5890/1946. ME rendelet

az együttes kereseti és jövedelemadó, a társulati- és tantiemadó, valamint a vagyontöbbletadó tárgyában

A minisztérium az 1946. VI. tc. 1. §-ában; foglalt felhatalmazás alapján a következőket rendeli:

I. RÉSZ

Az együttes kereseti és jövedelemadó

I. FEJEZET

Adókötelezettség

1. § Együttes kereseti és jövedelemadót tartozik fizetni az,

1. aki az ország területén ipari és kereskedelmi üzletel vagy szellemi foglalkozást folytat:

2. aki az ország területén 100 aranykoronát meghaladó kataszteri tiszta jövedelmű mezőgazdasági ingatlant bérel: 3. aki törvénnyel, bírói ítélettel vagy szerződéssel megállapított, de nem szolgálati viszonynak minősülő kötelezettségen alapuló életjáradékot, rokonsági évjáradékot, továbbá özvegyi

jog címén nem a férj vagyonúnak haszonélvezetében álló életjáradékot vagy más járadékszerű visszatérő szolgáltatást élvez, találmányok és találmányi szabadalmak használatáért vagy átengedéséért, valamint öröklött szerzői jogért ellenszolgáltatást (dijat) kap;

4. aki gyógyszertár, iparüzlet, bányamű és egyéb föld vagy házadó alá nem eső tárgyak vagy jogok használatáért haszonbért vagy más szolgáltatást, a bányaműveléshez szükséges beleegyezésért, valamint általában valamely szolgalmi jog átengedéséért ellenszolgáltatást kap

5. aki külföldi munkaadótól nem valamely belföldi pénztár, illetőleg a külföldinek illeni állandó megbízottja utján az ország területén szolgálati illetményt élvez;

6. aki házbirtokát részben vagy egészben értékálló bérért vagy szabad bérmegállapítás utján hasznosítja;

7. akinek az 1-6. pontban fel nem sorolt keresetforrásból bevétele van.

2. § Nem tartóznak együttes kereseti és jövedelemadó alá

1. a társulatiadó alanyai:

2. a földadó alanyainál a mező- és erdőgazdasági termelés, szőlő- és kertművelés, továbbá az ezekkel kapcsolatos mellékiparágok jövedelmet, ha ezek a saját nyers termékeiknek ipari feldolgozás nélkül való eladására szorítkoznak;

3. a szolgálati viszonyból származó jövedelmek:

4. a tantiemadó alá eső javadalmazások: 5. az osztalékilleték alá eső jövedelmek:

6. a kamatilleték alá eső jövedelmek.

3. § Mentesek az együttes kereseti és jövedelemadó alól

1. az idegen államok diplomáciai képviselői és exequaturt nyeri hivatásszerű konzulai, valamint a diplomáciai képviseletnél és konzutátusnál alkalmazottak. ha külföldi állampolgárok,

végül mindezeknek vagy családtagjaiknak szolgálatában álló külföldi állampolgárok nem az ország területéről származó bevételeik után;

2. azok a külföldiek, akiknek adómentességét nemzetközi egyezmények biztosítják;

3. az államnak bárhonnan származó adóköteles bevételei, a törvényhatóságnak, községnek (városnak) pedig az üzemeitől élvezett bevételei;

4. rokkantak ellátási dijai;

5. a társadalombiztosítási intézmények, a bányatársládák vagy a vállalati pénztárak által nyujtott segélyek és balesetbiztositási járadékok, a kincstári erdészeti munkáspénztárák, a Magyar Szabadszakszervezetek Országos Központja (Szakszervezeti Tanács), valamint tagszervezetei, végül az emberbaráti intézetek és temetkezési egyletek által tagjaiknak vagy másoknak orvosi kezelésre, betegség esetében élelmezésre vagy temetkezésre nyujtott segélyek;

6. az ösztöndijak, ideértve a hatóságok, alapítványok vagy intézmények által adományozott tanulmányi és utazási segélyeket is;

7. a nyilvános iskolák tanulóinak magántanitásból származó keresete;

8. a könyöradományokból és perselypénzekből származó bevételek, továbbá a kolduló vagy betegápolással foglalkozó szerzeteknek e foglalkozásból eredő bevétele;

9. a nyugdíjintézetek, nem haszonra alakul közművelődési intézetek, testedzéssel foglalkozó sportegyesületek, valamint az emberbaráti és jótékonycélu intézetek bármily forrásból származó bevételei;

10. a jótékonycélu előadásokból folyó bevételek;

11. azok a közös raktárak, amelyekben az egyébként már adózó iparosok kizárólag saját gyártanányaikat árusítják;

12. az állam által kezelt alapok és alapítványok bevételei, ide nem értve a földbérletből, valamint az ipari és kereskedemi foglalkozásból származó bevételeket;

13. a közbirtokosságok, a külön kezelt vagyontömegek és egyéb vagyonközösségek jövedelméből a tagoknak netán járó részesedés.

4. § A külön törvények alapján a kereseti adóra, valamint a jövedelemadóra biztosított ideiglenes adómentességek az együttes kereseti- és jövedelemadóra is kiterjednek.

5. § (1) Ha az adóalany üzleti tevékenysége külföldre is kiterjed, egész üzleti tevékenysége után belföldön adózik. A külföldön felállitott telep utján kifejtett üzleti tevékenység a belföldön csak akkor nem esik adó alá, ha az adóalany igazolja, hogy abban az államban, amelyben üzleti tevékenységét folytatja, ezzel kapcsolatban az együttes kereseti és jövedelemadónak megfelelő egyenesadót már fizet és az illető állammal e tekintetben viszonosság áll fenn. A pénzügyminiszternek joga van az ilyen külföldön folytatott üzleti tevékenység tekintetében - viszonosság hiányában is - az általános szabályoktól eltérő és az adóalanyra kedvezőbb rendelkezéseket tenni. E rendelkezéseket megfelelően alkalmazni kell a járadékokra és járadékszerű visszatérő szolgáltatásokra is.

(2) A külföldiek, ha üzleti tevékenységüket az ország területén olymódon gyakorolják, hogy ez a haszonhajtó foglalkozás folytatását igazolja, ennek mérvéhez képest az ország terülelén is együttes kereseti és jövedelemadó alá vonandók.

(3) A pénzügyminiszternek joga van viszonosság esetében a vendégszereplés vagy ismeretterjesztő előadás céljából az országban ideiglenesen tartózkodó külföldi művészek és tudósok részére adómentességet engedélyezni.

6. § A kincstárnak az együttes kereseti- és jövedelemadó kivetéséhez való joga megnyílik:

1. az 1. § 1. és 2. pontjában emlitett s ujonnan keletkezett foglalkozásoknál azok megkezdésének napjával;

2. az 1. § 3-7. pontjában felsorolt s újonnan keletkezett bevételeknél azok keletkezésének napjával;

3. ideiglenes adómentesség esetében az adómentesség megszűnésének napjával.

7. § (1) Az adókötelezettség azzal a nappal szűnik meg, amelyen az adóköteles foglalkozás, kereset-, illetőleg jövedelemforrás igazoltan megszűnt.

(2) Nem tekinthető a foglalkozás megszűnésének s nincs helye adótörlésnek:

1. ha az adóköteles halála után hagyatékának örökösei a foglalkozást tovább folytatják:

2. ha a foglalkozás folytatásában bármilyen okból 60 napot meg nem haladó ideiglenes szünetelés áll be.

(3) Ha valamely adóalany csődbe kerül, annak kereseti tevékenysége után kivetett együttes kereseti és jövedelemadót a csődnyitás napjától kezdve törölni kell.

II. FEJEZET

Az adó megállapítása

8. § Az együttes kereseti és jövedelemadó megállapítható:

1. nyers bevétel alapján,

2. osztálybasorozással,

3. állandó adótételek alkalmazásával,

4. adóközösségi rendszerben,

5. testületi átalányozással,

6. a kataszteri tiszta jövedelem alapulvétele mellett.

9. § (1) Az előző §-ban emlitett bármelyik módon történik is az adó megállapítása, általános szabály az, hogy minden helyhezkötött foglalkozás, illetőleg bevétel után az adóalany abban a községben (városban) adózik, ahol a foglalkozását folytatja, illetőleg ahonnan a bevétele származik.

(2) Az az adóalany, aki foglalkozását telep utján főbb községben (városban) is folytalja, telepei után is a székhelyén adózik. A telep szerint illetékes község (város) és egyéb közület részesedéséről a pénzügyminiszter rendelettel intézkedik.

(3) Telep alatt érteni kell minden olyan helyet, ahol az adóalany helyhezkötötten és tartósan üzletműködést folytat.

(4) Helyhez nem kötött foglalkozásnál, illetőleg személyhez kötött bevétel után az adóalany a lakóhelyén adózik.

(5) Az ügynökök (alkuszok) jutalékából levont együttes kereseti és jövedelemadót a megbízó a székhelye, illetőleg telepe szerint illetékes községnél (városnál) tartozik befizetni.

(6) Az állandó, üzlethely nélkül működő házalók, illetőleg a külföldi utazó ügynökök a házalási engedélyt kiadó, illetőleg az engedélyt láttamozó hatóság székhelyén fizetik az együttes kereseti és jövedelemadójukat.

III. FEJEZET

Adózás a nyers bevétel alapján

10. § (1) A nyers bevétel alapján kell az együttes kereseti és jövedelemadót kiszámítani:

1. az 1. § 3-7. pontjaiban felsorolt adóalanyoknál;

2. az 1. § 1. pontja alá eső adóalanyok közül azoknál, akik nem főfoglalkozásként tudományos, irodalmi vagy művészeti tevékenységet fejtenek ki, továbbá, akik a belföldön székhellyel, teleppel vagy üzlethelyiséggel biró vállalatok részére kereskedelmi ügyletek kötésével jutalék (alkuszdij) ellenében iparszerüleg foglalkoznak és végül akiknek adóját osztálybasorozás utján kell ugyan megállapítani, de ennek során őket olyan adóosztályba sorozták, amelyben az adó havi összege az 1,500.000 adópengőt eléri vagy meghaladja.

(2) A nyers bevétel általában az adóív egy-egy hónapjában tényleg elért összegében szolgál a kiszámítás alapjául.

(3) Azt a nyers bevételt, amely az adóévnek nem egy hónapjára, hanem az egész adóévre vagy annak egy hónapnál hosszabb idejére előre folyt be, az adó havi összegének megállapításánál csak egy hónapra eső részében kell számításba venni.

11. § (1) A nyers bevételt nemcsak a készpénzbevétel alkotja, hanem a váltóval, csekkel, áruval vagy munkateljesítménnyel, raktár- vagy árujegy átruházásával vagy bármi más módon történt" szolgáltatás, kereskedőknél és iparosaknál - ide nem értve az ügynököket és alkuszokat - a követelés is.

(2) A kereskedők és iparosok nyers bevételének megállapításánál figyelmen kívül kell hagyni

1. a külön felszámított, illetőleg az adóközösségi rendszerben fizetett forgalmi adót, az állami fogyasztási adókat és a számlailletéket,

2. az anyaggazdálkodással kapcsoltban jogszabály alapján szedett szolgáltatásokat annyiban, amennyiben azokat ugyanolyan összegben (értékben) továbbítják az illetékes szervhez,

3. az alkalmazottaknak nem illetmény fejében juttatott természetbeni szolgáltatások ellenértékét.

(3) A szállítmányozási vállalatok nyersbevételének megállapításánál figyelmen kívül kell hagyni azokat az összegeket is, amelyeket a szállítmányozó a szállítást végző fuvarozó vagy hajózási vállalatoknak vagy az ám biztosítása esetén a biztosító vállalatoknak igazoltan kifizetett, továbbá a vám és ezzel együtt vagy ezen felül fizetendő egyéb közszolgáltatásokat, az ezekkel kapcsolatban szükséges hatósági eljárások diját vagy a szükséges okmányok beszerzési költségei fejében igazoltan felszámított összegeket is.

(4) A házbirtokból származó nyers bevétel a tatarozási és karbantartási, nemkülönben az épület (épületrész) használatával járó vízvezetéki, kéményseprési, világítási és járdatisztitási kiadásokkal annyiban csökkenthető, amennyiben azok az adóköteles nyers bevételt szolgáltató bérleményt érintik és az adóalanyt terhelik.

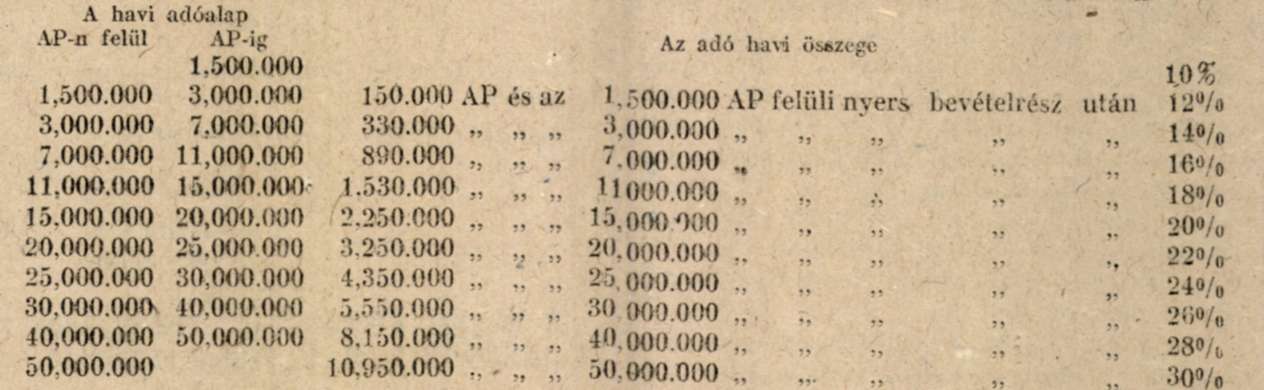

12. § (1) A nyers bevétel alapján járó együttes kereseti és jövedelemadót a 10. § (1) bekezdésének 1. pontjában emlitett adóalanyoknál a következő táblázat szerint kell kiszámítani:

(2) Azok az adóalanyok, akik nem főfoglalkozásként tudományos, irodalmi vagy művészeti tevékenységet fejtenek ki, 7%-os együttes kereseti és jövedelemadót fizetnek.

(3) Az ügynökök és alkuszok 15%-os együttes kereseti és jövedelemadót fizetnek, amelyet a megbizó szavatosság mellett tartozik a jutalék (alkuszdij) összegéből levonni. Az adó a jutalék (alkuszdij) kifizetése hetének utolsó napján esedékes és attól számított 3 nap alatt a pénzügy-miniszter által megállapítandó módon fizetendő.

(4) Azok az adóalanyok, akiket osztálybasorozás utján 1 500 009 adópengő vagy ezt meghaladó összegű havi adó "fizetésére köteleztek, 8%-os együttes kereseti és jövedelemadót fizetnek. Az itt emlittet adóalanyok olyan csoportjaira, amelyeknek üzletköre nagyobbrészben jóvátétellel vagy közérdekű munkákkal kapcsolatos szállításokra, energiatermelésre, közellátás biztosításával kapcsolatos tevékenységre terjed ki. az adókulcsot a pénzügyminiszter mérsékelheti. Az adóalanyok egyes csoportjaira a pénzügyminiszter az adókulcsot fel is emelheti.

13. § (1) A nyers bevétel havi összegének alapulvételével járó együttes kereseti és jövedelemadót az állami adóhivatal veti ki. Az adó kivetése végett az adóalany a pénzügyminiszter által meghatározandó időben és módon bejelentést köteles tenni. Ha az adóalany bejelentési kötelezettségének felhívásra sem tesz elegei vagy bejelentett adatai aggályosak, az állami adóhivatal az adót a rendelkezésére álló adatok mérlegelésével veti ki.

(2) Addig is, amíg az adó kivetése megtörténik, az adóalany a havi nyers bevétele után járó adót tartozik havonként a 12. § (1), illetőleg (2) bekezdésében meghatározott adókulcs alapulvételével kiszámítani és előlegként befizetni.

(3) Az adókivetés jogossága és mérve kérdésében a fizetési meghagyás kézbesítését, az ügynökök (alkuszok) levont adója tekintetében az adó beszolgáltatására kitűzött határnapot) közvetlenül követő naptól számított 15 nap alatt a pénzügyigazgatósághoz lehet fellebbezéssel élni.

(4) A kellő időben beadott fellebbezésnek elsőízben a vitatott összeg erejéig, a továbbiakban pedig annyiban halasztó hatálya van, hogy ilyen esetben csak az utoljára kivetett összeget, ha pedig a fellebbezésben foglaltak elfogadása esetében kivethető összeg ennél nagyobb, ezt az összeget lehet behajtani. Az ügynökök (alkuszok) levont adója ellen irányuló fellebbezésnek halasztó hatálya nincs.

(5) A pénzügyigazgatóság határozata ellen a közigazgatási bírósághoz panasznak van helye.

IV. FEJEZET

Adózás osztálybasorozás utján

14. § Az együttes kereseti és jövedelemadót osztálybasorozás utján kell megállapítani az 1. § 1. pontjában felsorolt adóalanyoknál, kivéve a belföldi ügynököket és alkuszokat, továbbá azokat, akik nem főfoglalkozásként tudományos, irodalmi vagy művészeti tevékenységet fejtenek ki, végül azokat, akiknek együttes kereseti és jövedelemadóját adóközösségi rendszerben, illetőleg testületi átalányozássai állapítják meg.

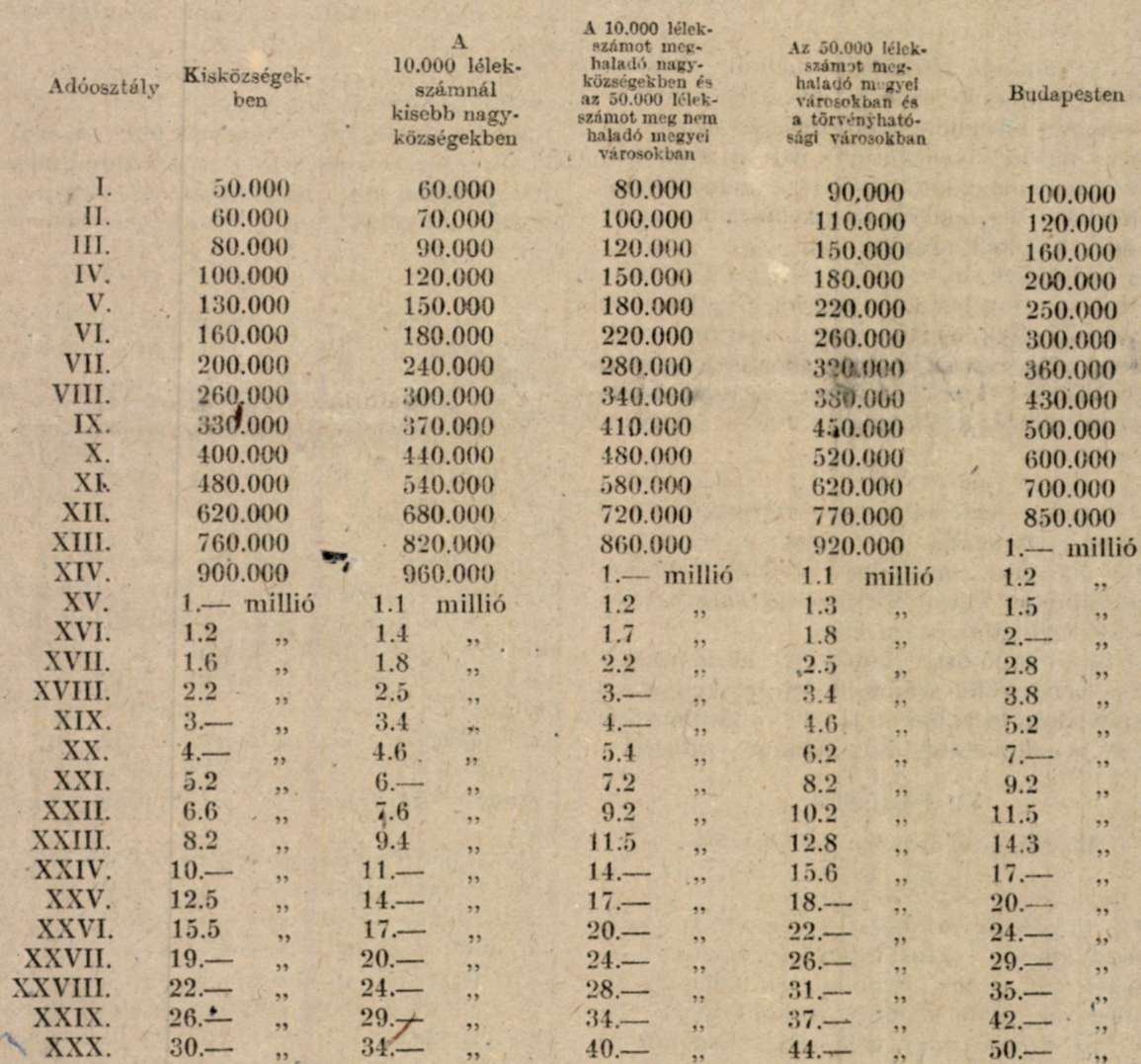

15. § (1) Az osztálybasorozás alapján járó együttes kereseti és jövedelemadó havi adótételei adópengőben a következők:

(2) Az osztálybasorozásnál az adóalany kereseti viszonyait, életmódját és teherbiróképességét kell figyelembe venni.

(3) Annál az adóalanynál, aki az adó alá tartozó foglalkozását nem létfenntartás céljából vagy olyan kis terjedelemben folytatja, hogy ránézve az I. adóosztály szerint járó adótétel is aránytalanul súlyos terhet jelentene, az együttes kereseti és jövedelemadót az I. adóosztály szerint járó adótételnél 20-75%-kal kisebb összegben lehet megállapítani.

(4) Az időszaki (szezon) foglalkozások után az (1) bekezdésben foglaltak szerint járó együttes kereseti és jövedelemadót az adóalany arra az időre tartozik megfizetni, amely időben foglalkozását folytatja.

16. § (1) A pénzügyminiszter az osztálybasorozásnál követendő irányelveket szabályozhatja és ezzel kapcsolatban az egyes foglalkozásokra alkalmazandó legalacsonyabb adóosztályt a kereskedelmi és ipari foglalkozások tekintetében a kereskedelem- és szövetkezetügyi, valamint az iparügyi miniszterrel egyetértőleg megállapíthatja.

(2) Az osztálybasorozás helyességének biztosítása céljából az adóalany köteles a pénzügyminiszter állal kivánt adatokai bejelenteni. Ezzel kapcsolatban köteles nyilatkozni arról is, hogy saját megítélése szerint melyik adóosztályba lenne besorozandó.

(3) Az az adóalany, akit osztálybasorozás utján 1.500.000 adópengő vagy ezt meghaladó összegű havi adó fizetésére köteleztek, olyan könyvelési feljegyzéseket köteles vezetni, amelyekből kereseti tevékenységének nyers bevétele pontosan megállapítható.

17. § (1) Az adóalanyok osztálybasorozását (15. § (1)-(3) bek.) az állami adóhivatal székhelyén alakított adókivető bizottság végzi.

(2) Az iparosokra nézve az illetékes ipartestület, a kereskedőkre nézve pedig az illetékes kereskedelmi érdekképviselet a községi elöljáróság (városi adóhivatal) utján az adókivető bizottsághoz az egyes adóalanyok osztálybasorozására nézve javaslatot tehet.

(3) Ha az adóalanyok osztálybasorozására vonatkozó érdekképviseleti javaslatot a községi elöljáróság (városi adóhivatal) a helyi viszonyok ismerete alapján nem találja helyesnek, az osztálybasorozásra módosító javaslatot tehet.

(4) Az adókivető bizottság a javaslatokat szabadon mérlegeli.

18. § (1) Az adókivető bizottság három év tartamára alakul. Minden állami adóhivatali kerületre külön bizottságot kell alakitani. Amennyiben valamely állami adóhivatali kerülethez város is tartozik, a pénzügyigazgatóság a város területére külön bizottságot, a törvényhatósági joggal felruházott városok területére pedig - a szükséghez képest - több bizottságot is alakithat. Ha a pénzügyigazgatóság valamely városban több bizottságot alakított, az egyes bizottságok illetékességi körét is megállapítja.

(2) Az adókivető bizottság az elnökön kivül négy rendes és négy póttagból áll. A bizottság elnöke (elnökhelyettese) annak az állami adóhivatalnak főnöke (főnökhelyettese), amelynek székhelyén az adókivető bizottság működik. Az állami adóhivatal területén adózó adóalanyok közül egy rendes és egy póttagot a főispánnal egyetértőleg a pénzügyigazgató nevez ki, egy rendes és egy póttagot a Szakszervezeti Tanács küld ki, két rendes és két póttagot pedig a kereskedelmi és iparkamarai székhelyeken levő városokban a kereskedelmi és iparkamara két osztályba, egyéb helyeken az ipartestület és a kereskedelmi szakszervezetek állal kiielölt négy-négy rendes és négy-négy póttag közül a bizottság elnöke hiv meg a bizottságba.

(3) Az adókivető bizottság határozatképességéhez az elnökön kivül négy tag (póttag) jelenléte szükséges. A bizottság az egyes tárgyalásokra ugy alakítandó meg, hogy annak két tagját minden esetben annak az érdekképviseletnek a tagjai közül kell az ülésre meghívni, amely érdekképviselethez tartozó adóalanyok osztálybasorozásáról van szó.

(4) Adókivető bizottsági taggá (póttaggá) kinevezhető, kiküldhető, illetőleg kijelölhető minden magyar állampolgár, aki polgári és politikai jogainak birtokában van, nyereségvágyból származó bűntettért vagy vétségért, adócsalásért vagy jövedéki kihágásért büntetve nem volt, együttes kereseti és jövedelemadót fizet.

(5) Az adóalanyok osztálybasorozásában érdekelt minden község (városi) az adókivető bizottság elnökének meghívására két tagot küld a bizottságba, akik az adóalanyok kereseti és anyagi viszonyairól felvilágosításokat kötelesek adni, szavazati joguk azonban nincs A véleményező tagok meg nem jelenése a tárgyalás megtartását nem akadályozza.

(6) Az adókivető bizottság előadója az állami adóhivatal kiküldölte, akinek szavazati joga nincs.

(7) Az adókivető bizottság tagjai, valamint a község (város) által kiküldött véleményező tagok működésük megkezdése előtt ünnepélyes fogadalmat tesznek. Az ünnepélyes fogadalom szövege a következő: "Én, NN. becsületemre fogadom, hogy a megbízatásommal járó feladatok teljesítésében lelkiismeretesen és részrehajlás nélkül a törvények és törvényes rendelkezések értelmében fogok eljárni és az annak során az adóalany viszonyairól tudomásomra jutott adatokat szigorúan titokban fogom tartani."

(8) Az adókivető bizottság határozatát szótöbbséggel hozza. Az elnököt mindenkor megilleti a szavazás joga.

(9) A tárgyaláson a pénzügyminiszter és a pénzügyigazgatóság kiküldötte is részt vehet.

(10) Az adókivető bizottsági tagok díjazására és a bizottság ügyrendjére, illetőleg általában a bizottságok működésére vonatkozólag a közadók kezeléséről szóló 600/1927. PM hivatalos összeállítás 107-108. §-ában foglalt rendelkezéseket kell értelemszerüen alkalmazni.

19. § (1) Az adókivető bizottság minden adóalanyt az osztálybasorozásról és az annak alapján, havonkint fizetendő adóról fizetési meghagyással köteles értesíteni,

(2) Ha valamely község (város) adóalanyainak osztálybasorozását az adókivető bizottság befejezte, az állami adóhivatal az adóosztályok szerint járó hasi adótételek teljes évre átszámitott összegét lajstromba foglalja s a számszerűen érvényesített lajstromot a fizetési meghagyásokkal együtt - az adóknak a községi adófőkönyvben leendő előírása és a fizetési meghagyásoknak soronkivüli kézbesítése végett a községi elöljáróságnak (városi adóhivatalnak) azonnal kiadja.

20. § (1) Az adóalany osztálybasorozásán évközben változtatni általában nem lehet. Ha azonban az adóalany anyagi helyzete - tőle függetlenül bekövetkezett rendkivüli körülmények folytán - tartósan oly módon változott, hogy az adóosztály szerint járó együttes általános kereseti és jövedelemadó behajtása megélhetését létalapjában támadná meg, kérheti alacsonyabb adóosztályba sorozását.

(2) Az ujabb osztálybasorozásra irányuló kérvényt az adóév végéig az illetékes állami adóhivatalnál kell benyújtani, amely azt érdemi tárgyalás végett megfelelő javaslattal az adókivető bizottsághoz teszi át. A bizottság a kérelmet 30 napon belül tárgyalás alá venni köteles.

21. § (1) Az adókivető bizottság osztálybasorozása ellen mind az adóalany, mind az érdekelt község (város) felebbezéssel élhet az adófelszólamlási bizottsághoz.

(2) Az adóalany a fizetési meghagyás kézbesítését közvetlenül követő naptól számítolt 15 nap alatt, a község (város) a lajstrom kézhezvételének napjától számított 15 nap alatt terjesztheti elő felebbezését az illetékes állami adóhivatalnál.

(3) Az adóalany által kellő időben beadott fellebbezésnek első ízben a vitatott összeg erejéig, a továbbiakban pedig annyiban halasztó hatálya van, hogy ilyen esetben csak az utoljára kivetett összeget, ha pedig a fellebbezésben foglaltak elfogadása esetében kivethető összeg ennél nagyobb, ezt az összeget lehet behajtani.

22. § (1) Az adófelszólamlási bizottság három év tartamára alakul. Minden állami adóhivatali kerületre külön adófelszólamlási bizottságot kell alakítani. Ha valamely állami adóhivatali kerülethez város is tartozik, a város területére önálló adófelszólamlási bizottság, sőt törvényhatósági joggal felruházott városok területére nézve több adófelszólamlási bizottság is alakitható. Ha valamely városban több adófelszólamlási bizottságot alakítanak, az egyes adó felszólamlási bizottságok illetékességi körét is meg kell határozni.

(2) Az adófelszólamlási bizottság elnökből, továbbá hat rendes és hat póttagból áll. Elnököt, továbbá két rendes és két póttagot a pénzügyminiszter nevez ki, egy rendes és egy póttagot a Szakszervezeti Tanács, egy kereskedő és egy iparos rendes tagot, illetőleg egy kereskedő és egy iparos póttagot az illetékes kereskedelmi és iparkamara, végül egy rendes és egy pót tagot a törvényhatósági bizottság küld ki.

(3) Az adófelszólamlási bizottság tagja nem lehet egyúttal annak az adókivető bizottságnak a tagja vagy póttagja amely az adófelszólamlási bizottság illetékességi területén működik

(4) Az adófelszólamlási bizottság tagjává (póttagjává) kinevezhető, illetőleg kiküldhető minden magyar állampolgár, aki polgári és politikai jogainak birtokában van, nyereségvágyból elkövetett bűntettért vagy vétségért, adócsalásért vagy jövedéki kihágásért büntetve nem volt, együttes kereseti és jövedelemadót fizet.

(5) Az. adófelszólamlási bizottság előadója szavazati jog nélkül a pénzügyigazgatóság kiküldötte. A tárgyaláson a pénzügyminiszter vagy a pénzügyigazgatóság kiküldöttje is részt vehet, a kiküldöttnek azonban szavazati joga nincs. Az adófelszólamlási bizottság elnöke és tagjai működésük megkezdése előtt a jelen rendelet 18. §-ának (7) bekezdésében előirt ünnepélyes fogadalmat kötelesek letenni.

(6) Az adófelszólamlási bizottság határozatát szótöbbséggel hozza. Az elnököt mindenkor megilleti a szavazás joga.

(7) A jelen rendelet 18. §-ának (10) bekezdésében foglaltakat az adófelszólamlási bizottság működésével kapcsolatban is alkalmazni kell.

23. § Ha az adófelszólamlási bizottság ugy találja, hogy valamely adóalanynak fellebbezéssel meg nem támadott osztálybasorozása az illető adóalany kereseti viszonyainak, életmódjának és teherbiróképességének nem felel meg, az osztálybasorozást megváltoztathatja és az adóalanyt magasabb adóosztályba sorozhatja.

24. § Az adófelszólamlási bizottság határozatát az érdekelt adóalannyal írásban közli. Az adófelszólamlási bizottság határozata ellen csak abban az esetben van a közigazgatási bírósághoz panasznak helye, ha az adóalany az adókötelezettség fennállását vitaija.

25. § (1) Az osztálybasorozás utján havi 1,500.000 adópengő vagy ezt meghaladó összegben megállapított adót legkisebb adónak kell tekinteni. Ilyen esetben az együttes kereseti és jövedelemadót véglegesen a nyers bevétel alapján kell kivetni.

(2) Az adó végleges kivetésénél a jelen rendelet 11. §-ának (1)-(3) bekezdéséhen, 12. §-a (1) bekezdésében, továbbá a 13. §-a (1) és (3)-(5) bekezdéseiben foglalt szabályok irányadók.

V. FEJEZET

Adózás állandó adótételek szerint

26. § (1) Az állandó üzlethely nélkül működő házalók együttes kereseti és jövedelemadó fejében évi 300.000 adópengőt fizetnek. Abban az esetben, ha az ilyen házaló üzletét segéddel, illetőleg igavonó állattal folytatja, a megállapított tételeket segédenkint és igavonó állatonkint 30-30%-kal kell növelni.

(2) Külföldiek, ha mint utazó ügynökök folytatnak az ország területén üzletet és a fennálló államszerződések szerint nem élveznek adómentesréget, ezután a tevékenységük után együttes kereseti és jövedelemadó fejében évi 1,000.000 adópengőt fizetnek.

27. § (1) A jelen rendelet 26. §-a szerint járó adó egyszerre fizetendő, mégpedig a belföldiek által a házalási engedélynek évenkinti kiszolgáltatásakor, a külföldiek állal az engedélynek iparhatósági láttamozása előtt.

(2) Az állandó összegű adótétel megállapítása ellen a befizetéstől számitott 15 napon belül a pénzügyigazgatósághoz lehet fellebbezéssel élni. A pénzügyigazgatóság döntése végleges.

VI. FEJEZET

Adózás adóközösségi rendszerben

28. § (1) A pénzügyminiszter elrendelheti, hogy egy-egy község (város) vagy az ország egész területén az azonos foglalkozású adóalanyok, illetőleg az azonos vagy rokon ipart űző, avagy az azonos vagy rokon-kereskedelmi tevékenységet folytató adóalanyok az együttes kereseti és jövedelemadójukat adóközösségi rendszerben átalányösszegben fizessék.

(2) A pénzügyminiszternek az előző bekezdés alapján kiadott rendelete a megalakítandó adóközösségek keretébe tartozó adóalanyokra kötelező. Kivételeket a pénzügyminiszter állapíthat meg.

29. § (1) Az adóközösség által fizetendő adót az adóközösségbe tartozó adóalanyok kereseti viszonyainak és teherbíró képességének mérlegelésével a pénzügyigazgatóság az adóközösség választott vezetőségével egyességileg állapítja meg. Az egyességről készült jegyzőkönyvben kell meghatározni azt az időtartamot, amelyre az egyesség szól, az adó fizetésének idejét és módját, továbbá az adóközösségre vonatkozó különleges szabályokat is. Az egyesség - aláírás után - az adóközösséget a megállapított feltételekkel kötelezi, a kincstárra nézve azonban csak a pénzügyminiszter jóváhagyásával válik jogerőssé.

(2) Az adó előírását és beszedését nem akadályozza az a körülmény, hogy a pénzügyminiszter az adóközösség vezetőségével kötött egyességet még nem hagyta jóvá.

30. § (1) Az adóközösség a terhére megállapított adót az erre a célra alakított kivető bizottsága utján saját hatáskörében osztja szét tagjai között és szedi be tűlük. A kivető bizottság tagjainak fele részét az adóközösség tagjai közül az illetékes kereskedelmi és iparkamara küldi ki. felerészét pedig, - ideértve az elnököt is - az adóközösség választja.

(2) A kivető bizottság az adóközösség tagjai által fizetendő adó megállapításánál az érdekelt tag kereseti viszonyait, életmódját és teherbiróképességét köteles figyelembe venni.

(3) A kivető bizottság az adófelosztásról az érdekelt tagol írásban értesíti. A kivető bizottság az adóközösség bármely tagjának kérésére az átalányösszeg egyénenkénti felosztásáról köteles felvilágosítást adni. Az érdekelt tag - amennyiben az adófeloszlást magára nézve sérelmesnek tartja, - az írásbeli értesítés kézbesítését közvetlenül követő naptól számított 15 nap alatt fellebbezéssel élhet az adóközösség kebelében alakított felszólamlási bizottsághoz. A fellebbezésnek halasztó hatálya nincs.

(4) A felszólamlási bizottság tagjainak felerészét az adóközösség tagjai közül az illetékes kereskedelmi és iparkamara küldi ki, felerészét pedig - ideértve az elnököt is - az adóközösség választja. A felszólamlási bizottság tagja nem lehet egyúttal a kivető bizottságnak is tagja.

(5) A felszólamlási bizottság határozata ellen további jogorvoslatnak nincs helye.

(6) Az átalányösszeg jogerős felosztásáról az adóközösség vezetősége - a pénzügyminiszter által megállapított időpontban - köteles a pénzügyigazgatósághoz kimutatást beterjeszteni.

31. § (1) Az adóközösség terhére megállapított és előirt adóért az adóközösség tagjai a kincstárral szemben egyetemlegesen, egymással szemben pedig részarányosan felelősek.

(2) Az adóközösség a terhére megállapított adót még abban az esetben is hiánytalanul köteles befizetni, ha valamelyik tagja adófizetési kötelezettségének egyáltalán nem, vagy csak késedelmesen tesz eleget. Ha azonban az adóközösség valamelyik tagja adófizetési kötelezettségének nem tett eleget, a hátralékot tőle az adóközösség hátraléki kimutatása alapján az adóközösség javára közadók módjára be kell hajtani. Ez a tartozás a szerzett végrehajtási jogok épségben tartása mellett az ingatlant közvetlenül terhelő közadók kivételével minden közadótartozást megelőz a behajtás rangsorában.

(3) A pénzügyigazgatóság az adóközösségnek arra a tagjára nézve, aki az adófizetési kötelezettségének két hónapon át nem lett eleget, bár adótartozását képes lett volna megfizetni, az adóközösség vezetőségének jelentése alapján - az illetékes kereskedelmi és iparkamarával egyetértésben - az illetékes hatóságoknál javasolhatja az iparjogositvány meghatározott időtartamú vagy végleges megvonását (a foglalkozás meghatározott időtartamú vagy végleges betiltását), az üzleti (üzemi) helyiség igénybevételét.

32. § (1) Az adóközösség az egyességi jegyzőkönyvben megállapított mértékben tagjaitól adójuk arányában tartalékalap létesítésére és kezelési költségekre befizetéseket követelhet.

(2) Az adóközösség a tagjaitól a megállapított adóösszegen, továbbá a tartalékalaphozzájáruláson és kezelési költségen felül fizetést nem követelhet és az említett címeken befolyt összegeket is csak rendeltelésüknek megfelelően használhatja fel. Az adóközösség a tartalékalapot az év végén tagjainak visszafizetni tartozik vagy azt a tagok hozzájárulásával a következő évre átviheti és rendeltetésének megfelelően tovább kezelheti.

33. § (1) Az adóközösség tagjai az adóközösség választott vezetőségének felhívására kötelesek mindazokat az adatokat szolgáltatni, amelyek akár az adóközösség által fizetendő adó megállapításához, akár a megállapított adó egyénenkinti felosztásához szükségesek. Az adó-közösség vezetőségének joga van az adóközösség tagjai által szolgáltatott adatokat hites könyvvizsgálóval ellenőriztetni. A hites könyvvizsgáló kiküldésének költségeit az adóközösség költségalapjából kell fedezni. Amennyiben azonban az adóalany által szolgáltatott adatok helytelennek bizonyulnak, a hites könyvvizsgáló költségeit a szolgáltatott és a megállapított számszerű adatok arányában az adóalany és a költségalap között meg kell osztani.

(2) Az adóközösség állal szolgáltatott adatok helyességét a pénzügyi hatóság ellenőrizni jogosult.

(3) Az adóközösség vezetőségének, kivető és felszólamlást bizottságainak tagjai megbízatásuk gyakorlása során az adóközösségi tagok üzleti (üzemi) viszonyai tekintetében tudomásukra jutott adatokra nézve titoktartási kötelezettséggel tartoznak, amelynek megsértése esetén - a teljes kártérítési kötelezettség épségbentartása mellett - 10 millió adópengőig terjedhető rendbírsággal büntethetők.

(4) A rendbírságot az adóközösség tagjának kérelmére a pénzügyigazgatóság szabja ki. Határozata ellen a közigazgatási bírósághoz van panasznak helye. A kártérítési követelés érvényesítése polgári peres útra tartozik.

VII. FEJEZET

Adózás testületi átalányozással

34. § (1) A pénzügyminiszter elrendelheti, hogy egy-egy pénzügyigazgatóság vagy az ország egész területén az azonos foglalkozású adóalanyok, illetőleg az azonos vagy rokonipart űző és az azonos vagy rokonkereskedelmi tevékenységét folytató adóalanyok együttes kereseti és jövedelemadója testületi átalányozással állapittassék meg.

(2) A testületi átalány összegét a pénzügyigazgatóság a testület vezetőségével folytatott tárgyalás eredményeként egyességileg állapitja meg. Az egyesség - az erről szóló jegyzőkönyv aláírása után - a testületet a megállapított feltételekkel kötelezi, a kincstárra nézve azonban csak a pénzügyminiszter jóváhagyásával válik jogerőssé.

(3) Az egyességileg megállapított testületi átalányt a testület erre a célra választott kivető bizottsága utján osztja szét tagjai között. A testületi átalány egyénenkinti felosztásánál az érdekelt tag kereseti viszonyait, életmódját és teherbiróképességét kell figyelembe venni. A testületi átalány egyénenkinti feloszlását nem akadályozza az a körülmény, hogy az egyességet a pénzügyminiszter még nem hagyta jóvá.

(4) A testület kivető bizottsága a testületi átalány egyénenkinti felosztásáról írásban értesiti az érdekelt tagot. A kivető bizottság a testület bármely tagjának kérésére az átalányösszeg egyénenkinti felosztásáról köteles felvilágosítást adni. Az érdekelt tag - amennyiben a felosztást magára nézve sérelmesnek tartja - az írásbeli értesítés kézbesítését közvetlenül követő naptól számított 15 nap alatt fellebbezéssel élhet a testület kebelében alakitott felszólamlási bizottsághoz.

(5) A felszólamlási bizottság határozata ellen; további jogorvoslatnak helye nincs.

(6) Az átalány egyénenkinti felosztásának jogerőre emelkedése után a testület vezetősége az átalány egyénenkinti felosztásáról készített lajstromot az illetékes állami adóhivatalnak küldi meg az adó egyénenkinti előírásának elrendelése végeit.

35. § (1) A testület tagjai a testület vezetőségének felhívására köteles mindazokat az adatokat szolgáltatni, amelyek akár a testületi átalány megállapításához, akár a testületi átalány egyénenkinti felosztásához szükségesek.

(2) A testület által szolgáltatott adatok helyességét a pénzügyi hatóság ellenőrizni jogosult.

(3) A testület vezetőségének, kivető és felszólamlási bizottságainak tagjai megbízatásuk gyakorlása során a testületi tagok kereseti viszonyairól tudomásukra jutott adatokra nézve titoktartási kötelezettséggel tartoznak amelynek megsértése esetén - a teljes kártérítési kötelezettség épségben tartása mellett -10 millió adópengőig terjedhető rendbírsággal büntethetők.

(4) A rendbírságot a testület tagjának kérelmére a pénzügyigazgatóság szabja ki. Határozata ellen a közigazgatási bírósághoz van panasznak helye. A kártérítési követelés érvényesitése polgári peres utra tartozik.

VIII. FEJEZET

Adózás a kataszteri tisztajövedelem alapján

36. § (1) A földbérlet után az együttes kereseti és jövedelemadót a bérelt földbirtok kataszteri tiszta jövedelmének alapulvételével kell megállapítani.

(2) A földbérlő évi együttes kereseti és jövedelemadó fejében az általa bérelt földbirtok szőlő és kert művelési ágba sorolt területe kataszteri tiszta jövedelmének minden koronája után 40.000 adópengőt, a többi művelési ágba sorolt területe kataszteri tiszta jövedelmének minden koronája után pedig 8.000 adópengőt köteles fizetni.

(3) Az adóalany a pénzügyminiszter által meghatározandó időben és módon tartozik bejelenteni azokat az adatokat, amelyek az adó megállapításához szükségesek. Az adót az állami adóhivatal veti ki.

(4) Az adóalany addig is, amig az adó kivetése megtörténik, köteles a (2) bekezdés szerint járó adót kiszámitani és annak esedékes havi részletét előlegként befizetni.

(5) Az adó jogossága és mérve kérdésében a fizetési meghagyás kézbesítését közvetlenül követő naptól számitott 15 nap alatt a pénzügyigazgatósághoz lehet fellebbezni. A kellő időben beadott fellebbezésnek első izben a vitatott összeg erejéig, a továbbiakban pedig annyiban halasztó hatálya van, hogy ilyen esetben csak az utoljára kivétett összeget, ha pedig a fellebbezésben foglaltak elfogadása esetében kivethető összeg ennél nagyobb, ezt az összeget lehet behajtani.

(6) A fellebbezés ügyében a pénzügyigazgatóság általában végérvényesen határoz. Ha azonban az adóalany az adókötelezettség fennállását vitatja, a pénzügyigazgatóság határozata ellen a közigazgatási bírósághoz panasszal lehet élni.

II RÉSZ

A társulati és tantiemadó

I. FEJEZET

A társulati adó

37. § Társulati adót tartoznak fizetni:

1. a Magyarország területén székelő

a) részvénytársaságok,

b) szövetkezetek.

c) részvényekre alakult betéti társaságok,

d) korlátolt felelősségű társaságok,

e) bányatársulatok;

2. az állam, törvényhatóságok és községek i vállalatai;

3. a közforgalmú vasutak, takarékpénztárak, alapszabályaik szerint pénzbetétek átvételére jogosított intézetek:

4. az 1. pontban emlitett társasági formában,; vagy a 3. pontban említett üzletkörben működő azok a külföldön székelő társaságok és vállalatok, amelyek üzletkörüket a magyar állam területén is folytatják.

38. § Állandóan mentesek a társulati adó alól:

1. az államnak egyedárusági és más olyan üzletkörü vállalatai, amelyeket kizárólagosan az állam jogosult folytatni;

2. az államvasutak:

3. a letartóztató- és az állami javító-nevelőintézetek és intézmények;

4. a törvényhatósági és községi (városi) vásárcsarnokok, közvágóhidak, vízvezetéki, csatornázási, szemétfuvarozási vállalatok, valamint az állam, törvényhatóság és község (város) közvilágítási vállalatai;

5. azok a vállalatok, amelyeknek állandó mentességét külön jogszabály állapítja meg;

6. azok a külföldi vállalatok, amelyeknek állandó adómentességét államszerződés biztosítja.

39. § (1) Azok a vállalatok, amelyeknek székhelye az ország területén van. rendszerint csak itteni üzleteik után adóznak. A vállalatnak külföldi telepei által folytatott üzleteiből, külföldi ingatlanaiból, külföldi vállalatok részvényeiből származó bevétele azonban szintén adóköteles akkor, ha az. adókötelezettség tekintetében az. Illető állammal viszonosság nem áll fenn.

(2) A külföldön székelő vállalatok csak itteni üzleteik után adóznak.

(3) A pénzügyminiszter a vállalatuk külföldről származó jövedelmei tekintetében - viszonosság hiányában is - az általános szabályoktól eltérő és a vállalatokra nézve kedvezőbb rendelkezéseket lehet.

40. § Az ideiglenes adómentesség eseteit külön jogszabályok állapítják meg.

41. § Ha a vállalat részben adómentes, részben adóköteles, a társulati adót csakis az adóköteles üzem után kell kivetni.

42. § (1) Az adókötelezettség az üzletműködés megkezdése napján kezdődik.

(2) Ha a vállalatnak ideiglenes adómentessége van. az. adókötelezettség az ideiglenes adómentesség megszűnésének napján kezdődik.

43. § (1) Az adókötelezettség azzal a nappal szűnik meg, amellyel a vállalat üzleti működését végleg megszüntette.

(2) Csőd esetében az előirt társulati adót a csődnyitás napjától törölni kell.

44. § A társulati adó megállapítható

1. nyers bevétel alapján.

2. biztosítási díjbevétel alapján.

3. saját tőke alapján.

4. adóközösségi rendszerben.

5. testületi átalányozással.

45. § (1) Az a vállalat, amely üzleti tevékenységét telep utján több községben (városban) is folytatja, telepei után is a székhelyen adózik. A telep szerint illetékes község (városi és egyéb közület részesedéséről a pénzügyminiszter rendelettel intézkedik.

(2) Telep minden olyan hely. ahol a vállalat helyhezkötötten és tartósan üzleti működést folytat.

46. § (1) A jelen rendelet hatályának tartama alatt a társulati adó mérve az 50. §-ban foglalt kivételektől, valamint az 52. § szerinti adóközösségi és testületi átalányozástól eltekintve:

1. az ipari- és kereskedelmi vállalatoknál a nyers bevétel 8%-a,

2. más vállalatoknál, ideértve az állam, törvényhatóság és községek (városok) vállalatait és azokat a szövetkezeteket, amelyek alapszabályaik szerint 6%-nál nagyobb osztalékot nem fizetnek, a nyers bevétel 2.5%-a.

3. a biztosító magánvállalatoknál a díjbevétel 2.5%-a.

(2) A vállalatok olyan csoportjaira, amelyeknek üzletköre nagyobb részben jóvátétellel vagy közérdekű munkákkal kapcsolatos szállításokra, energia termelésre, közellátás biztosításával kapcsolatos tevékenységre terjed ki. az (1) bekezdés 1. pontjában megállapított adókulcsot a pénzügyminiszter mérsékelheti. A vállalatok egyes csoportjaira a pénzügyminiszter az adókulcsot fel is emelheti.

47. § Az adó lerovásának alapjául szolgáló nyers bevétel alatt nemcsak a készpénzbevételt kell érteni, hanem a váltóval, csekkel, áruval vagy munkateljesítménnyel, raktár- vagy árujegy átruházásával, vagy bármily más módon történt fizetést, jóváirást, szolgáltatást és minden olyan követelést is, amely áruszállításért vagy munkateljesítmény fejében a vállalatot meg illeti. Nyers bevételként kell számításba venni a vállalat vagyontárgyainak értékesítéséből befolyó összegeket is, kivéve az ingatlanok és berendezési (felszerelési) tárgyak értékesítését, továbbá az olyan részvények értékesítését, amelyek 1945. évi január hó 1. napja előtt a vállalat tárcájában voltak s amelyeket a vállalat háborús kárainak helyreállítása végett, nyers anyag beszerzési vagy oly célból adott el, hogy azok ellenértékét szolgálati illetmények kifizetésére fordítsa. A nyers bevétel megállapításánál figyelmen kivül kell hagyni:

1. a külön felszámitott forgalmi adót, az állami fogyasztási adókat és a számlailletéket,

2. a szállítmányozási vállalatoknál azokat az összegeket, amelyeket a szállítmányozó a szállítást végző fuvarozó vagy hajózási vállalatoknak vagy az áru biztosítása esetén a biztositó vállalatoknak igazoltan kifizetett, továbbá a vám és ezzel együtt vagy ezen felül fizetendő egyéb közszolgáltatásokat, az ezekkel kapcsolatban szükséges hatósági eljárások diját vagy a szükséges okmányok beszerzési költségei fejében igazoltan felszámitott összegeket;

3. az anyaggazdálkodással kapcsolatban jogszabály alapján szedett szolgáltatásokat annyiban, amennyiben azokat ugyanolyan összegben (értékben) továbbítják az illetékes szervhez;

4. az alkalmazottaknak nem illetmény fejében juttatott természetbeni szolgáltatások ellenértékét.

48. § (1) Ha a vállalat részben adómentes, részben pedig adóköteles és az adómentes és adóköteles üzemágakról jogszabály vagy a pénzügyminiszter rendelkezése alapján külön könyveket vezet, a nyers bevétel kiszámításánál az adóköteles üzemágról vezetett könyvek az irányadók, egyébként a nyers bevételt az adóköteles és mentességben részesített üzemágaknak a vállalat valamennyi üzemágaihoz való viszonya százalékos arányában kell megállapítani.

(2) Az előző bekezdés rendelkezéseit kell alkalmazni abban az esetben is, ha a vállalatnak külföldön is van telepe és azután a telep után a belföldön nem köteles adót fizetni.

(3) A pénzügyminiszter akár általánosságban, akár esetről-esetre elrendelheti, hogy az a vállalat, amely részben adómentes, részben adóköteles, továbbá az a belföldi vállalat, amelynek külföldön telepe van és a külföldi telep után nem itt adózik, ezekről az üzemekről vagy telepekről külön könyveket vezessen.

49. § (1) A nyers bevétel havi összegének alapulvételével járó társulati adót az állami adóhivatal veti ki. A vállalat az adó kivetése végett a pénzügyminiszter által meghatározandó időben és módon bejelentést köteles tenni.

(2) Addig is, amíg az adó kivetése megtörténik, a vállalat a havi nyers bevétele után járó adót köteles kiszámítani és előlegként befizetni.

(3) Az adókivetés jogossága és mérve kérdésében a vállalat a fizetési meghagyás kézbesítését közvetlenül követő naptól számított 15 nap alatt a pénzügyigazgatósághoz élhet fellebbezéssel.

(4) A kellő időben beadott fellebbezésnek elsőizben a vitatott összeg erejéig, a továbbiakban pedig annyiban halasztó hatálya van, hogy ilyen esetben csak az utoljára kivetett összeget, ha pedig a fellebbezésben foglallak elfogadása esetében kivethető összeg ennél nagyobb, ezt az összegei lehet behajtani.

(5) A pénzügyigazgatóság határozata ellen a közigazgatási bírósághoz panasznak van helye.

50. § A jelen rendelet hatályának tartama alatt a társulati adó a közforgalmú vasutaknál, a hajózási és közhasznú villamossági vállalatoknál, valamint a házrészvénytársaságoknál és a hasonló üzletkörű korlátolt felelősségű társaságoknál és szövetkezeteknél a saját tőke 40%-a. Az a házrészvénytársaság, valamint a hasonló üzletkörű korlátolt felelősségű társaság és szövetkezet, amely házbirtokát, illetőleg az abban levő lakásokat (üzlethelyiségeket), értékálló bérért vagy szabad bérmegállapítás utján hasznosítja, a társulati adót e nyers bevétele után a 46. § (1) bekezdésének 1. pontjában foglalt adókulcs mellett köteles fizetni.

51. § (1) Az előző § alkalmazása szempontjából saját tőke alatt az alaptőkét, üzletrésztőkét, a tőketartalékot és azokat a valódi tartalékokat kell érteni, amelyek a már megadóztatott üzleti nyereségből vagy felpénzből származnak. A saját tőkét a legutolsó jóváhagyott üzleti mérlegben foglalt adatok alapján kell megállapítani, amelyhez hozzá kell számítani a közgyűlés által elhatározott és a saját tőke részét tevő tartalék javadalmazásokat, valamint a legutolsó jóváhagyott mérleg alapján történt társulati adó kivetés során megadóztatott tartalékokat is.

(2) A saját tőkének részeit, amennyiben azok az 1945. évi december hó 31-ig váltak a saját tőke részévé, adópengőben megállapítottnak kell tekinteni.

(3) Az adópengőre átszámításnál irányadó napra érvényes jelzőszám szempontjából 1945. év december 31. napja után keletkezett saját tőkerészek keletkezési időpontjának megállapításánál az alaptőke (törzstőke) szaporodását a tőkeemelést elhatározó közgyűlés (taggyűlés) napjával kell bekövetkezettnek tekinteni. Ugyanezzel a nappal kell saját tőkének tekinteni a felpénzeket is. A közgyűlés (taggyűlés) által elhatározott tartalékjavadalmazásokból származó saját tőkerészt az üzleti év utolsó napjára érvényes jelzőszámmal kell adópengőre átszámítani. A szövetkezeteknél az üzletrész-szaporulatot az üzleti évre megállapított jelzőszámok középarányosa alapján "kell adópengőben megállapítani.

(4) A saját tőkének az 1945. év december 31. napja után keletkezett azt a részét, amely a megadóztatott üzleti nyereségből származik - ideértve a megadóztatott rejtett tartalékokat is, - az üzleti év utolsó napjára érvényes jelzőszámmal kelt adópengőre átszámítani, tekintet nélkül arra, hogy tényleges megadóztatása mikor következeti be.

(5) A vállalatok egyesülése esetében a beolvasztó vállalat - a beolvadás következtében felemelt - saját tőkéjének azt a részét, amely a beolvadó vállalat részvényesei részére juttatott részvényeknek felel meg. azzal az adópengőértékkel kell számításba venni, amellyel az a beolvadó vállalatnál értékeltetett.

52. § Az adóközösségi rendszerben, továbbá testületi átalányozással adóztatásnál a jelen rendelet I. Rész VI. és VII. Fejezetének rendelkezéseit kell a társulati adó alá eső vállalatoknál értelemszerűen alkalmazni.

53. § A felszámolás alatt álló vállalatok a társulati adót a felszámolás tartama alatt is ugy tartoznak fizetni, mintha a vállalat felszámolását meg sem kezdte volna, de a befizetett összeget a végső elszámolás (felszámolási zárószámla) alapján megállapítandó adók összegébe be kell tudni.

54. § Felszámolás vagy csőd esetében a társulati adó a végső elszámolás (felszámolási zárószámla) vagy a felosztási terv alapján felosztásra kerülő vagyon 40%-a, közforgalmú vasúti vállalatoknál, valamint a házrészvénytársaságoknál, házszövetkezeteknél és hasonló üzletkörű korlátolt felelősségű társaságoknál a feloszlásra kerülő vagyon 20%-a.

55. § (1) A pénzügyminiszter a jelen rendelet 15. §-ának (1) bekezdésében közölt adótáblázat keretében a kereskedelem- és szövetkezetügyi, valamint az iparügyi miniszterrel egyetértőleg rendelettel állapithatja meg a vállalatok egyes csoportjai által havonkint fizetendő legkisebb társulati adó mértékét. (2) Az (1) bekezdés rendelkezéseit az államnak, törvényhatóságnak és községnek (városnak) azokra a vállalataira, amelyek nem részvénytársaság vagy szövetkezel formájában működnek, nem lehet alkalmazni.

II. FEJEZET

A tantiemadó

56. § (1) Tantiemadó alá tartozik a 37. §-ban felsorolt vállalatok részéről az igazgatósági és felügyelőbizottsági tagok, a választmányi és végrehajtóbizottsági tagok, a napi biztosok, továbbá a korlátolt felelősségű társaság ügyvezetői, végül felszámolás esetében a felszámolók részére az ebben a minőségükben bármely elnevezés alatt juttatott javadalmazás, az állami, törvényhatósági és községi (városi) vállalatoknál pedig a felsoroltakkal azonos, vagy azokhoz hasonló feladatkörrel szervezett bármely elnevezésű bizottságok tagjainak javadalmazása.

(2) Nem tartozik tantiemadó alá az a javadalmazás, amelyet a 919/1917. ME rendelet (Magyarországi Rendeletek Tára 1917. év 76. oldal) szerint önkéntes felszámolás alatt vagy a 920/1917. ME rendelet (Magyarországi Rendeletek Tára 1917. év 90. oldal) szerint kényszerfelszámolás alatt álló vállalat a Pénzintézeti Központnak, mint önkéntes felszámolónak, illetőleg kényszer-felszámolónak ebben a minőségében kezelési átalány cimén vagy más elnevezés alatt juttat.

(3) A tantiemadó alapja az (1) bekezdésben felsorolt javadalmazások teljes összege.

57. § (1) A tantiemadó kulcsa az adóköteles javadalmazás 65%-a, amelyből 25% a javadalmazást élvező személyt terheli.

(2) A tantiemadó a javadalmazás kifizetése hetének utolsó napján esedékes és attól számított 3 nap alatt a pénzügyminiszter által megállapítandó módon fizetendő.

(3) Az a körülmény, hogy a vállalat a tantiemadó alá tartozó javadalmazást a közgyűlés jóváhagyásáig előlegként fizeti, az adó fizetésének kötelezettsége szempontjából közömbös.

58. § (1) Az adókivetés jogossága és mérve kérdésében a vállalat a fizetési meghagyás kézbesítését közvetlenül követő naptól számított 15 nap alatt a pénzügyigazgatósághoz élhet halasztó hatállyal nem biró fellebbezéssel.

(2) A pénzügyigazgatóság határozata ellen a közigazgatási bírósághoz panasznak van helye

III. RÉSZ

A vagyontöbbletadó

59. § (1) Azok az adóalanyok, akiket az 1946. év január hó 1. napján készítendő üzleti leltárról szóló 12370/1945. ME rendelet (Magyar Közlöny 1946. évi 1. szám) leltár készítésére kötelezett, továbbá azok az adóalanyok, akik 1946. év január hó 1-én azért nem készítettek leltárt, mert üzletműködésüket 1946. év január hó 1. napja után kezdték meg, vagyontöbbletadót tartoznak fizetni.

(2) Azok az adóalanyok, akiknek adókötelezettsége 1946. év január hó 1. napja után kezdődött, üzletműködésük megkezdésétől, illetőleg a jelen rendelet kihirdetésétől számitott 15 napon belül egész vagyonukról és tartozásukról a 12370/1945. ME rendelet végrehajtása tárgyában kiadott 82000/1946. VII. PM rendeletnek (Magyar Közlöny 44. szám) megfelelő adópengőben értékelt leltárt kötelesek készíteni, feltéve, hogy vagyonuk tiszta értéke a 30 millió adópengőt meghaladja.

(3) Az (1) és (2) bekezdésben emlitett adóalanyok a naptári év utolsó napján meglévő egész vagyonukról és tartozásukról adópengőben értékelt leltárt kötelesek készíteni és benyújtani.

(4) Abban az esetben, ha az év végén mutatkozó tiszta vagyontöbblet az adóévre megállapított együttes kereseti és jövedelemadó, illetőleg társulati adó háromszoros összegét meghaladja, a többletnek a megállapított adó háromszorosát meghaladó része vagyontöbbletadó alá esik.

(5) A vagyontöbbletadó alapjának és mértékének meghatározását, kivetésének és befizetésének módozatait a pénzügyminiszter állapítja meg. A vagyontöbbletadó alapjának meghatározásánál a háborús károk helyreállítására fordított kiadásokat veszteségként kell számításba venni.

IV. RÉSZ

Büntető rendelkezések. Vegyes rendelkezések

I. FEJEZET

Büntető rendelkezések

60. § (1) Az az adóalany, aki a jelen rendelet 13. §-a (1) bekezdésében, 16. §-a (2) bekezdésében. 36. §-a (3) bekezdésében, 49. §-a (1) bekezdésében megállapított bejelentési kötelezettségének a pénzügyminiszter által megbatározott időben nem tesz eleget, a terhére előirt adó 10%-át, ha pedig a bejelentés beadására hozzá intézett felhívásnak a kitűzött határidőben sem tesz eleget, a terhére előirt adó 25%-át fizeti birság fejében. A bírságot az adóval egyszerre kell megállapítani és a kivetési lajstromba, is be kell vezetni.

(2) Ha az adóalany adójának elsőfokú megállapításáig igazolja, hogy bejelentését vétlen mulasztásból nem adhatta be, vagy a hozzá intézett felhívásnak hibáján kívül nem felelhetett meg, a birság kivetését mellőzni kell.

(3) Ha a megállapított adó a jogorvoslati eljárás során emelkedik vagy apad, avagy az adókötelezettség évközben megszűnik, ennek megfelelően a bírságot is helyesbíteni, illetőleg törölni kell.

(4) Törölni kell a bírságot akkor is, ha az adóalany a jogorvoslati eljárás során igazolja, hogy a mulasztás vétlen volt.

(5) Az e § alapján kirótt birság 80%-a az államot, 20%-a pedig a községet (várost) illeti meg.

61. § (1) Adócsalást követ el az az adóalany, aki a jelen rendelet alapján fizetendő adók kivetése céljára tett bejelentésében tudatosan olyan valótlan adatot tüntet fel, amely az adó megrövidítésére alkalmas, vagy bejelentéséből adómegröviditésre irányuló szándékkal adatokat kihagy.

(2) Az adócsalás miatt kiszabható szabadságvesztés büntetésen felül mellékbüntetésként minden esetben kiszabandó pénzbüntetés a pótlólag előirt adó háromszorosától nyolcszorosáig terjedhet.

(3) Az adócsalás miatt a hivatalvesztést és a politikai jogok gyakorlásának felfüggesztését is ki kell mondani. Ez a rendelkezés a bűntettekről és vétségekről szóló 1878. V. tc. 54. §-ában és a büntetőtörvények és bűnvádi eljárás kiegészítéséről és módosításáról szóló 1908. XXXVI. tc. 36. §-ában foglaltakat nem érinti.

(4) A bíróság kimondhatja az adóalany iparjogosítványának meghatározott időtartamú vagy végleges megvonását, illetőleg foglalkozásának meghatározott időtartamú vagy végleges betiltását és az adóalanynak közigazgatási elkülönítő őrizet alá vételét (internálását).

62. § (1) Amennyiben a cselekmény vagy mulasztás súlyosabb büntető rendelkezés alá, különösen az adócsalásra vonatkozó rendelkezések alá nem esik, szabálytalanság miatt 50 millió adópengőig terjedhető pénzbirsággal büntetendő az az adóalany, aki a jelen rendeletben, vagy az annak alapján kiadott miniszteri rendeletekben megszabott kötelezettségét oly módon szegi meg, amely a fizetendő adók megrövidítésére alkalmas.

(2) Az adóközösségnek, illetőleg az átalányozással adóztatott testületnek az a tagja, aki a jelen rendelet 33. §-ának (1) bekezdésében, illetőleg 35. §-ának (1) bekezdésében meghatározott kötelességét megszegi, az adóközösség (testület) vezetőségének jelentése alapján 50 millió adópengőig terjedhető szabálytalansági bírsággal büntetendő. Ugyanilyen bírsággal büntetendő az adóközösség (testület) vezetőségének az a tagja is, aki a jelen rendeleten alapuló kötelessége tekintetében mulasztást követ el.

(3) A bírságot az állami adóhivatal állapítja meg első fokon. Határozata ellen a pénzügy igazgatósághoz lehet fellebbezni, amely a fellebbezés ügyében - ha a birság összege két millió adópengőt nem halad meg - végérvényesen határoz. Ha a birság összege két millió adópengőnél nagyobb, a pénzügyigazgatóság határozata ellen a pénzügyminiszterhez lehet fellebbezni.

(4) Az (1) bekezdés alapján kiszabott birság teljes egészében az államkincstárt, a (2) bekezdés alapján kiszabott birság pedig 70%-ban az államkincstárt, 30%-ban az adóközösséget illeti meg.

63. § Az osztálybasorozás utján adóztatott (14. §) arra az adózóra nézve, aki az adófizetési kötelezettségének két hónapon át nem tett eleget, bár adótartozását képes lett volna megfizetni, a pénzügyigazgatóság a községi elöljáróság (városi adóhivatal) jelentése alapján - az illetékes kereskedelmi és iparkamarával egyetértésben - az illetékes hatóságoknál javasolhatja az iparjogosítvány meghatározott időtartamú vagy végleges megvonását (a foglalkozás meghatározott időtartamú vagy végleges betiltását), az üzleti (üzemi) helyiség igénybevételét.

II. FEJEZET

Vegyes rendelkezések

64. § (1) A jelen rendelet alapján járó adók után semmiféle pótadót kivetni nem szabad.

(2) A jelen rendelet alapján beszedett adókból a helyhatóságokat (vármegyét, várost, községet), továbbá a törvényhatósági utalapot, illetőleg Budapesten a Fővárosi Közmunkák Tanácsát, végül a kereskedelmi és iparkamarát részesedés illeti meg.

(3) A részesedés mérvét a pénzügyminiszter a helyhatóságok (vármegye, város, község) tekintetében a belügyminiszterrel, az utalapot, illetőleg a közlekedésügyi miniszterrel s végül a kereskedelmi és iparkamarákra vonatkozólag a kereskedelem- és szövetkezetügyi miniszterrel egyetértőleg állapítja meg.

(4) A (3) bekezdés alapján a kereskedelmi és iparkamarák részére megállapított részesedés felerésze azt a kamarát illeti, amelynek területéről az befolyt, mig a részesedés másik fele részét a "Kamarai Alap"-ba kell beutalni. A "Kamarái Alap"-ba beutalt összegeket a pénzügyminiszter a kereskedelem- és szövetkezet-ügyi miniszterrel egyetértőleg azok között a kamarák között osztja fel, amelyek költségvetési szükségleteiket kellő takarékosság mellett sem tudják egyéb bevételeikből fedezni.

65. § A jelen rendelet értelmében adóalapul szolgáló nyers bevételnek, illetőleg adónak adópengő értékben való meghatározására irányadó szabályokat a pénzügyminiszter állapítja meg.

66. § (1) A jelen rendelettel szabályozott adók kivetéséhez való jog elévül annak a naptári évnek utolsó napjától számított öt év alatt, amelyben az adóalany bejelentését beadta. A bejelentés elmulasztása, valamint adócsalás elkövetése esetében az adó kivetéséhez való jog annak a naptári évnek utolsó napját követő 10 év alatt évül el, amelyben az adóalany a bejelentés benyújtására köteles lett volna, illetőleg amelyben a kincstár megrövidítését eredményező bejelentését beadta.

(2) A jelen rendelettel szabályozott adók könyvelését, esedékességét, beszedését, behajtását, biztosítását és behajlásának elévülését, valamint a késedelmes fizetés esetében járó késedelmi kamatokat a közadók kezeléséről szóló törvényes rendelkezések szabályozzák.

67. § Ha a pénzügyminiszter a jelen rendelet 28., 34. és 52. §-a alapján az adóközösségi vagy testületi átalányozás rendszerét kötelezővé teszi, ezt a kötelezettségét a forgalmi adókra is kiterjesztheti.

68. § (1) A kereseti adóról szóló 300/1927. PM számn Hivatalos Összeállításnak az általános keresti adóra vonatkozó rendelkezései, a jövedelem- és vagyonadóról szóló 500/1927. PM számú Hivatalos összeállitás, a társulati adóról, a tantiemadóról és társulati vagyonadóról szóló 1940: VII. te. továbbá a jelen rendelet szabályaival kapcsolatban az állami pótadóról szóló 2100/1943. ME rendelet (Rendeletek Táva 1943. évfolyam, 262 lap) rendelkezései, valamint az ezeket a rendelkezéseket módosító és kiegészítő rendelkezések további intézkedésig nem alkalmazhatók.

(2) A jelen rendelet hatálybalépésével a társulati adó alá eső vállalatok által az 1200/1943. ME rendeletnek (Rendeletek Tára 1943. évfolyam. 174. oldal) 21. §-a (5) bekezdésének 4. pontja alapján fizetendő kártalanítási hozzájárulás kivetését és fizetését szabályozó rendelkezései, továbbá a 4850/1945. ME (Magyar Közlöny 1945. évi 78. szám) és a 7630/1945. ME (Magyar Közlöny 1945. évi 122. szám) rendeletek, valamint az ezeket kiegészítő rendelkezések hatályaikat vesztik.

III. FEJEZET

Életbeléptetés

69. § (1) A jelen rendelet hatálybalépését megelőző időre járó jövedelemadó fizetésére az egyes jövedelemforrások után az 1945. évre fizetendő jövedelemadóról szóló 12050/1945. ME rendelet (Magyar Közlöny 1945. évi 205. szám) 2. §-ában, valamint 3. §-ának (2) és (3) bekezdéseiben foglalt rendelkezéseket kell alkalmazni.

(2) Az előző bekezdésben emiitett rendelkezést értelemszerűen alkalmazni kell az 1946. évben a jelen rendelet hatálybalépéséig adókötelessé vált adóalanyokra is.

70. § (1) A jelen rendelet 1946. évi május hó 1. napján lép hatályba; végrehajtásáról a pénzügyminiszter gondoskodik.

(2) Jelen rendelet hatálybalépését megelőző időre szóló adókivetés esetében az eddig érvényben volt jogszabályokat kell alkalmazni, azonban az 1946. évi január hó 1. napjától kezdve kifizetett tantiemekkel kapcsolatban a jelen rendeletben foglalt jogszabályok az irányadók.

Budapest. 1946. évi május hó 24-én.

Nagy Ferenc s. k.,

miniszterelnök