254900/1949. (XI. 8.) II. a. PM rendelet

a gépjárművek adókötelezettségéről szóló 4135/1949. Korm. rendelet (141) végrehajtása tárgyában

(Közigazgatási rendszám: 6.341.)

A gépjárműadó tárgya

1. § A közutakon sínpálya nélkül közlekedő gépjárművek és azok pótkocsijai gépjárműadó alá esnek.

Ut. Gépjárműadó alá esnek a közutakon, sínpálya nélkül közlekedő, rendszámtáblával, illetőleg próbaszámtáblával ellátott mindennemű gépjármüvek és azok pótkocsijai, amelyeket az államrendőrség nyilvántart és amelyekre a 20000/1948. KözlM számú (90-91.) rendelet alapján az államrendőrség forgalmiengedélyt adott ki, illetőleg amelyek ideiglenes forgalmiengedély és próbaengedély alapján próbarendszámtáblával vesznek részt a forgalomban, valamint az ország területén tartózkodó külföldi rendszámú gépjárművek.

Adómentesség

2. § Mentesek a gépjárműadó alól:

1. a 125 cm3 és ennél kisebb lökettérfogatú motorkerékpárok (ideértve a segédmotoros kerékpírokat is), valamint a forgalmiengedély, igazolólap és rendszámtábla nélkül forgalomban tartható géperejű utihengerlők, gőz-vagy motorosekék kötéldobos lokomotívjai, a motorekék, cséplőgépek, motoros fűrészek és faaprítók és á vontató gépek (traktorok);

2. az államfő személyes használatúra rendelt gépjármüvek:

Ut. Ezen a címen adómentesség illeti még az 1949: XX: tv. 19. §-ának (1) bekezdése alapján alkotott Népköztársaság Elnöki Tanács elnökének személyes használatára rendelt gépjárművekét.

3. a törvényhatóságok és községek, valamint a tűzoltóság tulajdonában lévő olyan gépjárművek, amelyek tűzoltási, valamint köztisztasági célra szolgálnak;

Ut. Az adómentesség elbírálása szempontjából nemcsak az vizsgálandó, hogy a gépjárművek tűzoltásra vagy köztisztasági célra szolgálnak, hanem döntő körülmény az is, hogy az említett célra vannak-e berendezve.

4. a mentőegyesületeknek, a mozgó tüdőbeteggondozó intézeteknek és a társadalombiztosítási intézeteknek, valamint az Országos Mentőszolgálat Nemzeti Vállalatnak kizárólag egészségvédelmi célokat szolgáló gépjárművet;

Ut. Ezen a címen adómentesség illeti meg az itt felsorolt intézttekkel egyenlő elbírálás alá eső, a járási egészségvédelmi szolgálatban használt gépjárműveket is. Egészségvédelmi célokat szolgáló gépjárműveknek minősülnek azok, amelyek mentőszolgálatra alkalmasak, erre a célra vannak berendezve, továbbá a gyógyászati és betegszállításra berendezett gépjárművek, valamint azok a gépjárművek, amelyeknek a mentőszolgálatban részvételét, a népjóléti miniszter igazolja.

5. a honvédség kifejezetten harci célokat szolgáló gépjárművei és a harci eszközök szállítására szolgáló vontatói, valamint az államrendőrségnek a rendfenntartás céljaira szolgáló különleges gépjárművei, feltéve, hogy személy- vagy teherszállításra nem alkalmasak;

Ut. Harci célokat szolgáló gépjármüvek az üzemanyag szálutó kocsik, a póznaszállitó pótkocsik és a sebesültszállító, e célra berendezett, kizárólag erre a célra használt mentőkocsik. A harci eszközök szállítására, valamint különleges katonai és rendőrségi célokra szolgáló gépjárműveknek minősülnek a harcikocsikat szállító pótkocsik, az eszterga-satupaddal felszerelt, a mozgó javítóműhely céljaira szolgáló gépkocsik, fényképészkocsik, a kifejezetten gépkocsivezetés kiképzésére szolgáló tangépkocsik és a rádióleadó és felvevő berendezéssel ellátott gépjárművek.

6. a külföldi államfők és kíséretük részére az országba átmeneti tartózkodásuk idejére behozott személygépkocsik;

7. a külföldi államok diplomáciai képviseletei és konzulátusai hivatalos használatára, azonkívül diplomáciai képviseleteinek vezetői, tagjai és ezek családtagjai használatúi a szolgáló személyszállító gépjármüvek, amennyiben az illetők a megbízó állampolgárai és amennyiben az illető állam viszonosságot nyújt;

Ut. (1) A fenti jogcímen nem illeti meg adómentesség a külföldi államoknak nem Magyarországon szolgálatot teljesitő diplomáciai képviselőinek vezetői, tagjai és családtagjai használatára szolgáló gépjárműveket a magyar vámterületen.

(2) Azt, hogy az ország területén működő milyen külföldi szervek élveznek diplomáciai előjogokat és e jogcímen azok tagjait megilleti-e az adómentesség, a külügyminiszter véleményének kikérése után a pénzügyminiszter határozza meg.

8. a Nemzetközi Vöröskeresztnek, valamint a hasonló célú nemzetközi segélyező szervezeteknek az ország területén csak ideiglenesen tartózkodó külföldi rendszámú gépjárművei;

Ut. Ezen a címen adómentesség illeti meg a Nemzetközi Vöröskereszt tagjai sorába tartozó vöröskeresztes intézmények ezidőszerint Magyarországon működő szerveinek tulajdonában és használatában lévő külföldi rendszámú gépjárműveket

9. a külföldi rendszámú személyszállító gépjárművek a magyar vámterületen töltött legfeljebb harminc napig

Ut. (1) Az adómentesség időtartama (adómentes időszak) az ország területén egy éven belül akár egyhuzamban, akár megszakításokkal eltöltött harminc nap. Az adómentes időszak a vámhatár első átlépésének napjával kezdődik. Minden megkezdett nap egy napnak számít. A tárgyév folyamán az első átlépés alkalmával igazolási jegyzéket (14. § (2) bekezdéséhez fűzött utasítás (4) bekezdés) keli kiállítani, ennek kiállítása napját a forgalmi engedélyben fel kell tüntetni. Az igazolási jegyzéket egy év (lejárta) után be kell vonni és felülvizsgálat végett a központi vámigazgatósághoz be kell küldeni. Ha az adóalany a forgalmiengedélyt nem tudja felmutatni, adómentességre igényt nem tarthat.

(2) Az adómentes időszak kedvezménye csak azokat a személygépjárműveket illeti meg, amelyeket vámkezeltek, amelyek tehát szabályszerűen léptek be a vámterületre.

A gépjárműadó alanya

3. § (1) A gépjárműadót a (2) és (3) bekezdésben foglalt ki tételekkel az köteles megfizetni, akinek nevére a forgalmiengedély szól.

(2) Az ideiglenes forgalmiengedély és próbaengedély alapján próbarendszámtáblával ellátott gépjármű után az adót az üzembentartó köteles megfizetni.

Ut. Ennek a bekezdésnek a szempontjából üzembentartó az a személy, akinek nevére az ideiglenes forgalmiengedély és próbaengedély szól.

(3) Külföldi rendszámú gépjármű után a jogos üzembentartó köteles az adót megfizetni.

Ut. Jogos üzembentartó az a személy, akinek nevére a forgalmi engedély ki van állítva. Ha a forgalmi engedély jogi személy nevére szól, az adófizetésre az köteles, akinek a neve a forgalmi engedélyben a jogi személy mellett fel van tüntetve.

A gépjárműadó alapja

4. § A gépjárműadó alapja:

1. a benzinnel, műbenzínnel, benzollal, motaikóval, gázolajjal, vagy gázzal hajtott személygépkocsiknál és motorkerékpároknál a gépjárművek lökettérfogata;

Ut. Lökettérfogat alatt a gépjármű műszaki megvizsgálása alkalmával az eljáró vizsgabizottság által a kiszámítás alapjául szolgáló képest alapján kiszámított térfogatot kell érteni. Ahol a forgalmi engedélyben hengerűrtartalom van cm3-ben feltüntetve, ez alatt a lökettérfogatot kell érteni.

2. a benzinnel, műbenzinnel, benzollal, motaikoval, gázolajjal vagy gázzal, a villannyal vagy más erővel hajtott autóbuszoknál, tehergépkocsiknál, vontatóknál (traktoroknál), azok pótkocsijainál a gépjármű, illetőleg a pótkocsi üzemképes állapotban mért önsúlya.

Ut. A gépjármű önsúlya az a tiszta súly, amelyet a gépjármű műszaki megvizsgálása alkalmával a vizsgabizottság megállapítása alapján a rendőrhatóság a forgalmi engedélyben feltüntet.

A gépjárművek adótételei

5. § A belföldi rendszámtáblával ellátott gépjárművek adótételei.

(1) A gépjármüvek után fizetendő adó negyedévi tétele:

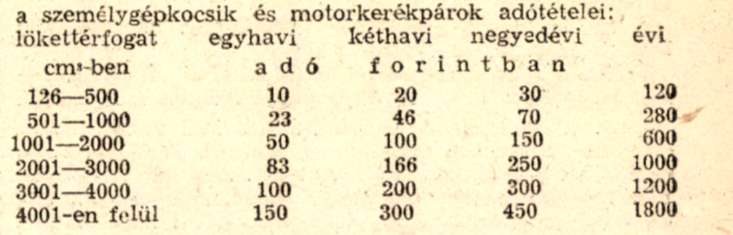

1. a benzinnel, műbenzinnel, benzollal, motalkóval, gázolajjal vagy gázzal hajtott motorkerékpároknál és személygépkocsiknál a lökettérfogat minden megkezdett 1000 cm3-e után 30-200 Ft;

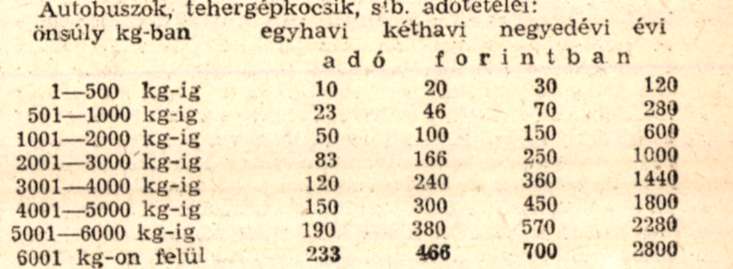

2. a benzinnel, műbenzinnel, benzollal, motalkóval, gázolajjal vagy gázzal, a villannyal vagy más erővel hajtott autóbuszoknál, tehergépkocsiknál és vontatógépeknél (traktoroknál) az önsúly minden megkezdett 1000 kg-ja után 60-200 Ft;

3. a pótkocsiknál: 1-500 kg önsúlyig 30 Ft, 500-2000 kg önsúlyig 70 Ft, 2000 kg-on felül 120 Ft.

Ut. Azt, hogy a jelen bekezdés 1. és 2. pontjaiban meghatározott gépjárművek után tényleg mennyi adót kell fizetni, az alábbi I. és II. számú táblámtól; tüntetik fel. Az I. számú táblázat a benzinnel, műbenzinnel, benzollal, motalkóval, gázolajjal vagy gázzal hajtott motorkerékpárok és személygépjárművek után járó egyhavi, kéthavi, negyedévi és évi adóösszeget, a II. számú táblázat pedig a benzinnel, műbenzinnel, benzollal, motalkóval, gázolajjal, vagy gázzal, a villannyal vagy más erővel hajtott autóbuszok, tehergépkocsik és vontatógépek (traktorok) után járó egyhavi, kéthavi, negyedévi és évi adóösszeget tartalmazza.

I. számú táblázat

II. számú táblázat.

4. a 24 óránál hosszabb időre szóló ideiglenes forgalmi engedély és próbaengedély alapján próbarendszámtáblával üzembentartott gépjárművek után fizetendő gépjárműadó, a jármű nagyságára tekintet nélkül, bármilyen kocsi után 90-150 Ft;

Ut. A jelen szakasz 4. pontjában meghatározott kereten belül az üzembentartott gépjármüvek után fizetendő adó összege egy negyedévre 120 Ft.

5. a 24 órára szóló ideiglenes forgalmi engedély és próbaengedély alapján üzembentartott mindennemű gépjármű után fizetendő adó 5-15 Ft.

Ut. Az ebben a pontban megszabott kereten belül a 24 órára szóló ideiglenes forgalmi engedély és próbaengedély alapján üzembentartott mindennemű gépjármű után fizetendő adó összege 24 órára 10 Ft.

(2) Az 1., 2., 4. és 5. pontokban feltüntetett adótételek keretén belül alkalmazandó részletes adótételeket a pénzügyminiszter állapítja meg.

A külföldi rendszámmal ellátott gépjárművek adótételei

6. § (1) Idegen állampolgár külföldi rendszámú személyszállító gépjárműve után - ha a magyar vámterületen harminc napnál hosszabb ideig tartózkodik - a vámhatár első átlépésétől számított harminc napot meg haladó időtartam minden megkezdett napjára, a vámhatár első átlépésétől számított két évig

a) személygépkocsi után 3 Ft,

b) motorkerékpár után 1 Ft gépjárműadót kell fizetni.

Ut. (1) Az adómentes időszak kiszámításánál a 2. § 9. pontjához fűzött utasításban foglalt rendelkezések az irányadók.

(2) Jogi személy tulajdonában lévő személygépjármű után ugyancsak a jelen §-ban megállapított adót kell fizetni, feltéve, hogy a nemzetközi forgalmi engedélyben a jogi személy mellett jogos üzembentartóként feltüntetett természetes személy (3. § (3) bekezdéséhez fűzött utasítás) is külföldi állampolgár. Ellenkező esetben az adót a 8. § (1) bekezdése szerint kell fizetni.

(3) Pótkocsinak minősíthető vontatványok (14. § (2) bekezdéshez fűzött utasítás (5) bekezdés) után a személygépjárművekre megállapított napi 3 Ft gépjárműadót kell fizetni.

(2) Két év eltelte után a gépjárműadót - tekintet nélkül a gépjármű nagyságára - a 8. § (1) bekezdésében meghatározott tételek szerint kell fizetni.

Ut. Az eltöltött két évet úgy kell érteni, hogy a gépjármű az országhatár átlépése napjától egyfolytában - legfeljebb harminc napnál nem hosszabb megszakításokkal - tartózkodik az ország területén.

7. § (1) Idegen állampolgár külföldi rendszámú tehergépjárműre után az ország területén megtett út minden kilométere után

a) ha a tehergépjárművel rendszeres áruszállítást bonyolítanak le, 30 fillér,

b) ha a tehergépjárművel csak alkalmi teherfuvarozást bonyolítanak le, 10 fillér gépjárműadót kell fizetni.

Ut. (1) Rendszeres áruszállításnak kell minősíteni az ezzel keresetszerűen foglalkozó (szállítmányozói fuvarozó) személyek (vállalatok) tevékenységét. Alkalmi fuvarozásnak minősül a magánszemély, iparos, kereskedő, stb által kizárólag saját üzleti tevékenységével kapcsolatban végzett fuvarozás.

(2) A megtett útvonal távolságát az országhatár elhagyása alkalmával a kiléptető vámhivatal állapítja meg. A távolság megállapításánál alapul szolgál a gépjármű távolságmérő készüléke, ennek megbízhatatlansága esetén vagy egyébként a menetlevélben vagy az ehhez hasonló rendeltetésű Iratban feltüntetett útirány. Ha pedig megbízható adat nem áll rendelkezésre, a megett távolságot vélelmezni kell, olymódon, hogy legalább naponta 100 km megtett út alapulvételével átalányszerűen kell a járó adó összegét megállapítani. A félkilométeren aluli távolságot figyelmen kivül kell hagyni, viszont a félkilométer vagy azt meghaladó távolságot egész kilométernek kell számítani. Ha a gépjármű igazoltan hivatásszerű gépjavítóműhelyben tölt időt el, ezt az időt adómentesnek kell tekinteni. Az adót a kiléptető vámhivatalnál kell megfizetni

(2) A pénzügyminiszter az (1) bekezdésben meghatározott adótételek helyett azokkal az államokkal, szemben, amelyek viszonosságot nyujtanak, kedvezményesebb adótételt állapithat meg, esetleg hasonló viszonosság esetében adómentességet is engedélyezhet.

8. § (1) Magyar állampolgár külföldi rendszámú személyszállító gépjárműve után - ha a magyar vámterületen harminc napnál hosszabb ideig tartózkodik -, a vámhatár első átlépésétől számított harminc napot meghaladó időtartam minden megkezdet napjára

a) személygépkocsi után 12 Ft,

b) motorkerékpár után 2 Ft gépjárműadót kell fizetni

Ut. Az adómentes időszak kiszámítására a 2. § 9. pontjához fűzött utasítás rendelkezései az irányadók.

(2) Magyar állampolgár külföldi rendszámú tehergép-járműve után a vámhatár első átlépésétől számitott minden megkezdett napra 15 Ft gépjárműadót kell fizetni.

Ut. A jelen bekezdésben említett tehergépjárművek után adómentes időszak nincsen

(3) Az előjegyzési eljárásban vámkezelt gépjárművek után az (1) bekezdésben meghatározott adótételek helyett a 6. § (1) bekezdésében foglalt rendelkezéseik. szerint adózik az a magyar állampolgár:

1. akinek külföldön saját ipari vagy kereskedelmi vállalata, illetőleg földbirtoka van,

2. aki legalább két év óta állandóan külföldön lakik, a vámhatár átlépésétől számított két évig,

3. aki mint közalkalmazott külföldön teljesít szolgálatot.

Ut. (1) A jelen bekezdés 1. pontjának alkalmazása szempontjából ipari vagy kereskedelmi vállalatnak csak azokat a vállalkozásokat lehet tekinteni, amelyek a magyar állam területén érvényes rendelkezések szerint is ipari vagy kereskedelmi vállalkozásoknak minősülnek, Földbirtok alatt pedig olyan földtulajdont kell érteni, amely a tulajdonos megélhetését biztosítja.

(2) A 2. pont alkalmazása szempontjából a kétévi Külföldön tartózkodást attól a naptól kell visszafelé számítani, amely napon a gépjárművet vámkezelték. Állandóan külföldön lakónak azt a magyar állampolgárt kell tekinteni, aki évenkint legalább hat hónapon át külföldön tartózkodik.

(3) Az a magyar állampolgár, aki a jelen szakasz (3) bekezdésében biztosított kedvezményes elbánásra igényt tart, jogosultságát a vámhatár átlépésének napját követő naptól számított 60 nap alatt a magyarországi tartózkodási helye szerint illetékes pénzügyigazgatóságnál igazolni tartozik.

(4) A jelen bekezdés 1. pontjában említett feltételek igazolására a magyar állam külképviseleteinek tanúsítványa, avagy ha az adóalany lakóhelyén ilyen hatóság nincsen, a község (város) bizonyítványa szolgál.

(5) A 2. pontban megkívánt kétévi külföldön tartózkodást útlevéllel kell igazolni.

(6) A 3. pontban foglalt feltételeket az a hatóság (hivatal) igazolja, amelynek az adóalany szolgálatában ál.

(7) Az útlevél kivételével az olyan okiratok, amelyek a belépés napját megelőző hat hónapnál régebbi keletűek, csak indokolt esetben vehetők figyelembe.

(8) Ha az adóalany a 14. § (2) bekezdéséhez fűzött utasítás (2) bekezdésében említett tanúsítvány kiállítását az illelékes hatóságnál nem kérte, a kedvezményre alapul szolgáló jogcímet a kiléptető vámhivatalnál is igazolhatja. Ilyen esetben, ha a kiléptető vámhivatal az igazolásokat felülvizsgálja és ha azokat nem találja elfogadhatónak, jegyzőkönyvet vesz fel, az adóalany pedig köteles napi 12, illetőleg 2 Ft gépjárműadót megfizetni. A jegyzőkönyvben az adóalany esetleges kifogásait is fel kell venni és azt a kérelmét is, ha a kedvezmény megtagadása miatt fellebbezéssel él és a befizetett adó, illetőleg a különbözet visszautalását kéri. A kiléptető vámhivatal a jegyzőkönyvet és mellékleteit elbírálás végett a székesfővárosi pénzügyigazgatóságnak küldi meg. A pénzügyigazgatóság határozatának eredményéről a Köztársasági Magyar Automobil Club útján az adóalanyt értesíti.

(9) A kiléptető vámhivatal az esetleg fennálló hátralék befizetése után a tanúsítványt bevonja, a bevételezett adó összegét, a bevételezés adatait és a kilépés napját annak hátlapjára feljegyzi és a tanúsítványt kiadó pénzügyi hatóságnak soronkívül megküldi.

(10) Az adótartozás megfizetésére fizetési halasztás nem engedélyezhető.

(4) A pénzügyminiszter az adóalany kérelmére méltánylást érdemlő körülmények esetében a külföldön lakó magyar állampolgár gépjárműve után a 6. § (1) bekezdése szerint járó adótételek alkalmazását - a (3) bekezdésben meghatározott feltételek hiányában is - határozott időtartamra engedélyezheti.

Ut. A kérelmet a tartózkodási hely szerint illetékes pénzügyigazgatóságnál kell benyújtani, amely azt döntés végett véleményes jelentéssel a pénzügyminiszterhez felterjeszteni köteles.

A határszéli forgalomban közlekedő gépjárművek adóztatása

9. § Az országhatárral szomszédos államokban nyilvátartott gépjármű után, ha tulajdonosának a határszéli forgalomra Jogosító határátlépési igazolványa van és valamely hazai vámhivatal által megfelelően kiállított előjegyzési jeggyel rendelkezik - a gépjármű nagyságára tekintet nélkül - az alábbi átalányösszeget kell fizetni:

1. Személyszállító gépjármű után 8 napig 12 Ft,

8 napon túl 1 hónapig 30 Ft, 1 hónapon túl 3 hónapig 90 Ft, 3 hónapon túl 1 évig 300 Fi;

2. pótkocsik és teherszállító gépkocsik után 8 napig 24 Ft,

8 napon túl 1 hónapig 60 Ft, 1 hónapon túl 3 hónapig 180 Ft, 3 hónapon túl 1 évig 600 Ft;

3. motorkerékpárok után 8 napig 6 Ft,

8 napon túl 1 hónapig 15 Ft, 1 hónapon túl 3 hónapig 30 Ft, 3 hónapon túl 1 évig 60 Ft.

Ut. A jelen szakasz rendelkezése csak azokra a külföldi határszéli lakosokra alkalmazható, akiknek gépjárműve a határszéli (birtokos) úti igazolványba be van jegyezve.

Az adókötelezettség kezdete

10. § (1) Az adókötelezettség annak a hónapnak első napján kezdődik, amelyben a forgalmi engedélyt kiadták.

Ut. Az adófizetési kötelezettség kezdetének megállapítása szempontjából az igazolólap keltének napja az irányadó.

(2) Ideiglenes érvényű forgalmi engedély és próbaengedély alapján próba rendszámtáblával üzembehelyezett gépjárműveknél az adókötelezettség az ideiglenes engedély kiadásának napján kezdődik.

Ut. Az adót az ideiglenes forgalmi engedély használatbavétele előtt, de legkésőbb a forgalmi engedély átvételének napján a próbaengedély dijával egyidejűleg kell megfizetni. Az ideiglenes forgalmi engedély és próbaengedély kiadása esetében a gépjárműadót mind a 24 órára, mind a hosszabb időre szóló engedéllyel kapcsolatban készpénzben kell megfizetni. A befizetést a 86.410 szóm "V. a. ker. adóhivatal: Gépjárműadó beszedési számla, Budapest" elnevezésű csekkszámlára (13. § (3) bekezdéséhez fűzött utasítás) kell telje;íteni. A befizetés igazolása nélkül az engedélyt kiszolgáltatni nem szabad.

(3) Távolsági közúti forgalomban vámkülföldröl bejött, vámigazolvány (triplque, carnet) alapján vagy a vám- és egyéb köztartozások más módon történő biztosítása melleit az előjegyzési eljárásban vámkezelt külföldi rendszámú gépjárműveknél az adókötelezettség az adómentes harminc nap (2. § 9. pont) leteltét követő nappal kezdődik.

Ut. A határszéli forgalomban közlekedő, határátlépési igazolvánnyal bíró. külföldi rendszámú gépjármüveknél, valamint a távolsági forgalomban közlekedő külföldi rendszámú tehergépjárműveknél - tekintettel arra, hogy ezeknél adómentes időszak nincsen - az adókötelezettség az országhatár átlépésének napján kezdődik.

Az adókötelezettség megszűnése

11. § (1) Az adókötelezettség annak a naptári hónapnak: utolsó napjával szűnik meg, amelyben a gépjármüvet birtokosa használatonkívül helyezi és ezt az illetékes rendőri hatóságnál a forgalmi engedély és a hatósági jelzések visszaszolgáltatása mellett bejelenti, illetőleg annak a naptári hónapnak utolsó napjával, amelyben a hatóság a forgalmi engedélyt és a hatósági jelzéseket bármilyen okból hivatalból bevonta.

Ut. (1) Az adófizetési kötelezettség a gépjármű forgalomból kivonásával vagy használhatatlanná válásával nem szűnik meg. A fizetési kötelezettség megszűnése szempontjából kizárólag a forgalmi engedélynek és a hatósági jelzéseknek az illetékes rendőrhatósághoz beszolgáltatása, illetőleg azok bevonása az irányadó.

(2) Abban az esetben, ha az adóalanyt a hatóság gátolja, intézkedésével a forgalmi engedély és a hatósági jelzések beszolgáltatásában, a gátlás időtartama alatt az adófizetési kötelezettséget a pénzügyminiszter bírálja el.

(2) Az ideiglenes forgalmi engedély és próbaengedély alapján próbarendszámtáblával üzembehelyezett gepjár-műveknéil az adókötelezettség az ideiglenes és próbaengedély lejária, illetőleg visszaadása napján szűnik meg.

(3) A vámkülföldről behozott, külföldi rendszámú és az előjegyzési eljárásban vámkezelt gépjármüvek adókötelezettsége azon a napon szűnik meg, amely napon a gépjármű az ország területét elhagyta, avagy azt vámzár alá helyezték vagy a belföldi szabadforgalom számára megvámolták és belföldi rendszámtáblával látták el, végül amelyik naptól kezdődőleg a gépjármű a forgalom számára használhatalanná vált, feltéve, hogy ezt hiteltérdemlőmódon igazolják.

Ut. (1) Ha a gépjárművet nem valamely vámhivatal raktárában, hanem más raktárban vagy magángarázsban helyezik vámzár alá, a zár alá vett gépjármű adókötelezettségének megszűnése csak akkor állapítható meg, ha zártörés nem történt.

(2) A forgalom számára használhatatlanná vált külföldi rendszámú gépjárművek adókötelezettsége használhatatlanságuk tartama alatt szünetel. Ismét adókötelessé válik a gépjármű attól a naptól, amelyen használható állapotba helyezik.

(3) A külföldi rendszámú gépjármű belföldi rendszámmal és forgalmi engedéllyel csak akkor látható el, ha igazolják, hogy a gépjárműadót a belföldi forgalmi engedély kiállításáig megfizették.

Eljárási szabályok

12. § (1) A gépjárműadót bármelyik pénzügyőri szakasz köteles megállapítani és a rendőrhatóság által évenkint kiadott igazolólap megfelelő részén összegszerüleg feltüntetni.

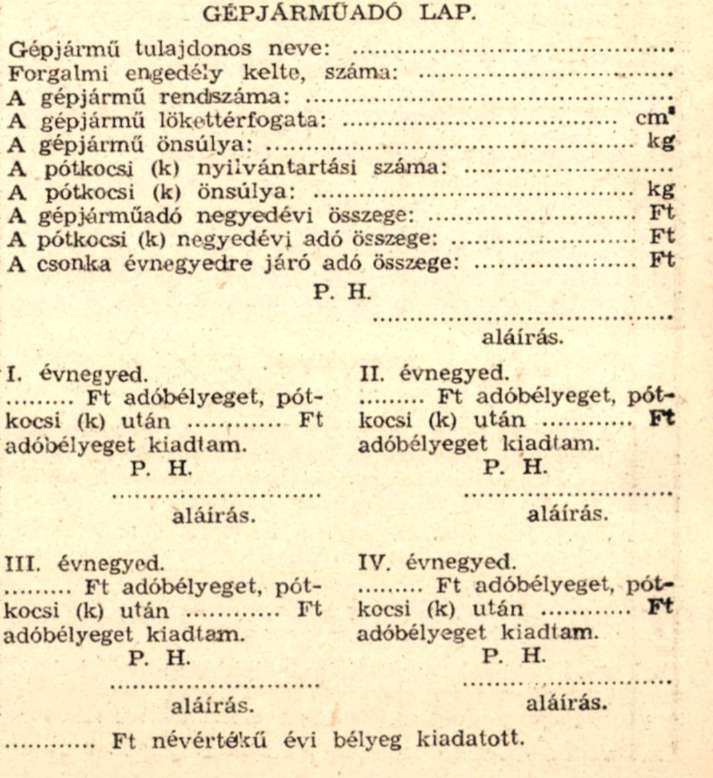

Ut. (1) A gépjárműadó összegének és lerovási adatainak nyilvántartására a "Gépjárműadó lap" (továbbiakban: adólap, 1. számú minta) szolgál, minek folytán a rendőrhatóság által kiadott igazolólapok évenkinti kicserélésére nincs szükség.

(2) Az adólapot a budapesti V/a. kerületi adóhivatalnál (továbbiakban: adóhivatal) vagy bármely pénzügyőri szakasznál lehet díjmentesen igényelni. Az adólap a gépjármű neme szerint különböző színű. Az adólapot évenkint, minden év december hó 15-31. napjai között az adóalanyok bármely pénzügyőri szakasznál kötelesek új adólappal kicserélni. A pénzügyőri szakasz a lejárt adólapot csak akkor cserélheti ki, ha adóhátralék nem áll fenn. Az év végén kicserélt adólapokat a pénzügyőri szakasz legkésőbb a következő év január hó 15. napjáig köteles az adóhivatalnak megküldeni.

(2) Az adóösszeg megállapításánál a forgalmi engedély erre vonatkozó adatait (lökettérfogat, önsúly) kell alapul venni.

Ut. (1) A pénzügyőri szakasz a forgalmi engedély adataiból megállapítja a gépjármű lökettérfogatát (hengerűrtartalmát) cm3-ben, avagy a gépjármű önsúlyát és annak alapján a jelen rendelet 5. §-ában lévő I., illetőleg II. számú táblázat szerint a negyedévi adó összegét az adólap megfelelő rovatába bevezeti, az adólap többi adatait ugyancsak a forgalmi engedély adatai alapján kitölti, az adatok helyességét keltezés után aláírással és bélyegzővel igazolja. A pénzügyőri szakasz a forgalmi engedélyt megvizsgálja abból a szempontból, hogy a gépjárműhöz tartozik-e pótkocsi s ha igen, annak adóösszegét az 5. § 3. pontjában felsorolt adótételek alkalmazásával megállapítja és az adó összegét az adólapon a megfelelő rovaton feltünteti.

(2) Ha eddig forgalomban nem lévő gépjárműve; elsőízben helyeznek forgalomba és ennek időpontja nem esik össze a negyedév kezdő időpontjával, vagyis az adót csonka évnegyedre (egy-két hónapra) kell megállapítani, a pénzügyőri szakasz kiszámítja mind a teljes évnegyedre, mind a csonka évnegyedre járó adóösszeget és a kiszámított két összeget az adólap megfelelő rovataiba bejegyzi. Például. A forgalmi engedély kelt 1950. évi február hó 4-én, az adótárgya 900 cím lökettérfogatú személygépjármű. Az 1950. évi I. teljes évnegyedre eső adóösszege 70 Ft. Miután azonban a 10. § (1) bekezdésének megfelelőin az adókötelezettség a jelen esetben csak 1940. évi február havától kezdődik, a gépjárműadót az 1950. évi I. évnegyedben csak két hónapra kell megfizetni. A csonka negyedre (két hónapra) fizetendő adó összege tehát 46 Ft lesz. Ezt az összeget kell az adólapon a csonka évnegyedre eső adóösszeg rovatba bevezetni. A postahivatal természetesen ennek megfelelően az első (csonka) évnegyedre 46 Ft névértékű adóbélyeget szolgáltat ki az adóalany részére.

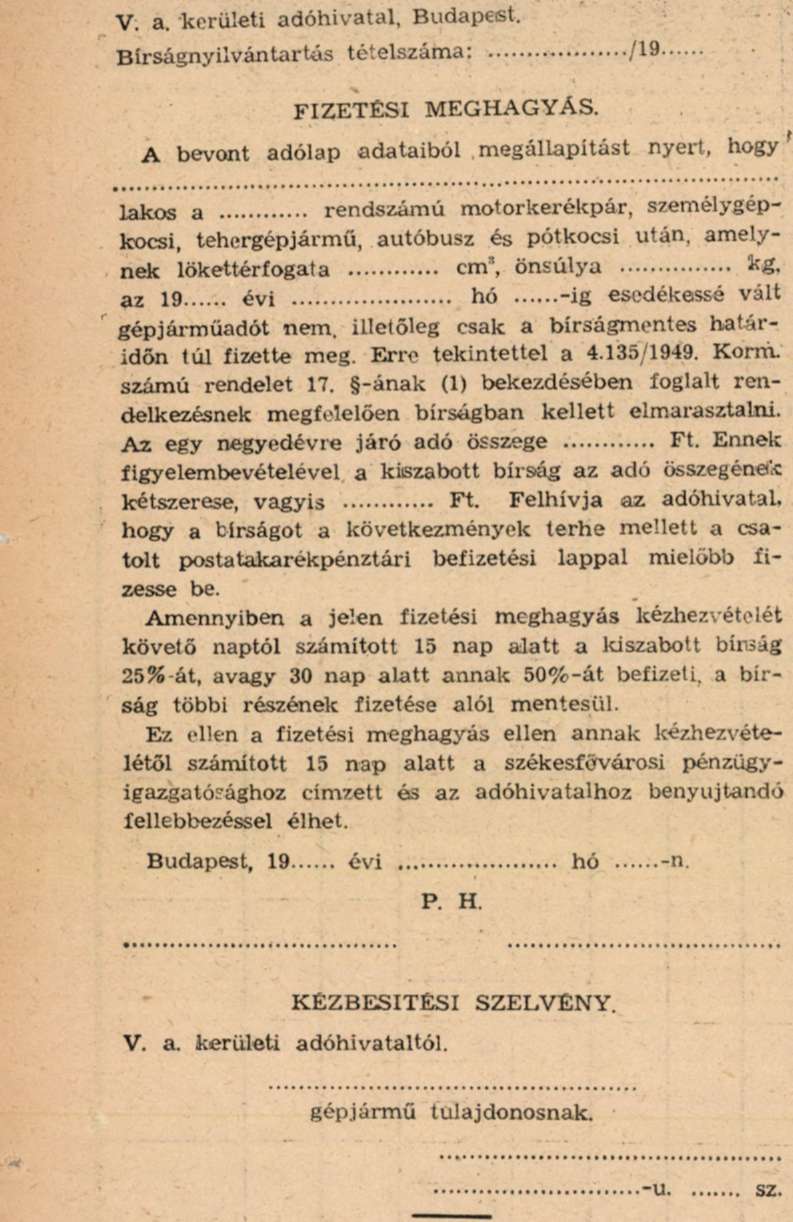

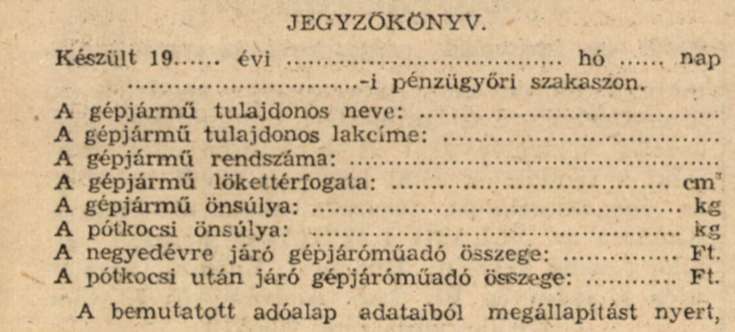

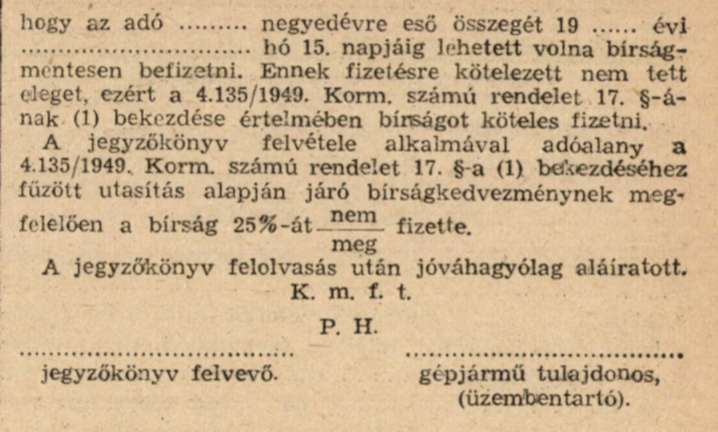

(3) Ha a pénzügyőri szakasz az adó kiszámítása alkalmával azt állapítja meg, hogy az adóbélyeget a 13. § (1)-(3) bekezdéseiben megszabott határidőn túl váltják ki, a jelen rendelethez mellékelt 2. számú minta szerinti jegyzőkönyvet köteles felvenni és azt a bírság (17. § (1) bekezdés) kiszabása végett a gépjárműtulajdonos lakhelyére (telephelyére) tekintet nélkül minden esetben az adóhivatalnak megküldeni köteles. A bírság mérséklésére vonatkozólag a 17. § (1) bekezdéséhez fűzött utasítás rendelkezései az irányadók.

(4) Ha az adólap kiadása alkalmával a pénzügyőri szakasz azt állapítja meg, hogy a gépjármű után az előző évnegyedről is áll fenn hátralék, ennek helyes összegét kiszámítja, s figyelemmel arra, hogy a lejárt időre adóbélyeget kiadni nem kell, a lejárt időre eső adó összegét az adóalannyal a 86.410. számú "V/a. kerületi adóhivatal: Gépjárműadó beszedési számla Budapest" elnevezésű csekkszámlára, - ha a késedelmes fizetés címén járó kedvezményes bírságot, a hátralékos egyidejűleg befizeti, - azzal együtt befizetteti. A befizetés igazolása vitán pedig az adólapnak arra az évnegyedre vonatkozó rovatába, amelyre az adót a fentiek szerint pénzben megfizették, rávezeti, hogy az adó pénzfizetéssel kiegyenlíttetett. A postahivatal viszont a folyó évnegyedre a nála teljesített fizetés ellenében a megfelelő címletű adóbélyeget kiadja és azt az adólap vonatkozó negyedév rovatába bejegyzi.

(5) Ha az adóalany adólapját elvesztette, új adólap csak abban az esetben adható ki, ha az új adólap kiállításáig az év folyamán már esedékessé vált adónak megfelelő összeget újból megfizetik. A fizetést az előző bekezdésben foglalt rendelkezésnek megfelelően olymódon kell teljesíteni, hogy a tárgynegyedévre eső adóösszeg adóbélyeg megvásárlásával, az előző évnegyedekre járó adóösszeg kiegyenlítése pedig pénzfizetéssel történik. Az új adólap kiállításánál ugyancsak az előző bekezdésben szabályozott módon kell eljárni.

(6) Ha az adóalany forgalmi engedélyét beadja, avagy azt tőle bevonják és ugyanabban a tárgyhónapban gépjárművét újra forgalomba helyezi, a pénzügyőri szakasz a bevont adólap adataiból megállapítja, hogy az esedékes adó ki van-e egyenlítve. Amennyiben az adóalany fizetési kötelezettségének pontosan eleget tett, tehát a tárgynegyedévre érvényes adóbélyeg birtokában van, a bevont adólapot elismervény ellenében visszaadja. Ha pedig az adó kiegyenlítve nincs, annak kiegyenlítése, vagyis adóbélyeg vásárlása végett új adólapot állít ki, egyidejűleg a bírság kiszabása céljából a (3) bekezdésben említett jegyzőkönyvet felveszi és azt az adóhivatalnak megküldi.

(7) Ha a gépjármüvet átminősítik (pl. annak rendszáma változik), a pénzügyőri szakasz a régi adólap bevonásával az adóalany részére új adólapot állít ki, amelyen a mór lejárt időre - ha az adófizetés rendesen megtörtént - az eddigi fizetéseket igazolja, a postahivatal pedig a tárgynegyedévre szóló régi adóbélyeg egyidejű bevonásával a változott rendszámot feltüntető új adóbélyeget ad ki. A bevont adóbélyeg elszámolásával kapcsolatban a jelen rendelet 13. §-ának (4) bekezdéséhez fűzött utasítás (14) bekezdésében foglalt rendelkezéseknek megfelelően jár el.

(8) Az adókötelezettség megszűnése esetében az esetleg teljesített többletfizetés visszautalására a közadók kezeléséről szóló hivatalos összeállítás rendelkezései az irányadók. A többletfizetés visszautalása tekintetében az adóhivatal intézkedik.

(9) A pénzügyőri szakaszok az általuk évközben bevont vagy kicserélt adólapokat kötelesek negyedévenkint, legkésőbb a negyedévet követő hó 5. napjáig kivétel nélkül az adóhivatalnak megküldeni. Az évvégén általánosságban kicserélendő adólapok megküldése tekintetében a jelen szakasz (1) bekezdéséhez fűzött utasítás rendelkezése az irányadó.

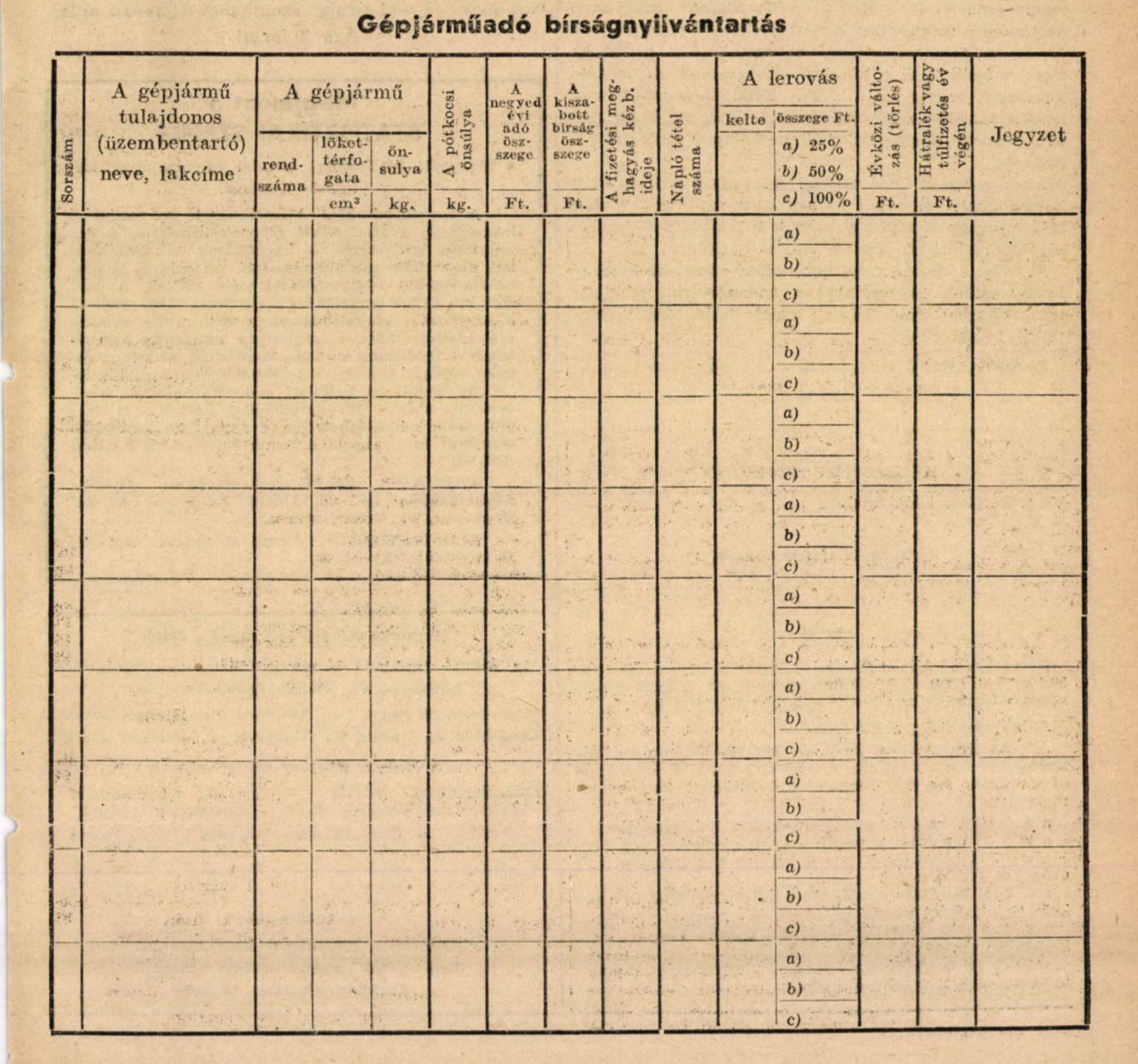

(10) Az adóhivatal mind az évközben, mind az évvégén beérkezett adólapokat felülvizsgálja és az egyes negyedévi postabélyegzők keltéből megállapítja, hogy az adóbélyeget a bírságmentes határidőn belül, avagy azon túl váltották-e ki. Amennyiben az adót határidőn túl fizették, a bírság nyilvántartásából (3. számú minta) megállapítja, hogy a (3) bekezdésben foglalt rendelkezés értelmében valamelyik pénzügyőri szakasz küldött-e már jegyzőkönyvet és annak alapján szabott-e már ki bírságot és mely időpontra. Ha az adóhivatal azt állapítja meg, hogy bírságot még nem szabott ki, annak kiszámítását foganatosítja. Ennek során megállapítja, hogy az adóalany hány esetben fizetett a bírságmentes határidőn túl, ehhez képest a járó bírságot megállapítja, a bírság kiszabását nyilvántartásában feljegyzi, a nyilvántartás tételszámát a kiszabási iraton feltünteti és a kiszabott bírságról az adóalanyt fizetési meghagyással (4. számú minta) értesíti. A határidőre be nem fizetett bírságnak a rendes szabályok szerint behajtása iránt intézkedik.

(11) Az adóhivatal a befolyt bírságot az adószállítás során a székesfővárosi pénzügyigazgatóság egyenesadó bevételi számlájára az összeg rendeltetésének feltüntetésével beszállítani köteles.

(12) A háromféle színben forgalomba kerülő adólap közül az egyiket a motorkerékpárok, a másikat a személygépkocsik, a harmadikat pedig a teherautók, autóbuszok, stb. tulajdonosai részérő kell kiszolgáltatni.

(3) Vitás esetben a tényállás helyes megállapítása céljából az illetékes I. fokú gépjárműkerületi rendőrhatóságot kell megkeresni, amely mind ebben a tekintetben, mind a tulajdonos változása vagy más vitás kérdésekben a pénzügyi szervek hozzáintézett megkeresésére adatszolgáltatásra köteles.

Ut (1) Ha az adóalany a forgalmi engedély adatainak helyességét vitatja, amíg az adatközlésre megkeresett rendőrhatóság válasza megérkezik, az adót a forgalmi engedély adatai alapján kell megállapítani. Az adatok változása esetében csak a rendőrhatóság értesítésének kézhezvételét követő évnegyedtől lehet a negyedévi adó összegét a kiadandó új adólapon helyesbíteni.

(2) Ha az igazolólapon feltüntetett adatok bármelyikében, avagy a gépjármű tulajdonosának személyében változás áll be, s ennek következtében az igazolólapot ki kell cserélni, a rendőrhatóság köteles meggyőződni, hogy az esedékes adót a megfelelő címletű bélyeggel lerótták-e Adóhátralék fennállása esetében, tehát új igazolólap csak az esedékessé vált adó lerovása után adható ki. Ilyen esetben a pénzügyőri szakasz a régi adólapot bevonja és az adóalany részére a változásnak megfelelően új adólapot állít ki, a bevont adólapot a negyedév végén, ha pedig az adót a bírságmentes határidőn túl fizették, legkésőbb 8 napon belül a bírság kiszabása végett jegyzőkönyv kíséretében az adóhivatalnak megküldi.

13. § (1) A gépjárműadó negyedévenkint előre éspedig minden év január, április, július és október hónapjának első napján esedékes és legkésőbb a hó 15. napjáig fizetendő.

(2) Újonnan használatba vett Képjárműveknél az adót legkésőbb a forgalmi engedély kiadásának napját kővető 8 napon belül kell megfizetni.

Ut. Ha a forgalmi engedély beszolgáltatásával a forgalomból kivont gépjárművet újra forgalomba helyezik, az adót annak a hónapnak első napjától kell megfizetni, amely hónapban a gépjárművet újra forgalomba helyeik.

(3) Az ideiglenes forgalmi engedély és próbaengedély alpr-ján próbarendszámtáblával üzembehelyezett gépjármüveknél az adót az ideiglenes forgalmi- és próbaengedély kiadásának napján kell megfizetni.

Ut. Tekintettel arra, hogy az ideiglenes forgalmi engedély és próbaengedély kiadása esetében gépjármű adóbélyet kiszolgáltatni nem kell. a gépjárműadót pénzben kell megfizetni. A befizetést az adóhivatal 86.410. számú "V/a. kerületi adóhivatal: Gépjárműadó beszedési számla, Budapest." elnevezésű csekkszámlára kell befizetni. (10. § (2) bekezdéséhez fűzött utasítás.) Erről az eljáró rendőrhatóság az adóalanyt figyelmeztetni köteles, illetőleg a forgalmi engedély csak abban az esetben adható ki, ha az adóalany az adóbefizetést csekklap elismervénnyel igazolja.

(4) A gépjárműadó lerovását adóbélyeg igazolja, amelynek alakját és alkalmazásának módját a pénzügyminiszter állapítja meg. Az adóbélyeget a közlekedés- és posta-ügyi miniszter által kijelölt postahivataluk árusítják.

Ut (1) A gépjármű adóbélyeget a következő postahivatalok árusítják:

a) Budapesten a főpostahivatal (IV. ker. Városház-u. 18.). továbbá a főpostahivatalnak a budapesti I. ker. rendőrfőkapitányságon (IV, Veres Pálné-u. 24. sz.) működő kirendeltsége, az 1. számú (Disz-tér 16.), a 2. számú (II. Főutca 6.), a 3. számú (III. Kiscelli-út 7-9. sz.), az 5. számú (V. Nagy Sándor-utca 1. sz.), a 7. számú (VII. Hársfa-utca 47. sz.), a 8. számú (VIII. Rökk Szilárd-utca 2. sz.). a 9. számú (IX. Ferenc-körút 39. sz.), a 10. számú (X. Füzérutca 5. sz.), az 53. számú (V. Bajcsy-Zsilinszky-út 16. sz.), a 62. számú (VI. Teréz-körút 45. sz. Nyugati p. u.), a 65. számú (XIII. Szent László-út 51. sz.), a 72. számú (VII. Verseny-út 1. sz. Keleti p. u.), valamint ennek a postahivatalnak az Országos Automobil Kísérleti Állomás színhelyén alkalomszerűen működő kirendeltsége, a 82. számú (VIII. Harminckettesek-tere 5. sz.), a 112. számú (IX. Vásárhelyi Pál-u. 4. sz.), a 114. számú (XII. Krisztina-körút 12. sz.) és a 703. számú (XIV. Nagy Lajos király-út 206. sz.) alatti postahivatalok.

b) Vidéken: a városokban, valamint a járási székhelyeket képező községekben működő postahivatalok, ha pedig a város, (község) területén több postahivatal van, az 1. számú postahivatal.

(2) A postahivatal a bemutatott adólapot elsősorban abból a szemponlbó] vizsgálja meg. hogy valamely pénzügyőri szakasz az adó összegét már feltüntette-e. Annak feltüntetése esetében a megfelelő címletű adóbélyeget kiszolgáltatja; ha pedig az adó összege feltüntetve nincs, az adóbélyeg kiszolgáltatását megtagadja. A postahivatal az adóbélyeg kiadása előtt arra a rendszámot felírja, azt keletbélyegzővel ellátja, az adóbélyeg hátsó (tiszta) oldalán feltünteti, hogy az adóbélyeg mely időszakra (negyedévre, évre) érvényes, pl. 1950. első negyed (a hátlapra a keletbélyegzőt ráüti), az adólapon pedig a megfelelő évnegyed rovatban a gépjármű, avagy a pótkocsi után kiadott adóbélyeg névértékének megfelelő összeget bejegyzi, az adólapot a tárgynegyedév részén aláírja és keletbélyegzővel ellátja. Amennyiben a jelen § (6) bekezdésének rendelkezése alapján az adóalany az egész évre szóló adóbélyeget igényli, az ennek megfelelő címletű adóbélyeg kiszolgáltatásával az adólap évnegyed rovatait áthúzza, s a külön erre a célra szolgáló rovatban feltünteti, hogy milyen névértékű évi adóbélyeget adott ki.

(3) Az Áesz (állami egyszámlás) vállalatok gépjárművei adóbélyegének kiszolgáltatásával kapcsolatos eljárást külön rendelet fogja szabályozni.

(4) Az adólapon feltüntetett, a pótkocsik után fizetendő adóösszegnek megfelelő címletű adóbélyeget a postahivatal az adóösszeg egyidejű beszedése mellett ugyancsak kiszolgáltatni köteles. A kiadott adóbélyeget keletbélyegzővel és a pótkocsit, vontató gépjármű rendszámával el kell látni, ezenkívül az adóbélyegen a "Gépjármű adóbélyeg" felírás fölé feltűnően fel kell írni a "Pótkocsi"' szót, a pótkocsi után kiadott adóbélyeg hátsó (tiszta) oldalán pedig fel kell tüntetni, hogy az adóbélyeg mely időszakra érvényes.

(5) A pótkocsi után kiadott adóbélyegei, - miután azt kiragasztani nem kell -, valamint az adólapot a gépjármű vezetője az - igazolólaphoz hasonlóan - állandóan magánál tartani köteles.

(6) Adóbélyeggel kell ellátni valamennyi gépjárművet, az adómentes gépjárművek (2. § 1-9. pont) kivételével. Az adómentesség kérdésében vitás esetben a pénzügyminiszter dönt.

(7) Az adómentes gépjárművek tulajdonosa köteles minden évben legkésőbb az év január hó 15. napjáig az adóhivataltól vagy bármely pénzügyőri szakasztól adólapot igényelni. Az adóhivatal, illetőleg a pénzügyőri szakasz az adólapon az egyes évnegyedekre szóló fizetések rovatának keresztülhúzása után feltűnő helyen a következő szöveget köteles az adólapra rávezetni: "A gépjármű a 4135/1949. Korm. rendelet 2. §-ának . . . pontja értelmében gépjármű adómentes." (Az üresen hagyott részre a kormányrendelet 2. §-ának azt a pontját kell beírni, amelynek rendelkezése alapján a gépjárművet az adómentesség megilleti.) A bevezetett szöveget aláírással, keltezéssel és bélyegzővel kell ellátni.

(8) Nem kell adóbélyeggel ellátni azokat a gépjárműveket sem, amelyeket rendszámtáblával sem kell ellátni.

(9) A gépjármű adóbélyeg annak igazolására szolgál, hogy a gépjármű után az adót az adóbélyegen feltüntetett összegben, az adólapon jelzett időtartamra megfizették.

(10) A gépjármű adóbélyeg 10x10 cm nagyságú, négyzetalakú, értéke szerint különböző színű okmány, vízjeles papiroson, két színes alnyomattal és fél cm széles szegéllyel. Az alnyomatok közül az egyik a fél cm szegély kivételével az egész területen végig halad, mig a másik alnyomat az adóbélyeg értéke, a rendszám és a postahivatali bélyező alkalmazásához szükséges mezőket tünteti fel.

(11) A gépjármű adóbélyeg felső színes harmadán felülnyomással "GÉPJÁRMŰ ADÓBÉLYEG" felírás van, alatta a második mezőben ugyancsak felülnyomás tünteti fel az adóbélyeg értékét.

(12) Az adóbélyeget a gépjárművön a szélvédő üveg belső oldalának alsó - a kormánykerékkel ellenkező -sarkára, a szélvédő üveggel el nem látott kocsikon pedig az e célra felszerelt üveglapra kell felragasztani

(13) Motorkerékpároknál az adóbélyeget külön e célra készült egyik oldalán üveg- vagy celluloid-tokban kell elhelyezni. A tokot az első kerék kettős villájának a sárhányó feletti részén az üveges (celluloid) oldallal előre kell felerősíteni.

(14) Ha az adóbélyeg a gépkocsinál a szélvédő üvegnek vagy az azt helyettesítő üveglapnak, motorkerékpárnál pedig az adóbélyegtok üvegének eltörése folytán oly módon rongálódott meg, hogy azt visszahelyezni nem lehet, amennyiben a bélyegnek legalább fele része, de a postabélyegző feltétlenül megmaradt, a sérült adóbélyeget a postahivatal, ha az adóalany azt beszolgáltatja, kicserélheti, illetőleg helyette azonos értékű adóbélyeget adhat ki. A kicserélés megtörténtét az adólapon a megfelelő negyedév rovatánál fel kell jegyezni. A kicserélt adóbélyeget a postahivatal a rontott pénzügyi értékcikkek módjára elszámolja.

(15) A gépjármű adóbélyegnek a gépjárműre felragasztása, valamint a lejárt adóbélyeg eltávolítása az adóalany kötelessége. Az adóbélyeg vagy az adólap elvesztése esetében az azzal járó anyagi károsodás az adóalanyt terheli.

(16) Ha az adóalany adólapját elvesztette, új adólap csak abban az esetben adható ki, ha az új adólap kiállításáig a folyó évben esedékes adó összegét az adóalany kifizeti Ilyen esetben az esedékes adó kifizetése részben a tárgynegyedévre vonatkozólag) adóbélyeg megvásárlása úján, az előző évnegyedekre pénzfizetéssel történik, a pénzügyőri szakasz tehát az új adólap kiadása alkalmával a 12. § (2) bekezdéséhez fűzött utasítás (4) bekezdésében foglalt rendelkezés értelmében jár el.

(17) Adóbélyeg elvesztése esetében az adóalany a tárgynegyedévre eső adónak megfelelő névértékű adóbélyeget köteles újra megvásárolni. Ilyen esetben a postahivatal az adólapon a tárgynegyedév rovatba bejegyzi, hogy az elvesztett adóbélyeg helyett újat adott ki. Amennyiben pedig az egész évre szóló adóbélyeg veszett el, az adóalany a tárgynegyedévre és a hátralevő évnegyedekre járó adónak megfelelő adóbélyeget köteles újra megvásárolni.

(18) A postahivatal az adóbélyegeket szigorú számadás alá tartozó nyomtatványként kezeli. Az adóbélyeg nyomtatványokról a postahivatalok negyedévi elszámolást készítenek.

(19) Az előző bekezdés szerint készített és a közlekedés-és postaügyi minisztérium postafőosztálya számvevőségéhez felterjesztett elszámolást a pénzügyminiszter félévenkint számszakilag megvizsgáltatja.

(20) A gépjármű adóbélyegek eladásából befolyt adót a közlekedés- és postaügyi miniszter negyedévenkint a jelen § (5) bekezdéséhez fűzött utasításban említett 2% kezelési költség levonása után beutalja a 101.000. számú "PM Egyenesadók bevételi számla, Budapest" elnevezésű csekkszámlára. Az év utolsó negyedében befolyt adót azonban legkésőbb december hó 20. napjáig kell az említett csekkszámlára átutalni.

(5) A posta az adóbélyegek kezeléséért a pénzügyminiszter által a közlekedés és postaügyi miniszterrel egyetértőleg megállapított mérvű jutalékban részesül.

Ut. A posta az adóbélyegek kezeléséért az eladott bélyegek értéke 2 (kettő) %-ának megfelelő jutalékot kap.

(6) A gépjárműadót legfeljebb egy naptári évre előre is ki lehet fizetni.

14. § (1) Ha külföldi rendszámú személyszállító gépjármű akár egyfolytában, akár megszakításokkal a magyar vámhatár első átlépésének napjától számított 60 napnál hosszabb ideig van az országban, a gépjárműadót már az országból távozás előtt minden hó végén utólag kell befizetni. Az ország területén 60 napnál rövidebb ideig tartózkodás esetében az adót az országhatár elhagyása alkalmával a kiléptető vámhivatalnál kell megfizetni.

Ut. (1) A külföldi rendszámú személygépjárművek után, ha azok az adómentes 30 napot is beszámítva 60 napnál hosszabb időt töltenek az ország területén, a gépjárműadót utólag a következő hó 15. napjáig kell a tartózkodási hely szerint illetékes postahivatalnál adóbélyeg igénylése nélkül a 86.410. számú "V/a. kerületi adóhivatal: Gépjárműadó beszedési számla, Budapest" elnevezésű csekkszámlára befizetni. A postahivatal az adó befizetését, a vámhivatal által az ország területére belépés alkalmával kiállított igazolási jegyzékbe bevezetni.

(2) Ha a kiléptető vámhivatal vagy vámbemondó örs megállapítja, hogy a gépjárműadót nem rótták le, a gépjárműadó hátralékot beszedi, bevételezi és elszámolja úgy, mintha a gépjármű 60 napnál nem hosszabb ideig tartózkodott volna az ország területén.

(2) Az, akinek tulajdonában, birtokában vagy használatában az előző bekezdés alá eső gépjármű van, ezt a körülményt a 60 nap lejártának napját követő naptól számított 15 nap alatt a gépjárműadó kiszámítása céljából a legközelebbi pénzügyőri szakasznál bejelenteni köteles.

Ut. (1) A bejelentésben fel kell tüntetni azt a napot, amelyen a gépjármű az országhatárt átlépte, a vámigazolvány (előjegyzési jegy, triptyque, carnet) keltét, érvényességének idejét, a gépjármű rendszámát és az adóalany magyarországi tartózkodási helyét.

(2) Abban az esetben, ha az adóalany a 8. § (3) bekezdésének 1-3. pontja alapján kezdvezményes adó fizetésére jogosult, a tartózkodási helye szerint illetékes pénzügyigazgatóság a kedvezményes adófizetésre jogosultság megállapítása után az adóalanynak a gépjárműadó kedvezményes lerovására jogosító "Tanusítvány"-t szolgáltat ki. A tanusítványban az adóalany nevét, a gépjármű rendszámát és eredetét, valamint a kedvezmény jogcímét kell feltüntetni. Ha a felmutatott okmányok a kedvezmény megállapítására nem alkalmasak, a pénzügyigazgatóság a tanusítvány kiállítására irányuló kérelmet elutasítja.

(3) A tanusítványt kiállító pénzügyigazgatóság a tanusítványban felsorolt adatokat a vámigazgatósággal közli. A kiadott tanusítványokról nyilvántartást vezet, minden újabb jelentkezés alkalmával elsősorban azt állapítja meg, hogy a jelentkezőről vannak-e adatai és az újabb jelentkezés alkalmával a bejelentett adatokat ellenőrzi. A központi vámigazgatóság a hozzá beküldött adatokat megőrzésre elhelyezi.

(4) A vámhivatal az adóköteles időszak hatályosabb ellenőrzése céljából a külföldi rendszámú gépjármű beléptetése alkalmával az adóalany részére "Igazolási jegyzék"-et állít ki. Az igazolási jegyzék az adóalany általános személyi adatain kívül tartalmazza a gépjármű adatait és megfelelő rovatokat az országban eltöltött idő alatt befizetett gépjárműadó igazolására.

(5) A külföldi rendszámú gépjárművek különleges rendeltetésű vontatmányait (beépített háló- és konyhaberendezésű ú. n. remorque, caravanne és roulette automobilokat és pótkocsikat) - kivéve az egy tengelyen guruló csomag- és üzemanyagszállító eszközöket - pótkocsinak kell tekinteni és azok után az adótételt külön kell a 6. § (1) bekezdéséhez fűzött utasítás (3) bekezdésében szabályozott módon megállapítani.

(3) A határszéli forgalomban határátlépési igazolvánnyal, előjegyzési jeggyel ellátott gépjárművek után a 9. § szerint járó átalányt az adóalany az országhatáron a bejövetel alkalmával előre köteles megfizetni. Amennyiben a belföldi gépjármű rövidebb ideig tartózkodik az ország területén, mint amennyi időre a 9. § értelmében az átalányt megfizette, a többletfizetés visszatérítésének helye nincs.

(4) A jelen szakasz (1), (3) és (4) bekezdésének rendelkezései értelmében fizetendő adó kiszámítását és beszedését az illetékes vámhivatal foganatosítja.

Ut. (1) Az átalányösszegben megállapított adót az adóalany az ország határának átlépése alkalmával a belépés helye szerint illetékes vámhivatalnál köteles előre megfizetni. A vámhivatal a befizetést igazolja.

(2) A kiléptetés alkalmával a vámhivatal megállapítja, hogy a gépjármű mennyi ideig tartózkodott az ország területén. Amennyiben a gépjármű hosszabb ideig tartózkodott az ország területén, mint amennyi időre az átalányt megfizette, a vámhivatal a különbözetet beszedi.

15. § (1) A közúti forgalomban egyéb feltételek fennforgása esetében - a pénzügyminiszter által rendeletben meghatározott gépjárműveket kivéve - adóbélyeggel el nem látott gépjármű részt nem vehet. Azt a körülményt, hogy a megfelelő időre és megfelelő címletű adóbélyeggel a gépkocsi el van-e látva a rendőrhatóságok, és a pénzügyőri közegek - az utóbbiak a rendőrhatóságokkal összhangban - esetenkint ellenőrizni és az érvényes adóbélyeggel el nem látott gépjárművek forgalmi engedélyét (igazolólapját) és hatósági jelzéseit a helyszínén bevonni kötelesek.

Ut. (1) A jelen rendelet hatálybalépése után csak a 2. §-ban említett, adómentes gépjárművek, továbbá az útvonal biztosító hadsereg használatában lévő gépjárművek, valamint a jelen rendelet 13. §-ának (4) bekezdéséhez fűzött utasítás (8) bekezdésében említett gépjárművek vehetnek érvényes adóbélyeg nélkül részt a forgalomban.

(2) A rendőrhatóság és a pénzügyőri közegek ellenőrzik, hogy gépjármű - az említett kivételekkel - érvényes adólap és adóbélyeg nélkül ne vehessen részt a forgalomban.

(3) Érvényes adólap és adóbélyeg nélkül forgalomban tartott gépjárművet, továbbá azt a gépjármüvet, amelynek adóbélyege valódisága tekintetében kétség merül fel, a legközelebbi rendőrörsre, pénzügyőri szakaszhoz, vagy községi elöljárósághoz kell bekísérni, ahol a gépjármű igazolólapját és rendszámtábláját azonnal bevonják és a tényállásról jegyzőkönyvet vesznek fel. Egyidejűleg a gépjármű vezetőjének igazolványt kell adni, amely a telephelyet és az odavezető legrövidebb útvonalat tünteti fel, abból a célból, hogy a gépjármű a telephelyére eljusson.

(4) A bevont rendszámtáblákat és igazolólapot, valamint a tényállásról felvett jegyzőkönyvet az illetékes I. fokú gépjármű kerületi rendőrhatóságához haladéktalanul meg kell küldeni.

(5) Az ellenőrző közegek a működési területükön tartózkodó külföldi rendszámú adóköteles gépjármüveket ellenőrzik abból a szempontból, hogy azok nincsenek e 60 napnál hosszabb ideje az ország területén és felhívják az adóalany figyelmét a 14. § (2) bekezdésének rendelkezésére.

(2) Az adóbélyeg a negyedévet követő 15. napjáig érvényes.

Ut. (1) Ha a rendőrhatóságnak vagy a pénzügyőri szakasznak tudomására jut, hogy az adóbélyeg vagy az adólap érvényességi idején (12. § (1) bekezdéséhez fűzött utasítás) túl gépjárművet a forgalmi engedély visszaszolgáltatása nélkül forgalomban tartanak, a gépjármű forgalmi engedélyének, igazolólapjának, adólapjának és rendszámtábláinak hivatalból bevonása iránt soronkívül intézkedik.

(2) A bevont adólapot a 12. § (2) bekezdéséhez fűzött utasítás (9) bekezdésében foglalt rendelkezésnek megfelelően az adóhivatalnak meg kell küldeni. Az adóhivatal az adólap adataiból az elmaradt adó összegét és a 17. § (1) bekezdése szerint járó bírságot megállapítja. Ilyen esetben a bírság kiszabásáról szóló fizetési meghagyásban külön tünteti fel a ki nem fizetett adó összegét is és annak a bírsággal együtt történő befizetése iránt intézkedik.

(3) Amennyiben valamely menet rendszerint közlekedő közhasználatú gépjármű után az esedékessé vált adót nem fizetik be, a gépjármű forgalmi engedélyének, igazolólapjának és hatósági jelzéseinek bevonását mellőzve a 2600/1933. M. E. rendelet (Rendeletek Tára 1151. oldal) 12. §-a értelmében az üzemzáralávételnek engedélyezése iránt minden egyes esetben az illetékes pénzügyőri szakasz a pénzügy igazgatóság útján a közlekedés- és postaügyi miniszternek javaslatot tesz.

(4) Ha valamely forgalmi engedélyt az adó nemfizetése miatt bevontak, a bevont engedély csak abban az esetben adható ki, ha a tulajdonos az adóhátralék kifizetését igazolja. Ilyen esetben, ha az adót a jelen § (2) bekezdéséhez fűzött utasítás (2) bekezdésében szabályozott eljárás során készpénzben fizették meg, a befizetést az adóhivatal tanusítja.

Jogorvoslatok

16. § (1) A gépjárműadó jogossága és mérve, valamint az adókötelezettség tekintetében az adó kiszámítását követő 15 nap alatt az illetékes pénzügyigazgatósághoz halasztó hatállyal nem bíró fellebbezésnek van helye.

Ut. (1) Az adó kiszámítása napjának azt a napot kell tekinteni, amely napon a pénzügyőri szakasz az adó összegét az adólapra rávezeti (12. § (2) bekezdéséhez fűzött utasítás (1) bekezdés), minthogy az adóalany a fizetendő adó mérvéről csak ilyen módon és az ott feltüntetett napon értesül.

(2) A fellebbezést az adóalany lakhelye (telephelye) szerint illetékes pénzügyigazgatóságnál kell benyujtani. A pénzügyigazgatóság a fellebbezés elbírálásához az adóalanyt adatszolgáltatásra (forgalmi engedély, igazolólap, adólap stb. bemutatására) kötelezheti, esetleg az illetékes I. fokú gépjárműkerületi rendőrhatóságtól adatokat kér.

(3) A fellebbezési határidő elmulasztása miatt az adóalany a közadók kezeléséről szóló 1927. évi 600/PM számú H. Ö. 115. §-a értelmében igazolással élhet, ha a fellebbezést el nem hárítható akadályok miatt nem adhatta be a megszabott határidőben.

(4) A hiteltérdemlő módon indokolandó igazolási kérelmet ebben az esetben a fellebbezéssel együtt attól a naptól számított 15 nap alatt kell beadni, amelyen a fellebbezés legkésőbb beadható lett volna, vagy ha az akadály csak később szűnt meg, amelyen az megszűnt. A mulasztás napjától számított 6 hónap eltelte után azonban igazolási kérelmet előterjeszteni nem lehet.

(5) Az igazolási határidő elmulasztása esetében további jogorvoslásnak helye nincs.

(6) A kivetett adó jogossága és mérve ellen azon a címen, hogy a forgalmi engedélyben az engedélyes neve vagy a gépjármű neme, a lökettérfogat, illetőleg a gépjármű önsúlya helytelenül van feltüntetve, fellebbezéssel élni nem lehet. Ilyen esetben a forgalmi engedély téves adatainak helyesbítését kell az illetékes rendőrhatóságnál kérni Ha a rendőrhatóság a forgalmi engedély adatait helyesbíti, a 12. § (3) bekezdéséhez fűzött utasítás (1) bekezdésében foglalt rendelkezéseket kell értelemszerűen alkalmazni.

(2) A pénzügyigazgatóság határozata ellen 15 nap alatt a pénzügyi döntőbizottsághoz panasszal lehet élni.

Ut. A pénzügyigazgatóságnak az adó jogossága és mérve tekintetében hozott határozata ellen a pénzügyi döntőbizottsághoz címzett panaszt a pénzügy igazgatóságnál kell benyújtani.

Büntető rendelkezése

17. § (1) Azt az adóalanyt, aki a 13. (1)-(3) bekezdtseiben meghatározott határidőben adófizetési kötelezettségének nem tesz eleget, az adóbélyeg értékén felül annak kétszeres összegének megfelelő pénzbírságban kell elmarasztalni

Ut. (1) Abban az esetben, ha az adóalany a kiszabott bírság 25%-át legkésőbb a fizetési meghagyás kézhezvételétől számított 15 nap alatt, illetőleg már ezt megelőzőleg a 12. § (2) bekezdéséhez fűzött utasítás (3) bekezdésének rendelkezése szerint a pénzügyőri szakasznál felvett jegyzőkönyvvel egyidőben a 86.410. számú "V/a. kerületi adóhivatal: Gépjárműadó beszedési számla, Budapest" elnevezésű csekkszámlára befizeti, avagy a fizetési meghagyás kézhezvételétől számított 30 nap alatt a bírság 50 százalékát befizeti, a bírság többi részének megfizetése alól mentesül. A pénzügyőri szakasz, ha a bírságot a jegyzőkönyv felvételekor megfizetik, a befizetést tanúsító csekk befizetési lap elismervény csatolása mellett ezt a körülményt a jegyzőkönyvben feltünteti.

(2) Ha az adóalany a kedvezményre jogosító határidőn belül a bírságot kiegyenlíti, a bírságkülönbözetet, (a 25, illetve 50%-on felüli összeget.) az adóhivatal hivatalból törölni köteles.

(2) A pénzbírságot elsőfokon a budapesti V. a) kerületi adóhivatal állapítja meg. Határozata ellen annak kézbesítését követő naptól számított 15 nap alatt a székesfővárosi pénzügy-igazgatósághoz lehet fellebbezni, a pénzügyigazgatóság a fellebbezés kérdésében végérvényesen határoz.

Adócsalás

18. § (1) Adócsalást követ el. aki a gépjárműadó megrövidítésére irányuló szándékkal:

1. beadványában - ideértve a jogorvoslatot is - vagy a hatóság által hozzá intézett kérdésekre adott válaszában tudatosan valótlan nyilatkozatot tesz, avagy az adó helyes megállapításához szükséges ténykörülményt szándékosan elhallgat;

2. a hatóság megtévesztésével őt meg nem illető adómentességet eszközöl ki.

(2) A szabadságvesztés büntetésen felül mellékbüntetésként minden esetben kiszabandó pénzbüntetés a megrövidített vagy veszélyeztetett adó háromszorosától nyolcszorosáig terjedhet.

Ut. (1) Adócsalás vétsége és büntette miatt az eljárás annak a törvényszéknek a hatáskörébe és illetékességébe tartozik, amelynek területén a veszélyeztetett adótartozás megállapítására illetékes pénzügyőri szakasz van.

(2) A pénzügyőri szakasz adócsalás gyanuja esetében a cselekmény bizonyítására a nyomozást megindítja és a szükséges adatokat összegyűjti. Az adó megállapítása után a vonatkozó iratokat a pénzügyigazgatósághoz felterjeszti.

(3) A penzügyigazgatóságnak a feljelentést mellőznie kell, ha az adócsalás ismérveit is magában foglaló cselekményt vagy mulasztást annak elkövetője még a felfedezés előtt a hatóságnál beismerte és az adó veszélyeztetett összegének kétszeresét önként befizette.

(4) A kiszabott pénzbüntetés előírását, könyvelését, behajtását és biztosítását a közadók kezeléséről szóló törvényes rendelkezések szabályozzák.

(5) Bélyeghamisítás vétséget követi el és két évig terjedhető fogházzal, hivatalvesztéssel és a politikai jogok gyakorlatának felfüggesztésével büntetendő az 1932: XXI. tc. 3. §-a értelmében az, aki

a) gépjármű adóbélyeget felhasználás vagy forgalombahozás végett utánoz vagy meghamisít;

b) adóbélyegei, akár utánzatként, akár nem utánzatként jogtalanul előállít vagy jogtalanul alkalmaz, továbbá:

c) az előbbiek szerint tiltott módon utánzott, meghami-síto't.t, előállított vagy alkalmazott adóbélyeget tudva felhasználja vagy forgalomba hozza.

(6) Bélyeg csalárd használatának vétségét követi el és két évig terjedhető fogházzal, hivatalvesztéssel és a politikai jogok gyakorlásának felfüggesztésével büntetendő az 1932 :XXI. tc. 4. §-a értelmében az, aki valódi adóbélyegről felhasználás vagy forgalombahozatal végett az értéktelenítés jelét eltávolítja, a korábbi értéktelenítés nyomát újabb értéktelenítés jelével leplezi vagy a bélyeget az értéktelenítés eltávolítására alkalmas anyaggal vonja be, továbbá aki tiltott módon megváltoztatott, bármilyen célra már felhasznált, de tévedésből az értéktelenítés jelével el nem látott adóbélyeget újból tudva felhasználja vagy forgalomba hozza.

(7) Az (5) és (6) bekezdésben foglalt cselekmények kisérlete is büntetendő.

Vegyes rendelkezések

19. § (1) A gépjárműveket a gépjárműadón felül más (pl. törvényhatósági, községi) közlekedési adóval megterhelni nem lehet. Ez a rendelkezés nem vonatkozik a személy- vagy áruszállítással üzletszerűen foglalkozók tulajdonában levő gépjárművek után fizetendő, s az útfenntartási hatóságokat illető útfenntartási költségek fejében járó külön hozzájárulásra.

(2) a székesfőváros a területén közlekedő autóbuszok tarifális közlekedési adóját a közlekedési adó újabb rendezéséig a jelen rendelet hatálybalépése után is szedheti.

20. § A gépjárműadó kiszámításának és beszedésének, valamint a befizetés ellenőrzésének módozatait a pénzügyminiszter rendelettel szabályozza.

Ut. (1) a jelen rendelet alapján járó gépjárműadót 1950. évi január hó 1. napjától - az 1950. évi I. évnegyedtől -kell fizetni. a megelőző időre járó adót az 5530/1947. ME rendelet szerinti mérvben és módon kell megfizetni.

(2) A gépjárműadót 1949. évi december hó 31. napjáig kezelő székhelyi állami adóhivatalok (adófelügyelőségek, budapesti V/a. kerületi adóhivatal) az említett időpontnak megfelelő állapottal az 5530/1947. ME rendelet 17. §-a szerint vezetett főkönyvet legkésőbb 1950 évi január hó végéig kötelesek lezárni. A zárlat eredményeként mutatkozó hátralékosok közül azokról, akik 1949. év végén is hátralékban maradtak, névszerinti kimutatást kell készíteni, a főkönyvben a lezárás utáni részen gyűjtőszámlát kell nyitni és a hátralékot ott kell sommásan nyilvántartani. A gyűjtőszámlán nyilvántartott hátralékok névszerinti részletezésére az ahhoz mellékelt kimutatás szolgál. A fennálló hátralékok behajtásának lefolytatása iránt soronkívül kell intézkedni. A teljesített befizetéseket a gyűjtőszámlán kell elkönyvelni, a jegyzetrovatban fel kell tüntetni a befizető nevét és a teljesített fizetést a névszerinti kimutatásban is keresztül kell vezetni.

(3) A főkönyvek lezárásának helyességét a pénzügyigazgatóság mellé rendelt számvevőség ellenőrizni köteles.

(4) A pénzügyőri szakasznak azokkal a gépjárművekkel, amelyeket a vizsgabizottság az 1949. évi IV. évnegyedben vizsgáztatott, valamint a régi rendszámú, a 20.000/1948. Közl. miniszteri rendelettel elrendelt gépjárművizsgán le nem vizsgáztatott gépjárművekkel kapcsolatban, az adólap kiszolgáltatása előtt minden esetben adóigazolást kell követelni arra nézve, hogy az 1950. év előtti időre járó gépjárműadó ki van-e egyenlítve. Amennyiben az 1950. évet megelőző időből gépjárműadó hátralék áll fenn, az adólap kiadása tekintetében követendő eljárásra nézve a 12. § (2) bekezdéséhez fűzött utasítás (4) bekezdésében szabályozott módon kell eljárni.

(5) A pénzügyőri szakasz az általa havonkint kiadott adólapok mennyiségét, az adólapok színe szerinti részletezéssel statisztikai adatgyűjtés céljából elsőízben 1950. évi február hó 5, napjáig, azt követőleg minden hó 5. napjáig az adóhivatallal közölni köteles.

(6) Amennyiben valamely gépjármű telephelyét, az 1949. év folyamán más adófelügyelőség körzetébe helyezték át, az évvégi átutalást mellőzni kell.

21. § (1) A jelen rendelet kihirdetésének napján lép hatályba, hatálybalépésével az 5530/1947. ME rendelet (Magyar Közlöny 99-100. szám) az ennek végrehajtása tárgyában kiadott 94000/1947. PM VII. rendelet (Magyar Közlöny 113. szám), valamint az ezeket módosító és kiegészítő rendelkezések hatályukat vesztik.

(2) A jelen rendelet végrehajtásáról a pénzügyminiszter - az 5., 6. és 13. §-ok tekintetében a közlekedés- és postaügyi miniszterrel, a 12. és 15. §-ok tekintetében pedig a belügyminiszterrel egyetértőleg gondoskodik.

Ut. Ez a rendelet 1950. évi január hó 1. napján lép hatályba.

Budapest. 1949. évi október hó 29-én.

A miniszter helyett:

dr. Antos István s. k.,

államtitkár

1. számú melléklet a 254900/1949. (XI. 8.) II. a. PM rendelet 12. §-ához.

2. számú melléklet a 254900/1949. (XI. 8.) II. a. PM rendelet 12. § (4) bekezdéséhez.

3. számú melléklet a 254.900/1949. (XI. 8.) II. a. P.M. rendelet. 12. §-ának (2) bekezdéséhez.

4. számú melléklet a 254.900/1949. (XI. 8.) II. a. PM rendelet 12. §-ának (4) bekezdéséhez.