29/1970. (XI. 15.) PM rendelet

a nyereségadózásról, a vállalati érdekeltségi alapok képzéséről és felhasználásáról

A 41/1970. (X. 27.) Korm. számú rendelet 18. §-ában kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével, a munkaügyi miniszterrel, valamint a Szakszervezetek Országos Tanácsával egyetértésben, az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével - a következőket rendelem.

I. A NYERESÉGADÓZÁS

Az adókötelezettség

1. §

(1) Az állami vállalat és tröszt, a vállalati gazdálkodási rend szerint működő egyéb állami gazdálkodó szerv, a társadalmi szervezet vállalata, a kisipari és háziipari termelőszövetkezet, az általános fogyasztási és értékesítő szövetkezet, a szövetkezeti vállalat, továbbá - ha jogszabály eltérően nem rendelkezik - mindezeknek egymással, vagy más szocialista gazdálkodó szervezetekkel, illetve ez utóbbiaknak egymással létrehozott és jogi személyiséggel rendelkező társulása (a továbbiakban együtt: vállalat) a gazdálkodása során elért nyereségből nyereségadót köteles fizetni.

(2) A tröszt és a keretében működő vállalatok e rendelet alkalmazása szempontjából - ha az alapító határozat másként nem rendelkezik - egy vállalatnak minősülnek. A trösztnek meg kell határoznia a keretében működő vállalatok érdekeltségének feltételeit és azokat köteles a vállalatokkal előre közölni.

(3) Az adókötelezettség a vállalat gazdasági tevékenységének megkezdése napjával kezdődik és a vállalat megszűnéséig tart.

(4) A vállalat átszervezése (összevonása, beolvasztása, megosztása) esetén a jogutód felelős a megszűnő vállalat nyereségadó fizetési kötelezettségének teljesítéséért.

(5) A felszámolás alatt levő vállalat nyereségadó fizetési kötelezettségének a felszámoláskor készült zárómérleg alapján köteles eleget tenni.

(6) E rendelet alkalmazása szempontjából a létszám, bérszínvonal, bértömeg fogalmán a bérszabályozásról szóló 13/1970. (XI. 15.) MüM számú rendeletben előírtakat kell érteni.

(7) E rendelet alkalmazása szempontjából lakossági javítási-szolgáltatási tevékenységnek az 1. számú melléklet II/B. pontjában felsorolt tevékenységeket lehet tekinteni. Az a vállalat, amelyik a lakossági javítási-szolgáltatási tevékenységen kívül egyéb tevékenységet is végez, a lakossági javítási-szolgáltatási tevékenység arányát - ha jogszabály eltérően nem rendelkezik - az 1. számú melléklet II/C. pontja szerint köteles meghatározni.

(8) E rendelet alkalmazása szempontjából a vállalat besorolása tekintetében a KSH mindenkor érvényes ágazati rendszere az irányadó.

Az adóköteles nyereség meghatározása

2. §

(1) A nyereségadó alapja a beszámolási időszak adóköteles nyeresége. A beszámolási időszak az év első napjától (év közben alakult vállalatnál a gazdasági tevékenység megkezdésének napjától) az év utolsó napjáig (felszámolt vállalatnál a megszűnés időpontjáig) terjedő időszak.

(2) Tröszti adókötelezettség esetén az adóköteles nyereséget a tröszt és a keretében működő vállalatok összevont eredményének figyelembevételével kell meghatározni.

(3) Az adóköteles nyereség kiszámításánál a beszámolási időszak mérleg szerinti nyereségét a következők szerint módosítani kell:

a) Csökkenteni kell a városi és községi hozzájárulás összegével.

b) Csökkenteni kell a SZÖVOSZ és az OKISZ érdekképviseleti körébe tartozó gazdálkodó szervnél a szövetségek (szakmai, területi, illetve országos szövetségek) fenntartásához való hozzájárulás összegével, valamint a SZÖVOSZ érdekképviseleti körébe tartozó gazdálkodó szervnél a "Tagsági Érdekeltségi Alap"-hoz való, külön jogszabályban meghatározott mértékű hozzájárulás összegével.

c) Pénzügyminiszteri rendeletben vagy utasításban meghatározott egyéb jogcímeken.

A nyereségadó alapja, mértéke

3. §

(1) A 2. § szerint kiszámított adóköteles nyereséget (a továbbiakban: nyereség) - a bérköltség és az átlagosan lekötött eszközérték arányának alapul vételével - a személyi jövedelmek kiegészítésére szolgáló részesedési nyereségrészre (a továbbiakban: R-nyereségrész), valamint a vállalat fejlesztésére szolgáló fejlesztési nyereségrészre (a továbbiakban: F-nyereségrész) kell bontani.

(2) A nyereség megbontásánál a bérköltséget 3-as szorzókulccsal (a továbbiakban: bérszorzóval) kell számításba venni. Az ettől eltérő bérszorzók alkalmazási körét és mértékét az 1. számú melléklet I/A. része tartalmazza.

(3) A nyereség megbontásánál bérköltségként a ténylegesen felhasznált bérköltség összegét kell figyelembe venni. Ezt az összeget a bérszabályozás rendszeréről szóló 13/1970. (XI. 15.) MüM számú rendelet alapján csökkenteni kell azoknak a bérkifizetéseknek az összegével, amelyek

- bérszínvonalszabályozás esetén a bérszínvonalba,

- bértömegszabályozás esetén a bértömegbe

nem számíthatók be.

(4) A nyereség megbontásánál az állóeszközök, a készletek, valamint a beépített bérelt ingatlanok átlagos állománya értékének együttes összegét kell átlagosan lekötött eszközérték címén figyelembe venni a következők szerint:

a) Az állóeszközök kiszámításának alapja a 11-13. számlacsoportban nyilvántartott valamennyi állóeszköz bruttó értékének tárgyévi átlagos összege. A tárgyévi átlagos összeget a beszámolási időszak negyedévi nyitóállományainak és éves záróállományának kronologikus átlagaként kell meghatározni.

b) A forgóeszközök kiszámításának alapja a 21-28. számlacsoportban nyilvántartott forgóeszközök átlagos állománya, ideértve a külön felszámított és a költségek között még el nem számolt szállítási és rakodási költséget, továbbá a forgóeszközök anyagár- és készletérték különbözetét, illetve árrését. Az átlagos összeget a beszámolási időszak negyedévi nyitóállományainak és éves záróállományának kronológikus átlagaként kell meghatározni.

c) A bérelt ingatlanok címén a 11-13. számlacsoportba sorolt beépített bérelt ingatlanok tárgyidőszakot terhelő tényleges bérleti díjának, illetve a nem rendeltetésszerűen használt helyiség használati díjának a belkereskedelem ágazatban 15-szörösével, az egyéb területeken 10-szeresével képzett összeget kell figyelembe venni. A bérbeadónál - az a) pont szerinti állóeszközállomány meghatározásánál - a beépített bérbeadott ingatlanok értékét figyelmen kívül kell hagyni; a beépített bérelt ingatlanok bérleti díját mint eszközértéket csak a bérbevevőnél kell számításba venni;

(5) Az egyesülés kezelésében levő eszközállományt és a bérköltséget az Igazgató Tanács határozata szerint az alapító vállalatok között fel kell osztani és azt - a nyereségadózás szempontjából - az alapító vállalatok eszközállományának és bérköltségének meghatározásánál kell figyelembe venni.

(6) Közös beruházással létrehozott olyan épületek, építmények értékét, amelyek egy kezelő nyilvántartásában vannak kimutatva, továbbá az egyszerű társaság tagjainak a nyilvántartással megbízott tagnál kimutatott állóeszközállományát - ha a szerződés ellenkező megállapodást nem tartalmaz - a szerződésben rögzített vagyoni hányad szerint kell az egyes résztvevők nyeresége megbontásánál figyelembe venni.

(7) A nyereség megbontásánál számításba veendő eszközérték meghatározásának különleges szabályait az 1. számú melléklet I/B. része tartalmazza.

(8) Az átlagosan lekötött eszközérték kiszámítása során az álló- és forgóeszközállomány adatait a könyvelési adatokkal egyezően, a vállalatra érvényes számlakeret előírásai szerint kell számításba venni.

4. §

(1) Az R-nyereségrészt úgy kell kiszámítani, hogy a bérszorzóval megszorzott - a 3. § (3) bekezdése szerint számított - bérköltséget el kell osztani a 3. § (4), (5) és (6) bekezdése szerint meghatározott eszközérték, valamint a bérszorzóval megszorzott bérköltség együttes összegével, és a kapott hányadossal meg kell szorozni az adóköteles nyereséget. A hányadost háromtizedes pontossággal kell meghatározni.

(2) A beszámolási időszak adóköteles nyereségének, valamint az (1) bekezdés szerint számított R-nyereségrésznek a különbözete az F-nyereségrész.

(3) A nyereség megbontásának különleges szabályait az 1. számú melléklet I/C. része tartalmazza.

5. §

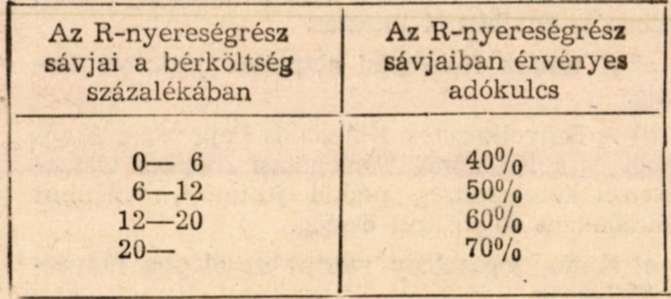

(1) Az R-nyereségrész adóztatása a következő adótábla szerint történik:

(2) Az R-nyereségrész után esedékes nyereségadó összegének kiszámítása során viszonyítási alapként a 3. § (3) bekezdése szerint meghatározott bérköltséget kell figyelembe venni.

(3) Az R-nyereségrész tetszőleges hányada adózás előtt - a vállalat döntésétől függően - elkülöníthető, és az az F-nyereségbe helyezhető. Az átcsoportosított nyereségrész adóztatása az F-nyereségre érvényes adókulcs 2/3-át kitevő, alacsonyába kulccsal (pl. 60% helyett 40%) történik. A lakossági javítási-szolgáltatási tevékenységet végző vállalatot - az 2. számú melléklet II/C. részében meghatározott arányban - az átcsoportosított rész után is adómentesség illeti meg.

6. §

Az F-nyereségrész adókulcsa 60%. Az ettől eltérő adókulcsokat és azok érvényességi körét az 1. számú melléklet II/A. része tartalmazza.

7. §

(1) A kiszámított nyereségadó összege a következő jogcímeken csökkenthető.

a) A dolgozók munkábajárásával kapcsolatban utazási kedvezmény címén 1969. évben a nyereségadóból levont térítés összegének a következők szerint meghatározott százalékával:

1. Az a vállalat, amelynél az utazási kedvezmény címén a nyereségadóból visszatartható térítés nem haladta meg az 1969. évi mérleg szerinti nyereség 3%-át, az 1971. évi eredmény elszámolásakor az 1969. évben elszámolható utazási kedvezmény térítés összegének 40%-át jogosult a nyereségadóból levonni. E vállalat az 1972. évi eredmény elszámolását követően utazási kedvezmény térítés címén a nyereségadó összegét nem csökkentheti.

2. Az a vállalat, amelynél az utazási kedvezmény címén a nyereségadóból visszatartható térítés összege meghaladta az 1969. évi mérleg szerinti nyereség 3%-át, az 1970. évi eredmény elszámolásánál megkezdett módon az eredetileg esedékes térítés összegét a tárgyévi térítés nélküli mérleg szerinti nyereség legalább 1-1%-ának megfelelő összeggel évenként csökkenteni köteles mindaddig, ameddig a kedvezmény meg nem szűnik, s az így kiszámított összeget jogosult a tárgyévben esedékes nyereségadóból levonni.

b) Az 500 lélekszám alatti települések nyíltárusítású üzleteiben (vendéglátóipari egységeiben) elért árbevétel 1,5%-ával. Azt, hogy mely nyíltárusítású üzlet tartozik az 500 lélekszám alatti településeken működő üzletek körébe, a település helye szerint illetékes járási, városi (városi kerületi) tanács vb kereskedelmi, illetve nagyközségi szakigazgatási szerve állapítja meg. Ha a lakosság ellátása szempontjából indokolt, a kereskedelmi, illetve a szakigazgatási szerv kivételesen az 500 lélekszámot meghaladó település esetében is engedélyezheti e kedvezmény igénybevételét.

c) Az a belkereskedelmi ágazatba tartozó vállalat, amelyik az adott évi nyereségből képződő fejlesztési alapját teljes egészében forgóalapfeltöltésre fordítja, és az nem nyújt fedezetet a tartós forgóeszköznövekedés finanszírozására, a fejlesztési nyereségrész legfeljebb 10%-át a nyereségadó terhére visszatarthatja, és ezt az összeget forgóalapfeltöltésre kell fordítania.

d) Külön jogszabályban vagy államigazgatási határozatban meghatározott egyéb jogcímen.

(2) A vállalat az 5-6. §-okban, valamint a 7. § (1) bekezdésében foglaltak figyelembevételével kiszámított összeget köteles nyereségadó címén befizetni.

(3) A 4. számú mellékletben felsorolt vállalatok nyereségadózását, érdekeltségi alap képzését és felhasználását a pénzügyminiszter külön szabályozza. Egyes területek jövedelemszabályozási rendszerére a pénzügyminiszter külön intézkedik.

II. AZ ÉRDEKELTSÉGI ALAPOK KÉPZÉSE

8. §

(1) A beszámolási időszak adóköteles nyereségének nyereségadóval csökkentett összegéből részesedési, vállalatfejlesztési, valamint tartalékalapot kell képezni.

(2) A vállalati alapok képzésével kapcsolatos elszámolási és nyilvántartási előírásokat a vállalatra érvényes számlakeret tartalmazza.

A részesedési alap

9. §

(1) A nyereségből a részesedési alapba helyezendő összeget úgy kell kiszámítani, hogy a 4. § (1) és (3) bekezdése, valamint az 5. § (3) bekezdése szerint kiszámított R-nyereségrészt csökkenteni kell az R-nyereségrész után kiszámított nyereségadó, valamint a 11. § szerint tartalékalap képzésre fordítandó rész együttes összegével.

(2) Közvetlenül a részesedési alapba kell helyezni továbbá:

a) Negyedévenként egyenlő részletekben a vállalat felügyeleti szerve által a részesedési alap fix részeként egyedileg jóváhagyott összeget. Ez a tétel - a számviteli előírásoknak megfelelően - különféle ráfordítás címén számolható el.

b) A vállalat jutalomjellegű bevételeit (MT-SZOT vándorzászló, valamint a Kiváló Vállalat cím adományozásával kapcsolatos összegek).

c) A szénbányászat szakágazatba tartozó bányavállalatnál az 1. számú melléklet I/C. részében foglaltak szerinti összeget.

d) A vállalati dolgozók lakásépítési akciója keretében folyósított kölcsönök törlesztéséből származó bevételeket.

e) Állami támogatás, preferencia címén közvetlenül a részesedési alapba juttatott összeget.

f) A részesedési alapból fenntartott intézmények bevételeit.

g) A közös vállalat részesedési alapjába az alapítók által juttatott összeget.

h) A tartalékalapból a 15. § szerint a részesedési alap kiegészítésére felhasználható összeget.

i) Külön jogszabály szerint az alapba helyezhető összeget.

(3) Az (1)-(2) bekezdések szerint számított összegek együttesen képezik a vállalat felhasználható részesedési alapját.

A vállalatfejlesztési alap

10. §

(1) A nyereségből a vállalatfejlesztési alapba helyezendő összeget úgy kell kiszámítani, hogy a 4. § (2) bekezdése, valamint az 5. § (3) bekezdése alapján kiszámított F-nyereségrészt csökkenteni kell az F-nyereségrész adójának, valamint a 11. § szerint az F-nyereségrészből tartalékalap képzésre fordítandó résznek az együttes összegével.

(2) A vállalatfejlesztési alapba helyezendő továbbá:

a) A vállalat állóeszközállománya után elszámolt értékcsökkenési leírásnak a 3. számú melléklet I. része szerint meghatározott hányada alapján megállapított összeg. 1971-ben ebből az összegből a 3. számú melléklet II. részében előírt mértékben tartalékot kell képezni. A tartalék felhasználásról később történik intézkedés. A pénzügyminiszter egyes kivételes esetekben az értékcsökkenési leírásból a fejlesztési alapba helyezhető hányadra külön intézkedik.

b) A Kormány által a népgazdasági tervben vagy külön meghatározott fejlesztési célra adott adókedvezmény, illetve a nem konkrét fejlesztési célhoz kötött állami juttatás.

c) A tanács fejlesztési alapjából juttatott összeg.

d) A Szövetkezetek Kölcsönös Fejlesztési Alapjából és a Kölcsönös Támogatási Alapból visszafizetési kötelezettség nélkül juttatott, valamint kölcsönként folyósított összeg.

e) Külön jogszabály szerint az alapba helyezhető összeg.

(3) A negyedévenként elszámolt értékcsökkenési leírás egy hónapra eső részéből a vállalatfejlesztési alapot illető összeget a vállalatnak havonta az illetékes bankszervnél vezetett "Fejlesztési alap (amortizációs) betétszámla", illetve a "Beruházási betétszámla" javára kell átutalnia.

(4) Ha a vállalat a nyereségéből képzett vállalatfejlesztési alapból beruházást kíván megvalósítani, az ehhez szükséges fedezetet a (3) bekezdésben említett számlákra át kell utalnia. A (2) bekezdés b)-e) pontjaiban felsorolt egyéb forrásokból származó összegeket, amikor azokat a vállalat megkapja, e számlák javára kell átutalni.

(5) A külkereskedelmi ágazatba tartozó vállalatnak a fejlesztési alapját meg kell osztania saját fejlesztési célokra szolgáló és exportfejlesztésre más vállalatoknak átengedhető részre; ennek módszeréről, továbbá az utóbbinak elkülönített bankszámlára történő befizetéséről és felhasználásának feltételeiről külön jogszabály intézkedik.

(6) A budapesti III. kategóriába sorolt vállalatnál (üzemeknél) az alapot - ha a III. kategóriába sorolás csak valamely üzemrészt, telephelyet érint, az alapnak a telephely állóeszközeivel arányos részét - zárolt számlán kell kezelni. A zárolt számla terhére csak az e rendelet hatálybalépését megelőzően keletkezett kötelezettségeket, valamint a forgóalap bővítését, az élet- és munkabiztonságot, továbbá az indokolt egészségügyi és szociális célt szolgáló munkák (beszerzések) költségeit lehet elszámolni. Ezen túlmenően az alap pénzeszközei csak a vidékre telepítéssel, vagy a budapesti telephelyek összevonásával kapcsolatos költségek fedezetére használhatók fel.

A tartalék alap

11. §

(1) A vállalat a biztonságos gazdálkodás elősegítése érdekében tartalék alapot köteles képezni. A tartalék alap forrása a nyereségből a részesedési és a vállalatfejlesztési alap címén visszatartható összeg.

(2) A tartalék alap képzés során:

a) a 4. § (1) és (3), valamint az 5. § (3) bekezdése alapján számított R-nyereségrész, illetve

b) a 4. § (2) és az 5. § (3) bekezdése szerint számított F-nyereségrész

nyereségadóval csökkentett összegét kell alapul venni.

(3) Évenként - a külkereskedelmi ágazatba sorolt vállalat kivételével - a (2) bekezdés a) és b) pontjai szerint számított összegek 12,5-12,5%-át kell tartalék alapba helyezni.

(4) A külkereskedelmi ágazatba sorolt vállalatnak évente a (2) bekezdés a) és b) pontjai szerint számított összegek 15-15%-át kell tartalék alapba helyeznie.

12. §

(1) A vállalat mindaddig köteles tartalékolni, amíg a tartalék alapba helyezett összeg el nem éri a kötelező szintet. A vállalat a kötelező mértéken felül is jogosult tartalék alapot képezni.

(2) A tartalék alap kötelező szintje a nyereség megbontásánál figyelembe vett eszközérték 1,5%-ának és a bérköltség 8%-ának az együttes összege. A kötelező szint azonban nem lehet alacsonyabb, mint az 1971. év utáni évek legmagasabb fajlagos érdekeltségi alapjaival (egységnyi bérköltségre jutó adózott R-nyereség, illetve egységnyi eszközértékre jutó adózott F-nyereség) képzett érdekeltségi alapok összegének 80%-a. Ez utóbbi összeget úgy kell kiszámítani, hogy az egyes évek adózott részesedési, illetve fejlesztési nyereségrészét osztani kell az ugyanazon évi nyereségmegosztásnál figyelembe vett bérköltséggel, illetve eszközértékkel. Az így kapott legmagasabb hányadosokkal szorozni kell a tárgyévi tényleges bérköltséget, illetve eszközértéket. Az így számított érdekeltségi alapok együttes összegének 80%-a [(adózott F-nyereség + adózott R-nyereség) 0,8 = kötelező szint] a tartalék alap kötelező szintje.

(3) A külkereskedelem ágazatban a tartalék alap képzése kötelező szint kijelölése nélkül folyamatosan kötelező. A vállalat kérelmére azonban egyes esetekben engedélyezhető, hogy a tartalék alapnak egy ebből a célból meghatározott felső határon felül képződő részét céltartalékká (árajánlati, kockázati, garanciális stb. tartalék) alakítsa át és azt az engedélyben foglalt feltételek szerint a rendeltetésének megfelelően figyelembe vehető veszteségek (többletköltségek) pénzügyi fedezetére felhasználhassa.

(4) A szállítás-hírközlés népgazdasági ágba sorolt vállalatnál a tartalék alap képzése addig kötelező, amíg annak összege el nem éri az év végi teljes záró eszközérték 0,5%-ának és a tárgyévi bérköltség 5%-ának együttes összegét.

(5) A 2. számú mellékletben felsorolt vállalatok tartalék alap képzési kötelezettségénél alkalmazandó számítási alapot és kulcsot a pénzügyminiszter külön szabályozza.

(6) Ha a vállalatot a 15. § alapján a korábbi években végrehajtott alapkiegészítés miatt visszapótlási kötelezettség terheli, a pótlást abból az alapból kell fedeznie, amelynek kiegészítésére a tartalék alapot az előző években felhasználta. Veszteség rendezésével kapcsolatos pótlás esetén a pótlási kötelezettség a részesedési és fejlesztési alap képződés arányában terheli a tárgyévi részesedési és vállalatfejlesztési alapot.

(7) A pótlási kötelezettség rendezése az évi kötelező tartalék alap képzésen felül történik. A tárgyévi tartalék alap képzés a pótlási kötelezettség teljesítése esetén is az eredeti (a pótlás összegével nem csökkentett) vállalati alapok figyelembevételével történik.

III. AZ ÉRDEKELTSÉGI ALAPOK FELHASZNÁLÁSA

A részesedési alap felhasználása

13. §

(1) A vállalatnak a tárgyévben megvalósított bérfejlesztés után a részesedési alapból - a 13/1970. (XI. 15.) MüM számú rendelet alapján - bérfejlesztési befizetést kell teljesítenie az állami költségvetés javára.

(2) A bérfejlesztési befizetési kötelezettség teljesítése után fennmaradó (nettó) részesedési alap felhasználását a 13/1970. (XI. 15.) MüM számú rendelet szabályozza.

A vállalatfejlesztési alap felhasználása

14. §

(1) A vállalatfejlesztési alapot a vállalat

a) forgóalapbővítésre,

b) beruházások megvalósítására,

c) a tanácsokkal és költségvetési szervekkel közösen megvalósított jóléti, kulturális és sport célú beruházások finanszírozására,

d) gépek és berendezések importjával összefüggő forintfedezetek biztosítására,

e) külön jogszabályban meghatározott célra

használhatja fel.

(2) A vállalatnak a vállalatfejlesztési alapjából elsősorban a tartós forgóeszköznövekedésnek megfelelő forgóalapfeltöltést kell biztosítania.

(3) A vállalat a vállalatfejlesztési alapjában szabadon maradó pénzösszeget

a) külön jogszabály szerint a vállalati dolgozók lakásépítésének támogatására fordíthatja;

b) külön jogszabályban meghatározott módon gazdasági társulás céljára felhasználhatja;

c) külön jogszabály szerint ideiglenesen vagy véglegesen átengedheti más vállalat számára, illetve annak terhére kereskedelmi hitelt vagy előleget nyújthat.

(4) Tröszt keretében működő vállalat esetében - ha az alapítólevél másként nem intézkedik - a vállalatfejlesztési alappal a tröszt rendelkezik.

A tartalék alap felhasználása

15. §

(1) Az a vállalat, amelyik éves mérlegében veszteséget mutat ki, tartalék alapját - visszapótlási kötelezettséggel - köteles veszteségének rendezésére fordítani. Ugyanígy köteles a vállalat tartalék alapjából a bérfejlesztési befizetést fedezni, ha arra a részesedési alap nem nyújt fedezetet.

(2) A tartalék alap, illetve annak az évi mérleg szerinti veszteség kiegyenlítése után fennmaradó összege - visszapótlási kötelezettséggel - a következő sorrendben vehető igénybe:

a) A vállalatfejlesztési alap kiegészítésére, ha az nem nyújt fedezetet,

- az állami beruházásokkal, továbbá az állami támogatással, vagy fejlesztési kölcsön igénybevételével megvalósuló vállalati beruházásokkal kapcsolatban a fejlesztési alapot terhelő olyan kötelezettségek teljesítésére, amelyek jogszabályon, államigazgatási határozaton, vagy Bankkal kötött szerződésen alapulnak;

- a vállalat által Bankkal kötött fejlesztési hitel (kölcsön) szerződésen alapuló kötelezettségekre.

b) A részesedési alap kiegészítésére. Erre akkor kerülhet sor, ha a vállalat - tartalék alapba helyezendő hányaddal csökkentett - adózott R-nyereségének bérköltségekhez viszonyított aránya a tárgyévben nem éri el az előző évi szintet. A kiegészítés legfeljebb olyan mértékű lehet, hogy a megnövelt tárgyévi - tartalék alapba helyezendő hányaddal csökkentett - adózott R-nyereség bérköltséghez viszonyított aránya az előző évit érje el.

(3) Ha a vállalat termeléséhez felhasznált importtermékek ára, illetőleg a vállalat által exportált termékek ára a tárgyévet megelőzőhöz képest úgy változik, hogy az árváltozások a tárgyévi nyereség tömegét nagymértékben csökkentik, egyes különleges esetekben - a felügyeleti szerv javaslatára - a pénzügyminiszter külön engedélyével a nyereségből származó részesedési, illetve fejlesztési alapnak a nyereség csökkenése miatti mérséklődése a tartalék alapból visszapótlási kötelezettség nélkül egyenlíthető ki. Az importárváltozás hatását a tárgyévi importvolumenre számított költségvolumen-változással, az exportárváltozás hatását a tárgyévi exportárbevételre számított árbevétel változással kell mérni és az árváltozásokat dokumentálni kell.

(4) A tartalék alapból igénybe vett összeget - amennyiben azt visszapótlási kötelezettség terheli - az igénybevételt követő legfeljebb 5 éven belül, egyenlő részletekben kell a tartalék alapba visszahelyezni.

(5) Ha a vállalat a tartalék alapját egymást követően több évben is igénybe veszi, az első felhasználási évre vonatkozó visszapótlási kötelezettség az utolsó felhasználást követő évben kezdődik. A további évek felhasználása miatti visszapótlási kötelezettség az első igénybevétel pótlásának megkezdésétől számítva, a tartalék alap igénybevételének megfelelő ütemben lép be. [Tehát pl. ha a vállalat két egymást követő évben használja fel tartalék alapját, az első felhasználás miatti visszapótlás a harmadik évben kezdődik, a negyedik évben és a további években az első és második igénybevétel után járó visszapótlási kötelezettség együtt terheli a vállalatot, az utolsó (8.) évben azonban már csak a második felhasználás utáni kötelezettséget kell teljesíteni.] A tartalék alap kétszer egymás után történő igénybevétele esetén a felügyeleti szerv a gazdálkodás felülvizsgálatát rendelheti el.

(6) A tartalék alapot rendeltetésszerű felhasználásáig a vállalatnak elkülönített bankszámlán kell elhelyeznie a számlavezető pénzintézetnél. A pénzintézet az így kezelt összeg után a mindenkori hitelpolitikai irányelvek szerint érvényes betéti kamatot téríti.

(7) Tröszt keretében működő vállalat esetében - ha az alapítólevél másként nem intézkedik - a tartalék alappal a tröszt rendelkezik.

(8) A kisipari és háziipari termelőszövetkezet, valamint az általános fogyasztási és értékesítő szövetkezet tartalék alapjából - közgyűlési határozat alapján - a területi (szakmai), illetve országos szövetség által kezelendő Kölcsönös Támogatási Alapot hozhat létre. Az Alaphoz történő hozzájárulást visszapótlási kötelezettség nem terheli. A Kölcsönös Támogatási Alap felhasználását külön jogszabály tartalmazza.

IV. ZÁRÓ RENDELKEZÉSEK

Átmeneti intézkedések

16. §

(1) Az a vállalat, amelynél az 1971. évben a tárgyévi bérszínvonalemelkedés nem haladja meg a 2%-ot, és a bérszínvonalemelés miatti bérfejlesztési befizetés teljesítése után megmaradó részesedési alapnak a bérekhez viszonyított aránya nem éri el az 1970. évi nettó (a halmozott bérszínvonalemelést nem tartalmazó) részesedési alapnak a bérekhez viszonyított szintjét, az e szint eléréséhez szükséges összeget - visszapótlási kötelezettséggel - tartalék alapjából pótolhatja. Az OKISZ és SZÖVOSZ érdekképviseletébe, illetve felügyelete alá tartozó vállalat az e szint eléréséhez szükséges összeget - visszapótlási kötelezettséggel - az 1970. évvel bezárólag képződő tartalék alapjából pótolhatja.

(2) A külkereskedelmi vállalat az (1) bekezdésben foglaltakat oly módon alkalmazhatja, hogy

a) 1970. évre vonatkozólag az érvényes szabályok szerint elvégzendő eredményelszámolás mellett ki kell számítania azt is, hogy mennyi lett volna az (1) bekezdés szerint számított részesedési alapnak a bérekhez viszonyított aránya az 1971-től érvénybelépő új jövedelemszabályozási feltételek alapján;

b) a tartalék alapból történő kiegészítés szempontjából bázisul az új feltételekkel számított 1970. évi mutató szolgál.

(3) Az a lakossági javítási-szolgáltatási tevékenységet végző vállalat, amelyiknek a lakossági javítási-szolgáltatási tevékenység arányában képződő vállalatfejlesztési alapja a jelen rendelet szerinti adózás következtében az 1970. évben érvényben volt preferenciákkal számított vállalatfejlesztési alaphoz képest csökken, az R-nyereségrész 5. § (1) bekezdése szerint számított adójának a (4) bekezdés szerinti részét - ha az (5) bekezdésben szereplő kizáró feltételek nem állnak fenn - átmenetileg, legfeljebb 1975-ig a vállalatfejlesztési alap növelésére visszatarthatja.

(4) A (3) bekezdés szerint visszatartható R-adó összege a következő: a lakossági javítási-szolgáltatási tevékenységet végző vállalat e tevékenységre eső nyereségből képzett tárgyévi vállalatfejlesztési alapját köteles szembeállítani ugyanezen tevékenység után az 1970. évben - nyereségből, valamint eszközlekötési járulékból - ténylegesen képződött vállalatfejlesztési alap összegével. Amennyiben a fentiek szerint az 1970. évben képződött vállalatfejlesztési alap meghaladja a tárgyévi vállalatfejlesztési alapot, a különbözet az R-adóból levonható és azt a vállalatfejlesztési alap növelésére kell felhasználni. Ha a különbözet az R-nyereségrész után fizetendő adó összegét meghaladja, legfeljebb az R-nyereségrész adójának összege tartható vissza.

(5) A (3) bekezdés szerinti kedvezmény

a) nem illeti meg azt a vállalatot, amelyiknél a lakossági javítási-szolgáltatási tevékenység aránya az 1970. évihez képest csökken, továbbá

b) azt a vállalatot, amelyiknél az ötéves tervidőszak alatt valamely évben a fenti módon végzett számítás szerint nem mutatkozik különbség - tehát a lakossági javítási-szolgáltatási tevékenység árbevétele arányában a jelen rendelet szerint számított vállalatfejlesztési alapja eléri az 1970. évi preferenciákkal számított (kedvezményes) vállalatfejlesztési alap összegét.

(6) A jelen rendelet hatálybalépését megelőzően igény be vett tartalék alap visszapótlására továbbra is az igénybevételkor érvényben levő jogszabályok előírásai érvényesek.

Eljárási szabályok

17. §

(1) A nyereségadó és a bérfejlesztési befizetés bevallása és befizetése önadóztatás formájában történik.

(2) A nyereségadózással és a bérfejlesztési befizetéssel kapcsolatos eljárásnál, kezelésnél, ellenőrzésnél és szabálytalanságoknál a gazdasági és pénzügyi ellenőrzés rendjéről, továbbá a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló jogszabályok, valamint az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. tv. rendelkezéseit kell alkalmazni.

(3) Ha a vállalat bejelentése (önrevízió) vagy a pénzügyi revízió alapján hozott jogerős adóhatósági határozat szerint a lezárt év adóköteles nyereségének, illetve nyereségadójának a vállalat részéről való megállapítása helytelennek bizonyult, úgy a nyereségadóra, a bérfejlesztési befizetésre, illetve a vállalati alapok mértékére vonatkozó számítást a jogszabályoknak megfelelően helyesbíteni kell. A különbözeteket az adóhatósági határozat jogerőre emelkedésétől számított 15 napon belül úgy kell rendezni, hogy mind a költségvetési kötelezettségek, mind a vállalati alapok a jogszabályszerű mértékre módosuljanak.

Hatálybalépés

18. §

(1) Ez a rendelet 1971. január 1. napján lép hatályba; rendelkezéseit - amennyiben azok a külön jogszabályok, amelyekre a rendeletben utalás történik, eltérő szabályozást nem tartalmaznak - első ízben az 1971. évi eredmény és bérfejlesztés után esedékes nyereségadó és vállalati érdekeltségi alapok, valamint bérfejlesztési befizetés kiszámításánál kell alkalmazni.

(2) E rendelet hatálybalépésével egyidejűleg a 36/1969. (XII. 24.) PM számú rendelet, a 16/1969. (V. 18.) PM számú rendelettel kiegészített 9/1967. (XI. 6.) PM számú rendelet, a 32/1968. (XII. 15.) PM számú rendelettel módosított 13/1967. (XI. 24.) PM számú rendelet hatályát veszti; az 1970. évi eredmény után esedékes nyereségadó és vállalati érdekeltségi alapok kiszámításánál azonban még e jogszabályokat kell alkalmazni.

Vályi Péter s. k.,

pénzügyminiszter

1. számú melléklet a 29/1970. (XI. 15.) PM számú rendelethez

I.

Az adózás alapjául szolgáló nyereség megosztásánál alkalmazható eltérések

A) Az általánostól eltérő bérszorzók alkalmazási köre és mértékei

- Külkereskedelmi ágazat 1,5

- Szerves és szervetlen vegyi termékek gyártása szakágazatban a műtrágyagyártással foglalkozó vállalatok, Magyar Alumíniumipari Tröszt, gyógyszerkereskedelem szakágazat 4

- Vaskohászat-, valamint egyéb színesfémkohászat szakágazatba tartozó minisztériumi vállalatok, Qualitál Vállalat, a szállítás-hírközlés népgazdasági ág, felvásárló kereskedelem alágazat (kivéve a zöldség-gyümölcs felvásárlás szakágazat), fogyasztási szövetkezetek alágazat, Állami Könyvterjesztő, Művelt Nép Könyvterjesztő, Szövetkezeti Könyvterjesztő Vállalatok, üzemi vendéglátás szakágazat 5

- Szénbányászat szakágazatba tartozó bányavállalatok, egyéb ércek és ásványok bányászata szakágazat, hírközlés alágazat, talajjavító vállalatok 6

- Erdőgazdálkodás ágazat, kereskedelmi vendéglátás szakágazatban a Hungária és Pannónia Vállalatok, köztisztasági szakágazat (kéményseprést kivéve), temetkezési szakágazat 7

- Parkosítás, városi kertészet szakágazat, vízgazdálkodás ágazat, vasúti közlekedés alágazat, hajózás szakágazat, egyéb községgazdálkodás szakágazat (kivéve a Díjbeszedő Vállalatot), Országos Ültetvénytervező és Szaporítóanyagforgalmazó Vállalat 8

- Közúti villamosközlekedés szakágazat, vegyes városi közlekedés szakágazat, révközlekedés szakágazat 10

B) Az eszközérték meghatározásúnál alkalmazható különleges módszerek

- A Magyar Villamosművek Tröszt, az Országos Kőolaj és Gázipari Tröszt, a Gabona Tröszt, a szállítási ágazat, a hírközlés ágazat, a Víz-, Csatornaművek és Fürdők szakágazat, a Tanácsi gázgyártás szakágazat vállalatainál, minden népgazdasági ágban a távhőellátási tevékenységet folytató vállalatoknál, valamint a Folyamszabályozási és Kavicskotró Vállalatnál a nyereség megbontásánál az eszközlekötési járulék alól mentes állóeszközöket számításoknál mellőzni kell. A Gabona Tröszt vállalatainál a mentesített forgóeszközök értékét is figyelmen kívül kell hagyni.

- Lakossági javítási-szolgáltatási tevékenységet végző vállalatoknál a bérelt ingatlan értékét - a lakossági javítási-szolgáltatási tevékenység arányában - a nyereségmegosztásnál figyelmen kívül kell hagyni.

- A termelőeszköz-kereskedelem szakágazatba, a melléktermék- és hulladékbegyűjtés szakágazatba, a nagykereskedelem szakágazatba, a bolti kiskereskedelem szakágazatba, a gyógyszerkereskedelem szakágazatba, a vendéglátás szakágazatba és a fogyasztási szövetkezetek alágazatba tartozó vállalatoknak, a 27. számlacsoportban (a 274. számla kivételével) nyilvántartott árukészletek átlagos állományainak kiszámításakor

1. ha a forgalom az előző év forgalmát meghaladja, akkor - a tényleges árukészlet helyett - az előző évi átlagos készletállománynak az előző évhez viszonyított forgalomnövekedési indexszel megnövelt értékét kell figyelembe vennie. A forgalomnövekedés indexe a beszámolási időszak [2. § (1) bekezdés] alaptevékenységből származó tényleges értékesítési árbevételének a hányadosaként számítandó ki;

2. ha a tárgyévi forgalom az előző évihez képest csökken, a tárgyévi tényleges árukészletállományt kell figyelembe venni.

C) A nyereség megbontásánál alkalmazható különleges módszerek

- A szénbányászat szakágazatba tartozó bányavállalatok - elért eredményükből - a tárgyévi tényleges bérköltség 7%-ának megfelelő összeget közvetlenül részesedési alapjukba helyezhetik.

- A külkereskedelmi vállalatoknál az R-nyereségrész kiszámításánál a bérszorzóval megszorzott bérköltséget a bruttó külkereskedelmi árréssel kell elosztani, és a kapott hányadossal kell megszorozni az adóköteles nyereséget. A hányadost háromtizedes pontossággal kell kiszámítani. Azt, hogy a számításba veendő bruttó külkereskedelmi árrés összegének a vállalati mérlegbeszámoló milyen adataival kell megegyeznie, a mérlegbeszámoló kitöltési utasítása tartalmazza.

- Ha hatósági intézkedésre a termékforgalmazásban olyan változások állnak be, amelyek a készletállomány változásán keresztül a vállalati eszköz-bér arányt jelentősen módosítják, egyedi kérelem alapján - a felügyeleti szerv javaslatára - a pénzügyminiszter korrekció figyelembevételét engedélyezheti.

II.

A) Az eltérő F-nyereségrész adókulcsok és azok alkalmazási területei

- Fogyasztási szövetkezetek alágazat, valamint az Országos Árubeszerző és Értékesítő Szövetkezeti Vállalat, HERBARIA Országos Gyógynövényforgalmi Szövetkezeti Vállalat. Országos Méhészeti Szövetkezeti Vállalat, Általános Fogyasztási és Értékesítő Szövetkezetek Országos Terményértékesítő Irodája, VOSZK Kereskedelmi, Ipari és Szolgáltató Szövetkezeti Vállalat 55%

- Hírközlés alágazat 50 %

- Szövetkezeti Könyvterjesztő Vállalat, Állami. Könyvterjesztő Vállalat, Müveit Nép Könyvterjesztő Vállalat, Magyar Hirdető Vállalat, gyógyszerkereskedelem szakágazat, Országos Földtani és Térképészeti Hivatal vállalatai 40%

- Kereskedelmi vendéglátás szakágazatból Hungária és Pannónia Vállalatok, üzemi vendéglátás szakágazat, Budapesti Közlekedési Vállalat, kézmű- és háziipar alágazatba sorolt vállalatok népművészeti és háziipari tevékenysége* 30%

- Mezőgazdasági szakvállalatok szakágazat 25%

- Vízgazdálkodás ágazat, parkosítás és városi kertészet szakágazat, város- és községgazdálkodás alágazat 20%

- Adómentes a lakosság megrendelése alapján javítási-szolgáltatási tevékenységet végző vállalatok F-nyereségének a javítási-szolgáltatási tevékenységgel arányos része, az ÁFÉSZ-ek F-nyereségrészének a mezőgazdasági termékfelvásárlás árbevételének az össz-árbevételhez viszonyított hányadával arányos része, valamint az állami erdőgazdálkodás vállalatainak F-nyereségrésze.

B) A lakossági javítás-szolgáltatásnak tekinthető tevékenységek

Mosás, kelmefestés, vegytisztítás; gépjárműjavítás; elektromos háztartási gépek és híradástechnikai cikkek javítása; egyéb vasipari javítás; faipari javítás; ruházati termékek és lábbelik készítése mérték után; textilruházati javítás; bőr- és szőrmeruházati javítás; lábbeli javítás; egyéb ipari jellegű szolgáltatás; építőipari jellegű javítás (lakáskarbantartás); fodrászat, kozmetika, pedikűr, manikűr; fényképészeti tevékenység; egyéb személyi jellegű szolgáltatás; a barkácsoló tevékenységhez nyújtott szolgáltatás; a bizományi (a zálogtevékenység kivételével) a kölcsönző tevékenység (a Jelmezkölcsönző Vállalat kivételével); a lakosság részére végzett növényvédelmi szolgálat.*

C) A lakossági javítási-szolgáltatási tevékenységek arányának meghatározása

Annak a vállalatnak, amelyik a javítási-szolgáltatási tevékenységet nem kizárólag a lakosság megrendelése alapján végzi, vagy a lakossági szolgáltatás mellett árutermelést és egyéb tevékenységet is folytat, a lakossági javítási-szolgáltatási tevékenység arányát e tevékenység árbevételének az összes árbevételhez viszonyított arányában kell meghatároznia. A számítást egytízedes pontossággal kell elvégezni.

2. számú melléklet a 29/1970. (XI. 15.) PM számú rendelethez

Az eltérő tartalék alapképzésre kötelezhető területek

Parkosítás, városi kertészet szakágazatba tartozó vállalatok

Víz-, csatornaművek és fürdők szakágazatba tartozó vállalatok

Város- és községgazdálkodási szolgáltatás alágazatba tartozó vállalatok

3. számú melléklet a 29/1970. (XI. 15.) PM számú rendelethez

Az értékcsökkenési leírásból a vállalatfejlesztési alapba helyezhető összeg

I.

A vállalatok által elszámolt értékcsökkenési leírásból a vállalatfejlesztési alapba helyezhető hányad: 60%.

Kivéve:

- Építőanyagipari ágazat, állami erdőgazdaságok alágazat, szállítás-hírközlés népgazdasági ág, bolti kiskereskedelem alágazat, gyógyszerkereskedelem szakágazat, vendéglátás alágazat 1972-től kezdődően, személyi szolgáltatás alágazat, város- és községgazdálkodási szolgáltatás alágazat. lakáskezelés és fenntartás alágazat, kisipari és háziipari termelőszövetkezetek, parkosítás, városi kertészet szakágazat, általános fogyasztói és értékesítő szövetkezetek, szövetkezeti vállalatok, lakossági javítási-szolgáltatási tevékenységet végző vállalatok a lakossági szolgáltatás arányában 100%

II.

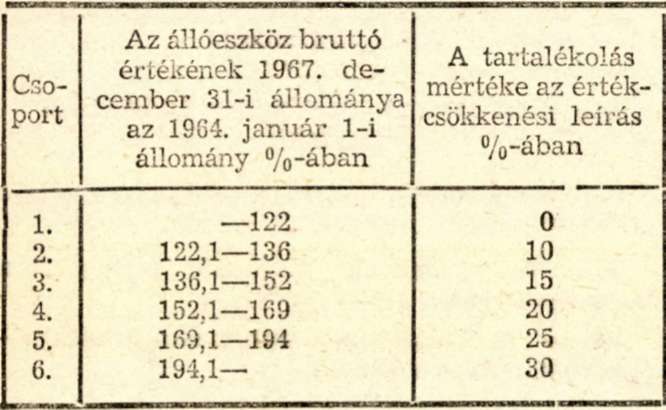

Minisztérium (országos hatáskörű szerv) felügyelete alatt álló ipari és kivitelező építőipari vállalatnál - a szénbányászat, a Magyar Villamosművek, valamint az Országos kőolajipari Tröszt vállalatai kivételével - az állóeszközállomány bruttó értékében 1964. január 1. és 1967. december 31. közötti időben bekövetkezett változás alapján az értékcsökkenési leírásból vállalat-fejlesztési alapba helyezhető összeget 1971. december 31-ig az alább közölt tábla szerinti mértékben csökkenteni kell és a csökkentésnek megfelelő összeget tartalékolni kell.

4. számú melléklet a 29/1970. (XI. 15.) PM számú rendelethez

A pénzügyminiszter által külön szabályozott területek

Ágazati gazdasági intézetek, üzemszervezési vállalatok

Vállalati gazdálkodási rend szerint működő kutató és fejlesztő intézetek

Építőipari tervezés alágazatba tartozó vállalatok

Lakáskezelés és fenntartás szakágazat

Költségvetési üzemek

Baromfi- és tojásfeldolgozó ipar szakágazatba tartozó vállalatok

Tartósító ipar szakágazatba tartozó konzervipari vállalatok

Boripari szakágazatba tartozó vállalatok

Állami gazdaságok szakágazatba tartozó vállalatok