41/1979. (XI. 1.) PM-MÉM együttes rendelet

a mezőgazdasági nagyüzemek amortizációs normáiról

A mezőgazdasági üzemek szabályozórendszeréről szóló 39/1979. (XI. 1.) MT számú rendelet (a továbbiakban: MJR.) 49. §-ában kapott felhatalmazás alapján az Országos Tervhivatal elnökével, az érdekelt miniszterekkel, valamint a Termelőszövetkezetek Országos Tanácsával egyetértésben a következőket rendeljük:

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed az MJR. 1. § (1) bekezdésében meghatározott mezőgazdasági nagyüzemre, továbbá az MJR hatálya alá tartozó egyesülésre.

(2) A mezőgazdasági nagyüzemekre vonatkozó rendelkezéseket kell alkalmazni az agráripari egyesülésre is.

Az állóeszközök értékcsökkenésének elszámolása

2. §

(A MJR. 32. §-ához)

(1) A mezőgazdasági nagyüzem és az egyesülés az állóeszközei bruttó értéke után - a (2) bekezdésben foglaltak kivételével - az 1. számú mellékletben meghatározott normákkal (kulcsokkal) köteles értékcsökkenést számolni.

(2) Nem lehet értékcsökkenést elszámolni

a) az utak,

b) az erdők,

c) az értékben nyilvántartott földterületek,

d) a 2. számú mellékletben felsorolt meliorációs létesítmények,

e) az önálló képzőművészeti alkotások,

f) a már teljesen leírt - eszmei értékben nyilvántartott - de tovább hasznosított és

g) a külön rendelkezés alapján mentesített állóeszközök

bruttó értéke után.

(3) A beruházási támogatás nélkül létesített vagy beszerzett állóeszközök értékcsökkenésének összegét - a (6) bekezdésben foglalt kivételtől eltekintve - termelési költségként kell elszámolni (a továbbiakban : értékcsökkenési leírás).

(4) A beruházási támogatással létesített vagy beszerzett állóeszközök értékcsökkenésének összegéből az (5) bekezdésben meghatározott mezőgazdasági bekerülési értékkel arányos részt termelési költségként kell elszámolni. A termelési költségként el nem számolt részt az Állóeszközök alapja beruházási támogatásból elnevezésű számlával szemben kell leírni.

(5) E rendelet alkalmazása szempontjából a beruházási támogatással létesített, vagy beszerzett állóeszköz mezőgazdasági bekerülési értékét a beruházási támogatással csökkentett bruttó érték adja. Beruházási támogatásként; épület-építményre és ültetvényre csak a 20 százalékos mértékű, vagy ennek megfelelő fix összegű alaptámogatást, gépekre, berendezésekre és felszerelésekre a mezőgazdasági üzemek támogatásáról szóló rendelet szerinti tényleges támogatást kell számításba venni.

(6) A jóléti állóeszközök (7) bekezdés szerint megállapított értékcsökkenését a jóléti állóeszközök alapjával, az üzemkörön kívüli állóeszközök értékcsökkenését - a lakás és a lakás céljára szolgáló házingatlan értékcsökkenését kivéve - ezek alapjával szemben negyedévenként kell elszámolni.

(7) A mezőgazdasági nagyüzem és az egyesülés a nyilvántartásaiban a negyedév első napján meglévő (aktivált) állóeszközök bruttó értéke után köteles az értékcsökkenés összegét a tárgy negyedévre megállapítani s a tárgy negyedévben elszámolni.

(8) A mezőgazdasági nagyüzem és az egyesülés a termelési költségként elszámolt értékcsökkenési leírás összegét a felhasználási igényt megelőzően, de legkésőbb a tárgyév december 31-ig köteles befizetni a Fejlesztési Alap (amortizációs) betétszámlára.

3. §

(1) A bármilyen címen kiselejtezett állóeszköz kiselejtezéskor nettó értékét - a (2) és (5) bekezdésben foglaltak kivételével - az eredmény terhére kell elszámolni. Az állóeszköz nettó értékéből a mezőgazdasági üzemek támogatásáról szóló rendeletben előírtak szerint visszafizetendő beruházási támogatásnak megfelelő részt a kiselejtezéskor a Pénzügyminisztérium 232-90 103-6002 számú "Ng. E. Vegyes bevételek bevételi számla, Budapest" elnevezésű számlájára, a különbözetként megmaradó összeget pedig a fejlesztési alap (amortizációs) betétszámlára kell befizetni.

(2) Ha a kiselejtezett állóeszköz nettó értékéből a mezőgazdasági üzemek támogatásáról szóló rendeletben előírtak szerint nincs támogatás - visszafizetési kötelezettség, a még le nem írt támogatási összeget az Állóeszközök alapja beruházási támogatásból számlával szemben kell kivezetni.

(3) Ha elemi kár következtében az állóeszköz teljesen vagy részben megsemmisült, az állóeszköz teljes, illetve kárral arányos nettó értékét az eredmény terhére kell elszámolni. Vagyonbiztosítás esetén az Állami Biztosító által térített teljes összeget, vagyonbiztosítás hiányában a mezőgazdasági bekerülési érték még le nem írt részét a mezőgazdasági nagyüzemnek és az egyesülésnek a Fejlesztési alap (amortizációs) betétszámlára kell befizetnie.

(4) A selejtezett, értékesített állóeszköz nettó értékét meghaladó készletre vett anyagértéket és bevételt is a Fejlesztési alap (amortizációs) betétszámlára kell befizetni.

(5) A jóléti és - a lakás és a lakás céljára szolgáló házingatlan kivételével - az üzemkörön kívüli állóeszköz kiselejtezésekor a nettó értéket a jóléti állóeszközök alapjával, illetve az állóeszközök alapjának évközi változásával szemben kell elszámolni.

(6) Az értékesített jóléti és üzemkörön kívüli állóeszköz bevételét a Fejlesztési alap (amortizációs) betétszámlára kell befizetni.

4. §

A mezőgazdasági nagyüzem és az egyesülés a Fejlesztési alap (amortizációs) betétszámlára e rendelet alapján befizetett pénzeszközöket - a mezőgazdasági nagyüzemek alapjainak képzéséről és felhaszánlásáról szóló rendeletben - a fejlesztési alapra vonatkozó rendelkezések szerint használhatja fel.

Egyes meliorációs létesítmények (munkák) fenntartási alapja

5. §

(A MJR. 33. §-ához)

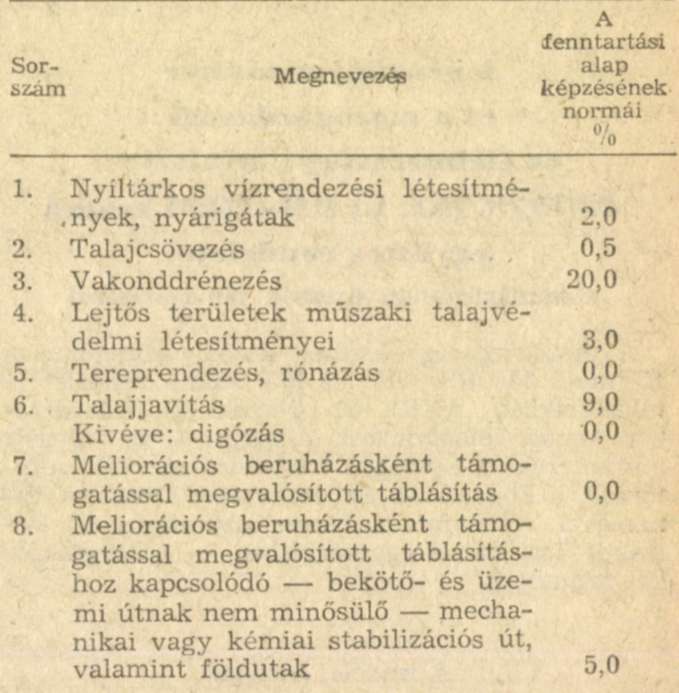

(1) A mezőgazdasági nagyüzem és az egyesülés a 2. számú mellékletben felsorolt meliorációs létesítmények (munkák) bruttó értéke után az ott meghatározott normák (kulcsok) alkalmazásával, különféle ráfordításként elszámolva Meliorációs fenntartási alapot köteles képezni.

(2) A Meliorációs fenntartási alapot a nyilvántartásokban a negyedév első napján meglévő (aktivált) létesítmények (munkák) bruttó értéke után kell negyedévre megállapítani és a tárgy negyedévben elszámolni.

(3) A Meliorációs fenntartási alapnak megfelelő összeget a felhasználási igényt megelőzően, de legkésőbb a tárgyév december 31-ig kell az elkülönített betétszámlára befizetni.

(4) Az elkülönített betétszámlán rendelkezésre álló összeget a 2. számú mellékletben meghatározott meliorációs létesítmények (munkák) üzemben tartásához szükséges rendszeres fenntartási munkák költségeinek fedezésére lehet felhasználni. Átmenetileg azonban - a fejlesztési alapból való 2 éven belüli visszapótlási kötelezettséggel - a rendelkezésre álló Meliorációs fenntartási alap 30 százaléka új meliorációs létesítmények (munkák) megvalósításához is felhasználható, ha ez a fenntartási munkák elvégzését nem gátolja.

(5) Az új meliorációs létesítmények (munkák) megvalósításához átmenetileg felhasználásra kerülő Meliorációs fenntartási alap pénzösszeget a Fejlesztési alap (amortizációs) betétszámlára kell átvezettetni, a Meliorációs fenntartási alap és a Fejlesztési alap számlák egyidejű rendezése mellett. A fejlesztési alap (amortizációs) betétszámláról való visszapótláskor az alapszámlákat is rendezni kell.

(6) A használhatatlanná vált és felújításra alkalmatlan meliorációs létesítmények (munkák) bruttó értékét kiselejtezéskor az állóeszközök alapja és a támogatások alapja számlákkal szemben lehet elszámolni. Ehhez a termelőszövetkezetnek - a megyei tanács végrehajtó bizottsága pénzügyi feladatot ellátó szakigazgatási szervével egyetértésben - a megyei tanács végrehajtó bizottsága mezőgazdasági és élelmezésügyi feladatot ellátó szakigazgatási szervétől az állami gazdaságnak az Állami Gazdaságok Országos Központjától, illetve az illetékes felügyeleti szervétől kapott engedély szükséges. Engedély hiányában a létesítmény bruttó értékét a selejtezés általános szabályai szerint az eredmény terhére kell elszámolni, s egyidejűleg - a 3. § (1) bekezdésében szabályozottak szerint - a bruttó értékből a teljes összegű beruházási támogatást a Pénzügyminisztérium részére, a támogatáson felüli értéket a Fejlesztési alap (amortizációs) betétszámlára kell befizetni.

Útfenntartási alap

6. §

(Az MJR 33. §-ához)

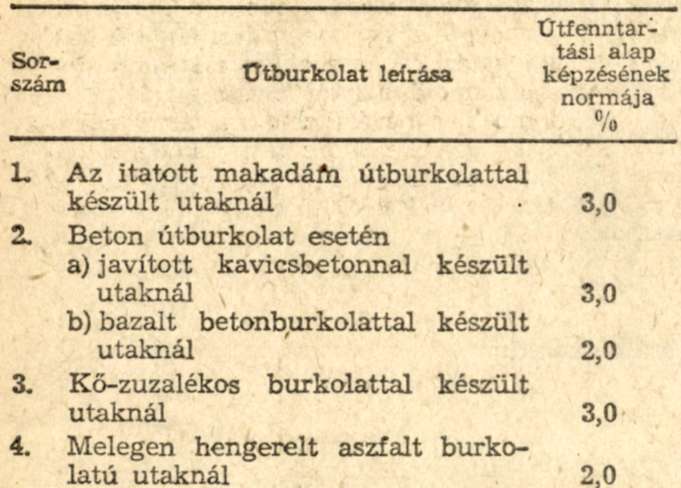

(1) A mezőgazdasági nagyüzem és az egyesülés a bekötő- és üzemi út bruttó értéke után a 3. számú mellékletben meghatározott normák alkalmazásával, különféle ráfordításként elszámolva, Útfenntartási alapot köteles képezni.

(2) Az Útfenntartási alapot a nyilvántartásokban a negyedév első napján meglévő (aktivált) utak bruttó értéke alapján kell negyedévenként képezni és a tárgy negyedévben elszámolni.

(3) Az Útfenntartási alapnak megfelelő összeget a felhasználási igényt megelőzően, de legkésőbb a tárgyév december 31-ig kell a mezőgazdasági nagyüzemnek és az egyesülésnek az elkülönített betétszámlájára befizetnie.

(4) Az Útfenntartási alap pénzeszközeit a bekötő- és üzemi utak fenntartási és korszerűsítési munkáinak fedezésére lehet felhasználni. Ezen túlmenően átmenetileg - a fejlesztési alapból való 2 éven belüli visszapótlási kötelezettséggel - a rendelkezésre álló Útfenntartási alap 50 százaléka új üzemi utak építéséhez is felhasználható, ha ez a meglévő utak szakszerű fenntartási munkáinak elvégzését nem gátolja.

(5) A bekötő- és üzemi út korszerűsítésére, valamint az új üzemi út építésére felhasználható összeget az elkülönített betétszámláról a Fejlesztési alap (amortizációs) betétszámlára kell átvezetni, az Útfenntartási alap és a Fejlesztési alap egyidejű rendezése mellett. A fejlesztési alap (amortizációs) betétszámláról való visszapótláskor az alapszámlákat is rendezni kell.

(6) A felhasználhatatlanná vált és a felújításra alkalmatlan bekötő- és üzemi utak kiselejtezésekor az utak értékének elszámolását és a befizetést az 5. § (6) bekezdésében előírtak szerint kell teljesíteni.

Átmeneti rendelkezések

7. §

(1) Az értékcsökkenés elszámolási kötelezettség alá eső épületek, építmények, ültetvények, gépek és berendezések 1979. december 31-én nyilvántartott beruházási támogatását módosítani kell a 2. § (5) bekezdésben meghatározottak szerint. A támogatási összeg különbözetét az Állóeszközök alapja beruházási támogatásból számláról az Állóeszközök alapjának évközi változása számlára kell átvezetni.

(2) Az 1979. december 31-ig elszámolt értékcsökkenést módosítani nem lehet.

Záró rendelkezések

8. §

(1) A mezőgazdasági nagyüzem új amortizációs norma megállapítását kérheti, ha az új állóeszközt az 1. számú mellékletben foglalt, valamint a 3/1975. (XI. 22.) OT-PM számú együttes rendelet 2. §-ának (1) bekezdésében megjelölt AMORTIZÁCIÓS NORMÁK JEGYZÉK-ében előírt állóeszközcsoportokba értelemszerűen besorolni nem lehet. A kérelmet a Mezőgazdasági és Élelmezésügyi Minisztériumhoz kell megküldeni.

(2) Ez a rendelet 1980. január 1-én lép hatályba, egyidejűleg a 10/1976. (III. 7.) MÉM számú és az ezt módosító 4/1978. (V. 4.) MÉM számú rendelet hatályát veszti.

Faluvégi Lajos s. k.,

pénzügyminiszter

Dr. Romány Pál s. k.,

mezőgazdasági és élelmezésügyi miniszter

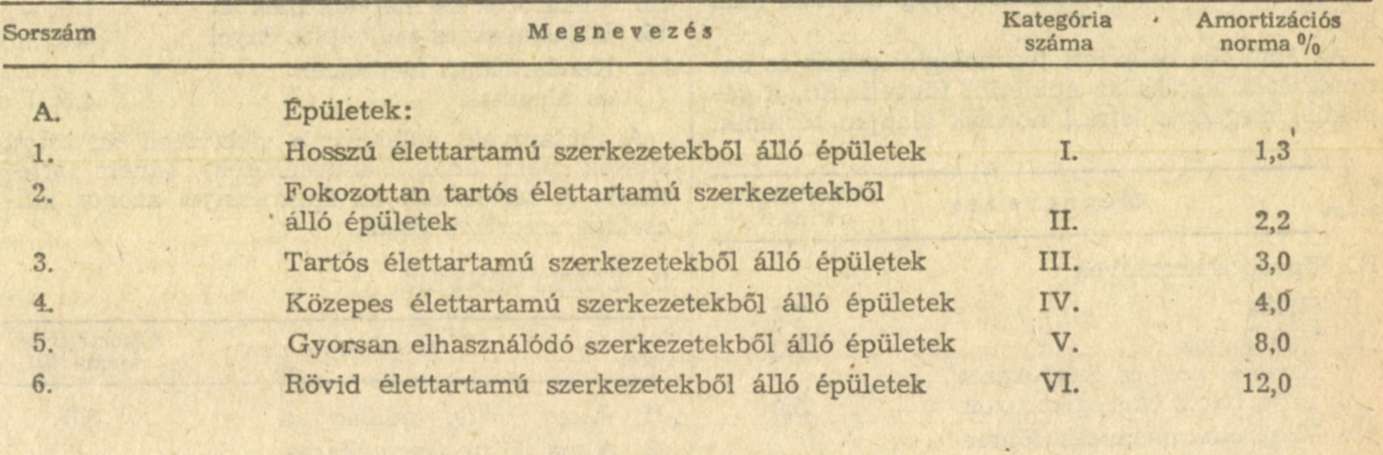

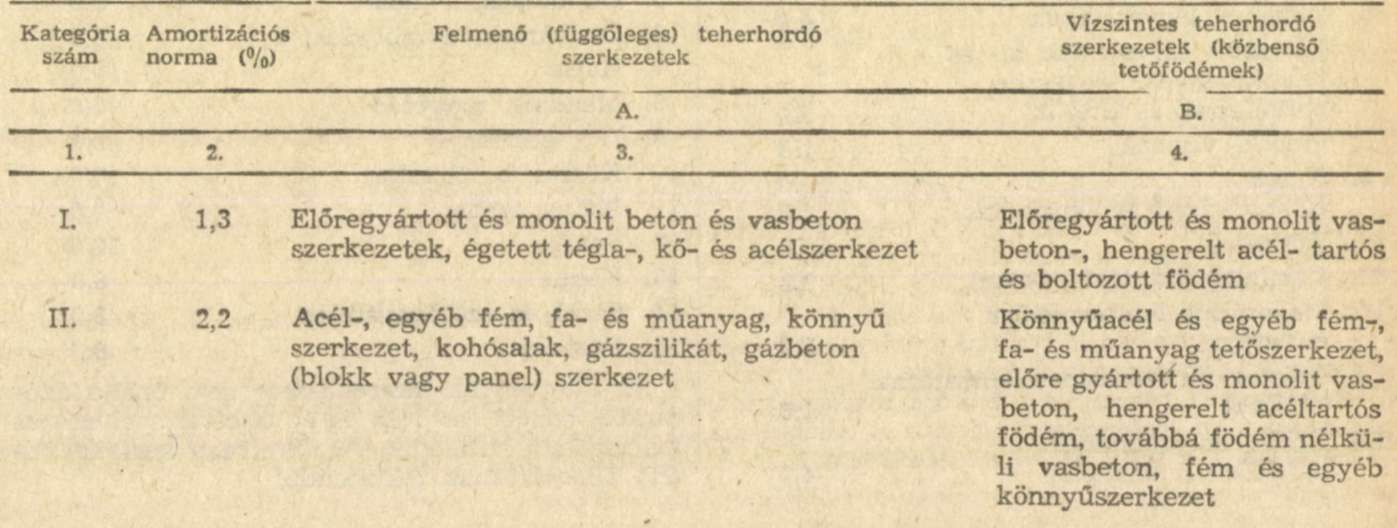

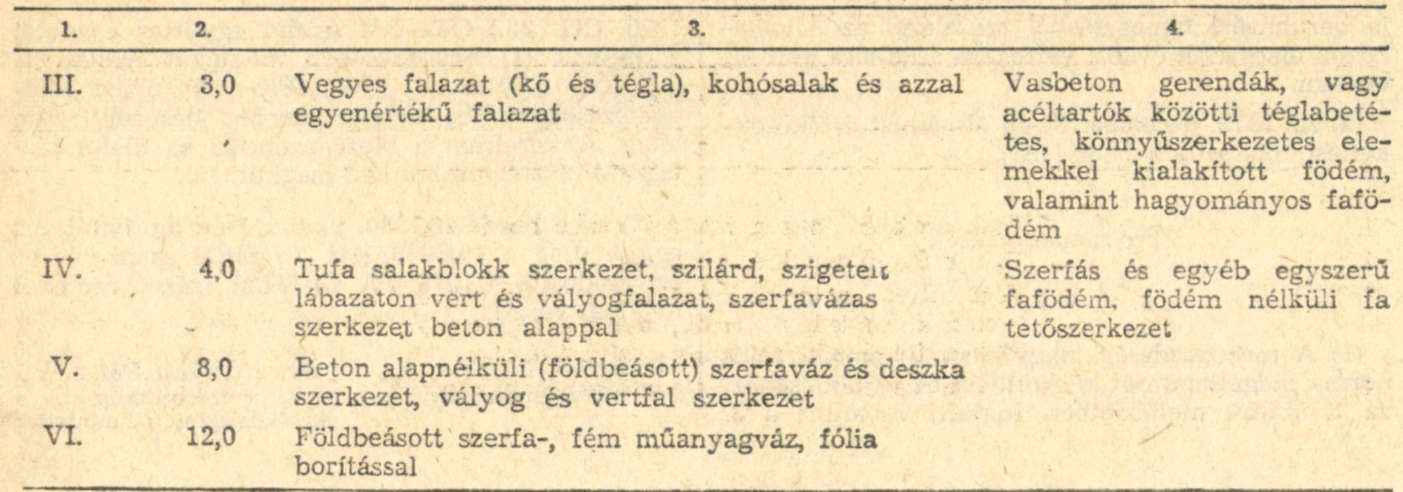

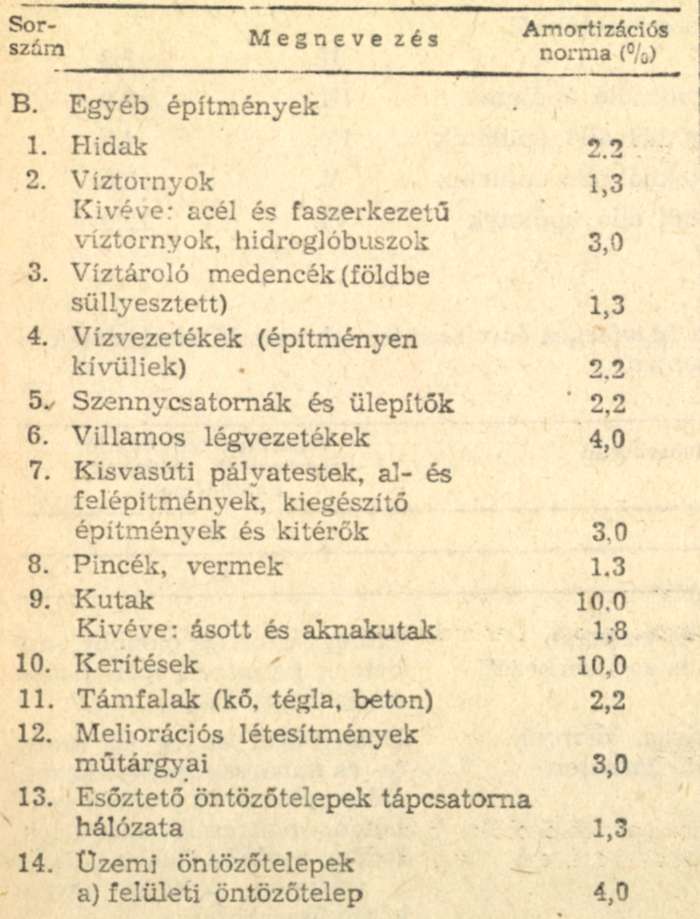

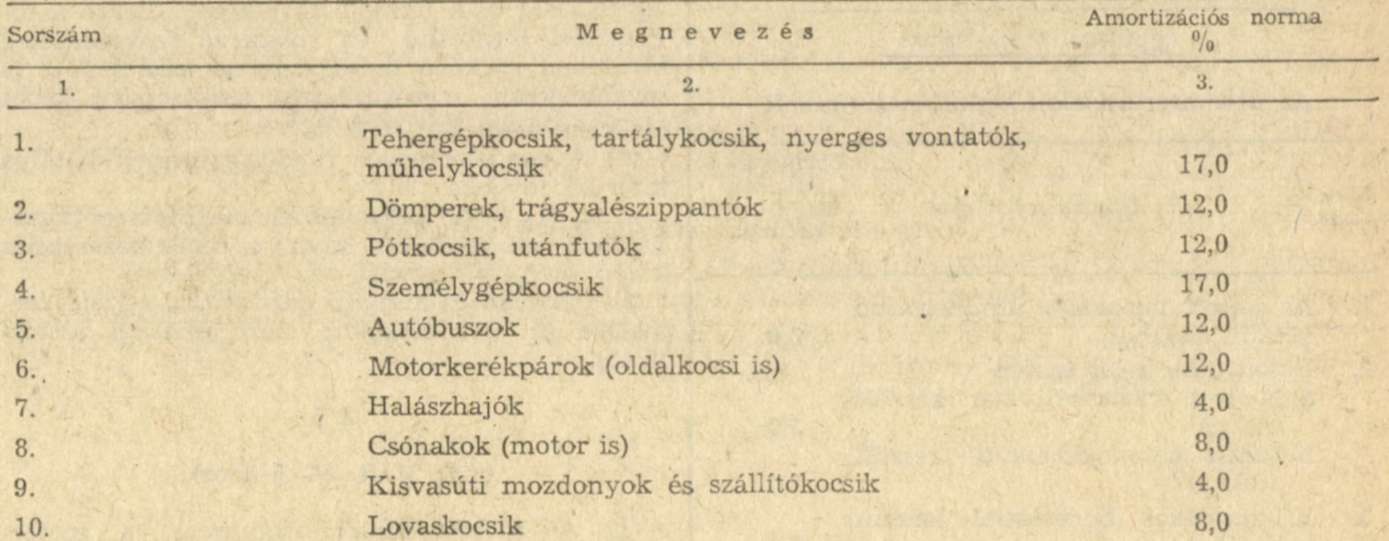

1. sz. melléklet a 41/1979. (XI. 1.) PM-MÉM számú együttes rendelethez

A mezőgazdasági nagyüzemek állóeszközei amortizációs normáinak jegyzéke (a normák üzemidőtől függetlenek)

I. ÉPÍTMÉNYEK

A felsorolt kategóriákon belül az épületeket a függőleges és vízszintes teherhordó szerkezetek szerint kell kategóriába sorolni, a következők alapján:

Különböző állékonyságú - nem ugyanabba a kategóriába tartozó szerkezetekből álló épületeket - az A és B rovatok alapján - az alacsonyabb élettartamú kategóriába kell besorolni.

Az épületgépészeti munkák (épületen belüli vízvezeték, csatornázás, villanyszerelés, fűtő-hűtő, szellőző stb.) az épület értékében szerepelnek, így arra külön amortizációs kulcsot megállapítani nem kell.

Az épületbe beépített technológiai gépek és berendezések leírása az épülettől függetlenül, a gépeknél megadott leírási normák alapján történik.

A műtárgyak, valamint a vízkivételi szivattyú állások nem önálló állóeszközök, hanem tartozékok. A tartozékok az építménnyel azonos kulcsokkal amortizálódnak.

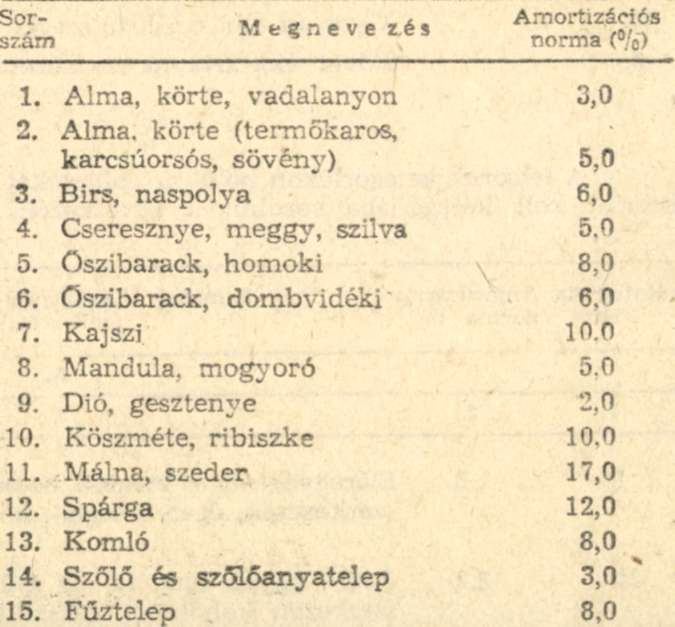

II. ÜLTETVÉNYEK

Az ültetvények támrendszere nem önálló állóeszköz, hanem tartozék és az ültetvénnyel azonos kulccsal amortizálódik. Az ültetvény kerítése önálló állóeszköznek tekintendő.

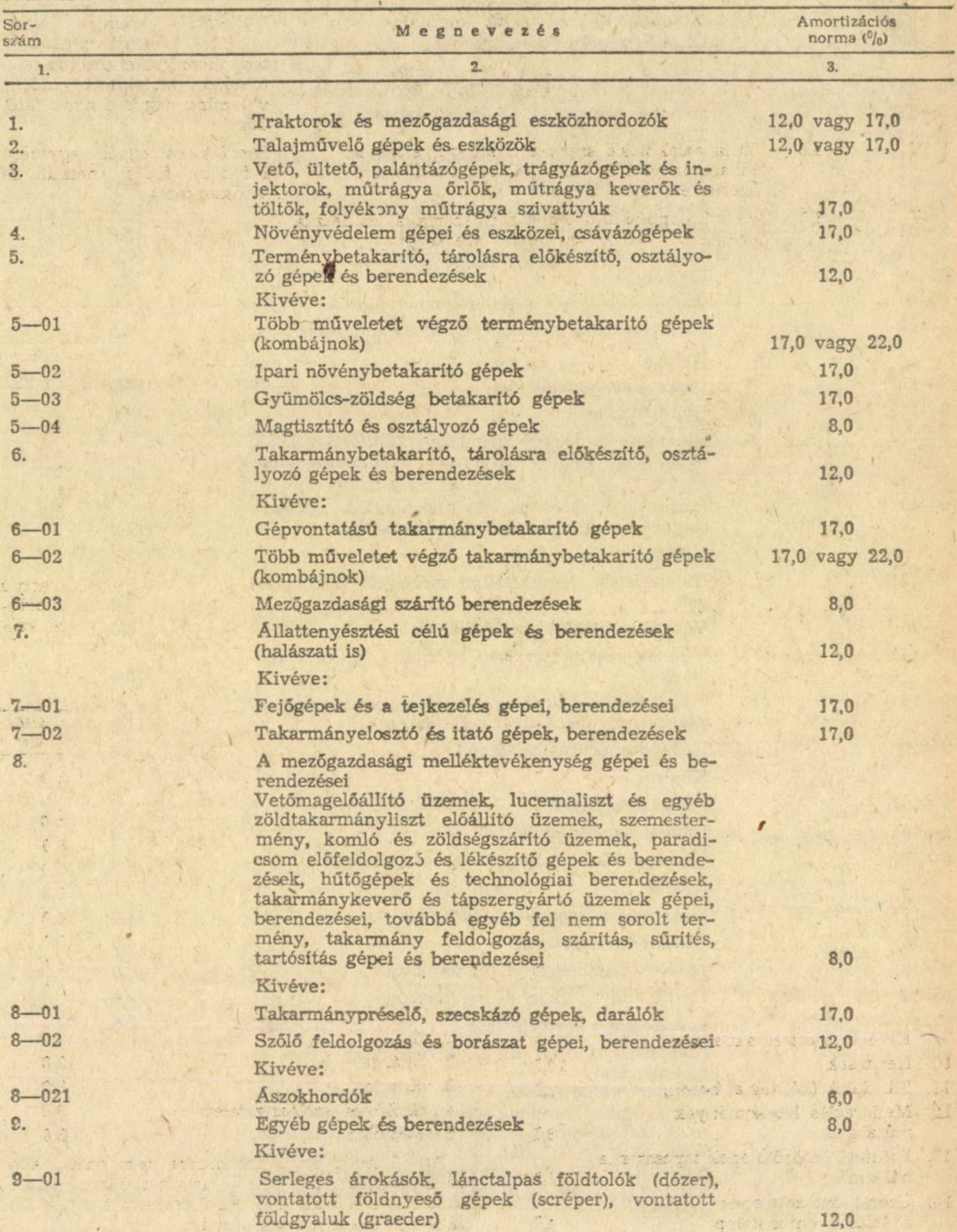

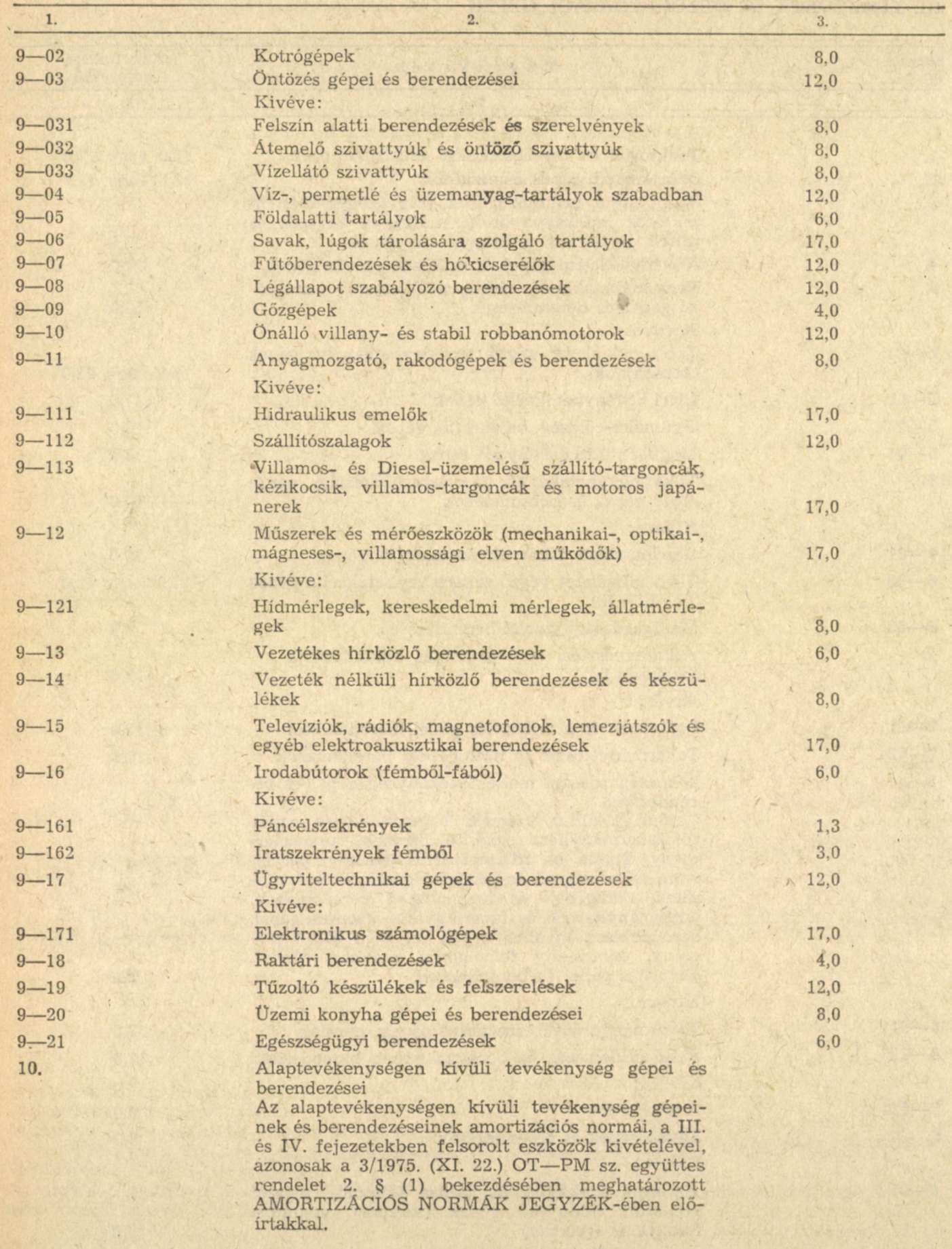

III. TRAKTOROK ÉS MEZŐGAZDASÁGI GÉPEK

IV. JÁRMŰVEK

Amortizációs normák alkalmazása

Az építményeket és az ültetvényeket a megfelelő leírási kulcsok alkalmazása szempontjából az L, illetve II. fejezetekben részletezett irányelvek alapján kell besorolni.

A traktorok, a mezőgazdasági gépek és járművek amortizációs normáit - a tartozékokét is - a III. és a IV. fejezetek tartalmazzák. A III. fejezet 1, 2 5-01 és 6-02 sorszámú eszközcsoportokba tartozó állóeszközök után két amortizációs norma kulcs van megállapítva. Ezek közül - saját döntése alapján - a mezőgazdasági nagyüzem, géptípusonként választhatja meg az üzemben alkalmazott amortizációs norma kulcsot, attól, függően, hogy az adott eszközt, eszközcsoportot az átlagosnál fokozottabban, vagy az alatt használja ki. Az üzemi döntés alapján választott és 1980. január 1-től alkalmazott alacsonyabb amortizációs normáról a későbbi években át lehet térni a magasabb norma alkalmazására. Áttérés év közben azonban nem hajtható végre és a magasabb normát - változtatás nélkül - folyamatosan kell alkalmazni a későbbi években is. A magasabb normáról az alacsonyabb normára visszatérni nem szabad.

Amennyiben a mezőgazdasági nagyüzem állóeszközeit a III. és IV. fejezetek amortizációs normáihoz értelemszerűen besorolni nem tudja, úgy az amortizációs normát a 3/1975. (XI. 22.) OT-PM számú együttes rendelet 2. § (1) bekezdésében meghatározott AMORTIZÁCIÓS NORMÁK JEGYZÉK-ében foglaltak szerint - üzemidőtől függetlenül - kell meghatározni.

A mezőgazdasági hasznosítású légi közlekedési eszközök normáit a Közlekedés és Postaügyi Minisztérium külön utasítása határozza meg.

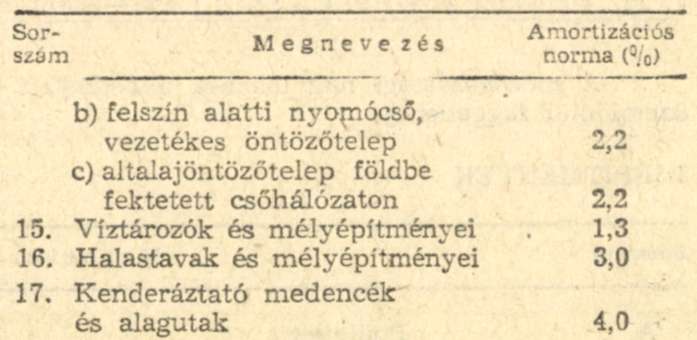

2. Melléklet a 41/1979. (XI. 1.) PM-MÉM számú együttes rendelethez

Egyes meliorációs létesítmények fenntartási alapképzésének normái

A meliorációs létesítménnyel együtt megépített építményeket - hidakat, zsilipeket, támfalakat, kerítéseket - külön leltárfelvételi egységként kell kezelni és bruttó értékük után az 1. számú mellékletben meghatározott kulcsok alapján értékcsökkenési leírást kell elszámolni, fenntartásuk költsége azonban az alap terhére számolandó el.

3. sz. melléklet a 41/1979. (XI. 1.) PM-MÉM számú együttes rendelethez

Az útfenntartási alap képzésének normái

Az úttal együtt megépített hidat külön leltárfelvételi egységként kell kezelni és bruttó értéke után az 1. számú mellékletben meghatározott kulcsok alapján értékcsökkenési leírást kell elszámolni.