38/1983. (XI. 12.) PM rendelet

a mezőgazdasági nagyüzemek adózási rendszeréről szóló 39/1979. (XI. 1.) PM számú rendelet módosításáról

A mezőgazdasági üzemek szabályozórendszeréről szóló 39/1979. (XI. 1.) MT számú rendelet (a továbbiakban: MJR.) 49. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel) a Szakszervezetek Országos Tanácsával, valamint a Termelőszövetkezetek Országos Tanácsával egyetértésben - a következőket rendelem.

1. §

A 22/1980. (X. 27.) PM, a 38/1981. (X. 27.) PM, a 20/1982. (VI. 1.) PM és a 74/1982. (XI. 30.) PM rendeletekkel módosított 39/1979. (XI. 1.) PM számú rendelet (a továbbiakban: R.) 4. §-a (1) bekezdésének első táblázata helyébe a következő rendelkezés lép:

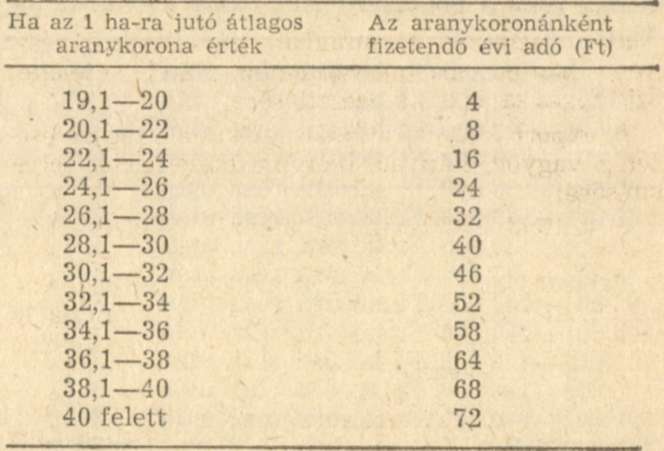

"(1) A földadó mértéke a következő:

Szántó

"

2. §

Az R. 7. §-a helyébe a következő rendelkezés lép:

"7. § Mentes a jövedelemadó kötelezettség alól az a mezőgazdasági nagyüzem és az a vízgazdálkodási társulat, amelyben az egy főre jutó bruttó jövedelem nem haladja meg az 55 000 forintot."

3. §

Az R. 9. §-a a következő (5)-(7) bekezdéssel egészül ki:

"(5) A jövedelemadó alapját csökkenteni kell a tárgyévi nyereségből az önkéntes tartalékalapba helyezett összeggel és növelni kell az önkéntes tartalékalapból év közben az érdekeltségi alapok növelésére és az év végi eredményelszámolás során felhasznált összeggel.

(6) A jövedelemadó alapját a szakszövetkezeti tagok vagyoni hozzájárulása után jogszabály alapján fizetett részesedés kivételével csökkenteni kell a részjegy után fizetett osztalékkal, a célrészjegy, valamint a termelési és fejlesztési hozzájárulás után fizetett részesedéssel.

(7) A jövedelemadó alapját csökkenteni kell egyes hitelcéloknál a költségként elszámolt kamatnak - a külön előírt feltételek teljesítése esetén - a 4. számú melléklet szerinti százalékkal számított összegével."

4. §

Az R.10. §-ának a helyébe a következő rendelkezések lépnek:

"10. § (1) Az egy főre jutó bruttó jövedelem a mezőgazdasági nagyüzem és a vízgazdálkodási társulat bruttó jövedelmének városi és községi hozzájárulással csökkentett, továbbá a 9. §-ban felsoroltakkal módosított összegének és az átlagos állományi létszámának a hányadosa.

(2) Az egy főre jutó adót az egy főre jutó bruttó jövedelem sávokra bontásával, a sávokba eső részek után a következő kulcsokkal kell kiszámítani :

0- 20 000 Ft közötti rész után 1%

20 001- 30 000 Ft közötti rész után 2%

30 001- 40 000 Ft közötti rész után 3%

40 001- 50 000 Ft közötti rész után 10%

50 001- 60 000 Ft közötti rész után 17%

60 001- 70 000 Ft közötti rész után 22%

70 001- 80 000 Ft közötti rész után 30%

80 001- 90 000 Ft közötti rész után 32%

90 001-100 000 Ft közötti rész után 33%

100 001-110 000 Ft közötti rész után 34%

110 001-120 000 Ft közötti rész után 32%

120 001-130 000 Ft közötti rész után 31%

130 001-140 000 Ft közötti rész után 30%

140 000 felett 28%

(3) A befizetendő jövedelemadó összege csökken egyes hitelcéloknál a fejlesztési alapból fizetett kamatnak - a külön előírt feltételek teljesítése esetén - a 4. számú melléklet szerinti százalékkal számított összegével. Az adóvisszatartást a fejlesztési alapba kell helyezni."

5. §

Az R. 12. §-a (5) bekezdésének a helyébe a következő rendelkezés lép:

"(5) A bruttó jövedelemszínvonal az MJR 8. §-ának (2) bekezdése szerinti bruttó jövedelemnek a közös vállalattól, betéti társulástól és korlátolt felelősségű társaságtól visszaosztott nyereséggel csökkentett - e társulásoknál ezzel növelt - összege és az átlagos állományi létszám hányadosa."

6. §

Az R. 13. §-a a következő (8) bekezdéssel egészül ki.

"(8) Az (5) bekezdésben meghatározott mértéket - külön előírt feltételek mellett - a pénzügyminiszter magasabb mértékben is megállapíthatja."

7. §

Az R. 15. §-a (1) bekezdésének c) pontja, valamint a (2)-(3) és (6) bekezdései helyébe a következő rendelkezések lépnek:

[(1) Mentes az adókötelezettség alól]

"c) a tanulmányi ösztöndíjra a ténylegesen felmerült összegben, a szakszövetkezeti tagok vagyoni részesedésére jogszabály alapján képzett részesedési alap."

"(2) Ha a mezőgazdasági nagyüzem és a vízgazdálkodási társulat az (1) bekezdés szerint számítottnál adómentesen kevesebb részesedési alapot képez és nincs részesedési alaphiánya, a számított és adómentesen képzett összeg különbözetével csökkentheti a munkadíjadó alapját. Ez az összeg azonban a következő év viszonyítási alapjába nem számítható be.

(3) A (2) bekezdésben foglaltak alkalmazása nem zárja ki a részesedési adó melletti részesedési alapképzést."

"(6) Az (1) bekezdés a) pontjában foglaltak alkalmazásánál az egy főre jutó nyereség: a mérleg szerinti nyereség és a termelés korszerűsítési támogatás összege, osztva az átlagos állományi létszámmal. A közös vállalattól és a betéti társulástól elvont teljes nyereséget az igazgatótanács döntése alapján egységesen vagy a társulásnál, vagy a taggazdaságnál kell az egy főre jutó nyereség megállapításánál számításba venni."

8. §

Az R. 16. §-ának a helyébe a következő rendelkezések lépnek:

"16. § (1) A mezőgazdasági nagyüzem és a vízgazdálkodási társulat a külön jogszabály alapján 1982. évben költségként elszámolt munkabér-kiegészítés összegével növelheti a viszonyítási alapot.

(2) A 12. § (8) bekezdésében foglaltak szerint 1982. december 31-ig keletkezett munkadíj-színvonal megtakarításból 1984. évben legfeljebb 0,5 százalékos adómentes munkadíjszínvonal-növelés valósítható meg."

9. §

Az R. 17. §-a (1) és (2) bekezdéseinek a helyébe a következő rendelkezések lépnek és az R. 17. §-a a következő (4) bekezdéssel egészül ki:

"(1) Termelési adót a megrendelők részére végzett, valamint értékesítés céljára történő ipari termékelőállító, építési-szerelési, szolgáltató - beleértve a kereskedelmet (vendéglátást), szállítást, kiszerelést stb. - tevékenység után kell fizetni.

(2) Az adót annak kell megfizetnie, akinél a tevékenység ellenértékeként az árbevétel megjelenik."

"(4) A vízgazdálkodási társulat nem alapfeladatai körébe tartozó tevékenységének a 4/1978. (XII. 12.) OVH számú rendelkezés 6., 7. §-ában és e tevékenységekhez kapcsolódóan a 9. §-ában felsoroltakon kívüli tevékenysége minősül."

10. §

Az R. 18. §-ának a helyébe a következő rendelkezések lépnek:

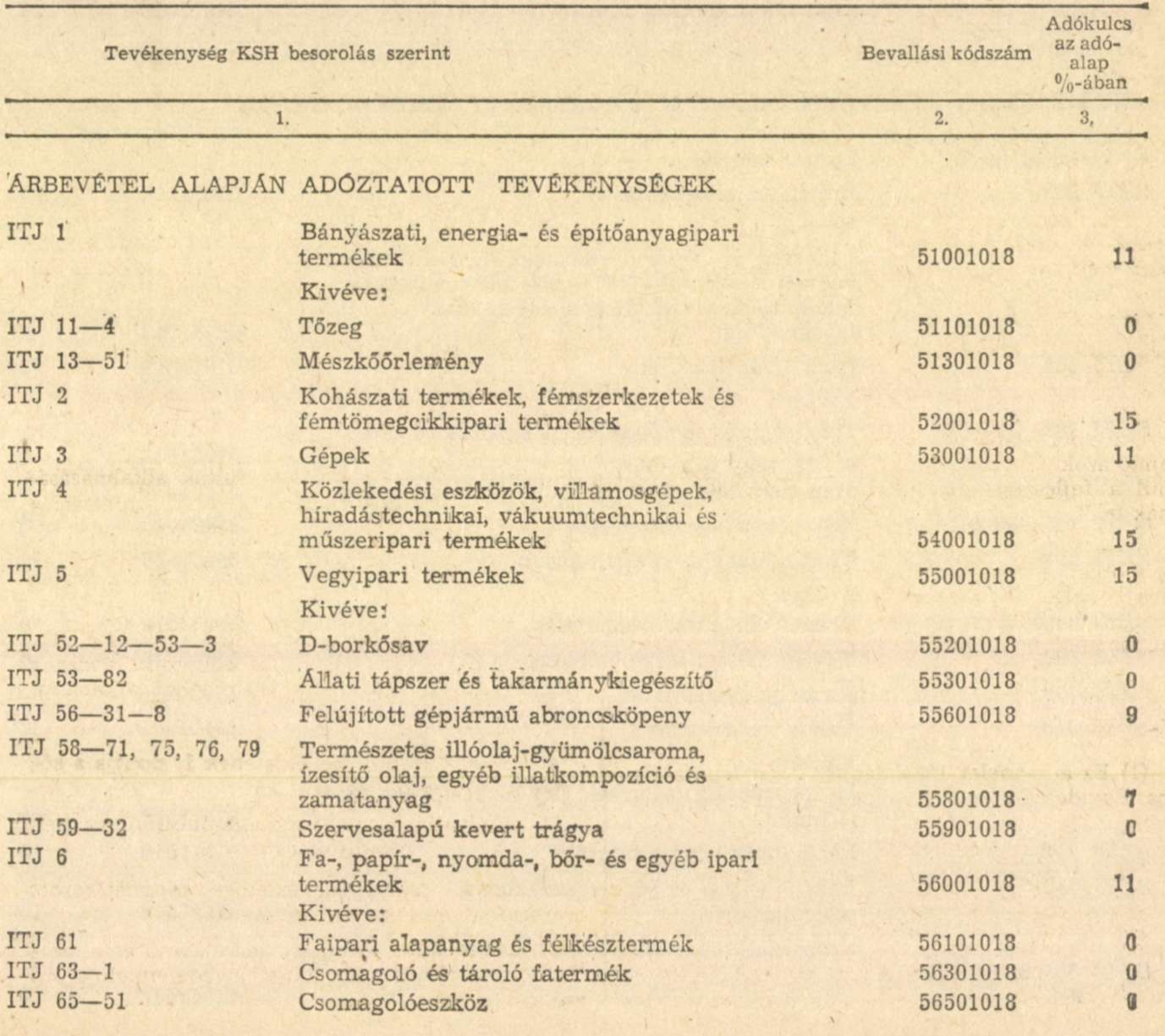

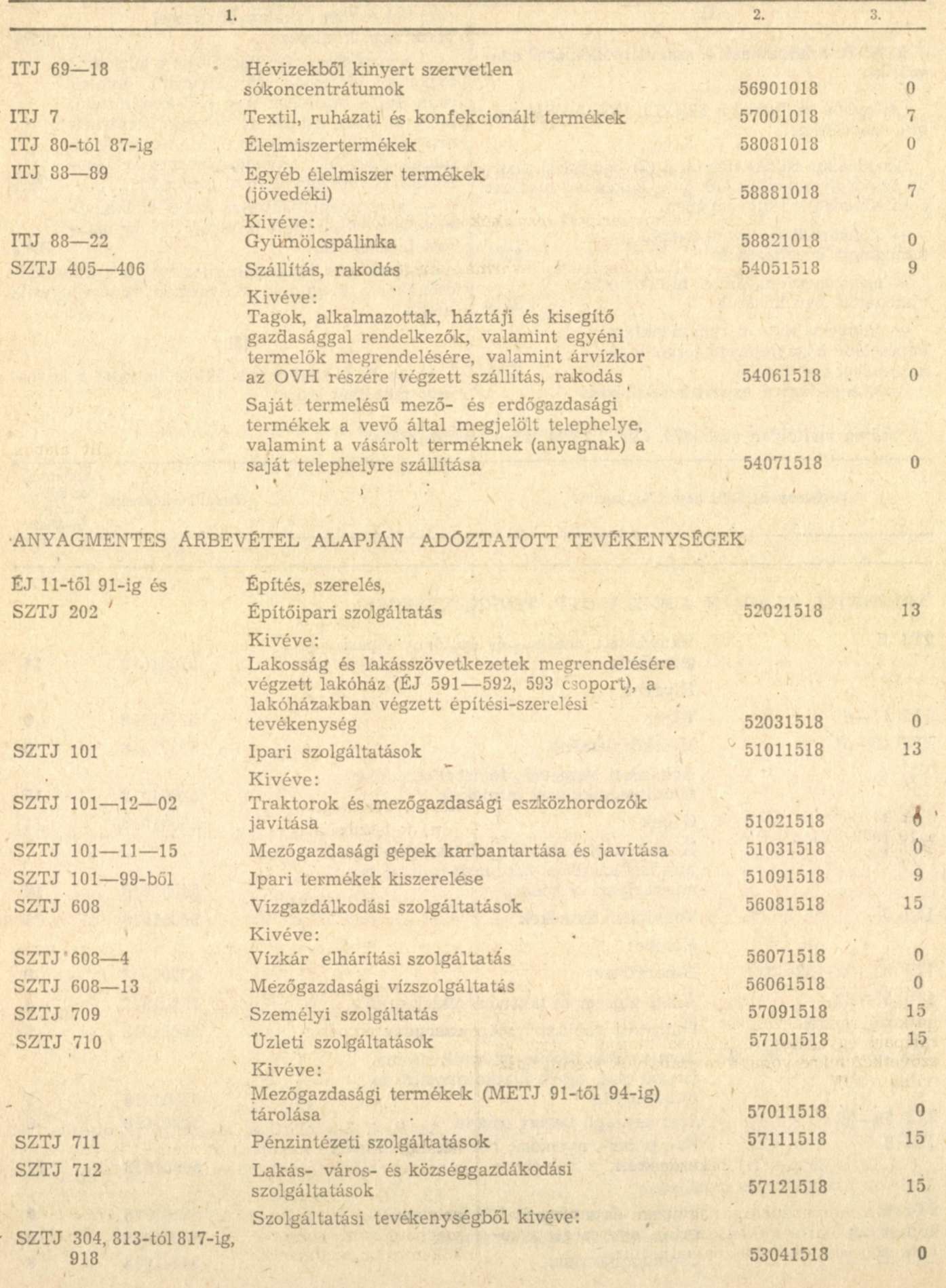

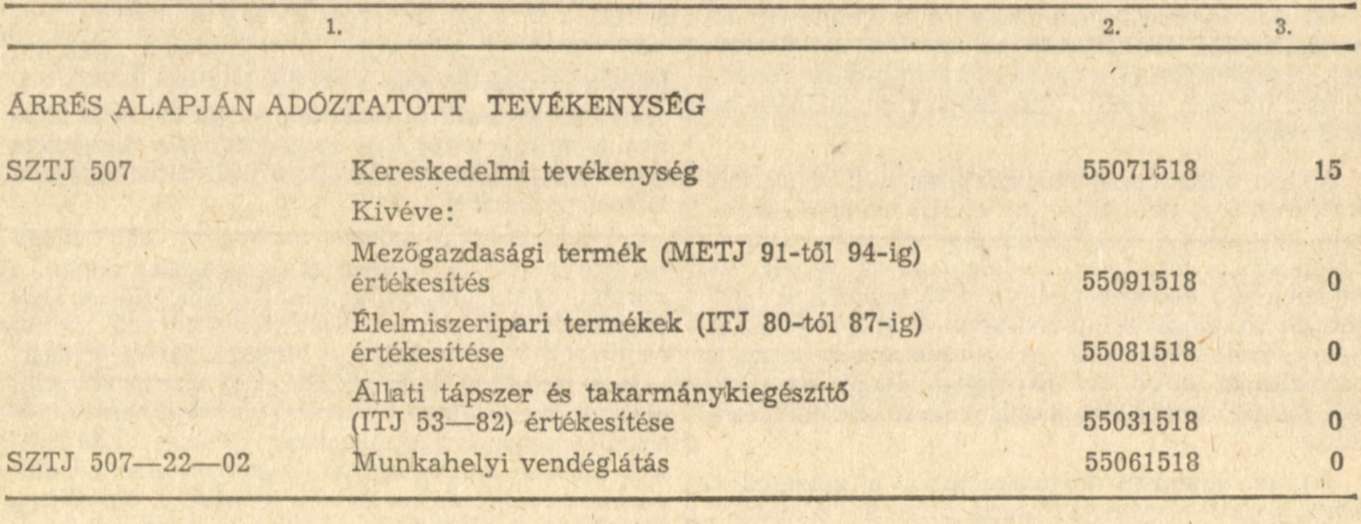

"18. § (1) A termelési adókötelezettség szempontjából a tevékenység meghatározásánál a Központi Statisztikai Hivatal mindenkor érvényes tevékenység meghatározását kell alapul venni. A tevékenységek besorolásánál a KSH Ipari Termékek Jegyzékében (ITJ), Mezőgazdasági és Erdészeti Termékek Jegyzékében (METJ), Szolgáltatási Tevékenységek Jegyzékében (SZTJ), és az Építményjegyzékben (ÉJ) foglaltak, szerint kell eljárni.

(2) Az adókötelezettség szempontjából a félkésztermék, illetve a termék részegységeinek előállítása termékelőállításnak minősül, ami után a munkafolyamat eredményeként létrejövő termék, ennek hiányában a végtermék ITJ besorolás szerinti termékelőállításra érvényes adókulccsal kell adózni."

11. §

Az R. 23. §-a (1) és (3) bekezdéseinek a helyébe a következő rendelkezések lépnek:

"(1) A termelési adókötelezettség alóli mentesség szempontjából

a) mezőgazdasági szolgáltatásnak az SZTJ 303-as osztályába sorolt tevékenységnek,

b) baromfi- és tojásfeldolgozó-ipari tevékenységnek az ITJ 81-es termékfőcsoportjába, tartósítóipari tevékenységnek az ITJ 83-as termékfőcsoportjába, boripari tevékenységnek az ITJ 88-3 termékcsoportjába tartozó termékek előállítása,

c) meliorációs munkának az ÉJ 318-as főcsoportjába sorolt építmények létrehozása és az SZTJ 303-13-as csoportjába sorolt meliorációs szolgáltatások minősülnek.

(3) Mentes a termelési adókötelezettség alól a nem jogi személyiségű gazdasági társulás a tagjai részére történő műtrágya, növényvédőszer, gép és gépalkatrész értékesítése után."

12. §

Az R. 24. §-ának a helyébe a következő rendelkezések lépnek:

"24. § (1) A termelési adó alapjának megállapítása szempontjából

a) nettó árbevétel az adóköteles tevékenység ellenértékeként elszámolt árbevétel fogyasztói-forgalmi adóval csökkentett, illetve az árbevételbe beszámító árkiegészítéssel növelt összege; árbevételen a kiszámlázott, valamint a készpénzforgalom után elért összeget kell érteni, amely után az adókötelezettség az alvállalkozó vagy a bérmunkát teljesítő adókötelezettségétől függetlenül fennáll;

b) anyagköltséggel csökkentett árbevétel az elvégzett munkának az árhatósági rendelkezések szerint számított ellenértéke, amelyet csökkenteni kell az adó megállapításának (bevallásának) időszakában az adókulcs alá tartozó tevékenységre elszámolt - számviteli előírások szerinti - közvetlen anyagköltséggel, továbbá az alvállalkozók által végzett munka ellenértékével;

c) árrés a nettó árbevétel és az eladott áruk beszerzési értékének a különbözete. A kereskedelmi és idegenforgalmi szolgáltatásnál (SZTJ 507-4, 507-5) árrésnek a szolgáltatás díját kell tekinteni.

(2) Ha a termékelőállításhoz eltérő adóalapú, illetve adókulcsú egyéb tevékenység - kivéve a saját termelésű termékek kiszerelését - is kapcsolódik, illetve ha a mezőgazdasági nagyüzem, az agráripari egyesülés és vízgazdálkodási társulat az egyéb tevékenysége keretében eltérő adóalapú, illetve adókulcsú termékelőállítást is végez, az adóalap megállapítása szempontjából külön kell választani az előállított termék és az egyéb tevékenység árbevételét és az azokra meghatározott adókulcsok szerint kell az adót fizetni. Ebben az esetben a saját előállítású termék, illetve egyéb tevékenység után fizetendő termelési adó kiindulási alapja az árszabályozó rendelkezések szerint megállapított termelői ár, ennek hiányában a kis- és nagykereskedelmi (irány) árréssel csökkentett fogyasztói ár. Saját termelésű termékek kiszerelt formában történő értékesítésekor a kiszerelés után külön adókötelezettség nincs, a kiszerelés költsége benne van az eladott termék árában és azzal együtt kell utána adózni.

(3) Saját előállítású göngyöleg értékesítésekor a termelési adót abban az esetben is - a göngyöleg ITJ besorolása alapján - meg kell fizetni, ha a mezőgazdasági nagyüzem és a vízgazdálkodási társulat a termékkel együtt értékesíti."

13. §

Az R. 25. §-ának a helyébe a következő rendelkezések lépnek:

"25. § (1) Az átalányelszámolásos rendszerben üzemeltetett részleg tevékenysége után a termelési adót havonta a mezőgazdasági nagyüzem fizeti. Az adót év közben a megállapodás szerinti árbevételből kiindulva kell meghatározni és év végén a tényleges árbevételre kell helyesbíteni. Ha a tevékenység adóalapja az anyagköltséggel csökkentett árbevétel, az árbevételt csökkenteni kell a megállapodás szerinti árbevételből és anyagköltségből számított anyaghányadnak megfelelő (kalkulált) anyagköltséggel.

(2) Szerződéses rendszerben üzemeltett részleg (egység) tevékenysége után a termelési adó alapja a szerződés szerinti árbevétel. Ha a tevékenység adóalapja az anyagköltséggel csökkentett árbevétel, a szerződés szerinti árbevételt csökkenteni kell a szerződéses üzemeltetésbe adást megelőző évi tényleges anyaghányaddal. Ha a tevékenység adóalapja az árrés, a szerződés szerinti árbevételnek az árhatósági rendelkezések szerinti irányárréssel számított összege után kell az adót fizetni. Amennyiben egy részlegen belül különböző adókulcs alá tartozó tevékenységet folytatnak, az adóalapot a szerződéses üzemeltetésbe adást megelőző év tényadatai alapján, annak megfelelő arányban adókulcsonként meg kell bontani."

14. §

Az R. 26. §-ának a helyébe a következő rendelkezés lép:

"26. § A termelési adó kulcsait az 5. számú melléklet tartalmazza."

15. §

Az R. 29. §-ának a helyébe a következő rendelkezések lépnek:

"29. § (1) Az MJR 21. §-a szerinti kedvezményt eredménye javára vagy közvetlenül a fejlesztési alapja növelésére számolhatja el a mezőgazdasági nagyüzem.

(2) A kedvezményt a gazdasági társaság tevékenysége után a nyilvántartással megbízott tag a kedvezményre jogosultak vagyoni részaránya (ennek hiányában a vagyoni hozzájáruláson kívüli egyéb értékelhető, szerződésben rögzített közreműködés részaránya) és termelési adóvisszatartási jogosultságuk mértéke alapján veheti igénybe. Ezt az összeget a nyilvántartással megbízott, mezőgazdasági nagyüzem az év végi mérleg összeállítása előtt átadja a kedvezményre jogosultaknak, amit azok az eredményük javára vagy közvetlenül a fejlesztési alapjuk növelésére használhatnak fel."

(3) A kedvezményre való jogosultságot a Mezőgazdasági és Élelmezésügyi Minisztérium Országos Földügyi és Térképészeti Hivatala "Mező- és Erdőgazdasági nagyüzemek földterülete" című kiadványa alapján kell megállapítani."

16. §

(1) Ez a rendelet 1984. január 1-én lép hatályba. Egyidejűleg az R. 19-22. §-a, a 27. §-a, valamint a 31. §-ának (2)-(4) bekezdése hatályát veszti. Az R.-nek az e rendelet 3. §-ával megállapított 9. §-ának (6) bekezdésében, továbbá a 7. §-ával megállapított 15. §-ának (2)-(3) és (6) bekezdésében foglaltakat már az 1983. évi eredmény elszámolásnál alkalmazni kell.

(2) A termelési adóra vonatkozó rendelkezéseket az 1984. január 1. napja után elért adóköteles árbevételek tekintetében kell alkalmazni, az adóköteles tevékenységre vonatkozó megállapodás időpontjától és feltételeitől függetlenül.

(3) Az R. 2. és 3. számú melléklete e rendelet melléklete I. része szerint módosul, az R. 4. és 5. számú mellékletének helyébe a rendelet mellékletének II. és III. része lép.

Dr. Hetényi István s. k.,

pénzügyminiszter

Melléklet a 38/1983. (XI. 12.) PM számú rendelethez

I.

1. Az R. 2. számú melléklete I. fejezetének C) pontjánál a jelenlegi szövegrész számozása 8. pontra változik, s a táblázat a következővel egészül ki:

2. Az R. 2, számú melléklete I. fejezetének C) pontja a következő 9. ponttal egészül ki:

"9. A 10/1972. (V. 20.) MüM-PM számú együttes rendelet alapján tartós külföldi szolgálatot teljesítő dolgozók bérének forint részét az alkalmilag (egyéb) foglalkoztatottak adatai között kell szerepeltetni."

3. Az R. 2. számú melléklete II. fejezetének A/1. pontja a következő d) ponttal, B/8. pontja a következő c) ponttal egészül ki:

"d) Az a) és b) pontban foglaltak alkalmazásánál a teljesített munkaidőbe be lehet számítani a nyugdíjazást megelőző felmondási időre munkavállalás alól felmentett tagoknál a munkarend szerinti munkaidőt, ha a felmentési idő a három hónapot nem haladja meg."

"c) A felmondási idő alatt munkavégzéstől felmentettekre, ha a felmentés a három hónapot meghaladja, az első naptól nem lehet állományi hónapot elszámolni."

4. Az R. 3. számú mellékletének 1. pontja a következő f) ponttal egészül ki:

(A munkadíjszínvonal megállapításánál be kell számítani a munkadíjtömegbe:

1. Az 1. számú mellékletben meghatározott munkadíjat, munkabért, kivéve a)

"f) az általános jövedelemadó alá eső és a szellemi tevékenységet folytatók jövedelemadója alá eső kifizetéseket."

II.

5. Az R. a következő 4. számú melléklettel egészül ki:

"4. számú melléklet a 39/1979. (XI. 1.) PM számú rendelethez

Az adóalap csökkentés [9. § (7) bekezdés], illetve az adóvisszatérítés [10. § (3) bekezdés] mértéke a hitelkamatok függvényében:

- konvertálható hitelkeretből támogatott beruházások 33%

- energiaracionalizálási hitelkeretből támogatott beruházások 33%

- konvertálható beruházásokhoz kapcsolódó középlejáratú forgóalapmegelőlegezési hitelek 25%

- középlejáratú exportfővállalkozási céghitel export árualap bővítéssel összefüggő hitelrésze 25%

- a mezőgazdasági nagyüzem a közvetett exportot elősegítő rövidlejáratú hitelek után (ezt a hitelrészt úgy kell kiszámítani, hogy az állat, állati- és növényi termékek árbevétele 30%-ának megfelelő összeg és az összes árbevétel hányadosával meg kell szorozni a rövidlejáratú hitel összegét) 25%

- anyagmegtakarításra és hulladékhasznosításra elkülönített hitelkeretből támogatott fejlesztések 25%

A fenti célú fejlesztésekhez nyújtott államkölcsönökre a megfelelő kedvezmények érvényesíthetők."

III.

6. Az R. 5. számú melléklete helyébe a következő melléklet lép:

"5. számú melléklet a 39/1979. (XI. 1.) PM számú rendelethez"