39/1983. (XI. 12.) PM rendelet

a mezőgazdasági nagyüzemek alapjainak képzéséről és felhasználásáról szóló 40/1979. (XI. 1.) PM számú rendelet módosításáról

A mezőgazdasági üzemek szabályozórendszeréről szóló 39/1979. (XI. 1.) MT számú rendelet (a továbbiakban: MJR.) 49. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel), valamint a Szakszervezetek Országos Tanácsával és a Termelőszövetkezetek Országos Tanácsával egyetértésben - a következőket rendelem:

1. §

A 23/1980. (X. 27.) PM, a 39/1981. (X. 27.) PM, a 19/1982. (VI. 1.) PM, a 77/1982. (XI. 30.) PM, és a 13/1983. (VI. 4.) PM számú rendelettel módosított 40/1979. (XI. 1.) PM számú rendelet (a továbbiakban: R.) 1. §-a (2) bekezdésének a helyébe a következő rendelkezés lép:

"(2) Az agráripari egyesülésre a fejlesztési, a szociális és a kulturális és a műszaki fejlesztési alap, valamint a forgóalap képzése és felhasználása tekintetében a mezőgazdasági nagyüzemre vonatkozó rendelkezéseket kell alkalmazni. Az agráripari egyesülés részesedési alapja a termelőszövetkezetekre vonatkozó szabályok szerint használható fel."

2. §

(1) Az R. 2. §-a (1) bekezdésének a helyébe a következő rendelkezés lép:

"(1) A mezőgazdasági nagyüzem és a vízgazdálkodási társulat a mérleg szerinti nyereségét a következő sorrendben használhatja fel:

a) az előző évek kigazdálkodásra előírt veszteségének a rendezésére;

b) a veszteség rendezésére felhasznált alapok visszapótlására;

c) városi és községi hozzájárulásra;

d) a részjegy után fizetett osztalékra, a célrészjegy és termelés-fejlesztési hozzájárulás után fizetett részesedésre;

e) állami kölcsön törlesztésére, állami alapjuttatás utáni járulékfizetésre;

f) önkéntes tartalékalapra;

g) jövedelemadóra;

h) munkadíjadóra;

i) részesedési adóra;

j) eredményérdekeltségi fedezetre;

k) magasabb vezetőállású dolgozók prémiumára és jutalmára;

l) újítási díjra és újítással kapcsolatos közreműködői díjra;

m) a tartalékalapnak az MJR. 48/A. §-a (1) bekezdésében meghatározott pótlására;

n) fejlesztési alapra;

o) részesedési alapra;

p) lakásépítési alapra;

r) szociális és kulturális alap kiegészítésére - az állami gazdaságok kivételével -."

(2) Az R. 2. §-a az alábbi (3) bekezdéssel egészül ki:

"(3) Felosztható alap az (1) bekezdés a)-m) pontjaiban foglalt összegekkel csökkentett mérleg szerinti eredmény."

3. §

Az R. 3. §-a előtti alcím az "Önkéntes tartalékalap" alcímre módosul, egyben az R. 3. §-ának a helyébe a következő rendelkezések lépnek:

"3. § (1) A mezőgazdasági nagyüzem és a vízgazdálkodási társulat a 2. § (1) bekezdésében meghatározott sorrend megtartásával képezhet önkéntes tartalékalapot.

(2) Az önkéntes tartalékalapot a veszteség, az eredményből teljesítendő adófizetési kötelezettség, a fejlesztési és a részesedési alaphiány rendezésére minden egyéb felhasználást megelőzően be kell vonni.

(3) Az önkéntes tartalékalapnak a 2. § (1) bekezdés h)-r) pontjaiban megjelölt célokra évközben közvetlenül felhasznált összege után a jövedelemadót a tárgyévi jövedelemadóval együtt, jövedelemadó előleget pedig a felhasználással egyidőben az előző évi jövedelemadó átlagos mértékével kell megfizetni. A jövedelemadó átlagos mértéke az előző évi jövedelemadónak az előző évi jövedelemadó alap százalékában kifejezett összege.

(4) Az önkéntes tartalékalapból a részesedési alap javára elszámolt összeg után a részesedési adókötelezettséget az évi eredmény elszámolás keretében kell rendezni."

4. §

Az R. 7. §-a (1)-(2) bekezdéseinek a helyébe a következő rendelkezések lépnek:

"(1) Az állami gazdaság önkéntes tartalékalapjából a Központosított Tartalék Alapra történő befizetéseit az éves jövedelemadó befizetéssel egyidőben a 232-90185-6020 számú "PM Ellenőrzési Főigazgatóság: Állami Gazdaságok Központosított tartalékalapja, Budapest" elnevezésű számla javára utalja át.

(2) A központosított tartalékalap a rendkívüli elemi károk (kiemelkedő mértékű aszálykár, vízkár, fertőzéses állat megbetegedés stb.) által okozott,

a) biztosítási szerződés alapján nem rendezhető és

b) a meglevő saját önkéntes tartalékalap összegét meghaladó

veszteség rendezésére fordítható, amelyet a gazdaság az önkéntes tartalékalap felhasználási szabályai szerint használhat fel."

5. §

Az R. 8. §-a (3) bekezdésének a helyébe a következő rendelkezés lép:

"(3) Az egyesülés és az agráripari egyesülés magasabb vezetőállású dolgozóinak prémiumára és jutalmára a fedezetet nyereségükből tagjai képezik és adják át."

6. §

Az R. 9. §-a (1) és (5)-(6) bekezdése helyébe a következő rendelkezések lépnek, s a 9. § (4) bekezdése a következő j) és k) ponttal egészül ki:

"(1) A mezőgazdasági nagyüzem és a vízgazdálkodási társulat az önkéntes tartalékalappal kiegészített, a 2. § (1) bekezdés a)-m) pontjában foglalt összeggel csökkentett elszámolás alapjául szolgáló eredményéből fejlesztési alapot képez."

[(4) Az egyesülés, valamint - az (1) bekezdésben foglaltakon túl - a mezőgazdasági nagyüzem és a vízgazdálkodási társulat a fejlesztési alapjába köteles helyezni]

"j) a termelőszövetkezet a részjegy, célrészjegy és a termelési és fejlesztési hozzájárulás címén, a mezőgazdasági szakszövetkezet a közgyűlése által meghatározott - a 7/1977. (III. 12.) MT számú rendelet 60. §-a szerinti - vagyoni hozzájárulást;

k) a 8/1983. (VI. 29.) EüM-PM számú rendelet alapján megváltozott munkaképességűnek minősíthető dolgozók foglalkoztatását elősegítő fejlesztési célra - a megváltozott munkaképességű dolgozók részére előző évben kifizetett bérköltség harminc százalékának, továbbá az összes dolgozó előző évi bérköltsége egytized százalékának mértékéig - a különféle ráfordítások között elszámolt összeget."

"(5) A termelőszövetkezet a fejlesztési célú költségvetési juttatást, továbbá az állami vállalattól és a tanácstól kapott fejlesztési alapjuttatást, a részjegyet, célrészjegyet és a termelési és fejlesztési hozzájárulást elkülönítetten köteles kimutatni.

(6) A forgóalap feltöltésre fordított összeg kivételével az (1)-(3) bekezdésben, továbbá a (4) bekezdés a) és g) pontjában meghatározott összegeket a felhasználást megelőzően, de legkésőbb a tárgyévi mérleg megállapításakor a (4) bekezdés b)-f) és h)-k) pontjában meghatározott összegeket a gazdasági esemény pénzügyi realizálásakor a fejlesztési alap betétszámlájára kell befizetni."

7. §

Az R. 10. §-a (1) bekezdésének g) pontja helyébe a következő rendelkezés lép, egyidejűleg a jelenlegi g) pont jelölése h) pontra változik:

[(1) A fejlesztési alapot a következő célokra lehet felhasználni:]

"g) a részjegy, célrészjegy, valamint a termelési és fejlesztési hozzájárulás visszafizetésére;"

8. §

Az R. 11. §-a (1)-(2) bekezdésének helyébe a következő rendelkezés lép, egyidejűleg a 11. § (3) bekezdésének jelölése (2) bekezdésre változik:

"(1) A részesedésnek minősülő egyéb juttatások közül a tanulmányi ösztöndíjakra a részesedési alapot utólag, a ténylegesen felmerült összegben kell képezni."

9. §

Az R. 12. §-ának (1) bekezdése a következő m) ponttal egészül ki:

[(1) A részesedési alapot a következő célra lehet felhasználni: ]

"m) az alapszabályban meghatározott egyéb célra."

10. §

Az R. 13. §-a (1) bekezdésének d) pontja helyébe a következő rendelkezés lép:

[(1) A termelőszövetkezet, az egyesülés, az agráripari egyesülés és a vízgazdálkodási társulat - különféle ráfordításként - közvetlenül a szociális és kulturális alapjába helyezheti, az állami gazdaságnak a szociális és kulturális alapjába kell helyezni a következő összegeket:]

"d) a szociális, kulturális, sport célú és egészségügyi (a továbbiakban: jóléti) állóeszközök fenntartási költségei címén ténylegesen felmerült összegeket, az üzemi étkezés rezsiköltségeként ténylegesen elszámolt kiadásokat, valamint a továbbképzés számlázott étkezési díjának rezsihányadát. A közösen használt jóléti állóeszközök állóeszközfenntartási költségeit az igénybevevők a különféle ráfordítás terhére külön megállapodás szerint megtéríthetik az állóeszköz kezelőjének (tulajdonosának), a kapott összeget a kezelő (tulajdonos) különféle bevétel címén számolja el."

11. §

Az R. 14. §-ának a helyébe a következő rendelkezés lép:

"14. § (1) A 13. §-ban foglaltakon kívül a mezőgazdasági nagyüzemnek, az egyesülésnek és a vízgazdálkodási társulatnak közvetlenül a szociális és kulturális alapjába kell helyezni:

a) a szociális és kulturális alapból fenntartott intézmények bevételeit (beleértve az intézmények más célú bérbeadásából, egyéb célú hasznosításából származó bevételeket), a más vállalattól, szervtől kapott szociális és kulturális átutalásokat és a dolgozók befizetéseit is;

b) jogszabályi előírás alapján bármely más gazdálkodó szervezettől e célra kapott összeget;

c) az állami gazdasági illetményfölddel kapcsolatos szolgáltatások bevételeit.

(2) A szociális és kulturális alap kiegészíthető a társadalmi munka keretében a munkaidőn kívül végzett munkáért járó munkabérekkel."

12. §

Az R. 15. §-a (1) bekezdésének a helyébe a következő rendelkezés lép:

"(1) Ha a szociális és kulturális alap kiadásai meghaladják a 13. és 14. § szerint képezhető összeget és alaphiány keletkezik, az állami gazdaság a részesedési alapjából, a termelőszövetkezet és a vízgazdálkodási társulat a 2. § (1) bekezdésében meghatározott sorrend megtartásával az adózott nyereségéből köteles azt kiegészíteni. Az egyesülés és az agráripari egyesülés alaphiányának önkéntes tartalékalapjából nem fedezhető részét a taggazdaságok forrásaiból kell megszüntetni."

13. §

(1) Az R. 26. §-a (2)-(4) bekezdésének a helyébe a következő rendelkezések lépnek:

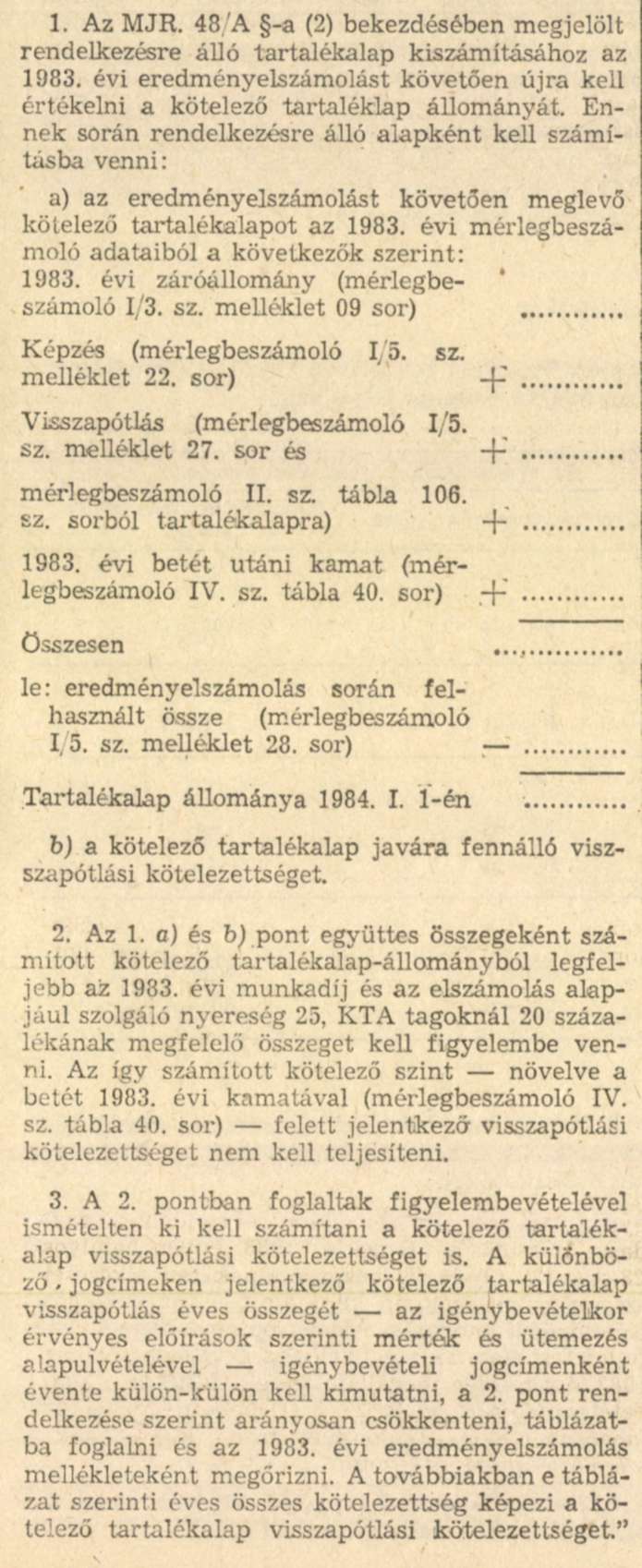

"(2) Az MJR. 48/A. §-ának (1) bekezdésében meghatározott visszapótlási kötelezettséget a 2. § (1) bekezdésében meghatározott sorrend megtartásával kell teljesíteni. Kötelező tartalékalap megelőlegzési-hitel törlesztési kötelezettség fennállása esetén a kötelező tartalékalap visszapótlás elszámolt összege - az esedékes törlesztő részlet mértékéig - a kötelezettség teljesítésére fordítható. A visszapótlási kötelezettség összegét az 1. számú melléklet szerint kell kiszámítani.

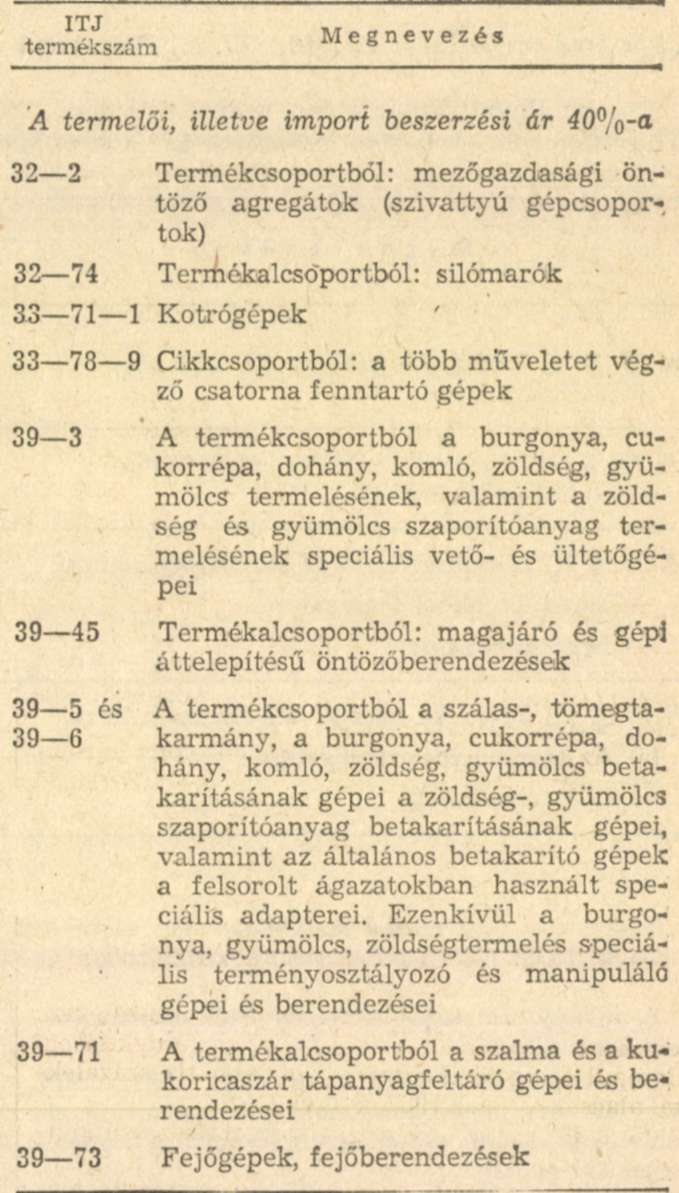

(3) Az MJR. 48/A. §-a (2) bekezdése b) pontja alapján az önkéntes tartalékalapba legfeljebb az 1983. évi eredmény-elszámolást követően az 1. sz. melléklet 1. pontja alapján rendelkezésre álló kötelező tartalékalap helyezhető. (4) Az MJR. 48/A. § (3) bekezdésének a) pontjában foglalt rendelkezés alkalmazása szempontjából férőhelybővítő beruházásnak az 1983. január 1. után üzembehelyezett, támogatással megvalósított férőhelyek létesítése minősül. A c) pont alapján a mezőgazdasági nagyüzem átmeneti almatároló létesítéséhez a 2. számú melléklet 1. pontjában foglaltak szerint, a d) pontja alapján a 2. számú melléklet 2. pontjában meghatározott új gépek vásárlásához vehet igénybe kötelező tartalékalapot fejlesztési alapjának 1984. évi kiegészítésére. Import gépbeszerzés esetén az igénybevétel lehetőségét a pénzügyminiszter külön szabályozza."

(2) Az R. 26. §-a az alábbi (8)-(9) bekezdésekkel egészül ki:

"(8) Az MJR. 48/A. §-ának a (3) bekezdése szerinti zárolt tartalékalap 1984. évben az 1983. december 31-ig kiadott egyedi engedélyekben foglalt kötelezettségek teljesítésére is felhasználható. Az állami gazdaság az MJR. 48/A. §-a (4) bekezdésében meghatározott befizetendő összegből visszatarthatja a már kiadott egyedi engedély alapján a tartalékalapból teljesíthető kötelezettségek 1985. január 1-én fennálló összegét.

(9) A vegyes tulajdonú jogi személyiséggel rendelkező társulás köteles az 1984. december 31-én rendelkezésre álló tartalékalapját vagyoni részarányok szerint megosztani, s az állami vállalatok vagyoni részarányának megfelelő összeget az adóelszámolási irodánál vezetett elkülönített számlára befizetni."

14. §

Az R. 27. §-ának helyébe a következő rendelkezések lépnek:

"27. § (1) Az 1983. évi eredményelszámolás keretében, valamint az 1984. évi amortizációból képzett fejlesztési alapösszegének - a konvertálható export árualap termékeit bővítő hitel (ideértve az Interinvest Külkereskedelmi Fejlesztési Betéti Társulás által nyújtott azonos célú hitelek és az ilyen céllal bérbeadott állóeszközei elszámolását, öntörlesztését, valamint a szövetkezeti Kölcsönös Támogatási Alapból nyújtott azonos célú hiteleket is) 1984. évben esedékes törlesztő részletével csökkentett - húsz százalékát, a (2)-(5) bekezdésben foglalt eltérésekkel köteles

a) az állami gazdaság - kivéve a szövetkezetek részvételével alapított vegyes tulajdonú, jogi személyiséggel rendelkező gazdasági társulást - a 3. számú melléklet szerint megosztani és befizetni;

b) a termelőszövetkezet - kivéve az állami vállalatok részvételével alapított vegyes tulajdonú, jogi személyiséggel rendelkező gazdasági társulást -, valamint az agráripari egyesülés és a vízgazdálkodási társulat zárolt fejlesztési alapként elkülöníteni és zárolt külön bankszámlára átvezettetni. A zárolt bankszámlára átvezetett összeg a további intézkedésig nem használható fel;

c) a vegyes tulajdonú, jogi személyiséggel rendelkező társulás vagyoni részarányok szerint megosztani, az állami vállalatok vagyoni részarányának megfelelő részt a 3. számú melléklet szerint befizetni, a szövetkezet, az agráripari egyesülés és a vízgazdálkodási társulat vagyoni részarányának megfelelő összeget pedig a b) pont szerint elkülöníteni és zárolt külön bankszámlára átvezetni.

(2) A kedvezőtlen termőhelyűnek besorolt, valamint az az állami gazdaság és termelőszövetkezet, amely 1983. évben aszálykár miatt veszteséges, mentes az (1) bekezdésben előírt befizetés, illetve zárolás alól.

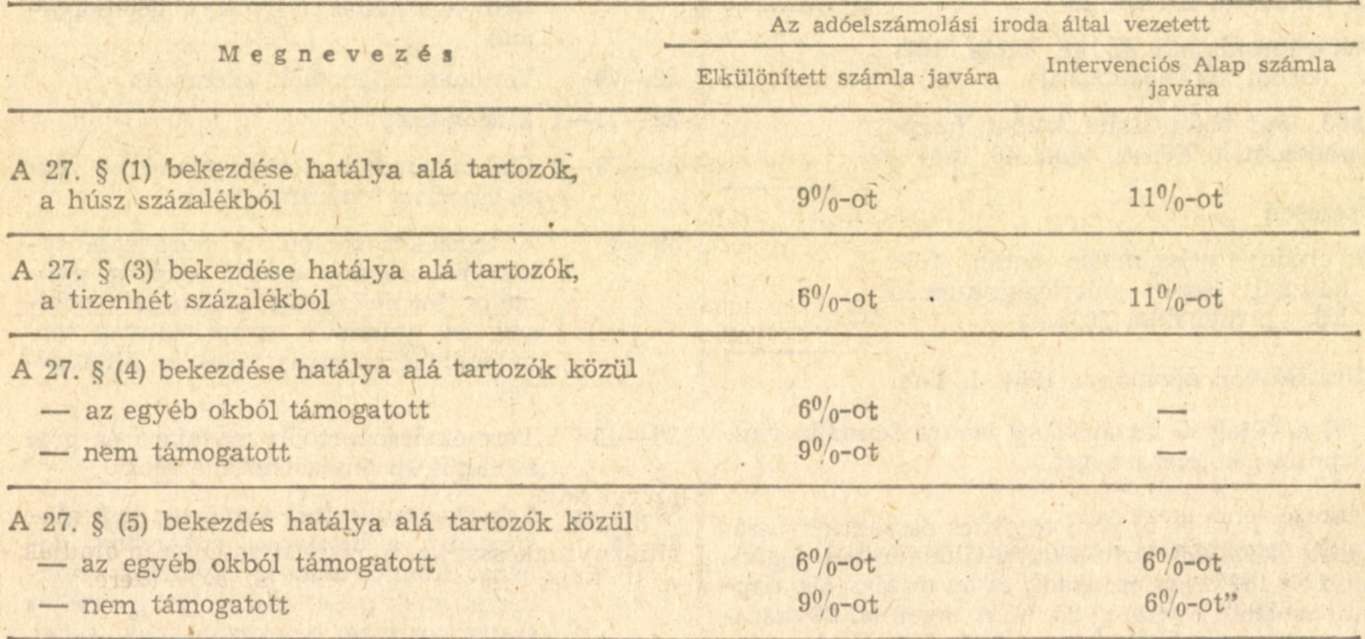

(3) Az egyéb okból támogatott kedvezőtlen adottságú állami gazdaságnál és termelőszövetkezetnél az (1) bekezdésben előírt befizetés, illetve zárolás mértéke tizenhét százalék.

(4) Az a mezőgazdasági nagyüzem, amelynek 1983. évi elszámolás (érdekeltség) alapjául szolgáló eredménye - aszálykár miatt - legalább húsz százalékkal kisebb az 1982. évinél, az (1) bekezdésben meghatározott mérték helyett fejlesztési alapjából kilenc százalékot, a (3) bekezdésben meghatározott mérték helyett hat százalékot köteles befizetni, illetve zárolni.

(5) Az (1), illetve (3) bekezdésben előírt zárolás (befizetés) mértéke tizenöt, illetve tizenkettő százalék, annál a mezőgazdasági nagyüzemnél, ahol az 1983. évi növénytermelés termelési értéke az előző három év átlagához képest

a) húsz százaléknál nagyobb mértékben csökkent és az 1983. évi elszámolás (érdekeltség) alapjául szolgáló eredmény legalább tíz és legfeljebb húsz százalékkal alacsonyabb az 1982. évinél;

b) legalább tíz és legfeljebb húsz százalékkal csökkent és az 1983. évi elszámolás (érdekeltség) alapjául szolgáló eredmény legalább tíz százalékkal alacsonyabb az 1982. évinél.

(6) A (2) és (4) bekezdés alkalmazása szempontjából akkor minősíthető aszálykárosnak a mezőgazdasági nagyüzem, ha az 1983. évi növénytermelés termelési értéke az előző három év átlagához képest húsz százaléknál nagyobb mértékben csökkent.

(7) A növénytermelés termelési értékének csökkenését a 4. számú melléklet szerint kell megállapítani.

(8) Az 1983. évi eredményelszámolás keretében képzett fejlesztési alapnak az (1), (3), (4) és (5) bekezdésben meghatározott mértékű részét a fejlesztési alap betétszámlájáról, az éves jövedelemadó fizetési kötelezettség időpontjában kell befizetni, vagy zárolt külön bankszámlára átvezetni. A konvertálható export árualap termelést bővítő hitel 1984. évi törlesztő részlete az 1983. évi nyereségből képzett fejlesztési alap összegéből vonható le. Amennyiben a törlesztő részlet összege meghaladja az 1983. évi nyereségből képzett fejlesztési alap összegét, úgy a különbséget az 1984. évben amortizációból képződő fejlesztési alap összegéből kell levonni.

(9) Az 1984. évi amortizációból képződő fejlesztési alapnak a (8) bekezdés szerinti befizetését, illetve zárolt külön bankszámlára való átvezetését a képzéssel egyidejűleg kell végrehajtani. A képzés időpontja a pénzeszköznek a fejlesztési alap betétszámlájára való befizetésének napja, illetőleg az amortizáció megelőlegezésére felvett kölcsön visszafizetésének napja.

(10) A termelőszövetkezet, az agráripari egyesülés, valamint a vegyes tulajdonú, jogi személyiséggel rendelkező gazdasági társulás - illetékes szerve döntése alapján - az (1) bekezdés b) és c) pontjában, valamint a (3)-(5) bekezdésekben meghatározott összeget a zárolt külön bankszámlára történő átvezetés helyett - részben vagy egészben - az Országos Kölcsönös Támogatási Alapba fizetheti - be. E célra a zárolt bankszámlán levő összegek is igénybe vehetők. Ez az összeg további intézkedésig nem használható fel."

15. §

(1) Ez a rendelet 1984. január 1-én lép hatályba. Egyidejűleg az R. 4. §-a, 5. §-a és előtte "A tartalékalap felhasználása" alcím, 6. §-a és előtte a "Visszapótlási kötelezettség" alcím 12. §-a (1) bekezdésének a) és h) pontja, 18. §-a és előtte a "Biztonsági alap felhasználása" alcím, a 23. §-a és előtte a "Záró rendelkezések" alcím hatályát veszti; az R. melléklete helyébe e rendelet mellékletei lépnek. Az a rendelet 6. §-ával megállapított, az R. 9. §-a (4) bekezdése j) pontjában, az (5) és (6) bekezdésében foglalt rendelkezést első ízben az 1983. évi eredményelszámolás keretében kell alkalmazni.

(2) A termelőszövetkezet, az agráripari egyesülés és a vízgazdálkodási társulat, valamint a vegyes tulajdonú jogi személyiséggel rendelkező gazdasági társulás az R-nek az 1983. évben hatályos 28. §-a (2), (3) és (5) bekezdéseinek rendelkezései szerint külön számlán kimutatott - az Országos Kölcsönös Támogatási Alapba be nem fizetett -fejlesztési alapnak megfelelő összeget legkésőbb az 1983. évi mérleg megállapításáig a fejlesztési alap betétszámlájáról az R. 27. § (1) bekezdés b) pontjában megjelölt elkülönített, zárolt külön bankszámlára köteles átvezetni.

Dr. Hetényl István s. k.,

pénzügyminiszter

Melléklet a 39/1983. (XI. 12.) PM számú rendelethez

"1. számú melléklet a 40/1979. (XI. 1.) PM számú rendelethez

"2. számú melléklet a 40/1979. (XI. 1.) PM számú rendelethez

1. A tartalékalap felhasználás szempontjából átmeneti almatárolónak minősül minden olyan hűtőberendezés nélküli létesítmény, amely az almatermelés és -forgalmazás összhangjának javítása érdekében, az alma minőségének megőrzésére a betakarítást követő időszakban alkalmas.

2. A mezőgazdasági termelést szolgáló - az állóeszköz fogalomkörébe tartozó - gépi beruházásokhoz az "Ipari Termékek Jegyzéke" alapján a következő körön belül használható fel tartalékalap:

Speciálisnak tekintendők: csak a kiemelt ágazat termelését szolgáló gépek, valamint ugyanezen ágazatokban az általános hasznosítású gépekhez alkalmazott adapterek. 40% tartalékalap vehető igénybe továbbá az alább felsorolt speciális erdészeti gépsorokba tartozó gépekre együttesen, illetve ezen gépsorok komplettírozására.

- Nyárfakitermeléshez alkalmazandó gépsorok:

Nyárfaállomány rövidfás munkarendszerének gépsora (rövidfás harvester vagy processor forwarder, kérgező, rakodó).

Nyárfaállomány hosszúfás munkarendszerének gépsora (hosszúfás harvester, skidder, csoportos daraboló kérgező, rakodó).

- Erdei apríték-kitermelő komplex gépsora: Döntő, rakásoló skidder, mobil aprítógép vagy kérgező és rakodógép.

A felhasználás szempontjából mezőgazdasági termelésnek kell tekinteni a "Mezőgazdasági és erdőgazdálkodási üzemek alaptevékenységeinek osztályozása" szerint az (1) Növénytermesztés; (2) Kertészet; (3) Állattenyésztés (37) [Vadászat kivételével]; (4) Erdészet [(442) az erdei melléktermékek termelése kivételével]; (5) Mezőgazdasági és erdőgazdálkodási melléktevékenység, kivéve az erdőgazdálkodási melléktevékenységet, valamint a (6) Mezőgazdasági és erdőgazdalkodási szolgáltatások közül a (611) Talajerőgazdálkodási szolgáltatást és a (6121) Növényvédelmi tevékenységet; továbbá ide sorolandó a tejfeldolgozás, a tejtermék előállítás és a szőlőfeldolgozás is.

A termelői, illetve import beszerzési ár tartalmát a mezőgazdasági üzemek támogatásáról szóló jogszabály határozza meg."

"3. számú melléklet a 40/1979. (XI. 1.) PM számú rendelethez

Az állami gazdaság és a vegyes tulajdonú, jogi személyiséggel rendelkező társulás a rendelet 27. §-ában előírt befizetési kötelezettségét a következő számlákra köteles teljesíteni.

"4. számú melléklet a 40/1979. (XI. 1.) PM számú rendelethez

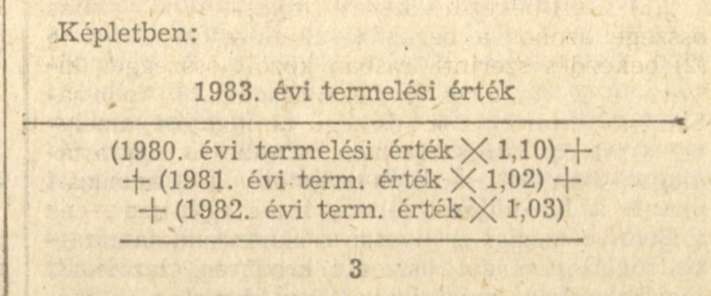

A növénytermesztés termelési érték csökkenésének kiszámítása

1. A számítás alapadatai az 1980., 1981., 1982. és 1983. évi mérlegbeszámoló IV/1. számú mellékletének 114/d. során szereplő növénytermelés termelési értéke.

2. Annak érdekében, hogy a folyó áras adatok összehasonlíthatók legyenek:

az 1980. évi mérlegadatot 1,10-dal,

az 1981. évi mérlegadatot 1,02-dal,

az 1982. évi mérlegadatot 1,03-dal

kell megszorozni.

3. Az így kapott értékekből számtani átlagot kell számolni és ehhez kell viszonyítani az 1983. évi termelési értéket.

4. Az így kapott hányadost ki kell vonni 1 egészből és meg kell szorozni 100-zal."