40/1983. (XI. 12.) PM-MÉM együttes rendelet

a mezőgazdasági üzemek támogatásáról szóló 21/1980. (X. 27.) PM-MÉM számú együttes rendelet módosításáról

A mezőgazdasági üzemek szabályozórendszeréről szóló 39/1979. (XI. 1.) MT számú rendelet 49. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel), a Fogyasztási Szövetkezetek Országos Tanácsával, valamint a Termelőszövetkezetek Országos Tanácsával egyetértésben - a következőket rendeljük.

1. §

A mezőgazdasági üzemek támogatásáról szóló, a 41/1981. (X. 27.) PM-MÉM számú és a 76/1982. (XI. 30.) PM-MÉM számú együttes rendelettel módosított 21/1980. (X. 27.) PM-MÉM számú együttes rendelet (a továbbiakban: R.) 1. §-a (1) bekezdésének helyébe a következő rendelkezés lép:

"(1) A rendelet hatálya kiterjed az MJR 1. § (1) bekezdésében meghatározott mezőgazdasági nagyüzemekre, kivéve a baromfifeldolgozó-, a konzervipari- és a hűtőipari vállalat nem mezőgazdasági termelési tevékenységét, továbbá a mezőgazdasági ágazatba sorolt korlátolt felelősségű társaságot."

2. §

Az R. 5. § (2) bekezdés d) pontja helyébe a következő rendelkezés lép:

[(2) A támogatás alapját csökkenteni kell]

"d) a tartalékalap bevonásával vásárolt technológiai gépek és berendezések beszerzési értékével."

3. §

Az R. 9. § (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A (4) bekezdés szerint folyósított támogatás összege azonos a beruházóval előzetesen, a 6. § (2) bekezdés szerinti írásban közölt összeggel, kivéve a 2. § (4) és (5) bekezdésének b) pontjában meghatározott fix összegű támogatást, amelynél a folyósítás összege nem haladhatja meg a támogatásban részesülő létesítmények beruházási tervezési, kivitelezési, lebonyolítási együttes - az 5. § (2) bekezdés d) pontja szerint csökkentett - költségei számlázott összegének hatvan százalékát. Támogatásban részesülő létesítménynek a 2. számú melléklet a) és b) pontjában felsorolt épületek, építmények tekintendők."

4. §

Az R. 17. §-ának a helyébe a következő rendelkezések lépnek:

"17. § (1) A támogatással létesített vagy beszerzett állóeszközök hasznosítását a megyei igazgatóság ellenőrzi.

(2) Az elszámolt támogatásnak az állóeszköz még nem amortizálódott hányadával arányos része után havi egy százalékos, bírságként kezelendő járulékot kell fizetni, ha

a) az állóeszközt nem mezőgazdasági vagy élelmiszeripari - vízgazdálkodási társulatnál nem vízgazdálkodási - célra hasznosítják, adják bérbe;

b) az állóeszközt tizenkét hónapot meghaladó időszakban nem hasznosítják, a kihasználatlanság teljes idejére.

(3) Mezőgazdasági vagy élelmiszeripari célra történő hasznosításnak számít az időszakos, szezonális eszközhasználat is.

(4) Az elszámolt támogatásnak az állóeszköz még nem amortizálódott hányadával arányos részét vissza kell fizetni, ha

a) az állóeszközt támogatásra nem jogosult szerv részére eladják;

b) az 1976. január 1. napja után üzembehelyezett épületet, építményt, termőre fordított ültetvényt teljes amortizálódása előtt, gépet, berendezést és felszerelést hatvan százalékos elhasználódása előtt kiselejteznek.

(5) A (2) és (4) bekezdésekben előírt járulékfizetési, illetve támogatás visszafizetési kötelezettség kiszámításánál az állóeszköz még nem amortizálódott hányadával arányos támogatási részt az állóeszköz-nyilvántartás adataiból kell megállapítani.

(6) Nem kell a támogatást visszafizetni, ha

a) az állóeszközt igazolt elemi kár, illetőleg igazolt rendkívüli növényegészségügyi kár miatt selejtezik ki. Az igazolást a területileg illetékes megyei tanács V. B. mezőgazdasági szakigazgatási szerve adja;

b) a támogatással megvalósított vízellátási létesítményt lakossági célokra térítésmentesen átadják az illetékes üzemeltető vállalat (szerv) részére."

5. §

Az R. 19. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az árkiegészítés mértéke a nem húshasznú tehénállomány tejének értékesítése után literenként 1,60 forint."

6. §

Az R. 20. § (1) és (4)-(6) bekezdéseinek helyébe a következő rendelkezések lépnek:

"(1) A mezőgazdasági nagyüzem a húshasznú tehenek borjúszaporulata után a (2) és (3) bekezdésben meghatározott feltételek mellett akkor igényelhet árkiegészítést, ha a húshasznú tehénállomány tartásának megkezdése előtt 30 nappal ezt a szándékát a megyei hivatalnak bejelentette. Nem kell bejelentést tenni, ha a mezőgazdasági nagyüzem az állomány tartására 1984. január 1. napja előtt engedélyt kapott."

"(4) Az árkiegészítés mértéke borjanként 5000 forint.

(5) Kétirányú szakosodás esetén a támogatás feltétele, hogy a mezőgazdasági nagyüzem biztosítsa a húshasznú és nem húshasznú tehénállomány elhelyezésének, tenyésztési és termelési adatai nyilvántartásának elkülönítését.

(6) Húshasznú tehénállomány tartásának megkezdése, illetve megszüntetése évében, a borjúszaporulat után vehető igénybe árkiegészítés. A megszűnést 30 nappal előzőleg az illetékes elsőfokú adóhatóságnak be kell jelenteni."

7. §

Az R. 23. §-a (2)-(4) bekezdéseinek helyébe a következő rendelkezések lépnek:

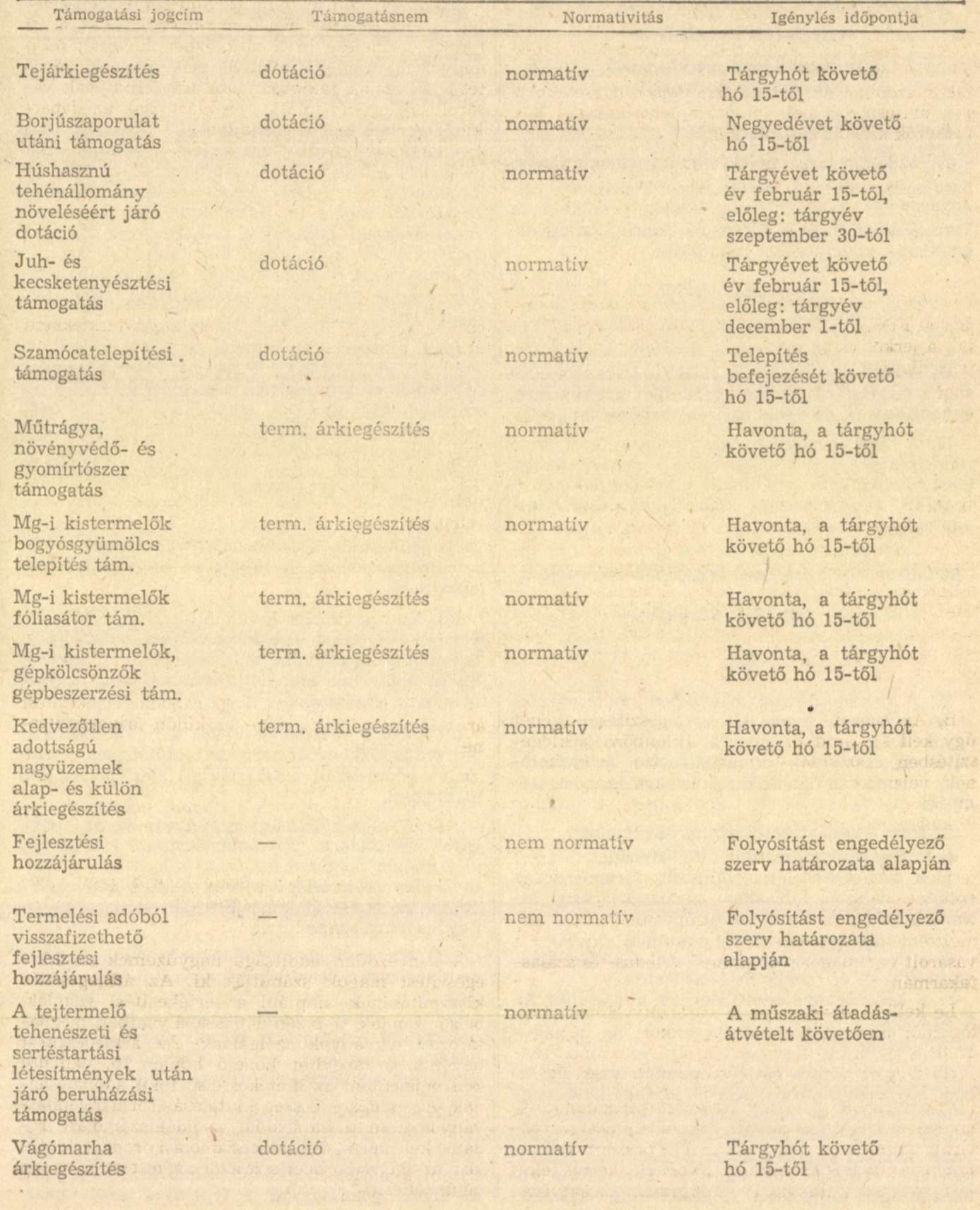

"(2) A 19-21. §-ban meghatározott támogatások a 14. számú melléklet szerint igényelhetők.

(3) Az I-III. negyedévi kronologikus átlaggal számolt húshasznú tehénállomány és a bázisként meghatározott átlagos állomány különbözete alapján számított állománynövelési dotáció hetven százaléka a tárgyév szeptember 30-tól előlegként igényelhető.

(4) Ha az előlegként igénybe vett állománynövelési dotáció meghaladja a ténylegesen igénybe vehető összeget, a különbözetre - annak visszafizetésével egyidejűleg - nyolc százalék késedelmi pótlékot kell fizetni."

8. §

Az R. 27. §-a (1) bekezdésének a helyébe a következő rendelkezés lép:

"(1) A támogatás mértéke a belföldi eredetű nitrogén műtrágyára harminckét százalék, a belföldi eredetű foszfor műtrágyára negyvenhárom százalék, a növényvédő- és gyomírtószerre tíz százalék."

9. §

Az R. 29. §-ának a helyébe a következő rendelkezések lépnek:

"29. § (1) A mezőgazdasági kistermelő zöldségtermelési támogatásának feltétele a forgalmazó vállalattal kötött egy évre szóló mezőgazdasági termékértékesítési szerződés.

(2) A zöldségtermeléshez a kistermelő fóliát, előregyártott váz-szerkezetet, illetve a váz-szerkezét előállításához szükséges PVC-csövet vásárolhat támogatással csökkentett áron. Ezeket beszerezheti az ÁFÉSZ-tól, a ZÖLDÉRT-től, a mezőgazdasági nagyüzemtől vagy más forgalmazó vállalattól. A vásárláskor az eladó szerv részére át kell adni a termékértékesítési szerződés két példányát. A sátor létesítésének anyagszükségletéről a Fogyasztási Szövetkezetek Országos Tanácsa ad tájékoztatást.

(3) A forgalmazó vállalat a termékértékesítési szerződések alapján az értékesített fólia és vázszerkezet után a támogatást termelési árkiegészítésként igényelheti az adóelszámolási irodától."

10. §

(Az MJR. 43. §-ához)

Az R. a következő 29/A. §-al egészül ki:

"29/A. § A mezőgazdasági kistermelőtől az MJR. 41. és 42. §-a. szerinti támogatást, illetve ültetvénytelepítés esetén annak időarányos részét nem kell visszavonni, ha a szerződésben vállalt kötelezettséget növényegészségügyi, jég- vagy viharkár miatt nem teljesítette. A kárt a helyi tanács szakigazgatási szervének kell igazolnia."

11. §

Az R. 30. §-a (1) bekezdésének a helyébe a következő rendelkezés lép:

"(1) A mezőgazdasági kistermelő, valamint a gépkölcsönzésre jogosult szervezet az MJR. 44. § (1) bekezdésében meghatározott gépek beszerzésekor tíz százalék támogatásban részesül."

12. §

Az R. 32. §-ának a helyébe a következő rendelkezések lépnek, egyidejűleg az R. a következő 33. §-al egészül ki:

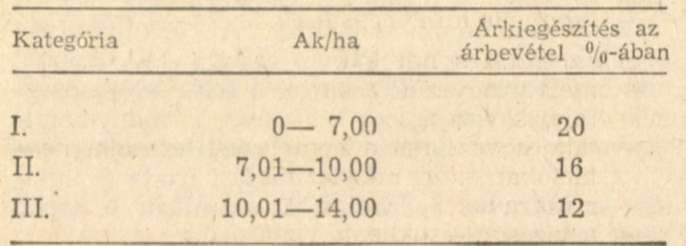

"32. § (1) A kedvezőtlen adottságú nagyüzem a területén - kivéve a háztáji és illetmény földön - termelt terményeinek, termékeinek és állatainak (a továbbiakban együtt: termékek) értékesítése után árkiegészítésben (MJR. 47. §) részesül.

(2) A kedvezőtlen termőhelyű nagyüzem a 10. számú melléklet a) pontjában meghatározott termékek után alapárkiegészítésben, a b) pontja szerinti termőtájanként meghatározott külön árkiegészítésben részesül.

(3) A kedvezőtlen termőhelyűnek ki nem jelölt nagyüzemek közül azok, amelyeknek átlagos szántóterülete 1981. május 31-én 14,1 ak alatt volt, a 10. számú melléklet b) pontja szerinti termőtájanként meghatározott külön árkiegészítésben részesülnek.

(4) Az 1981. május 31-i nyilvántartás szerint 14,1 és 17,1 ak közötti átlagos szántóterülettel rendelkező nagyüzem a 10. számú melléklet c) pontjában meghatározott külön árkiegészítésben részesül.

(5) A kedvezőtlen termőhelyűnek ki nem jelölt, 1981. május 31-i nyilvántartás szerint 17,1 aranykorona alatti átlagos szántóterülettel rendelkező mezőgazdasági nagyüzem a továbbiakban: egyéb okból támogatott nagyüzem.

(6) A kistermelők részére értékesített termékek közül csak az abrak-, szálas- és lédús takarmány után igényelhető az alap- és külön árkiegészítés (a továbbiakban együtt: árkiegészítés).

(7) Ha a gazdasági társaság nyilvántartással megbízott tagja kedvezőtlen adottságú, a besorolás szerinti árkiegészítést

a) csak a saját területén termelt növényi termékek után számolhatja el, a taggazdaságok területén termelt termékeket - a támogatás szempontjából - vásároltnak kell tekinteni;

b) a termőterülete szerinti helységben levő állattartó telepen előállított állatok árbevétele után is elszámolhatja.

(8) Az árkiegészítés alapja a termék értékesítéséből elért árbevétel. Az árbevételt és az igénybevehető árkiegészítést a 11. számú melléklét szerint kell kiszámítani.

33. § (1) A kedvezőtlen termőhelyű nagyüzem a tagja vagy alkalmazottja gazdaságából származó, a nagyüzemen keresztül értékesített borjú, növendék- és vágómarha, növendék- és hízósertés, tej, bogyósgyümölcs, valamint zöldség, dohány után a besorolása (kategória, termőtáj) szerinti mértékű árkiegészítést számolhat el.

(2) Az egyéb okból támogatott nagyüzem a tagja vagy alkalmazottja gazdaságából származó, a nagyüzemen keresztül értékesített szarvasmarha, valamint bogyósgyümölcs után elszámolhatja az R. 10. számú melléklete szerinti külön árkiegészítést.

(3) A nagyüzemen keresztül értékesített termékek a nagyüzem által termelt és a háztájinak juttatott állat- és takarmány-alapanyagból is származhatnak. Ha a nagyüzem tagja vagy alkalmazottja nem. a nagyüzemtől vásárolta az állatalapanyagot, csak akkor tekinthető a termék saját termelésűnek, ha a borjút négyhónapos, a malacot kéthónapos korig vásárolta.

(4) A kedvezőtlen termőhelyű nagyüzem a besorolása (kategória, termőtáj) szerinti árkiegészítést - az általa értékesített, a termőterülete szerinti helységekben gazdálkodó mezőgazdasági kistermelők gazdaságából származó - tej - és bogyósgyümölcs után is elszámolhatja.

(5) A kedvezőtlen termőhelyű nagyüzem termőterülete szerinti helységekben felvásárolt - a (4) bekezdés szerinti - termékek után támogatásra a kijelölt ÁFÉSZ-ek is jogosultak.

(6) A 32. § és a 33. § szerinti árkiegészítést az adóelszámolási iroda folyósítja. Az árkiegészítés igénylésének módját a 12. és 14. számú melléklet tartalmazza."

13. §

Az R. 34. §-a (1), (4), (5) és (7) bekezdései helyébe a következő rendelkezések lépnek:

"(1) A kedvezőtlen adottságú mezőgazdasági termelőszövetkezet és mezőgazdasági szakszövetkezet részére - az illetékes területi szövetség véleményének kikérésével - a megyei pénzügyi és a megyei mezőgazdasági szakigazgatási szerv együttesen, a kedvezőtlen adottságú mezőgazdasági ágazatba sorolt, állami vállalat részére a PM és a MÉM együttesen engedélyezhet fejlesztési hozzájárulást."

"(4) A kedvezőtlen adottságú nagyüzem visszafizetési kötelezettség nélkül fejlesztési hozzájárulást csak akkor - illetve addig a mértékig - kaphat, ameddig az előző évi mérlegében az egy hektár rét- és legelőterület nélküli termőterületre jutó - a telkesítés nyilvántartott értékével csökkentett - nettó állóeszközérték a 40 000 forintot nem haladja meg.

(5) Ha a kedvezőtlen adottságú nagyüzem állóeszközértéke a (4) bekezdésben meghatározott mértéket meghaladja, részére fejlesztési hozzájárulást az ezt meghaladó összegre csak visszafizetési kötelezettség mellett lehet engedélyezni."

"(7) A kedvezőtlen adottságú mezőgazdasági termelőszövetkezet vagy mezőgazdasági szakszövetkezet részére visszafizetési kötelezettséggel engedélyezett fejlesztési hozzájárulás törlesztéséből befolyó összeget a megyei tanács mezőgazdasági és pénzügyi szakigazgatási szerve fejlesztési hozzájárulási alapként köteles kezelni és abból az (1)-(6) bekezdésben foglaltak szerint újabb fejlesztési hozzájárulást adhat."

14. §

Az R. 36. §-ának a helyébe a következő rendelkezések lépnek:

"36. § (1) Az a mezőgazdasági nagyüzem, amely 1983. december 31. előtt termelési adóból visszafizethető fejlesztési hozzájárulást kapott és az 1984. január 1-én életbe lépő új termelési adókulcsok miatt a létrehozott tevékenység termelési adója a PM által előírt törlesztésre nem nyújt fedezetet, a (2)-(4) bekezdésben foglalt feltételekkel a visszafizetés ütemét módosíthatja.

(2) A mezőgazdasági nagyüzem akkor módosíthatja a visszafizetési ütemet, ha a hozzájárulásból megvalósított nem mezőgazdasági tevékenység éves termelési adójának száz százaléka sem nyújt - az előírt határidőn belül - fedezetet a visszafizetésre.

(3) A visszafizetési ütem módosítása esetén a mezőgazdasági nagyüzem köteles a hozzájárulásból megvalósított tevékenység teljes éves termelési adóját törlesztésre fordítani, de a törlesztés időtartama így sem haladhatja meg a nyolc évet. Ha a termelési adó az előbbiek szerint sem nyújt fedezetet a visszafizetésre, akkor a hiányzó részt évente, arányosan a fejlesztési alapból kell fedezni.

(4) Azok a mezőgazdasági nagyüzemek, amelyeknél a hozzájárulásból létrehozott tevékenység termelési adója 1984. január 1-én megszűnik, bármely más, nem mezőgazdasági tevékenységük termelési adójának terhére eleget tehetnek visszafizetési kötelezettségüknek. Ha más termelési adókötelezett tevékenységet nem folytatnak, akkor a 35. § (7) bekezdése szerint kell törleszteni. A visszafizetésnek mindkét esetben legfeljebb nyolc év alatt lehet eleget tenni."

15. §

Az R. 38. §-a (2)-(3) és (8)-(9) bekezdéseinek a helyébe a következő rendelkezések lépnek:

"(2) A PM a MÉM-mel egyetértésben felmentést adhat a 6. § (4), 8. § (1)-(3), a 13. § (3) és a 14. § (3), a 15. § (3), a 17. § (2) és a (4) bekezdésben foglaltak alól.

(3) Az illetékes adóhatóság legfeljebb két évre halasztást adhat a 17. § (4) és a 21. § (5) bekezdésében foglalt kötelezettségek teljesítésére."

"(8) 1984. évben a megyei pénzügyi és a megyei mezőgazdasági szakigazgatási szerv azoknak a nem kedvezőtlen adottságú termelőszövetkezeteknek, szakszövetkezeteknek is engedélyezhet gépvásárláshoz fejlesztési hozzájárulást, visszafizetési kötelezettség nélkül, amelyek az indokolt gépbeszerzéshez tartalékalappal nem rendelkeznek. A mezőgazdasági ágazatba sorolt állami vállalatnak ezt a támogatást a PM engedélyezheti a MÉM-mel egyetértésben. A támogatás legfeljebb az MJR. 48/A. § (3) bekezdés d) pontja szerinti mértéknek megfelelő és tartalékalappal nem fedezhető összeg erejéig engedélyezhető.

(9) Az 1984. január 1. napja előtt kiadott okiratok alapján elkezdett beruházások támogatását, valamint az 1983. évet érintő termelési (üzemviteli) támogatásokat még az adott időszakban érvényes jogszabályok előírásai szerint kell elszámolni."

16. §

Az R. 1., 6., 8., 10., 12. számú melléklete e rendelet melléklete szerint módosul, illetőleg a 7., 11. és 14. számú melléklet helyébe e rendelet melléklete lép.

17. §

Ez a rendelet 1984. január 1-én lép hatályba. Egyidejűleg az R. 18. §-a, 22. §-a és 23. §-ának (1) bekezdésében a 22. § (3) bekezdésére való hivatkozás, továbbá a 38. § (5)-(7) bekezdése hatályát veszti.

Dr. Hetényi István s. k.,

pénzügyminiszter

Váncsa Jenő s. k.,

mezőgazdasági és élelmezésügyi miniszter

Melléklet a 40/1983. (XI. 12.) PM-MÉM számú együttes rendelethez

1. Az R. 1. számú mellékelete az alábbi 5. és 6. ponttal egészül ki:

"5. Almatelepítéshez támogatás csak az almatermelésre szakosodott gazdaságokban, tájkörzetekben adható. A támogatás feltétele, hogy az ültetvény-felület összességében ne növekedjék, tehát a telepítési engedély kiadását ültetvénykivágáshoz kell kapcsolni.

A kijelölt tájkörzetek tételes felsorolását a megyei mezőgazdasági szakigazgatási szervnél lévő kimutatások tartalmazzák.

6. A fajtaváltás érdekében átoltásra került fiatal ültetvényeknél az átoltás költségeit a termőre fordulást követő két évben megosztva lehet elszámolni."

2. Az R. 6. számú mellékletének 2. pontja helyébe a következő rendelkezés lép, egyidejűleg a 3. pontja hatályát veszti.

"2. Talajvédelmi és vízrendezési munkákhoz támogatást csak annak a mezőgazdasági nagyüzemnek lehet engedélyezni, amely a korábban megvalósított meliorációs létesítmények fenntartási munkáit rendszeresen elvégezte és ahol az üzemi művek csatlakozását a közcélú befogadók lehetővé teszik."

3. Az R. 7. számú melléklete helyébe a következő melléklet lép:

"7. számú melléklet a 21/1980. (X. 27.) PM-MÉM számú együttes rendelethez

Támogatásban részesíthető meliorációs munkák

1. Meliorációs beruházás körébe tartozó munkák:

a) Meliorációs munkák különböző szintű tervkészítése. (A mezőgazdasági és élelmezésügyi miniszter külön rendeletében szabályozott módon elkészített különböző szintű meliorációs tervek, megvalósítási térkép készítése.)

b) Talajvédelmi munkák:

- sáncolás,

- övárok, övgát létesítése,

- vízmosás-kötés,

- vegyes vagy burkolt vízlevezető,

- terasz építés (ültetvénytelepítést megelőzően),

- gyepsáv-cserjesáv létesítése,

- talajvédelmi gyepesítés.

c) Vízrendezési munkák:

- nyílt vízlevezető árok,

- talajcsövezés,

- talaj csövezéshez a kivitelezési tervdokumentációban előírt mélylazítás,

- műtárgyak,

- árvízcsúcs-csökkentő víztározó.

2. A MÉM és a megyei mezőgazdasági szakigazgatási szerv által kijelölt térségben, térségi melioráció keretében az 1. pontban foglaltakon felül a támogatás alapjának kiszámításánál figyelembe vehetők még az alábbiakban felsorolt - beruházásnak egyébként nem minősülő - meliorációs munkák költségei is.

a) Területrendezési munkák:

- tereprendezési munkák.

- vízmosás-bedöntés,

- felesleges utak, árkok megszüntetése,

- elhagyott tanyahelyek, épületek helyeinek elegyengetése,

- az előzőekhez kapcsolódó irtási munkák,

- táblásítás, földúthálózat-kialakítás.

b) Talajjavítási munkák:

- kémiai anyagokkal (mész, gipsz, lignites gipsz, cukorgyári mésziszap, lápi mész és egyéb ipari melléktermék),

- gépi digózás,

- szerves anyagokkal (lápföld, tőzeg, stb.) kivéve a szervestrágyát,

- a fenti munkák kombinált megoldásai."

4. Az R. 8. számú mellékletének II/2/b pontjához tartozó lábjegyzet a következőre módosul:

"Ha tárgyévi átlagos anyaállomány kisebb a támogatással kialakított anyaállománynál, a visszafizetési kötelezettség: (előző évi 1/9. sor - tárgyévi 1/10. sor) X 700, legfeljebb azonban a tárgyévben igényelt, illetve az azt megelőző két évben igénybe vett és még vissza nem fizetett forgóalap támogatás összege. A visszafizetést a forgóalap terhére kell teljesíteni."

5. Az R. 10. számú mellékletének a) pontja, b) pontjának bevezető szövege és a külön árkiegészítést megállapító táblázat helyébe a következő rendelkezések lépnek, és a melléklet az alábbi c) ponttal egészül ki:

"a) Az alapárkiegészítés mértéke.

Az alapárkiegészítés minden termőtájon a növénytermelés (beleértve a fűszénát, kivéve a virágot, dísznövényt) és az állattenyésztés nettó árbevétele után jár.

Az 1980. január 1. után épült sertés- és baromfi férőhelyeken termelt árura árkiegészítés nem jár. Az 1980. január 1. után rekonstruált férőhelyeken termelt áru értékét a régi és a rekonstrukció utáni férőhelyek arányában meg kell bontani, a régi férőhelyekre jutó érték után az árkiegészítés elszámolható.

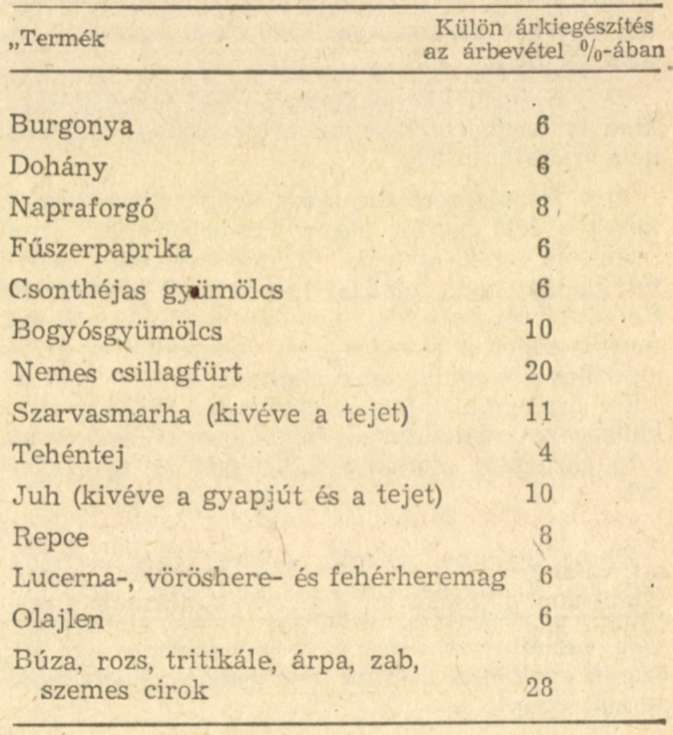

b) Termőtájanként megállapított külön árkiegészítés.

A kedvezőtlen termőhelyű nagyüzemet - a kijelöléssel és a kategóriába sorolással egyidejűleg - a kijelölő szerv a 7 termőtáj egyikébe sorolja. A 14,1 aranykorona alatti szántóterületű kedvezőtlen adottságú nagyüzem közigazgatási fekvésének megfelelően sorolja magát a 7 termőtáj egyikébe. Ezek a nagyüzemek tájkörzetenként a következő termékek után kapnak külön árkiegészítést."

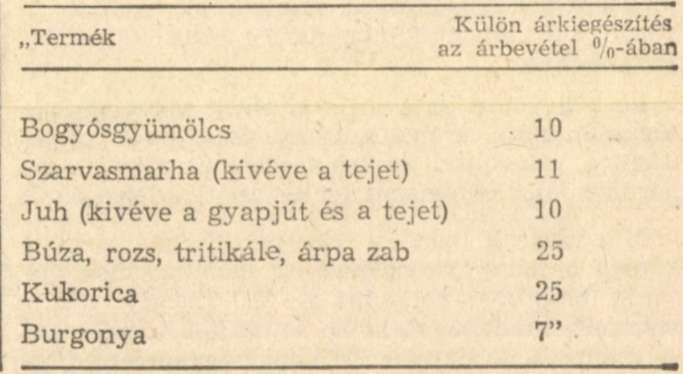

c) Termőtájtól független külön árkiegészítés.

6. Az R. 11. számú melléklete helyébe a következő melléklet lép:

"11. számú melléklet a 21/1980. (X. 27.) PM-MÉM számú együttes rendelethez

Az árkiegészítés kiszámítása

A) A rendelet alkalmazása szempontjából árbevételnek csak a nettó árbevétel számít. Kiszámításakor azonban az alábbiakban felsorolt esetekben a saját termelésűnek minősülő termékeket a következők szerint kell értékelni:

a) gazdasági társaságnak átadott, valamint saját vagy gazdasági társulásban fenntartott árusítóhelyen eladott termékeket termelői áron;

b) az üzemi konyhán felhasznált termékeket a felvásárlási áron számított érték alapján;

c) a leellett és tenyésztésbe állított (saját tenyésztésű és vásárolt) előhasi üszők darabonként 30 000 Ft-tal, a kocasüldők darabonként 5000 Ft-tal, a jerkék darabonként 1500 Ft-al számított értéke alapján;

d) a háztáji, illetve illetményföld megváltására kiadott termék értéke az árkiegészítés alapjába nem számítható be;

e) a feldolgozott formában értékesített termékeket a feldolgozott alapanyag-értékesítési áron számított értéke alapján. A mesterségesen szárított dohány nem minősül feldolgozott terméknek. Ha a feldolgozott alapanyagból a mezőgazdasági nagyüzemnél értékesítés nem volt, akkor az árkiegészítés elszámolásának alapja a termék értékesítési ára, csökkentve a feldolgozás szűkített önköltségével, valamint a feldolgozásra arányosan jutó gazdasági általános költséggel és nyereséggel.

B) Az igénybe vehető árkiegészítés összegét úgy kell kiszámítani, hogy a különböző (árkiegészítésben részesülő) termékek nettó árbevételének, valamint az alap- és külön árkiegészítés 10. számú melléklet szerinti mértékének szorzatából le kell vonni:

a) minden olyan szántóföldön termelt, vásárolt termék beszerzési áron Számított értékének az ezekre meghatározott alap- és külön árkiegészítési kulcsokkal szorzott összegét, amely saját termékként árkiegészítésben részesülhet, kivéve a vásárolt vetőmagot (vetőgumót) a lédús- és szálastakarmányt.

Le kell vonni azonban a vásárolt vetőmag (vetőgumó) utáni árkiegészítést akkor, ha a nagyüzem a vásárolttal azonos fajtájú és azonos szaporítási fokú vetőmagot (vetőgumót) értékesít.

b) a vásárolt ipari és keveréktakarmányok - kivéve a keveréktakarmányok előállításához vásárolt premixet, valamint az ITJ szerint élelmiszeripari mellékterméknek minősülő termékeket - mennyisége alapján 100 kilogrammonként, függetlenül azok összetételétől. 300 forint egységárat alapul véve a besorolás szerinti alap és kalászos gabonára megállapított külön árkiegészítés szorzatát.

Az év folyamán vásárolt takarmány mennyiségéből nem kell levonni azt a mennyiséget, amelyet az árkiegészítésben nem részesülő állat, állati termék termeléséhez a tárgyévben használt fel a nagyüzem. Amelyik állatnál csak alapárkiegészítés van, annak takarmányozására felhasznált vásárolt takarmány miatt a levonást csak az alapár-kiegészítéssel kell végrehajtani;

e) minden vásárolt szőlő- és gyümölcstermesztési termék beszerzési áron számított értékének az ezekre meghatározott árkiegészítési kulcsokkal szorzott összegét;

d) minden olyan vásárolt állat, vagy állati termék - kivéve a saját felhasználásra vásárolt szervestrágyát - beszerzéskori értékének az ezekre meghatározott alap és külön árkiegészítési kulcsokkal szorzott összegét, amely saját termékként árkiegészítésben részesülhet.

E pont szerinti levonást tbc-mentesítés esetén vagy új állattenyésztési telep feltöltésekor, ha ez utóbbi állománynövekedéssel is jár, a tárgyévben mellőzni kell, ha a tenyésztésbe vétel után elszámolható árkiegészítésre is csak a következő évben lesz jogosult a nagyüzem. Ilyen esetben a vásárlás utáni levonást is a tenyésztésbevételkor kell végrehajtani;

e) a kiselejtezett tenyészállat után a tenyésztésbe vételkor elszámolt árkiegészítés összegét kell levonásba helyezni;

f) nem a mezőgazdasági nagyüzem termőterülete szerinti helység(ek)ben működő nagyüzemben előállított - saját tulajdonban levő - állatok súlygyarapodását.

A levonás összege a súlygyarapodás értékesítési árának, valamint az alap- és külön árkiegészítésnek a szorzata.

A gazdasági társaságnak az árkiegészítés igénylésekor a taggazdaság által átadott, eladott terméket is vásárolt termékként kell számításba venni."

7. Az R. 12. számú mellékletének a) pontja helyébe a következő rendelkezés lép:

"a) Árkiegészítés

A kedvezőtlen adottságú nagyüzemek az árkiegészítést maguk számítják ki. Az árkiegészítés kiszámításának alapjául az értékesítési számlák, belső számlák, a bizonylati szabályzatban meghatározott okmányok szolgálnak. Az árkiegészítést havonta, a tárgyhót követő hónap 15. napjától kell bejelenteni az illetékes első fokú adóhatóságnak. Az esedékes összeg kiutalását formanyomtatványon a fenti határidőig az adóelszámolási irodától kell kérni. Az adóelszámolási iroda a kiutalást az igénylés beérkezésétől számított 6 napon belül teljesíti."

8. Az R. 14. számú melléklete helyébe a következő melléklet lép:

"14. számú melléklet a 21/1980. (X. 27.) PM-MÉM számú együttes rendelethez

Támogatások igénylése