39/1984. (XI. 6.) PM rendelet

az agrár és élelmiszertermelő ágazatok jövedelemszabályozásáról

Az agrár és élelmiszertermelő ágazatok jővedelemszabályozásáról szóló 45/1984. (XI. 6.) MT számú rendelet (a továbbiakban: AJR.) 51. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel), a Szakszervezetek Országos Tanácsával, valamint a Termelőszövetkezetek Országos Tanácsával egyetértésben - a következőket rendelem:

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed az AJR. 1. § (1) bekezdésében meghatározott mezőgazdasági nagyüzemre, továbbá a (2) bekezdésének a) pontjában megjelölt körben az agráripari egyesülésre.

(2) A rendelet egyes rendelkezéseinek hatálya kiterjed továbbá az (1) bekezdésben meghatározott gazdálkodó szervezeteken kívül a rendeletben külön megjelölt gazdálkodó szervezetre.

Földadó

2. §

(Az AJR. 2. §-ához)

A mezőgazdasági nagyüzem és a mezőgazdasági földterülettel rendelkező jogi személyként működő más gazdálkodó szervezet (a továbbiakban együtt: földhasználó nagyüzem) adókötelezettsége akikor is fennáll, ha az adóköteles területet nem műveli meg, vagy nem rendeltetésének megfelelően hasznosítja.

3. §

(Az AJR. 3. §-ához)

(1) A háztáji föld helyetti termény- vagy pénzjuttatás esetén az adómentesség a juttatások alapját képező terület nagyságának a művelési ág (csoport) üzemi átlagával számított aranykorona értéke után vehető igénybe.

(2) Az ideiglenes mentesség időtartama a következő:

a) szőlő 4 érv,

b) cellulóznyárfa 10 év,

c) dió és gesztenye 10 év,

d) alma és körte alacsony- és közepes-törzsű telepítés esetén 8 év, termőkaros telepítés esetén 5 év;

e) alacsony- és közepes-törzsű cseresznye, meggy, valamint kajszi, szilva és mandula 6 év,

f) birs 5 év,

g) őszibarack 4 év,

h) köszméte, piros- és feketeribiszke 3 év,

i) málna 2 év,

j) szamóca 1 év.

(3) Az ideiglenes mentességre vonatkozó kérelmet legkésőbb a telepítés befejezését követő évben, a földadó bevallás határidejéig kell az adóhatósághoz beadni.

(4) Az ideiglenes mentesség akkor engedélyezhető, ha a kérelmező a telepítés szakszerű előkészítését és befejezését igazolja. Az igazolást cellulóznyárfa-telepítés esetén az erdőfelügyelőségtől, egyéb telepítések esetén a Növénytemesztési és Minősítő Intézettől kell kérni.

(5) Az ideiglenes mentességet általában a telepítés befejezését követő évtől lehet engedélyezni. Ha a telepítés tavasszal fejeződik be és a telepítés következtében a földterület a befejezés évében korábbi rendeltetése szerint nem hasznosítható, akkor az ideiglenes mentesség a telepítés befejezésének évétől engedélyezhető.

(6) Ha az ideiglenes adómentesség iránti kérelmet elkésve nyújtják be, a mentességnek a (2) bekezdésében meghatározott időtartama a késéssel csökken.

4. §

(Az AJR. 4. §-ához)

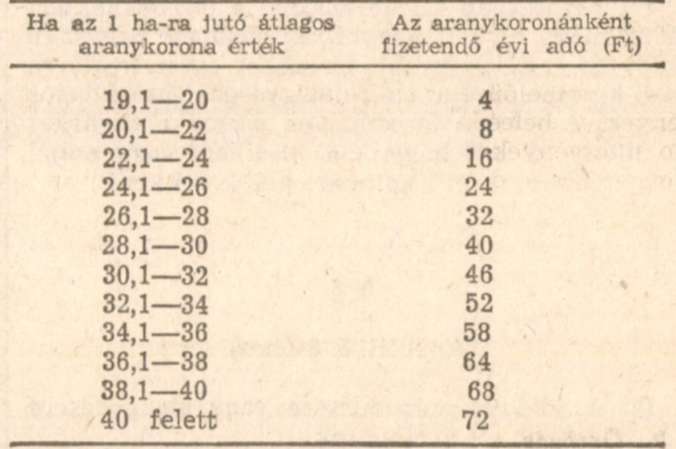

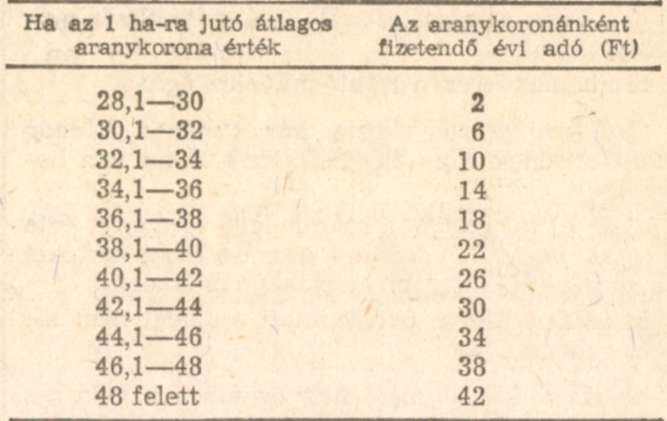

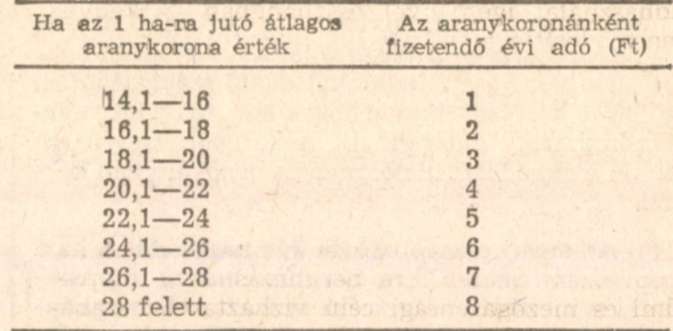

(1) A földadó mértéke a következő:

Szántó

Kert-szőlő-gyümölcsös

Rét-legelő

(2) A hektáronkénti átlagos aranykorona értéket a szántó művelési ágra, a kert-szőlő-gyümölcsös művelési ágcsoportra és a rét-legelő művelési ág-csoportra elkülönítve kell megállapítani, olyan módon, hogy - művelési águknak megfelelően - a háztáji vagy illetményföld, a mezőgazdasági termelés céljára tartós használatra átengedett és a haszonbérbe adott területeket és ezek aranykorona értékét is számításba kell venni.

(3) A földadó alapjának kiszámításánál a használatba adott háztáji vagy illetményföld, a mezőgazdasági termelés céljára tartós használatra átengedett, a haszonbérbe adott terület művelési ágának megfelelő tényleges aranykorona értékével a művelési ág összes aranykorona értékét csökkenteni kell.

(4) Az adóalap kiszámításánál a töredékhektárt 4999 m2-ig el kell hagyni, az 5000 m2 nagyságú vagy az ennél nagyobb töredéket egész hektárra kell kerekíteni. Ha a területegységre jutó átlagos aranykoronaérték töredékszám, akkor a töredéket 9 fillérig el kell hagyni, a 10 fillért vagy annél nagyobb töredéket 1 koronára kell kerekíteni.

5. §

(Az AJR. 5. §-ához)

(1) A földadó mérséklésére vagy elengedésére alapot nyújtó elemi csapások:

a) a jégeső, az árvíz, a belvíz és a tűz: valamennyi adóköteles művelési ágban;

b) a fagy: a szántó, a szőlő és a gyümölcsös művelési ágban;

c) a homokverés: a szántó művelési ágban.

(2) Elemi csapás okozta kár címén a földadó mérséklésének vagy elengedésének akkor van helye, ha

a) az elemi csapás a száron levő terményt érte és a károsodott földterület termése (hozamértéke) 25 százaléknál nagyobb mértékben csökkent;

b) az ár-, illetve belvíz miatt a földet nem lehetett megművelni.

(3) Ha a földhasználó nagyüzemben a kalászos gabonafélék együttesen számított vagy a kukorica hektáronkénti átlag termése az előző három év átlagához képest aszály miatt huszonöt százaléknál nagyobb mértékben csökken - a kárbecslő bizottság javaslatára - a megyei tanács végrehajtó bizottsága pénzügyi feladatokat ellátó szakigazgatási szerve a károsult földterületre eső földadót mérsékelheti vagy elengedheti. A károsult nagyüzem az adó elengedését illetékmentes beadványban kérheti.

(4) Az elemi csapás okozta kár nagyságát a kárt szenvedett terület terméseredményének (hozamértékének) csökkenése százalékában kell megállapítani. A viszonyítási alap az előző három év átlagos terméseredménye (hozamértéke). A kárt az utóhasznosítás hozamértékével csökkenteni kell.

(5) A hozamértéket

a) rögzített áras terményeknél rögzített termelői áron;

b) a hatósági megkötésekkel kialakított árformába tartozó terményeknél hatóságilag megállapított tájékoztató termelői áron;

c) egyéb terményeknél a felvásárló szervezetek által kialakított átlagáron, ennek hiányában szűkített önköltségen

kell meghatározni és növelni kell az Állami Biztosító által térített összeggel.

(6) A károsult földhasználó nagyüzem az adó mérséklését vagy elengedését illetékmentes beadványban az első fokú adóhatóságtól az elemi csapást követő 30 napon belül kérheti. A kérelemben fel kell tüntetni a károsult földrészlet helyrajzi számát, művelési ágát, területének nagyságát és kataszteri tiszta jövedelmét. Az elemi csapást egyidejűleg a földhasználó nagyüzem székhelye szerint illetékes községi, városi tanács végrehajtó bizottsága titkárának is be kell jelenteni.

(7) A keletkezett kár nagyságát a községi, városi tanács végrehajtó bizottságának titkára által kijelölt három tagú kárbecslő bizottság állapítja meg. A kárbecslő bizottságnak meg kell állapítania a kár jellegét és nagyságát, a kárt szenvedett terület nagyságát, valamint azt, hogy a terület a gazdasági év folyamán még használható-e.

(8) A bizottságnak a kár nagyságáról - a terület megjelölésével - jegyzökönyvet kell felvennie. A jegyzőkönyvet a községi, városi tanács végrehajtó bizottságának titkára az első fokú adóhatóságnak - a (3) bekezdésben foglalt kár esetén -a megyei tanács végrehajtó bizottsága pénzügyi feladatot ellátó szakigazgatási szervének küldi meg.

6. §

(1) A földadót az ingatlannyilvántartás földterületi adatai alapján a tárgyév első napján fennálló állapot szerint kell megállapítani. A földadót különféle ráfordításként kell elszámolni.

(2) A földhasználó nagyüzem év közben bekövetkezett szervezeti változása (egyesülés, beolvadás, összevonás, szétválás) esetén a következőképpen kell eljárni:

a) ha a szervezeti változás július 1-ig megtörtént, akkor a jogutódoknak a szervezeti változás miatt módosított adatok alapján kell a földadót kiszámítani, bevallani és befizetni;

b) a július 1 után bekövetkezett szervezeti változásnál a jogutódok a változás előtt megállapított és bevallott adó együttes összegéből a pénzügyileg még nem rendezett részt kötelesek befizetni.

Városi és községi hozzájárulás

7. §

(Az AJR. 6. §-ához)

A városi és községi hozzájárulás megállapításakor a bruttó jövedelmet módosítani kell az agráripari egyesülés és a korlátolt felelősségű társaság által visszaosztott jövedelmekkel a 2. számú mellékletben meghatározottak szerint.

Jövedelemadó

8. §

(Az AJR. 9. §-ához)

(1) A rendelet alkalmazása szempontjából munkadíjnak és munkabérnek (a továbbiakban: munkadíj) a tárgyévre bérköltségként elszámolt pénzbeli és természetbeli juttatás minősül

(2) Az átlagos állományi létszámot az 1. számú mellékletben foglaltak szerint kell meghatározni.

(3) Az egy főre jutó adóalap a (4) bekezdésben foglaltakkal módosított bruttó jövedelem és a (2) bekezdés szerinti átlagos állományi létszám hányadosa.

(4) A jövedelemiadó alapjának megállapításához a tárgyévi bruttó jövedelmet a következőkkel kell módosítani:

a) a mérleg szerinti nyereségből (a továbbiakban: nyereség) képzett nyereségtartalékkal csökkenteni, a nyereségtartalékból év közben az érdekeltségi alapba helyezett valamint az azt terhelő jövedelemadó előleggel és az év végén az eredmény kiegészítésre felhasznált összeggel növelni kell;

b) csökkenteni kell az előző évek veszteségének kigazdálkodására előírt összeg rendezésére felhasznált nyereséggel, továbbá az AJR 33. §-a (2) bekezdésének c) pontjában foglalt jogcímen érdekeltségi alapba helyezett összeggel;

c) csökkenteni kell a szervezetten munkát végző katonák, diákok és tanárok, valamint egyéb üzemek, intézmények dolgozóinak elszámolt munkadíjjal;

d) csökkenteni kell az ár- és belvízvédelemre kirendelt dolgozóknak a készültség ideje alatt, az állategészségügyi zárlat tartama alatt a zárlat alá helyezett fizikai dolgozók és közvetlen termelésirányítók részére kifizetett, valamint a rendkívüli vízszennyeződések elleni védekezéssel kapcsolatos munkadíjjal;

e) csökkenteni kell a termelőszövetkezet tagjától vagy annak örökösétől megváltott földek térítése címén a tárgyév folyamán kifizetett összeggel;

f) növelni kell a számviteli előírások szerint bírságok, büntetések címén különféle ráfordításként elszámolt, a mezőgazdasági nagyüzemet, illetőleg a vízgazdálkodási társulatot terhelő - az áthárításokkal, a kapott kötbérekkel csökkentett, - összeggel. Amennyiben az így meghatározott összeg egyenlegében negatív, a jövedelemadó alapját ilyen címen nem lehet módosítani. Nem növeli az adóalapot a nagyüzemi állattartó telepek után fizetett szennyvízbírság összege.

(5) A jövedelemadó számításánál az adóalapot és az átlagos állományi létszámot módosítani kell az agráripari egyesülés és a korlátolt felelősségű társaság által visszaosztott jövedelmekkel és létszámmal a 2. számú mellékletben meghatározottak szerint.

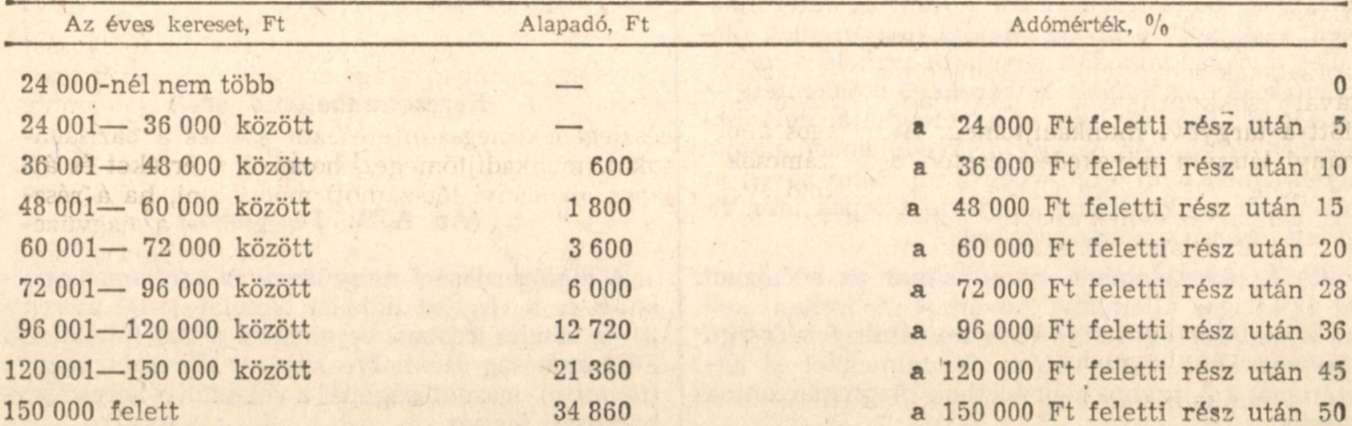

9. §

(Az AJR. 10. §-ához)

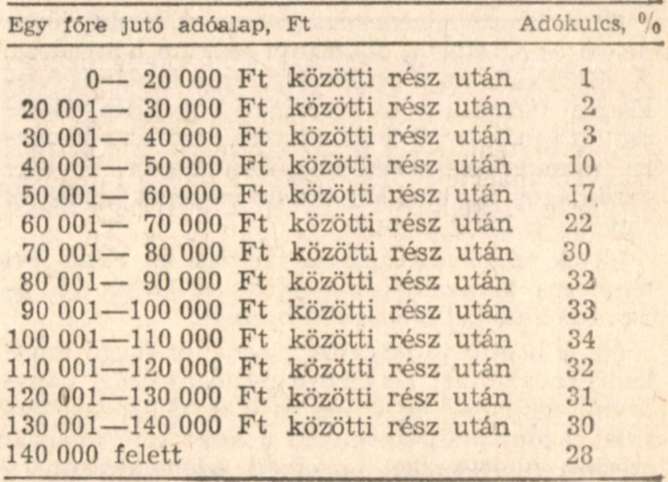

Az egy főre jutó adóalap egyes sávokba eső része utáni adómértékek a következők:

10. §

(Az AJR. 11. §-ához)

(1) Az AJR. 10. §-a (1) és (2) bekezdése alapján számított jövedelemadót a 3. számú mellékletben felsoroltak szerint számított összeggel csökkenteni kell.

(2) A pénzügyminiszter egyéb jövedelemadókedvezményt is megállapíthat

11. §

A gazdasági társaság tagjai megállapodhatnak abban, hogy a nyereséget teljes egészében a nyilvántartással megbízott tagnál hagyják és a tag az abból képzett érdekeltségi alapot adja át. Ebben az esetben a gazdasági társaság nyereségét a nyilvántartással megbízott tag mutatja ki mérlegében és veszi számításba a jövedelemadó alapjának megállapításánál.

Keresetszabályozó adók

12. §

(Az AJR. 12. §-ához)

A mezőgazdasági nagyüzem, az agráripari egyesülés és a vízgazdálkodási társulat 1985. március 31-ig köteles írásban bejelenteni a PM Ellenőrzési Főigazgatóság székhelye szerinti illetékes megyei (fővárosi) igazgatóságánál a választott keresetszabályozási formát

13. §

(Az AJR. 13. §-ához)

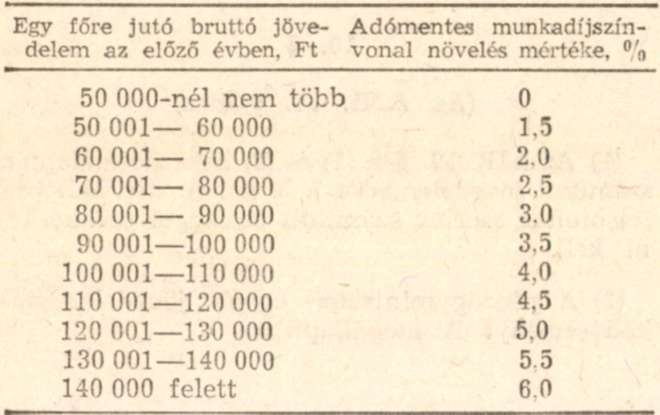

(1) A munkadíjszínvonal az 1. számú mellékletben meghatározott munkadíj tömeg és az átlagos állományi létszám hányadosa.

(2) A bruttó jövedelemszínvonal a bruttó jövedelem és az átlagos állományi létszám hányadosa. A közös vállalat, a betéti társulás, a korlátolt felelősségű társaság és az agráripari egyesülés visszaosztott eredményét is számításba veszi az adómentes munkadíjszínvonal megállapításakor. A taggazdaságok ugyanakkor ezt az összeget kötelesek figyelmen kívül hagyni.

(3) A munkadíjszínvonal bázisa az előző évi tényleges munkadíjszínvonalnak a 17. és 18. §-ban foglaltakkal módosított összege.

(4) A bruttó jövedelemszínvonaltól függő munkadíjszabályozást alkalmazó mezőgazdasági nagyüzem, agráripari egyesülés és vízgazdálkodási társulat a munkadíjszínvonalát a következő táblázat szerinti mértékekkel növelheti adómentesen:

14. §

(Az AJR. 14. §-ához)

(1) A munkadíjtömeg az 1. számú, a hozzáadott érték a 4. számú mellékletben foglaltak szerint számított összeg.

(2) A bázis munkadíjtömeg az előző évi tényleges munkadíj tömegnek a 18. §-ban foglaltakkal módosított összege.

(3) A hozzáadott értéktől függő munkadíjszabályozást alkalmazó mezőgazdasági nagyüzem, az agráripari egyesülés és a vízgazdálkodási társulat bázis munkadíjtömegét a hozzáadott érték előző évhez viszonyított tárgyévi növekedésének minden százaléka után 0,40 százalékkal növelheti adómentesen.

(4) A hozzáadott érték csökkenése esetén a bázis munkadíjtömeget a hozzáadott érték csökkenésének minden százaléka után 0,30 százalékkal csökkenteni kell.

15. §

(1) A munkadíjadó mértéke az adóköteles növekménynek a bázishoz viszonyított első százaléka után 100 százalék, a második százaléka után 300 százalék, minden további növekmény után 500 százalék.

(2) Az AJR. 12. §-a (1) bekezdésének a) és b) pontjában meghatározott keresetszabályozást alkalmazó mezőgazdasági nagyüzem, agráripari egyesülés és a vízgazdálkodási társulat a tárgyévben fel nem használt adómentes növekményt (a továbbiakban: megtakarítás) a következő év(ek) ben adómentesen használhatja fel a 13-14. §-aiban foglaltakon felül.

16. §

(Az AJR. 15. §-ához)

(1) A nagyüzemi keresetadóztatást alkalmazó mezőgazdasági nagyüzem, agráripari egyesülés és vízgazdálkodási társulat a dolgozók nagyüzemből származó, személyenkénti éves keresete alapján -a keresetek sávokra bontásával - a következő táblázat szerinti mértékkel számítja a kereseti adót.

(2) Dolgozónak kell tekinteni minden munkavállalót - kivéve az 1. számú melléklet 6/a) pontjában felsoroltakat - aki az év folyamán munkát végzett és részére munkadíjat számoltak el.

(3) Dolgozónkénti keresetnek kell tekinteni -a (4) bekezdésben foglaltak kivételével - minden, az 1. számú melléklet szerinti, a munkadíj tömegbe beszámító jövedelmet, továbbá az érdekeltségi alapból az egyes dolgozók részére a tárgyév február 16-tól a tárgyévet követő év február 15-ig kiállított bizonylat alapján legkésőbb a tárgyévet követő év március 15-ig kifizetett, az 5. számú melléklet szerinti személyi jövedelemnek számító összeget.

(4) A dolgozónkénti keresetbe nem kell beszámítani, hanem egységesen 6 százalék adót kell fizetni az 1. számú melléklet 1/b) és c) pontja szerinti kedvezményes juttatás, valamint az 5. számú melléklet 1/b)-f) pontjában felsorolt juttatások után.

17. §

(Az AJR. 16. §-ához)

(1) Adókedvezmény illeti meg a bruttó jövedelemszínvonaltól függő munkadíj szabályozást alkalmazó mezőgazdasági nagyüzemet, agráripari egyesülést és vízgazdálkodási társulatot az alábbiak szerint:

a) a "Mezőgazdasági és Erdőgazdálkodási Üzemek Alaptevékenységének Osztályozása" szerint "Zöldségtermelés" (21 ágazatfőcsoport) után;

b) a külön jogszabály alapján a költségvetésből folyósított, munkadíjköltségként elszámolt szakembertámogatás megszűnésének évében a támogatás megszűnése miatti munkadíjtömeg növekedés összege után. Ezzel az összeggel a bázis munkadíjszínvonal növelhető, ha a támogatás megszűnésének évében a mezőgazdasági nagyüzemnek nincs saját forrásból, illetve a Kölcsönös Támogatási Alapból (a továbbiakban: KTA), valamint a Vállalati Együttműködési Alapból nem rendezett vesztesége, vagy alaphiánya;

c) az egyéb foglalkoztatottak nélkül számított átlagos állományi létszám csökkenésekor a létszámcsökkenés és az előző évi munkadíjszínvonal szorzatának megfelelő munkadíjtömeg 30 százalékával csökkenthető a munkadíjadó kiszámítása előtt a tárgyévi munkadíjtömeg. Az átlagos állományi létszám növekedése esetén a létszámcsökkenést az 1982. évhez, illetve az azt követő évek közül annak az évnek az adatához kell mérni, amelyikben az átlagos állományi létszám a legkisebb volt.

(2) Az (1) bekezdés a) pontjában foglalt adókedvezmény igénybevételekor

a) a munkadíjszínvonal megállapításánál a zöldségtermelési munkát végző teljes munkaidőben foglalkoztatottak részére közvetlen munkadíjköltségként elszámolt munkadíjtömeggel és átlag létszámmal a mezőgazdasági nagyüzem tárgyévi és előző évi adatait csökkenteni kell. Az adókedvezményt igénybe vevő mezőgazdasági nagyüzemnek nyilvántartását úgy kell kialakítani, hogy az ellenőrzéshez a szükséges adatok rendelkezésre álljanak. Ha a mezőgazdasági nagyüzem a tárgyévben megszünteti a zöldségtermelést és az előző évben adókedvezményt vett igénybe, az előző évben e címen levont munkadíj tömeget és létszámot nem számíthatja be a bázisba;

b) az átlag létszámot úgy kell kiszámítani, hogy a zöldségtermelésben teljesített munkanapok számát a vasárnapokkal és a nem vasárnapra eső munkaszüneti napokkal csökkentett éves naptári napok számával kell osztani. Teljesített munkanapnak az a nap számolható el, amelyen a dolgozó a munkahelyen megjelent és részére munkadíjat számoltak el;

c) az ágazati főcsoportba tartozó valamennyi ágazat létszám- és munkadíjadatait számításba kell venni.

18. §

(1) A mezőgazdasági nagyüzem, az agráripari egyesülés és a vízgazdálkodási társulat megalakulása (alapítása), egyesülése, beolvadása, összevonása, szétválása esetén a keresetszabályozási rendszer működéséhez szükséges mutatók (munkadíjtömeg, munkadíjszínvonal, bruttó jövedelem, hozzáadott érték, átlagos állományi létszám) bázisát az ágazati miniszter, vízgazdálkodási társulat esetében az Országos Vízügyi Hivatal elnöke - a pénzügyminiszterrel egyetértésben, az illetékes érdekképviseleti szerv véleményének kikérésével - állapítja meg.

(2) A mezőgazdasági nagyüzem és vízgazdálkodási társulat, ha veszteségét, vagy alaphiányát saját, illetve KTA-forrásból, vagy a Vállalati Együttműködési Alapból nem tudja rendezni, a bázisba az adóköteles növekményt - a nagyüzemi keresetadóztatásnál a 20. § szerinti adóköteles növekményt - nem számíthatja be.

(3) Az AJR. 12. § (1) bekezdésének a) és b) pontjában meghatározott munkadíjszabályozást alkalmazó mezőgazdasági nagyüzem, az agráripari egyesülés és a vízgazdálkodási társulat valamely részlegének megszüntetésekor köteles a bázisadatokat (munkadíjtömeget, hozzáadott értéket és átlagos állományi létszámot) módosítani, ha a részleg által folytatott tevékenységet - a nagyüzemen, agráripari egyesülésen, vízgazdálkodási társulaton belül, illetőleg az átadó-átvevő megállapodása alapján más gazdálkodó szervezet keretében - ipari és szolgáltató szövetkezeti szakcsoport, leányvállalat, gazdasági társaság, illetve önálló jogi személy gazdasági társulás tovább folytatja. A bázis módosításánál figyelembe vehető munkadíjtömeget, hozzáadott értéket és átlagos állományi létszámot a következőképpen kell megállapítani:

a) létszámként a ténylegesen átadott, vagy az üzemrészben foglalkoztatottak átlagos állományi létszámát kell figyelembe venni. Átlagos állományi létszám átadása-átvétele esetén a teljes munkaidős és az egyéb foglalkoztatottak adatait külön kell szerepeltetni. A tényleges létszám átadás teljes munkaidős létszámnak minősül;

b) munkadíj tömegként tényleges létszám átadás-átvétel esetén a részleg munkadíjszínvonala és az átadott létszámnak a szorzatát, átlagos állományi létszám átadás esetén a tényleges kifizetést kell - teljes munkaidős, illetve egyéb foglalkoztatott bontásban - figyelembe venni;

c) hozzáadott értéknek az átadó gazdaság egészének adatai alapján számított egységnyi munkadíjra jutó hozzáadott érték és az átadott munkadíjtömeg szorzatát kell tekinteni;

d) a számításnál az átadó megelőző évi, ennek hiányában a tárgyévi üzemeltetés időtartama alatti adatait kell alapul venni.

(4) A bruttó jövedelemszínvonaltól függő munkadíjszabályozási formát alkalmazó mezőgazdasági nagyüzem, agráripari egyesülés és vízgazdálkodási társulat valamely részlegének szerződéses üzemeltetésre való áttérésekor (megszüntetésekor) a részlegben foglalkoztatottak (beleértve a vezetőt is) előző évi munkadíj tömegét és átlagos állományi létszámát köteles a teljes munkaidősök adataiból az egyéb foglalkoztatottak adatai közé átvezetni és ennek megfelelően módosítani a munkadíjszínvonal bázisát. Visszatérés esetén ellenkező irányú bázis módosítást kell végrehajtani.

(5) Üzemrészek átadása-átvétele esetén - ideértve a földcseréket is - a bázisadatokat (munkadíjtömeget, hozzáadott értéket, átlagos állományi létszámot) jegyzőkönyv alapján az átadónak csökkentenie, az átvevőnek növelnie kell. A módosítást a (3) bekezdés a)-d) pontjában foglaltak szerint kell végrehajtani.

(6) A 17. § (1) bekezdésének c) pontjában foglalt kedvezmény igénybevételekor bázis létszámként a módosított adat vehető alapul.

(7) A (3)-(6) bekezdésben foglaltakat évközi változás esetén időarányosan kell alkalmazni.

19. §

(az AJR. 17. §-ához)

(1) Mentes az adókötelezettség alól:

a) az érdekeltségi alapból a tárgyév február 16-tól a tárgyévet követő év február 15-ig kiállított bizonylat alapján legkésőbb a tárgyévet követő év március 15. napjáig kifizetett, az 5. számú melléklet szerinti személyi jövedelemnek a következő táblázat szerint számított összege:

b) a 15. § (2) bekezdésében meghatározott megtakarítás tárgyévi összege.

(2) Ha a mezőgazdasági nagyüzem, az agráripari egyesülés, a vízgazdálkodási társulat az (1) bekezdésben meghatározottnál adómentesen kevesebb részesedési célú jövedelmet számol el érdekeltségi alapja terhére és a tárgyévben nincs érdekeltségi alaphiánya, az adómentesen elszámolható és a ténylegesen elszámolt összeg különbözetével csökkentheti a munkadíjadó alapját. Ez az összeg azonban a bázisba nem számítható be.

(3) A (2) bekezdésben foglaltak alkalmazása nem zárja ki a részesedési adó melletti személyi jövedelem elszámolást.

(4) A közös vállalattól, a betéti társulástól, a korlátolt felelősségű társaságtól és az agráripari egyesüléstől visszaosztott eredményt - az igazgató tanács döntésétől függően - egységesen, teljes egészében, vagy a felsorolt szervezeteknél, vagy a taggazdaságoknál kell az egy főre jutó nyereség megállapításánál figyelembe venni.

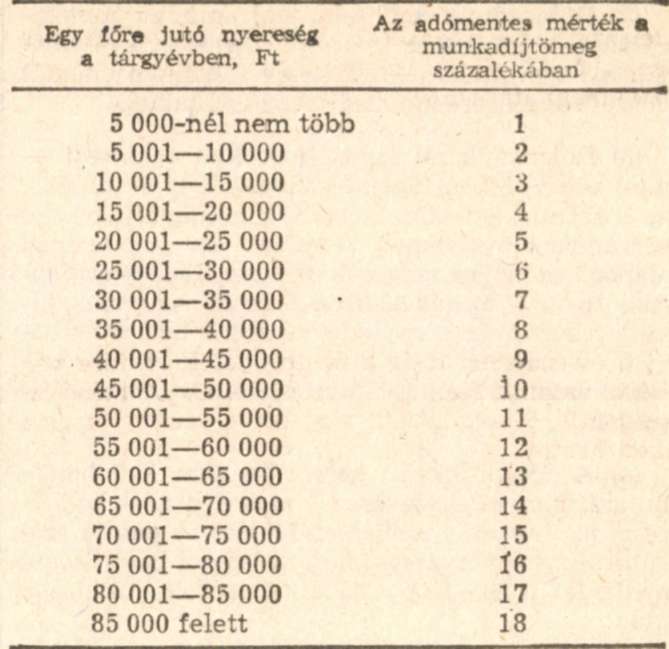

20. §

(1) Az a nagyüzemi keresetadóztatást alkalmazó mezőgazdasági nagyüzem, agráripari egyesülés és vízgazdálkodási társulat, amelyben a 100 forint keresetre jutó hozzáadott érték az előző évhez viszonyítva csökken és az egy főre jutó kereset 5,5 százaléknál nagyobb mértékben haladja meg az előző évi egy főre jutó keresetet, az 5.5 százalékot meghaladó növekmény után 250 százalék adót köteles fizetni az AJR. 18. §-ában meghatározott forrásból.

(2) Az egy főre jutó kereset a 16. § (3) és (4) bekezdése alapján megállapított összes keresetnek és az 1. számú melléklet szerinti átlagos állományi létszámnak a hányadosa. Az 1984. évi összes keresetet a 42. § (3) bekezdésében foglaltak szerint kell meghatározni.

Termelési adó

21. §

(az AJR. 19. §-ához)

(1) Termelési adót a megrendelők részére végzett, valamint az értékesítés céljára történő, az AJR 19. §-ában meghatározott tevékenység után kell fizetni.

(2) Az adót annak kell megfizetnie, akinél a tevékenység ellenértékeként az árbevétel megjelenik.

(3) A termelési adót akkor is meg kell fizetni, ha az adóköteles tevékenységet engedély nélkül folytatják.

(4) A vízgazdálkodási társulat nem alapfeladatai körébe tartozó tevékenységének a 4/1978. (XII. 12.) OVH számú rendelkezés 6-7. §-ában és e tevékenységekhez kapcsolódóan a 9. §-ában felsoroltakon kívüli tevékenysége minősül.

22. §

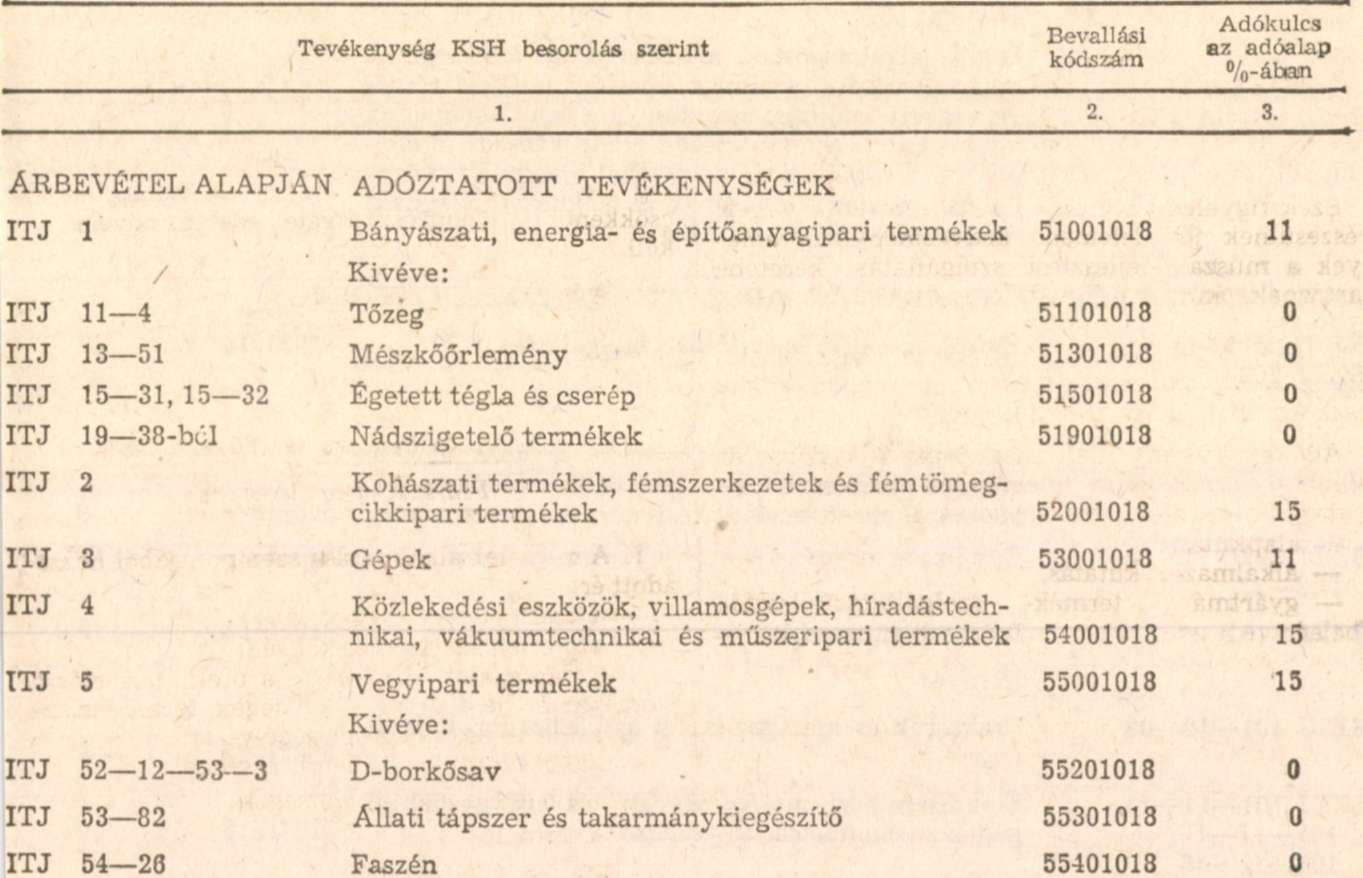

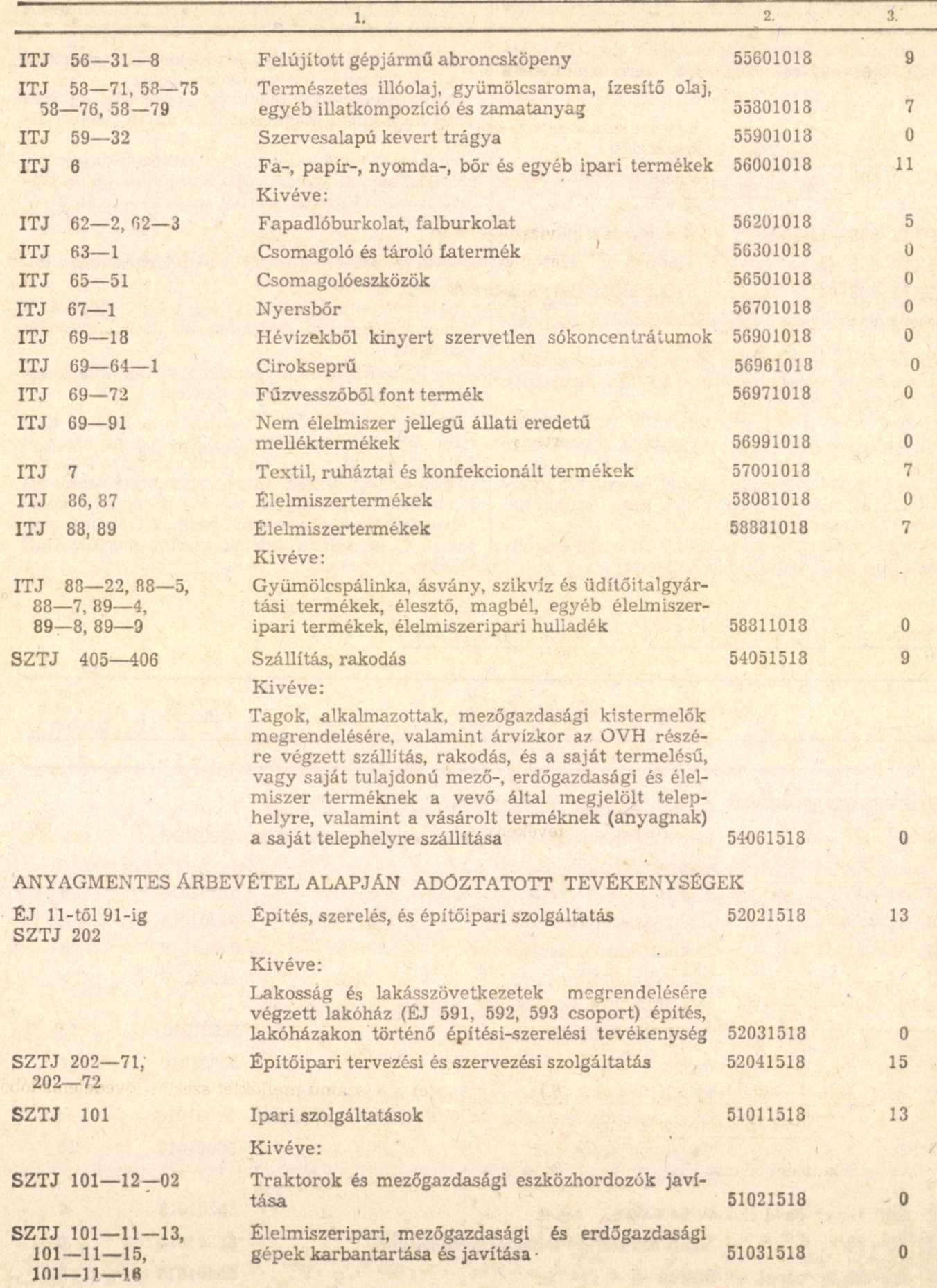

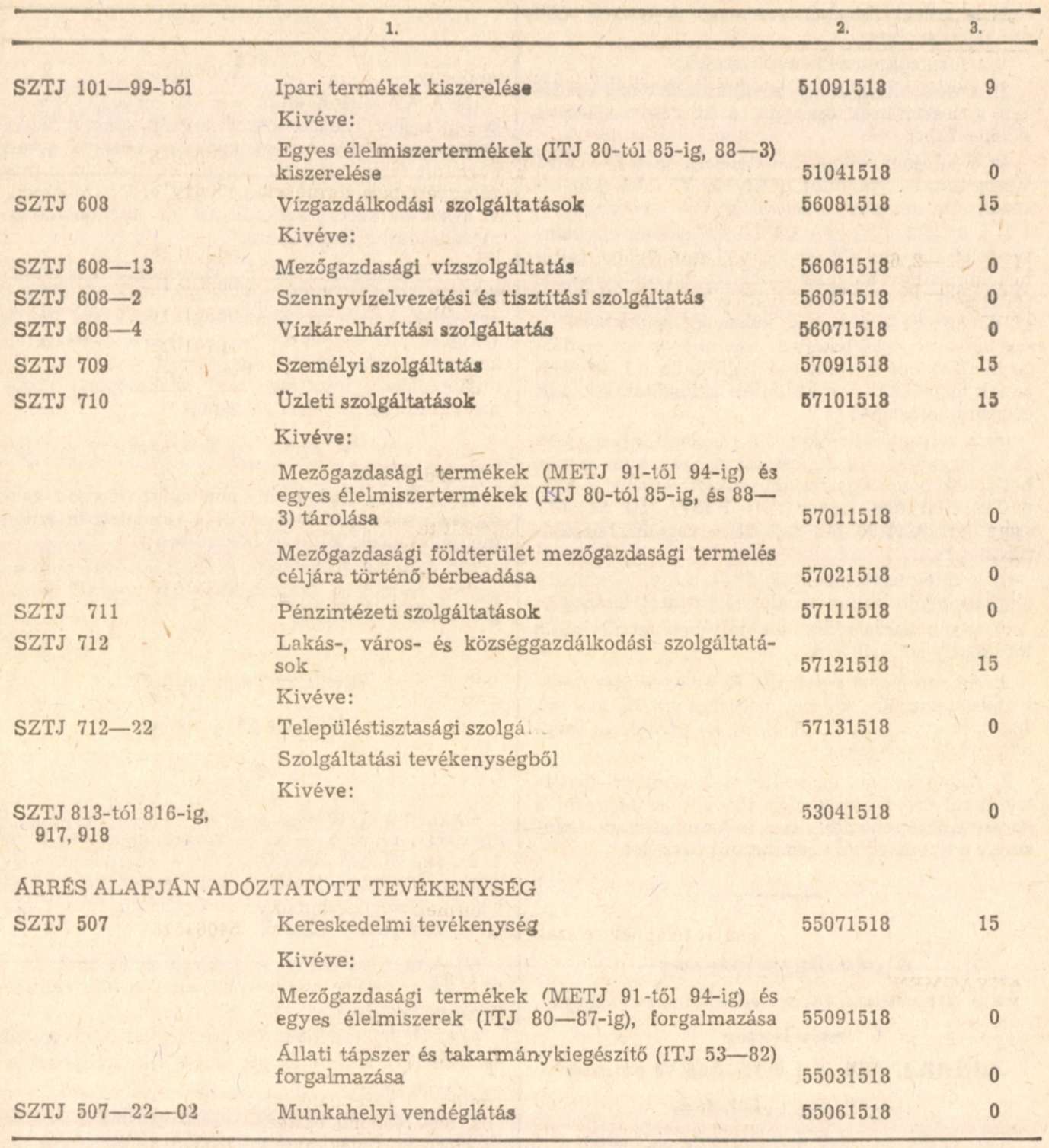

(1) A termelési adókötelezettség szempontjából a tevékenység meghatározásánál a Központi Statisztikai Hivatal mindenkor érvényes tevékenység meghatározását kell alapul venni. A tevékenységek besorolásánál a KSH Ipari Termékek Jegyzékében (ITJ), Mezőgazdasági és Erdészeti Termékek Jegyzékében (METJ), Szolgáltatási Tevékenységek Jegyzékében (SZTJ), és az Építményjegyzékben (ÉJ) foglaltak szerint kell eljárni.

(2) Az adókötelezettség szempontjából a félkésztermék, illetve a termék részegységeinek előállítása termékelőállításnak minősül, ami után a munkafolyamat eredményeként létrejövő tennék, ennek hiányában a végtermék ITJ-besorolás szerinti termékelőállításra érvényes adókulccsal kell adózni.

23. §

(az AJR. 20. §-ához)

(1) A termelési adókötelezettség alóli mentesség szempontjából

a) mezőgazdasági szolgáltatásnak az SZTJ 303-as osztályába sorolt tevékenységek;

b) erdőgazdálkodási szolgáltatásnak az SZTJ 304-es osztályába sorolt tevékenységek;

c) baromfi és tojásfeldolgozó-ipari termékelőállításnak az ITJ 81-es termékfőcsoportjába, tartósítóipari termékelőállításnak az ITJ 83-as termékfőcsoportjába, boripari termékelőállításnak az ITJ 88-3-as termékcsoportjába, húsipari termékelőállításnak az ITJ 80-as termékfőcsoportjába, malomipari termékelőállításnak az ITJ 84-es termékfőcsoportjába, tejipari termékelőállításnak az ITJ 82-es termékfőcsoportjába, cukoripari termékelőállításnak az ITJ 85-ös termékfőcsoportjába, fűrész- és lemezipari termékelőállításnak az ITJ 61-es termékfőcsoportjába sorolt termékek előállítása, bérhűtésnek az SZTJ 101-99 főcsoportjából a bérben végzett hűtőtárolás;

d) meliorációs munkának az ÉJ 318-as csoportjába sorolt építmények létrehozása és az SZTJ 303-11-es főcsoportjába sorolt meliorációs szolgáltatások minősülnek.

(2) Mentes a termelési adókötelezettség alól:

a) a jogi személy gazdasági társulásnak a tagja részére, valamint tagjának a jogi személy gazdasági társulás részére végzett termékelőállító és egyéb tevékenysége. Ha a gazdasági társulás tagja a gazdasági társulás részére emiatt adómentesen végez termékelőállítást, szolgáltatást, vagy építési-szerelési munkát, és azt a társulás nem saját maga használja fel, hanem értékesíti akár egy másik tagja részére is, a termelési adót a gazdasági társulásnak kell megfizetnie, mintha az adóköteles tevékenységet maga végezte volna. Az előzőek szerint kell értelemszerűen eljárni, ha a gazdasági társulás végez hasonló tevékenységet a tagjai részére. Ugyanez vonatkozik az agráripari egyesülésre és résztvevőire is;

b) a nem jogi személy gazdasági társulás a tagjai részére, illetve a tagja a nem jogi személy gazdasági társulás részére végzett műtrágya, növényvédőszer, gép és gépalkatrész forgalmazása után;

c) az élelmiszer csomagolás céljára, a hús-, malom-, cukor-, hűtő-, konzerv-, baromfi és tejipari szakágazatba tartozó vállalatok, valamint mezőgazdasági nagyüzemek (agráripari egyesülés) részére értékesített egyes csomagolóeszköz (ITJ 22-81-11, ITJ 28-34-1, ITJ 28-35, ITJ 28-39-3, ITJ 28-39-7, ITJ 28-3-10, ITJ 57-7) és a boripari vállalatok, valamint mezőgazdasági nagyüzemek részére értékesített parafadugó (ITJ 63-29-12);

d) az (1) bekezdés c) pontja szerint termelési adó mentesen előállítható termék bérmunka formájában történő előállítása.

24. §

(az AJR. 21. §-ához)

(1) A termelési adó alapjának megállapítása szempontjából:

a) nettó árbevétel az adóköteles tevékenység ellenértékeként elszámolt bevétel fogyasztói forgalmi adóval és fogyasztási adóval csökkentett, illetve az árbevételbe beszámító árkiegészítéssel növelt összege; árbevételen a kiszámlázott, valamint a készpénzforgalom útján elért összeget kell érteni, amely után az adókötelezettség az alvállalkozó, vagy a bérmunkát teljesítő adókötelezettségétől függetlenül fennáll;

b) anyagköltséggel csökkentett árbevétel a tevékenység érvényes rendelkezések szerint számított ellenértéke, amelyet csökkenteni kell az adó megállapításának (bevallásának) időszakában az adókulcs alá tartozó tevékenységre elszámolt -számviteli előírások szerinti - közvetlen anyagköltséggel, továbbá az alvállalkozók által végzett munka ellenértékével;

c) árrés a nettó árbevétel és az eladott áruk beszerzési értékének a különbözete. A kereskedelmi és idegenforgalmi szolgáltatásnál (SZTJ 507-4, 507-5) árrésnek a szolgáltatás díját kell tekinteni.

(2) Ha a termékelőállításhoz eltérő adóalapú, illetve adókulcsú egyéb tevékenység - kivéve a saját termelésű termékek kiszerelését - is kapcsolódik, illetve ha a mezőgazdasági nagyüzem, az agráripari egyesülés és vízgazdálkodási társulat az egyéb tevékenysége keretében eltérő adóalapú, illetve adókulcsú termékelőállítást is végez, az adóalap megállapítása szempontjából külön kell választani az előállított termék és az egyéb tevékenység árbevételét és az azokra meghatározott adókulcsok szerint kell az adót fizetni. Ebben az esetben a saját előállítású termék, illetve egyéb tevékenység után fizetendő termelési adó kiindulási alapja az árszabályozó rendelkezések szerint megállapított termelői ár, ennek hiányában a kis-és nagykereskedelmi (irány) árréssel csökkentett fogyasztói ár. Saját termelésű termékek kiszerelt formában történő értékesítésekor a kiszerelés után külön adókötelezettség nincs, a kiszerelés költsége benne van az eladott termék árában és azzal együtt kell utána adózni.

(3) Saját előállítású göngyöleg értékesítésekor a termelési adót abban az esetben is meg kell fizetni - a göngyöleg ITJ besorolása alapján -, ha azt a termékkel együtt értékesítik.

25. §

(1) Az átalányelszámolásos rendszerben üzemeltetett részleg tevékenysége után a termelési adót havonta a mezőgazdasági nagyüzem fizeti. Az adót év közben a megállapodás szerinti árbevételből kiindulva kell meghatározni és év végén a tényleges árbevételre kell helyesbíteni. Ha a tevékenység adóalapja az anyagköltséggel csökkentett árbevétel, az árbevételt csökkenteni kell a megállapodás szerinti árbevételből és anyagköltségből számított anyaghányadnak megfelelő (kalkulált) anyagköltséggel.

(2) A szerződéses rendszerben üzemeltetett részleg (egység) tevékenysége után a termelési adó alapja a szerződés szerinti árbevétel. Ha a tevékenység adóalapja az anyagköltséggel csökkentett árbevétel, a szerződés szerinti árbevételt csökkenteni kell a szerződéses üzemeltetésbe adást megelőző évi tényleges anyaghányaddal. Ha a tevékenység adóalapja az árrés, a szerződés szerinti árbevételnek az árhatósági rendelkezések szerinti irányárréssel számított összege után kell az adót fizetni. Amennyiben egy részlegen belül különböző adóalapú, illetve különböző adókulcs alá tartozó tevékenységet folytatnak, az adóalapot a szerződéses üzemeltetésbe adást megelőző év tényadatai alapján, annak megfelelő arányban meg kell bontani.

26. §

A termelési adó kulcsait a 8. számú melléklet tartalmazza.

27. §

(az AJR. 22. §-ához)

(1) Az AJR 22. §-a szerinti adókedvezmény az eredmény javára vagy közvetlenül az érdekeltségi alap növelésére számolható el.

(2) A kedvezményt a gazdasági társaság tevékenysége után a nyilvántartással megbízott tag a kedvezményre jogosultak eredményből való részesedése (ennek hiányában a vagyoni hozzájárulása, vagy egyéb értékelhető, szerződésben rögzített közreműködés részaránya) és termelési adóvisszatartási jogosultságuk mértéke alapján veheti igénybe. Ezt az összeget a nyilvántartással megbízott tag az év végi mérleg összeállítása előtt átadja a kedvezményre jogosultaknak, amit azok az eredményük javára vagy közvetlenül az érdekeltségi alapjuk növelésére használhatnak fel.

28. §

A mezőgazdasági nagyüzem a városi és községi hozzájárulása, a jövedelemadója, a munkadíj-, kereseti- és részesedési adója, a termelési és felhalmozási adója megállapításánál a keretében működő mezőgazdasági szakcsoport közös tevékenységének az adatait is köteles számításba venni.

Szociális és kulturális alap

29. §

(Az AJR. 28. §-ához)

(1) A mezőgazdasági nagyüzem, az agráripari egyesülés, a mezőgazdasági, élelmiszeripari vagy erdőgazdasági ágazatba sorolt egyesülés (a továbbiakban: egyesülés) és a vízgazdálkodási társulat - különféle ráfordításként elszámolva - közvetlenül szociális és kulturális alapjába helyezheti a következő összegeket:

a) az 1. számú mellékletben meghatározott tárgyévi átlagos állományi létszámra vetítve évenként a Minisztertanács által az állami költségvetés jóváhagyásakor meghatározott összeget. A szerződéses üzemeltetési formában működő üzleteknél és részlegeknél a létszámba a vezető is beleértendő;

b) a tanulmányi és társadalmi ösztöndíjat;

c) az átlagos állományi létszám számításánál figyelembe nem vett szakmunkástanulók, a szakmunkásképzésben részt vevő szakközépiskolai tanulók és az időszakos munkában foglalkoztatott tanulók étkeztetésével kapcsolatban a tanuló létszámra számítva, fejenként és naponként az élelmezési költség rezsiköltséggel és térítési díjjal csökkentett összegét;

d) a gyermekintézmények bevételekkel csökkentett ténylegesen felmerült fenntartási és üzemeltetési költségét (nettó működési költség), legfeljebb az ellátott átlagos gyermeklétszám alapján képzett, az adott évre érvényes, a változó költségeket tartalmazó normarész és a férőhelyi létszám alapján képzett, az adott évre érvényes állandó költségeket tartalmazó normarész együttes összegéig;

d) a szociális, kulturális, sport célú és egészségügyi (a továbbiakban: jóléti) állóeszközök fenntartási költségeit, az üzemi étkezés rezsiköltségeként ténylegesen elszámolt kiadásokat, valamint a továbbképzés számlázott étkezési díjának rezsihányadát. A közösen használt jóléti állóeszközök állóeszközfenntartási költségeit az igénybe vevők a különféle ráfordítás terhére külön megállapodás szerint megtéríthetik az állóeszköz kezelőjének (tulajdonosának), a kapott összeget a kezelő (tulajdonos) különféle bevétel címén számolja el.

(2) Az (1) bekezdés a) pontja szerinti összeget negyedévenként lehet elszámolni a szociális és kulturális alapba helyezni.

(3) A saját gyermekintézménnyel nem rendelkező mezőgazdasági nagyüzem, egyesülés, agráripari egyesülés és vízgazdálkodási társulat a gyermekintézményt kezelő (üzemeltető) részére átutalt összegből legfeljebb az általa ott elhelyezett gyermekenként az (1) bekezdés d) pontjában meghatározott norma szerint számított összeget számolhatja el különféle ráfordításként és helyezheti az alapba.

(4) A termelőszövetkezetek és az érdekképviseleti szervek közösen fenntartott üdülőiben a szervezett hazai üdültetésben részt vevő termelőszövetkezeti tagok üdülési költségeinek a tagok által nem térített részét a termelőszövetkezet különféle ráfordításként számolhatja el és a szociális és kulturális alapba helyezheti.

(5) Az a mezőgazdasági nagyüzem, agráripari egyesülés, egyesülés és vízgazdálkodási társulat, amelynek a 40/1979. (XI. 1.) PM számú rendelet 27. §-a szerinti létszámarányosan képezhető bázisévi alaprésze

a) az (1) bekezdés a) pontja szerint megállapított összegnél kisebb, az elszámolható mértéket évente 100 forinttal, legfeljebb azonban az (1) bekezdés a) pontja szerint megállapított összegig emelheti;

b) az (1) bekezdés a) pontja szerint megállapított összeggel megegyezik, vagy ennél magasabb, az elszámolható mértéket nem emelheti.

(6) Az (1)-(5) bekezdésben foglaltakon kívül közvetlenül a szociális és kulturális alapba kell helyezni a szociális és kulturális alapból fenntartott intézmények bevételeit (beleértve az intézmények más célú hasznosításából származó bevételeket), a más vállalattól, szervezettől kapott szociális és kulturális átutalásokat és a dolgozók befizetéseit is.

(7) A szociális és kulturális alap kiegészíthető az érdekeltségi alapból, valamint az ilyen céllal végzett társadalmi munka keretében a munkaidőn kívül végzett munkáért járó munkabérekkel.

30. §

(1) A szociális és kulturális alapot a következő célokra lehet felhasználni:

a) a jóléti intézmények fenntartási és üzemeltetési (továbbiakban: működtetési) és állóeszközfenntartási költségeire;

b) a dolgozóknak nyújtott segélyekre (ide értve a termelőszövetkezeti tagoknak nyújtott, a költségek között el nem számolható betegségi, anyasági és gyermekágyi segély kiegészítését, a gyermekápolási táppénzt is) és egyéb szociális juttatásra, valamint a nyugdíjasok és járadékosok segélyezésére;

c) a dolgozóknak és családtagjainak évente legfeljebb kétheti üdültetésre adott hozzájárulásra: Ennek mértéke belföldi üdültetés esetén nem lehet több, mint az üdültetés tényleges költségének és a vállalati üdülőknél a dolgozóra külön jogszabályban megállapított minimális térítésnek a különbsége; külföldi csereüdültetés esetén pedig a szállás-, étkezés- és az útiköltség térítés; az ezt meghaladó juttatás személyi jövedelemnek minősül;

d) szervezett üzemi étkeztetéshez adott természetbeni vagy pénzbeli hozzájárulásra, ha az étkeztetést igénybe vevő legalább a nyersanyagértéket megtéríti, valamint a kereskedelmi és a vendéglátó egységben beváltható, a központilag meghatározott hozzájárulást meg nem haladó összegű élelmiszer-, illetve étkezési utalvány ellenértékére; a dolgozók továbbképzésének számlázott költségei közül az étkezési díj rezsihányadára;

e) a tanulmányi és társadalmi ösztöndíjra;

f) a gyermekintézmények tényleges üzemeltetési költségeire, valamint a gyermekintézményt kezelő részére átutalt összegre [29. § 3) bekezdés];

g) a más gazdálkodó szervezetnél működő egyéb szociális, kulturális és sport intézmény működtetéséhez való hozzájárulásra;

h) az állami és társadalmi ünnepek (április 4., május 1., augusztus 20., november 7., anyák napja, gyermeknap, nők napja) alkalmával rendezett munkahelyi ünnepségek költségeire (kivéve: az étel- ,szeszesital- és kávéfogyasztás költségeit);

i) a dolgozók tanulmányi, kulturális jellegű kollektív belföldi kirándulásaival kapcsolatos költségekre (kivéve: az étel-, szeszesital- és kávéfogyasztás költségeit);

j) a kulturális és sportrendezvények költségeire;

k) a díjazás nélkül végzett kulturális és sporttevékenységre, a társadalmi munka elismeréseként adott jutalmakra, valamint a sportmunkatársak bérének kifizetésére;

l) az ifjúságpolitikai célok megvalósítása érdekében teljesített kifizetésekre.

(2) A szociális és a kulturális alap fel nem használt része a következő években felhasználható.

31. §

A mezőgazdasági nagyüzem, az agrárpiari egyesülés, az egyesülés, és a vízgazdálkodási társulat jóléti intézményeket (állóeszközöket) - ideértve a meglevők fejlesztését, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzését is - csak a rendelkezésre álló érdekeltségi alapjából létesíthet (vásárolhat), és adhat át más gazdálkodó szervezetnek, illetve tanácsnak e célra.

Műszaki fejlesztés

32. §

(az AJR. 30. §-ához)

(1) Az AJR 30. §-a szempontjából műszaki fejlesztési célú kiadásnak minősülnek

a) a kutatási- és termékfejlesztési célprogramok költségei;

b) az új termelési eljárások, komplex termesztéstechnológiák kidolgozásának, kidolgoztatásának nagyüzemi bevezetésű kipróbálásának és alkalmazásának költségei, beleértve a mintagépek beszerzését és a komplex géprendszerek üzemi kipróbálását, a kockázati költségek térítését is;

c) a saját kutatási költségek;

d) a kutatóintézetekkel (kutatóhelyekkel) vagy gazdálkodó szervezetekkel végeztetett kutatások, fejlesztések ellenértéke;

e) a kutatás-fejlesztési kísérletek tárgyát képező berendezések, kísérleti üzemek működtetésének többlet költségei;

f) a licencek, know-howok és szabadalmak ellenértéke, hasznosításának és gyakorlati bevezetésének költségei;

g) a találmányok és nagyobb jelentőségű újítások kivitelezési költségei;

h) az újszerű termelési és számítástechnikai szervezési megoldások (megbízások) kidolgozásának és gyakorlati bevezetésének költségei (kivéve: a beruházás jellegű ráfordításokat);

i) szabadalom bejelentésének és védelmének költségei;

j) az új, hatékony, energiatakarékos műszaki megoldások kialakításának költségei;

k) a kísérleti telepek, ültetvények létesítésének és üzemi kipróbálásának költségei;

l) a nagyhozamú növényfajták, állatfajták, hibridek hazai elterjesztésének költségei;

m) egyes növényfajok, fajták beltartalmi értékét növelő módszerek kidolgozásának és első telepítésének költségei;

n) műszaki kutatás-fejlesztési kísérletek eszközéül szolgáló, az Ipari Termékek Jegyzékében 46-5 és 46-6 termékcsoportba és a 47 termékfőcsoportba tartozó termékek beszerzésének, illetve előállításának költségei;

o) az objektív minősítés kísérleti költségei;

p) a műszaki fejlesztési tevékenységgel összefüggésben külső szakértők igénybevételének költsége;

r) a prototípus előállításának költségei;

s) a 0-széria többletköltsége;

sz) a vállalati kutatás-fejlesztési tevékenységgel összefüggő tervezési, technológiai, szerkesztési, vizsgálati díjak;

t) a műszaki információ költségei;

ty) az új, vagy a továbbfejlesztett termékek műszaki adatait, felhasználhatóságát, teljesítményét, minőségét stb. ismertető tájékoztatók költsége;

u) a műszaki fejlesztést szolgáló pályázatok díja;

v) a szabványosítás és tipizálás költsége;

z) a kísérleti félüzemek és a kísérleti építmények megvalósításának költsége.

(2) Műszaki fejlesztési célra a kutatási szerződésben meghatározott összeg a nyereségtartalékból átadható.

(3) Nem minősülnek műszaki-fejlesztési célú kiadásnak

a) a termeltetési célt szolgáló álló- és fogyóeszközök, a kutatás-fejlesztési kísérletek eszközéül szolgáló állóeszközök, kivéve a kifejezetten műszaki kutatás-fejlesztési kísérletek eszközéül szolgáló, az Ipari Termékek Jegyzékében 46-5-10 és 46-6-10-ig termékcsoportba és a 47 termékcsoportba tartozó termékek beszerzési, illetve előállítási költségei;

b) az újítási és közreműködői díj;

c) a műszaki fejlesztéssel szorosan össze nem függő termelési és értékesítési költségek, valamint az általános tájékoztatást szolgáló kiadások (a kiállításon, vásáron való részvétel díja, dolgozóknak utazási irodák által szervezett utazásokon való részvételi díja, jóléti és reprezentációs költsége).

33. §

(1) A ráfordítások terhére elszámolt műszaki-fejlesztési célú kiadások ilyen irányú juttatással és kölcsönnel fedezett összege évzárlat előtt a nyereségtartalékból ellentételezhető.

(2) A műszaki-fejlesztési célú felhasználásként elszámolt

a) saját vállalkozásban végzett és termelésbe állított kísérleti beruházásoknak, a kísérletek időtartama alatti elhasználódásnak megfelelő értékcsökkenési leírással csökkentett - közvetlen önköltségen számított értékére;

b) a kísérletek eszközeként beszerzett állóeszközök végleges termelésbe állításakor - a kísérletek időtartama alatti elhasználódásnak megfelelő értékcsökkenési leírással csökkentett - azok beszerzési áron számított értékére

az érdekeltségi alapból kell fedezetet biztosítani és ezzel az erre lekötött forrást kiváltani.

34. §

(1) A központi műszaki fejlesztési hozzájárulás mértéke a nettó árbevétel alapulvételével

a) a mezőgazdasági nagyüzem, az egyesülés és agráripari egyesülés

- bányászati, energia- és építőanyagipari, valamint vegyipari termékelőállító és az építőipari tevékenységénél (ITJ 1. és 5. termékcsoport, ÉJ 11-től 91-ig építménycsoport, kivéve az ÉJ 318-as csoportot) 0,8%

- kohászati termékek, fémszerkezetek és fémtömegcikkipari termékek, gépek, közlekedési eszközök, villamosgépek, híradástechnikai, vácumtechnikai és műszeripari termékek gyártásánál (ITJ 2-től 4-ig termékfőcsoport) 1,5%

b) a baromfifeldolgozó, boripari, tartósítóipari és cukoripari vállalatok, valamint a Gabona Tröszt és a Tejipari Vállalatok Trösztje élelmiszeripari tevékenységénél 0,1%

c) az Állatforgalmi és Húsipari Tröszt élelmiszeripari tevékenységénél 0,05%.

(2) A központi műszaki fejlesztési hozzájárulást ráfordításként kell elszámolni.

(3) Az (1) bekezdésben meghatározott kulcsokkal tervezett éves központi műszaki fejlesztési hozzájárulás összegének 1/4 részét negyedévenként kell befizetni, a negyedévet követő hónap 20. napjáig.

(4) A központi műszaki fejlesztési hozzájárulás összegét minden év lezárása után a tényleges nettó árbevétel után kell kiszámítani. A hozzájárulásnak az év folyamán előlegként befizetett és a képződött központi műszaki fejlesztési hozzájárulásból ténylegesen fizetendő összeg közötti különbözetét a bevallás benyújtásával egyidejűleg kell elszámolni és pénzügyileg rendezni.

(5) Az (1) bekezdés alapján fizetendő központi műszaki fejlesztési hozzájárulás összegéből a találmányi (szabadalmi, közreműködői) díj fizetésére fordított összeg - bruttó elszámolás mellett - visszatartható.

35. §

A mezőgazdasági nagyüzemnek a műszaki-fejlesztési célra kapott juttatást és kölcsönt nyereségtartalékba kell helyeznie, az egyesülés és az agráripari egyesülés pedig műszaki fejlesztési költségei megtérüléseként köteles elszámolni. A kölcsön visszafizetése nyereségtartalékból, az egyesülés és agráripari egyesülés esetében pedig ráfordítások terhére történik.

Nyereségtartalék

36. §

(az AJR. 31. §-ához)

(1) A nyereségtartalék pénzeszközét elszámolási betétszámlán kell tartani.

(2) Az AJR 31. § (6) bekezdésében megjelölt célra történő felhasználás esetén a felhasználással egyidőben kell az alaprendezést elvégezni.

(3) A Kölcsönös Támogatási Alapok működését, felhasználási jogcímeit külön rendeletek szabályozzák.

(4) A Vállalati Együttműködési Alapba történő befizetéseket a Magyar Nemzeti Banknál vezetett 3424 számú Vállalati Együttműködési Alap számla javára kell teljesíteni. Az AJR 49. § (1) bekezdésében megjelölt befizetéseket 1985. február 28-ig kell teljesíteni.

(5) Az AJR 31. § (5) bekezdése alapján történő befizetések és annak kamatai, valamint a (4) bekezdés szerint befizetett pénzeszközök kamata a Vállalati Együttműködési Alap szabad pénzeszköze.

(6) A Vállalati Együttműködési Alap tagjainak az érdekeltségi alap céljára kölcsönt és juttatást - veszteség és alaphiány rendezése kivételével - csak az (5) bekezdés szerinti szabad pénzeszközeiből nyújthat, illetve adhat.

(7) A Vállalati Együttműködési Alap működését biztosító szervezetet a belépett tagok hozzák létre és működési szabályzatát az alapot létrehozók állapítják meg. A kölcsön nyújtás feltételeit (kamat, lejárat, betét utáni térítés) a mindenkori hitelpolitikai irányelvek figyelembevételével kell meghatározni.

(8) A nyereségtartalék a Kölcsönös Támogatási Alapokhoz, a Vállalati Együttműködési Alaphoz történő hozzájáruláson, valamint a 32. § (2) bekezdésében foglalt célon kívül nem adható át.

Érdekeltségi alap

37. §

(az AJR. 33. §-ához)

(1) Az érdekeltségi alapba kell helyezni a 7. számú mellékletben felsorolt összegeket.

(2) Az érdekeltségi alap a 48/1982. (X. 7.) PM-ÉVM számú együttes rendeletben meghatározottak szerint a dolgozók lakásépítésének támogatásához szükséges lakásépítési alap képzésére felhasználható.

38. §

(1) Az érdekeltségi alap ideiglenes átadása - beleértve a kötvény vásárlását is - esetén az érdekeltségi alapot átadó és átvevő állapodik meg az átadás időtartamáról és kamatfeltételeiről. Az átvevő, illetve a kötvényt kibocsátó a fizetett kamatot költségként, az átadó, illetve a kötvény tulajdonosa a kapott kamatot árbevételként számolja el.

(2) Az érdekeltségi alap végleges átadása esetén az alapot átadó és átvevő állapodik meg az átadott alap hozamából származó részesedés mértékében. A hozamból származó részesedést az érdekeltségi alapot átvevő a különféle ráfordítások terhére, az átadó pedig különféle bevétel címén számolja el.

(3) A tárgyévet megelőző évi mérlegünkben veszteséget kimutatók nem adhatnak át érdekeltségi alapjukból a tanácsoknak pénzeszközöket.

(4) Az érdekeltségi alap a külföldi utazások költségeire - kivéve a csereüdültetésekhez adott, a szociális-kulturális alapból nem fedezhető hozzájárulást és a külföldi szolgálati utak költségeit - nem használható fel.

A haszonrészesedés képzése és felhasználása

39. §

(1) A mezőgazdasági nagyüzem és vízgazdálkodási társulat kutatás fejlesztési szerződés alapján a megbízóinál keletkezett haszonból is részesedhet (a továbbiakban: haszonrészesedés).

(2) Az egyéb bevételek között elszámolt haszonrészesedés legalább 20 százalékkal - a vezető ezt a mértéket legfeljebb 50 százalékra felemelheti - csökkentett összege a tárgyévben az eredményérdekeltség fedezetére fordítható.

(3) Az eredményérdekeltség fedezetére fordítható összeg városi és községi hozzájárulással, valamint a 9. §-ban meghatározottak szerinti jövedelemadóval csökkentett részéből a (4) bekezdés szerinti díjazás fizethető. A jövedelemadó összegének megállapításakor a tárgyévi jövedelemadónak az adóalapra vetített százalékos mértékével kell számolni.

(4) Az eredményérdekeltség fedezetére fordítható összegből elsősorban azok a dolgozók díjazhatók, akik közvetlenül részt vettek és eredményesen közreműködtek az eredményérdekeltségi fedezetet biztosító feladatok megvalósításában, az eredmények létrehozásában, és ennek során kiemelkedő munkát végeztek. A kifizetésre csak a kutatást végző mezőgazdasági nagyüzem és vízgazdálkodási társulat és a dolgozó között előzetesen kötött külön megállapodásban foglaltak szerint kerülhet sor.

(5) A (4) bekezdés szerinti díjazásra fel nem használt összeg az érdekeltségi alap részét képezi.

(6) Amennyiben a sikeresen befejezett műszaki fejlesztés hasznosítására a kutatást végző mezőgazdasági nagyüzemnél, vízgazdálkodási társulatnál került sor, az eredmény létrehozásában közreműködőknek az érdekeltségi alapból kifizetést lehet folyósítani a saját kutatóhely dolgozóival előzetesen kötött szerződés alapján.

(7) A (4) és (6) bekezdés szerinti kifizetések nem bérjellegűek, azokat általános jövedelemadó terheli, az átlagkeresetbe, a táppénzalapba és a nyugdíjalapba nem számítanak bele.

40. §

(Az AJR. 34. §-ához)

(1) A rendelet alkalmazása szempontjából forgóeszköz növekmény a meghatározott időpontokban az előző évihez viszonyított készletállomány többlete. A készletállományba évközi mérés esetén a befejezetlen termelés költségként kimutatott értéke is beszámít.

(2) Az (1) bekezdés szerinti mérés időpontjában készletben levő azon termények, termékek és állatok, amelyek érvényes szerződés szerint a mérési időpontban átadásra készen állnak, de az eladón kívüli okok miatt azokat a szerződő fél nem vette át, nem minősülnek tartós készletnek. Nem minősülnek továbbá tartós készletnek a mérési időpontban meglevő beruházási célra szánt - érdekeltségi alapból fedezendő - készletek.

(3) Ha a készletérték átmenetileg növekszik, a növekmény a forgóalap helyett más forrásból is finanszírozható.

(4) A tartós forgóeszköznek minősülő forgóeszközállomány megállapítása szempontjából irányadó időpontot a mezőgazdasági nagyüzem, az egyesülés, az agráripari egyesülés és a vízgazdálkodási társulat

a) ha bankhitelt vett igénybe a Bank illetékes szervével egyetértésben határozza meg:

b) ha bankhitel nélkül gazdálkodik saját maga határozza meg és azt az illetékes adóhatóságnak köteles bejelenteni.

41. §

A korlátolt felelősségű társaság eredményét, a keresetszabályozó adók és a felhalmozási adó fedezetére érdekeltségi alapba visszatartott összegen túl, tagjai között felosztja. Az adókötelezettség teljesítése, az alapok képzése, és felhasználása, valamint a műszaki fejlesztések finanszírozása tekintetében az agráripari egyesülésekre vonatkozó szabályok szerint köteles eljárni.

Vegyes és átmeneti intézkedések

42. §

(1) A mezőgazdasági nagyüzem, az agráripari egyesülés és a vízgazdálkodási társulat bázisadatait (bruttó jövedelemszínvonalat, a hozzáadott értéket, a munkadíjszínvonalat, a munkadíjtömeget) az 1. számú és 4. számú mellékletben foglaltak alapján köteles megállapítani. A bázisadatok kimunkálásánál 1984. évi nyereségként az elszámolás (érdekeltség) alapjául szolgáló eredményt kell számításba venni.

(2) A bázis munkadíjtömeget és az átlagos állományi létszámot az AJR 12. § (1) bekezdésének a) és b) pontja szerinti keresetszabályozás esetén:

a) növelni kell az 1984. december 31-én fennálló munkadíjszínvonal megtakarítás és az 1984. évi előírások szerint számított átlagos állományi létszám szorzatának megfelelő összeggel, valamint a magasabb vezetőáállású dolgozók prémiumára, jutalmára az 1984. évi eredményből kifizetett összeggel;

b) csökkenteni kell a 39/1979. (XI. 1.) PM számú rendelet 12. §-a (7) bekezdése és a 15. §-a (2) bekezdése alapján a viszonyítási alapba be nem számítható munkadíjtömeggel;

c) módosítani kell a pénzügyminiszteri engedélyeknek megfelelően, valamint a 39/1979. (XI. 1.) PM számú rendelet 14. §-a (3)-(5) bekezdésében foglalt szervezeti változás esetén - ha arra 1984. év közben került sor - az időarányosan 1985. évben végrehajtandó létszám- és munkadíjtömeg korrekcióval, illetve a hozzáadott értéktől függő munkadíjszabályozást alkalmazóknál a munkadíjtömeggel arányos hozzáadott értékkel. A hozzáadott érték módosításánál a munkadíj és hozzáadott érték bázisévi arányát kell alapul venni.

(3) A 20. §-ban foglalt kereseti adó megállapításakor 1984. évi keresettömegként az 1984. évben bérköltségként elszámolt munkadíjat, az 1985. évben az 1984. évi eredményből képzett, legfeljebb az adómentes mértéknek megfelelő részesedési alapból, legkésőbb 1985. március 31-ig kifizetett részesedést, valamint a (2) bekezdés a) pontjában foglalt összeget lehet számításba venni.

(4) A kísérleti keresetszabályozást alkalmazó mezőgazdasági nagyüzem 1985. évben a külön megállapított szabályok szerint köteles eljárni. Az 1986. évtől választott keresetszabályozási formát 1986. március 31-ig a PM Mezőgazdasági és Élelmiszeripari Főosztályához kell írásban bejelenteni, ahol ezt követően megállapítják a szükséges bázisadatokat.

(5) A mezőgazdasági nagyüzem, az agráripari egyesülés és a vízgazdálkodási társulat az AJR 50. §-a (1) bekezdése alapján érdekeltségi alapba helyezett részesedési alap összegét az érdekeltségi alapon belül elkülönítheti. Az elkülönített összegből történő kifizetéseket (elszámolásokat) nem kell a részesedési adó, nagyüzemi keresetadóztatást alkalmazóknál a kereseti adó alapjába beszámítani.

(6) Az 1985. évi részesedési adó és - a nagyüzemi keresetadóztatást alkalmazóknál - a kereseti adó alapjának megállapításakor az érdekeltségi alapból 1985. január 1-e és február 15. napja között kifizetett személyi jövedelmet is számításba kell venni az (5) bekezdésben foglaltak kivételével.

(7) Az 1984. évi eredményelszámolásnál a munkadíj- és részesedési adót még a 39/1979. (XI. 1.) MT számú és a 39/1979. (XI. 1.) PM számú rendelet előírásai szerint kell kiszámítani és befizetni.

(8) A mezőgazdasági nagyüzem, az agráripari egyesülés és a vízgazdálkodási társulat az érdekeltségi alapból teljesítendő kötelezettségei megállapításához olyan nyilvántartást köteles vezetni, hogy az ellenőrzéshez a szükséges adatok rendelkezésre álljanak.

(9) Az AJR 50. § (3) bekezdése végrehajtásakor az export árkülönbözeti tartalékalap [4/1981. (I. 31.) PM számú rendelet,] a nem rubel elszámolású reexport haszonüzletek vállalati kockázati tartalékalap [108/1981. (P. K. 10.) PM-KkM számú együttes utasítás], a haszonrészesedésből képzett kockázati alap [81/1982. (XI. 30.) PM számú rendelet], tervezésfejlesztési és kockázati alap [57/1975. (XI. 22.) PM számú rendelet] és a vállalati ár-különbözeti tartalékalap [22/1979. (XI. 1.) PM számú rendelet] záróállományának az eredményelszámolás során módosított összegét kell a nyereségtartalékba helyezni.

Záró rendelkezés

43. §

(1) Ez a rendelet 1985. január 1-én lép hatályba. Az eredmény elszámolására vonatkozó rendelkezéseket első ízben az 1985. évi eredményelszámolás során kell alkalmazni.

(2) A termelési adóra vonatkozó rendelkezéseket az 1985. január 1. napja után elért árbevételre kell alkalmazni, függetlenül a tevékenységre vonatkozó megállapodás feltételeitől és időpontjától.

(3) A rendelet hatályba lépésével egyidőben a 39/1979. (XI. 1.) PM számú és az azt módosító 22/1980. (X. 27.) PM, a 38/1981. (X. 27.) PM, a 20/1982. (VI. 1.) PM, a 74/1982. (XI. 30.) PM és a 38/1983. (XI. 12.) PM számú rendelet; továbbá a 40/1979. (XI. 1.) PM és az ezt módosító 23/1980. (X. 27.) PM, a 39/1931. (X. 27.) PM, a 19/1982. (VI. 1.) PM, a 77/1982. (XI. 30.) PM, a 13/1983. (VI. 4.) PM és a 39/1983. (XI. 12.) PM számú rendelet hatályát veszti.

Dr. Hetényi István s. k.,

pénzügyminiszter

1. számú melléklet a 39/1984. (XI. 6.) PM számú rendelethez

A munkadíjtömeg és az átlagos állományi létszám számbavétele

A bérköltség terhére történő kifizetések számbavételénél és a teljes munkaidőben foglalkoztatott dolgozók létszámának meghatározásánál eltérő rendelkezés hiányában a KSH által kiadott "Egységes munkaügyi statisztikai utasítások" hatályos rendelkezéseit kell alkalmazni. Termelőszövetkezetnél teljes munkaidőben foglalkoztatottnak a statisztikai jelentés előírásai szerint a részlegesen foglalkoztatottak nélküli tartósan állományban levők minősülnek. Ennek megfelelően a bedolgozók, részmunkaidőben foglalkoztatott alkalmazottak, a szerződéses üzemeltetésű részlegekben foglalkoztatottak, az 1500 órát ténylegesen nem teljesítő férfi és az 1000 órát ténylegesen nem teljesítő nő és a nyugdíjasok (járadékosok) nem minősülnek teljes munkaidőben foglalkoztatottnak.

1. Munkadíjtömegnek kell tekinteni

a) a tárgyévben bérköltségként elszámolt pénzbeli és természetbeli juttatást (törzsbér, prémium, jutalom, jutalék, bérpótlék, kiegészítő fizetés, egyéb bérek);

b) a dolgozóknak nyújtott, a 2. pont szerint meghatározott természetbeli kedvezményt;

c) a dolgozók részére nyújtott ingyenes vagy kedvezményes szolgáltatásoknál - ide értve a háztáji- és illetményföld műveléséhez nyújtott szolgáltatást is - a jogszabályban vagy annak rendelkezései alapján belső szabályzatban, illetve kollektív szerződésben meghatározott díjat, ennek hiányában legalább az előző évi szűkített önköltség és a térítés különbözetét

2. Az 1/b. pont alkalmazása szempontjából kedvezményként azt a különbözetet kell számításba venni, amellyel a dolgozó alacsonyabb árat térített, mint

a) rögzített áras terményeknél, termékeknél, állatoknál a rögzített termelői ár;

b) hatósági megkötésekkel kialakított árformába tartozó termények közül a tájékoztató áras terményeknél a tárgyévi hatósági tájékoztató termelői ár;

c) egyéb terményeknél, termékeknél a tárgyévi értékesítési átlagár, ennek hiányában a nyilvántartási ár.

3. A rendelet alkalmazása szempontjából átlagos állományi létszámként a következőket kell számításba venni:

a) teljes munkaidőben foglalkoztatottak éves átlagos statisztikai állományi létszáma;

b) egyéb foglalkoztatottak részért elszámolt munkadíjtömeg és a teljes munkaidőben foglalkoztatottak átlagos munkadíjszínvonalának a hányadosából képzett létszám.

4. Egyéb foglalkoztatottak között kell számításba venni a részmunkaidőben, a kizárólag részes művelésben, a szerződéses üzemeltetési formában foglalkoztatottakat, a bedolgozókat, a szakmunkásként bérezett szakmunkástanulókat, az állományba nem tartozó munkavállalókat, az 1500 munkaórát ténylegesen nem teljesítő férfi, illetve az 1000 munkaórát ténylegesen nem teljesítő nő termelőszövetkezeti tagokat, a nyugdíjasokat, járadékosokat, továbbá a szakszövetkezetek közös tevékenységében rendszeresen munkát nem végző tagokat

5. Azoknak a dolgozóknak a bérét, akik a statisztikai állományi létszámban - a bevezetőben hivatkozott utasítás alapján - nem szerepeltethetők, a 4. pontban foglaltak adataival együtt kell számba venni.

6. Munkadíjtömegként, illetve átlagos állományi létszámként nem kell figyelembe venni:

a) munkában szervezetten részt vevő katonák, diákok, tanárok, valamint üzemek, intézmények dolgozóit és a részükre kifizetett munkadíjat (munkabért);

b) az újítási és közreműködői dijat;

c) a szakmunkástanulók ösztöndíját és létszámát; kivéve a szakmunkás-bérrel foglalkoztatott, szakvizsga előtt álló szakmunkástanulók bérét;

d) a bérköltség terhére szerzői jogi védelem alatt álló alkotásokért fizetett szerzői dijakat;

e) a különböző társadalmi szervek, illetve a kollektívák által felajánlott, a munkarend szerintit meghaladó teljesítményekért járó, az érintett munkavállaló által kézhez nem kapott béreket;

f) a külön jogszabály alapján a felsőoktatási intézmények nappali tagozatán tanulmányokat folytató szakmunkás fiatalok számára a bérköltség terhére elszámolt pénzbeli támogatást;

g) az általános jövedelemadó alá eső kifizetéseket.

7. A bruttó jövedelemszínvonaltól és a hozzáadott értéktől függő munkadíjszabályozás alkalmazásakor a 6. pontban foglaltakon túl, munkadíjtömegként, illetve létszámként nem kell figyelembe venni:

a) az ár- és belvízvédelemre kirendelt dolgozóknak a készültség ideje alatt kifizetett valamint a rendkívüli vízszennyeződések elleni védekezésekkel kapcsolatos munkadíjat;

b) A szakembertámogatásra külön jogszabály alapján a költségvetésből folyósított, munkadíjköltségként elszámolt összeget;

c) a vasúti, közúti és vízi árufuvarozással kapcsolatban az év folyamán a ki- és berakodás miatt felmerült bérpótlékok (éjszakai, valamint a heti pihenőnapra és munkaszüneti napra fizetendő pótlék) összegét;

d) a 15/1971. (V. 22.) ÉVM-MüM számú együttes rendelet alapján fizetett fagyszüneti díjat;

e) az állami és társadalmi szervek által központilag meghirdetett munkaversenyek keretében adományozott díjakból jutalmazásra fordított összeget, a jogszabályban meghirdetett munkaverseny jutalmat, a MÉM által meghirdetett "tej- és hústermelési versenyben" helyezést elért üzemekben a meghirdető által jóváhagyott összegű jutalmat.

8. A tartósan külföldön foglalkoztatottak közül csak azoknak a létszámát és keresetét kell figyelembe venni, akiket - a vonatkozó jogszabály alapján - külkereskedelmi szerződés teljesítése érdekében vagy szakértőként foglalkoztatnak.

9. Nem kell a munkadíjtömegbe beszámítani azt a jövedelmet, amelynek figyelmen kívül hagyását más jogszabály vagy a pénzügyminiszter engedélyezte.

10. A számításoknál a munkadíjtömeget ezer forint, a munkadíjszínvonalat, illetve a keresetet forint pontossággal kell számba venni. Az átlagos állományi létszámot egész számra, a százalékos változásokat egytizedes pontossággal kell meghatározni. A számítások során a kerekítés általános szabályai szerint kell eljárni.

2. számú melléklet a 39/1984. (XI. 6.) PM számú rendelethez

A 7. §-ban és a 8. § (5) bekezdésében foglaltak alapján az agráripari egyesülés és a korlátolt felelősségű társaság közös tevékenységéhez kapcsolódó, de a részt vevő gazdálkodó szervezeteket terhelő adók megállapítása érdekében az Igazgatóság és a részt vevő gazdálkodó szervezetek az alábbiak szerint kötelesek eljárni:

1. Az Igazgatóság a mérleg alapján meghatározza a közös tevékenységre vonatkozó adatokat. Ezek:

a) a mérlegbeszámoló szerinti összes bérköltség;

b) a jövedelemadó alapját módosító jövedelmek;

c) a jövedelemadóból a 3. számú melléklet 1. és 2. pontja alapján kedvezményként visszatartható összegek, valamint a 3. pontja szerinti kutatás-fejlesztési tevékenység árbevétele;

d) az érdekeltségi alapba visszatartott keresetszabályozó adók és felhalmozási adó;

e) az átlagos állományi létszám.

2. A felosztást a részt vevő gazdálkodó szervezetek vagyoni hozzájárulása alapján kell elvégezni.

3. A részt vevő gazdálkodó szervezetek adófizetési kötelezettségük megállapításánál az alábbiak szerint járnak el:

Az adózás érdekében az Igazgatóság által közölt adatokkal saját mérlegbeszámolójuk adatait nem módosítják, hanem

- a városi és községi hozzájárulás és a jövedelemadó megállapításánál bruttó jövedelmüket növelik a részükre meghatározott bérrel (1/a), a nyereségből az érdekeltségi alapba visszatartott keresetszabályozó adók és felhalmozási adó összegével (1/d), átlagos állományi létszámukat növelik a felosztásból rájuk jutó létszámmal (1/e);

- a jövedelemadójuk alapjának megállapításánál az adóalapot csökkenthetik a jövedelemadó alapját módosító jövedelmekből (1/b) a részükre megállapított összeggel;

- a számított jövedelemadó összegéből visszatarthatják a jövedelemadó kedvezményként (1/c) részükre visszaosztott összeget;

- a 3. számú melléklet 3. pontja szerinti adókedvezmény kiszámításához a kutatás-fejlesztési árbevételüket megnövelik a részükre visszaosztott árbevétellel (1/c).

3. számú melléklet a 39/1984. (XI. 6.) PM számú rendelethez

A 10. § (1) bekezdése alapján a jövedelemadót mérséklő kedvezmények a következők:

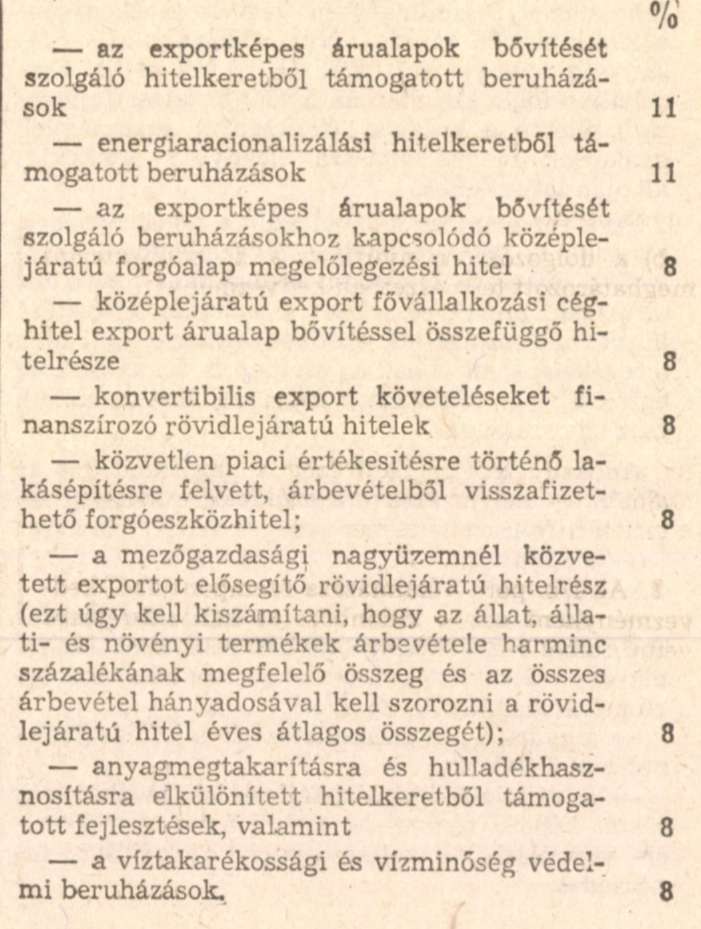

1. A felsorolt hitelcéloknál a Bank által folyósított hitel után elszámolt kamatnak a következő százalékkal számított összege

Az energiaracionalizálási, anyagmegtakarítási és hulladékhasznosítási támogatási keretből nyújtott államkölcsönökre is a megfelelő kedvezmények érvényesíthetők.

2. A lakosság részére nyújtott (ipari, építőipari, személyi) fogyasztási szolgáltatások - számlázott anyag- és alkatrészértékkel csökkentett - árbevétele tíz százalékának megfelelő összeg. Amennyiben a jövedelemadó erre nem nyújt fedezetet, a különbözet sorrendben a felhalmozási adóból és a termelési adóból is visszatartható. Nem vehető igénybe a jövedelemadó kedvezmény a következőkben felsorolt tevékenységek után:

- ékszerjavítás és karbantartás (SZTJ 101-29-01);

- mértékutáni termékek készítése egyedi megrendelésre (SZTJ 101-83, SZTJ 101-84);

- lakástakarítás (SZTJ 709-21-02);

- fényképészet (SZTJ 709-12);

- egyéb, a lakosság részére végzett személyi szolgáltatások, a családsegítő szolgálat kivételével (SZTJ 709-19, kivéve az SZTJ 709-19-02-01).

3. A kutatási műszaki-fejlesztési tevékenység árbevételének az összes árbevételhez viszonyított arányában számított jövedelemadó hetvenöt százalékát. Az adókedvezmény a következők figyelembevételével vehető igénybe:

A jövedelemadó kedvezményben részesülő tevékenységek meghatározásának alapja a 32. §-nak az előírása.

Az adókedvezmény szempontjából a műszaki-fejlesztéssel összefüggésben végzett tevékenységnek tekintendő minden olyan szolgáltatási tevékenység, amelyet a 7/1978. (II. 1.) MT számú rendeletben foglaltak alapján kötött kutatási (fejlesztési), illetve a kutatási (fejlesztési) eredmények gyakorlati megvalósítására irányuló szerződés alapján teljesítenek.

Ezek figyelembevételével azok a tevékenységek részesülnek jövedelemadó kedvezményben, amelyek a műszaki-fejlesztési szolgáltatás keretébe tartoznak, annak részeként a műszaki-fejlesztést közvetlenül szolgálják. Adókedvezmény illeti meg a tevékenységet abban az esetben is, ha az nem az egész K + F folyamatot fogja át, hanem annak csak egy szakaszát.

Adókedvezmény illeti meg a gazdálkodókat az alábbi - megbízásra (megrendelésre) végzett -kutatási-fejlesztési tevékenységek árbevétele után:

- alapkutatás,

- alkalmazott kutatás,

- gyártmány-, termék-, szolgáltatásfejlesztés (beleértve a gyártmány működtetéséhez szükséges élet- és balesetvédelmi, biztonságtechnikai korszerű módszerek kidolgozását is);

- a gyártás-, az üzemeltetés- és a javítás (technológia) fejlesztés,

- a vállalati kutatási-fejlesztési tevékenység részét képező tervezési-, technológiai, szerkesztési-, vizsgálati-, termelésszervezési szolgáltatás, tanácsadás,

- kül- és belföldi szabadalom, licenc, know-how ipari minta ellenértéke (alapdíj, szerződés szerinti darabdíj),

- találmányok, know-how-k és nagyobb jelentőségű újítások megvalósítása,

- prototípusok előállítása,

- kutatási-fejlesztési pályázatok kidolgozása,

- műszaki információk készítése,

- szabványosítás és tipizálás,

- új termelési eljárások, komplex termesztés-technológiák kidolgoztatása,

- mezőgazdasági kísérleti telepek, ültetvények létesítése és üzemi kipróbálása,

- nagyhozamú növényfajták, állatfajták, hibridek hazai elterjesztése,

- egyes növényfajok, fajták beltartalmi értékét növelő módszerek kidolgozása,

- a mezőgazdaságban az objektív minősítés és átvétel elterjesztése,

- kutatási-fejlesztési eszközök bérbeadásából származó bevétel.

Nem vehető igénybe a jövedelemadó-kedvezmény, ha a tevékenység készletező vállalattól beszerezhető termékekkel és általában az úgynevezett katalógus cikkekkel kapcsolatos.

4. A nagyüzemi keresetadóztatást alkalmazóknál az 1984. évi keresetek alapján a 16. § szerint számított kereseti adó összege. A számításnál a keresetbe az 1984. évi munkadíj költséget és 1984. június 30-ig a részesedési alapból történő kifizetéseket, valamint a magasabb vezető állású dolgozók prémiumára, jutalmára az 1984. évi eredményből kifizetett összeget kell figyelembe venni. A számított jövedelemadó-kedvezményt a 18. § (3) és (5) bekezdésében foglalt szervezeti változás esetén az 1984. évi kereseti adó egy főre jutó átlagos összegének és a 18. § (3) bekezdés a) pontja szerinti létszámnak a szorzatával módosítani - tevékenység megszüntetés, illetve üzemrész átadás esetén csökkenteni, üzemrész átvétel esetén növelni -kell.

5. A beruházási támogatásként nyújtott, korábbi jogszabályon alapuló, nyereségadóból visszatartható összeg.

4. számú melléklet a 39/1984. (XI. 6.) PM számú rendelethez

1. A rendelet alkalmazása szempontjából hozzáadott értéken

- a mérleg szerinti eredmény;

- a mérleg szerinti bérköltség;

- a társadalombiztosítási járulék, termelőszövetkezetnél bele értve a költségek terhére elszámolt szülési- és betegségi segélyt is;

- az értékcsökkenési leírás összege;

- a bérjellegű egyéb költségek; - a termelési adók

együttes összege értendő.

2. A termelési adók címén az 1984. évi mérlegbeszámoló II. számú mellékletének 12. sor e) rovatában meghatározott jogcímeknek megfelelő tartalmú, tárgyévi ráfordításokat kell számításba venni.

5. számú melléklet a 39/1984. (XI. 6.) PM számú rendelethez

Az érdekeltségi alapból történő kifizetések közül a részesedési és kereseti adó megállapításakor:

1. Személyi jövedelemnek kell tekinteni

a) a prémiumot, jutalmat, részesedést, bele értve a magasabb vezető állásúak prémiumát és jutalmát is;

b) az étkezési hozzájárulás címen - a szociális-kulturális alapból nem fedezhető - a dolgozóknak adott pénzbeli juttatást;

c) szervezett üzemi étkeztetésnél az étkezést igénybe vevők által meg nem térített nyersanyagértéket;

d) a dolgozók összejöveteleivel és kollektív belföldi kirándulásaival kapcsolatos étel-, szeszesital és kávé fogyasztás költségeit;

e) a továbbképzés számlázott költségének az étkezési díj rezsihányadán felüli részét;

f) az üdültetésre adott, a szociális-kulturális, alapból nem finanszírozható hozzájárulást.

2. Nem kell személyi jövedelemnek tekinteni:

a) az újítási és közreműködői díjat;

b) az eredményérdekeltségi fedezetből az erre vonatkozó külön megállapodás alapján fizetett díjat;

c) a mezőgazdasági szakszövetkezeti tagok részére a vagyoni hozzájárulás alapján - külön jogszabályban meghatározottak szerint - fizetett részesedést;

d) a tanulmányi ösztöndíjat;

e) a szociális és kulturális alap kiegészítésre felhasznált összeget;

f) a részjegy utáni osztalék, a célrészjegy és a termelés-fejlesztési hozzájárulás utáni részesedés összegét;

g) jogszabályban meghatározott, az átlagkeresetbe be nem számító kifizetéseket.

3. Az 1/c pont alkalmazása szempontjából meg nem térített nyersanyagértéknek azt az összeget kell számításba venni, amellyel a dolgozók alacsonyabb árat térítettek, mint a szervezett üzemi étkeztetés (üzemi konyha, vendéglátó egység) keretében felhasznált nyersanyagnak az 1. számú melléklet 2. pontjában leírtak szerint megállapított értéke.

6. számú melléklet a 39/1984. (XI. 6.) PM számú rendelethez

7. számú melléklet a 39/1984. (XI. 6.) PM számú rendelethez

Az érdekeltségi alapba kell helyezni az alábbi összegeket:

1. a) más gazdálkodó szervezet érdekeltségi alapjából ideiglenesen vagy véglegesen átadott érdekeltségi alapot;

b) a tanács pénzalapjából juttatott összeget;

c) a 3. számú melléklet szerint jövedelemadóból visszatartott összeget;

d) az AJR. 33. § (2) bekezdés c) pontjában meghatározott összegeket;

e) az állóeszköz-állomány után elszámolt értékcsökkenési leírás összegét;

f) az állóeszközök értékesítése, illetve a selejtezett, a hiányzó vagy megsemmisült állóeszközökkel kapcsolatos bevételeket;

g) a földkisajátításból eredő összeget;

h) a költségvetésből származó fejlesztési célt szolgáló összeget;

i) a forgóalap-csökkenés összegét;

j) a vásárolt kötvény beváltásának vagy esedékes törlesztésének összegét, a kötvényértékesítés ellenértékét;

k) a jutalom jellegű bevételeket, MT-SZOT Vörös Zászló, valamint a Kiváló Vállalat (szövetkezet) cím adományozásával kapcsolatos összeget;

l) a 8/1983. (VI. 29.) EüM-PM számú együttes rendelet alapján a megváltozott munkaképességűnek minősített dolgozók foglalkoztatását elősegítő fejlesztési célra - a megváltozott munkaképességű dolgozók részére előző évben kifizetett bérköltség harminc százalékának, továbbá az összes dolgozó előző évi bérköltsége legfeljebb 0,1 százalékának mértékéig - a különféle ráfordítások között elszámolt összeget;

m) a termelőszövetkezet a részjegy, célrészjegy és a termelési- és fejlesztési hozzájárulás címén befizetett, a mezőgazdasági szakszövetkezet a közgyűlés által meghatározott - 7/1977. (III. 12.) MT számú rendelet 60. §-a szerinti - vagyoni hozzájárulást;

n) a felügyeleti szervek által, vagy jogszabály alapján egyéb címen az alapba juttatott összeget;

o) egyéb összegeket, amennyiben erről külön jogszabály rendelkezik.

2. Az agráripari egyesülés és az egyesülés érdekeltségi alapjába köteles helyezni az 1. pont a), b), e), f), g), h), i), j), k), l), n), o) pontjában meghatározott összegeket.

3. Az agráripari egyesülés a 2. pontban foglaltakon túl érdekeltségi alapjába köteles helyezni a keresetszabályozó adók és a felhalmozási adó fedezetére a nyereségből visszatartott összeget.