35/1990. (XII. 28.) PM rendelet

egyes költségvetési szervek könyvvezetési kötelezettségéről

A pénzügyminiszter feladat- és hatásköréről szóló 50/1990. (XI. 15.) Kormány rendelet 4. §-a alapján a könyvvezetést meghatározó Számlakeretre és Számlatükörre a következőket rendelem:

1. §

A rendelet hatálya kiterjed

a) a helyi önkormányzat gazdasági feladatait ellátó polgármesteri-, megyei önkormányzati-, főpolgármesteri hivatalra,

b) a helyi önkormányzati költségvetési szervre,

c) a körjegyzőségre, amennyiben az érdekelt képviselőtestületek a gazdálkodási feladatok ellátását a körjegyzőségre bízzák,

d) az önkormányzati társulásra, (a továbbiakban együtt: önkormányzati költségvetési szerv).

2. §

(1) Az önkormányzati költségvetési szerv könyvvezetési kötelezettségének teljesítési, vagy pénzforgalmi szemléletű kettős könyvvitel vezetésével tesz eleget.

(2) Pénzforgalmi szemléletű kettős könyvvitel vezethető, ha az éves tervezett költségvetési előirányzat nem haladja meg az 50 millió forintot.

3. §

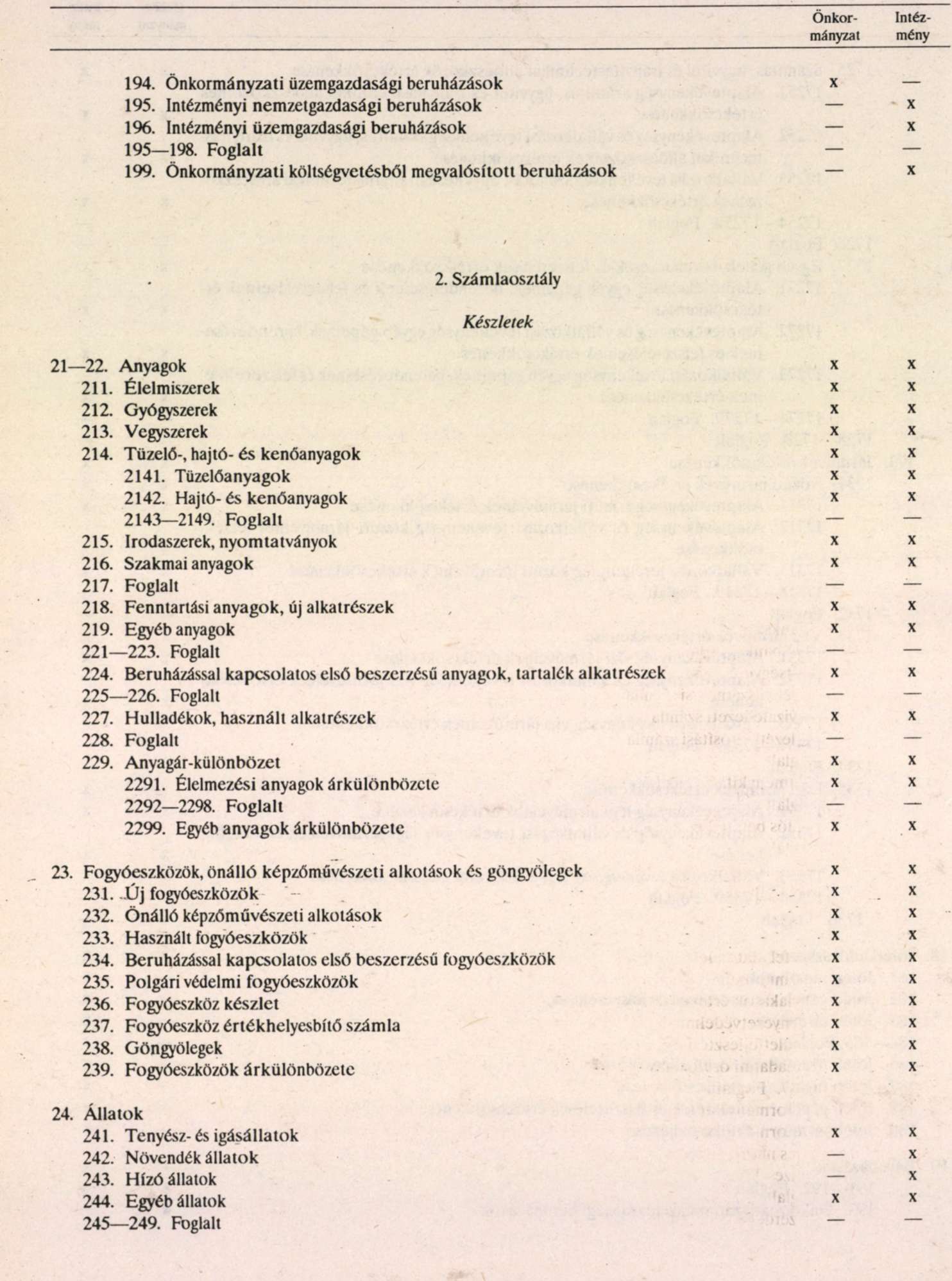

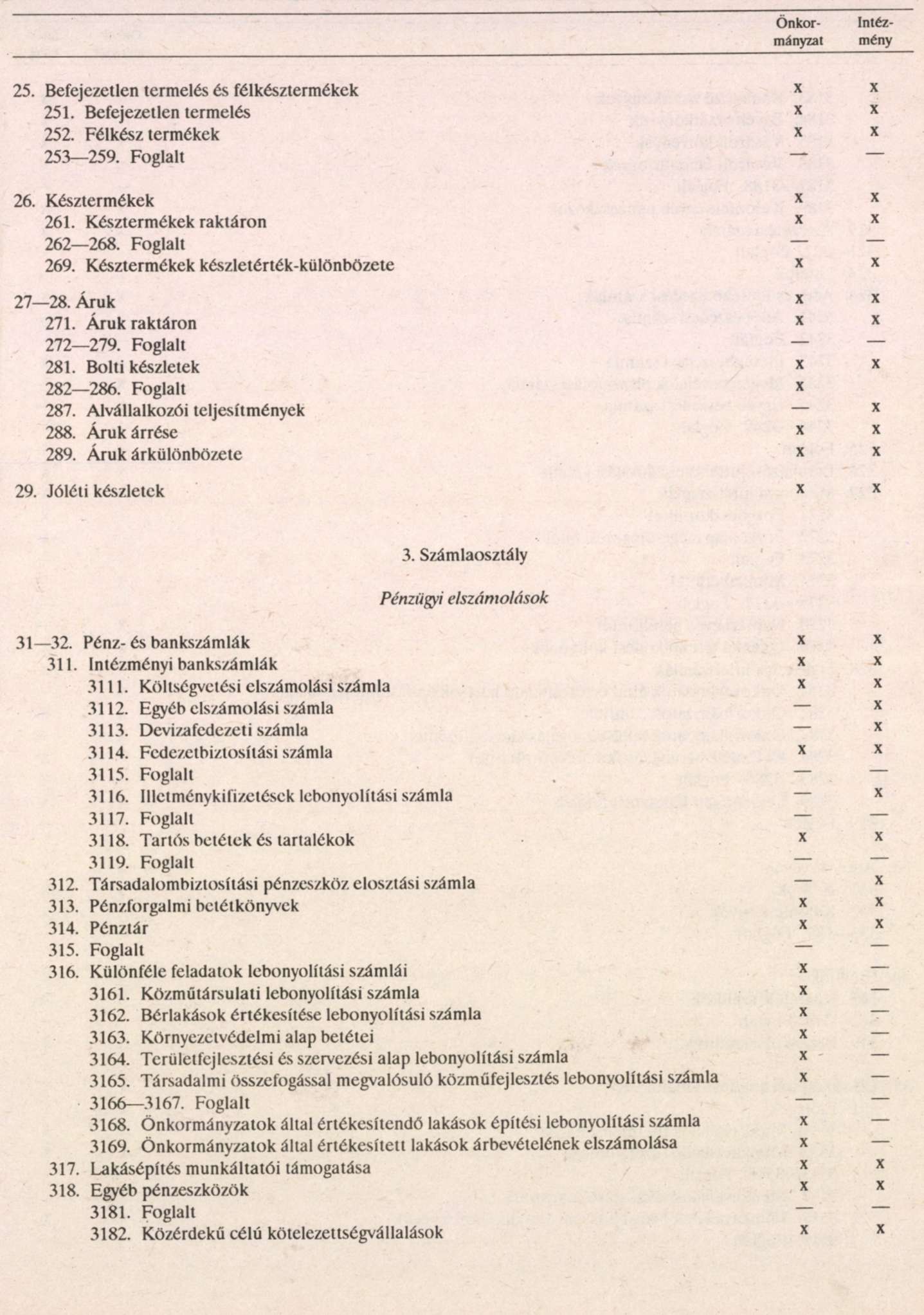

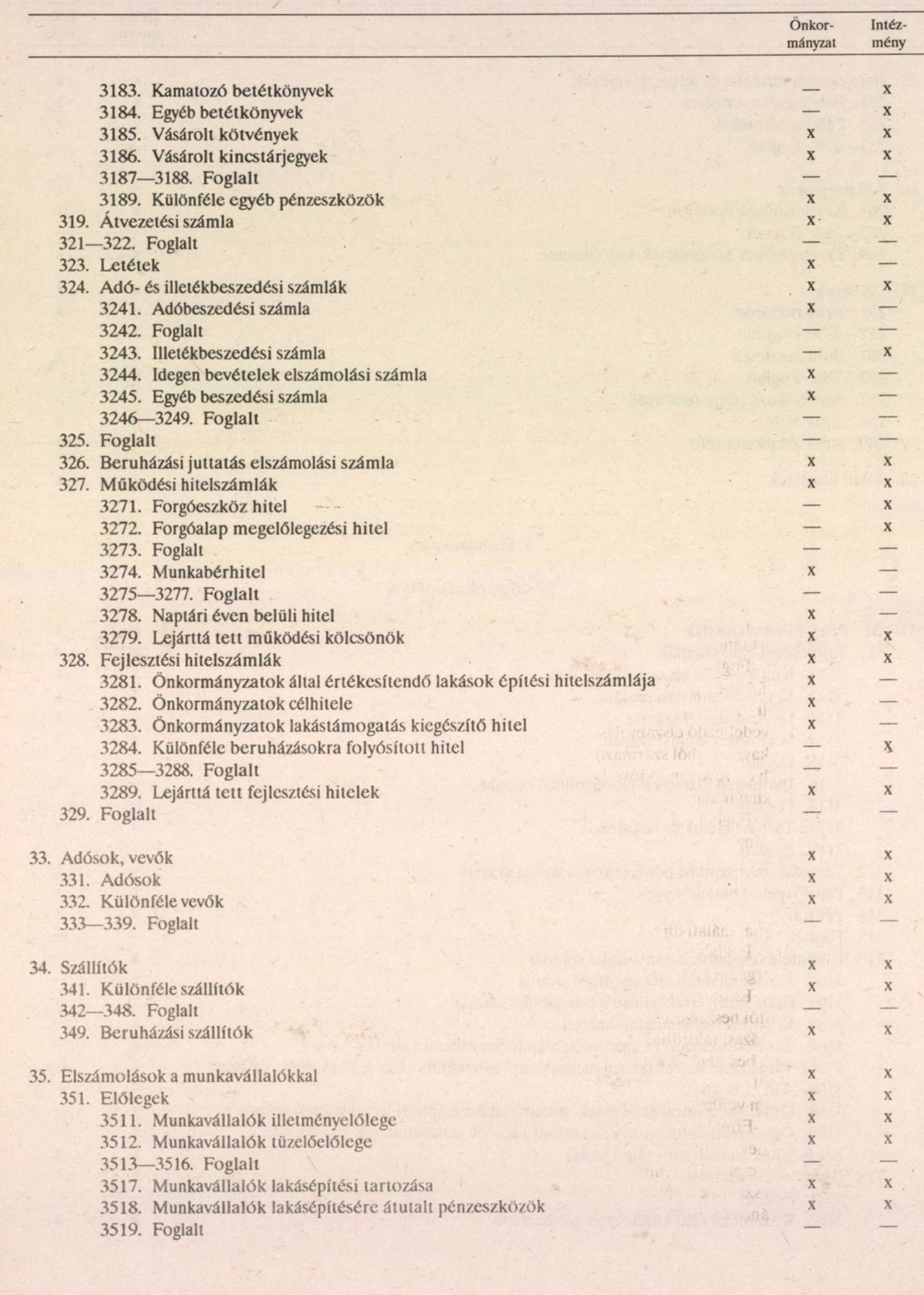

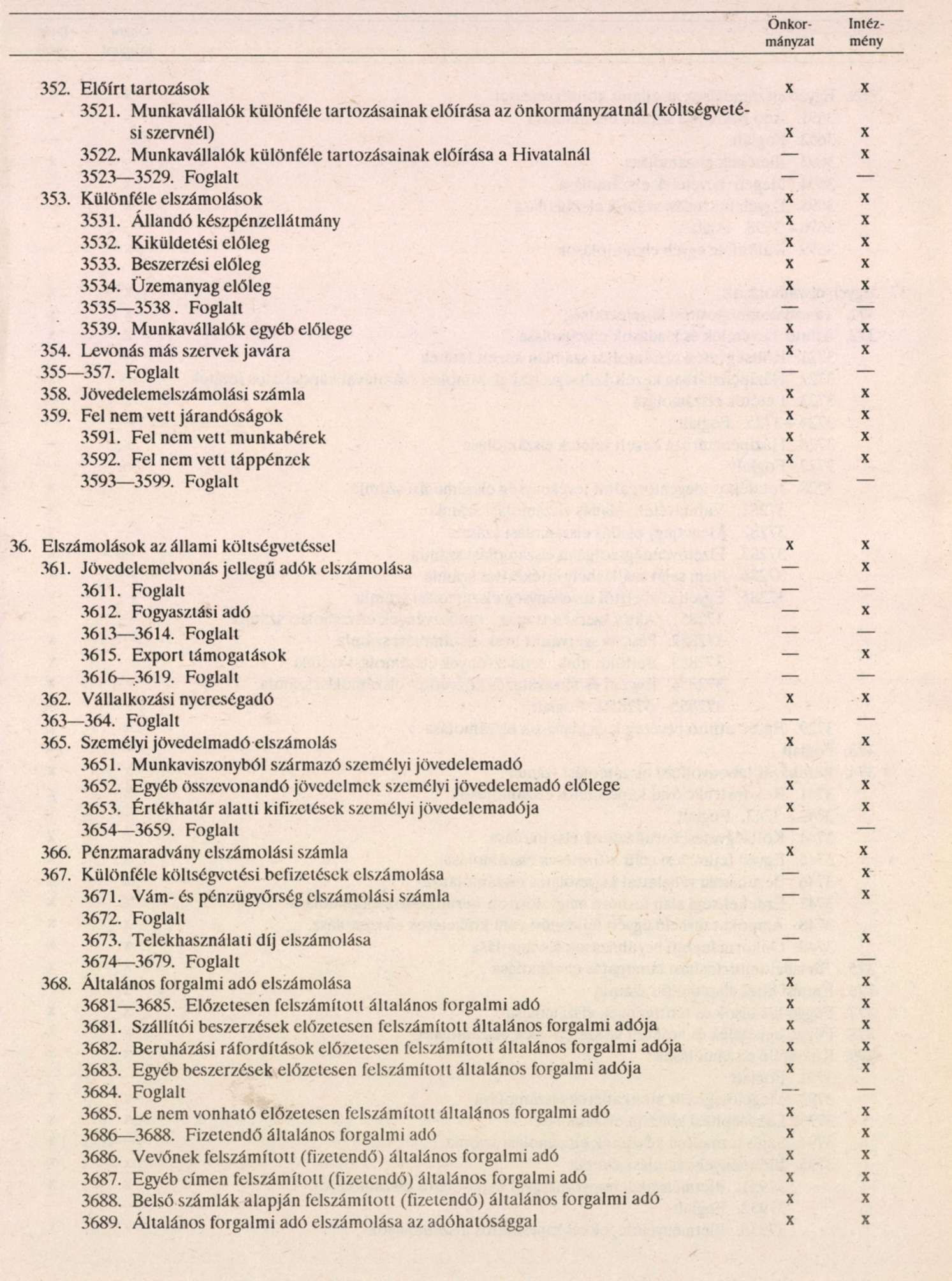

Az önkormányzati költségvetési szerv könyvviteli nyilvántartásait a 4-5. §-ban foglalt Számlakeret és mellékletében foglalt Számlatükör alapján köteles vezetni.

Számlakeret

4. §

(1) A Számlakeret 1-4. számlaosztálya a mérlegszámlákat tartalmazza.

(2) A Számlakeret 5-8. számlaosztálya a ráfordítások (költségek, kiadások) kimutatására szolgál.

(3) A Számlakeret 9. számlaosztályában a bevételi előírásokat (bevételeket) kell kimutatni.

5. §

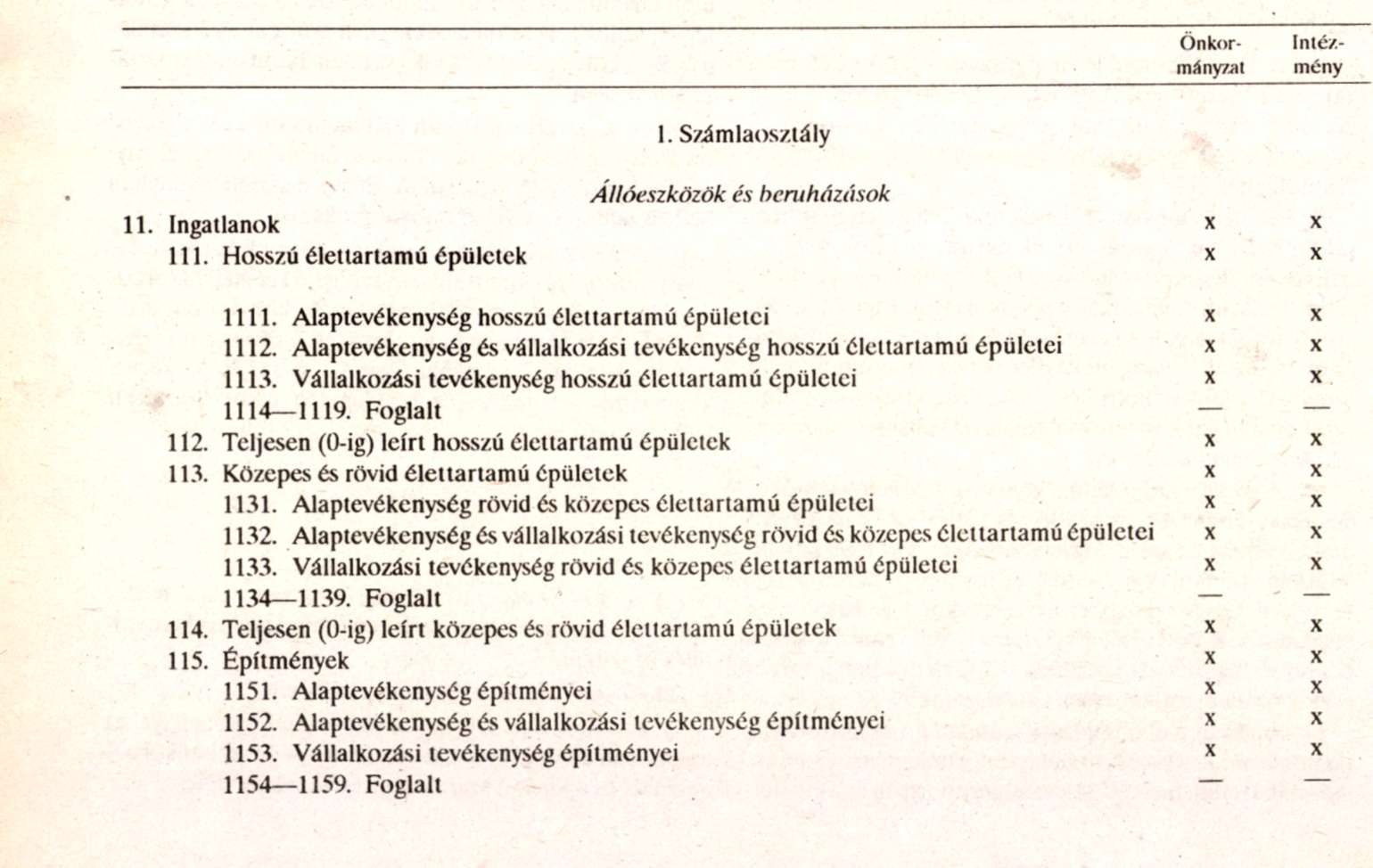

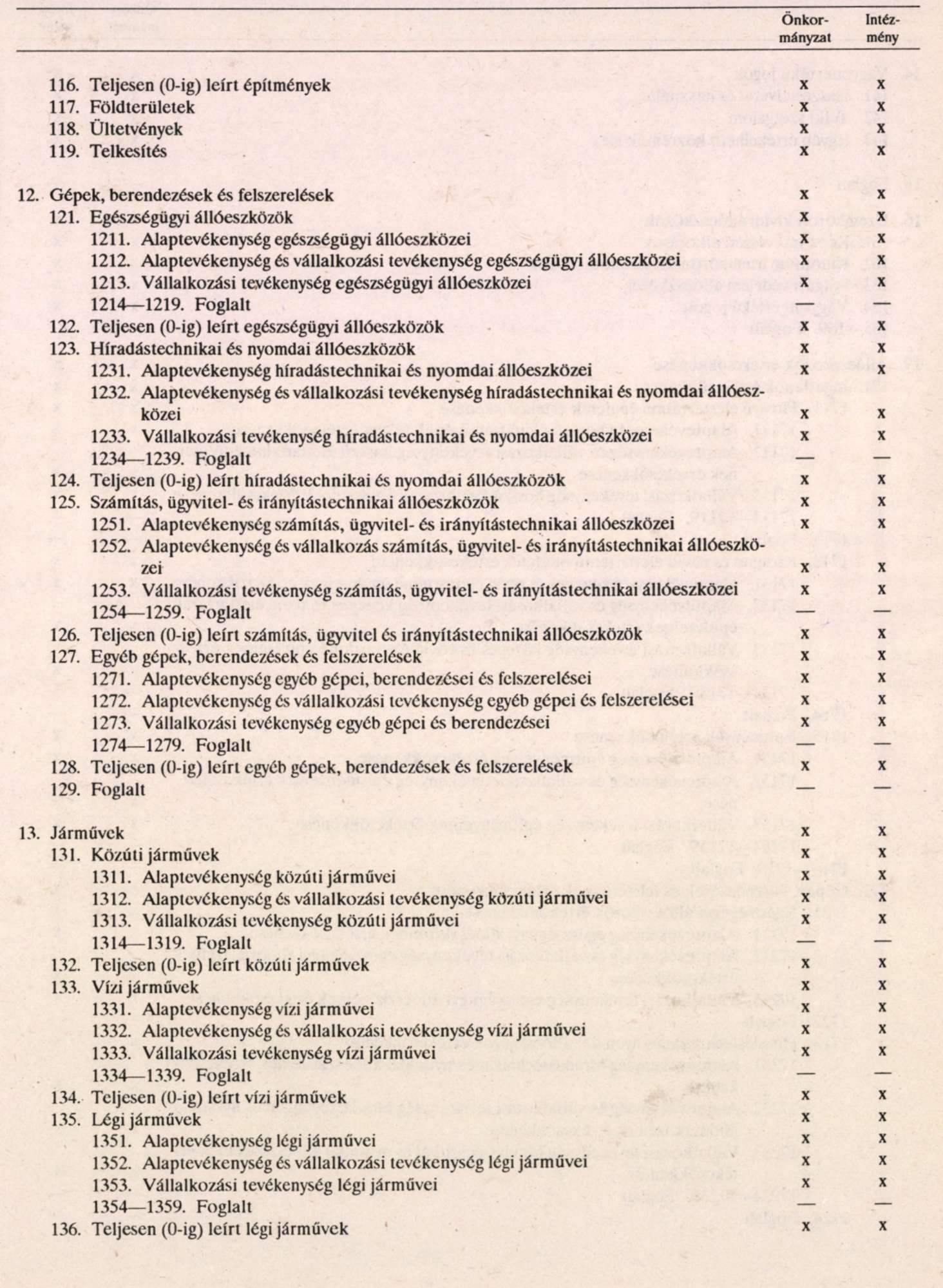

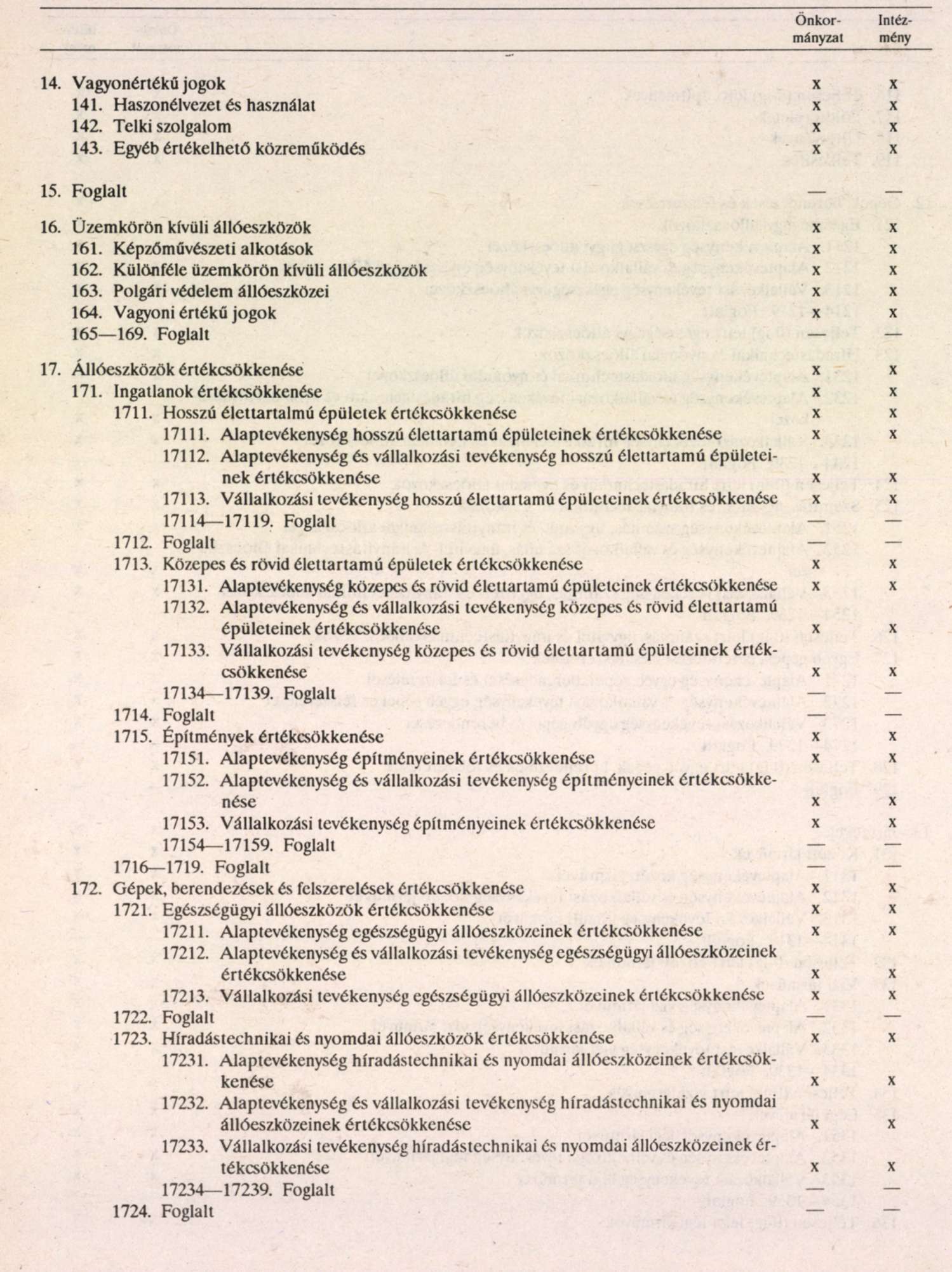

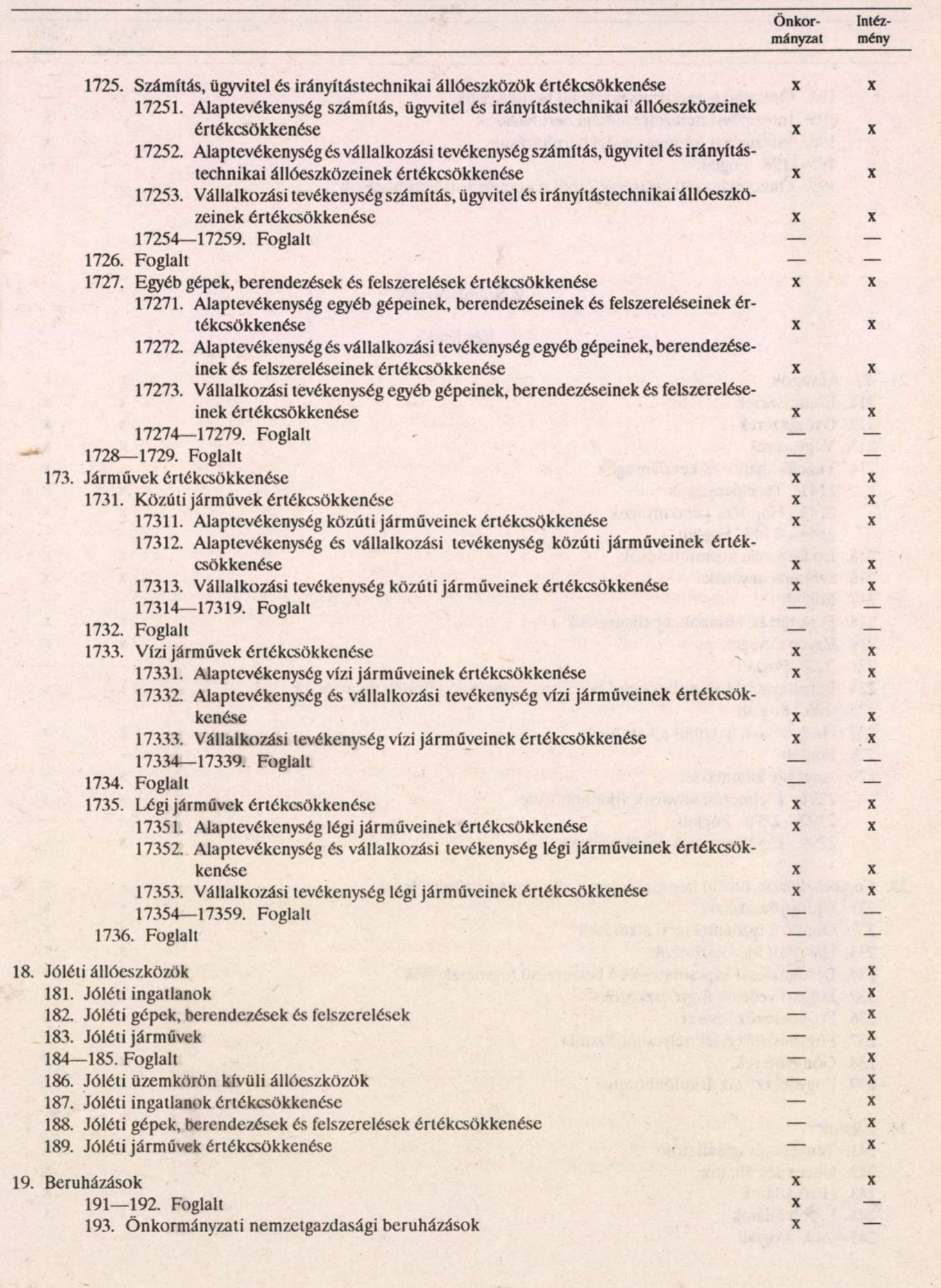

(1) Az 1. számlaosztályban az állóeszközök: ingatlanok, gépek, berendezések és felszerelések, járművek, vagyoni értékű jogok, üzemkörön kívüli állóeszközök, jóléti állóeszközök csoportosításban szerepelnek.

A felsorolt tagolásban az állóeszközök bruttó értéken tartandók nyilván. A bruttó értéket nettó értékre helyesbítő értékcsökkenést külön számlacsoport tartalmazza. Az alaptevékenység állóeszközeinek értékcsökkenését évenként egyszer az év végi bruttó érték, a vállalkozási tevékenység értékcsökkenését negyedév végén, a negyedév nyitó bruttó értékének állománya után kell elszámolni a következő, bruttó érték %-ában meghatározott éves kulcsok alapján.

hosszú élettartamú épületek 1%

közepes és rövid élettartamú épületek 3%

építmények 2%

ültetvények 10%

egészségügyi állóeszközök 8%

híradástechnikai és nyomdai állóeszközök 8%

számítástechnikai- és ügyviteltechnikai állóeszközök 15%

egyéb gépek, berendezések és felszerelések 6%

közúti járműv 15%

vízi járművek 5%

légi járművek 10%

Külön számlacsoportban kell nyilvántartani az állóeszközként még nem aktivált beruházásokat.

(2) A 2. számlaosztályban a készletek között kell nyilvántartani az anyagok, fogyóeszközök, göngyölegek, áruk készletértékét. A raktárral nem rendelkezők a kisértékű anyagokat és fogyóeszközöket beszerzéskor költségként számolhatják el.

A számlaosztályban a készleteket, készletfajtánként (élelmiszerek, gyógyszerek, szakmai anyagok, fogyóeszközök, göngyölegek) összevontan kell kimutatni. A könyvviteli számlákhoz analitikus nyilvántartások kapcsolódnak, amelyben féleségeként szerepelnek a készlet mennyiségi-és értékadatai. A vásárolt készletek nyilvántartási áraként tényleges (ÁFA nélkül) beszerzési árat, elszámolási árat, saját előállítású készleteknél teljes önköltséget, elszámolási árat lehet alkalmazni.

(3) A pénzforgalmi kettős könyvvitelt vezetők a működésükhöz beszerzett anyagokat és a 10 ezer forint egyedi beszerzési érték alatti fogyóeszközöket beszerzéskor kiadásként számolják el. A 10 ezer forint egyedi beszerzési ár feletti fogyóeszközöket beszerzéskor kiadásként kell elszámolni, és egyidejűleg készletre is kell venni azokat, a beszerzési ár 50%-os értékével. A készletrevételt a forgóeszközök alapjával szemben kell elszámolni.

(4) A pénzügyi elszámolások számláit a 3. számlaosztály tartalmazza. A 31-32. számlacsoportban pénz- és bankszámlák szerepelnek. A 31. számlacsoportban az aktív jellegű pénzeszközök állományát bankszámlánkénti, készpénzszámlánkénti, betétkönyvenkénti csoportosításban kell kimutatni. A 32. számlacsoportban passzív banki elszámolások - különböző címen igénybe vett hitelek mutathatók ki.

A 33-39. számlacsoportban az egyéb aktív és passzív pénzügyi elszámolásokat kell könyvelni, külön csoportosítva az állammal, a munkavállalókkal és az egyéb jogi és magánszemélyekkel kapcsolatos követeléseket és kötelezettségeket.

(5) Az eszközök forrásainak számláit a 4. számlaosztály tartalmazza.

Az állóeszközök alapjaként az aktivált és pénzügyileg rendezett állóeszközök forrása mutatható ki. Év közben az állóeszközök forrásában bekövetkezett változásokat elkülönítetten kell nyilvántartani. A forgóeszközök alapjában bekövetkezett változásokat általában évnyitás után kell elszámolni. A változás volumenét az előző évben könyvelt bevételi előírások (bevételek) és költségek (kiadások) különbözeteként kell meghatározni. A vállalkozási tevékenység eredményét elkülönítetten kell kimutatatni.

(6) A költségek (kiadások) elszámolására az 5., 6. és a 7. számlaosztályok szolgálnak. A teljesítési szemléletű kettős könyvvitelt vezetőknek az 5-7. számlaosztályban a költségeket, a pénzforgalmi szemléletű kettős könyvvitelt vezetőknek a kiadásokat kell kimutatniuk.

(7) Az 5. számlaosztály az önkormányzati költségvetési szerv szintjén a költségek (kiadások) fajtánkénti kimutatását tartalmazza. A 6. számlaosztályban a közvetett (általános) költségeket (kiadásokat) kell gyűjteni. A 7. számlaosztály a költségek (kiadások) szakfeladatonkénti kimutatására szolgál.

(8) A 8. számlaosztályban kell kimutatni a vállalkozási tevékenység önköltségét, illetve a vállalkozási tevékenységhez kapcsolódó kiadásokat. Ebben a számlaosztályban kell elszámolni az egyéb ráfordításokat is.

(9) A 9. számlaosztály a sajátos bevételek és a költségvetési támogatás kimutatására szolgáló számlákat tartalmazza. A teljesítési szemléletű kettős könyvvitelt vezetőknek a számlaosztályban a bevételi előírásokat (teljesítményértéket), a pénzforgalmi szemléletű kettős könyvvitelt vezetőknek a ténylegesen befolyt bevételt kell kimutatniuk.

6. §

(1) Az önkormányzati költségvetési szerv saját hatáskörben kialakított könyvviteli rendjét számlarendben köteles rögzíteni.

(2) A Számlarendnek tartalmaznia kell:

a) a Számlarend-tükröt (azokat a számlákat, amelyeket az önkormányzati költségvetési szerv a Számlatükörből használ) és a kijelölt számlák vezetésének módját,

b) azoknál a könyvviteli számláknál, amelyekhez analitikus (részletező) nyilvántartás kapcsolódik, ezek rendszerét,

c) az önkormányzati költségvetési szerv által alkalmazott sajátos (választott) elszámolásokat.

7. §

(1) A könyvviteli számlákhoz kapcsolódó analitikus nyilvántartások rendjét, a nyomtatvány-szabványokat is figyelembe véve, kell kialakítani.

(2) Az analitikus nyilvántartásoknak szoros kapcsolatban kell lenniük a könyvviteli számlákkal, az értékadatok számszerű egyeztetésének lehetőségét biztosítani kell.

8. §

Az önkormányzati költségvetési szerv köteles gondoskodni arról, hogy a költségvetési beszámoló összeállításához a szükséges értékadatok, vagy a könyvviteli számlákból, vagy az analitikus nyilvántartásokból rendelkezésre álljanak.

9. §

(1) Az önkormányzati költségvetési szerv időszakonként (hónap, negyedév, év) könyvviteli zárlatot köteles készíteni. A folyamatos könyvelés teljessé tétele érdekében, a zárlati feladatok magukban foglalják a kiegészítő könyveléseket, valamint az egyeztetéseket és az összesítéseket.

(2) A könyvviteli számlák adataiból legalább negyedévenként - az összes főkönyvi számla Tartozik-Követel halmozott forgalmát és záróegyenlegét magában foglaló - főkönyvi kivonatot kell készíteni.

Hatálybalépés

10. §

Ez. a rendelet 1991. január 1-jén lép hatályba.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

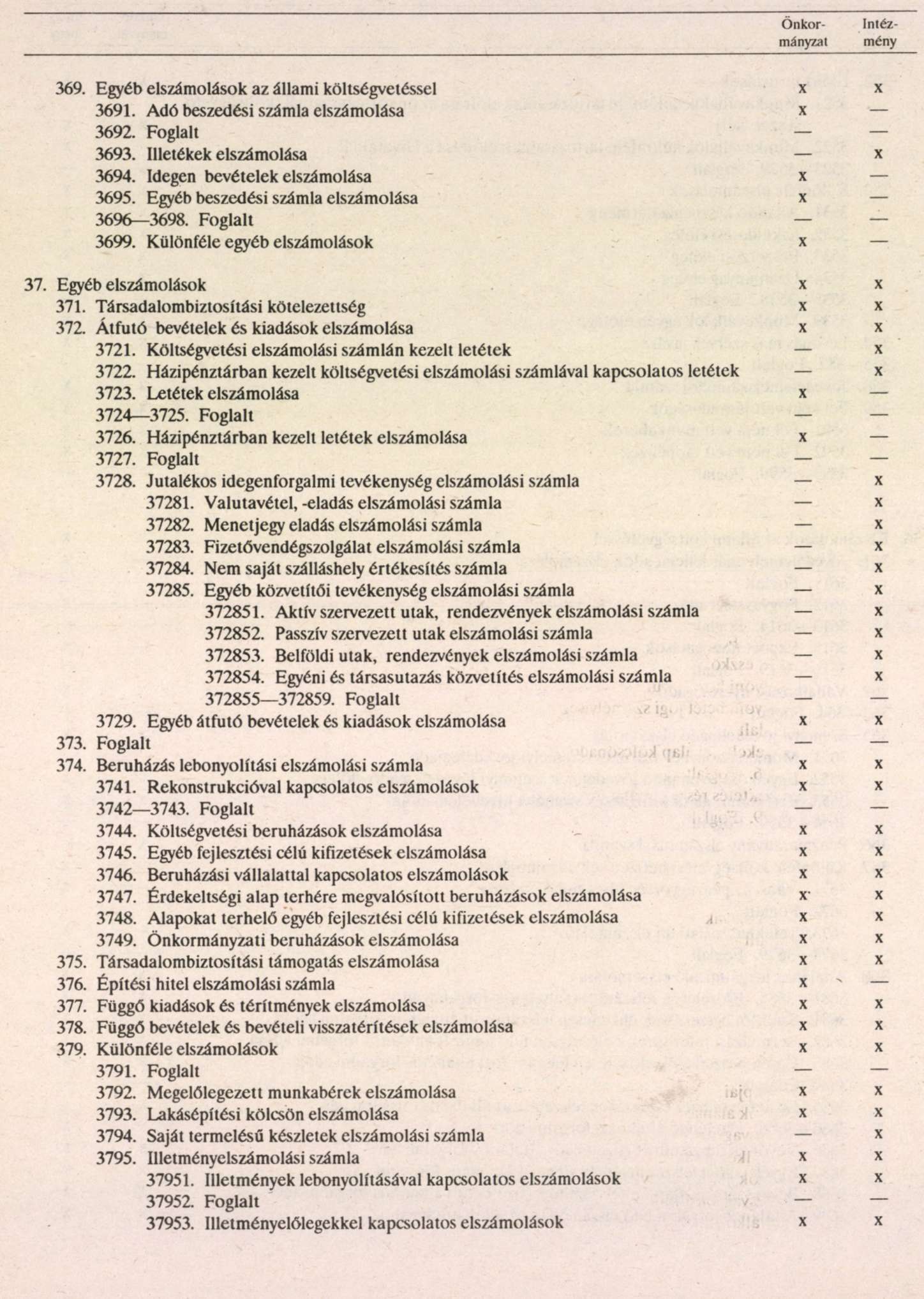

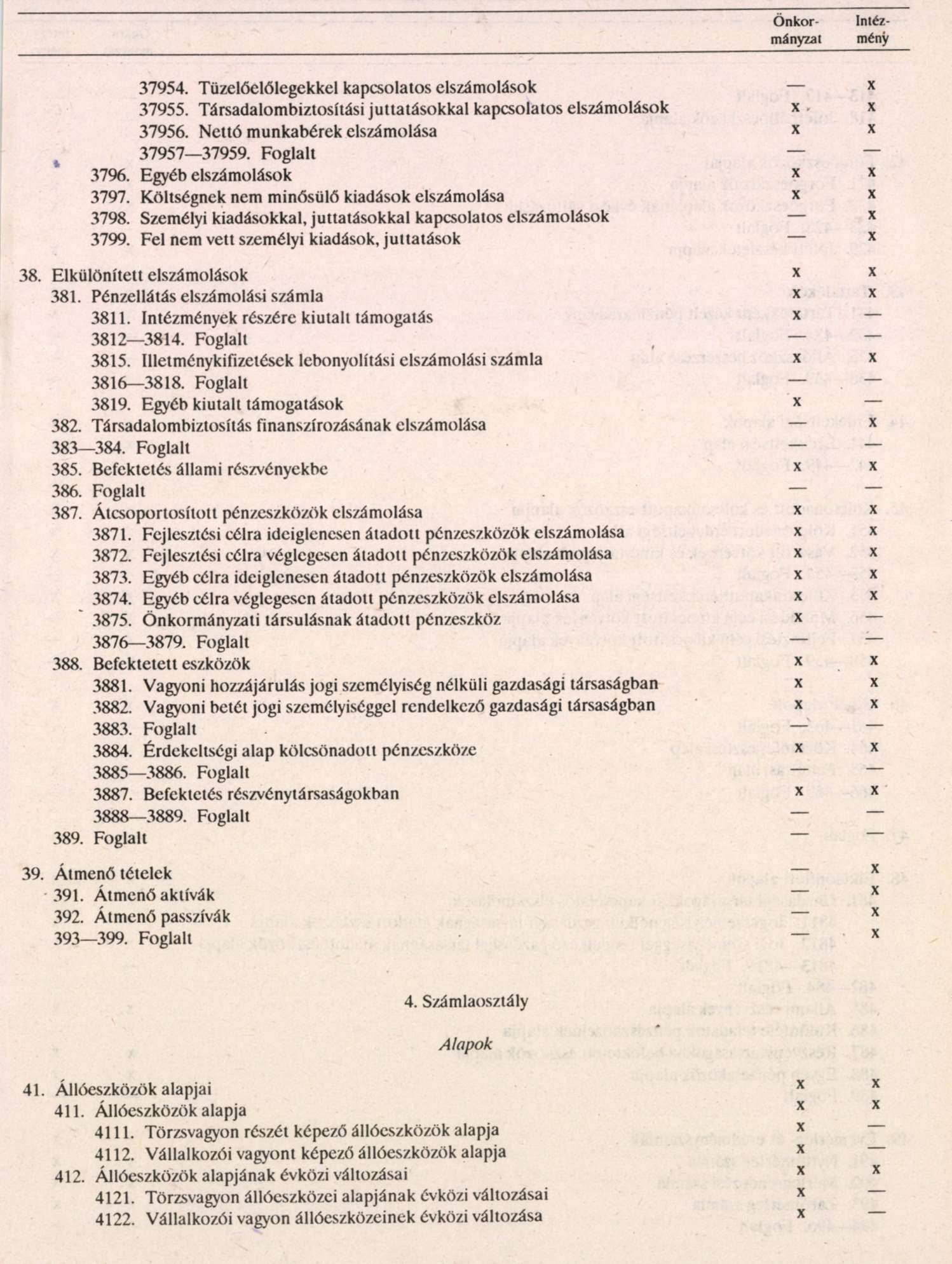

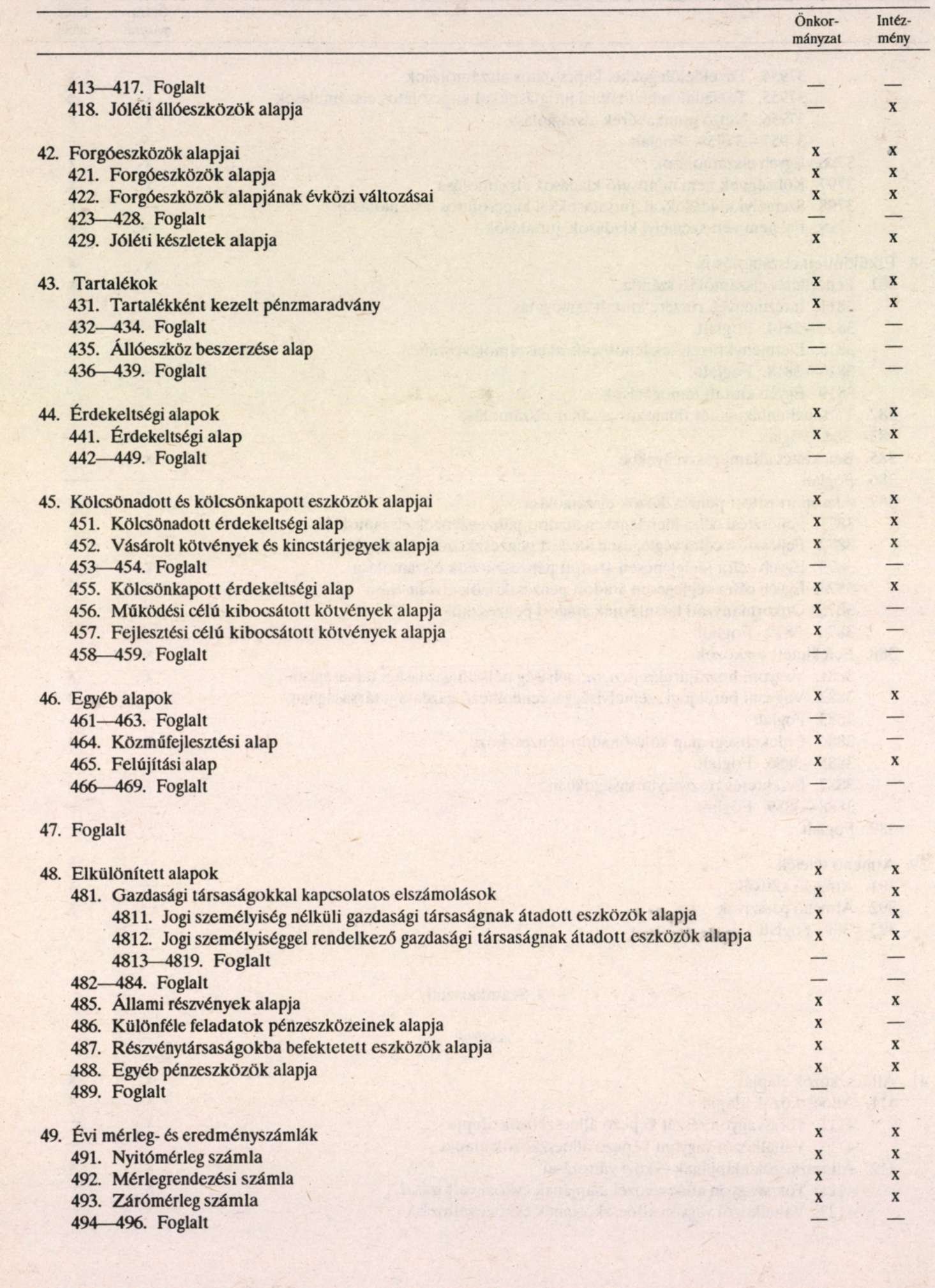

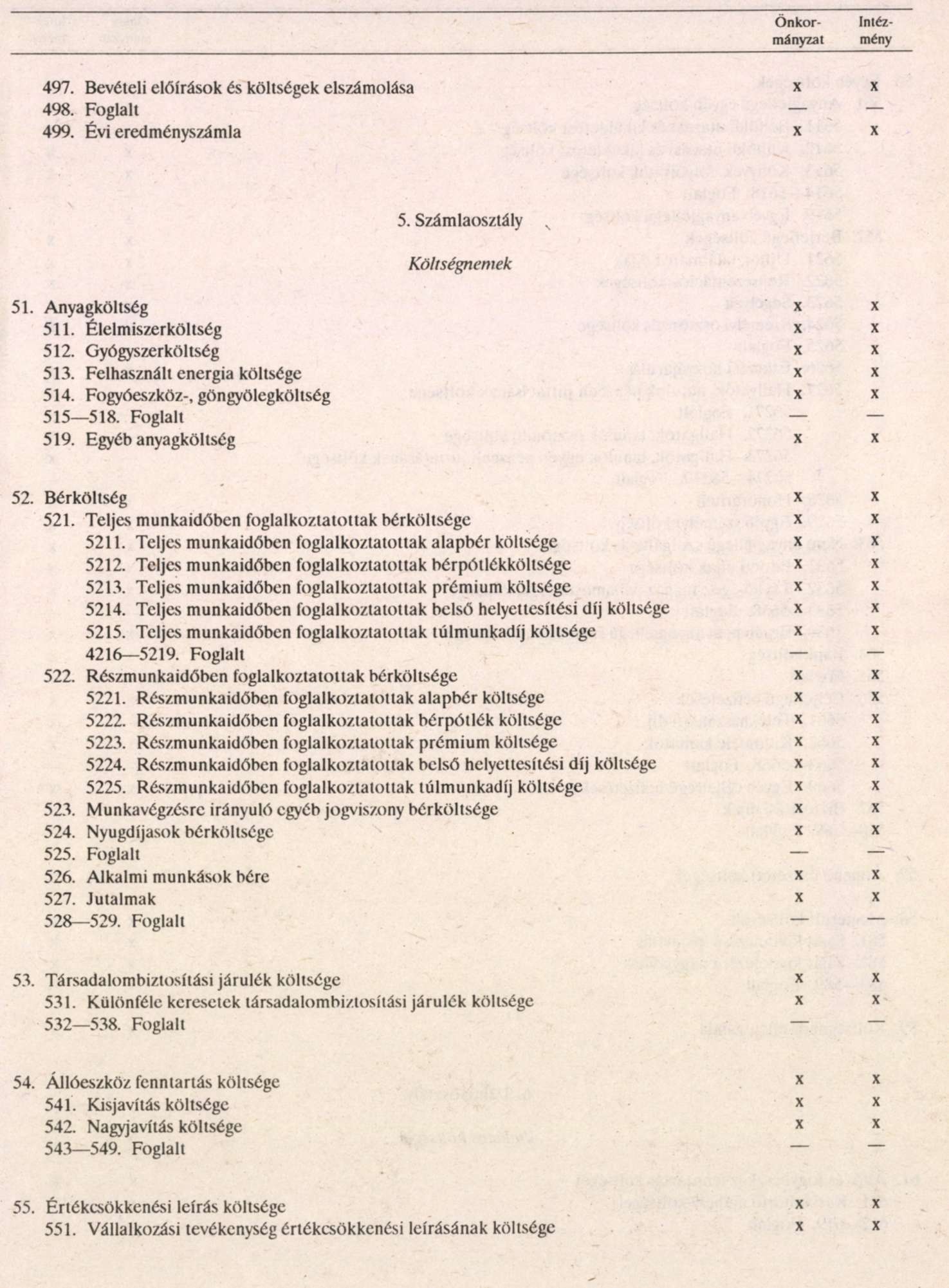

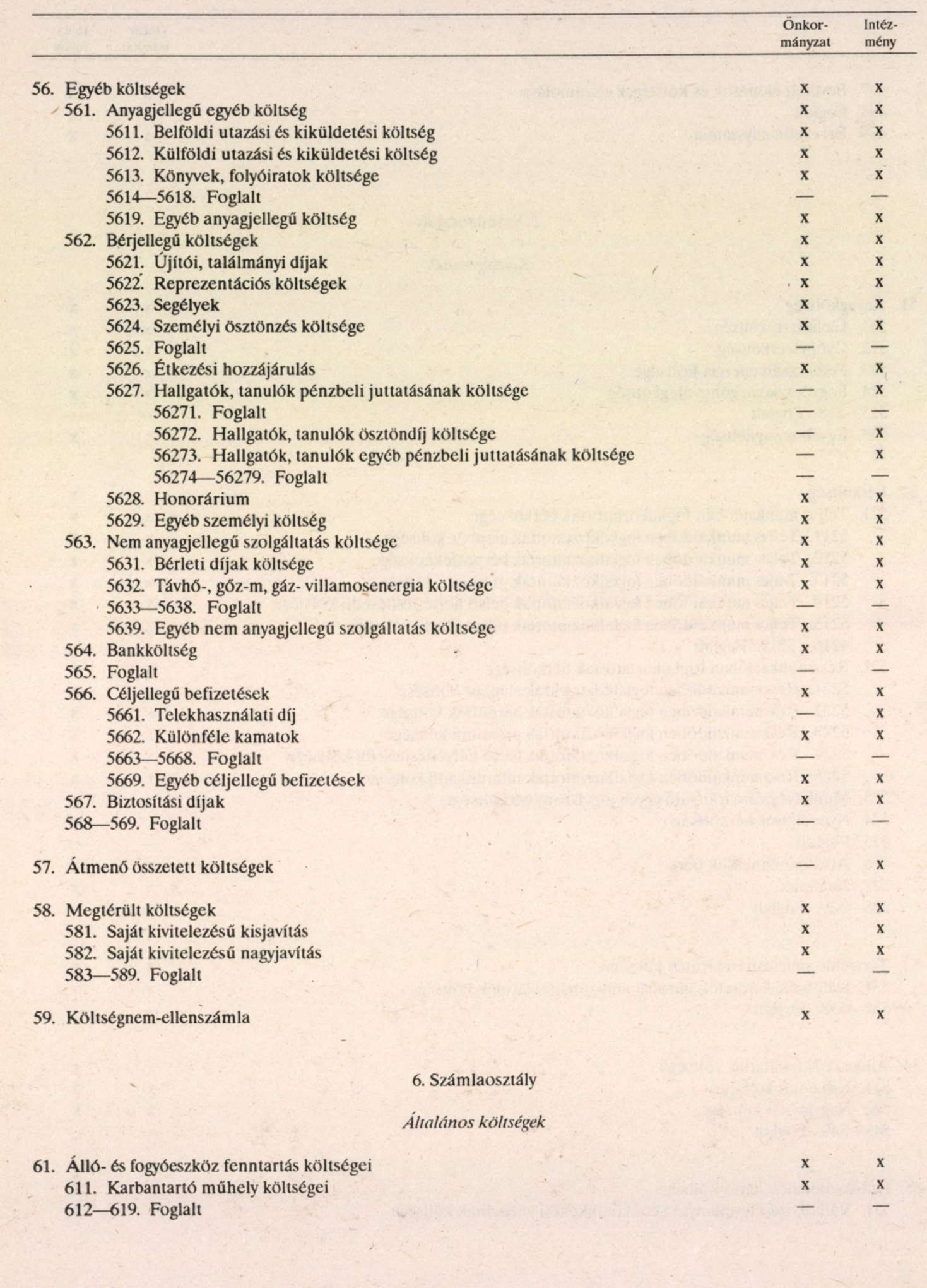

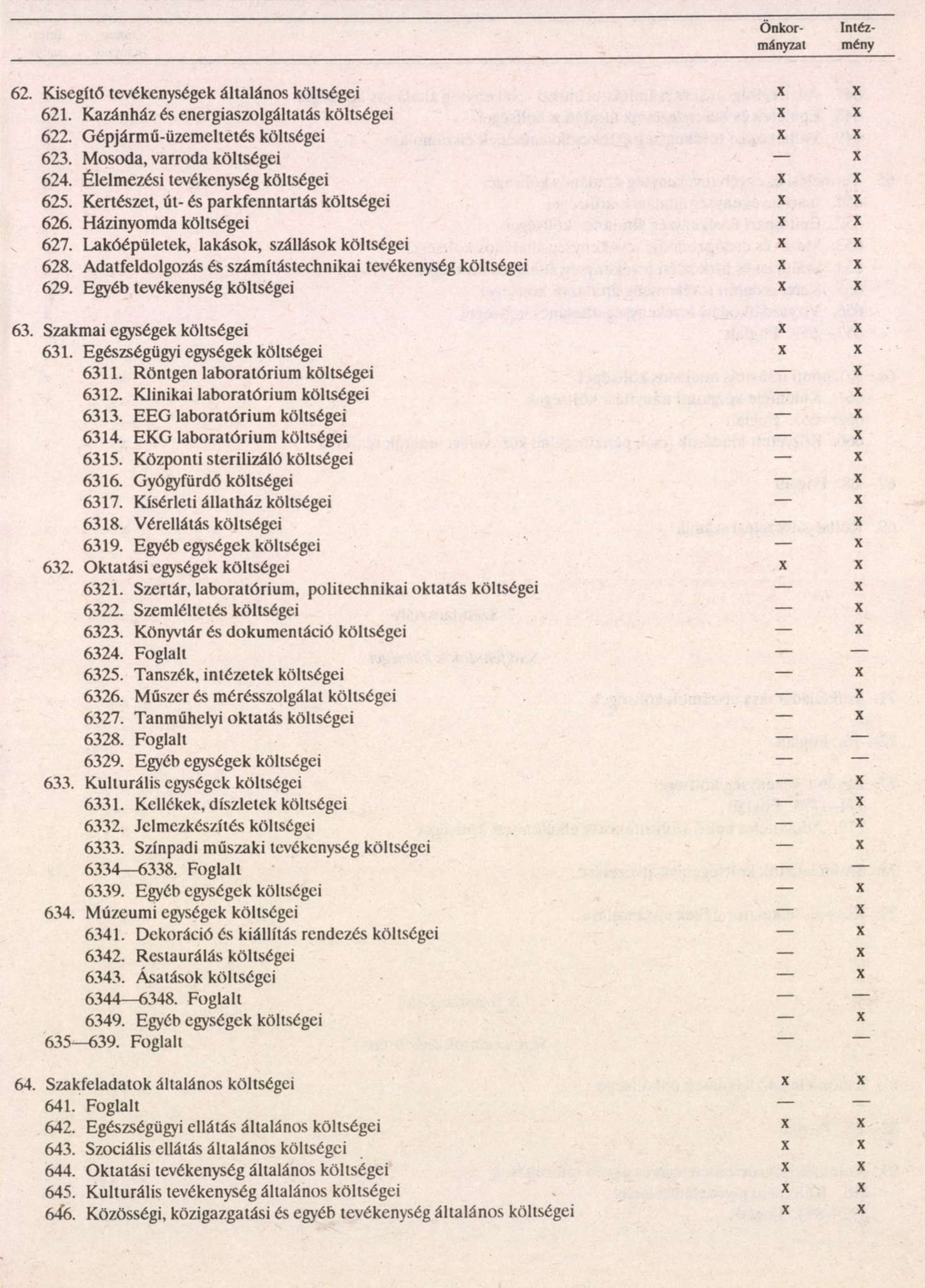

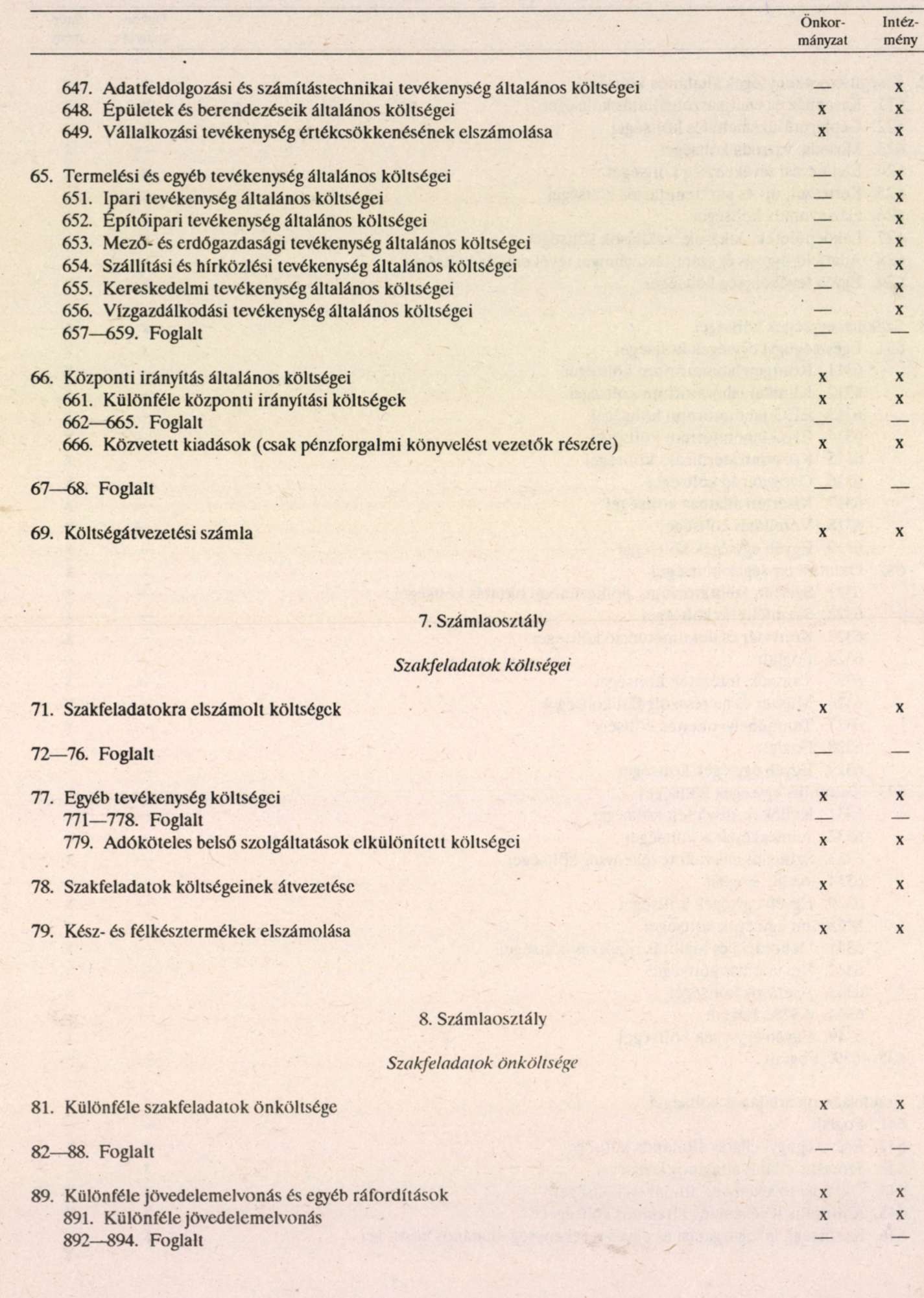

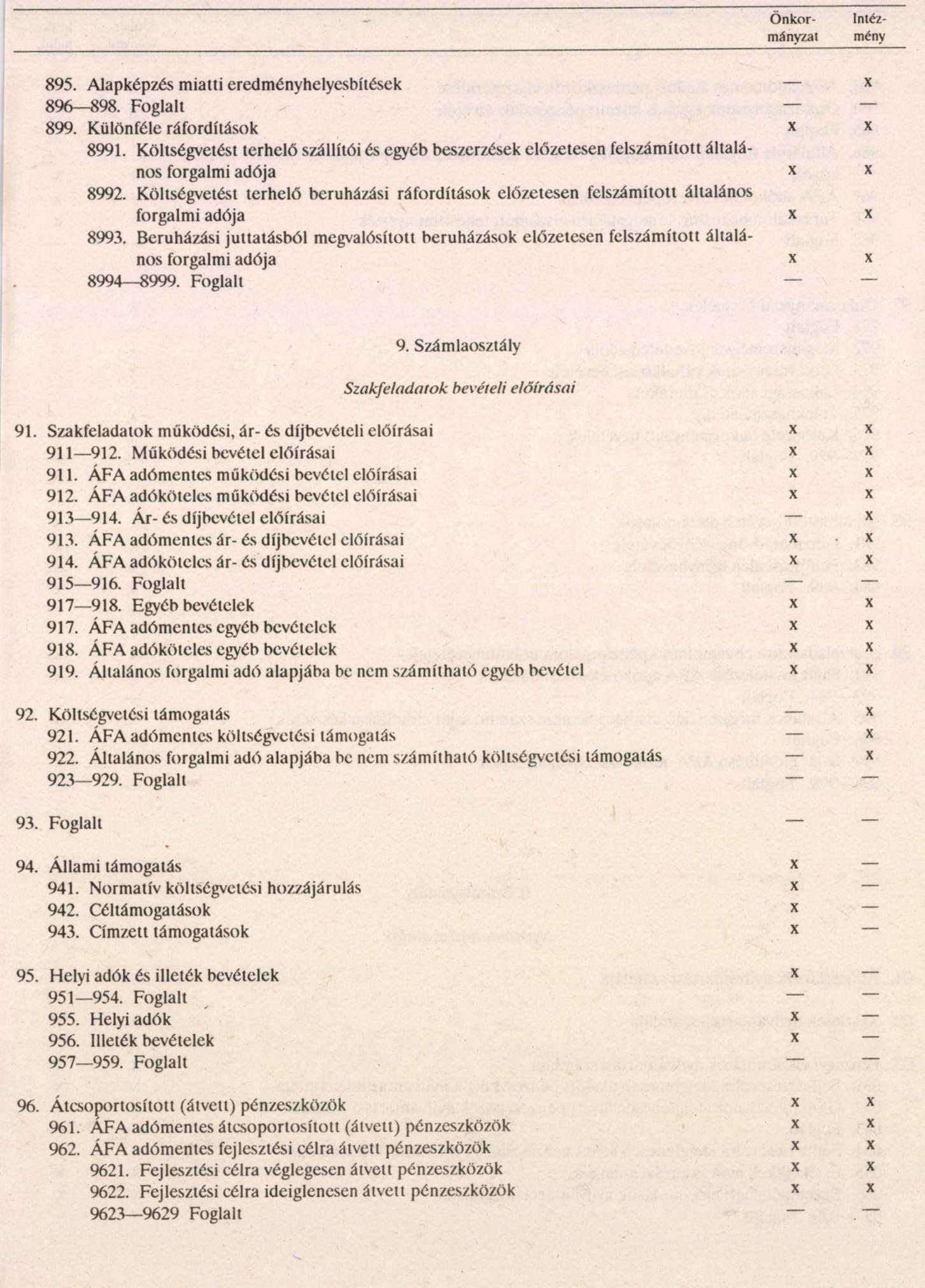

Melléklet az egyes költségvetési szervek könyvvezetési kötelezettségéről szóló 35/1990. (XII. 28.) PM rendelethez

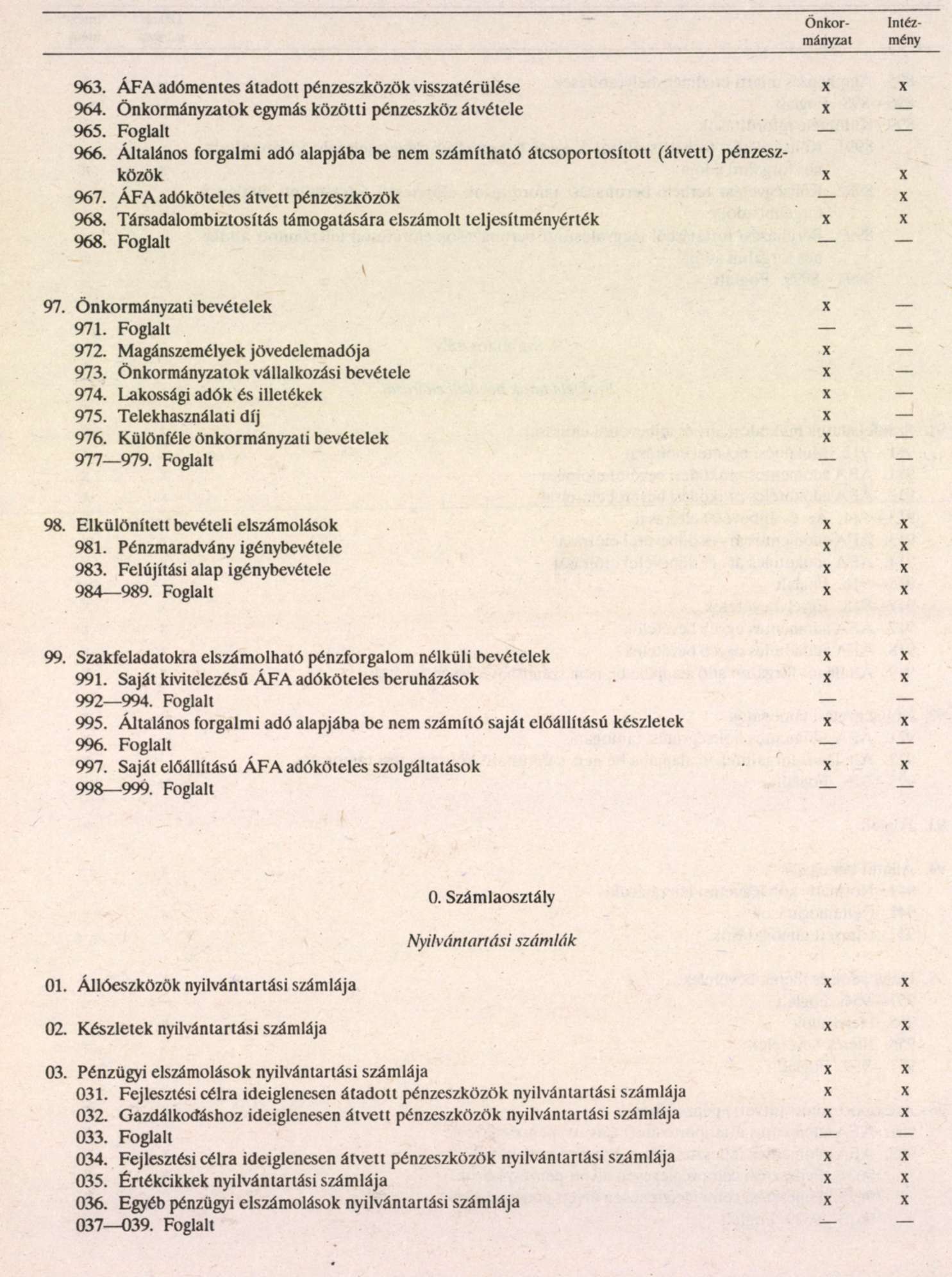

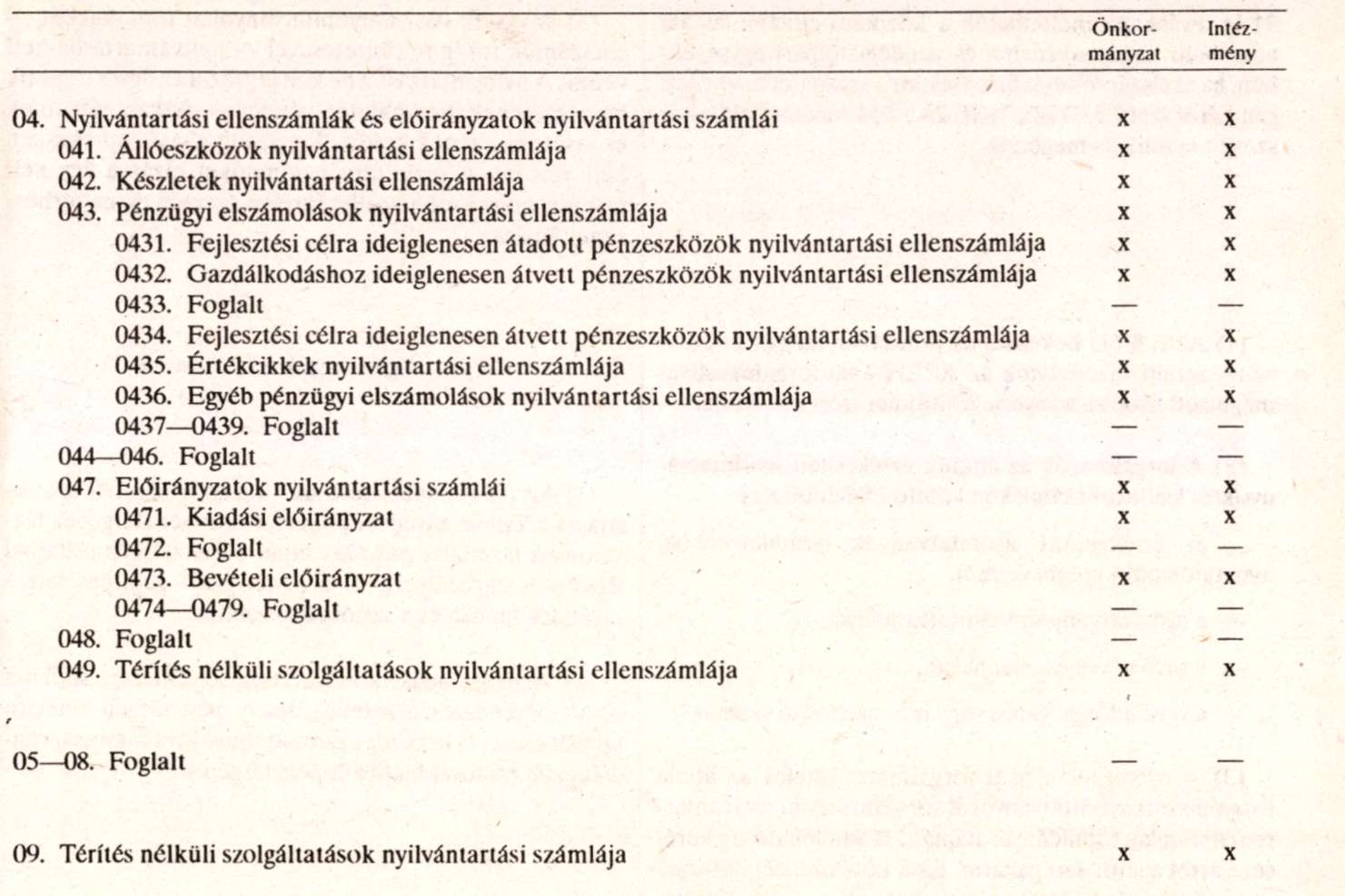

SZÁMLATÜKÖR