1993. évi XCVII. törvény

az illetékekről szóló 1990. évi XCIII. törvény módosításáról[1]

1. § (1) Az illetékekről szóló 1990. évi XCIII. törvény (a továbbiakban: Itv.) 5. §-ának (1) bekezdése a következő h) ponttal egészül ki:

(Teljes személyes illetékmentességben részesül:)

"h) a nyugdíjbiztosítási és az egészségbiztosítási önkormányzat"

(2) Az Itv. 5. §-ának (2) bekezdése a következők szerint módosul:

"(2) Az (1) bekezdés c)-g) pontokban említett szervezetet az illetékmentesség csak abban az esetben illeti meg, ha a vagyonszerzést, illetőleg az eljárás megindítását megelőző naptári évben folytatott vállalkozási tevékenységéből származó jövedelme után társasági adófizetési kötelezettsége, illetve - költségvetési szerv esetében - eredménye után a központi költségvetésbe befizetési kötelezettsége nem keletkezett."

(3) Az Itv. 5. §-a (3) bekezdésének második mondata helyébe a következő rendelkezés lép:

"A nyilatkozatnak tartalmaznia kell, hogy a szervezet (alapítvány) - a vagyonszerzést, illetőleg az eljárás megindítását megelőző naptári évben folytatott vállalkozási tevékenységéből származó jövedelme után, vagy ilyen tevékenység hiányában - társasági adó fizetésére, illetve eredménye után költségvetési befizetésre nem volt kötelezett."

2. § Az Itv. 12. §-ának (1) bekezdése a következők szerint módosul:

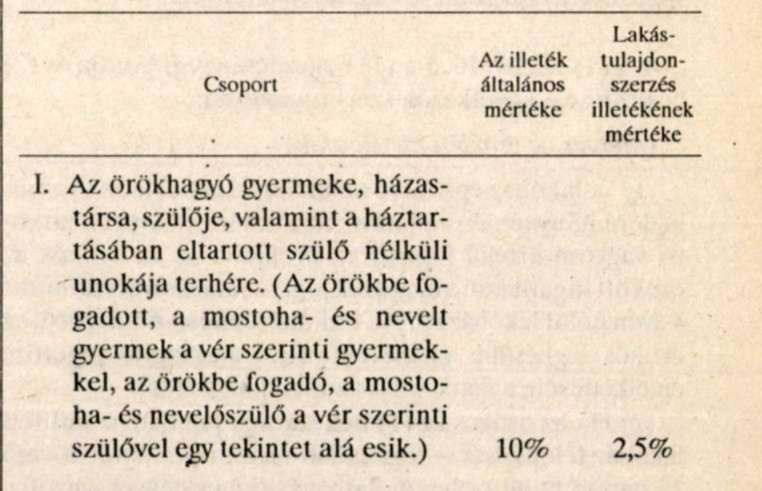

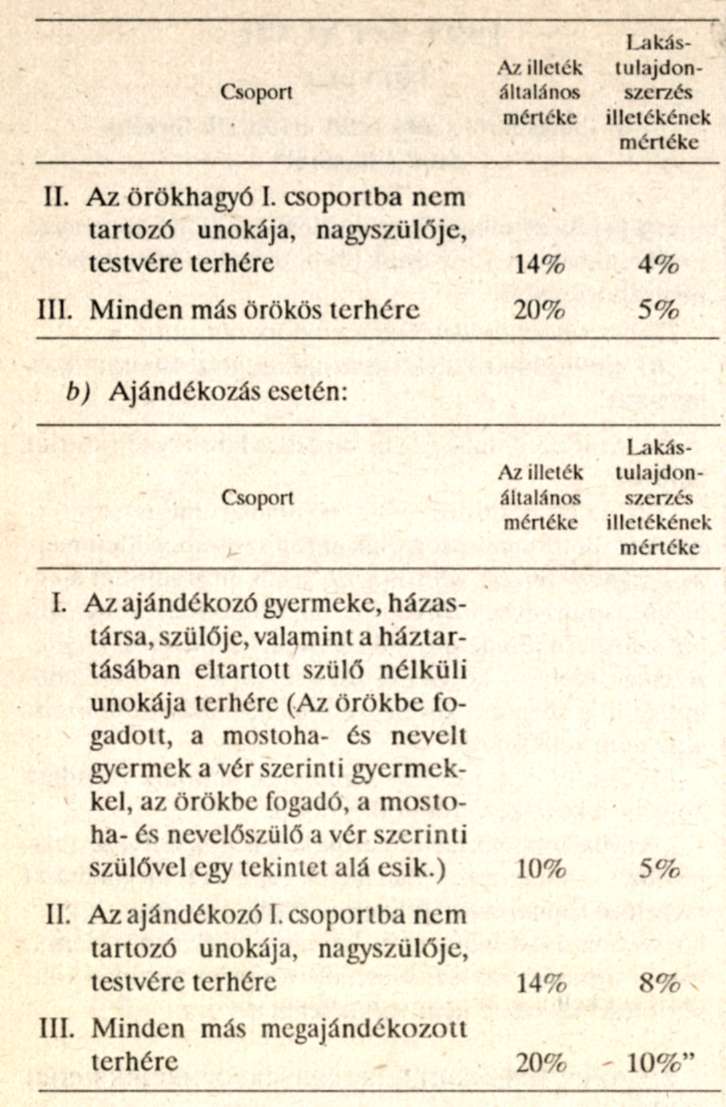

"(1) Az öröklési és az ajándékozási illeték összegét az egy-egy örökösnek, hagyományosnak, illetőleg megajándékozottnak jutott örökség, illetőleg ajándék tiszta értéke alapulvételével a következő táblázatokban foglalt kulcsok alkalmazásával kell kiszámítani:

a) Öröklés esetén:

"

3. § Az Itv. 13. §-a új (3) bekezdéssel egészül ki, egyidejűleg a jelenlegi (3)-(5) bekezdések számozása (4)-(6) bekezdésre változik:

"(3) Azokat a hagyatéki terheket, amelyek a hagyatékba tartozó egyes vagyontárgyakhoz kapcsolódnak, az adott vagyontárgy forgalmi értékéből kell levonni."

4. § (1) Az Itv. 16. §-a (1) bekezdésének g) pontja és (2) bekezdése a következők szerint módosul:

(Mentes az öröklési illeték alól:)

"g) a lakóház építésére alkalmas telektulajdonnak (tulajdoni hányadnak), valamint az ilyen ingatlanra vonatkozó vagyoni értékű jognak az öröklése, ha az örökös az örökölt ingatlanon a hagyaték jogerős átadásától számított 4 éven belül lakóházat épít. Lakóházépítési szándékáról az örökös legkésőbb az illetékfizetési meghagyás jogerőre emelkedéséig nyilatkozhat az illetékhivatalnál.

(2) Ha az örökös az (1) bekezdés g) pontjában említett lakóház felépítését - legkésőbb a határidő elteltét követő 15 napon belül - használatbavételi engedéllyel igazolja, az illetékhivatal a megállapított, de a megfizetés tekintetében felfüggesztett illetéket törli."

(2) Az Itv. 16. §-ának (4) bekezdése a következők szerint módosul:

"(4) A kiskorú örökös az öröklési illetéket a nagykorúvá válásától számított két évig késedelmi pótlékmentesen fizetheti meg. E fizetési határidő lejárta előtt a tartozás annyiszor 10%, de legfeljebb 70% kedvezménnyel fizethető meg, ahány megkezdett naptári évvel korábban teljesítik azt."

5. § (1) Az Itv. 17. §-a (1) bekezdésének bevezető mondatrésze a következők szerint módosul:

"Mentes az ajándékozási illeték alól:"

(2) Az Itv. 17. §-a (1) bekezdésének b) és d) pontja, valamint (2) bekezdése a következők szerint módosul:

(Mentes az ajándékozási illeték alól:)

"b) a lakóházépítésére alkalmas telektulajdonnak (tulajdoni hányadnak), valamint ilyen ingatlanon alapított vagyoni értékű jognak a megszerzése, ha a megajándékozott az ingatlanon a szerződés illetékkiszabásra történő bemutatásától számított 4 éven belül lakóházat épít. A megajándékozott lakóházépítési szándékáról legkésőbb az illetékfizetési meghagyás jogerőre emelkedéséig nyilatkozhat az illetékhivatalnál;

d) az állami, a helyi önkormányzati tulajdonban álló lakástulajdon kezelői jogának ingyenes megszerzése;

(2) Ha a megajándékozott az (1) bekezdés b) pontjában említett lakóház felépítését - legkésőbb a határidő elteltét követő 15 napon belül - használatbavételi engedéllyel igazolja, az illetékhivatal a megállapított, de a megfizetés tekintetében felfüggesztett illetéket törli."

(3) Az Itv. 17. §-a a következő (3) bekezdéssel egészül ki:

"(3) Külterületi termőföld - zártkert kivételével - ajándékozása esetén az egyébként járó ajándékozási illeték felét kell megfizetni."

6. § Az Itv. 18. §-ának (2) bekezdése új e) ponttal egészül ki:

(Az illetékfizetési kötelezettség a következő vagyoni értékű jogokra és ingókra terjed ki:)

"e) közterületen álló, ingatlannak nem minősülő felépítmény tulajdonjogának, vagyoni értékű jogának megszerzése."

7. § Az Itv. 19. §-ának (1) bekezdése a következők szerint módosul:

"(1) A visszterhes vagyonátruházási illeték általános mértéke - ha e törvény másként nem rendelkezik - a megszerzett vagyon forgalmi értékének 8%-a."

8. § Az Itv. 21. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Lakástulajdon szerzése esetén a visszterhes vagyonátruházási illeték alapja - ha e törvény másképp nem rendelkezik - a lakástulajdon forgalmi értéke. Az illeték mértéke - lakásonként - 4 millió forintig 2%, a forgalmi érték ezt meghaladó összege után 6%. Lakás résztulajdonának szerzése esetén a 4 millió forintnak a szerzett tulajdoni hányaddal arányos összegére alkalmazható a 2%-os illeték, a forgalmi érték ezt meghaladó része után 6% illetéket kell fizetni."

9. § Az Itv. 21. §-ának (2) bekezdése a következő mondattal egészül ki:

"Ilyenkor a lakástulajdon szociálpolitikai kedvezménnyel csökkentett forgalmi értéke után jár az (1) bekezdésben meghatározott illeték."

10. § Az Itv. 22. §-ának (3) bekezdése a következők szerint módosul:

"(3) Az (1)-(2) bekezdésben meghatározott esetekben az illeték mértékére a 21. § (1) bekezdésében foglalt rendelkezés irányadó."

11. § Az Itv. 23. §-a a következők szerint módosul:

"23. § Lakástulajdonhoz kapcsolódé) vagyoni értékű jog megszerzéséért, a 72. § szerint számított forgalmi érték után a 21. § (1) bekezdésében meghatározott mértékű illetéket kell fizetni."

12. § Az Itv. 24. §-ának (1)-(2) bekezdése a következők szerint módosul:

"(1) Gépjármű tulajdonjogának, haszonélvezeti jogának megszerzése esetén az illeték mértéke a hajtómotor hengerűrtartalmának minden cm3-e után 6 forint.

(2) Pótkocsi tulajdonjogának megszerzéséért 2500 forint illetéket, haszonélvezeti jogának megszerzéséért a 2500 forintnak a 72. § alkalmazásával számított összegét kell fizetni."

13. § Az Itv. 26. §-a (1) bekezdése új m) ponttal egészül ki, egyidejűleg az a), b), f) és l) pont, valamint a (2) bekezdés az alábbiak szerint módosul:

(Mentes és visszterhes vagyonátruházási illeték alól:)

"a) a lakóház építésére alkalmas telektulajdonnak (tulajdoni hányadnak), valamint ilyen ingatlanon alapított vagyoni értékű jognak a megszerzése, ha a vagyonszerző az ingatlanon a szerződés illetékkiszabásra történő bemutatásától számított 4 éven belül lakóházat épít. A vagyonszerző lakóházépítési szándékáról legkésőbb az illetékfizetési meghagyás jogerőre emelkedéséig nyilatkozhat az illetékhivatalnál;

b) az állami, a helyi önkormányzati tulajdonban álló lakástulajdon kezelői jogának, illetőleg a helyi önkormányzat beruházásában épülő lakástulajdon és a hozzá tartozó földrészlet kezelői jogának a megszerzése;

f) ingatlan tulajdonjogának a cégbejegyzés szerint ingatlan forgalmazására jogosult vállalkozó által újraértékesítés céljából történő megszerzése, feltéve, hogy a vállalkozó az ingatlant a szerzés illetékkiszabásra történő bejelentésétől számított egy éven belül értékesíti. Ha a vállalkozó az ingatlan tulajdonjogának elidegenítését ingatlan-nyilvántartási bejegyzésre alkalmas szerződéssel - legkésőbb a határidő elteltét követő 15 napon belül - nem igazolja, az illetékhivatal megállapítja az illetéket;

l) új gépjármű, illetve pótkocsi megszerzése;

m) a helyi önkormányzat tulajdonában álló lakás tulajdonjogának, haszonélvezeti jogának az 1993. évi LXXVIII. törvény alapján történő megszerzése.

(2) Ha a vagyonszerző az (1) bekezdés a) pontjában említett lakóház felépítését - legkésőbb a határidő elteltét követő 15 napon belül - használatbavételi engedéllyel igazolja, az illetékhivatal a megállapított, de a megfizetés tekintetében felfüggesztett illetéket törli."

14. § Az Itv. 27. §-a új (2) bekezdéssel egészül ki, egyidejűleg a jelenlegi (2) bekezdés számozása (3) bekezdésre változik:

"(2) Ha a szerződő felek valamelyike - az (1) bekezdésben foglaltaktól eltérően - a szerződésben az illeték megfizetését magára vállalja, az illetéket a behajthatatlanság igazolásáig, de legfeljebb az illeték jogerős megállapítását követő egy évig csak tőle lehet követelni."

15. § Az Itv. 29. §-ának (1)-(2) bekezdése a következők szerint módosul:

"(1) Az elsőfokú államigazgatási eljárásért - ha e törvény melléklete másként nem rendelkezik - 500 forint illetéket kell fizetni (általános tételű eljárási illeték).

(2) Az első fokon eljárt államigazgatási hatóság határozata elleni fellebbezés illetéke - ha e törvény melléklete másként nem rendelkezik, és a fellebbezési eljárás tárgyának értéke pénzben megállapítható - a fellebbezéssel érintett vagy a fellebbezésben vitatott összeg minden megkezdett 10 000 forintja után 100 forint, de legalább 1000 forint, legfeljebb 200 000 forint. Ha a fellebbezési eljárás tárgyának értéke pénzben nem állapítható meg, a fellebbezés illetéke 1000 forint."

16. § (1) Az Itv. 33. §-a (2) bekezdésének 13. pontja helyébe a következő rendelkezés lép:

(...tárgyuknál fogva illetékmentes eljárások:)

"13. az első személyi igazolvány, az ideiglenes személyi igazolvány kiállításával, a lejárt személyi igazolvány cseréjével vagy érvényességi idejének meghosszabbításával kapcsolatos eljárás, valamint a személyi igazolvány kiállításához szükséges irat;"

(2) Az Itv. 33. §-ának (2) bekezdése a következő 29. és 30. ponttal egészül ki:

(...tárgyuknál fogva illetékmentes eljárások:)

"29. a polgárok személyi adatainak és lakáscímének nyilvántartásával összefüggő eljárás, ide nem értve a nyilvántartásból történő - külön jogszabály alapján igazgatási szolgáltatási díjfizetési kötelezettség alá eső - adatszolgáltatást;

30. az adóhatóság által az adózó adószámlájának egyenlegéről készített fizetési értesítés elleni jogorvoslati eljárás."

17. § Az Itv. 68. §-ának (2) bekezdése a következők szerint módosul:

"(2) Ha az (1) bekezdésben említett esetekben a vagyonszerzési ügy iratainak illetékkiszabásra való bejelentése (továbbítása) államigazgatási szerv, bíróság vagy közjegyző bármilyen intézkedése, illetőleg mulasztása miatt az illetékkötelezettség keletkezését követő hal hónapon túl történik, az illetékhivatal az illeték alapjául szolgáló forgalmi értéket a jegybanki alapkamatnak megfelelő mértékben, de legfeljebb 50%-kal mérsékli. Ilyen esetben a bejelentéskori forgalmi értéket az illetékkötelezettség keletkezésétől a vagyonszerzési ügy iratainak bejelentése (továbbítása) napjáig terjedő időszak minden megkezdett naptári hónapjára számítva kell csökkenteni."

18. § Az Itv. 72. §-a (4) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(Ha a vagyoni értékű jog valamely személy életének, házasságának vagy özvegységének idejére terjed, annak értékét az illető személy életkorához képest a következő módon kell megállapítani.)

"a) ha a vagyoni értékű jog jogosultja: 25 évesnél fiatalabb, az egyévi érték 10-szerese, 25-50 éves, az egyévi érték 8-szorosa,

51-65 éves, az egyévi érték 6-szorosa,

65 évnél idősebb, az egyévi érték 4-szerese;"

19. § Az Itv. 76. §-a a következő (2) bekezdéssel egészül ki, és a jelenlegi szöveg számozása 76. § (1) bekezdésre módosul:

"(2) Az (1) bekezdésben meghatározott rendőrhatósági (közlekedési hatósági) közreműködéstől függetlenül a gépjármű- és pótkocsiszerzések tekintetében is az illetékhivatal az elsőfokú illetékhatóság. Ha a fizetendő illetékkel kapcsolatos vita vagy más körülmény ezt indokolja, az illetékhivatal határozattal (78. §) állapítja meg a vagyonszerzési illetéket."

20. § (1) Az Itv. 102. §-a (1) bekezdésének f) és k) pontja a következők szerint módosul, egyidejűleg új l) ponttal egészül ki:

"f) lakástulajdon:

lakás céljára létesített és az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott, vagy ilyenként feltüntetésre váró ingatlan a hozzátartozó földrészlettel. Lakásnak minősül az építési engedély szerint lakóház (lakás) céljára létesülő építmény is, amennyiben annak készültségi foka az 50%-ot meghaladja. Ha az ingatlan-nyilvántartásban tanyaként feltüntetett földrészleten lakóház van, az épületet - a hozzá tartozó kivett területtel

együtt - lakástulajdonnak kell tekinteni. Nem minősül lakástulajdonnak a lakóépülethez tartozó földrészleten létesített, a lakás rendeltetésszerű használatához nem szükséges helyiség még akkor sem, ha az a lakóépülettel egybeépült (garázs, műhely, üzlet, gazdasági épület stb.);

k) új gépjármű és pótkocsi:

amelynek a gyártást követően hatósági nyilvántartásba vétele mégsem belföldön, sem külföldön nem történt meg;

l) lakóház építésére alkalmas telektulajdon: az építésügyi szabályoknak és a településrendezési tervnek megfelelően kialakított, lakóépület elhelyezésére szolgáló, beépítetlen földrészlet, továbbá az előbbi feltételeknek egyébként megfelelő olyan földrészlet, amelyen csak szükséglakás, illetőleg olyan lakás céljára használt helyiségcsoport (helyiség) van, ami még a szükséglakás követelményeinek sem felel meg."

(2) Az Itv. 102. §-a a következő (3) bekezdéssel egészül ki:

"(3) Az (1) bekezdés f), k) és l) pontjaiban foglaltak alkalmazásakor a vagyontárgy minősítése tekintetében az illetékkötelezettség keletkezésekor fennálló állapot az irányadó."

21. § Az Itv. Melléklete e törvény mellékletének megfelelően módosul.

22. § (1) Ez a törvény 1994. január 1-jén lép hatályba. Rendelkezéseit - a (2) bekezdésben meghatározott kivétellel - a hatálybalépését követően illetékkiszabásra bejelentett vagy más módon az illetékhivatal tudomására jutott vagyonszerzési ügyekben, illetőleg kezdeményezett eljárások esetében kell alkalmazni.

(2) Ha az öröklési illetékkötelezettség 1994. január 1-je előtt keletkezett, akkor az öröklési illeték megállapítására az 1993. december 31-én hatályos illetékrendelkezéseket kell alkalmazni, feltéve, hogy ezek a rendelkezések az örökös számára kedvezőbb fizetési kötelezettséget eredményeznek.

(3) E törvény hatálybalépésével egyidejűleg hatályát veszíti az Itv. 16. §-ának (5) bekezdése, 17. §-a (1) bekezdésének c) és h) pontja, 27. §-a (1) bekezdésének harmadik mondata, 29. §-ának (3) bekezdése, valamint 102. §-ának d) pontjából a "telki szolgalom" szövegrész.

Göncz Árpád s. k.,

a Köztársaság elnöke

Szabad György s. k.,

az Országgyűlés elnöke

Melléklet az illetékekről szóló 1990. évi XCIII. törvényt módosító 1993. évi XCVII. törvény 21. §-ához[2]

Lábjegyzetek:

[1] A törvényt az Országgyűlés 1993. november 16-i ülésnapján fogadta el.

[2] Hatályon kívül helyezte a 2005. évi CXXII. törvény 53. § (6) bekezdés h) pontja. Hatálytalan 2006.01.01.