2/1995. (I. 20.) Korm. rendelet

a mezőgazdasági termelő és erdőgazdálkodó gázolaj felhasználása utáni fogyasztásiadó-visszatérítés feltételeiről és szabályairól[1]

A Kormány a fogyasztási adóról ós a fogyasztói árkiegészítésről szóló 1991. évi LXXVIII. törvény módosításáról szóló 1994. évi LXXXVIII. törvény (a továbbiakban: tv.) 13. § (3) bekezdésében kapott felhatalmazás alapján a mezőgazdasági termelő és erdőgazdálkodó gázolaj felhasználása utáni fogyasztásiadó-visszatérítésről a következőket rendeli el:

1. §[2]

A rendelet hatálya arra a jogi személyre, jogi személyiség nélküli gazdasági társaságra és természetes személyre terjed ki, amelynek (akinek)

a) tulajdonában vagy használatában:

aa) mezőgazdasági tevékenység folytatására alkalmas földterület van, és mezőgazdasági termelő tevékenységet folytat (a továbbiakban: mezőgazdasági termelő),

ab) erdő művelési ágú földterület van, és erdőgazdálkodási tevékenységet folytat (a továbbiakban: erdőgazdálkodó),

ac) vízjogi üzemeltetési engedély szerinti halastó van, és halgazdálkodási tevékenység folytat (a továbbiakban: haltermelő);

b) tulajdonában tehén (METJ 93-11-08) van, és állattartási tevékenységet folytat (a továbbiakban: szarvasmarhatartó).

[Az a)-b) pontban foglaltak köre a továbbiakban együtt: jogosult.]

2. §

(1) A mezőgazdasági termelő a szántó, kert, szőlő, gyümölcsös és gyep művelési ágban mezőgazdasági termelési céllal megművelt föld talajelőkészítési, vetési, ültetési, palántázási, növényápolási, növényvédelmi, talajerőpótlási, tápanyag-ellátási, betakarítási munkálataihoz és a betakarításhoz kapcsolódó közvetlen szállításhoz vásárolt és felhasznált gázolajmennyiség, illetve az e munkafázisok elvégzéséhez igénybe vett gépi bérmunka-szolgáltatás után jogosult fogyasztásiadó-visszatérítésre.

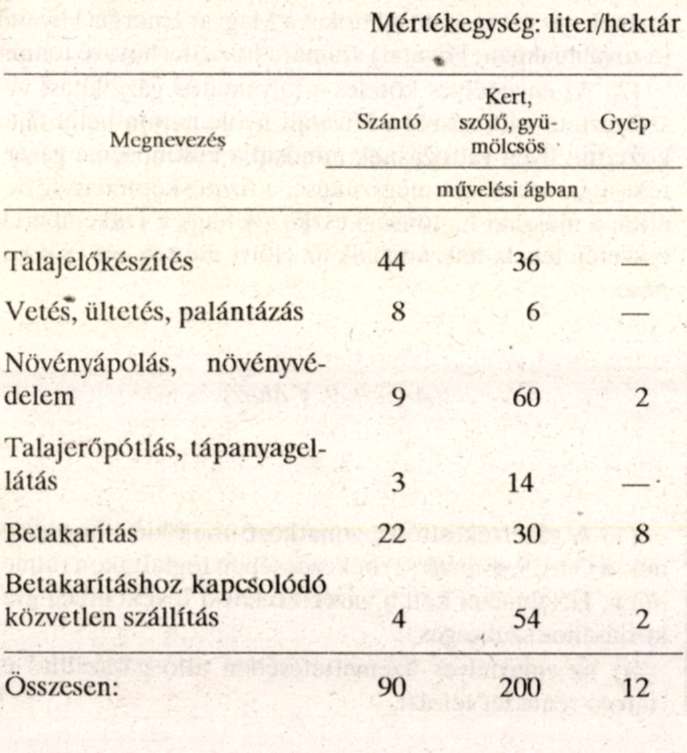

(2) A mezőgazdasági termelő a fogyasztásiadó-visszatérítést munkafázisonként külön-külön vagy együttesen is igényelheti. A munkafázisonkénti igényléseknél gázolajmennyiségként legfeljebb az 1. számú mellékletben foglalt értékek vehetők figyelembe.

(3) Ha a mezőgazdasági termelő az egyes munkaműveletek végzésére gépi bérmunka-szolgáltatást vesz igénybe, a fogyasztásiadó-visszatérítésnél akkor is az 1. számú mellékletben foglaltak szerinti gázolajmennyiség vehető figyelembe.

(4)[3] Az erdőgazdálkodó a kitermelt faállomány helyén a faállomány újratelepítéséhez szükséges tuskózási, gyökérszaggatási, talajművelési, ültetési, dugványozási, vetési és ápolási munkálatokhoz vásárolt és felhasznált gázolajmennyiség, illetve az e munkafázisok elvégzéséhez igénybe vett gépi bérmunka-szolgáltatás után jogosult fogyasztási adó visszatérítésre.

(5)[4] Ha az erdőgazdálkodó az egyes munkaműveletek végzésére gépi bérmunka-szolgáltatást vesz igénybe, a fogyasztási adó visszatérítésnél akkor is a törvényben az erdőműveléshez meghatározott gázolajmennyiség vehető figyelembe.

(6)[5] A haltermelő - a tóterület nettó üzemelő vízfelületét figyelembe véve - a vásárolt és közvetlenül a halgazdálkodáshoz felhasznált gázolaj mennyisége után jogosult a fogyasztásiadó-visszatérítésre.

(7)[6] A halastó vízjogi üzemeltetési engedélyében az üzemeltetésre megjelölt időszaki korlátozás nem csökkenti a törvényben meghatározott fogyasztásiadó-visszatérítés mértékét.

(8)[7] A szarvasmarhatartó a tulajdonában tartott, az éves átlaglétszámnak megfelelő tehénállomány alapján a vásárolt gázolaj mennyisége után jogosult a fogyasztásiadó-visszatérítésre.

(9)[8] A jogosultat évente legfeljebb a törvényben meghatározott mértékű gázolaj mennyisége után illeti meg fogyasztásiadó-visszatérítés.

3. §

(1)[9] A fogyasztási adó visszatérítésére vonatkozó igényjogosultságot:

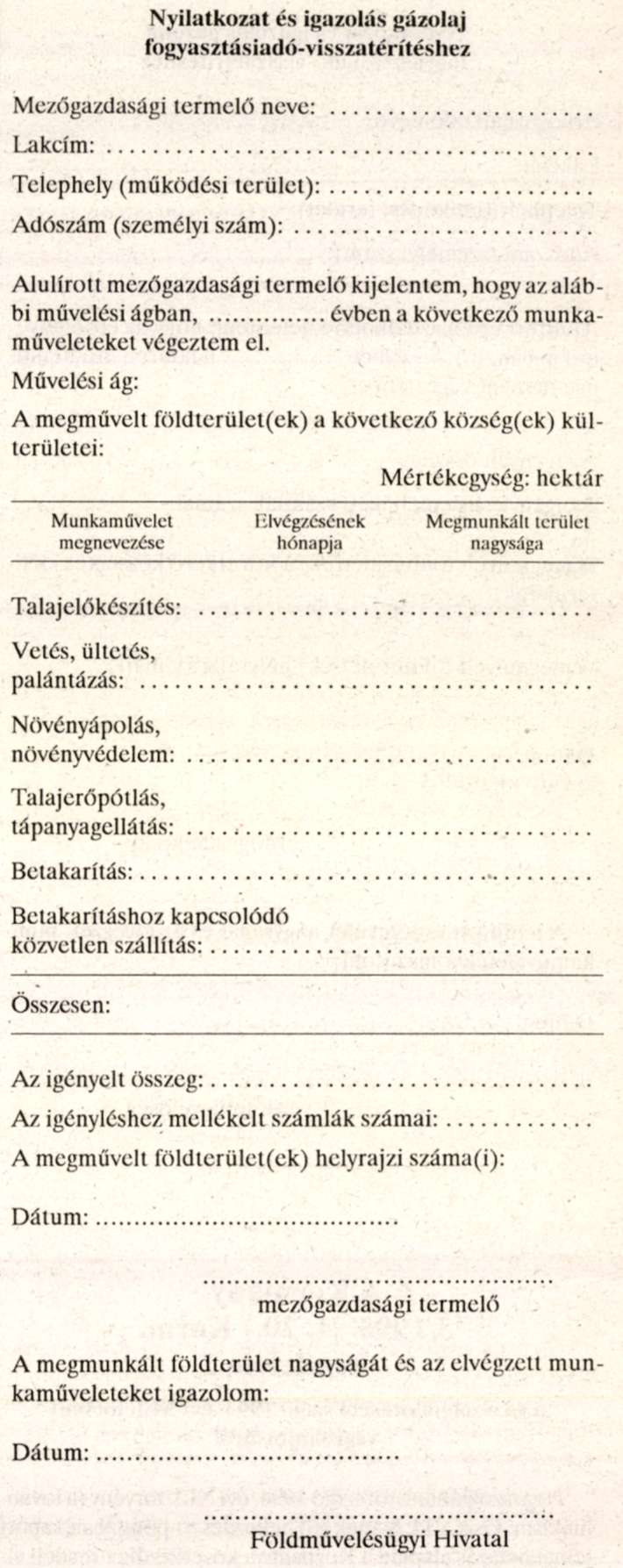

a) a mezőgazdasági termelő a megművelt föld helyrajzi száma alapján területileg illetékes megyei (fővárosi) földművelésügyi hivatallal a 2. számú melléklet,

b) az erdőgazdálkodó az erdő helyrajzi száma alapján területileg illetékes erdőfelügyelőséggel a 3. számú melléklet,

c) a haltermelő a halastó vízjogi üzemeltetési engedélyét kibocsátó, területileg illetékes vízügyi hatósággal a 4. számú melléklet,

d) a szarvasmarhatartó a tehén tartási helye alapján területileg illetékes megyei (fővárosi) földművelésügyi hivatallal az 5. számú melléklet

szerint igazoltatja.

[Az a)-d) pontokban megjelölt hivatalok a továbbiakban együtt: hivatal.]

(2) A fogyasztásiadó-visszatérítéssel érintett földterület nagyságát - a kerekítés általános szabályainak figyelembevételével - hektárban, egytizedes pontossággal kell meghatározni.

(3)[10] A szarvasmarhatartó a tulajdonában tartott tehenek éves kronológikus átlaglétszámának meghatározásához, ha az egyed

a) tenyésztő szervezet nyilvántartásában szerepel, e szervezet igazolását,

b) tejelő szarvasmarha, és teljesítményvizsgálata folyik, a teljesítményvizsgálatra jogosult szervezet igazolását,

c) nem szerepel az a)-b) pontban foglalt nyilvántartásban, a marhalevél eredeti példányát

a megyei (fővárosi) földművelésügyi hivatalnak bemutatja.

(4)[11] A megyei (fővárosi) földművelésügyi hivatal a marhalevél szerint vagy a tenyésztő, illetve teljesítményvizsgáló szervezet igazolása alapján határozza meg a szarvasmarhatartó tulajdonában tartott tehenek éves átlaglétszámát.

4. §

A fogyasztásiadó-visszatérítés feltétele, hogy a jogosult a gázolaj vásárlásáról, a mezőgazdasági termelő a gépi bérmunka-szolgáltatás igénybevételéről a saját nevére szóló számlával, valamint a hivatal 3. § (1) bekezdésében foglalt igazolásával rendelkezzen.

5. §

(1) A jogosultnak a fogyasztásiadó-visszatérítésére vonatkozó igényét a székhelye, ennek hiányában telephelye, egyéni vállalkozónak nem minősülő természetes személy esetében a lakóhelye szerint illetékes állami adóhatósághoz kell bejelentenie. Az igényléshez csatolni kell a 4. §-ban meghatározott bizonylatokat.

(2) Az igénylőlap benyújtása a jogkövetkezmények szempontjából adóbevallásnak minősül.

(3) A mezőgazdasági termelőnek az egyes munkafázisokra vonatkozó fogyasztásiadó-visszatérítési igénye a munka elvégzését követő hónap 15. napjától esedékes.

(4)[12] Az erdőgazdálkodónak, a haltermelőnek és a szarvasmarhatartónak a tárgyévre vonatkozó fogyasztásiadó-visszatérítési igénye a tárgyévet követő év január 15-től esedékes.

(5) Az adóhatóság az igény elbírálását követően köteles az adó-visszaigényléshez csatolt számlákat a jogosult részére visszajuttatni. Az adóhatóság a számlákon köteles feltüntetni a fogyasztásiadó-visszatérítés megtörténtének tényét, illetve a kérelemre visszatérített fogyasztási adó összegét.

(6) A jogosultnak az igazolást az adómegállapításhoz való jog elévülési idején belül meg kell őriznie.

5/A. §[13]

(1) A szarvasmarhatartó a tárgyév első három negyedévében a tárgynegyedév utolsó napján tulajdonában tartott tehénállomány alapján a tárgynegyedévben vásárolt, de legfeljebb tehenenként 20 liter gázolaj mennyiség után a tárgynegyedévet követő hónap 15. napjától előzetes fogyasztásiadó-visszatérítést kérhet. A szarvasmarhatartó az előzetesen visszatérített fogyasztási adó összegét a tárgyévre vonatkozó fogyasztásiadó-visszatérítési igényének elszámolásánál köteles figyelembe venni.

(2) Az előzetes fogyasztásiadó-visszatérítésre vonatkozó igényjogosultságot a 3. § (1) bekezdésének d) pontja, illetve (3) és (4) bekezdése, a 4. §, az 5. § (1)-(2) és (5)-(6) bekezdésének rendelkezései, valamint az 5. számú melléklet értelemszerű alkalmazásával kell igazolni.

6. §

(1) Jogosulatlan igénylésnek minősül:

a) a fogyasztásiadó-visszatérítési feltételek be nem tartása vagy nem teljesítése;

b) a gázolajnak a 2. §-ban foglaltaktól eltérő célú felhasználása esetén beterjesztett fogyasztásiadó-visszatérítési igény.

(2) A jogosulatlan igénylésre az adózás rendjéről szóló 1990. évi XCI. törvény rendelkezéseit kell megfelelően alkalmazni.

7. §[14]

A haltermelőt, illetve az erdőgazdálkodót a halastó vagy az erdő nem teljes évi tulajdonban vagy használatban tartása esetén, a vásárolt és felhasznált, de legfeljebb a törvényben meghatározott mennyiség időarányos része után illeti meg a fogyasztásiadó-visszatérítés.

Horn Gyula s. k.,

miniszterelnök

1. számú melléklet a 2/1995. (I. 20.) Korm. rendelethez

Az egyes növénytermesztési munkafázisoknál figyelembe vehető gázolajmennyiség

2. számú melléklet a 2/1995. (I. 20.) Korm. rendelethez

3. számú melléklet a 2/1995. (I. 20.) Korm. rendelethez

4. számú melléklet a 2/1995. (I. 20.) Korm. rendelethez[15]

Nyilatkozat és igazolás gázolaj fogyasztásiadó-visszatérítéshez

Haltermelő neve: .....................................................

Telephely (működési terület): ........................................

Adószám (személyi szám): .............................................

A halastó helyrajzi száma(i): ........................................

Alulírott haltermelő kijelentem, hogy ....... év ........... hó ....... naptól ......... hó ........ napig ......... hektár nettó vízfelületű üzemelő tóterületen folytattam halgazdálkodási tevékenységet.

Az igényléshez mellékelt számlák száma: ...........................................................................

Dátum: ............................

........................

haltermelő

Igazolom, hogy a nevezett a fent megjelölt halastóra a feltüntetett időszakban haltermelő vízjogi üzemeltetési engedéllyel rendelkezett, és ott halgazdálkodási tevékenységet folytatott.

Dátum: ............................

.......................

vízügyi hatóság

5. számú melléklet a 2/1995. (I. 20.) Korm. rendelethez[16]

Nyilatkozat és igazolás gázolaj fogyasztásiadó-visszatérítéshez

Szarvasmarhatartó neve: .............................................

Lakcím: .............................................................

Telephely (működési terület): .......................................

Adószám (személyi szám): ............................................

A tehén tartási helye: ..............................................

Alulírott szarvarmarhatartó kijelentem, hogy ......... évben a külön felsorolásban feltüntetett tehenek voltak a tulajdonomban.

Az igényléshez mellékelt számlák száma: ............................................................................

Dátum: ...........................

...........................

szarvasmarhatartó

Felsorolás a tehenek tulajdonban tartásáról

| Marhalevél sorszáma, illetve tenyésztő vagy teljesítményvizsgáló szervezet igazolásának száma | Tehénállomány (db) 1999... év | ||||

| január 1-jén | március 31-én | június 30-án | szeptember 30-án | december 31-én | |

| ............................................. | ................... | ................... | ................... | ................... | ................... |

| ............................................. | ................... | ................... | ................... | ................... | ................... |

| ............................................. | ................... | ................... | ................... | ................... | ................... |

| Összesen: | |||||

Dátum: .........................

......................

szarvasmarhatartó

A bemutatott (rendelkezésre bocsátott) tenyésztő, illetve teljesítményvizsgáló szervezet igazolása vagy marhalevelek alapján a tehenek kronológikus átlaglétszámát a következőképpen igazolom:

| Időpont | Tehénállomány | ||

| 199... év | március 31. | ...... db/2 = | ........ db |

| március 31. | ........ db | ||

| június 30. | ........ db | ||

| szeptember 30. | ........ db | ||

| december 31. | ........ db | ||

| Összesen: | ...... db/4 = | ........ db tehén*. |

dátum: .........................

.......................

földművelésügyi hivatal

* Az osztás eredményét a kerekítés általános szabályainak figyelembevételével, egész szám ponttossággal kell meghatározni.

Lábjegyzetek:

[1] Helyesbítette a Magyar Közlöny 1995/47. száma. Megjelent 1995.06.08.

[2] Megállapította a 31/1996. (II. 27.) Korm. rendelet 1. §-a. Hatályos 1996.02.27.

[3] Megállapította a 31/1996. (II. 27.) Korm. rendelet 2. §-a. Hatályos 1996.02.27.

[4] Megállapította a 31/1996. (II. 27.) Korm. rendelet 2. §-a. Hatályos 1996.02.27.

[5] Beiktatta a 31/1996. (II. 27.) Korm. rendelet 2. §-a. Hatályos 1996.02.27.

[6] Beiktatta a 31/1996. (II. 27.) Korm. rendelet 2. §-a. Hatályos 1996.02.27.

[7] Megállapította a 122/1996. (VII. 24.) Korm. rendelet 1. §-a. Hatályos 1996.07.24.

[8] Beiktatta a 31/1996. (II. 27.) Korm. rendelet 2. §-a. Hatályos 1996.02.27.

[9] Megállapította a 31/1996. (II. 27.) Korm. rendelet 3. § (1) bekezdése. Hatályos 1996.02.27.

[10] Megállapította a 31/1996. (II. 27.) Korm. rendelet 3. § (2) bekezdése. Hatályos 1996.02.27.

[11] Beiktatta a 31/1996. (II. 27.) Korm. rendelet 3. § (2) bekezdése. Hatályos 1996.02.27.

[12] Megállapította a 31/1996. (II. 27.) Korm. rendelet 4. §-a. Hatályos 1996.02.27.

[13] Beiktatta a 122/1996. (VII. 24.) Korm. rendelet 2. §-a. Hatályos 1996.07.24.

[14] Megállapította a 31/1996. (II. 27.) Korm. rendelet 5. §-a. Hatályos 1996.02.27.

[15] Beiktatta a 31/1996. (II. 27.) Korm. rendelet 7. §-a (lásd 1. számú melléklet). Hatályos 1996.02.27.

[16] Beiktatta a 31/1996. (II. 27.) Korm. rendelet 7. §-a (lásd 2. számú melléklet). Hatályos 1996.02.27.