161/2005. (VIII. 16.) Korm. rendelet

a többéves fizetési kötelezettséggel járó kötelezettségvállalások nettó jelenérték számításának módszertanáról, valamint az alkalmazandó diszkonttényezőről

A Kormány az államháztartásról szóló 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 22. §-ának (3) bekezdésében kapott felhatalmazás alapján a következőket rendeli el:

1. §

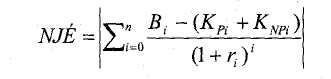

(1) Az Áht. 22. §-ának (1)-(2) bekezdéseiben megjelölt nettó jelenérték (a továbbiakban: NJÉ) megállapítását az alábbi képlet alapján kell elvégezni:

ahol minden kiadási és bevételi érték általános forgalmi adó nélkül értendő, továbbá:

i: az értékelés időpontjától számított idő évben (lehet tört év is);

Bi: az adott projektről szóló értékelés készítésének időpontjában ismert, a szolgáltatás/beruházás vásárlójánál a projekttel kapcsolatban realizálódó, közvetlen és - mind a bevétel összegében, mind a bekövetkezés valószínűségében - biztos pénzügyi bevétel (pl. koncessziós jog eladásából keletkező bevétel; adott ingatlan építéséhez szükséges telek eladásából származó bevétel, bérleti díj stb.);

KPi: minden, az i-edik évben jelentkező, az államot, illetve a szolgáltatás/beruházás vásárlóját terhelő, az adott projekttel kapcsolatos pénzügyi kiadás, különösen

- fizetendő szolgáltatási díj;

- a projekttel kapcsolatban nyújtott közvetlen állami támogatás;

- kedvezményes hitelekhez kapcsolódó kamattámogatás;

KNPi: minden, az i-edik évben jelentkező, az adott projekttel kapcsolatos nem pénzügyi ráfordítás, elmaradt bevétel, különösen

- a projekthez véglegesen átadott eszköz értéke;

- a projekthez adott eszköz elmaradt hasznosításából keletkező veszteség (pl. bérleti díj);

- közterhek (pl. adó, járulék, illeték stb.) megfizetése alóli kedvezmény;

n: a szerződés lejárata az értékelés időpontjától számítva;

ri: az i-edik évre alkalmazandó diszkontráta, melynek értéke a (2) bekezdés szerinti hozamgörbe alapján határozandó meg.

(2) A nettó jelenérték számításhoz a minden negyedév első hónapjának első munkanapján az Államadósság Kezelő Központ Rt. által, a Pénzügyminisztérium honlapján közölt, havi bontású 35 éves időszakra kiterjedő hozamgörbét kell használni. Amennyiben az Áht. 22. §-ának (1)-(2) bekezdései szerinti értékeléshez az előbbinél hosszabb időtávra vonatkozó hozamgörbére van szükség, azt a pénzügyminiszter egyedi kérésre biztosítja.

(3) Az Áht. 22. §-ának (1)-(2) bekezdései alapján értékelendő projektek esetén, amennyiben a projekt pénzáramlásai inflációs indexálást tartalmaznak, akkor az indexálást a Pénzügyminisztérium honlapján minden negyedév első hónapjának első munkanapján közzétett, a hazai és az eurozónára kiterjedő, 35 évre szóló inflációs előrejelzés alapján kell elvégezni. Amennyiben az Áht. 22. §-ának (1)-(2) bekezdései szerinti értékeléshez az előbbinél hosszabb időtávra vonatkozó inflációs előrejelzésre van szükség, azt a pénzügyminiszter egyedi kérésre biztosítja.

(4) A Kormányhoz, illetve az Országgyűléshez benyújtandó projekttervezetek értékelését a benyújtás hónapjában aktuális hozamgörbe és inflációs előrejelzés alapján kell elvégezni.

2. §

(1) E rendelet a kihirdetését követő 3. napon lép hatályba.

(2) A rendelet előírásait a hatálybalépésének napját követően az Országgyűléshez benyújtott/benyújtandó több éves fizetési kötelezettséggel járó szerződések esetében kell alkalmazni.

A miniszterelnök helyett:

Kiss Péter s. k.,

a Miniszterelnöki Hivatalt vezető miniszter