32016R2067[1]

A Bizottság (EU) 2016/2067 rendelete (2016. november 22.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 9 nemzetközi pénzügyi beszámolási standard tekintetében történő módosításáról

A BIZOTTSÁG (EU) 2016/2067 RENDELETE

(2016. november 22.)

az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 9 nemzetközi pénzügyi beszámolási standard tekintetében történő módosításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a nemzetközi számviteli standardok alkalmazásáról szóló, 2002. július 19-i 1606/2002/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 3. cikke (1) bekezdésére,

mivel:

(1) Az 1126/2008/EK bizottsági rendelettel (2) elfogadásra kerültek egyes, 2008. október 15-én érvényben lévő nemzetközi standardok és értelmezések.

(2) 2014. július 24-én a Nemzetközi Számviteli Standardok Testülete (International Accounting Standards Board, IASB) közzétette az IFRS 9 Pénzügyi eszközök nemzetközi pénzügyi beszámolási standardot. A standard célja a pénzügyi eszközökre vonatkozó pénzügyi beszámolás javítása az e területen a pénzügyi válság során felmerült problémák kezelésével. Mindenekelőtt az IFRS 9 megfelel a G20-csoport által előírt azon célnak, hogy a pénzügyi eszközök várható veszteségeinek megjelenítésére vonatkozóan nagyobb mértékben előretekintő modellt kell alkalmazni.

(3) Az IFRS 9 elfogadása a nemzetközi számviteli standardok közötti összhang biztosítása érdekében maga után vonja az IAS 1, IAS 2, IAS 8, IAS 10, IAS 12, IAS 20, IAS 21, IAS 23, IAS 28, IAS 32, IAS 33, IAS 36, IAS 37, IAS 39 nemzetközi számviteli standard és az IFRS 1, IFRS 2, IFRS 3, IFRS 4, IFRS 5, IFRS 7, IFRS 13 standard, valamint a Nemzetközi Pénzügyi Beszámolási Értelmezési Bizottság (International Financial Reporting Interpretations Committee, IFRIC) IFRIC 2, IFRIC 5, IFRIC 10, IFRIC 12, IFRIC 16, IFRIC 19 értelmezésének, illetve az Értelmezési Állandó Bizottság SIC 27 értelmezésének módosítását. Az uniós joggal való összhang biztosítása céljából a valósérték-fedezeti elszámolásra vonatkozó IAS 39 standard szükségszerű módosítására nem kerül sor ebben a rendeletben. Ezenfelül az IFRS 9 standard hatályon kívül helyezi az IFRIC 9 standardot.

(4) Az Európai Pénzügyi Beszámolási Tanácsadó Csoporttal (EFRAG) folytatott konzultációt követően és az e konzultáció alapján felmerült kérdéseket, mindenekelőtt az IFRS 9 alkalmazása által a biztosítási ágazatra gyakorolt hatást figyelembe véve megállapítható, hogy az IFRS 9 megfelel az 1606/2002/EK rendelet 3. cikkének (2) bekezdésében az elfogadáshoz megállapított kritériumoknak.

(5) A Bizottságnak megfelelő időben el kell fogadnia a nemzetközi számviteli standardokat annak érdekében, hogy ne kerüljön veszélybe a befektetők megértése és bizalma. Az IFRS 9 elfogadásával párhuzamosan azonban el kell ismerni, hogy szükség van olyan opcióra, amely lehetővé teszi a biztosítási szektorban való alkalmazás elhalasztását. Az IASB kezdeményezte e kérdés kezelését és várhatóan benyújt majd egy nemzetközileg elismert, egységes megoldásra vonatkozó javaslatot. Abban az esetben azonban, ha az IASB által 2016. július 31-ig elfogadott előírások nem minősülnek kielégítőnek, a Bizottság tervei szerint lehetővé teszi a biztosítási ágazat számára, hogy korlátozott időtartamig ne alkalmazza az IFRS 9 standardot.

(6) Az 1126/2008/EK rendeletet ezért ennek megfelelően módosítani kell.

(7) Az e rendeletben előírt intézkedések összhangban vannak a Számviteli Szabályozó Bizottság véleményével,

ELFOGADTA EZT A RENDELETET:

1. cikk

(1) Az 1126/2008/EK rendelet melléklete a következőképpen módosul:

a) Az IFRS 9 Pénzügyi eszközök nemzetközi pénzügyi beszámolási standard e rendelet mellékletének megfelelően beillesztésre kerül;

b) az IFRS 9 Pénzügyi eszközök standardnak megfelelően a következő nemzetközi számviteli standardok az e rendelet mellékletében meghatározottaknak megfelelően módosulnak:

i. IAS 1 Pénzügyi kimutatások prezentálása;

ii. IAS 2 Készletek;

iii. IAS 8 Számviteli politikák, a számviteli becslések változásai és hibák;

iv. IAS 10 A beszámolási időszak vége utáni események;

v. IAS 12 Nyereségadók;

vi. IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele;

vii. IAS 21 Az átváltási árfolyamok változásainak hatásai;

viii. IAS 23 Hitelfelvételi költségek;

ix. IAS 28 Társult vállalkozásokban és közös vállalkozásokban lévő befektetések;

x. IAS 32 Pénzügyi instrumentumok: bemutatás;

xi. IAS 33 Egy részvényre jutó nyereség;

xii. IAS 36 Eszközök értékvesztése;

xiii. IAS 37 Céltartalékok, függő kötelezettségek és függő követelések;

xiv. IAS 39 Pénzügyi instrumentumok: megjelenítés és értékelés;

xv. IFRS 1 A Nemzetközi Pénzügyi Beszámolási Standardok első alkalmazása;

xvi. IFRS 2. részvényalapú kifizetés;

xvii. IFRS 3 Üzleti kombinációk;

xviii. IFRS 4 Biztosítási szerződések;

xix. IFRS 5 Értékesítésre tartott befektetett eszközök és megszűnt tevékenységek;

xx. IFRS 7 Pénzügyi instrumentumok: közzétételek;

xxi. IFRS 13 Valós értéken történő értékelés;

xxii. a Nemzetközi Pénzügyi Beszámolási Értelmezési Bizottság IFRIC 2 értelmezése: Tagi részesedések szövetkezeti gazdálkodó egységekben és hasonló instrumentumok;

xxiii. IFRIC 5 A leszerelési, a helyreállítási és a környezetrehabilitációs pénzalapokból származó érdekeltségekre vonatkozó jogok;

xxiv. IFRIC 10 Évközi pénzügyi beszámolás és értékvesztés;

xxv. IFRIC 12 Szolgáltatási koncessziós megállapodások;

xxvi. IFRIC 16 Külföldi érdekeltségbe történt nettó befektetés fedezeti ügyletei;

xxvii. IFRIC 19 Pénzügyi kötelezettségek megszüntetése tőkeinstrumentumokkal;

xxviii. az Értelmezési Állandó Bizottság SIC-27 értelmezése: A lízing jogi formáját magában foglaló tranzakciók tartalmi megítélése

c) Az IFRIC 9 A beágyazott származékos termékek újraértékelése standard - az IFRS 9 standarddal összhangban - az e rendelet mellékletében foglaltak szerint hatályát veszti.

(2) Az IFRS 9 standardra való hivatkozásra vonatkozó következő rendelkezéseket a társaságok a 2018. január 1-jén vagy azt követően kezdődő első pénzügyi évük kezdőnapjától nem alkalmazzák:

a) az 1254/2012/EU bizottsági rendelet (3) 1. cikkének (2) bekezdése;

b) az 1255/2012/EU bizottsági rendelet (4) 1. cikkének (2) bekezdése;

c) a 183/2013/EU bizottsági rendelet (5) 1. cikkének (2) bekezdése;

d) a 313/2013/EU bizottsági rendelet (6) 1. cikkének (2) bekezdése;

e) az 1174/2013/EU bizottsági rendelet (7) 1. cikkének (2) bekezdése;

f) az 1361/2014/EU bizottsági rendelet (8) 1. cikkének (2) bekezdése;

g) a 2015/28/EU bizottsági rendelet (9) 1. cikkének (2) bekezdése;

h) az (EU) 2015/2173 bizottsági rendelet (10) 1. cikkének (2) bekezdése;

i) az (EU) 2015/2441 bizottsági rendelet (11) 1. cikkének (2) bekezdése;

j) a(z) (EU) 2016/1703 bizottsági rendelet (12) 1. cikkének (2) bekezdése;

k) a(z) (EU) 2016/1905 bizottsági rendelet (13) 1. cikkének (2) bekezdése.

(3) Amennyiben a társaság úgy dönt, hogy a 2018. január 1-je előtt kezdődő pénzügyi évei tekintetében az IFRS 9 Pénzügyi eszközök standard alkalmazását választja, a szóban forgó pénzügyi évekre alkalmaznia kell a (2) bekezdés előírásait.

2. cikk

Az 1. cikkben említett módosításokat minden társaságnak legkésőbb a 2018. január 1-jén vagy azt követően kezdődő első pénzügyi éve kezdőnapjától alkalmaznia kell.

3. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2016. november 22-én.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 243., 2002.9.11., 1. o.

(2) A Bizottság 2008. november 3-i 1126/2008/EK rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról (HL L 320., 2008.11.29., 1. o.)

(3) A Bizottság 2012. december 11-i 1254/2012/EU rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 10, az IFRS 11, az IFRS 12 nemzetközi pénzügyi beszámolási standard, az IAS 27 nemzetközi számviteli standard (2011) és az IAS 28 nemzetközi számviteli standard (2011) tekintetében történő módosításáról (HL L 360., 2012.12.29., 1. o.).

(4) A Bizottság 2012. december 11-i 1255/2012/EU rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IAS 12 nemzetközi számviteli standard, az IFRS 1 és az IFRS 13 nemzetközi pénzügyi beszámolási standard és a Nemzetközi Pénzügyi Beszámolási Értelmező Bizottság IFRIC 20 értelmezése tekintetében történő módosításáról (HL L 360., 2012.12.29., 78. o.).

(5) A Bizottság 2013. március 4-i 183/2013/EU rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 1 nemzetközi pénzügyi beszámolási standard tekintetében történő módosításáról (HL L 61., 2013.3.5., 6. o.).

(6) A Bizottság 2013. április 4-i 313/2013/EU rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek a Konszolidált pénzügyi kimutatások, közös megállapodások és más gazdálkodó egységekben lévő érdekeltségek közzététele: az áttérésre vonatkozó útmutató (az IFRS 10, 11 és 12 nemzetközi pénzügyi beszámolási standard módosításai) tekintetében történő módosításáról (HL L 95., 2013.4.5., 9. o.).

(7) A Bizottság 2013. november 20-i 1174/2013/EU rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 10 és az IFRS 12 nemzetközi pénzügyi beszámolási standard és az IAS 27 nemzetközi számviteli standard tekintetében történő módosításáról (HL L 312., 2013.11.21., 1. o.).

(8) A Bizottság 2014. december 18-i 1361/2014/EU rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 3 és az IFRS 13 nemzetközi pénzügyi beszámolási standard és az IAS 40 nemzetközi számviteli standard tekintetében történő módosításáról (HL L 365., 2014.12.19., 120. o.).

(9) A Bizottság 2014. december 17-i (EU) 2015/28 rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 2, az IFRS 3 és az IFRS 8 nemzetközi pénzügyi beszámolási standard és az IAS 16, az IAS 24 és az IAS 38 nemzetközi számviteli standard tekintetében történő módosításáról (HL L 5., 2015.1.9., 1. o.).

(10) A Bizottság 2015. november 24-i (EU) 2015/2173 rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 11 nemzetközi pénzügyi beszámolási standard tekintetében történő módosításáról (HL L 307., 2015.11.25., 11. o.).

(11) A Bizottság 2015. december 18-i (EU) 2015/2441 rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IAS 27 nemzetközi számviteli standard tekintetében történő módosításáról (HL L 336., 2015.12.23., 49. o.).

(12) A Bizottság 2016. szeptember 22-i (EU) 2016/1703 rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 10 és az IFRS 12 nemzetközi pénzügyi beszámolási standard és az IAS 28 nemzetközi számviteli standard tekintetében történő módosításáról (HL L 257.,2016.9.23., 1. o.).

(13) A Bizottság 2016. szeptember 22-i (EU) 2016/1905 rendelete az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1126/2008/EK rendeletnek az IFRS 15 nemzetközi pénzügyi beszámolási standard tekintetében történő módosításáról (HL L 295.,2016.10.29., 19. o.).

MELLÉKLET

IFRS 9 Pénzügyi instrumentumok

IFRS 9 Nemzetközi pénzügyi beszámolási standard

Pénzügyi instrumentumok

1. FEJEZET Cél

1.1. A jelen standard célja az, hogy megállapítsa a pénzügyi eszközök és a pénzügyi kötelezettségek pénzügyi beszámolási alapelveit, amelyek egy gazdálkodó egység jövőbeni cash flow-ja mennyiségének, ütemezésének és bizonytalanságának értékelése szempontjából releváns és hasznos információkat mutatnak be a pénzügyi kimutatások felhasználói számára.

2. FEJEZET Hatókör

2.1. A jelen standardot minden gazdálkodó egység köteles a pénzügyi instrumentumok minden típusa tekintetében alkalmazni, kivéve:

a) a leányvállalatokban, társult vállalkozásokban és közös vállalkozásokban lévő azon érdekeltségeket, amelyek tekintetében az elszámolás az IFRS 10 Konszolidált pénzügyi kimutatások standard, az IAS 27 Egyedi pénzügyi kimutatások standard vagy az IAS 28 Társult vállalkozásokban és közös vállalkozásokban lévő befektetések standard alapján történik. Néhány esetben azonban az IFRS 10, az IAS 27 vagy az IAS 28 előírja vagy megengedi a gazdálkodó egységnek, hogy egy leányvállalatban, társult vállalkozásban vagy közös vállalkozásban lévő érdekeltséget a jelen standard néhány vagy összes követelményének megfelelően számoljon el. A jelen standardot kell alkalmazniuk a gazdálkodó egységeknek továbbá a leányvállalatban, társult vállalkozásban vagy közös vállalkozásban lévő érdekeltségekre vonatkozó származékos termékekre, kivéve, ha az adott származékos termék megfelel a gazdálkodó egység tőkeinstrumentumára vonatkozó, az IAS 32 Pénzügyi instrumentumok: bemutatás standardban meghatározott definíciónak;

b) a lízingszerződések alapján fennálló jogokat és kötelmeket, amelyekre az IAS 17 Lízingek standard vonatkozik. Azonban:

i. a lízingbe adónál megjelenített lízingkövetelésekre vonatkoznak a jelen standard kivezetésre és értékvesztésre vonatkozó előírásai;

ii. a lízingbe vevőnél elszámolt pénzügyi lízingkötelezettségekre vonatkoznak a jelen standard kivezetésre vonatkozó előírásai; valamint

iii. a lízingügyletekbe beágyazott származékos termékekre vonatkoznak a jelen standard beágyazott származékos termékekre vonatkozó előírásai;

c) a munkáltatóknak a munkavállalói juttatási programokból származó jogait és kötelmeit, amelyekre az IAS 19 Munkavállalói juttatások standard vonatkozik;

d) azokat a pénzügyi instrumentumokat, amelyeket a gazdálkodó egység bocsát ki, és amelyek megfelelnek a tőkeinstrumentum IAS 32 standard szerinti meghatározásának (ideértve az opciókat és warrantokat), vagy az IAS 32 standard 16A. és 16B., illetve 16C. és 16D. bekezdései szerint a tőkeinstrumentumok közé sorolandók. Az ilyen tőkeinstrumentumok tulajdonosának azonban a jelen standardot ezekre az instrumentumokra is alkalmaznia kell, kivéve, ha azok megfelelnek az (a) pontban meghatározott kivételnek;

e) olyan jogokat és kötelmeket, amelyek i. az IFRS 4 Biztosítási szerződések standard meghatározása szerinti biztosítási szerződés alapján keletkeznek, és amelyek nem a pénzügyi garanciaszerződés fogalmának megfelelő biztosítási szerződés alapján keletkező kibocsátói jogok és kötelmek; vagy amelyek ii. diszkrecionális részesedési jellemzőt tartalmazó és így az IFRS 4 hatókörébe tartozó szerződés alapján keletkeznek. Ezt a standardot kell azonban alkalmazni az IFRS 4 hatókörébe tartozó szerződésekbe beágyazott származékos termékekre, amennyiben a származékos termék maga nem az IFRS 4 hatókörébe tartozó szerződés. Ezenfelül, ha a pénzügyi garanciaszerződések kibocsátója korábban kifejezetten kijelentette, hogy ezeket a szerződéseket biztosítási szerződéseknek tekinti, és ha azokra a biztosítási szerződésekre vonatkozó elszámolást alkalmazta, a kibocsátó választhat, hogy vagy ezt a standardot, vagy az IFRS 4-et alkalmazza az ilyen pénzügyi garanciaszerződésekre (lásd a B2.5-B2.6. bekezdést). A kibocsátó minden egyes szerződés esetében külön választhat, de ezt a választást egyetlen szerződésnél sem lehet megmásítani;

f) bármely olyan, egy felvásárolt megvételére vagy eladására vonatkozó forwardszerződést a felvásárló és az értékesítő részvényes között, amely egy jövőbeli akvizíciós időpontban az IFRS 3 Üzleti kombinációk standard hatókörébe tartozó üzleti kombinációt eredményez. A forwardszerződés időtartama nem haladhatja meg azt az ésszerű időszakot, amelyre általában szükség van az előírt jóváhagyások beszerzéséhez és az ügylet befejezéséhez;

g) a 2.3. bekezdésben ismertetett hitelnyújtási elkötelezettségektől eltérő egyéb hitelnyújtási elkötelezettségeket. A hitelnyújtási elkötelezettség kibocsátójának azonban a jelen standard értékvesztésre vonatkozó rendelkezéseit alkalmaznia kell azokra a hitelnyújtási elkötelezettségekre, amelyek egyébként nem esnek a jelen standard hatókörébe. Emellett minden hitelnyújtási elkötelezettségre alkalmazni kell a jelen standard kivezetésre vonatkozó rendelkezéseit;

h) pénzügyi instrumentumokat, szerződéseket és kötelmeket olyan részvényalapú kifizetési ügyletek keretében, amelyekre az IFRS 2. részvényalapú kifizetés standard vonatkozik, kivéve a jelen standard 2.4-2.7. bekezdésének hatókörébe eső szerződéseket, amelyekre a jelen standard vonatkozik;

i) olyan kifizetésekre vonatkozó jogokat, amelyek célja, hogy megtérítsék a gazdálkodó egység azon ráfordításait, amelyeket egy olyan kötelezettség kiegyenlítésére kell tennie, amelyet az IAS 37 Céltartalékok, függő kötelezettségek és függő követelések standard alapján céltartalékként mutat ki, vagy amelyre egy korábbi időszakban céltartalékot mutatott ki az IAS 37-tel összhangban;

j) az IFRS 15 Vevői szerződésekből származó bevétel standard hatókörébe tartozó, pénzügyi instrumentumnak minősülő jogokat és kötelmeket, azok kivételével, amelyeket az IFRS 15 szerint a jelen standardnak megfelelően kell elszámolni.

2.2. A jelen standard értékvesztésre vonatkozó előírásait alkalmazni kell azokra a jogokra, amelyeket az IFRS 15 szerint a jelen standardnak megfelelően kell elszámolni az értékvesztésből származó nyereségek vagy veszteségek megjelenítése céljából.

2.3. A következő hitelnyújtási elkötelezettségek a jelen standard hatókörébe tartoznak:

a) azok a hitelnyújtási elkötelezettségek, amelyeket a gazdálkodó egység az eredménnyel szemben valós értéken értékelt pénzügyi kötelezettségekként jelöl meg (lásd a 4.2.2. bekezdést). Annak a gazdálkodó egységnek, amely a múltban rendszerint röviddel a keletkeztetés után értékesítette a hitelnyújtási elkötelezettségeiből eredő eszközöket, az egy adott csoportba tartozó valamennyi hitelnyújtási elkötelezettségére alkalmaznia kell ezt a standardot;

b) azok a hitelnyújtási elkötelezettségek, amelyeket pénzeszközben nettósítva, vagy egyéb pénzügyi instrumentum leszállítása vagy kibocsátása révén lehet teljesíteni. Ezek a hitelnyújtási elkötelezettségek származékos termékek. A hitelnyújtási elkötelezettséget nem lehet nettó módon teljesítettnek tekinteni pusztán amiatt, hogy a hitelt részletekben fizetik ki (például építésre szóló jelzáloghitel, amelyet az építés előrehaladásával összhangban, részletekben fizetnek ki);

c) elkötelezettségek a piaci kamatlábnál alacsonyabb kamatláb melletti hitelnyújtásra (lásd a 4.2.1. bekezdés (d) pontját).

2.4. A jelen standardot kell alkalmazni - oly módon, mintha a szerződés pénzügyi instrumentum volna - azokra a nem pénzügyi tételek vételére vagy eladására vonatkozó szerződésekre, amelyeket pénzeszközben vagy más pénzügyi instrumentumban nettósítva, vagy pénzügyi instrumentumok cseréje által is teljesíteni lehet, az olyan szerződések kivételével, amelyeket valamely nem pénzügyi tételnek a gazdálkodó egység várható vételi, eladási, vagy felhasználási igényeinek megfelelő átvételének vagy átadásának céljára hoztak létre és tartanak. A jelen standardot ugyanakkor alkalmazni kell azokra a szerződésekre, amelyeket a gazdálkodó egység az eredménnyel szemben valós értéken értékeltként jelöl meg a 2.5. bekezdésnek megfelelően.

2.5. A nem pénzügyi tételek vételére vagy eladására vonatkozó azon szerződések, amelyeket pénzeszközben vagy más pénzügyi instrumentumban nettósítva, vagy pénzügyi instrumentumok cseréje által is teljesíteni lehet - mintha a szerződés pénzügyi instrumentum volna -, az eredménnyel szemben valós értéken értékeltként jelölhetők meg visszavonhatatlanul akkor is, ha azokat valamely nem pénzügyi tételnek a gazdálkodó egység várható vételi, eladási vagy felhasználási igényeinek megfelelő átvételének vagy átadásának céljából kötötték. Erre a megjelölésre csak a szerződés kezdetekor van mód, és csak akkor, ha az megszünteti vagy jelentősen csökkenti a megjelenítési inkonzisztenciát (melyet számviteli meg nem felelésnek (mismatch) is neveznek), amely ellenkező esetben előállt volna amiatt, hogy a szerződést nem jelenítették meg, mivel az nem tartozik a jelen standard hatókörébe (lásd a 2.4. bekezdést).

2.6. Számos mód létezik a nem pénzügyi tételek vételére vagy eladására vonatkozó szerződések pénzeszközben vagy más pénzügyi instrumentumban nettósítva, vagy a pénzügyi instrumentumok cseréje által történő teljesítésére. Ezek között vannak az alábbiak:

a) amikor a szerződés feltételei lehetővé teszik, hogy valamelyik fél azt pénzeszközben vagy más pénzügyi instrumentumban nettósítva, vagy pénzügyi instrumentumok cseréjével teljesítse;

b) amikor a pénzeszközben vagy más pénzügyi instrumentumban nettósítva, vagy pénzügyi instrumentumok cseréje által történő teljesítést a szerződés feltételei nem tartalmazzák kifejezetten, de a gazdálkodó egységnél már létezik gyakorlat a hasonló szerződések pénzeszközben vagy más pénzügyi instrumentumban történő nettósított, vagy pénzügyi instrumentumok cseréje által megvalósuló teljesítésére (függetlenül attól, hogy az a másik féllel, ellentételező szerződések megkötésével, vagy a szerződés lehívási vagy lejárati idejét megelőző eladása által valósul-e meg);

c) amikor hasonló szerződéseknél a gazdálkodó egység gyakorlata, hogy átveszi a mögöttest, majd ezt követően rövid időn belül értékesíti azt azzal a céllal, hogy a rövid távú ármozgásokból vagy közvetítői jutalékból nyereségre tegyen szert; valamint

d) amikor a szerződés tárgyát képező nem pénzügyi tétel azonnal pénzeszközre váltható.

Az olyan szerződéseket, amelyekre a (b) és (c) pontok vonatkoznak, nem valamely nem pénzügyi eszköznek a gazdálkodó egység várható vételi, eladási, vagy felhasználási igényeinek megfelelő átvételének vagy átadásának céljára hozták létre, és ennek megfelelően azok nem tartoznak a jelen standard hatókörébe. Az egyéb olyan szerződéseket, amelyekre a 2.4. bekezdés vonatkozik, külön kell értékelni annak meghatározására, hogy azok valamely nem pénzügyi eszköznek a gazdálkodó egység várható vételi, eladási vagy felhasználási igényeinek megfelelő átvételének vagy átadásának céljára vannak-e létrehozva és tartva, és ennek megfelelően, a jelen standard hatókörébe tartoznak-e.

2.7. A 2.6. bekezdés (a) vagy (d) pontja szerint egy pénzeszközben vagy más pénzügyi instrumentumban nettósítva, vagy pénzügyi instrumentumok cseréje által teljesíthető, nem pénzügyi tétel vételére vagy eladására kiírt opció a jelen standard hatókörébe esik. Az ilyen szerződés megkötésének célja nem lehet valamely nem pénzügyi eszköznek a gazdálkodó egység várható vételi, eladási vagy felhasználási igényeinek megfelelő átvétele vagy átadása.

3. FEJEZET Megjelenítés és kivezetés

3.1. KEZDETI MEGJELENÍTÉS

3.1.1. A gazdálkodó egységnek akkor, és csak akkor kell a pénzügyi eszközt vagy a pénzügyi kötelezettséget a pénzügyi helyzetére vonatkozó kimutatásában megjelenítenie, amikor az instrumentum szerződéses feltételei rá vonatkozóvá válnak (lásd a B3.1.1. és B3.1.2. bekezdést). Amikor a gazdálkodó egység először jelenít meg egy pénzügyi eszközt, azt a 4.1.1-4.1.5. bekezdésnek megfelelően kell besorolnia, és az 5.1.1-5.1.3. bekezdésnek megfelelően kell értékelnie. Amikor a gazdálkodó egység először jelenít meg egy pénzügyi kötelezettséget, azt a 4.2.1. és 4.2.2. bekezdésnek megfelelően kell besorolnia, és az 5.1.1. bekezdésnek megfelelően kell értékelnie.

A pénzügyi eszközök szokásos módon történő vétele vagy eladása

3.1.2. A pénzügyi eszközök szokásos módon történő vételét vagy eladását megfelelően kell megjeleníteni és kivezetni, a kötési időpont szerinti elszámolás vagy a teljesítési időpont szerinti elszámolás alkalmazásával (lásd a B3.1.3-B3.1.6. bekezdést).

3.2. A PÉNZÜGYI ESZKÖZÖK KIVEZETÉSE

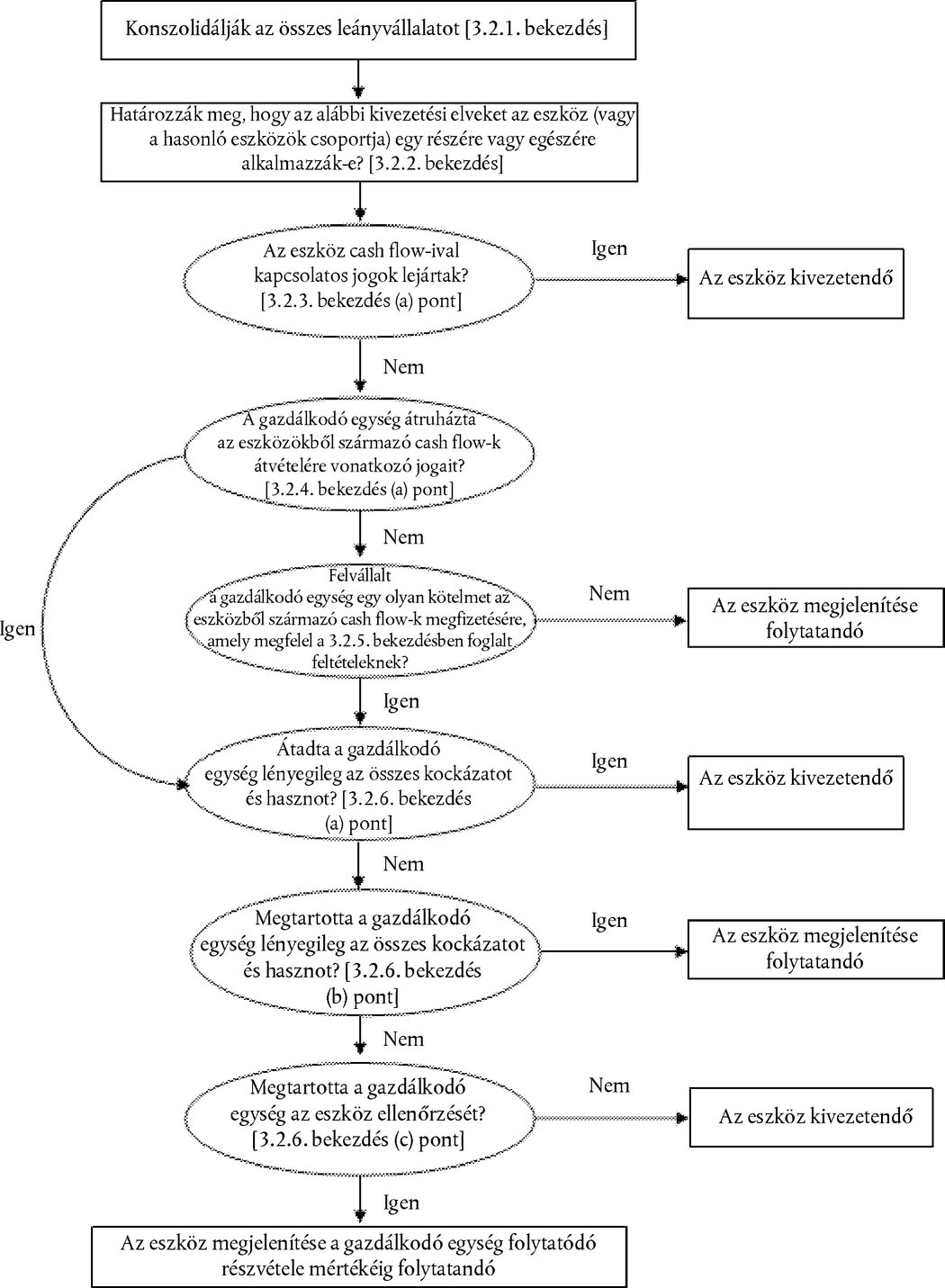

3.2.1. A konszolidált pénzügyi kimutatásokban a 3.2.2-3.2.9., a B3.1.1., a B3.1.2. és a B3.2.1-B3.2.17. bekezdést konszolidált szinten kell alkalmazni. Ennélfogva a gazdálkodó egység először konszolidálja az összes leányvállalatot az IFRS 10 standardnak megfelelően, majd ezután alkalmazza az említett bekezdéseket az ennek eredményeként keletkező csoportra.

3.2.2. Annak értékelése előtt, hogy a 3.2.3-3.2.9. bekezdés alapján helyénvaló-e, és milyen mértékig a kivezetés, a gazdálkodó egységnek el kell döntenie, hogy az adott bekezdéseket egy pénzügyi eszköz (vagy hasonló pénzügyi eszközök egy csoportja) egy részére vagy egészére kell-e alkalmaznia az alábbiak szerint:

a) a 3.2.3-3.2.9. bekezdés akkor, és csak akkor alkalmazandó egy pénzügyi eszköz (vagy hasonló pénzügyi eszközök egy csoportja) egy részére, amennyiben a kivezetés céljából értékelt rész megfelel az alábbi három feltétel valamelyikének:

i. az adott rész kizárólag egy pénzügyi eszköz (vagy hasonló pénzügyi eszközök egy csoportja) konkrétan meghatározott cash flow-iból áll. Például, amikor a gazdálkodó egység kamatláb-sávmegállapodást köt, melynek révén a másik fél jogot szerez a kamat cash flow-kra, de az adósságinstrumentum tőkerész cash flow-ira nem, a 3.2.3-3.2.9. bekezdést a kamat cash flow-kra alkalmazzák;

ii. az adott rész kizárólag egy pénzügyi eszköz (vagy hasonló pénzügyi eszközök egy csoportja) cash flow-inak teljesen részarányos részéből áll. Például, amikor a gazdálkodó egység olyan megállapodást köt, melynek értelmében a másik fél jogot szerez egy adósságinstrumentum valamennyi cash flow-ja 90 %-ának a megszerzésére, a 3.2.3-3.2.9. bekezdést ezeknek a cash flow-knak a 90 %-ára alkalmazzák. Amennyiben több fél van, nem szükséges, hogy minden fél arányosan részesedjen a cash flow-kból, feltéve, hogy az átadó gazdálkodó egység teljesen arányos résszel rendelkezik;

iii. az adott rész kizárólag egy pénzügyi eszköz (vagy hasonló pénzügyi eszközök egy csoportja) konkrétan meghatározott cash flow-inak teljesen részarányos részéből áll. Például, amikor a gazdálkodó egység olyan megállapodást köt, melynek értelmében a másik fél jogot szerez egy pénzügyi eszköz kamat cash flow-i 90 %-ának megszerzésére, a 3.2.3-3.2.9. bekezdést ezeknek a kamat cash flow-knak a 90 %-ára alkalmazzák. Amennyiben több fél van, nem szükséges, hogy minden fél arányosan részesedjen a konkrétan meghatározott cash flow-kból, feltéve, hogy az átadó gazdálkodó egység teljesen arányos résszel rendelkezik;

b) minden egyéb esetben a 3.2.3-3.2.9. bekezdést a pénzügyi eszköz egészére (vagy a hasonló pénzügyi eszközöket tartalmazó csoport egészére) alkalmazzák. Például, amikor a gazdálkodó egység i. a pénzügyi eszközből (vagy pénzügyi eszközök egy csoportjából) származó pénzbefolyások első vagy utolsó 90 %-ára vonatkozó jogot adja át, vagy ii. a követeléscsoportból származó cash flow-k 90 %-ára vonatkozó jogot adja át, de garanciát biztosít, hogy a vevőt kárpótolja a követelések tőkeértékének 8 %-áig a hitelezési veszteségekért, a 3.2.3-3.2.9. bekezdést a pénzügyi eszköz (vagy a hasonló pénzügyi eszközök egy csoportja) egészére alkalmazzák.

A 3.2.3-3.2.12. bekezdésben a "pénzügyi eszköz" kifejezés jelenti a pénzügyi eszköz (vagy hasonló pénzügyi eszközök egy csoportjának) egy részét, a fenti (a) pontban történt meghatározás alapján, vagy a pénzügyi eszköz egészét (vagy a hasonló pénzügyi eszközök csoportjának egészét).

3.2.3. Egy gazdálkodó egység egy pénzügyi eszközt akkor, és csak akkor vezethet ki, amikor:

a) a pénzügyi eszközből származó cash flow-kra vonatkozó szerződéses jog lejár; vagy

b) a gazdálkodó egység a pénzügyi eszközt a 3.2.4. és 3.2.5. bekezdésben foglaltak alapján átadja, és az átadás a 3.2.6. bekezdés alapján megfelel a kivezetés feltételeinek.

(Lásd a 3.1.2. bekezdést a pénzügyi eszközök szokásos módon történő értékesítésére vonatkozóan.)

3.2.4. A gazdálkodó egység akkor, és csak akkor ad át valamely pénzügyi eszközt, ha:

a) a pénzügyi eszközből származó cash flow-kra vonatkozó szerződéses jogokat átadja; vagy

b) a pénzügyi eszköz cash flow-inak átvételére jogosító szerződéses jogokat fenntartja, de szerződéses kötelmet vállal a cash flow-k egy vagy több kedvezményezett számára történő megfizetésére egy olyan megállapodás keretében, amely megfelel a 3.2.5. bekezdésben meghatározott feltételeknek.

3.2.5. Ha a gazdálkodó egység megtartja a pénzügyi eszköz (az "eredeti eszköz") cash flow-inak átvételére vonatkozó szerződéses jogokat, de szerződéses kötelmet vállal ezen cash flow-k egy vagy több gazdálkodó egység (a "végső kedvezményezettek") számára történő megfizetésére, a gazdálkodó egység az ügyletet akkor, és csak akkor kezelheti pénzügyi eszköz átadásaként, ha az alábbi három feltétel mindegyike teljesül:

a) a gazdálkodó egységnek csak akkor van kötelme összegeknek a végső kedvezményezettek felé történő megfizetésére, ha az eredeti eszközből a megfelelő összegek befolynak hozzá. A gazdálkodó egység által rövid távra, a teljes kölcsönadott összeg megtérítésére és egy piaci mértékű járó kamatra vonatkozó joggal nyújtott előlegek nem sértik ezt a feltételt;

b) a gazdálkodó egység számára az átadási szerződés feltételei tiltják az eredeti eszköz értékesítését vagy a végső kedvezményezettek részére a cash flow-k megfizetésére vonatkozó kötelemhez kapcsolódóan adott biztosítéktól eltérő jelzáloggal való megterhelését;

c) a gazdálkodó egységnek kötelme van a hozzá befolyt bármely cash flow-kat jelentős késedelem nélkül átutalni a végső kedvezményezettek részére. Ezenfelül a gazdálkodó egység nem jogosult e cash flow-kat újra befektetni, kivéve a pénzeszközökbe és pénzeszköz-egyenértékesekbe történő befektetést (az IAS 7 Cash flow-k kimutatása standard meghatározása szerint) a beszedés, valamint a végső kedvezményezettek számára történő átutalás időpontja közötti rövid elszámolási időszak alatt, és az ilyen befektetéseken keletkező kamatokat átadják a végső kedvezményezetteknek.

3.2.6. Ha a gazdálkodó egység egy pénzügyi eszközt átad (lásd a 3.2.4. bekezdést), értékelnie kell, hogy a pénzügyi eszköz tulajdonlásával járó kockázatokat és hasznokat milyen mértékben tartja meg. Ebben az esetben:

a) amennyiben a gazdálkodó egység lényegileg az összes, a pénzügyi eszköz tulajdonlásával járó kockázatot és hasznot átadja, a gazdálkodó egységnek a pénzügyi eszközt ki kell vezetnie, és az átadás eredményeként keletkezett vagy megtartott jogokat vagy kötelmeket elkülönült eszközként vagy kötelezettségként kell megjelenítenie;

b) amennyiben a gazdálkodó egység lényegileg az összes, a pénzügyi eszköz tulajdonlásával járó kockázatot és hasznot megtartja, a gazdálkodó egységnek a pénzügyi eszközt továbbra is meg kell jelenítenie;

c) amennyiben a gazdálkodó egység nem adja át, és nem is tartja meg lényegileg az összes, a pénzügyi eszköz tulajdonlásával járó kockázatot és hasznot, a gazdálkodó egységnek el kell döntenie, hogy megtartotta-e az adott pénzügyi eszköz ellenőrzését. Ebben az esetben:

i. amennyiben a gazdálkodó egység nem tartotta meg az ellenőrzést, a pénzügyi eszközt ki kell vezetnie, és az átadás eredményeként keletkezett vagy megtartott jogokat és kötelmeket elkülönült eszközként vagy kötelezettségként kell megjelenítenie;

ii. amennyiben a gazdálkodó egység megtartotta az ellenőrzést, továbbra is meg kell jelenítenie a pénzügyi eszközt az abban való folytatódó részvétele mértékéig (lásd a 3.2.16. bekezdést).

3.2.7. A kockázatok és hasznok átadását (lásd a 3.2.6. bekezdést) úgy értékelik, hogy összehasonlítják a gazdálkodó egységnek az átadott eszköz nettó cash flow-i összegében és ütemezésében bekövetkező változásoknak való kitettségét az átadás előtt és után. A gazdálkodó egység lényegileg az összes, a pénzügyi eszköz tulajdonlásával járó kockázatot és hasznot megtartotta, ha a pénzügyi eszközből származó jövőbeni nettó cash flow-k jelenértékében bekövetkező változásoknak való kitettsége nem változik meg jelentősen az átadás eredményeként (pl. mivel a gazdálkodó egység a pénzügyi eszközt olyan megállapodás alapján adta el, hogy azt egy fix áron, vagy az eladási árnak egy hitelezői hozammal növelt értékén visszavásárolja). A gazdálkodó egység lényegileg az összes, a pénzügyi eszköz tulajdonlásával járó kockázatot és hasznot átadta, ha az ilyen változásoknak való kitettsége már nem jelentős a pénzügyi eszközhöz kapcsolódó jövőbeni nettó cash flow-k jelenértékének teljes változásához képest (pl. mivel a gazdálkodó egység a pénzügyi eszközt egy olyan opcióval adta el, hogy azt a visszavásárlás időpontjában lévő valós értéken vásárolja vissza, vagy amikor egy nagyobb pénzügyi eszközre vonatkozó olyan arányos cash flow-kat adott át egy megállapodás, pl. hitel szindikálásában való részvétel alapján, ami megfelel a 3.2.5. bekezdésben meghatározott feltételeknek).

3.2.8. Gyakran nyilvánvaló, hogy a gazdálkodó egység átadta-e vagy sem lényegileg az összes, a tulajdonlással járó kockázatot és hasznot, és nincs szükség számítások elvégzésére. Más esetekben szükséges kiszámítani és összehasonlítani a gazdálkodó egységnek a jövőbeni nettó cash flow-k jelenértékének változásaival szembeni kitettségét az átadás előtt és után. A számítást és az összehasonlítást az adott időpontban érvényes piaci kamatláb diszkontrátaként történő felhasználásával kell elvégezni. A nettó cash flow-kban bekövetkező valamennyi lehetséges változást figyelembe kell venni, nagyobb súlyt adva a nagyobb valószínűséggel bekövetkező eredményeknek.

3.2.9. Annak megítélése, hogy a gazdálkodó egység megtartotta-e az ellenőrzést (lásd a 3.2.6.(c) bekezdést) az átadott eszköz felett, attól függ, hogy az átvevő képes-e az eszközt értékesíteni. Amennyiben az átvevő gyakorlatilag képes az eszköz egészét értékesíteni egy független harmadik fél számára, és ezen képességét egyoldalúan tudja gyakorolni, anélkül, hogy további korlátozásokat kellene bevezetnie az átadásra, a gazdálkodó egység nem tartotta meg az ellenőrzést. Minden egyéb esetben, a gazdálkodó egység megtartotta az ellenőrzést.

Átadások, amelyek megfelelnek a kivezetés feltételeinek

3.2.10. Amennyiben a gazdálkodó egység az adott pénzügyi eszközt egy olyan átadás keretében ruházza át, amely teljes egészében megfelel a kivezetés feltételeinek, és megtartja a pénzügyi eszköz díj ellenében történő kezelésének a jogát, az adott kezelési szerződésre vonatkozóan egy kezelési eszközt vagy kezelési kötelezettséget kell megjelenítenie. Amennyiben a kikötött díj várhatóan nem nyújt fedezetet a gazdálkodó egység számára az elvégzendő kezelésre, a kezelési kötelemre egy kezelési kötelezettséget kell megjeleníteni annak valós értékén. Amennyiben a kikötött díj várhatóan meghaladja a kezelés megfelelő ellenértékét, egy kezelési eszközt kell megjeleníteni a kezelési jogra vonatkozóan, amelynek összegét a nagyobb pénzügyi eszköz könyv szerinti értékének a 3.2.13. bekezdés alapján megállapított felosztása alapján kell megállapítani.

3.2.11. Amennyiben az átadás eredményeként egy pénzügyi eszköz egésze kivezetésre kerül, de az átadás eredményeként a gazdálkodó egység egy új pénzügyi eszközre tesz szert, vagy egy új pénzügyi kötelezettséget vagy kezelési kötelezettséget vállal, a gazdálkodó egységnek az új pénzügyi eszközt, pénzügyi kötelezettséget vagy kezelési kötelezettséget valós értéken kell megjelenítenie.

3.2.12. Egy pénzügyi eszköz egészének kivezetésekor:

a) a (kivezetés időpontjában számított) könyv szerinti értéknek; és

b) a kapott ellenértéknek (beleértve bármely kapott új eszközt, csökkentve bármely átvállalt kötelezettséggel)

a különbözetét az eredményben kell megjeleníteni.

3.2.13. Amennyiben az átadott eszköz egy nagyobb pénzügyi eszköz része (pl. amikor a gazdálkodó egység egy adósságinstrumentum részét képező kamat cash flow-kat ad át, lásd a 3.2.2. bekezdés (a) pontját), és az átadott rész teljes egészében megfelel a kivezetés feltételeinek, a nagyobb pénzügyi eszköz korábbi könyv szerinti értékét meg kell osztani a továbbra is megjelenített rész, valamint a kivezetett rész között, ezeknek a részeknek az átadás időpontjában érvényes relatív valós értékei alapján. E célra, egy megtartott kezelési eszközt olyan részként kell kezelni, amelyik továbbra is megjelenítésre kerül. Ilyenkor:

a) a kivezetett részre felosztott (kivezetés időpontjában számított) könyv szerinti értéknek; és

b) a kivezetett részre eső kapott ellenértéknek (beleértve bármely kapott új eszközt, csökkentve bármely átvállalt kötelezettséggel)

a különbözetét az eredményben kell megjeleníteni.

3.2.14. Amikor a gazdálkodó egység a nagyobb pénzügyi eszköz korábbi könyv szerinti értékét megosztja a továbbra is megjelenített és a kivezetett rész között, a továbbra is megjelenített rész valós értékét szükséges értékelnie. Amennyiben a gazdálkodó egység már korábban is értékesített a továbbra is megjelenítetthez hasonló részeket, vagy e részekre vonatkozóan más piaci ügyletek is léteznek, a tényleges ügyletek közelmúltbeli árai nyújtják az adott rész valós értékének a legjobb becslését. Amikor nincs piacon jegyzett ár vagy közelmúltbeli piaci ügylet a továbbra is megjelenített rész valós értékének alátámasztására, a valós érték legjobb becslését a nagyobb pénzügyi eszköz valós értékének és a kivezetett részért az átvevőtől kapott ellenértéknek a különbözete adja.

Átadások, amelyek nem felelnek meg a kivezetés feltételeinek

3.2.15. Amennyiben az átadás nem eredményez kivezetést, mivel a gazdálkodó egység lényegileg az összes, az átadott eszköz tulajdonlásával járó kockázatot és hasznot megtartotta, az átadott eszköz egészét továbbra is ki kell mutatni, és a kapott ellenértékre vonatkozóan pénzügyi kötelezettséget kell megjeleníteni. A későbbi időszakokban a gazdálkodó egységnek el kell számolnia az átadott eszközön keletkező bármely jövedelmet és a pénzügyi kötelezettségen felmerülő bármely ráfordítást.

Folytatódó részvétel az átadott eszközökben

3.2.16. Ha a gazdálkodó egység nem adja át, és nem is tartja meg lényegileg az összes, az átadott eszköz tulajdonlásával járó kockázatot és hasznot, de megtartja ellenőrzését az átadott eszköz felett, a gazdálkodó egység az átadott eszközben folytatódó részvételének az arányában folytatja az átadott eszköz megjelenítését. A gazdálkodó egység átadott eszközre vonatkozó folytatódó részvételének mértéke az a mérték, ameddig a gazdálkodó egység az átadott eszköz értékében bekövetkező változások kockázatainak ki van téve. Például:

a) amikor a gazdálkodó egység folytatódó részvétele olyan formában nyilvánul meg, hogy a gazdálkodó egység garanciát nyújtott az átadott eszközre, a gazdálkodó egység folytatódó részvétele i. az eszköz összege; és ii. a kapott ellenértékből a gazdálkodó egység által esetlegesen visszafizetendő maximális összeg (a "garancia összege") közül az alacsonyabb;

b) amikor a gazdálkodó egység folytatódó részvétele olyan formában nyilvánul meg, hogy a gazdálkodó egység opciót írt ki, vagy opciót vásárolt (vagy mindkettőt) az átadott eszközre vonatkozóan, a gazdálkodó egység folytatódó részvételének mértéke az átadott eszköz azon összege, amelyet a gazdálkodó egység visszavásárolhat. Ugyanakkor egy valós értéken értékelt eszközre vonatkozóan kiírt eladási (put) opció esetében a gazdálkodó egység folytatódó részvételének mértéke az átadott eszköz valós értéke és az opció lehívási ára (lásd a B3.2.13. bekezdést) közül az alacsonyabbra korlátozódik;

c) amikor a gazdálkodó egység folytatódó részvétele az átadott eszközre vonatkozó pénzeszközben teljesített opció vagy más hasonló rendelkezés formáját ölti, a gazdálkodó egység folytatódó részvétele ugyanolyan módon kerül értékelésre, mint a fenti (b) pontban megadott nem pénzeszközben teljesített opciókból származó folytatódó részvétel.

3.2.17. Amikor a gazdálkodó egység a folytatódó részvétele mértékéig továbbra is megjelenít egy eszközt, egy kapcsolódó kötelezettséget is megjelenít. A jelen standard egyéb értékelésre vonatkozó rendelkezéseivel ellentétben, az átadott eszközt, valamint a kapcsolódó kötelezettséget olyan alapon értékelik, amely tükrözi a gazdálkodó egység által megtartott jogokat és kötelmeket. A kapcsolódó kötelezettséget olyan módon értékelik, hogy az átadott eszköz, valamint a kapcsolódó kötelezettség nettó könyv szerinti értéke:

a) a gazdálkodó egység által megtartott jogok és kötelmek amortizált bekerülési értéke, ha az átadott eszközt amortizált bekerülési értéken értékelik; vagy

b) a gazdálkodó egység által megtartott jogok és kötelmek külön-külön meghatározott valós értékével egyezik meg, ha az átadott eszközt valós értéken értékelik.

3.2.18. A gazdálkodó egységnek a folytatódó részvétele mértékéig továbbra is el kell számolnia az átadott eszközből keletkező jövedelmeket, és ki kell mutatnia a kapcsolódó kötelezettségre vonatkozóan felmerült költségeket.

3.2.19. A későbbi értékelés céljaira, az átadott eszköz, valamint a kapcsolódó kötelezettség valós értékében bekövetkező változások elszámolását egymással konzisztens módon kell végrehajtani, az 5.7.1. bekezdéssel összhangban, és azok nem számíthatók be egymással szemben.

3.2.20. Ha a gazdálkodó egység folytatódó részvétele csak egy pénzügyi eszköz valamely részére vonatkozóan áll fenn (pl. amikor a gazdálkodó egység megtart egy opciót az átadott eszköz egy részének a visszavásárlására, vagy egy olyan maradványérdekeltséget tart meg, ami nem eredményezi lényegileg az összes, a tulajdonlással járó kockázat és haszon megtartását, és a gazdálkodó egység megtartja az ellenőrzést), a gazdálkodó egység a pénzügyi eszköz korábbi könyv szerinti értékét a folytatódó részvétele alapján továbbra is megjelenített rész, valamint a már ki nem mutatott rész között ezeknek a részeknek az átadás időpontjában érvényes relatív valós értékei alapján osztja fel. E célra a 3.2.14. bekezdés rendelkezései alkalmazandók. Ilyenkor:

a) a jövőben már ki nem mutatott részre eső (kivezetés időpontjában számított) könyv szerinti értéknek; valamint

b) a már ki nem mutatott részre eső kapott ellenértéknek

a különbözetét az eredményben kell megjeleníteni.

3.2.21. Amennyiben az átadott eszközt amortizált bekerülési értéken értékelik, a jelen standardban a pénzügyi kötelezettségnek az eredménnyel szemben valós értéken értékeltként való megjelölésére vonatkozó opció a kapcsolódó kötelezettségre nem alkalmazható.

Minden átadás

3.2.22. Amennyiben az átadott eszközt továbbra is megjelenítik, az eszközt és a kapcsolódó kötelezettséget nem lehet egymással szemben beszámítani. Hasonlóképpen, a gazdálkodó egység az átadott eszközből keletkező jövedelmet a kapcsolódó kötelezettségre vonatkozóan keletkezett ráfordítással szemben nem számíthatja be (lásd az IAS 32 standard 42. bekezdését).

3.2.23. Amennyiben az átadó nem pénzbeli biztosítékot (pl. adósság- vagy tőkeinstrumentumokat) nyújt az átvevőnek, a biztosíték elszámolása az átadónál és az átvevőnél attól függ, hogy az átvevőnek joga van-e a biztosítékot értékesíteni, vagy újra megterhelni, és hogy az átadó követett-e el szerződésszegést. A biztosítékot az átadónak és az átvevőnek az alábbiak szerint kell elszámolnia:

a) amennyiben az átvevőnek a szerződés vagy szokásjog alapján joga van a biztosítékot értékesíteni, vagy újra megterhelni, az átadónak át kell sorolnia az eszközt a pénzügyi helyzetre vonatkozó kimutatásában (pl. hitelfelvétel alapjául szolgáló eszközként, jelzáloggal terhelt tőkeinstrumentumként, vagy visszavásárlási követelésként) a többi eszköztől elkülönítve;

b) amennyiben az átvevő értékesíti a számára biztosítékként felajánlott eszközt, az értékesítésből befolyó bevételt, valamint a biztosíték visszaadására vonatkozó kötelme valós értékét meg kell jelenítenie;

c) amennyiben az átadó megszegi a szerződés feltételeit, és elveszti jogosultságát a biztosíték visszaszerzésére, ki kell vezetnie a biztosítékot, és az átvevőnek kell azt megjelenítenie a saját eszközeként, kezdetben valós értéken értékelve, vagy, amennyiben a biztosítékot már eladta, ki kell vezetnie a biztosíték visszaadására vonatkozó kötelmét;

d) a (c) pontban foglaltakat kivéve az átadónak továbbra is nyilván kell tartania a biztosítékot eszközei között, és az átvevő nem jelenítheti meg a biztosítékot eszközként.

3.3. A PÉNZÜGYI KÖTELEZETTSÉGEK KIVEZETÉSE

3.3.1. A gazdálkodó egység akkor, és csak akkor távolíthat el a pénzügyi helyzetre vonatkozó kimutatásából egy pénzügyi kötelezettséget (vagy a pénzügyi kötelezettség egy részét), amikor az megszűnt - vagyis amikor a szerződésben meghatározott kötelemnek eleget tettek, azt eltörölték, vagy az lejár.

3.3.2. Adósságinstrumentumoknak jelentősen eltérő feltételek melletti cseréjét a meglévő hitelező és hitelfelvevő között az eredeti pénzügyi kötelezettség megszűnéseként és egy új pénzügyi kötelezettség megjelenítéseként kell elszámolni. Hasonlóképpen, egy meglévő pénzügyi kötelezettség, vagy annak egy része feltételeinek jelentős módosítását (függetlenül attól, hogy az az adós pénzügyi nehézségeinek tulajdonítható-e) az eredeti pénzügyi kötelezettség megszűnéseként és egy új pénzügyi kötelezettség megjelenítéseként kell elszámolni.

3.3.3. A megszűnt vagy harmadik félnek átadott pénzügyi kötelezettség (vagy annak része) könyv szerinti értéke, valamint a fizetett ellenérték (beleértve az átadott nem pénzbeli eszközöket és az átvállalt kötelezettségeket) közötti különbözetet az eredményben kell megjeleníteni.

3.3.4. Amennyiben egy gazdálkodó egység valamely pénzügyi kötelezettség egy részét visszavásárolja, a pénzügyi kötelezettség korábban megjelenített könyv szerinti értékét meg kell osztania a továbbra is megjelenített és a kivezetett rész között, az e részek visszavásárlás időpontjában érvényes relatív valós értékei arányában. Ilyenkor (a) a kivezetett részre felosztott könyv szerinti érték; valamint (b) a kivezetett részért fizetett ellenérték (beleértve az átadott nem pénzbeli eszközöket és az átvállalt kötelezettségeket is) közötti különbözetet az eredményben kell megjeleníteni.

4. FEJEZET Besorolás

4.1. A PÉNZÜGYI ESZKÖZÖK BESOROLÁSA

4.1.1. A gazdálkodó egységnek a pénzügyi eszközöket a későbbiekben amortizált bekerülési értéken, az egyéb átfogó jövedelemmel szemben valós értéken vagy az eredménnyel szemben valós értéken értékeltként kell besorolnia a következők alapján, kivéve akkor, ha a 4.1.5. bekezdés alkalmazandó:

a) a gazdálkodó egység által a pénzügyi eszközök kezelésére alkalmazott üzleti modell; valamint

b) a pénzügyi eszköz szerződésből eredő cash flow-jellemzői.

4.1.2. A pénzügyi eszközt amortizált bekerülési értéken kell értékelni, ha mindkét alábbi feltétel teljesül:

a) a pénzügyi eszközt olyan üzleti modell alapján tartják, amelynek célja pénzügyi eszközök szerződéses cash flow-k beszedése érdekében történő tartása; valamint

b) a pénzügyi eszköz szerződéses feltételei meghatározott időpontokban olyan cash flow-kat eredményeznek, amelyek kizárólag a tőke és a kint levő tőkeösszeg után járó kamat kifizetései.

A B4.1.1-B4.1.26. bekezdés útmutatást nyújt e feltételek alkalmazását illetően.

4.1. 2A. A pénzügyi eszközt az egyéb átfogó jövedelemmel szemben valós értéken kell értékelni, ha mindkét alábbi feltétel teljesül:

a) a pénzügyi eszközt olyan üzleti modell alapján tartják, amely szerződéses cash flow-k beszedésével és a pénzügyi eszközök eladásával éri el célját; valamint

b) a pénzügyi eszköz szerződéses feltételei meghatározott időpontokban olyan cash flow-kat eredményeznek, amelyek kizárólag a tőke és a kint levő tőkeösszeg után járó kamat kifizetései.

E feltételek alkalmazását illetően a B4.1.1-B4.1.26. bekezdés nyújt útmutatást.

4.1.3. A 4.1.2. bekezdés (b) pontja és a 4.1.2A. bekezdés (b) pontja alkalmazásában:

a) a tőke a pénzügyi eszköz kezdeti megjelenítéskori valós értéke. A B4.1.7B. bekezdés további útmutatást nyújt a tőke fogalmát illetően;

b) a kamat a pénz időértékének, egy meghatározott időszak alatt kint levő tőkeösszeggel kapcsolatos hitelkockázatnak, továbbá egyéb alapvető hitelezési kockázatoknak és költségeknek az ellenértékét, valamint a nyereségrátát tartalmazza. A B4.1.7A és a B4.1.9A-B4.1.9E bekezdés további útmutatást nyújt a kamat fogalmát, ezen belül a pénz időértékének fogalmát illetően.

4.1.4. A pénzügyi eszközt az eredménnyel szemben valós értéken kell értékelni, kivéve, ha azt a 4.1.2. bekezdésnek megfelelően amortizált bekerülési értéken vagy a 4.1.2A. bekezdésnek megfelelően az egyéb átfogó jövedelemmel szemben valós értéken értékelik. Mindazonáltal a kezdeti megjelenítéskor a gazdálkodó egység visszavonhatatlanul dönthet amellett, hogy az egyébként az eredménnyel szemben valós értéken értékelt egyes tőkeinstrumentumokba történő befektetés valós értékének későbbi változásait az egyéb átfogó jövedelemben mutatja be (lásd az 5.7.5-5.7.6. bekezdést).

Opció pénzügyi eszköznek az eredménnyel szemben valós értéken értékeltként történő megjelölésére

4.1.5. A 4.1.1-4.1.4. bekezdéssel ellentétben, a gazdálkodó egység a kezdeti megjelenítéskor visszavonhatatlanul az eredménnyel szemben valós értéken értékeltként jelölhet meg egy pénzügyi eszközt, ha ez megszüntet vagy lényegesen csökkent valamely értékelési vagy megjelenítési inkonzisztenciát (amelyet számviteli meg nem felelésnek (mismatch) is neveznek), amely ellenkező esetben előállt volna amiatt, hogy az eszközök vagy kötelezettségek értékelése, vagy az azokon képződött nyereség vagy veszteség megjelenítése eltérő alapokon történik (lásd a B4.1.29-B4.1.32. bekezdést).

4.2. A PÉNZÜGYI KÖTELEZETTSÉGEK BESOROLÁSA

4.2.1. A gazdálkodó egységnek valamennyi pénzügyi kötelezettséget a későbbiekben amortizált bekerülési értéken kell besorolnia, kivéve az alábbiakat:

a) az eredménnyel szemben valós értéken értékelt pénzügyi kötelezettségek. Ezeket a kötelezettségeket, köztük a kötelezettségnek minősülő származékos instrumentumokat, a későbbiekben valós értéken kell értékelni;

b) az olyan pénzügyi kötelezettségek, amelyek akkor keletkeznek, amikor egy pénzügyi eszköz átadása nem felel meg a kivezetés feltételeinek, vagy amikor a folytatódó részvételi megközelítés alkalmazandó. Az ilyen pénzügyi kötelezettségek értékelésére a 3.2.15. és 3.2.17. bekezdés vonatkozik;

c) pénzügyi garanciaszerződések. A kezdeti megjelenítést követően az ilyen szerződés kibocsátójának azt a következők közül a magasabbik értéken kell értékelnie (kivéve, amikor a 4.2.1. bekezdés (a) vagy (b) pontja alkalmazandó):

i. az 5.5. szakasznak megfelelően meghatározott elszámolt veszteség összege és

ii. a kezdetben megjelenített összeg (lásd az 5.1.1. bekezdést), csökkentve az IFRS 15 elveivel összhangban megjelenített jövedelem halmozott összegével, amikor alkalmazandó;

d) elkötelezettségek a piaci kamatlábnál alacsonyabb kamatláb melletti hitelnyújtásra. Az ilyen elkötelezettség kibocsátójának azt a későbbiekben a következők közül a magasabbik értéken kell értékelnie (kivéve, amikor a 4.2.1. bekezdés (a) pontja alkalmazandó):

i. az 5.5. szakasznak megfelelően meghatározott elszámolt veszteség összege és

ii. a kezdetben megjelenített összeg (lásd az 5.1.1. bekezdést), csökkentve az IFRS 15 elveivel összhangban megjelenített jövedelem halmozott összegével, amikor alkalmazandó;

e) felvásárló által megjelenített függő ellenérték az IFRS 3 Üzleti kombinációk standard hatókörébe tartozó üzleti kombinációban. Az ilyen függő ellenértéket a későbbiekben valós értéken kell értékelni, a változásokat az eredményben elszámolva.

Opció pénzügyi kötelezettségnek az eredménnyel szemben valós értéken értékeltként történő megjelölésére

4.2.2. A gazdálkodó egység a kezdeti megjelenítéskor visszavonhatatlanul az eredménnyel szemben valós értéken értékeltként jelölhet meg egy pénzügyi kötelezettséget, ha ezt a 4.3.5. bekezdés megengedi, vagy ha ez relevánsabb információkat eredményez az alábbiak valamelyike miatt:

a) megszüntet vagy lényegesen csökkent valamely értékelési vagy megjelenítési inkonzisztenciát (amelyet számviteli meg nem felelésnek (mismatch) is neveznek), amely ellenkező esetben előállt volna amiatt, hogy az eszközök vagy kötelezettségek értékelése, vagy az azokon képződött nyereség vagy veszteség megjelenítése eltérő alapokon történik (lásd a B4.1.29-B4.1.32. bekezdést); vagy

b) a pénzügyi kötelezettségek egy csoportjának vagy a pénzügyi eszközök és pénzügyi kötelezettségek egy csoportjának kezelése, valamint teljesítményének értékelése valós érték alapon, egy dokumentált kockázatkezelési vagy befektetési stratégiával összhangban történik, és a csoportra vonatkozó információkat a gazdálkodó egységen belül ezen az alapon adják meg a gazdálkodó egység kulcspozícióban lévő vezetői (ahogy ezt az IAS 24 Kapcsolt felekre vonatkozó közzétételek standard meghatározza), például a gazdálkodó egység igazgatósága és vezérigazgatója számára (lásd a B4.1.33-B4.1.36. bekezdést).

4.3. BEÁGYAZOTT SZÁRMAZÉKOS TERMÉKEK

4.3.1. A beágyazott származékos termék egy olyan hibrid szerződés komponense, amely ezen kívül egy nem származékos alapszerződést is magában foglal - aminek hatására a kombinált instrumentum néhány cash flow-ja egy önálló származékos termékhez hasonló módon változik. A beágyazott származékos termék egy meghatározott kamatláb, pénzügyi instrumentum ára, tőzsdei áru ára, devizaárfolyam, árindex vagy kamatindex, hitelminősítés vagy hitelindex, vagy más változó alapján módosítja az egyébként a szerződés által megkövetelt cash flow-knak egy részét vagy egészét, egy nem pénzügyi változó esetében feltéve, hogy a változó egyik szerződő félre sem jellemző. Az olyan származékos termék, amely pénzügyi instrumentumhoz kapcsolódik, de szerződés alapján az instrumentumtól függetlenül is átruházható, vagy eltérő féllel rendelkezik, nem beágyazott származékos termék, hanem elkülönült pénzügyi instrumentum.

Hibrid szerződések pénzügyi eszköz alapszerződéssel

4.3.2. Amennyiben a hibrid szerződés olyan alapszerződést foglal magában, amely a jelen standard hatókörébe tartozó eszköz, a gazdálkodó egységnek a hibrid szerződés egésze vonatkozásában alkalmaznia kell a 4.1.1-4.1.5. bekezdésben meghatározott követelményeket.

Egyéb hibrid szerződések

4.3.3. Amennyiben a hibrid szerződés olyan alapszerződést foglal magában, amely nem e standard hatókörébe tartozó eszköz, a beágyazott származékos terméket akkor, és csak akkor kell elkülöníteni az alapszerződéstől, és e standard szerinti származékos termékként elszámolni, ha:

a) a beágyazott származékos termék gazdasági jellemzői és kockázatai nincsenek szoros kapcsolatban az alapszerződés gazdasági jellemzőivel és kockázataival (lásd a B4.3.5. és B4.3.8. bekezdést);

b) egy különálló instrumentum, ugyanolyan feltételekkel, mint a beágyazott származékos termék, megfelelne a származékos termék fogalmának; valamint

c) a hibrid szerződést nem a valós értékén értékelik, úgy, hogy a valós érték változásait az eredményben számolják el (azaz az eredménnyel szemben valós értéken értékelt pénzügyi kötelezettségbe beágyazott származékos termék nem kerül elkülönítésre).

4.3.4. Ha a beágyazott származékos terméket elkülönítik, az alapszerződést a megfelelő standard szerint kell elszámolni. A jelen standard nem foglalkozik annak kérdésével, hogy egy beágyazott származékos terméket elkülönülten kell-e bemutatni a pénzügyi helyzetre vonatkozó kimutatásban.

4.3.5. A 4.3.3. és 4.3.4. bekezdéssel ellentétben, ha egy szerződés egy vagy több beágyazott származékos terméket tartalmaz, és az alapszerződés nem e standard hatókörébe tartozó eszköz, a gazdálkodó egység a hibrid szerződés egészét megjelölheti az eredménnyel szemben valós értéken értékeltként, kivéve akkor, ha:

a) a beágyazott származékos termék(ek) nem módosítják jelentősen az egyébként a szerződés által megkövetelt cash flow-kat; vagy

b) kevésbé részletes elemzés mellett vagy elemzés nélkül is egyértelmű egy hasonló hibrid instrumentum első mérlegelésekor, hogy tilos a beágyazott származékos termék(ek) elkülönítése, mint például olyan, hitelbe beágyazott előtörlesztési opció esetén, amely lehetővé teszi a tulajdonos számára, hogy előtörlessze a hitelt körülbelül annak amortizált bekerülési értékéért.

4.3.6. Ha a gazdálkodó egységnek a jelen standard alapján el kellene különítenie valamilyen beágyazott származékos terméket az alapszerződéstől, de nem képes arra, hogy elkülönülten értékelje a beágyazott származékos terméket akár a megszerzéskor, akár egy későbbi beszámolási időszak végén, akkor az egész hibrid szerződést az eredménnyel szemben valós értéken értékeltként kell megjelölnie.

4.3.7. Ha a gazdálkodó egység nem képes arra, hogy a beágyazott származékos termék feltételei alapján annak valós értékét megbízhatóan értékelje, a beágyazott származékos termék valós értéke a hibrid szerződés valós értékének és az alapszerződés valós értékének különbsége. Ha a gazdálkodó egység nem képes e módszerrel értékelni a beágyazott származékos termék valós értékét, a 4.3.6. bekezdés alkalmazandó és a hibrid szerződést az eredménnyel szemben valós értéken értékeltként jelölik meg.

4.4. ÁTSOROLÁS

4.4.1. A gazdálkodó egységnek akkor, és csak akkor kell az érintett pénzügyi eszközeit átsorolnia a 4.1.1-4.1.4. bekezdésnek megfelelően, ha megváltoztatja a pénzügyi eszközök kezelésére alkalmazott üzleti modelljét. A pénzügyi eszközök átsorolását illető további útmutatásért lásd az 5.6.1-5.6.7, B4.4.1-B4.4.3 és B5.6.1-B5.6.2 bekezdést.

4.4.2. A gazdálkodó egység pénzügyi kötelezettséget nem sorolhat át.

4.4.3. A körülmények alábbi változásai az 4.4.1-4.4.2. bekezdés alkalmazásában nem minősülnek átsorolásoknak:

a) egy tétel, amely előzőleg egy cash flow-fedezeti vagy nettó befektetés fedezeti ügylet megjelölt és hatékony fedezeti instrumentuma volt, a továbbiakban már nem felel meg e célnak;

b) egy tétel egy cash flow fedezeti vagy nettó befektetés fedezeti ügylet megjelölt és hatékony fedezeti instrumentumává válik; valamint

c) a 6.7. szakasznak megfelelően az értékelésben bekövetkezett változások.

5. FEJEZET Értékelés

5.1. KEZDETI ÉRTÉKELÉS

5.1.1. Az 5.1.3. bekezdés hatókörébe tartozó vevőkövetelések kivételével egy pénzügyi eszköz vagy pénzügyi kötelezettség kezdeti megjelenítésekor a gazdálkodó egységnek azt valós értékén kell értékelnie, növelve vagy csökkentve - amennyiben a pénzügyi eszköz vagy pénzügyi kötelezettség nem az eredménnyel szemben valós értéken értékelt - azon tranzakciós költségekkel, amelyek közvetlenül a pénzügyi eszköz vagy a pénzügyi kötelezettség kibocsátásának vagy megszerzésének tulajdoníthatók.

5.1. 1A. Ha azonban a pénzügyi eszköz vagy pénzügyi kötelezettség kezdeti megjelenítéskori valós értéke eltér az ügyleti ártól, a gazdálkodó egység köteles alkalmazni a B5.1.2.A. bekezdést.

5.1.2. Ha az egység teljesítési időpont szerinti elszámolást alkalmaz egy olyan eszköz esetében, ami a későbbiekben amortizált bekerülési értéken kerül kimutatásra, az eszközt kezdetben a kötési időpontban érvényes valós értékén kell megjeleníteni (lásd B3.1.3-B3.1.6. bekezdés).

5.1.3. Az 5.1.1. bekezdésben meghatározott követelmény ellenére azon vevőkövetelések kezdeti megjelenítésekor, amelyek nem rendelkeznek (az IFRS 15 standarddal összhangban meghatározott) jelentős finanszírozási komponenssel, a gazdálkodó egységnek azokat (az IFRS 15 standardban meghatározott) ügyleti áron kell értékelnie.

5.2. PÉNZÜGYI ESZKÖZÖK KÉSŐBBI ÉRTÉKELÉSE

5.2.1. A kezdeti megjelenítést követően a gazdálkodó egységnek a pénzügyi eszközt a 4.1.1-4.1.5. bekezdéssel összhangban a következők szerint kell értékelnie:

a) amortizált bekerülési értéken;

b) az egyéb átfogó jövedelemmel szemben valós értéken; vagy

c) az eredménnyel szemben valós értéken.

5.2.2. A gazdálkodó egységnek az 5.5. szakaszban foglalt értékvesztési követelményeket a 4.1.2. bekezdéssel összhangban amortizált bekerülési értéken értékelt pénzügyi eszközökre, valamint a 4.1.2A. bekezdésnek megfelelően egyéb átfogó jövedelemmel szemben valós értéken értékelt pénzügyi eszközökre kell alkalmaznia.

5.2.3. A gazdálkodó egységnek a fedezett tételként megjelölt pénzügyi eszközre a 6.5.8-6.5.14. bekezdésben (és adott esetben a portfólió kamatlábkockázatának fedezetére vonatkozó valósérték-fedezeti elszámolás tekintetében az IAS 39 89-94. bekezdésében) foglalt fedezeti elszámolási követelményeket kell alkalmaznia (1).

5.3. PÉNZÜGYI KÖTELEZETTSÉGEK KÉSŐBBI ÉRTÉKELÉSE

5.3.1. A kezdeti megjelenítést követően a gazdálkodó egységnek a pénzügyi kötelezettséget a 4.2.1-4.2.2. bekezdéssel összhangban kell értékelnie.

5.3.2. A gazdálkodó egységnek a fedezett tételként megjelölt pénzügyi kötelezettségre a 6.5.8-6.5.14. bekezdésben (és adott esetben a portfólió kamatlábkockázatának fedezetére vonatkozó valósérték-fedezeti elszámolás tekintetében az IAS 39 89-94. bekezdésében) foglalt fedezeti elszámolási követelményeket kell alkalmaznia.

5.4. AZ AMORTIZÁLT BEKERÜLÉSI ÉRTÉK ÉRTÉKELÉSE

Pénzügyi eszközök

Effektívkamatláb-módszer

5.4.1. A kamatbevételt az effektívkamatláb-módszer alkalmazásával kell kiszámítani (lásd az A. függeléket és a B5.4.1-B5.4.7. bekezdést). Ennek kiszámítása során az effektív kamatlábat a pénzügyi eszköz bruttó könyv szerinti értékére kell alkalmazni, kivéve a következőket:

a) vásárolt vagy keletkeztetett értékvesztett pénzügyi eszközök. E pénzügyi eszközök esetében a gazdálkodó egységnek a hitelkorrigált effektív kamatlábat kell alkalmaznia a pénzügyi eszköz kezdeti megjelenítésből származó amortizált bekerülési értékére;

b) olyan pénzügyi eszközök, amelyek nem vásárolt vagy keletkeztetett értékvesztett pénzügyi eszközök, hanem később váltak értékvesztett pénzügyi eszközökké. E pénzügyi eszközök esetében a gazdálkodó egységnek az effektív kamatlábat kell alkalmaznia a pénzügyi eszköz amortizált bekerülési értékére a következő beszámolási időszakokban.

5.4.2. Az a gazdálkodó egység, amely valamely beszámolási időszakban a kamatbevételt az 5.4.1. bekezdés (b) pontjával összhangban az effektív kamatlábnak a pénzügyi eszköz amortizált bekerülési értékére történő alkalmazásával számítja ki, a következő beszámolási időszakokban köteles a kamatbevételt az effektív kamatlábat a bruttó könyv szerinti értékre alkalmazva kiszámítani, amennyiben a pénzügyi eszközhöz kapcsolódó hitelkockázat javulása következtében a pénzügyi eszköz már nem minősül értékvesztett pénzügyi eszköznek, és a javulás objektív módon olyan eseményhez kapcsolható, amely az 5.4.1. bekezdés (b) pontjában foglalt követelmények alkalmazását követően következett be (például a hitelfelvevő hitelminősítésének javulása).

A szerződéses eredő cash flow-k módosítása

5.4.3. Amennyiben valamely pénzügyi eszköz szerződéses cash flow-it újratárgyalják vagy módosítják és az újratárgyalás, illetve módosítás nem eredményezi e standarddal összhangban a pénzügyi eszköz kivezetését, a gazdálkodó egységnek újra kell számítania a pénzügyi eszköz bruttó könyv szerinti értékét, és az eredményben módosítás miatti nyereséget vagy veszteséget kell megjelenítenie. A pénzügyi eszköz bruttó könyv szerinti értékét az újratárgyalt vagy módosított szerződéses cash flow-k jelenértékeként kell újraszámítani, ahol a diszkontráta a pénzügyi eszköz eredeti effektív kamatlába (vásárolt vagy keletkeztetett értékvesztett pénzügyi eszközök esetében a hitelkorrigált effektív kamatláb), vagy adott esetben a 6.5.10. bekezdésnek megfelelően számított felülvizsgált effektív kamatláb. A felmerülő költségek vagy díjak a kötelezettség könyv szerinti értékét módosítják, és a módosított pénzügyi eszköz hátralévő futamideje alatt amortizálódnak.

Leírás

5.4.4. Amennyiben a gazdálkodó egység ésszerűen nem várhatja a pénzügyi eszköz egészének vagy egy részének megtérülését, köteles közvetlenül csökkenteni a pénzügyi eszköz bruttó könyv szerinti értékét. A leírás kivezetési esemény (lásd a B3.2.16. bekezdés (r) pontját).

5.5. ÉRTÉKVESZTÉS

A várható hitelezési veszteség megjelenítése

Általános megközelítés

5.5.1. A gazdálkodó egységnek elszámolt veszteséget kell megjelenítenie a várható hitelezési veszteségre a 4.1.2. vagy 4.1.2A. bekezdésnek megfelelően értékelt pénzügyi eszközök, a lízingkövetelések, a szerződéses eszközök vagy azon hitelnyújtási elkötelezettségek és pénzügyigarancia-szerződések esetében, amelyekre a 2.1. bekezdés (g) pontjával, a 4.2.1. bekezdés (c) pontjával vagy a 4.2.1. bekezdés (d) pontjával összhangban alkalmazandók az értékvesztési követelmények.

5.5.2. A gazdálkodó egységnek az értékvesztési követelményeket a 4.1.2A. bekezdésnek megfelelően egyéb átfogó jövedelemmel szemben valós értéken értékelt pénzügyi eszközök elszámolt veszteségének megjelenítésére és értékelésére kell alkalmaznia. Az elszámolt veszteséget azonban az egyéb átfogó jövedelemben kell megjeleníteni, és az nem csökkentheti a pénzügyi eszköz könyv szerinti értékét a pénzügyi helyzetre vonatkozó kimutatásban.

5.5.3. Az 5.5.13-5.5.16. bekezdés függvényében a gazdálkodó egységnek minden beszámolási fordulónapon az élettartami várható hitelezési veszteséggel megegyező összegen kell értékelnie a pénzügyi eszköz elszámolt veszteségét, ha az érintett pénzügyi eszköz hitelkockázata jelentősen nőtt a kezdeti megjelenítés óta.

5.5.4. Az értékvesztési követelmények célja az élettartami hitelezési veszteség megjelenítése mindazon pénzügyi eszközre vonatkozóan, amelyek esetében a kezdeti megjelenítés óta jelentősen nőtt az - akár egyedi, akár együttes alapon értékelt - hitelkockázat, figyelembe véve minden ésszerű és indokolható információt, köztük az előretekintőeket is.

5.5.5. Amennyiben valamely pénzügyi eszköz hitelkockázata a kezdeti megjelenítéstől a beszámoló fordulónapjáig nem nőtt jelentősen, a gazdálkodó egységnek az 5.5.13-5.5.16. bekezdés függvényében a 12 havi várható hitelezési veszteséggel megegyező összegen kell értékelnie az adott pénzügyi eszköz elszámolt veszteségét.

5.5.6. A hitelnyújtási elkötelezettségek és pénzügyi garanciaszerződések esetében az értékvesztési követelmények alkalmazása céljából a kezdeti megjelenítés időpontjának az az időpont tekintendő, amikor a gazdálkodó egység a visszavonhatatlan elkötelezettség részes felévé válik.

5.5.7. Amennyiben a gazdálkodó egység az előző beszámolási időszakban az élettartami hitelezési veszteséggel megegyező összegen értékelte valamely pénzügyi eszköz elszámolt veszteségét, de úgy dönt, hogy az aktuális beszámolási fordulónapon már nem teljesülnek az 5.5.3. bekezdésben foglaltak, az elszámolt veszteséget az aktuális beszámolási fordulónapon a 12 havi várható hitelezési veszteséggel egyező összegen kell megjelenítenie.

5.5.8. A gazdálkodó egységnek az eredményben értékvesztés miatti nyereségként vagy veszteségként kell megjelenítenie a várható hitelezési veszteségek (vagy visszaírás) azon összegét, amellyel a beszámoló fordulónapján az e standarddal összhangban megjelenítendőként előírt összegre ki kell igazítani az elszámolt veszteséget.

A hitelkockázat jelentős növekedésének meghatározása

5.5.9. A gazdálkodó egységnek minden beszámolási fordulónapon értékelnie kell, hogy a pénzügyi eszköz hitelkockázata jelentősen nőtt-e a kezdeti megjelenítés óta. Az értékelés során a várható hitelezési veszteségek összegének változása helyett a gazdálkodó egységnek a pénzügyi eszköz várható élettartama alatt bekövetkező nemteljesítés kockázatának változását kell alkalmaznia. Az értékelés elvégzéséhez a gazdálkodó egységnek a pénzügyi eszköznek a beszámoló fordulónapján fennálló nemteljesítési kockázatát és a kezdeti megjelenítéskor fennálló nemteljesítési kockázatát kell összehasonlítania, figyelembe véve a hitelkockázatban a kezdeti megjelenítés óta bekövetkezett jelentős növekedésre utaló ésszerű és indokolható, aránytalanul magas költség vagy erőfeszítés nélkül rendelkezésre álló információkat.

5.5.10. A gazdálkodó egység feltételezheti, hogy valamely pénzügyi eszköz hitelkockázata nem nőtt jelentősen a kezdeti megjelenítés óta, amennyiben megállapításra kerül, hogy a pénzügyi eszköz hitelkockázata alacsony a beszámoló fordulónapján (lásd a B5.5.22-B5.5.24. bekezdést).

5.5.11. Amennyiben aránytalanul magas költség vagy erőfeszítés nélkül ésszerű és indokolható előretekintő információ áll rendelkezésre, a gazdálkodó egység nem támaszkodhat kizárólag a késedelmekre vonatkozó információkra annak meghatározása során, hogy jelentős mértékben nőtt-e a hitelkockázat a kezdeti megjelenítés óta. Amennyiben azonban aránytalanul magas költség vagy erőfeszítés nélkül nem áll rendelkezésre az (egyedi vagy együttes alapon) késedelmes státusnál előretekintőbb információ, a gazdálkodó egység felhasználhatja a késedelmekre vonatkozó információt annak meghatározásához, hogy a kezdeti megjelenítés óta jelentősen növekedett-e a hitelkockázat. Függetlenül attól, hogy a gazdálkodó egység milyen módon értékeli a hitelkockázat jelentős növekedését, fennáll a megcáfolható feltételezés, hogy valamely pénzügyi eszköz hitelkockázata jelentősen megnőtt a kezdeti megjelenítés óta, amennyiben a szerződés szerinti kifizetések több mint 30 napja késedelmesek. A gazdálkodó egység megcáfolhatja ezt a feltételezést, ha olyan ésszerű és indokolható, aránytalanul magas költség vagy erőfeszítés nélkül rendelkezésre álló információval rendelkezik, amely bizonyítja, hogy a hitelkockázat annak ellenére nem nőtt jelentősen a kezdeti megjelenítés óta, hogy a szerződéses kifizetések több mint 30 napja késedelmesek. A megcáfolható feltételezés nem alkalmazandó, amennyiben a gazdálkodó egység még azelőtt megállapítja a hitelkockázat jelentős növekedését, hogy a szerződéses kifizetések késedelme meghaladná a 30 napot.

Módosított pénzügyi eszközök

5.5.12. Amennyiben a pénzügyi eszköz szerződéses cash flow-it újratárgyalták vagy módosították és a pénzügyi eszközt nem vezették ki, a gazdálkodó egységnek az 5.5.3. bekezdéssel összhangban az alábbiak összehasonlításával kell értékelnie, hogy jelentősen nőtt-e a pénzügyi eszköz hitelkockázata:

a) a nemteljesítés bekövetkezésének kockázata a beszámoló fordulónapján (a módosított szerződéses feltételek alapján); és

b) a nemteljesítés bekövetkezésének kockázata a kezdeti megjelenítéskor (az eredeti, módosítás nélküli szerződéses feltételek alapján).

Vásárolt vagy keletkeztetett értékvesztett pénzügyi eszközök

5.5.13. Az 5.5.3. és 5.5.5. bekezdésben foglaltak ellenére a gazdálkodó egységnek a beszámoló fordulónapján csak az élettartami várható hitelezési veszteségben a kezdeti megjelenítés óta bekövetkezett halmozott változásokat kell a vásárolt vagy keletkeztetett értékvesztett pénzügyi eszközök elszámolt veszteségeként megjelenítenie.

5.5.14. A gazdálkodó egységnek minden beszámolási fordulónapon értékvesztés miatti nyereségként vagy veszteségként kell megjelenítenie az eredményben az élettartami várható hitelezési veszteség változásának összegét. A gazdálkodó egységnek az élettartami várható hitelezési veszteség kedvező változását még akkor is értékvesztés miatti nyereségként kell megjelenítenie, ha az élettartami várható hitelezési veszteség összege kisebb, mint a várható hitelezési veszteség azon összege, amely a kezdeti megjelenítéskor a becsült cash flow-ban szerepelt.

Egyszerűsített megközelítés a vevőkövetelések, a szerződéses eszközök és a lízingkövetelések esetében

5.5.15. Az 5.5.3. és 5.5.5. bekezdésben foglaltak ellenére a gazdálkodó egységnek mindig az élettartami várható hitelezési veszteséggel megegyező összegen kell értékelnie a következők elszámolt veszteségét:

a) az IFRS 15 hatókörébe tartozó ügyletek eredményeként keletkező vevőkövetelések vagy szerződéses eszközök, amelyek:

i. az IFRS 15 standarddal összhangban nem tartalmaznak jelentős finanszírozási komponenst (vagy ha a gazdálkodó egység a gyakorlati megoldást alkalmazza az egyéves vagy rövidebb szerződésekre); vagy

ii. az IFRS 15 standarddal összhangban jelentős finanszírozási komponenst tartalmaznak, ha a gazdálkodó egység számviteli politikájaként azt választja, hogy az elszámolt veszteséget az élettartami várható hitelezési veszteséggel egyező összegen értékeli. E számviteli politikát minden ilyen vevőkövetelésre vagy szerződéses eszközre alkalmazni kell, de külön alkalmazható a vevőkövetelésekre, illetve a szerződéses eszközökre;

b) az IAS 17 hatókörébe tartozó ügyletek eredményeként keletkező lízingkövetelések, ha a gazdálkodó egység számviteli politikájaként azt választja, hogy az elszámolt veszteséget az élettartami várható hitelezési veszteséggel egyező összegen értékeli. E számviteli politikát minden lízingkövetelésre alkalmazni kell, de külön alkalmazható a pénzügyilízing-követelésekre, illetve az operatívlízing-követelésekre.

5.5.16. A gazdálkodó egység egymástól függetlenül választhatja meg a vevőkövetelésekre, a lízingkövetelésekre és a szerződéses eszközökre vonatkozó számviteli politikáját.

A várható hitelezési veszteség értékelése

5.5.17. A gazdálkodó egységnek valamely pénzügyi eszköz várható hitelezési veszteségeit oly módon kell értékelnie, hogy az a következőket tükrözze:

a) elfogulatlan és valószínűség alapján súlyozott összeg, amely különböző lehetséges kimenetelek értékelése révén kerül meghatározásra;

b) a pénz időértéke; és

c) ésszerű és indokolható, a beszámoló fordulónapján aránytalanul magas költség vagy erőfeszítés nélkül rendelkezésre álló információk múltbeli eseményekről, aktuális körülményekről és a jövőbeli gazdasági körülményekre vonatkozó előrejelzésekről.

5.5.18. A várható hitelezési veszteségek értékelésekor a gazdálkodó egységnek nem kell feltétlenül minden lehetséges forgatókönyvet azonosítania. Figyelembe kell azonban vennie a hitelezési veszteség bekövetkezésének kockázatát vagy valószínűségét azáltal, hogy a hitelezési veszteség bekövetkezésének és be nem következésének lehetőségét is tükrözi, még akkor is, ha a hitelezési veszteség bekövetkezésének lehetősége nagyon csekély.

5.5.19. A várható hitelezési veszteség értékelése során figyelembe vehető leghosszabb időszak az a leghosszabb szerződéses időtartam (a hosszabbítási lehetőségeket is beleértve), amely során a gazdálkodó egység ki van téve a hitelkockázatnak; ennél hosszabb időszak akkor sem vehető figyelembe, ha az megfelel az üzleti gyakorlatnak.

5.5.20. Egyes pénzügyi eszközök azonban hitelt és le nem hívott elkötelezettségre vonatkozó komponenst is tartalmaznak, és a gazdálkodó egység azon képessége, hogy visszafizetést követeljen és visszavonja a le nem hívott elkötelezettséget, nem korlátozza a gazdálkodó egység hitelezési veszteséggel szembeni kitettségét a szerződéses felmondási időre. Kizárólag e pénzügyi eszközök esetében a gazdálkodó egység a várható hitelezési veszteséget azon időszak tekintetében értékeli, amely időszak során a gazdálkodó egység hitelkockázatnak van kitéve és a várható hitelezési veszteségek nem csökkenthetők a hitelkockázat kezelését célzó intézkedésekkel, függetlenül attól, hogy ez az időszak meghaladja-e a leghosszabb szerződéses időtartamot.

5.6. A PÉNZÜGYI ESZKÖZÖK ÁTSOROLÁSA

5.6.1. Amennyiben a gazdálkodó egység a 4.4.1. bekezdéssel összhangban átsorolja pénzügyi eszközeit, az átsorolást az átsorolás időpontjától kezdve, a jövőre nézve kell alkalmaznia. A gazdálkodó egység nem állapíthatja meg újra a korábban már megjelenített nyereségeket, veszteségeket (az értékvesztés miatti nyereségeket és veszteségeket is beleértve) és kamatokat. Az átsorolásra vonatkozó követelményeket az 5.6.2-5.6.7. bekezdés részletezi.

5.6.2. Ha a gazdálkodó egység átsorol egy pénzügyi eszközt az amortizált bekerülési érték értékelési kategóriából az eredménnyel szemben valós értéken értékelt kategóriába, a pénzügyi eszköz valós értékét az átsorolás időpontjában kell értékelni. A pénzügyi eszköz korábbi amortizált bekerülési értéke és valós értéke közötti különbségből eredő nyereséget vagy veszteséget az eredményben kell megjeleníteni.

5.6.3. Ha a gazdálkodó egység átsorol egy pénzügyi eszközt az eredménnyel szemben valós értéken értékelt kategóriából az amortizált bekerülési érték értékelési kategóriába, a pénzügyi eszköz átsorolás időpontjában érvényes valós értéke lesz az eszköz új bruttó könyv szerinti értéke. (Az átsorolás időpontjában érvényes effektív kamatláb és elszámolt veszteség meghatározására vonatkozó útmutatással kapcsolatban lásd a B5.6.2. bekezdést.)

5.6.4. Ha a gazdálkodó egység átsorol egy pénzügyi eszközt az amortizált bekerülési érték értékelési kategóriából az egyéb átfogó jövedelemmel szemben valós értéken értékelt kategóriába, a pénzügyi eszköz valós értékét az átsorolás időpontjában kell értékelni. A pénzügyi eszköz korábbi amortizált bekerülési értéke és valós értéke közötti különbségből eredő nyereséget vagy veszteséget az egyéb átfogó jövedelemben kell megjeleníteni. Az effektív kamatláb és a várható hitelezési veszteség értékelése nem módosul az átsorolás eredményeként. (Lásd a B5.6.1. bekezdést.)

5.6.5. Ha a gazdálkodó egység átsorol egy pénzügyi eszközt az egyéb átfogó jövedelemmel szemben valós értéken értékelt kategóriából az amortizált bekerülési érték értékelési kategóriába, a pénzügyi eszközt az átsorolás időpontjában érvényes valós értéken kell átsorolni. Az egyéb átfogó jövedelemben korábban megjelenített halmozott nyereséget vagy veszteséget azonban el kell távolítani a saját tőkéből és a pénzügyi eszköz átsorolás időpontjában érvényes valós értékével szemben ki kell igazítani. Ennek eredményeképpen a pénzügyi eszköz értékelése az átsorolás időpontjában olyan, mintha mindig is az amortizált bekerülési értéken értékelték volna. Ez a módosítás érinti az egyéb átfogó jövedelmet, de nem érinti az eredményt, így nem átsorolás miatti módosítás (lásd: IAS 1 A pénzügyi kimutatások prezentálása). Az effektív kamatláb és a várható hitelezési veszteség értékelése nem módosul az átsorolás eredményeként. (Lásd a B5.6.1. bekezdést.)