32006D0598[1]

2006/598/EK: A Bizottság határozata ( 2005. március 16. ) Olaszország - Lazio Tartomány - által az üvegházhatást okozó gázok csökkentésére nyújtandó (az értesítés a C(2005) 587. számú dokumentummal történt)

A BIZOTTSÁG HATÁROZATA

(2005. március 16.)

Olaszország - Lazio Tartomány - által az üvegházhatást okozó gázok csökkentésére nyújtandó

(az értesítés a C(2005) 587. számú dokumentummal történt)

(Csak az olasz nyelvű szöveg hiteles)

(EGT vonatkozású szöveg)

(2006/598/EK)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Közösséget létrehozó Szerződésre és különösen annak 88. cikke (2) bekezdésének első francia bekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután felkérte az érdekelt feleket, hogy tegyék meg észrevételeiket az említett cikkeknek (1) megfelelően, és tekintettel ezekre az észrevételekre,

mivel:

I. ELJÁRÁS

(1) A Bizottság a 2003. május 13-i határozatával, ugyanazon a napon levélben értesítve erről Olaszországot, a tárgyban említett ügyről szóló, a 88. cikk (2) bekezdésén alapuló vizsgálati eljárásról határozott és felkérte Olaszországot valamint az érdekelt feleket észrevételeik (2) megtételére.

(2) Olaszország 2003. július 23-án válaszolt.

(3) Az ACEA SpA (továbbiakban "ACEA"), mint a támogatás címzettje, 2003. szeptember 8-án válaszolt. 2003. szeptember 15-én ezt a választ számos többi kérvénnyel együtt Olaszországba továbbították az észrevételek bemutatása céljából. A kérések a következőkre vonatkoztak:

- az ACEA és Electrabel között az AEP létrehozására irányuló első részvénymegállapodás egy példánya;

- az ACEA tevékenységének az AEP-be való áthelyezésének feltételei, különösen ha a szóban forgó intézkedést figyelembe vették volna;

- az ACEA azon tevékenységei, melyeket a visszatérítés terhelt volna.

(4) Olaszország először 2004. március 18-án válaszolt, majd 2004. április 29-én.

II. A TÁMOGATÁS LEÍRÁSA

(5) A támogatás eredetileg két energiatakarékossági projektre vonatkozott: egy, a Lazio Tartomány által finanszírozott távfűtési hálózatra és egy szélerőműre. Mindkét projektet kompatibilisnek ítélték, ám az első projekttel szemben az 1999. március 22-i 659/1999/EK tanácsi rendelet szerint, a "Deggendorf" jogeset (3) alapján eljárást kezdeményeztek. A projekt a Rómához közeli Torrino Mezzocamino területének távfűtési hálózatára vonatkozik. A hálózatot egy részleges újrafejlesztés és átalakítás alatt levő generátoregység látja el energiával, amely egy új negyed fűtését biztosítja majd. Két másik Róma melletti településrész - Torrino Sud és Mostacciano - egy távfűtési hálózat révén már csatlakozott a központi ellátóegységhez. Az új projekttel bővül a hálózat, melynek vezetékei 14 km hosszúak lesznek.

(6) Ennek a projektnek a beruházási költsége 9 500 000 euro. Az összeg a hőszolgáltató rendszerrel kapcsolatos beruházási költségekre korlátozódik, kivéve az erősített turbinát. A támogatás költsége 3 800 000 euro.

(7) Az intézkedés jogalapja a Lazio Tartományi Kormány 1999. augusztus 6-i 4556. sz. rendelete, amellyel a "carbon tax" által finanszírozott projekteket kiválogatták. Az intézkedés finanszírozása pontosan az 1998. december 23-án elfogadott pénzügyi törvény (448/98 törvény) 8. cikke által bevezetett "carbon tax"-ból történik. A környezetvédelmi miniszter 2000. július 20-i, 337. számú rendeletével hagyta jóvá az adók révén befolyt összegeknek a tartomány által történő felhasználásának feltételeit és módját.

III. A TÁMOGATÁS CÍMZETTJEI

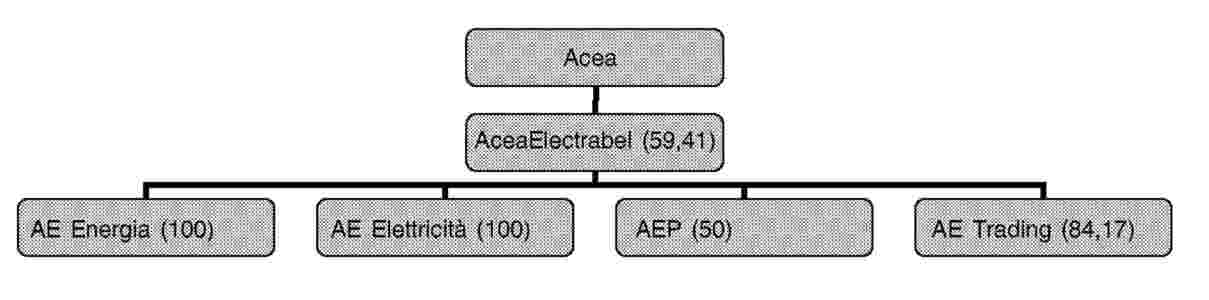

(8) A támogatás címzettje az ACEA, a római önkormányzat korábbi vállalata volt. Számos más vállalat, köztük az Electrabel bevonásával zajló átszervezést követően a címzett jelenleg egy másik vállalat, az Acea Electrabel Produzione (AEP). Az AEP-t 50 %-ig az Electrabel Italia és 50 %-ban az AceaElectrabel ellenőrzi. Az első 100 %-ig a belga Electrabel ellenőrzése alatt áll. A másodikat 40,59 %-ban az Electrabel Italia és 59,41 %-ban az ACEA ellenőrzi.

IV. A 88. CIKK (2) BEKEZDÉSÉBEN MEGHATÁROZOTT ELJÁRÁS INDOKLÁSA

(9) A Bizottság megállapította (4), hogy a szóban forgó projekt megfelel a környezetvédelmi előírások rendelkezéseinek. A Bizottság mindazonáltal kétségét fejezte ki és a vizsgálati eljárás megindításáról határozott, mivel megállapította, hogy a "Deggendorf" esetben a bíróság által kihirdetett elveket és feltételeket alkalmazni kell.

(10) Kiderült, hogy a kedvezményezett ACEA egyike azoknak az úgynevezett "municipalizált" (helyi közigazgatási szervek kezelésébe vett közszolgáltatást végző vállalatok) energetikai vállalatoknak, amelyek az olasz államtól pénzügyi mentesség és kedvezményes hitel formájában a közszolgáltatást ellátó vállalatok számára főleg közpénzekből nyújtott támogatásról szóló, 2002. június 5-i 2003/193/EK bizottsági határozatban (5) vizsgált támogatási rendszerből részesültek. Jóllehet ez a határozat csak magára a támogatási rendszerre vonatkozik, és nem terjed ki az egyes kedvezményezettek helyzetére, de legalábbis e rendszerek egyike minden, bizonyos feltételeknek megfelelő vállalat számára elérhető volt, és akkor az ACEA megfelelt ezeknek a feltételeknek.

(11) A Bizottság 2003/193/EK határozatában kijelentette, hogy az így létrehozott be nem jelentett rendszerek nem kompatibilisek és nem legitimek és a 3. cikkben felszólította az olasz államot, hogy a fent említett rendszerek keretében esetlegesen kifizetett összegeket követelje vissza. Az ACEA ezt a döntést megtámadta és az elsőfokú bíróság (6) elé vitte, és ezzel kapcsolatban ismertette, hogy kedvezményezettként részesült a kérdéses rendszerből. Az ACEA pénzügyi beszámolói egyértelműen jelzik a visszatérítés kockázatát, mint ahogy például a 2004. szeptemberi féléves beszámoló (7).

(12) A Bizottság olasz hatóságoknak küldött, a szóban forgó összegek visszatérítésére vonatkozó kötelezettségüket illető két jelentését követően az olasz hatóságok tájékoztatták a Bizottságot, hogy több mint két évvel a 2003/193/EK határozat elfogadása után a visszatérítési kötelezettséghez szükséges adminisztrációs eljárások elfogadásával és életbe léptetésével kívánnak a kötelezettségnek eleget tenni. Többek között nem tisztázták, hogy visszatéríttették-e már azokat az összegeket, melyekből az ACEA részesült. A fent nevezett információk alapján meg kellene állapítani, hogy az ACEA kapott és még nem térített vissza a 2003/193/EK határozat tárgyát képező, összeegyeztethetetlennek minősített rendszerekből származó támogatásokból.

(13) A Bizottság ezért azt a következtetést vonta le, hogy nem tudja az ACEA által már igénybevett és a még visszatérítendő támogatás összegét meghatározni.

(14) A Bizottság másrészről arra a következtetésre jutott, hogy nem tudja értékelni a "régi" és az "új" támogatás kumulatív hatását, és annak a közös piacra kifejtett valószínűleg torzító befolyását.

V. OLASZORSZÁG ÉS A HARMADIK FELEK ÉSZREVÉTELEI

1.1. Olaszország észrevételei

(15) Az olasz hatóságok érveit a 16-27. pontok tartalmazzák.

(16) Olaszország felvetette a kedvezményezettek azonosításának kérdését, mely megváltozott a Bizottság eljárás megindításáról döntő határozatának következtében. Olaszország még azt is megjegyzendőnek véli, hogy a támogatás címzettje már eleve ezen időpont előtt megváltozott. Olaszország mindazonáltal elismeri, hogy a Bizottságot nem tájékoztatta az eljárás megindításáról szóló határozatot megelőzően. A címzett megváltozásának lehetséges következménye, hogy a Deggendorf jogesetet nem lehetne alkalmazni és a jelen eljárásnak így nem lenne tárgya.

(17) Olaszország vitatja, hogy itt támogatásról lenne szó, mivel egy helyi projektet érint és annak kereskedelemre gyakorolt hatása nincs; ezen kívül mivel a fűtéssel nem lehet kereskedni és nem lehet más energiaforrásokat helyettesítőnek tekinteni, a versenyképesség ez által nem sérülne.

(18) Olaszország ezen kívül a 19-23. pontban felsorolt indoklással vitatja a Deggendorf jogeset alkalmazását.

(19) Olaszország fenntartja, hogy a vizsgált támogatásnál nem alkalmazható a Deggendorf jogeset, mivel más esetről van szó. A vizsgálat tárgyát képező támogatás regionális (a támogatást nyújtó hatóság a Lazio Tartomány), míg a "municipalizáltaknak" nyújtott támogatás nemzeti támogatás volt.

(20) Olaszország állítja, hogy nem rendelkezik a címzettek teljes azonosításával. A Deggendorf jogesetet csak egyedi esetekben alkalmaznák és nem támogatási rendszerekre.

(21) Olaszország fenntartja, hogy a Deggendorf jogesetet csakis végleges döntéseknél kellene alkalmazni, míg a Bizottság döntése nem az, hiszen az ellen fellebbezést nyújtottak be. Olaszország kijelenti, hogy a Bizottság nem gyakorolhat ilyen nyomást a tagállamokra, míg a Szerződésben rendelkezésre álló összes eszközt ki nem merítették.

(22) Olaszország fenntartja, hogy a Bizottság túlzott mértékben hivatkozik a Deggendorf jogesetre és megállapítja, hogy ennek egyik lehetséges következménye a tagállamok részéről a bejelentések megszüntetése lehet.

(23) Végül a vizsgált projekt két másik szempontjára is felhívja a figyelmet, melyek következtében nem kellene alkalmazni a Deggendorf jogesetet: a) az energia-megtakarítási projekt célkitűzései megegyeznek a bizottsági és közösségi politikákkal; b) az ACEA-t hátrányosan érintené a többi municipalizált céggel szemben és a Bizottság egyetlen tárgyban gyakorolna nyomást illegitim eszközökkel.

(24) Olaszország válaszul a Bizottság kérdéseire a 25-27. pontokban mutatja be észrevételeit.

(25) A kezdetekkor kötött részvénymegállapodás megmutatja, hogy az AEP az ACEA és az Electrabel részéről kettős ellenőrzés alatt áll.

(26) A vegyesvállalati megállapodásban nem számolnak a vizsgálat tárgyát képező projekttel, sem a visszatérítés kérdésével.

(27) Az ACEA különböző tevékenységeket folytat és nem lehet meghatározni, hogy ezek közül melyiket érinti a támogatás visszatérítése.

1.2. Harmadik felek észrevételei

(28) Az ACEA a támogatás címzettjeként számos megfigyelést tett, melyek legnagyobbrészt egyeznek az Olaszország által bemutatottakkal. Hozzátesz azonban még három, a Deggendorf jogeset kizárólagosabb alkalmazására vonatkozó észrevételt.

(29) Az ACEA első további érve az, hogy ebben az esetben a Deggendorf jogesettől eltérően nincsenek a visszatérítést szükségessé tevő súlyos és sürgősséget igénylő elemek, illetve a támogatásra vonatkozó határozat elfogadása óta nem telt el sok idő.

(30) Az ACEA második érve azt a tényt emeli ki ismételten a Deggendorf jogesettől való különbözőséget hangsúlyozva, hogy az ACEA-t a nem terheli semmi felelősség, vagy nem tanúsít visszatérítést ellenző magatartást; ellenkezőleg, az ACEA készen áll a visszafizetésre és világosan jelzi, hogy a késedelemért nem okolható.

(31) A harmadik kiegészítő érvvel az ACEA sérelmezi, hogy a Bizottság nem alkalmazza következetesen a Deggendorf jogesetet. Az ACEA emlékeztet a francia gyártóvállalatról (továbbiakban "SFP") szóló 1998/466/EK bizottsági határozatra (8), amelyben arra a címzettre vonatkozóan a Deggendorf jogeset alkalmazása nélkül korábban negatív döntés született.

VI. ÉRTÉKELÉS

(32) A tényállás értékelésekor mindenekelőtt vizsgálják, hogy az adott intézkedés támogatásnak minősül-e, illetve hogy a Szerződés normája szerint kompatibilisnek tekinthető-e.

(33) Másodsorban meg el kell végezni a címzett azonosítását és értékelni a Deggendorf jogeset alkalmazhatóságát.

1.1. A támogatás léte

(34) Számos Olaszország és az ACEA által tett észrevétel arra a tényre irányul, hogy a Bizottság a projektet támogatásnak minősíti.

(35) A projektet a regionális önkormányzat egyenlegéből származó erőforrásokból finanszírozzák illetve, pontosabban az 1999. évi pénzügyi törvény által bevezetett "carbon tax"-ból befolyó összegekből. A támogatás létének első feltétele teljesül.

(36) Az intézkedés szelektív, mivel egyetlen vállalkozást részesít előnyben, kezdetben az ACEA-t és most az AEP-t. A támogatás létének második feltétele teljesül.

(37) Ami a kereskedelemre gyakorolt hatást illeti, az eljárást megindító határozat a 3.1. pontban a következőképpen szól: "A hő nem lehet kereskedelem tárgya, helyettesíthet azonban egyéb primer és szekunder energiaterméket, mely önmagában lehet kereskedelem tárgya".

(38) Ezt a Bizottság más határozatai is alátámasztják, például Olaszország, Piemonte Tartomány esetében a káros kibocsátások csökkentésének támogatása (N614/02 (9)), amely kimondja, hogy egy távfűtési projekt "lehetővé teszi a családok számára a hő más primer és szekunder energiaforrásokkal, petróleummal vagy árammal történő helyettesítését, melyek a tagállamok között kereskedelem tárgyát képezik".

(39) A távfűtés célja az egyedi fűtések helyettesítése egy egész lakónegyed egyes lakásaiban. Más szavakkal a távfűtés hőkazánja által biztosított fűtéssel helyettesítik a néha más olyan energiaforrásokkal működtetett kis kazánokat, mint a petróleum, a gáz vagy az áram. A petróleum, a gáz és az áram kereskedelmi terméknek minősül a tagállamok között. Itt mutatkozik a helyettesítés hatása és emiatt a vizsgált projekt befolyással van a kereskedelemre. Mindenesetre legyen az az ACEA vagy az Electrabel, olyan ágazatokban - különösen az energia és áramtermelésben - tevékenykedő cégekről van szó, melyekben a közösségen belüli kereskedelem létezik. A támogatás létének harmadik feltétele teljesül.

(40) Végezetül az intézkedés versenytorzító hatású, mivel egy olyan vállalatot részesít előnyben, melynek helyzete ezáltal erősödik a globális energiapiacon, előidézve ezáltal a piaci feltételek megváltozását. Az intézkedés kereskedelemre gyakorolt hatása és a verseny torzítása ezáltal megerősíthető és összeegyeztethetők a Bizottság más esetekben levont következtetéseivel (10).

(41) Így a támogatás létének összes, mind a négy feltétele teljesül. A Bizottság megerősíti, hogy a vizsgált projekt támogatásnak minősül.

1.2. A támogatás összeegyeztethetősége

(42) Ami a vizsgálat tárgyát képező támogatás a 87. cikk (3) bekezdésének c) pontjában meghatározott támogatási rendszereknek való megfelelést illeti, a Bizottság elismeri, hogy a projekt megfelel a környezetvédelmi célkitűzéseknek. Másodsorban mérlegeli, hogy a kérdéses intézkedés bekerülhet-e a környezetvédelmi iránymutatás rendelkezései alá. A Bizottság különös figyelmet szentel a (30. és a 37.) pontnak.

(43) Az iránymutatás 30. pontja kimondja, hogy "a 6. pont szerint megvalósuló energiatakarékos beruházások egyenlőnek tekinthetők a környezetvédelemmel kapcsolatos beruházásokkal. Alapvető célt szolgálnak a közösség környezetvédelmi célkitűzéseinek elérésében. Ezek a beruházások ezért a jogosult költségek 40 %-áig részesülhetnek beruházási támogatásban".

(44) A vizsgált projekt keretei közt csak a fűtéselosztási hálózatból és a hozzátartozó kiegészítőkből álló távfűtési beruházás jogosult a támogatásra. Lazio regionális hatóságai a Bizottság rendelkezésére bocsátották azt a műszaki és gazdasági dokumentációt, mely igazolja, hogy a tervezett távfűtési hálózat hatékony módon, a jelenlegi - beruházás előtti - helyzethez ceteris paribus viszonyítva komoly előrelépést jelentene az energia-megtakarítás terén. Ezért az iránymutatás 30. pontja érvényes.

(45) Az iránymutatás 37. pontja kimondja, hogy "a jogosult költségek szigorúan a környezetvédelem célkitűzéseinek megvalósulásához szükséges kiegészítő (költségeken felüli) beruházások költségeire korlátozottak".

(46) A referencia-beruházás nullával egyenlő, mivel annak alternatívája a lakások egyedi fűtéséből áll. Ezen kívül a hálózat kibővítésének költségeinél sincs megtakarítás. Ezért a Bizottság a beruházás teljes költségét jogosultnak tekinti. A megítélt támogatás megfelel a maximális 40 %-os bruttó támogatási intenzitásnak.

(47) A jogosult beruházási költség és a támogatási intenzitás tekintetében a távfűtési projekt maga megfelel az iránymutatás 30. és 37. pontjainak.

(48) A Bizottság ennek az elemzésnek az alapján a projektet önmagában tekintve összeegyeztethetőnek nyilváníthatná az állami támogatásokkal kapcsolatos szabályokkal. Ennek a döntésnek a meghozatalához a Bizottság kellő egyensúlyt alakított ki a környezetvédelmi szempontok és a versenypolitika szempontjai között. Ahogy azt a környezetvédelmi iránymutatás 4. pontja pontosan leírja "[1] a környezeti szükségletek hosszú távú figyelembevételének szükségessége okán mindenesetre nem kell minden egyes támogatást jóváhagyatni".

(49) Olaszország álláspontjának elfogadása, mely szerint a Bizottságnak a környezetvédelmi célkitűzések érvényesítése miatt jóvá kellett volna hagynia a projektet, annak figyelmen kívül hagyását jelentené, hogy ami a versenyre vonatkozó szabályok esetén a legfontosabb, az a célok elérésének módja. A konszolidált jogeset szerint az állami támogatás bejelentését illető módra vonatkozó szabályok előkészítésénél a Bizottság jelzi a tagállamoknak, miként érjék el a környezetvédelmi célokat a versenyre gyakorolt minimális hatás mellett. A támogatás környezetvédelmi célkitűzése - akármi is legyen az - nem indokolja az általános szabályok és az állami támogatások útján megvalósuló intézkedések alapelvei alól való mentességet.

1.3. A címzett személye

(50) A tényállás vizsgálatakor meg kell határozni a támogatás címzettjének személyazonosságát.

(51) Az olasz észrevételek jó része (11) a címzett személyének megváltozására vonatkozik, továbbá a vállalat egy olyan ágának áthelyezését szabályozó feltételekre, mely a projekt kivitelezésében részt vesz, illetve az ACEA és Electrabel közötti kezdeti részvény-megállapodásra.

(52) A Bizottságot nem tájékoztatták arról a tényről, hogy a támogatás címzettje az eljárás megindításáról szóló döntés születését megelőzően AEP-re változott. Az olasz hatóságok ezt a tényt csak ezzel az eljárással kapcsolatosan közölték.

(53) Amint arra már a fentiekben, a címzett leírását tartalmazó részben utalás történt, az AEP nem ugyanaz, mint az ACEA. Egy másik vállalkozásról van szó, melyet az ACEA és az Electrabel ellenőriz. Mindazonáltal a Bizottság az állami támogatások anyagának értékeléséhez a cégek megkülönböztetésének tisztán formális elemeiből kell kiindulnia. Amint azt nemrég az elsőfokú bíróság is, az Európai Unió Bírósága és saját maga birtokában lévő számos jogtényére alapozva megerősítette (12).

(54) "A megerősített jogtények alapján meg kell jegyezni, hogy amennyiben külön jogi egység vagy jogi személyek gazdasági egységet alkotnak, akkor azt a versenyre vonatkozó közösségi szabályozás alkalmazásakor egy vállalatként kell kezelni (lásd ehhez a ponthoz a 170/83 esetet Hydrotherm [1984] ECR 2999, (11) bekezdés és az analóg T-234/95 esetet DSG kontra Bizottság [2000] ECR II-2603, (124) bekezdés). Az állami támogatás tárgyában az egyetlen gazdasági egység létének kérdése azzal a kérdéssel kapcsolatban merül fel először, hogy van-e támogatás által kedvezményezett fél (ebben a kérdésben lásd a 323/82 esetet Intermills kontra Bizottság [1984] ECR 3809, (11) és (12) bekezdés). Ezzel kapcsolatosan szilárd vélemény, hogy a Bizottság meglehetős diszkréciót tanúsít annak meghatározásában, hogy a csoportot alkotó cégek a tárgyban szereplő állami támogatásra vonatkozó szabályok alkalmazásakor egy gazdasági egységnek tekintendők-e, vagy pedig jogilag és pénzügyileg is függetlennek (ezzel kapcsolatosan lásd az egyesített T-371/94 és T-394/94 British Airways és társai kontra Bizottság ügyeket [1998] ECR II-2405, (313) és (314) bekezdés illetve hasonlóan a DSG kontra Bizottság ügy (124) bekezdését)."

(55) A Bizottságnak meg kell határozni, hogy az ACEA csoport részét képező ACEA és egy másik vállalat egy gazdasági egységnek tekinthető-e. Az AEP helyzetének elemzése megerősíti ezt a körülményt.

(56) Az ACEA elismeri az Electrabellel közös irányító szerepét az AEP-ben. Ezt egyik válaszában külön meg is erősíti (13). Ezt alátámasztja az ACEA pénzügyi beszámolója is, mely az AEP-t a konszolidált vállalatok közé sorolja be. Az a tény pedig, hogy az AEP felett az ACEA közösen gyakorolja az ellenőrzést az Electrabellel és nem egyedül, nem releváns.

(57) Az AEP-t említik az ACEA mérlegbeszámolójában: a beszámoló 2004 első felére vonatkozó részében a 35. oldalon szerepel, hogy "a 127/91 törvényi rendelet 37. cikkében szereplő lehetőség alapján azok a következő vállalatok szerepelnek a konszolidációban, amelyeknél a csoportot vezető a többi taggal együtt a köztük létrejött megállapodás alapján gyakorolja az irányítást". A listán szerepel az AEP is.

(58) Az ACEA és az Electrabel közötti, az ACEA vállalat egy részének az AEP-be való átviteléről szóló első részvénymegállapodás egyáltalán nem hivatkozik a projektre. Az viszont világos, hogy az AEP örökölte a projektet és az ACEA csoporton belüli átszervezés következményeként a támogatás kívánt címzettjévé vált, és néhány, korábban az ACEA által folytatott tevékenységet végez. Ezenkívül a vállalat egy részének az AEP-be (akkor még Gen.Co) való átviteléről szóló megállapodás 4. cikke jelzi, hogy a vállalatrészt érintő bármely vita kimarad a megállapodásból és az átvitt rész semmilyen esetlegesen felmerülő vitás ügy tárgya nem lehet, még akkor sem, ha az 2002. december 1-je (a megállapodás hatályba lépésének időpontja) után merült fel, de a tények, melyeken az ügy alapul, ezen időpont előttről származnak.

(59) Két fél között létrejött megállapodás nem mentesíthet a jogtalan és összeegyeztethetetlen támogatás visszafizetésének kötelezettsége alól. Ha egy ilyen megállapodást el lehetne fogadni, az a vállalatok részéről a jogtalan és összeegyeztethetetlen támogatás-visszafizetés kötelezettségének szisztematikus megkerülését jelenthetné. Ezen kívül meg kell jegyezni, hogy a megállapodás hatályba lépésének pillanatában a döntést már elfogadták és az ACEA azt már azelőtt megtámadta. Az ACEA-val szemben támasztott kötelezettségek tehát nyilvánvalóak voltak, így aztán nem lehet nem kizárni a támogatások visszatérítésének kötelezettsége alól való kibúvás szándékát.

(60) Az ACEA-t és az AEP-t tehát egy gazdasági alanynak kell tekinteni és a belső átszervezés ellenére az ACEA-t magába foglaló csoportot kell a támogatás kedvezményezettjének tekinteni. Egy más megközelítés lehetővé tenné a szabályok megkerülését az állami támogatások tárgyában.

1.4. A Deggendorf jogeset

(61) Több mint két évvel a 2003/193/EK határozatot követően Olaszország - messze a jogtalan és összeegyeztethetetlen támogatás visszavételétől -, még mindig nem határozta meg a municipalizáltak által visszatérítendő összegeket. 2003, azaz az eljárás megindítása óta tehát a helyzet változatlan. Hozzá kell tenni, a Bizottság úgy döntött, hogy feljelentést tesz az Európai Bíróságon, mivel Olaszország nem tartotta be a 2003/193/EK határozatot (14). A legutóbbi fejlemények szerint 2004-re a közösségi szintű törvénybe foglalnak egy, a Parlament által még nem jóváhagyott, olyan szabályozást, melyben szerepelnek a visszatérítés fő irányvonalai és amely szerint a helyi önkormányzatnak meg kell neveznie a lehetséges kedvezményezetteket, illetve a címzetteknek maguknak kell nyilatkozniuk a felvett támogatás összegéről.

(62) A Bizottság ezért úgy ítéli meg, hogy ugyanarról a helyzetről van szó, amely az eljárás megindításakor volt. A Bizottság megerősíti, hogy még mindig nem tudja pontosan meghatározni a támogatás pontos összegét, amelyből az ACEA a támogatást megelőzően részesült. Sem az olasz kormány, sem az ACEA nem szolgáltak olyan tényezőkkel, melyek az ACEA esetében bizonyítják, hogy az összeegyeztethetetlennek tekintett rendszerből adódó előnyöket nem szabad a támogatás részének vagy a jelenlegi támogatás részének vagy a kedvezményezett speciális igényei miatt kompatibilisnek tekinteni. Ellenkezőleg, a méretük és az ACEA által a támogatás megítélésének idején különböző piacokon folytatott, többek között energia és elektromos áram előállítását és elosztását magába foglaló tevékenységeinek természete miatt, az ACEA-nak nyújtott előnyöket a közösségi kereskedelemre hatással bírónak és versenytorzítónak kell tekinteni. Ezen kívül az előnyök jelentősek, mivel azok három évig a jogi személyek jövedelemadója (IRPEG) összegének felelnek meg. Tehát az AEP-t magába foglaló ACEA csoport még mindig jogtalan és összeegyeztethetetlen támogatást vesz igénybe, melyeket vissza kell téríteni, és ami által még mindig fennáll a versenytorzító hatás.

(63) Ezen körülmények között az ACEA-nak juttatott két támogatás és azok közös piacon kifejtett torzító hatása, még ha az első támogatás összegét nem is határozták meg, a bejelentett támogatást összeegyeztethetetlenné teszik a közös piaccal.

1.5. A Deggendorf jogeset jelenlegi tényállásra való alkalmazása

(64) Olaszország és az ACEA számos érvet sorakoztattak fel a Deggendorf jogeset ezen tényálláshoz történő alkalmazására.

(65) Emlékeztetünk arra, hogy az Európai Bíróság által feldolgozott jogeset (15) kimondja, hogy a Bizottságnak a támogatás összeegyeztethetőségének vizsgálatakor tekintettel kell lennie az összes tárgyhoz illő elemre, különös tekintettel az új támogatás kumulatív és a vissza nem térített összeegyeztethetetlennek minősített támogatás hatására. Ez a jogeset lehetőséget biztosít arra, hogy a jogosan megítélt támogatás folyósítását felfüggesszék, míg az előző jogtalan és összeegyeztethetetlen támogatás visszatérítése meg nem történt.

(66) Ismét meg kell említeni a kedvezményezettek kilétét, amint arra már az 51-60. pontok is kitérnek. A Bizottság a felsorolt érvek alapján azt állítja, hogy az AEP az ACEA csoport részét képezi és a jelenlegi tényállást tekintve a kedvezményezett ugyanaz.

(67) Az a tény irreleváns, hogy ebben az esetben regionális támogatásról van szó, illetve a municipalizáltaknak szánt támogatás nemzeti támogatás (16). A Bizottság számára minden támogatás nemzetinek minősül, amint azt az a tény is bizonyítja, hogy a nemzeti hatóságok a közösségi intézmények közvetítői. Igazolja ezt, hogy az intézkedést Olaszország bejelentette és az EK szerződés 87. és 88. cikke értelmében a határozat címzettje Olaszország. Az érintett erőforrások ezen felül nemzetiek, legyenek azok a központi kormány vagy a regionális önkormányzat által folyósítottak. Ezért ezt az érvelést vissza kell utasítani.

(68) A Deggendorf jogeset minden olyan esetben alkalmazható, amelyben a támogatás címzettje a Bizottság határozata szerint nem térítette vissza a támogatást, függetlenül attól, hogy egyedi támogatásról, vagy támogatási rendszerről van-e szó (17). A Bizottság állítja, hogy az ACEA a municipalizáltaknak nyújtott támogatás címzettjei közt szerepelt, mivel a támogatásnak legalább egy részét minden olyan vállalkozás megkapta, mely ebbe a kategóriába tartozik, így az ACEA is.

(69) Ezen kívül az eljárás folyamán az ACEA harmadik félként tett megállapításokat is közölt a támogatás összeegyeztethetősége mellett szóló érvanyagba. A Bizottság határozatában kijelentette, hogy ezek a be nem jelentett támogatási rendszerek összeegyeztethetetlenek és jogtalanok, és felszólította az olasz államot a fenti rendszerrel kapcsolatos esetlegesen kifizetett összegek visszavételére (18). Az ACEA ezt a határozatot a Bíróságon első fokon (19) megtámadta, ismertetve, hogy a kérdéses rendszerből támogatásban részesült. A korábbiakban már említettek szerint sem az olasz kormány, sem az ACEA nem szolgáltattak olyan különleges érvet, mely alapján az adott esetben megakadályozni vagy csökkenteni lehetne fennálló visszatérítést.

(70) Az ACEA pénzügyi beszámolója hivatkozik a Bizottság határozatára és azokra a kockázatokra, melyek abból következően a csoportot érinthetik. A támogatás valószínű összegének meghatározásánál hozzáteszi, hogy Olaszországnak az ACEA-tól kellene visszavennie, legalábbis az 1998, 1999 éveket illetően, mivel 1997-ben az ACEA veszteséget jelentett (tehát nem volt a csökkentett adózás kedvezményezettje). Az ACEA megnevezi a valószínű összegeket 1998-ra (28 millió euro) és 1999-re (290 millió euro a vállalat karcsúsítását illető néhány rendkívüli intézkedés következtében).

(71) Ellentétben azzal az állítással, mely szerint a Deggendorf jogesetet csak a végleges Bizottsági döntés esetén lehetne alkalmazni (például, amikor azt az Európai Bíróság ítélettel véglegesíti) (20), a Bizottság emlékeztet arra, hogy döntései azonnali hatállyal érvényesnek tekintendők, ahogy azt Olaszország egyébként elismeri (21). Ez összhangban van az EK-Szerződés 242. cikkével is, mely szerint a fellebbezéseknek nincs felfüggesztő hatásuk. Meg kell említeni továbbá, hogy a vizsgálat tárgyát képező ügyben nem kértek átmeneti intézkedéseket.

(72) Olaszország fenntartja, hogy a Deggendorf jogeset alkalmazása kivételes eljárásmódot jelent, melyhez csak rendkívüli esetekben kellene folyamodni. A Bizottság ezzel a véleménnyel ellentétben úgy ítéli meg, hogy éppen az állami támogatások hatékony ellenőrzése adna lehetőséget a Deggendorf jogeset folyamatos és azonnali, a támogatási rendszer hatékonysága érdekében történő alkalmazására, melynek célja az összes, kedvezményezett számára rendelkezésre álló állami támogatás figyelembevétele, csökkentve ezáltal a versenyképesség torzítását, illetve biztosítva döntéseinek hatékony alkalmazását.

(73) A Bizottság - ellentétben Olaszország állításával, amely szerint a Deggendorf jogeset alkalmazása a tagállamok részéről a bejelentések számának csökkenését vonná maga után (22) - azt veszi figyelembe, hogy a bejelentés nem fakultatív, hanem a Szerződés 88. cikke (3) bekezdésének értelmében kötelező. A nem bejelentett támogatások jogtalanok (azzá válnak) akkor is, ha kompatibilisek lehetnek.

(74) Ami Olaszország állítását illeti, mely szerint a Bizottság különösen erős nyomást gyakorol (23), a Bizottság úgy ítéli meg, hogy a vizsgálat tárgyát képező ügyben csupán a jelenleg érvényes joggyakorlatot alkalmazza. Az ACEA-t csak annyiban érinti a büntetés, amennyiben egy másik támogatásnak a címzettje.

(75) Ezután nyilvánvaló lenne, hogy az ACEA-t nem büntették meg túlzott mértékben. A Bizottság számos projektet hagyott jóvá a Piemonte Tartományban (a 38. pontban hivatkozott N 614/02 támogatásra vonatkozó határozat). A jóváhagyott projektek közül kettőt a Torinó által municipalizált AEM-nek és a Settimo Torinese által municipalizált ASM-nek kellett végrehajtani. Az AEM esetében értékelték, hogy alkalmazzák-e a Deggendorf jogesetet. Nemleges döntés született a de minimis szabály figyelembevétele miatt, mivelhogy a kérdéses összeg 17 240 euro volt. A helyi hatóságok azután elhatározták annak ellenőrzését, hogy nincs-e a három éves időszakra olyan de minimis elv alapján folyósított támogatás, melyek kumulált értéke összesen túllépi a 100 000 eurót. Ebben az esetben lettek volna olyan támogatások, melyeket nem fizettek volna ki éppen a Deggendorf jogeset alkalmazása kapcsán.

(76) Az ASM esetében az N 614/02 számú támogatásra vonatkozó (korábban a 38. és 75. pontokban idézett) határozat a következőképpen szól:

"A Deggendorf jogesetben (24) történt jogalkalmazásra figyelemmel az olasz hatóságok annak ellenőrzése mellett határoztak, hogy a l'Azienda sviluppo multiservizi SpA és más kedvezményezettek valóban igénybe vették-e az említett támogatásokat, és ha igen, nem járulnak-e hozzá a tárgyat képező állami támogatás folyósításához, mielőtt a korábban kapott, összeegyeztethetetlenek és jogtalannak minősített támogatásokat a fenti döntésnek megfelelően vissza nem fizették".

(77) Végül az a tény, hogy az ACEA különböző tevékenységeket folytat és hogy nem áll módjában meghatározni, melyekre vonatkozik a támogatás visszatérítése (25), a tényállásra nincs befolyással. Túl könnyű lenne egy vállalat számára a visszatérítésre vonatkozó döntést oly módon kikerülni, hogy egyszerűen nem lehetne tisztázni, mely vállalati tevékenységet vagy vállalati részleget érinti a visszatérítés.

(78) Ehelyett lehet azzal érvelni, hogy mivel a támogatás jogtalannak és összeegyeztethetetlennek minősített része pénzügyi intézkedésre vonatkozott, az ACEA vállalat összes területe a kedvezményezettek között szerepelt a múltat illetően. A pénzügyi támogatást, mivel funkcionális támogatásról van szó, nem lehet csak úgy a vállalat valamelyik tevékenységére visszavezetni. A jogtalan és összeegyeztethetetlen támogatás így az ACEA összes gazdasági tevékenységére vonatkozott, beleértve a később az AEP-be áthelyezett vállalatrészt is. Ebből következően ennek a vissza nem térített támogatásnak egy része akár az AEP-hez is tartozhat.

1.6. A harmadik felek észrevételeiről

(79) Az ACEA által állítottakkal ellentétben (26) gyakorlatilag hosszú idő telt el, mióta a visszatérítésre vonatkozó döntés megszületett, anélkül, hogy az olasz hatóságok valóban aktívan közreműködtek volna a támogatás visszaszerzésében. 2005. január végén Olaszország még nem hagyta jóvá a visszatérítésre vonatkozó eljárásokat. A 659/1999/EK rendelet (27) 14. cikkének (3) bekezdése egyértelműen kimondja, hogy a visszatérítést késedelem nélkül végre kell hajtani. Amint az már a fentiekben is szerepel, eddig semmiféle visszatérítési eljárást nem indítottak, sőt, még magukat az eljárásokat sem határozták meg világosan.

(80) Az ACEA jóakarata (28) sem változtat de facto a helyzeten, mely még mindig a vissza nem fizetett támogatásról szól. Ez az ügy - a jogtalannak nyilvánított támogatás visszatérítése - ténykérdés, amelyben nem játszik szerepet a felek hozzáállása. Ezenkívül az ACEA a jóakarat általános kinyilvánítása mellett fel tudta volna gyorsítani a visszatérítést, jelezve például az érintett összegeket, illetve mindenek előtt egy tartalékösszegnek zárolt bankszámlán való lekötésével.

(81) Végül, ami a Bizottság által állított összefüggéstelenséget illeti a Deggendorf jogeset alkalmazására vonatkozóan, melyre az 1998/466/EK határozat (29) szolgálna például, meg kell említeni, hogy ez a határozat (30) egy korábbi negatív döntés tárgyát képező támogatás visszafizetésével kapcsolatos francia kötelezettségen alapul, melynek okán a Deggendorf jogesetet nem lehetett alkalmazni. Az 1998/466/EK határozat azt is kikötötte, hogy semmilyen további támogatás nem folyósítható, kivéve a rendkívüli körülmények közöttieket. 2002-ben a Bizottság a francia hatóságok új beavatkozásáról hozott határozatot az SFP javára azzal a kitétellel, hogy az nem képezheti támogatás tárgyát. Következésképpen nem volt indokolt a Deggendorf jogeset alkalmazása.

VII. KÖVETKEZTETÉSEK

(82) A fent említett megfontolások alapján a Bizottság úgy határozott, hogy az AEP vállalatnak a Róma melletti távfűtési projektre odaítélt 3,8 millió eurós támogatás önmagában tekintve a Szerződésnek megfelelő.

(83) Mindazonáltal, alkalmazva a Deggendorf jogesetet, a támogatás AEP részére történő kifizetését mindaddig felfüggesztik, amíg Olaszország nem bizonyítja, hogy a 2003/193/EK határozat tárgyát képező esetben jogtalannak és összeegyeztethetetlennek minősített támogatást az ACEA visszafizette,

ELFOGADTA EZT A HATÁROZATOT

1. cikk

(1) Az Olaszország által a Lazio Tartományi Kormány 1999. augusztus 6-i 4556. sz. rendelete alapján az AEP vállalat számára távfűtési projektre nyújtani kívánt támogatás összeegyeztethető a közös piaccal.

(2) Az (1) bekezdésben szereplő támogatást nem lehet folyósítani, amíg Olaszország nem bizonyítja, hogy a 2003/193/EK határozat tárgyát képező esetben jogtalannak és összeegyeztethetetlennek minősített támogatást az ACEA kamatokkal együtt visszafizette.

2. cikk

Olaszország ennek a határozatnak a kézhezvételétől számított két hónapon belül tájékoztatja a Bizottságot a megfelelés érdekében tett lépésekről.

3. cikk

Ennek a határozatnak Olaszország a címzettje.

Kelt Brüsszelben, 2005. március 16-án

A Bizottság részéről

Neelie KROES

a Bizottság tagja

(1) HL C 188., 2003.8.8., 8. o.

(2) Lásd az 1. pontot.

(3) Az Európai Bíróság 1997. május 15-i ítélete a C-355/95 P ügyben (Textilwerke Deggendorf GmbH kontra Az Európai Közösségek Bírósága és a Német Szövetségi Köztársaság), Ajánl. 1997, I-2549. o.

(4) Az N 90/2002 támogatásra vonatkozó 2003.5.13-i C(2003) 1468, eljárást megindító, végleges határozat 3.4. pontja.

(5) HL L 77., 2003.3.24., 21. o.

(6) T-297/02 sz. ügy (HL C 289., 2002.11.23., 37. o.).

(7) Elérhető az ACEA internetes honlapján: www.aceaspa.it

(8) 1998. január 21-i határozat (HL L 205., 1998.7.22., 68. o.).

(9) HL C 6., 2004.1.10., 21. o.

(10) A megújuló energiák terjesztéséről szóló, a Bizottság által 2003. március 19-én jóváhagyott N 707/2002 Hollandia-MEP támogatásban szerepel, hogy a támogatási rendszer csak a megújuló elektromos áramot előállítókat, illetve az elektromos áramot kogeneráció útján nyerő és az így előállított elektromos energiát a hálózatba visszavezető előállítókat kívánja előnyben részesíteni. Ezen elektromosáram-előállítók kiválasztott csoportjának juttatott pénzügyi segítségnyújtás erősítette volna pozíciójukat a globális árampiacon a piaci feltételek ezáltali potenciális megváltozását eredményezve. Az érintett vállalkozók ilyen formájú megerősödését a többi, a Közösségen belül velük versenyző vállalkozással összehasonlítva a Közösség tagállamai közötti kereskedelmet veszélyeztető cselekedetnek kell tekinteni.

(11) Lásd a 16. pontot és a 25-27. pontokat.

(12) 2004. október 14-i elsőfokú bírósági ítélet, T-137/02 sz. ügy (Pollmeier Malchow GmbH & Co./Commissione).

(13) 2004.4.29-i olasz jegyzet.

(14) A 2005.1.20-i C(2005) 41 határozat, (fellebbezést még nem nyújtottak be), lásd a 2005.1.20-i IP/05/76 sajtóközleményt.

(15) Lásd 3. pont.

(16) Lásd 19. pont.

(17) Lásd 20. pont.

(18) A Bizottság határozatának 3. cikke értelmében Olaszországnak gondoskodnia kell a jogtalanul kifizetett támogatások kedvezményezettjeitől való visszatérítéshez szükséges összes intézkedés meghozataláról.

(19) Lásd 6. pont.

(20) Lásd 21. pont.

(21) 2003.7.23-án kelt olasz levél 6. o.

(22) Lásd 22. pont.

(23) Lásd 23. pont.

(24) Lásd a 3. pontot.

(25) Lásd a 27. pontot.

(26) Lásd a 29. pontot.

(27) HL L 83., 1999.3.27., 1. o.

(28) Lásd a 30. pontot.

(29) Lásd a 31. pontot.

(30) Lásd különösen a bevezetés harmadik bekezdését.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 32006D0598 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:32006D0598&locale=hu