32008R0685[1]

A Tanács 685/2008/EK rendelete ( 2008. július 17. ) a 85/2006/EK rendelettel a Norvégiából származó tenyésztett lazac behozatalára kivetett dömpingellenes vámok hatályon kívül helyezéséről

A TANÁCS 685/2008/EK RENDELETE

(2008. július 17.)

a 85/2006/EK rendelettel a Norvégiából származó tenyésztett lazac behozatalára kivetett dömpingellenes vámok hatályon kívül helyezéséről

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel az Európai Közösségben tagsággal nem rendelkező országokból érkező dömpingelt behozatallal szembeni védelemről szóló, 1995. december 22-i 384/96/EK tanácsi rendeletre (1) (a továbbiakban: alaprendelet) és különösen annak 9. cikkére és 11. cikke (3) bekezdésére,

tekintettel a tanácsadó bizottsággal folytatott konzultációt követően a Bizottság által benyújtott javaslatra,

mivel:

A. ELJÁRÁS

1. Hatályos intézkedések

(1) Egy dömpingellenes vizsgálatot (a továbbiakban: eredeti vizsgálat) követően a Tanács a 85/2006/EK rendelettel (2) végleges dömpingellenes vámot vetett ki a Norvégiából származó tenyésztett lazac behozatalára. A végleges vámot minimum importár formájában szabták ki.

2. Felülvizsgálati kérelem és az eljárás megindítása

(2) 2007. február 20-án a Bizottsághoz egy részleges időközi felülvizsgálat iránti kérelem érkezett, amelyet Lengyelország, Litvánia, Olaszország, Portugália és Spanyolország (a továbbiakban: kérelmezők) nyújtott be az alaprendelet 11. cikkének (3) bekezdése értelmében.

(3) A kérelmezők megalapozott bizonyítékot nyújtottak be arra vonatkozóan, hogy az intézkedések alapja megváltozott, és ezek a változások tartós jellegűek. A kérelmezők azt állították, és egyben megalapozott bizonyítékkal is alátámasztották, hogy a számtanilag képzett rendes értéknek az exportárakkal történő összehasonlítása eredményeként a dömping jóval a jelenlegi intézkedésben meghatározott szint alá csökkenne. Ezért az intézkedések jelenlegi szinten történő további alkalmazása már nem szükséges a dömping ellensúlyozására. Ez a bizonyíték elegendőnek minősült ahhoz, hogy indokolja az eljárás megindítását.

(4) Ennek megfelelően a tanácsadó bizottsággal folytatott konzultációt követően a Bizottság 2007. április 21-én egy értesítésnek (3) az Európai Unió Hivatalos Lapjában való közzétételével megindította a Norvégiából származó tenyésztett lazac importjára hatályban lévő dömpingellenes intézkedések ideiglenes felülvizsgálatát az alaprendelet 11. cikkének (3) bekezdésével összhangban (a továbbiakban: a felülvizsgálat megindításáról szóló értesítés).

(5) A felülvizsgálat hatálya a dömping vonatkozásaira korlátozódott annak felmérése érdekében, hogy a meglévő intézkedéseket folytatni, megszüntetni vagy módosítani szükséges-e.

3. Az eljárásban érintett felek

(6) A Bizottság az eljárás megindításáról hivatalosan érdesített minden ismert exportálót/termelőt Norvégiában, valamint minden olyan kereskedőt, importőrt és szövetséget, amelyekről tudott, hogy érintett, illetve a Norvég Királyság képviselőit. Az érdekelt felek lehetőséget kaptak arra, hogy a felülvizsgálat megindításáról szóló értesítésben megállapított határidőn belül álláspontjukat írásban ismertessék, és meghallgatást kérjenek.

4. Mintavétel

(7) A felülvizsgálat megindításáról szóló értesítés 5.a) pontja rámutatott arra, hogy a Bizottság dönthet úgy, hogy az alaprendelet 17. cikkével összhangban mintavételt alkalmaz. A felülvizsgálat megindításáról szóló értesítés 5.a) i. pontja szerinti kérelemre válaszul 267 vállalat nyújtotta a kért információkat a meghatározott határidőn belül. Ezek közül 169 volt lazacot exportáló termelő. Az exportra közvetlenül vagy közvetve került sor kapcsolatban álló vagy független kereskedőkön keresztül.

(8) Az érintett vállalatok nagy száma ismeretében a mintavételre vonatkozó rendelkezések alkalmazását határozták el, és ebből a célból - a norvég hatóságokkal konzultálva - a Közösségbe irányuló legnagyobb exportvolumenű termelő vállalatokból (exportáló termelők) választottak mintát. A norvég ipar képviselői azt javasolták, hogy vegyenek be a mintába i. egy olyan termelő vállalatot, amely nem önállóan, hanem egy kapcsolatban nem álló norvégiai kereskedőn keresztül exportál; továbbá ii. az érintett termék két nem termelő exportőrét. Ez nem volt elfogadható, mert a termelő vállalat tekintetében nem volt elegendő garancia arra, hogy a kapcsolatban nem álló kereskedőkön keresztül a Közösségbe irányuló exportértékesítést valóban meg lehet határozni. A saját lazactenyésztés nélküli exportőrök esetében pedig nem lehetett rendes értéket megállapítani, ezért ezekre a vállalatokra vámot sem lehetett meghatározni.

(9) Az alaprendelet 17. cikkével összhangban a kiválasztott minta arra a lehető legnagyobb reprezentatív exportvolumenre terjedt ki, amelyet a rendelkezésre álló idő alatt megfelelően meg lehetett vizsgálni. A végső mintába beválasztott exportáló termelők az érintett termék Közösségbe irányuló bejelentett exportvolumenének majdnem 60 %-át képviselték.

(10) Az importőrök esetében és annak érdekében, hogy a Bizottság eldönthesse, szükség van-e mintavételre, a felülvizsgálat megindításáról szóló értesítés 5.a) pontjának ii. alpontja előírta a közösségi importőröknek, hogy nyújtsák be az adott pontban meghatározott információkat. A mintavételi űrlapra mindössze négy közösségi importőr válaszolt. Az együttműködő importőrök alacsony száma miatt ebben az esetben nem volt szükség mintavételre.

(11) A Bizottság minden olyan információt beszerzett és ellenőrzött, amelyet a dömping megállapítása szempontjából szükségesnek ítélt. Evégett a Bizottság felkérte az összes érintettként ismert felet és a felülvizsgálat megindításáról szóló értesítésben meghatározott határidőn belül jelentkező összes többi felet, hogy működjék együtt a jelenlegi eljárásban, és töltse ki a megfelelő kérdőíveket. Ebben a tekintetben együttműködött a Bizottsággal és ismertette véleményét 267 norvégiai termelő és exportőr, a közösségi lazactenyésztők képviselői, valamint Írország és Skócia kormánya. Ezenkívül a meghatározott határidőn belül négy importőr és a mintába beválasztott hat norvég exportáló termelő nyújtott be teljes kérdőívet.

(12) A Bizottság a következő vállalatok telephelyén végzett ellenőrzéseket:

a) Importőrök/feldolgozók/felhasználók

- Laschinger GmbH, Bischofmais, Németország

- Gottfried Friedrichs KG (GmbH & Co.), Hamburg, Németország

- Rodé Vis B.V., Urk, Hollandia

- Hätälä Oy, Oulu, Finnország

b) Norvégiai exportáló termelők (csoportszint)

- Marine Harvest AS, Bergen, Norvégia

- Hallvard Leroy AS, Bergen, Norvégia

(13) A két legnagyobb norvég exportáló termelő, vagyis a Marine Harvest AS és a Hallvard Leroy AS összesen az együttműködő norvégiai termelők által bejelentett termelés 44 %-át, a Közösségbe irányuló norvég exportnak pedig a 45 %-át tette ki.

(14) A mintába beválasztott másik négy vállalat által szolgáltatott információk alapos elemzésnek lettek alávetve, és azt sikerült megállapítani, hogy termelési költségeik és exportáraik általánosságban összhangban állnak a meglátogatott vállalatokéival.

(15) Minden olyan érdekelt fél számára lehetővé tették a meghallgatást, aki azt kérelmezte, illetve aki ismertette azokat a különleges okokat, amelyek meghallgatását indokolják.

5. Vizsgálati időszak

(16) A dömping vizsgálata a 2006. január 1. és 2006. december 31. közötti időszakra (a továbbiakban: felülvizsgálati időszak) terjedt ki.

B. ÉRINTETT TERMÉK ÉS HASONLÓ TERMÉK

1. Érintett termék

(17) A felülvizsgálat alatt álló termék megegyezik az eredeti vizsgálat termékével, vagyis Norvégiából származó tenyésztett (nem vadon élő) lazac filézve, frissen, hűtve vagy fagyasztva is. A fogalommeghatározás nem terjed ki a más hasonló tenyésztetthal-termékekre, mint például a nagy (lazac) pisztrángra, biomasszára (élő lazac), valamint a vadon élő lazacra és a továbbfeldolgozott típusokra, mint például a füstölt lazacra.

(18) A termék jelenleg a termék különböző kiszereléseinek megfelelő (friss vagy hűtött hal, friss vagy hűtött filé, fagyasztott hal és fagyasztott filé) ex 0302 12 00, ex 0303 11 00, ex 0303 19 00, ex 0303 22 00, ex 0304 19 13 és az ex 0304 29 13 KN-kódok alá tartozik.

2. Hasonló termék

(19) Mint azt az eredeti vizsgálat megállapította és ez a vizsgálat is megerősíti, az érintett termék és a norvégiai belföldi piacra gyártott és ott eladott termék esetében az alapvető fizikai jellemzők és a felhasználás megegyezik. Ezért ezeket hasonló termékeknek tekintették, az alaprendelet 1. cikkének (4) bekezdése értelmében. Mivel ez a felülvizsgálat a dömpingre korlátozódott, a közösségi ipar által gyártott és a közösségi piacon értékesített termékkel kapcsolatban nem vontak le következtetéseket.

C. DÖMPING

1. Általános háttér

(20) A norvég tenyésztettlazac-termelők az érintett terméket vagy közvetlenül vagy kapcsolatban álló és kapcsolatban nem álló kereskedőkön keresztül értékesítették a Közösségbe. A termelő szintjén az exportár kiszámításához csak a közvetlenül vagy egy norvégiai székhelyű kapcsolatban álló vállalaton keresztül a közösségi piacra szánt, azonosítható eladásokat használták fel.

2. Rendes érték

(21) A rendes érték meghatározásához a Bizottság először a mintában szereplő összes exportáló termelő tekintetében megállapította, hogy a tenyésztett lazac összes belföldi értékesítése reprezentatív-e a Közösségbe irányuló összes exportértékesítéshez képest. Az alaprendelet 2. cikkének (2) bekezdésével összhangban a belföldi értékesítést akkor tekintette reprezentatívnak, ha minden egyes exportáló termelő teljes belföldi értékesítési volumene a Közösségbe irányuló teljes exportértékesítési volumenének legalább 5 %-át tette ki.

(22) A belföldi értékesítés reprezentatív mivoltának meghatározásakor nem vették figyelembe a felülvizsgálati időszakban Norvégiában tartózkodó és exportengedéllyel rendelkező kapcsolatban nem álló kereskedőknek történő eladásokat, hiszen ezeknek az eladásoknak a végső rendeltetési helyét nem lehetett biztonsággal megállapítani. A vizsgálat pedig valóban kimutatta, hogy ezeket az eladásokat túlnyomórészt harmadik országok piacára szánták, és így nem belföldi fogyasztásra értékesítették.

(23) Ezt követően a Bizottság azonosította az általános reprezentatív belföldi értékesítéssel rendelkező vállalatok által a belföldi piacon eladott azon terméktípusokat, amelyek megegyeztek vagy közvetlenül összehasonlíthatóak voltak a közösségi exportra értékesített típusokkal.

(24) Egy terméktípus belföldi értékesítését akkor tekintették kellően reprezentatívnak, ha a vizsgálati időszakban független ügyfeleknek belföldön értékesített terméktípus mennyisége legalább 5 %-a volt a közösségi exportra eladott hasonló terméktípus teljes mennyiségének.

(25) A kérdéses típus független ügyfelek számára történő nyereséges értékesítésének arányát meghatározva vizsgálatot végeztek annak megállapítása érdekében is, hogy az érintett termék belföldön reprezentatív mennyiségben értékesített valamennyi típusának belföldi értékesítése tekinthető-e úgy, mint amelyet az alaprendelet 2. cikkének (4) bekezdésével összhangban a rendes kereskedelmi forgalom során végeztek. Ennek megállapítására a vizsgálati időszakban a belföldi piacon is értékesített minden egyes exportált terméktípus esetében meghatározták a független ügyfelek számára történt nyereséges belföldi értékesítés arányát az alábbiak szerint:

(26) Amennyiben egy bizonyos terméktípus teljes értékesítési volumenének több mint 80 %-át a kiszámított előállítási költséggel azonos vagy azt meghaladó nettó értékesítési áron értékesítették, és ha az említett típus súlyozott átlagára megegyezett az előállítási költséggel vagy meghaladta azt, akkor a rendes értéket a tényleges belföldi árak alapján állapították meg. Ezt az árat az adott típusból a felülvizsgálati időszak során történt összes belföldi értékesítés súlyozott átlagáraként számították ki, függetlenül attól, hogy ezek az eladások nyereségesek voltak-e, vagy sem.

(27) Ha egy terméktípus nyereséges értékesítése a típus teljes értékesítési mennyiségének legfeljebb 80 %-át tette ki, vagy ha a típus súlyozott átlagára nem érte el az előállítási költséget, akkor a rendes értéket a tényleges belföldi árra alapozták, amelyet kizárólag az adott típus nyereséges értékesítésének súlyozott átlagaként számítottak ki, feltéve, hogy ez az értékesítés a típus teljes értékesítési mennyiségének legalább 10 %-át kitette.

(28) Amennyiben bármelyik terméktípus nyereséges eladásainak mennyisége a típus teljes értékesítési mennyiségének kevesebb mint 10 %-át tette ki, úgy ítélték meg, hogy a szóban forgó típus értékesített mennyisége nem elegendő ahhoz, hogy a belföldi ár megfelelő alapként szolgáljon a rendes érték meghatározásához.

(29) Amikor egy exportáló termelő által értékesített bizonyos terméktípus belföldi árait nem lehetett felhasználni a rendes érték megállapításához, más módszert kellett alkalmazni.

(30) Először megvizsgálták, hogy a rendes érték megállapítható-e más norvégiai termelők belföldi árai alapján, az alaprendelet 2. cikkének (1) bekezdésével összhangban. Mivel ebben az esetben nem álltak rendelkezésre más termelők megbízható belföldi árai, számtanilag képzett rendes érték felhasználására került sor az alaprendelet 2. cikkének (3) bekezdésével összhangban.

(31) Ezért az alaprendelet 2. cikkének (3) bekezdése értelmében a Bizottság számtanilag képzett rendes értéket alkalmazott, a következők szerint. A rendes értéket úgy számították ki, hogy az egyes exportáló termelők esetében az exportált típusok- szükség esetén kiigazított - előállítási költségeihez hozzáadtak egy ésszerű összegnyi értékesítési, általános és igazgatási költséget ("SG&A") és egy ésszerű haszonkulcsot.

(32) Az SG&A-t és a nyereséget minden esetben az alaprendelet 2. cikkének (6) bekezdésében meghatározott módszerek szerint állapították meg. Ebből a célból a Bizottság megvizsgálta, hogy megbízható adatoknak minősültek-e a belföldi piacon az egyes érintett exportáló termelőknél felmerülő SG&A és az általuk elért nyereség.

(33) A hat exportáló termelő közül, amelynél a rendes értéket számtanilag kellett képezni egyiknek sem volt reprezentatív belföldi értékesítése. Ezért a 2. cikk (6) bekezdésének első mondatában említett módszert nem lehetett felhasználni. A 2. cikk (6) bekezdésének a) pontját nem lehetett alkalmazni, hiszen egyik exportáló termelőnek sem volt reprezentatív belföldi eladása. A 2. cikk (6) bekezdésének b) pontja szintén nem volt alkalmazható, mert azt állapították meg, hogy a termékek általános kategóriájának értékesítése a belföldi piacon nem a rendes kereskedelmi forgalomban folyik. Ennélfogva az SG&A-t és a nyereséget az alaprendelet 2. cikke (6) bekezdésének c) pontja szerint, vagyis egy bármilyen másik elfogadható módszer alapján állapították meg. Ebben a tekintetben és minden más rendelkezésre álló megbízható információ hiányában úgy tekintették, hogy 30 % haszonkulcs és 3 % SG&A ésszerű lenne, figyelembe véve a hat exportáló termelő által a felülvizsgálati időszakban saját belföldi értékesítéséről közölt adatokat.

(34) A norvég exportáló termelők kétségbe vonták a 30 %-os haszonkulcs használatát, mondván, hogy az állítólag a haltenyésztési ágazat rendes haszonkulcsait tükröző egyetlen valós adatnak sem felel meg. A dossziéban azonban semmi sem mutatott arra, hogy a fent leírtak szerint megállapított nyereségösszegek meghaladnák azt a nyereséget, amelyet más exportáló termelők értek el a felülvizsgálati időszakban az azonos általános kategóriába tartozó termékek eladásakor a származási országban a belföldi piacon. Az alkalmazott haszonkulcs a fentebb említettek szerint valóban ténylegesen ellenőrzött adatokon alapult. Ezt az érvelést ezért el kellett utasítani.

3. Exportár

(35) Minden olyan esetben, amikor az érintett terméket független közösségi ügyfél részére exportálták, az exportárat az alaprendelet 2. cikke (8) bekezdésének megfelelően, azaz a ténylegesen kifizetett vagy kifizetendő exportárak alapján határozták meg.

(36) Amikor az exporteladás kapcsolatban álló kereskedőkön keresztül történt, az exportárat az alaprendelet 2. cikkének (9) bekezdése értelmében számtanilag képezték, azon ár alapján, amelyen az importált termék elsőként viszonteladásra kerül egy független vevő részére, megfelelően kiigazítva azt a behozatal és a viszonteladás között felmerülő minden költség szerint, valamint az értékesítési, általános és igazgatási költségek és az ésszerű haszonkulcs szerint. Ilyen szempontból a kapcsolatban álló kereskedőnek a felülvizsgálati időszakban ténylegesen meglévő SG&A-t használták fel. A nyereséget a rendelkezésre álló információ alapján határozták meg, miszerint - megbízhatóbb egyéb információ hiányában - ebben az üzleti ágazatban 2 % volt egy kereskedő ésszerű nyeresége.

(37) Mint ez már a (22) preambulumbekezdésben meg lett említve, azokban az esetekben, amikor az értékesítésre kapcsolatban nem álló kereskedőkön keresztül került sor, nem volt lehetőség arra, hogy biztonsággal meghatározzák az exportált termék végső rendeltetési helyét. Ezért nem lehetett megállapítani, hogy egy adott eladás egy közösségi ügyfélnek vagy egy harmadik országnak történt, így az a döntés született, hogy a kapcsolatban nem álló kereskedőket figyelmen kívül kell hagyni. A közösségi ipar kifogásolta ezt a megközelítést azt állítva, hogy ezeket az eladásokat is meg kellett volna vizsgálni, mert állítólag a független kereskedőkön keresztül értékesített lazac a minimum importár alatt lépett be a Közösségbe.

(38) Emlékeztetni kell rá, hogy az exportár megállapításánál az alaprendelet 2. cikkének (8) bekezdésével összhangban az első független ügyfélnek történő eladást kell figyelembe venni, és ezért a dömping megállapításának összefüggésében az első független ügyfél viszonteladási árai lényegtelenek. Az érvelést ezért el kellett utasítani.

4. Összehasonlítás

(39) A rendes érték és az exportárak közötti összehasonlítást gyártelepi paritáson végezték el.

(40) A rendes érték és az exportár tisztességes összehasonlításának biztosítása érdekében kiigazítások formájában kellő mértékben figyelembe vették az árakat és az árak összehasonlíthatóságát befolyásoló különbségeket az alaprendelet 2. cikke (10) bekezdésének megfelelően. Megfelelő kiigazításokat tettek minden olyan esetben, amikor azokat ésszerűnek, helyesnek és igazolt bizonyítékokkal alátámasztottnak ítélték meg. Ezen az alapon figyelembe vették az árengedmények, visszatérítések, szállítás, biztosítás, kezelés, rakodás és a járulékos költségek, csomagolás, hitelek és importvámok különbségeit.

5. Dömping

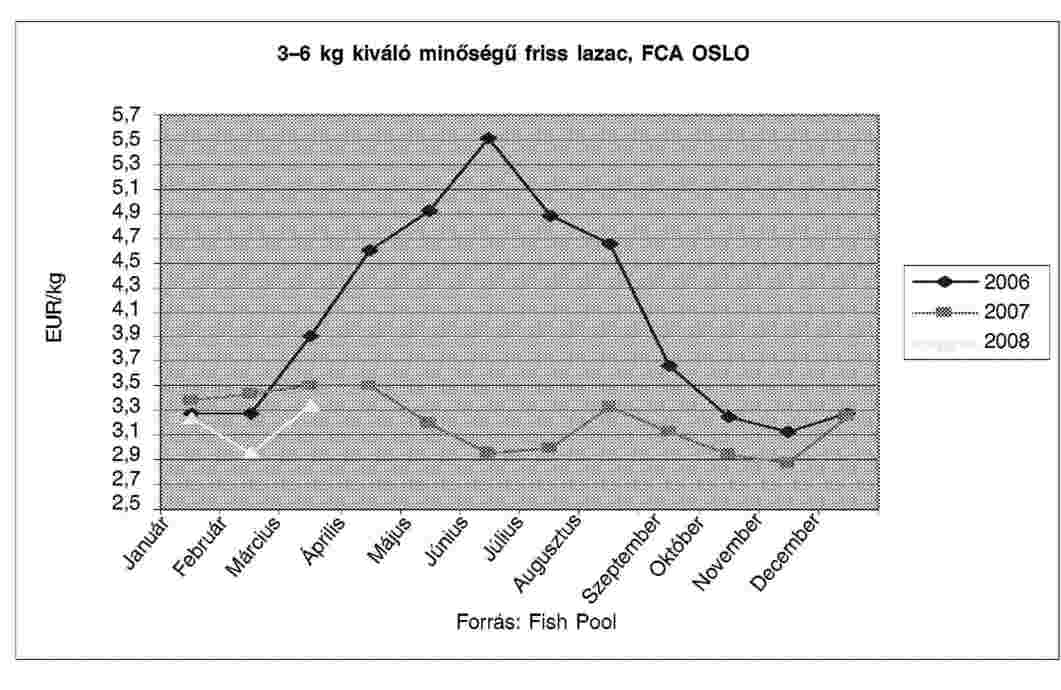

5.1. A mintában szereplő vállalatok

(41) A mintavételben szereplő exportáló termelők esetében egyedi dömpingkülönbözetet számítottak ki. E vállalatok esetében az alaprendelet 2. cikkének (11) bekezdése értelmében a Közösségbe exportált érintett termék egyes típusainak súlyozott rendes átlagértékét hasonlították össze az érintett termék megfelelő típusának súlyozott átlag exportárával.

5.2. A mintában nem szereplő vállalatok

(42) A mintavételből kimaradt együttműködő exportáló termelőkkel kapcsolatban megállapították, hogy eladásaik túlnyomó többsége esetében exportáraik általában összhangban voltak a mintában szereplő exportálókéival. Ellentétes értelmű információ hiányában úgy tekintették, hogy a mintavétel eredménye minden más exportőr esetében is reprezentatív.

5.3. A nem együttműködő vállalatok

(43) Mivel az együttműködés szintje magas volt, vagyis szinte 100 %-os, arra következtettek, hogy a mintavételben szereplő együttműködő termelők esetében megállapított dömpingkülönbözet Norvégia esetében reprezentatív.

5.4. Dömpingkülönbözetek

(44) A fentiek alapján a vámfizetés előtti, közösségi CIF-határparitáson számított, vámfizetés előtti nettó ár százalékában kifejezett, dömpingkülönbözetek a következők:

| Marine Harvest AS | –20,3 % |

| Norway Royal Salmon AS | –5,9 % |

| Hallvard Leroy AS | –13,0 % |

| Mainstream Norway AS | –0,8 % |

| Norwell AS | –0,8 % |

| Polar Quality AS | –2,7 % |

(45) A hat exportáló vállalat súlyozott átlagos dömpingkülönbözete - 16,1 %.

D. A DÖMPING MEGISMÉTLŐDÉSÉNEK VALÓSZÍNŰSÉGE

1. Általános háttér

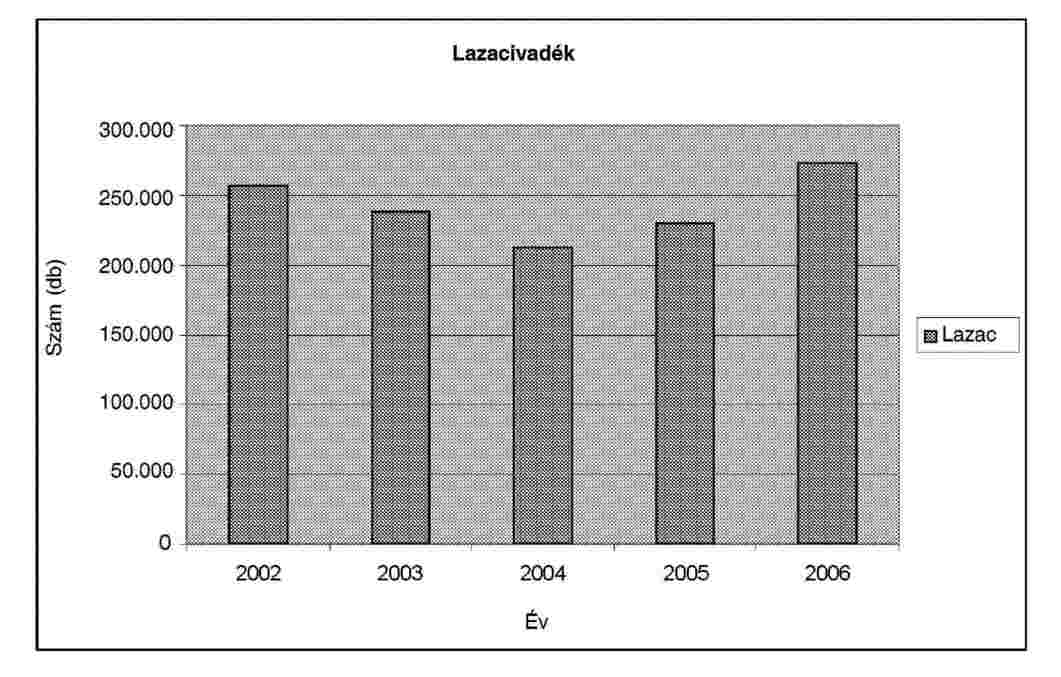

(46) Mivel a felülvizsgálati időszakban megállapított dömping csekély mértékű (de minimis) volt, azt vizsgálták tovább, hogy valószínű-e a dömping megismétlődése, amennyiben az alaprendelet 11. cikkének (3) bekezdésével összhangban hagynák az intézkedéseket lejárni, vagyis tartós jellegűek-e a felülvizsgálati időszak körülményei. Ebben a tekintetben konkrétan a következő négy szempontot vizsgálták meg: i. a rendes érték alakulása; ii. a Közösségbe és más harmadik országokba irányuló exportvolumen és exportárak alakulása; iii. a norvégiai termelési volumenek és kapacitások; és iv. a norvég gazdasági ágazat helyzete.

2. A rendes érték alakulása

(47) Az exportértékesítés túlnyomó részénél (vagyis 99 %-ánál) a rendes értéket az alaprendelet 2. cikkének (3) bekezdésével összhangban képezték az érintett exportáló termelők előállítási költségei alapján, amelyet kiegészítettek SG&A-nek, valamint a nyereségnek megfelelő összeggel. Ezért az tűnt helyénvalónak, hogy a rendes érték valószínű alakulásának meghatározásához a belföldi árak helyettesítéseként a norvégiai előállítási költségek valószínű alakulását vizsgálják meg.

(48) A vizsgálat feltárta, hogy a felülvizsgálati időszak során a norvég exportáló termelők költségszerkezete stabil maradt. A felülvizsgálati időszakban a vizsgált vállalatoknál az egységnyi előállítási költség tulajdonképpen átlagosan 20-25 %-kal alacsonyabb volt a minimum importárnál.

(49) Ami a valószínű alakulásukat illeti, az egységnyi költségekre befolyással lévő számos tényezőt megvizsgáltak, például haltakarmány költségeit, a kétéves lazac költségeit, a norvég lazacágazat konszolidációs folyamatának hatását és az egyre költséghatékonyabb új technológiák fokozott használatát.

(50) Úgy tekintették, hogy a teljes költség 50-60 %-át kitevő haltakarmányköltség megbízható mutatója a teljes költség alakulásának. Ezt az ágazatra szakosodott ipari elemzők is megerősítették. Egyes érdekelt felek állítása szerint a teljes költség növekedett a felülvizsgálati időszak után, és valószínűleg tovább fog növekedni, mégpedig 2008 végéig a felülvizsgálati időszak elejéhez képest legalább 30 %-kal, jórészt a haltakarmány állítólagos drágulása miatt. További érvelésük szerint az emelkedő rendes érték és a csökkenő exportárak együttesen a dömping megismétlődéséhez vezethetnek.

(51) Az érintett érdekelt felek semmilyen konkrét bizonyítékot sem nyújtottak be, amely alátámasztaná a haltakarmányköltség állítólagosan előrelátható 30 %-os emelkedését. Ráadásul a költségek lehetséges alakulásának elemzése sem tudta megerősíteni ezeket az állításokat. Így - az érdekelt felek állításával ellentétben - a vizsgálat feltárta, hogy a felülvizsgálati időszakban és 2007 első három negyedévében a norvég exportáló termelők ellenőrzött haltakarmányköltségei többé-kevésbé stabilak voltak. Az (54) preambulumbekezdésben található 1. táblázat tehát a haltakarmányköltségek mindössze csekély emelkedését mutatja 2006 és 2007 között. A vizsgálat azt is megmutatta, hogy a haltakarmány árának növekedése jórészt néhány takarmány-összetevő (nyersanyag) - például a halolaj és a halliszt - árának emelkedéséhez kapcsolódik. Megjegyzendő, hogy a haltakarmány összeállításakor a halolaj és a halliszt bizonyos mértékig helyettesíthető más, alacsonyabb költségű nyersanyaggal, például növényi olajokkal és lisztekkel. Ennek következtében a haltakarmánygyártók az általános haltakarmányköltségek lehető legalacsonyabban tartása érdekében rendesen át szokták állítani a haltakarmány összetételét. Ezért még ha egyes haltakarmány-összetevők ára emelkedne is, ez várhatóan nem lesz közvetlen lineáris hatással az általános haltakarmányköltségre, tehát ha elő is fordul növekedés, az lényegesen kisebb léptékű lesz. Azt is meg kell jegyezni, hogy az alábbi (52) és (55)-(63) preambulumbekezdésben leírt más költségtényezők valószínűleg csökkentő - és így kiegyenlítő - hatással lesznek a haltakarmányköltség potenciális növekedésére.

(52) A teljes tenyésztési költség mintegy 15 %-át kitevő kétéves lazac áráról a vizsgálat kimutatta, hogy az árak az alábbi 1. táblázatban látható módon csökkentek. Jóllehet nem könnyű pontosan előre jelezni a kétéveslazac-költségek alakulását, az 1. táblázatban látható kitartó csökkenés megbízható mutatónak tekinthető, amelyből ésszerűen lehet arra következtetni, hogy ugyanez a trend a jövőben is folytatódik. Mindenesetre a vizsgálat nem tárt föl semmilyen jelentős változást a kétéves lazac költségeinek leendő alakulásában, és az érdekelt felek sem tettek ilyen állítást.

(53) Mivel a kétéves lazac és a haltakarmány költségei a teljes költségnek legalább 65 %-át teszik ki, a haltakarmány összetételében a halolaj és a halliszt pedig bizonyos mértékig helyettesíthető alacsonyabb költségű nyersanyaggal (lásd a fenti (51) preambulumbekezdést), arra lehetett következtetni, hogy a teljes költség a belátható jövőben valószínűleg nem fog jelentősen emelkedni.

(54) 1. táblázat: A haltakarmány és a kétéves lazac költségeinek alakulása norvég koronában (egy kg lazacra vetítve, fejjel, kibelezve) (Forrás: Kontali Analyse AS (4) (2008))

| Norvégia | 2003 | 2004 | 2005 | 2006 | 2007 (becslés) |

| Haltakarmány | 10,36 | 9,41 | 8,90 | 10,08 | 10,65 |

| Kétéves lazac | 2,10 | 2,00 | 1,94 | 1,72 | 1,70 |

(55) A nyilvánosságra hozatalt követően a közösségi ipar kifogásolta a fenti megállapításokat azt állítva, hogy a haltakarmányköltségeket nemzedékenként el kellett volna különíteni, mivel a haltakarmány költségei egy bizonyos évben nem az adott év lehalászási költségeit, hanem egy későbbi lehalászás költségeit befolyásolják. Máskülönben a haltakarmányköltségek alakulására vonatkozó megállapítások nem tükröznék megfelelően a tényleges helyzetet. Ezt el kellett utasítani, mert az elemzésben a nemzedékenként összesített, tényleges, ellenőrzött költségeket használtak.

(56) A közösségi ipar azt is kifogásolta a következtetésekben, hogy egyes takarmány-összetevők magasabb árai helyettesítéssel ellensúlyozhatók. Ebben a tekintetben azzal érvelt, hogy egyrészt más takarmány-összetevők árának emelkedése miatt, másrészt a lazachús minőségére gyakorolt negatív hatás miatt az ilyen helyettesíthetőség korlátozott. A többi takarmány-összetevő költségének növekedését nem támasztotta alá kielégítő bizonyíték, ezért el kellett utasítani. El kell ismerni, hogy bizonyos takarmány-összetevők helyettesíthetősége korlátozott. Azonban - mint ezt a fenti (51) preambulumbekezdés is megemlíti - azt állapították meg, hogy a helyettesítésre bizonyos mértékig valóban van lehetőség. Ezen az alapon arra a következtetésre jutottak, hogy a jövőben a haltakarmány költsége ugyan emelkedhet, azonban valószínűleg nem akkora mértékben fog növekedni, mint a halolaj és halliszt költségei. A közösségi ágazat semmilyen bizonyítékot sem nyújtott be ezeknek a következtetéseknek a megcáfolására.

(57) A konszolidációs folyamat szintén olyan tényező, amely az előállítási költségek stabilizálódásához járul hozzá. Megjegyzendő, hogy 2000 és 2006 között a norvégiai atlanti lazac 80 %-át előállító vállalatok száma 55-ről 31-re csökkent. Jóllehet a norvég haltenyésztő ágazat még mindig széttöredezettnek tekinthető, a konszolidációs folyamat nemcsak a mintába beválogatott legfontosabb norvégiai termelők előállítási költségeire gyakorol pozitív hatást, hanem az egész ágazatéra is, amint ezt szakosodott ipari elemzők is megerősítik. Az új szinergiák, az előállítási tevékenységek integrálódása és a méretgazdaságosság valóban lehetővé tette a termelőknek, hogy az egységre számított költségemelkedést a termelési volumen jelentős növekedése ellenére is ellenőrzésük alatt tartsák.

(58) A konszolidációs tendencia várhatóan a jövőben is folytatódik, aminek a méretgazdaságosság révén igen nagy valószínűséggel további pozitív hatása lesz a költségekre.

(59) Végül a haltenyésztési tevékenységek során az új technológiák és berendezések bevezetése hozzájárult az egységnyi alapú költségek növekedésének féken tartásához, jóllehet a termelési volumenek megnövekedtek (lásd az alábbi (64) preambulumbekezdést).

(60) A nyilvánosságra hozatalt követően a közösségi ipar vitatta, hogy a termelési költség csökkent volna, és azzal érvelt, hogy a konszolidáció önmagában nem szükségszerűen költségcsökkentő tényező. Így azt állította, hogy a norvég statisztikák szerint a kis- és közepes méretű vállalatok Norvégiában hatékonyabbak, mint a nagy csoportok. Úgy érvelt továbbá, hogy a költségcsökkentésekre vonatkozó következtetés ellentmond a (92) preambulumbekezdés megállapításainak, amelyeket egy betegség kitörésének lehetséges következményeiről és az egy-egy kétéves lazacra jutó várhatóan alacsonyabb jövőbeni jövedelemről tett, hiszen mindkettő költségnövelő hatású.

(61) Először is megjegyzendő, hogy a (92) preambulumbekezdés nem egy betegség kitörésének következményeire, hanem a lazactenyésztéssel természetesen együtt járó rendes halálozási arányra vonatkozik, aminek önmagában semmiféle hatása sincs a költségre. Másodszor az ebben a preambulumbekezdésben említett kétéves lazaconkénti várhatóan alacsonyabb jövedelem nem rendkívüli helyzet következménye, és nem tekinthető jelentősnek, ezért pedig nincs jelentős hatása a teljes költségre. A (92) preambulumbekezdés csupán azt próbálja meg bemutatni, hogy termelési volumen növekedése nem feleltethető meg egy az egyben a kétéveslazac-tenyésztés növekedésének, mivel a lehalászott mennyiséget más tényezők is befolyásolják, amit viszont a közösségi gazdasági ágazat nem vitatott.

(62) A konszolidációs folyamat költségcsökkentő hatásával kapcsolatban a közösségi gazdasági ágazat nem nyújtott be semmilyen bizonyítékot kifogása alátámasztására. A közösségi érvelést ezért ebben a tekintetben el kellett utasítani.

(63) Következésképpen a fentiek nyomán úgy tekinthető, hogy a rendes érték valószínűleg nem fog jelentősen növekedni a belátható jövőben. Különösen a most zajló konszolidálódási folyamatnak köszönhetően inkább további költségcsökkenésekre kerülhet sor, még akkor is, ha a haltakarmányárak emelkedő tendenciát mutatnak (lásd a fönti (51) preambulumbekezdést). Ezért az előállítási költségen alapuló számtanilag képzett rendes érték tartós jellegűnek tekinthető.

3. A norvégiai exportárak és termelési volumenek növekedése

3.1. A norvégiai termelési volumen és az EU-ba irányuló kivitel alakulása

(64) Mint ez az alábbi (65) preambulumbekezdésben található 2. táblázatban is látszik, az elmúlt három évben folyamatosan emelkedett a norvég lazactermelés, 2007-ben pedig különösen is, ami elsősorban a 2006-os gyönge termelést mutató évhez képest kedvező biológiai feltételeknek köszönhető. Mindazonáltal amint az a (66) preambulumbekezdésben lévő, teljes becsült közösségi fogyasztást mutató 3. táblázatban megfigyelhető, az érintett termék közösségi piaca szintén jelentősen - 2006-2007-ben 9,40 %-kal - bővült, és a múltbeli tendenciák alapján továbbra is bővülni fog. Az alábbi 3. táblázatban látható fogyasztás alakulása tartalmazza az összes harmadik országból érkező behozatalt, valamint a közösségi gazdasági ágazat eladásait a közösségi piacon.

(65) 2. táblázat: Összes lazactermelés tonnában 2003-2007 (egészhal-egyenérték) (Forrás: Kontali Analysis: Monthly Salmon Report January No 01/2008)

| Norvégia | 2003 | 2004 | 2005 | 2006 | 2007 |

| 508 400 | 537 000 | 572 300 | 598 500 | 723 200 | |

| Változás az előző évhez képest | 5,63 % | 6,57 % | 4,58 % | 20,80 % |

(66) 3. táblázat: Az atlantilazac-fogyasztás alakulása a Közösségben 2004-2007 (minden forrásból, köztük a közösségi gazdasági ágazattól) (Forrás: Kontali Analysis: Monthly Salmon Report January No 01/2008)

| Év | 2003 | 2004 | 2005 | 2006 | 2007 |

| 579 200 | 603 100 | 634 600 | 651 000 | 712 200 | |

| Változás az előző évhez képest | 3,94 % | 5,22 % | 2,58 % | 9,40 % |

(67) A nyilvános statisztikák (Kontali Analysis) szerint a norvég lazac piaci részesedése a Közösségben 2007-ben elérte a 71 %-ot, a 2006-os 69 %-kal szemben. Ez azonban mindenekelőtt a chilei behozatal csökkenésének tudható be, ahol a termelés szintje 2006-ról 2007-re (forrástól függően) 3, illetve 5 %-kal csökkent egy betegség kitörése miatt, aminek előreláthatóan legalább a 2008-as és a következő évek termelési szintjére szintén tartós hatása lesz.

(68) A fentiek alapján arra lehet következtetni, hogy a növekvő közösségi piac képes lesz felvenni a norvégiai termelési volumen nagy részét anélkül, hogy a norvég termelés szükségszerűen jelentős piaci részesedéshez jusson a közösségi ipar ellenében. Ezenkívül, amint azt az alábbi (78) preambulumbekezdés is részletezi, a norvég termelési volumen egyes részeit valószínűleg egyre inkább más harmadik országok piacaira fogják exportálni, ahol jelentős növekedés figyelhető meg. Végül a lecsökkent chilei jelenlét a Közösségben nagy valószínűséggel hozzájárul a Közösségbe irányuló exporttúlkínálat kockázatának csökkenéséhez is.

(69) A nyilvánosságra hozatalt követően a közösségi ipar azt állította, hogy a chilei helyzet nincs jelentős hatással a közösségi piacra, hiszen a chilei lazacot jórészt az USA piacára exportálták, és így a közösségi piac kínálatát alapjában véve a norvég export határozza meg. A közösségi gazdasági ágazat továbbá úgy érvelt, hogy Norvégia piaci részesedése a Közösségben további 2 %-kal növekedett, miközben a Közösségbe irányuló chilei import 2008 elején 5 %-kal növekedett.

(70) Először is meg kell jegyezni, hogy a közösségi ipar által benyújtott adatok csak a 2008 első két-három hónapjára vonatkoztak, ezért nem vonható le belőlük értelmes következtetés. Az ilyen típusú piacfejlődést valóban hosszabb időintervallumban kell szemlélni. Másodszor a chilei betegség okozta helyzet ténylegesen befolyásolhatja a kínálatot világszerte, amely valóban csökken, és amely esetben a további norvég termelési volumenek valóban átirányíthatók.

(71) A közösségi exportárakkal kapcsolatban egyes érdekelt felek azt állították, hogy a felülvizsgálati időszak óta jelentősen csökkentek és 2008-ban elérik a 2,85 EUR/kg szintet, amely az állítólagos költségnövekedéssel - és így a rendes érték növekedésével - együttesen dömpinget eredményezhet. Ezt az árat az oslói piacon 2007-ben jelentett keresztmetszeti átlagár alapján becsülték meg, ami 3,13 EUR/kg, amelyből levontak 0,06-0,28 EUR/kg becsült átlagos árcsökkenést.

(72) A rendes érték alakulásának kapcsán - és amint ez a fönti (47) preambulumbekezdésben is ki van fejtve - a szóban forgó érdekelt felek által felhozott érveket el kellett utasítani.

(73) A Közösségbe irányuló export áraival kapcsolatban nyilvánosan hozzáférhető statisztikák azt mutatják, hogy az érintett felek által fent említett állításokat nem erősíti meg az exportárak legutóbbi alakulása, amely az alábbi 1. ábrán látható.

(74)

1. ábra: Az árak alakulása 2006-ban, 2007-ben és 2008 elején (FCA Oslo, kiváló minőségű friss lazac, EUR/kg) (Forrás: Fish Pool lazactőzsde)

(75) A fentiekből következik, hogy a Közösségben az árak valóban lényegesen alacsonyabbak - 2,88-3,51 EUR/kg - voltak 2007-ben, mint a felülvizsgálati időszak nagy részében. A vizsgálat azonban megállapította, hogy ezek az árak még mindig magasan a megállapított előállítási költség felett - és ezért a rendes érték felett - voltak, és ezért nem tekinthetők dömpingszintűeknek. Továbbá a 2008 első három hónapjára rendelkezésre álló információ alapján ebben az időszakban az árak 2,96 EUR/kg és 3,35 EUR/kg között voltak, tehát hasonlóképpen még mindig a megállapított költségek felett. Ezért igen nagy valószínűséggel nem voltak dömpingszintűek, figyelemmel arra, hogy a (47) preambulumbekezdés következtetése szerint a rendes érték stabil maradt. A vizsgálat kimutatta, hogy az árakat továbbra is befolyásolja a piaci kereslet, de jelenleg egy magasabb szinten álltak be. Meg kell jegyezni azt is, hogy ebben az ágazatban normális az árak ingadozása.

(76) A közösségi ipar azt állította, hogy a minimum importár megléte befolyásolta a felülvizsgálati időszakot követő exportárakat, amelyek így viszonylag magas szintűek maradtak. Ezenkívül úgy érvelt, hogy ezért az intézkedések hatályvesztése esetén jelentősen csökkenne a közösségi árszint. Ezt a következtetést nem erősítik meg a jelenlegi vizsgálat megállapításai, amelyek azt mutatják, hogy a rendes érték várhatóan stabil marad, miközben kicsi a valószínűsége annak, hogy a Közösségbe irányuló export árszintje jelentősen csökkenjen. Az utóbbi megállapítások a fenti (46) preambulumbekezdésben felsorolt számos szempont alapos elemzésén alapulnak, mint például a norvégiai termelési volumen alakulása, illetve az onnan a Közösségbe és más harmadik országokba irányuló export volumenének alakulása. A közösségi ipar semmilyen információt vagy bizonyítékot nem nyújtott be, amely az ebben a tekintetben tett megállapításokat cáfolná.

(77) A fentieket tekintve azt a következtetést vonták le, hogy a Norvégiából a Közösségbe irányuló növekvő lazacimport a közösségi piacon nem támaszt túlkínálati kockázatot. Ezenkívül az előállítási költség és a Közösségbe irányuló export árának helyzetéből adódóan a dömping kockázata távolinak tűnik.

3.2. A nem EU-országokba irányuló export árának és volumenének alakulása

(78) A vizsgálat azt mutatta, hogy Oroszország és Japán előtt a norvég lazac fő piaca a Közösség, és ez valószínűleg így is fog maradni. Ezenkívül vannak olyan feltörekvő lazacpiacok is, ahol a norvég export az elmúlt pár évben növekedett, és ez a tendencia várhatóan a jövőben is folytatódni fog (lásd az alábbi (82) preambulumbekezdést). A vizsgálat valóban azt mutatta, hogy a norvég termelők felkészültek arra, hogy ezekre a piacokra is szállítsanak, hiszen képesek voltak helyi ügyfélkapcsolatokat és terjesztési/értékesítési műveleteket létrehozni, ami a norvég exportáló termelők erős érdeklődését mutatja ezen piacok iránt.

(79) Egyes érdekelt felek úgy érveltek, hogy az orosz piac történelmileg ingatag, és ezért nem jósolható meg, hogy ezen a piacon valóban növekedni fog-e a kereslet, illetve hogy a norvég exportáló termelők ezért képesek lesznek-e a piacra megnövekedett mennyiségeket exportálni. Ugyanezek a felek azzal is érveltek, hogy a Norvégiából Japánba irányuló exportértékesítés az elmúlt öt évben csökkenő tendenciát mutat, és ezért hasonlóan bizonytalan, hogy a megnövekedett norvégiai termelési volumeneket valóban lehet-e exportálni a japán piacra.

(80) Oroszország tekintetében a vizsgálat azonban feltárta, hogy a körülbelül 61 000 tonnás piac tovább növekedett, és nincs ok azt feltételezni, hogy ezt a belátható jövőben ne folytatná.

(81) A különböző termelő országokból Japánba irányuló teljes lazacexport 2006-hoz képest 2007-ben 15 % csökkenést mutatott. Azonban míg néhány szállító országnak csökkent a Japánba irányuló exportja, addig Norvégia képes volt piaci részesedését a 2006-os 52 %-ról 2007-ben 66 %-ra növelni (forrás: Kontali Analysis). Mint a (67) preambulumbekezdés említi, Chile termelési hozamát nagyban befolyásolta a betegség által teremtett helyzet, és ezért exportvolumenei általánosságban - és így Japán tekintetében is - jelentősen csökkentek. Norvégia ezért képes volt Chile piaci részesedésének egy részét átvenni, és ez a helyzet várhatóan legalább 2009-ig fog tartani, amint ezt a (67) preambulumbekezdés már említette.

(82) A (85) preambulumbekezdés 4. táblázatában látható, hogy a más feltörekvő piacokra - például Kelet-Európába (Ukrajna, Fehéroroszország) és a Távol-Keletre (Kína, Dél-Korea, Hongkong, Thaiföld) - irányuló norvég export szintén jelentősen növekedett, és az érintett felek állításaival ellentétben ezek a piacok minden valószínűség szerint a norvég termelés egyre növekvő részét fogják felvenni a következő években.

(83) A Közösségben és a harmadik országokba irányuló FCA Oslo alapú exportárak hasonlónak bizonyultak, és ezért arra következtettek, hogy minden piac hasonlóan vonzó, amennyiben megfelelő a kereslet. Friss vagy hűtött termékként való értékesítéskor az érintett terméket általában tehergépkocsival szállítják az EU-ba. Távolabbra, tehergépkocsival bizonyos időn belül el nem érhető rendeltetési helyre történő eladás esetében az érintett terméket repülőgépen szállítják.

(84) A fentiekből következik, hogy mivel a többi tényező megegyezik, Chilének a 2007-ben a betegség miatt 3-5 %-kal romló lazactermelése hozzájárul a globális kínálatnövekedés 2008-as lefékeződéséhez, és piaci lehetőségeket ad a norvég termelőknek például a japán, az USA-beli és a többi olyan feltörekvő piacon, ahol a chilei termékek jelentős piaci részesedést tudhatnak magukénak.

(85) 4. táblázat: A norvégiai atlanti lazac piacának alakulása (export) - 2006 és 2007 (tömeg tonnára kerekítve) (Forrás: Norwegian Seafood Export Council, norvég tengeriélelmiszerexport-tanács)

| Volumen (2006) | Volumen (2007) | Változás | |

| EU | 438 569 | 509 273 | 16,1 % |

| Japán | 26 703 | 28 846 | 8,0 % |

| Oroszország | 39 998 | 61 248 | 53,1 % |

| USA | 10 752 | 14 136 | 31,5 % |

| Ukrajna | 6 518 | 13 617 | 109 % |

| Kína | 5 284 | 9 021 | 71 % |

| Dél-Korea | 6 037 | 7 613 | 26 % |

| Thaiföld | 3 177 | 7 887 | 148 % |

(86) A közösségi ipar kifogásolta a fenti megállapításokat, mivel állítása szerint a Norvégiából más harmadik országokba irányuló export volumene 2008 elején más tendenciát mutatott: szerinte az ezekbe az országokba irányuló export abszolút mértékkel mérve csökkent, és így az export teljes növekedése alacsonyabb mint 2007-ben, illetve alacsonyabb mint az ugyanebben az időszakban a Közösségbe irányuló export növekedése.

(87) A vizsgálat azt mutatta, hogy a 2008 elejére vonatkozó importadatok jelentősen különböznek a felhasznált forrás függvényében. Így a Kontali Analysis ugyanerre az időszakra jóval magasabb fokú növekedési tendenciákat mutatott. Ezenkívül mint ezt a (70) preambulumbekezdés is megállapítja, a piac alakulásait hosszabb időszakban kell szemlélni, hogy meggyőző képet kapjunk. A közösségi ipar érvei ezért nem tudták megcáfolni a más harmadik országokba irányuló exportvolumenek alakulása tekintetében tett megállapításokat.

4. Norvégiai termelési volumenek és kapacitások

(88) A norvégiai termelési szintet - vagyis a maximálisan megengedett biomassza-mennyiséget - javarészt a norvég hatóságok által kiadott termelési engedélyek száma határozza meg, illetve a haltenyésztők azon képessége, hogy engedélyük korlátain belül a lehető legnagyobb termelést érjék el. A lazactermelés fokozására hajlamosító tényezők még például a kedvező biológiai és időjárási körülmények, valamint a haltenyésztési folyamat csúcstechnológiát képviselő berendezésekkel történő javítása. Ezzel ellentétben egy halbetegség kitörése jelentősen árthat a termelésnek, és a begyűjtött halmennyiség csökkenéséhez vezethet, mint ez 2007-ben Chilében is történt.

(89) Egyes érdekelt felek azt állították, hogy 2006 óta a norvégiai halivadék-termelés növekedése (2006-2008-ig állítólag 20 %) markáns jele annak, hogy a norvég lazactermelés volumene két éven belül jelentősen megnövekszik, ami túlkínálati helyzethez vezet. Ennek alapján, és a 2007-ben elért kimagasló hozamot is figyelembe véve ezek a felek úgy érveltek, hogy 2008-ban (és később) a norvégiai termelési volumenek jelentősen magasabbak lesznek, és nagyban meg fogják haladni az exportpiacok - különösen a közösségi piac - növekedését. Állításuk szerint amennyiben a norvég lazacipar által 2007-ben megtapasztalt hozamnövekedés 2008-ban megismétlődik, az egész hal egyenértéken számítva a 2007-esnél 150 000 tonnával több, tehát 870 000 tonnányi termelési szintet jelent, amiből 20 000 és 91 000 tonna közötti mennyiségű fölösleg vagy eladatlan volumen jöhet létre.

(90) A vizsgálat nem erősítette meg a fenti állításokat. Miközben ugyan igaz, hogy a halivadék-termelés 2006-ban növekedett, ez a növekedés azonban összhangban áll az előző évek növekedésével, és nem tekinthető kivételesnek, amint ezt az alábbi 2. ábra is mutatja:

(91)

2. ábra: Termelt lazacivadék (1 000 db) (Forrás: SSB Norway, norvég központi statisztikai hivatal)

(92) Továbbá, a Kontali Analysis szerint különböző tényezők - így a mortalitási tényező, a maximális megengedett biomassza-mennyiséget szabályozó kormányrendeletek és a 2008-ban tapasztalható kétéves lazaconkénti alacsonyabb hozam - kombinációja alapján 2008-ban a lazactermelés csak 6 %-kal, vagyis egész hal egyenértéken 47 000 tonnával fog növekedni a 2007-es 723 000 tonnáról 2008-ban 770 000 tonnára. A biomassza-mennyiség 2008-as alacsonyabb növekedésére vonatkozó adatokat alátámasztják a haltakarmány-értékesítési adatok is, amelyek 2007-hez képest jelentős esést mutatnak 2008-ban. (Forrás: Havbruksdata és FHL, Fiskeri- og havbruksnæringens landsforening, norvég tengeriélelmiszer-szövetség)

(93) A nyilvánosságra hozatalt követően a közösségi ipar megismételte állítását, mely szerint a norvégiai termelési volumen valószínűleg jelentősen meg fog növekedni, és néhány további 2008 elejére vonatkozó adatot is benyújtott a lehalászott mennyiségekről, az állományokról és a halivadékokról. Akárcsak korábban, itt is úgy vélték, hogy az év mindössze két hónapjára vonatkozó adatok önmagukban nem meggyőzőek, és ezért nem képesek megcáfolni a norvégiai termelési volumen alakulásáról fentebb vázolt megállapításokat.

(94) Ezért és a rendelkezésre álló információ alapján, bár a norvégiai termelési volumenek emelkedő tendenciát mutatnak, nem valószínű, hogy a közeljövőben a fent említett érdekelt felek állítása szerinti drámai termelésnövekedés bekövetkeznék. Ezenkívül a (82) preambulumbekezdésben körvonalazottak szerint a megnövekedett termelési volumeneket valószínűleg nem teljes egészében a Közösségbe fogják exportálni, hanem igen nagy valószínűséggel tekintélyes részük más harmadik országok piacára fog irányulni, ahol jelentősen emelkedik a kereslet. Végül a (71) preambulumbekezdésben említett okok miatt a Közösségbe irányuló exportról nem várható, hogy dömpingáron történnék.

5. A norvég ipar helyzete

(95) Végül külön megfontolás tárgyát képezte a norvég ipar helyzete általában és konkrétan a felülvizsgálati időszak alatt. A vizsgálat így feltárta, hogy - az eredeti vizsgálatban megállapítottakkal ellentétben - a norvégiai akvakultúra-ágazat nagyon nyereséges vállalatokból áll. Ez részben az alapos és még folyamatban lévő konszolidációs folyamatnak köszönhető, amely rendkívül hatékonnyá és egészségessé tette az ágazatot. Ez az érintett vállalatok tulajdonosi szerkezetében is tükröződik, hiszen az exportáló termelő csoportokban markánsan jelen van számos norvég és globális beruházási és nyugdíjalap. Az eredeti vizsgálat alatt ez szintén nem fordult elő.

(96) Ezen túlmenően a vizsgálat azt is feltárta, hogy a norvég termelők időközben szintén igen jól megtalálták a helyüket a közösségi piacon, ahol a teljes közösségi termelési volumen 80-90 %-át képviselik. Ezekről a norvég érdekeltségű közösségi vállalatokról megállapíttatott, hogy nagyrészt a közösségi piacon és a közösségi piac részére értékesítenek lazacot.

(97) Megjegyzendő, hogy a norvég anyacégek maguk is tekintélyes mennyiségeket exportáltak a Közösségbe.

(98) Ezen az alapon úgy vélték, hogy a Közösségben található termelő vállalatok norvég anyacégeit legalább ugyanannyira negatívan érintik a közösségi piacon a norvégiai dömpingimport miatt bekövetkező jelentős áresések. Ezen az alapon valóban nem ésszerűtlen azt feltételezni, hogy a norvég exportáló termelőknek - legalábbis gazdaságilag - nem lenne értelme dömpingtevékenységekkel hozzájárulniuk a Közösségben a tenyésztett lazac árának eséséhez. Ez közvetlenül sértené az ágazat nyereségességét, és negatívan befolyásolná a vállalatok tőzsdén forgó részvényeit, amelyek - mint ezt a fenti (95) preambulumbekezdés is megemlíti - jelentős befektetési és nyugdíjalapok birtokában vannak.

(99) A fentiek alapján ezért ésszerű arra következtetni, hogy a norvég exportáló termelőknek hagyományos érdekük, hogy elkerüljék a piaci árak összeomlását és profitorientáltak maradjanak. Következésképpen korlátozottnak tekinthető annak kockázata, hogy a norvég exportáló termelők dömpingtevékenységei a belátható jövőben folytatódjanak.

(100) A közösségi ipar kifogásolta a fenti állításokat, mondván, hogy a norvégiai termelőknek a felülvizsgálati időszak során megállapított egészséges állapota nem tartós jellegű, és a felülvizsgálati időszak után ezek a termelők pénzügyi nehézségekkel fognak szembesülni, néhány pedig már 2008 elején veszteségeket jelentett. A közösségi ipar szerint a norvég termelők túlnyomó többségének nincs leányvállalata a közösségi piacon, így nem lehet arra következtetni, hogy a dömping ne folytatódnék. Végül azt is állította, hogy amennyiben az intézkedéseket hagynák lejárni, a közösségi leányvállalatokkal rendelkező norvég termelők csökkentenék termelésüket a közösségi piacon, és fokoznák Norvégiában.

(101) A norvég termelők pénzügyi helyzetével kapcsolatban megjegyzendő, hogy az egyes vállalatoknál tapasztalható veszteségek chilei beruházásaikhoz és az ott kitört betegséghez kötődtek. Ezek a sajátos körülmények az összes norvégiai termelő közül csak keveset érintettek. Ráadásul az információk csak 2008 elejére vonatkoznak, és nem tesznek lehetővé semmiféle átfogó következtetést a vállalatok egész éves teljesítményére. A norvég tulajdonú közösségi termeléssel kapcsolatban megjegyzendő - és ezt a közösségi gazdasági ágazat is elismeri -, hogy a Közösségben leányvállalattal bíró vállalatok száma ugyan kicsi, azonban a teljes norvég termelésnek jelentős részét teszik ki, és ezért jelentősnek tekinthető. Azt az érvet pedig, amely szerint az intézkedések hatályvesztése esetén a norvég tulajdonú termelőkapacitások csökkennének a Közösségben, nem támasztotta alá semmilyen bizonyíték. Ezeket az érveket ezért el kellett utasítani.

6. Következtetés

(102) A vizsgálat feltárta, hogy a felülvizsgálati időszak során a dömping csekély mértékű volt (de minimis). A vizsgálat továbbá azt is feltárta, hogy nincs ok úgy vélni, hogy a norvégiai termelési volumen a hagyományos növekedési ráta fölött növekedni, ami így jelentősen megnövekedett exportvolumeneket eredményezne Norvégiából a Közösségbe. A vizsgálat azt is megállapította, hogy a belátható jövőben korlátozott a norvég exportárak jelentős - dömpingszintre - csökkenésének kockázata, elsősorban azért, mert nem várható az ilyen árcsökkenést kiváltható jelentős túltermelés Norvégiában. A felülvizsgálati időszakban elsősorban a rendes érték - amelyről megállapították, hogy nagy valószínűséggel stabil marad - volt lényegesen alacsonyabb az exportárnál, vagyis a piac hullámzó jellegéből adódó rendes változásoknál, ezért nem valószínű, hogy az exportárak időszakos csökkenése automatikusan dömpinget eredményezne. Végül úgy tekintették, hogy a norvég akvakultúra-ágazat megváltozott helyzete, amely roppant nyereségessé vált, és amelynek részvényei a tőzsdén forognak, valamint a norvég tulajdonú termelés fontos jelenléte a Közösségben a belátható jövőben valószínűtlenné teszi a dömpingtevékenység megismétlődését. A fenti okokból az következik, hogy a dömping megismétlődésének valószínűsége alacsony, és nem indokolja a hatályos dömpingellenes intézkedések további fenntartását.

(103) Következésképpen a jelenlegi időközi felülvizsgálatot be kell fejezni, a Norvégiából származó tenyésztett lazac behozatalára vonatkozó hatályos intézkedéseket pedig hatályon kívül kell helyezni.

E. KÜLÖNLEGES FIGYELEMMEL KÍSÉRÉS

(104) Mint fentebb ki lett fejtve, a piaci körülmények - azaz a kereslet és a kínálat - várhatóan stabilak maradnak a belátható jövőben, és ezért szemlátomást nincs valószínűsége a dömping megismétlődésének. Az összes megvizsgált mutató valóban azt mutatja, hogy ésszerűen az várható el, hogy a Közösségbe irányuló exportvolumenek nem növekszenek jelentősen, az exportárak pedig a dömpingszint fölött maradjanak.

(105) Mindazonáltal a piaci körülmények bizonyos kiszámíthatatlansága miatt, amely jórészt a termék jellegének (romlandó áru) köszönhető, helyesnek tekinthető a piac szoros figyelemmel kísérése, és amennyiben elegendő nyilvánvaló (prima facie) bizonyíték merül fel, a helyzet felülvizsgálata. Ebben az esetben mérlegelni fogják egy hivatalból történő vizsgálat megindítását, amennyiben szükségesnek bizonyul.

(106) A figyelemmel kísérésnek időben korlátozottnak kell lennie, addig kell tartania, ameddig a 85/2006/EK rendelettel kivetett végleges intézkedések tartottak volna, vagyis 2011. január 21-ig.

F. NYILVÁNOSSÁGRA HOZATAL

(107) Az érdekelt feleket tájékoztatták azokról az alapvető tényekről és megfontolásokról, amelyek alapján úgy tervezték, hogy a jelenlegi felülvizsgálatot megszüntetik, és az érintett termék behozatalára kivetett, meglévő dömpingellenes vámot hatályon kívül helyezik. Minden félnek lehetősége volt észrevételeket tenni. Indokolt esetben és amennyiben azokat bizonyítékokkal támasztották alá, észrevételeiket figyelembe vették,

ELFOGADTA EZT A RENDELETET:

Egyetlen cikk

Megszűnik a jelenleg az ex 0302 12 00, ex 0303 11 00, ex 0303 19 00, ex 0303 22 00, ex 0304 19 13 és ex 0304 29 13 KN-kódok alá sorolt, Norvégiából származó tenyésztett (nem vadon élő) lazac - filézve, frissen, hűtve vagy fagyasztva is - behozatalára vonatkozó dömpingellenes intézkedések időközi felülvizsgálata, amely a 384/96/EK rendelet 11. cikke (3) bekezdésének értelmében indult.

Hatályát veszti a 85/2006/EK rendelettel a fent említett behozatalra kivetett végleges dömpingellenes vám.

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2008. július 17-én.

a Tanács részéről

az elnök

E. WOERTH

(1) HL L 56., 1996.3.6., 1. o. A legutóbb a 2117/2005/EK rendelettel (HL L 340., 2005.12.23., 17. o.) módosított rendelet.

(2) HL L 15., 2006.1.20., 1. o.

(3) HL C 88., 2007.4.21., 26. o.

(4) A Kontali Analyse AS statisztikai szolgáltató, jórészt az akvakultúra- és a halászati ágazatban tevékenykedik (www.kontali.no).

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 32008R0685 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:32008R0685&locale=hu