32009D0610[1]

2009/610/EK: A Bizottság határozata ( 2008. július 2. ) a Görögország által a Hellenic Shipyards AE vállalat javára nyújtott C 16/04 (ex NN 29/04, CP 71/02 és CP 133/05) támogatásról (az értesítés a C(2008) 3118. számú dokumentummal történt)

A BIZOTTSÁG HATÁROZATA

(2008. július 2.)

a Görögország által a Hellenic Shipyards AE vállalat javára nyújtott C 16/04 (ex NN 29/04, CP 71/02 és CP 133/05) támogatásról

(az értesítés a C(2008) 3118. számú dokumentummal történt)

(Csak a görög nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

(2009/610/EK)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre és különösen annak 88. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután felhívta az érdekelt feleket, hogy a fenti cikkek alapján nyújtsák be észrevételeiket (1) és ezen észrevételek figyelembevételével,

mivel:

1. ELJÁRÁS

(1) 2003. szeptember 9-én kelt levelükben a görög hatóságok kérelmet nyújtottak be a Bizottsághoz a Hellenic Shipyards AE (a továbbiakban: HSY) vállalat szerkezetátalakítással kapcsolatos beruházási tervének módosítása érdekében, amelynek javára a Bizottság az 1997. július 15-én kelt, az N 401/97 ügyben hozott határozatában (2) (a továbbiakban: N 401/97 határozat) hagyott jóvá támogatást. A 2002. novemberi módosított terv szerint a HSY a görög hatóságok által jóváhagyott kérelmet nyújtott be arra vonatkozóan, hogy a beruházási terv megvalósítását 2004. június 30-ig befejezi. Továbbá a módosított terv szerint a Bizottság által 1997-ben jóváhagyott támogatást még nem fizették ki a HSY-nak.

(2) 2003. október 31-én kelt levelükben a görög hatóságok magyarázatként közölték, hogy a módosított tervet "tájékoztatásul" küldték meg a Bizottságnak, és azt nem értesítésnek szánták.

(3) 2003. november 18-án kelt levelében a Bizottság felkérte a görög hatóságokat annak tisztázására, hogy szándékoznak-e támogatást odaítélni vagy kifizetni a HSY-nak a módosított beruházási terv céljaira. Ugyanebben a levelében a Bizottság emlékeztette a görög hatóságokat arra, hogy ebben az esetben - az EK-Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok megállapításáról szóló, 1999. március 22-i 659/1999/EK tanácsi rendelettel (3) (a továbbiakban: 659/1999/EK tanácsi rendelet) összhangban - a támogatásról értesítést kellett volna küldeni a Bizottságnak, és nem lett volna szabad sort keríteni a megvalósítására, amíg a Bizottság végleges döntést nem hoz az ügyben.

(4) 2004. január 16-án kelt levelükben a görög hatóságok kijelentették, hogy az általuk nyújtani kívánt támogatás egy már "létező támogatás", amely megfelel a Bizottság 1997-ben elfogadott jóváhagyó határozatában megfogalmazott feltételeknek, és azt is kijelentették, hogy jogi illetékességgel rendelkeznek a szerkezetátalakítási terv módosításainak jóváhagyására, beleértve a megvalósítás ütemtervének meghosszabbítását is.

(5) 2004. február 20-án kelt levelében a Bizottság kételyeit fejezte ki a görög hatóságoknak a fenti nyilatkozatok érvényességét illetően.

(6) 2004. február 27-én kelt levelükben a görög hatóságok kijelentették, hogy a HSY-nak addig az időpontig nem nyújtottak támogatást.

(7) C(2004) 1359. számú, 2004. április 20-án kelt határozatával (4) (a továbbiakban: eljárást indító határozat) a Bizottság megindította a Szerződés 88. cikkének (2) bekezdésében meghatározott eljárást a részben az N 401/97 határozattal jóváhagyott beruházási támogatásból finanszírozott beruházási terven végrehajtott módosításokkal kapcsolatban. Az eljárást indító határozat azt is megemlíti, hogy az állami tulajdonú Hellén Iparfejlesztési Bank (a továbbiakban: ETVA) különböző hiteleket és garanciákat nyújtott a HSY-nak, valamint azt, hogy a görög hatóságok elmulasztottak benyújtani éves jelentéseket.

(8) Miután észrevételei benyújtásához határidő-meghosszabbítást kért és kapott, 2004. október 20-án kelt levelében Görögország észrevételeket nyújtott be az eljárást indító határozattal kapcsolatban.

(9) A Bizottságnak az eljárást megindító határozatát az Európai Unió Hivatalos Lapjában (5) tették közzé. Ennek keretében a Bizottság felkérte az érdekelt feleket, hogy nyújtsák be észrevételeiket az intézkedésekkel kapcsolatban.

(10) Miután észrevételei benyújtásához határidő-meghosszabbítást kért és kapott, 2004. október 18-án kelt levelében a HSY észrevételeket nyújtott be az eljárást indító határozattal kapcsolatban. Ezek az észrevételek azonosak azokkal, amelyeket Görögország nyújtott be 2004. október 20-án. Az Elefsisi Hajógyár, a HSY görög versenytársa, 2004. szeptember 10-én kelt levelében nyújtott be észrevételeket. E megjegyzéseket a 2004. december 16-án és 2004. december 23-án kelt levelekben küldték meg Görögországnak. Görögország a 2005. január 20-án, illetve 2005. január 26-án küldött leveleiben válaszolt rájuk. 2005. március 29-én kelt levelében a Bizottság kiegészítő észrevételeket küldött az Elefsisi Hajógyár részéről Görögországnak, amelyekre Görögország a 2005. május 23-án kelt levelében válaszolt.

(11) A Bizottság 2002-től folyamatosan kapott panaszleveleket az Elefsisi Hajógyártól, amely azt állította, hogy a HSY különböző jogosulatlan és összeegyeztethetetlen támogatási intézkedéseknek volt a kedvezményezettje, és visszaélésszerűen használta fel a Bizottság által jóváhagyott támogatásokat. E levelek 2002. május 23-án, 2002. május 28-án, 2002. augusztus 14-én, 2003. április 24-én, 2004. február 3-án, 2004. március 4-én, 2004. június 30-án, 2005. április 8-án, 2005. április 27-én, 2005. május 24-én, 2005. június 10-én, 2005. július 15-én, 2005. július 28-án, 2005. szeptember 13-án, 2005. szeptember 16-án, 2005. október 21-én, 2005. december 12-én, 2005. december 23-án, 2006. január 6-án, 2006. január 10-én, 2006. január 12-én, 2006. január 18-án, 2006. január 23-án, 2006. február 3-án, 2006. február 9-én, 2006. március 23-án, 2006. március 28-án, 2006. április 6-án, 2006. április 20-án, 2006. május 24-én és 2006. június 2-án keltek. A Bizottság 2002. június 27-én, 2004. július 22-én és 2005. augusztus 12-én küldött levelet a panasztevőnek.

(12) A panaszokat CP 71/02 és CP 133/05 ügyszámon iktatták.

(13) A Bizottság 2003. január 30-án, 2004. július 30-án, 2005. május 2-án, 2005. május 24-én, 2006. március 24-én, 2006. május 24-én és 2006. május 29-én kelt leveleiben kért felvilágosítást Görögországtól. Görögország 2003. március 31-én, 2004. október 21-én, 2004. december 17-én, 2005. június 20-án, 2006. április 25-én, 2006. május 30-án és 2006. június 1-jén küldött leveleiben válaszolt.

(14) A Bizottság 2006. március 22-én találkozott a görög hatóságokkal, és erre a találkozóra a görög hatóságokat elkísérték a HSY és a Piraeus Bank képviselői is, akik kiegészítő iratokat nyújtottak be a Bizottsághoz. A Bizottság a panasztevővel 2003. január 10-én, 2005. január 14-én, 2005. március 10-én, 2005. május 20-án, 2005. október 19-én, 2005. november 8-án és 2006. március 23-án, a Thyssen Krupp Marine Systems AG-vel (a továbbiakban: TKMS) pedig 2006. március 21-én találkozott.

(15) 2006. július 4-én kelt, C(2006) 2983. számú határozatával (6) (a továbbiakban: az eljárást kiterjesztő határozat) a Bizottság kiterjesztette a Szerződés 88. cikkének (2) bekezdésében előírt eljárást annak érdekében, hogy az különféle kiegészítő intézkedéseket is magába foglaljon a HSY javára. Az eljárás kiterjesztéséről szóló határozatban az a következtetés is megfogalmazódik, hogy különféle be nem jelentett intézkedések vagy a Szerződés 296. cikkének hatálya alá tartoznak, vagy nem tekintendők támogatásnak a Szerződés 87. cikkének (1) bekezdése értelmében.

(16) Az eljárás kiterjesztése a C 16/04 ügyben nem érintette a HSY-val kapcsolatos egyéb fennálló vagy jövőbeli állami támogatási eljárást, különös tekintettel a C 40/02 eljárásra.

(17) Miután a válaszadáshoz határidő-hosszabbítást kért és kapott, Görögország 2006. október 5-én kelt levelében válaszolt az eljárást kiterjesztő határozatra.

(18) A Bizottságnak az eljárást kiterjesztő határozatát az Európai Unió Hivatalos Lapjában (7) tették közzé. Ennek keretében a Bizottság felkérte az érdekelt feleket, hogy nyújtsák be észrevételeiket az intézkedésekkel kapcsolatban.

(19) A Bizottsághoz az alábbi érdekelt felek nyújtottak be észrevételeket: a HSY 2006. október 30-án kelt levelében nyújtott be észrevételeket; a Greek Naval Shipyard Holding (a továbbiakban: GNSH) és a TKMS közösen nyújtották be észrevételeiket 2006. október 30-án kelt levelükben; a Piraeus Bank 2006. október 27-én kelt levelében, valamint - a Bizottsággal 2007. november 15-én lezajlott találkozó után - 2006. december 27-én kelt levelében nyújtott be észrevételeket. Miután a válaszadáshoz határidő-hosszabbítást kért és kapott, az Elefsisi Hajógyár 2006. november 17-én kelt levelében nyújtott be észrevételeket.

(20) 2007. február 22-én kelt levelében a Bizottság továbbította az említett észrevételeket Görögországnak, amely 2007. március 7-én és 2007. március 19-én kelt leveleiben fűzött hozzájuk észrevételeket. 2007. április 27-én kelt levelében a Bizottság megküldte Görögországnak a harmadik felek észrevételeivel kapcsolatos azon kiegészítéseket, amelyeket nem csatolt február 22-én kelt leveléhez. 2007. április 27-én kelt levelében a Bizottság kérdéseket is intézett Görögországhoz, amelyekre Görögország a 2007. június 29-én kelt levelében válaszolt. 2007. augusztus 23-án kelt levelében a Bizottság kérdéseket intézett a HSY-hez, amely 2007. október 9-én válaszolt. 2007. november 13-án kelt levelében a Bizottság további információkat kért Görögországtól, és továbbította a HSY által 2007. október 9-én benyújtott válaszokat. Görögország 2007. december 4-én és 2007. december 14-én kelt leveleiben válaszolt. A Bizottság 2007. október 16-án és 2008. január 21-én találkozott a görög hatóságokkal. 2008. február 12-én a Bizottság további kérdéseket intézett Görögországhoz, amely 2008. március 3-án kelt levelében válaszolt rájuk.

(21) 2007. május 8-án találkozóra került sor a Bizottság és a TKMS/GNSH, illetve a HSY ügyvédje között. A TKMS/GNSH 2007. június 21-én kelt levelében nyújtotta be további észrevételeit. A Bizottság a levelet 2007. szeptember 11-én továbbította Görögországnak. Görögország 2007. október 11-én kelt levelében nyújtott be észrevételeket. A Bizottság és az említett személyek között 2008. január 9-én lezajlott újabb találkozó után a TKMS/GNSH kiegészítő észrevételeket nyújtott be 2008. január 18-án kelt levelében, amelyeket 2008. február 12-én kelt levélben továbbítottak a görög hatóságoknak.

(22) A Bizottság 2007. március 15-én és 2007. augusztus 7-én találkozott az Elefsisi Hajógyár képviselőivel. Az utóbbi találkozó után az Elefsisi Hajógyár 2007. november 8-án kelt levelében kiegészítő észrevételeket nyújtott be, amelyeket 2008. január 17-én kelt levélben továbbítottak a görög hatóságoknak. Görögország 2008. február 15-én kelt levelében nyújtott be hozzájuk észrevételeket.

(23) A Piraeus Bank 2007. október 22-én kelt levelében nyújtott be kiegészítő észrevételeket, amelyeket 2007. november 13-án kelt levélben továbbítottak Görögországnak. 2008. február 12-én a Piraeus Bank újabb találkozót kért a Bizottságtól. A találkozóra 2008. március 5-én került sor.

(24) A 659/1999/EK rendelet 6. cikke szerint az érintett tagállamnak és az egyéb érdekelt feleknek egy hónap határidő áll rendelkezésükre, hogy benyújtsák észrevételeiket, és "kellően indokolt esetekben a Bizottság meghosszabbíthatja az előírt határidőt". A szóban forgó esetben a felek e határidő lejárta után is folytatták az észrevételek benyújtását (és a találkozók kezdeményezését a Bizottsággal). Eleinte a Bizottság továbbította Görögországnak az egy hónapos határidő lejárta után benyújtott észrevételeket, jelezve ezzel Görögország felé, hogy hozzájárult a határidő lejártával történő észrevételezéshez. A Bizottság helyt adott az érdekelt felek találkozók iránti kérelmének, és amikor e találkozók során valamely érdekelt fél engedélyt kért arra, hogy a találkozón érintett kérdésekhez kiegészítő észrevételeket nyújtson be, a Bizottság hozzájárult ehhez. Mindazonáltal a Bizottság soha nem jelezte az érdekelt feleknek, hogy hajlandó lesz figyelembe venni az egy hónapos határidő lejárta után benyújtott észrevételeket. Soha nem jelezte az érdekelt feleknek, hogy határozatlan ideig folytathatják az észrevételek benyújtását vagy hogy majd értesíti őket, hogy mikortól nem fogad el észrevételeket.

(25) A Bizottság úgy véli, hogy az előre meghatározott határidő egy hónapon túli meghosszabbítása indokolt volt a szóban forgó esetben, mivel az eljárást kiterjesztő határozat nagyszámú intézkedést ölel fel. Ezenfelül a szóban forgó intézkedések közül többnek az értékelése bonyolult jogi elemzést és olyan tényállások tisztázását teszi szükségessé, amelyek fennállása óta akár egy évtized is eltelt.

(26) Mindezek ellenére egyes érdekelt felek még az eljárást kiterjesztő határozat közzétételétől számított egy év eltelte után is folyamatosan nyújtottak be további észrevételeket a Bizottsághoz. Ha a Bizottság nem döntött volna úgy, hogy figyelmen kívül hagyja az adott időpont után benyújtott észrevételeket, az észrevételek folyamatos benyújtása lehetetlenné tette volna, hogy ésszerű időn belül végleges döntésre jusson (8). Ezenfelül a felek bizonyos esetekben új tények feltárása nélkül fűztek újbóli észrevételeket olyan kérdésekhez, amelyekkel kapcsolatban korábban már benyújtottak észrevételeket. Ez pedig nem lehet célja az észrevételek benyújtására szabott határidő meghosszabbításának.

(27) A Bizottság ezért úgy döntött, hogy a 2008. március 5. (a Bizottság 2008. február 12-én kelt levelére Görögország által küldött, 2008. március 3-i keltű négyoldalas válaszlevél Bizottság általi kézhezvételének időpontja) után kapott észrevételeket úgy tekinti, mint amelyek az észrevételek benyújtására szabott határidő lejárta után érkeztek. Ilyenek az Elefsisi Hajógyár 2008. március 7-én, 2008. április 24-én és 2008. június 2-án benyújtott észrevételei (9), valamint a GNSH/TKMS által 2008. április 2-án benyújtott észrevételek. Ebből következően ezeket az észrevételeket nem küldték meg Görögországnak észrevételezés céljából, és nem vették figyelembe ebben a határozatban.

2. A BIZOTTSÁG ÉS A TANÁCS KORÁBBI HATÁROZATAI

(28) A HSY a Földközi-tenger keleti térségének egyik legnagyobb hajógyára. A hajógyár Skaramangasban található, Athéntől nyugatra, Attikában. A HSY-t 1939-ben a Görög Haditengerészet alapította, és 1957-ben a Niarchos cégcsoport vásárolta meg. Az a hosszan tartó válság, amely az első olajválság után sújtotta a hajózási ágazatot, kedvezőtlen hatást gyakorolt a HSY termelési szintjére. 1985 áprilisában a helyzet olyan súlyos volt, hogy a társaság beszüntette tevékenységét, és felszámolás alá került. 1985 szeptemberében az állami tulajdonú ETVA vásárolta meg a társaságot. A megvétel után a társaság újrakezdte tevékenységét. E tevékenység azonban nem érte el az üzem méretei és a dolgozók nagy száma alapján indokolt szintet (10).

(29) 1990-ben a Tanács Görögország javára külön rendelkezést iktatott be a hajógyártásnak nyújtott támogatásról szóló, 1990. december 21-i 90/684/EGK tanácsi irányelvbe (a továbbiakban: 90/684/EGK irányelv) (11), amely lehetővé tette a szerkezetátalakítást szolgáló működési támogatás nyújtását különféle hajógyárak privatizációjának keretében.

(30) Pénzügyi kötelezettségei és felhalmozott vesztesége miatt 1992-ben a HSY felszámolás alá került. 1993 novemberében, a HSY eladására irányuló két sikertelen kísérlet után, a felszámolási eljárást visszavonták. Mivel a görög kormány kötelezettséget vállalt arra, hogy 1993. március 31-ig privatizálja az állami kézben lévő hajógyárait, a Bizottság 1992. december 23-án (12) adósságleírást hagyott jóvá a HSY javára. A görög kormány nem tartotta be az 1993. márciusi határidőt, és 1994. március 10-én a Bizottság eljárást indított (ügyszám: C 10/94) a jóváhagyott támogatás visszaélésszerű felhasználása miatt (13). 1995. július 26-án a Bizottság úgy döntött (14), hogy a HSY-nak nyújtott támogatás tekintetében elutasító határozattal zárja le az eljárást. Azonban a görög kormány kérelmére, amely arra hivatkozott, hogy küszöbön áll a hajógyár eladása, a Bizottság úgy döntött, hogy felfüggeszti a határozatról szóló bejelentést. A görög hatóságok végül tájékoztatták a Bizottságot, hogy a HSY részvényeinek 49 %-át eladták a munkavállalóknak, és Görögország kihasználta az alkalmat, hogy nemzetvédelmi okokból - a 90/684/EGK irányelv 10. cikke (3) bekezdésének megfelelően - megtartsa a részvények többségét. 1995. október 31-én a Bizottság visszavonta a HSY-val kapcsolatos végső elutasító határozatot (15). Eközben az adósság mértéke folyamatosan növekedett, és a szerkezetátalakításra nem került sor. A Bizottság ezért 1997. január 8-án kiterjesztette a C 10/94 ügyben indított eljárást (16). Ezután látott napvilágot a szerkezetátalakítás alatt álló bizonyos hajógyáraknak nyújtandó támogatásról rendelkező, 1997. június 2-i 1013/97/EK tanácsi rendelet (17) (a továbbiakban: 1013/97/EK rendelet), amely kitért a HSY-ra.

(31) 1997. július 15-én a Bizottság két külön határozatban hagyott jóvá támogatást a HSY részére:

- az első határozatban (18) (a továbbiakban: C 10/94 határozat) a Bizottság lezárta a C 10/94 ügyben indított eljárást 54,5 milliárd drachma (160 millió EUR) összeg adósságleírást hagyva jóvá az 1013/97/EK rendelet alapján,

- a görög hatóságok 1997. június 20-i értesítését követően elfogadott N 401/97 határozatában a Bizottság 7,8 milliárd drachma (22,9 millió EUR) juttatást hagyott jóvá egy, a hajógyár szerkezetátalakítását célzó, 15,6 milliárd drachma (45,9 millió EUR) értékű beruházási tervhez.

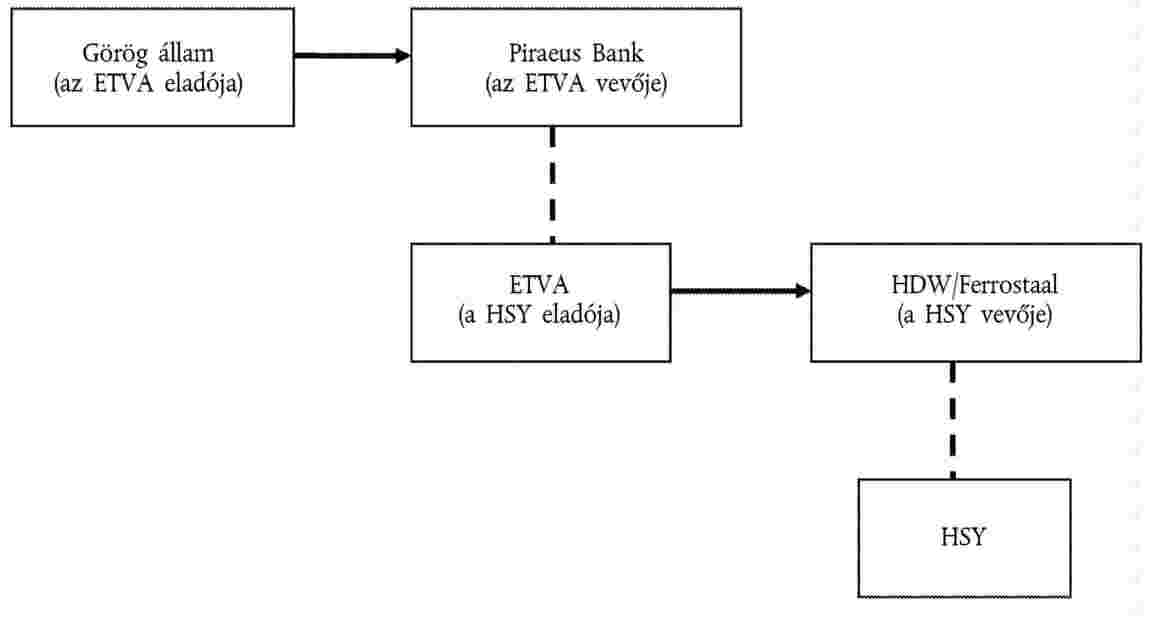

(32) 2001-ben a kormány úgy döntött, hogy teljes egészében privatizálja a HSY-t. A görög kormány nyílt ajánlattételi eljárást hirdetett, amelyhez eljárási dokumentációt állított össze. 2002. május 31-én az ETVA és a HSY dolgozói eladták a birtokukban lévő HSY-részvényeket a HDW és a Ferrostaal által létrehozott konzorciumnak (19) (a továbbiakban: HDW/Ferrostaal). Ez a konzorcium alapította a HSY-ban való részesedésének kezelésére a GNSH-t. A HDW és a Ferrostaal egyenlő részesedéssel bírtak a GNSH-ban. A ThyssenKrupp 2005 januárjában vásárolta ki a HDW-t (20) és 2005 novemberében szerezte meg a Ferrostaalnak a GNSH-ban birtokolt részvényeit (21). Így tehát 2005 végétől a ThyssenKrupp teljes körű tulajdonjogot és ellenőrzést gyakorol a HSY felett. A GNSH és a HSY a TKMS-ben kapott helyet, amely a ThyssenKrupp tengeri vízi járművek rendszereire és különleges kereskedelmi hajókra szakosodott részlege.

(33) 2001 augusztusában, a HSY eladásával kapcsolatos ajánlattételi eljárás időszakában hozta a görög állam a 2941/2001. számú törvényt, amely a HSY eladását megkönnyítő intézkedéseket tartalmaz. Először is a törvény ösztönzőket kínál a vállalat dolgozóinak az önkéntes kilépésre. Másodszor, a görög állam átvállalja egy részét a HSY-t terhelő, nyugdíjazással kapcsolatos egyszeri kiadásoknak. Harmadszor, a törvény lehetőséget nyújt a HSY-nak arra, hogy különféle adómentes tartalékokat használjon fel, amennyiben azokat az előző évek veszteségeinek ellentételezésére fordítja. Negyedszer, a törvény rendelkezést tartalmaz azon munkavállalók kárpótlására, akik a HSY részvényesei voltak a társaság privatizációja előtt. Eszerint a görög állam visszafizetné a dolgozóknak azokat az összegeket, amelyeket az előző évi tőkeemelések kapcsán fektettek a HSY-ba. 2002. június 5-én a Bizottság egy két részből álló határozatot fogadott el (a továbbiakban: N 513/01 határozat) (22) a 2941/2001. számú törvényben foglalt egyes intézkedésekkel kapcsolatban, amelyet Görögország 2001-ben jelentett be (N 513/01 értesítés). A Bizottság úgy döntött, hogy 29,5 millió EUR üzembezárási támogatást hagy jóvá a HSY javára, és megindítja (C 40/02 ügyszámon) az EK-Szerződés 88. cikkének (2) bekezdésében foglalt hivatalos vizsgálati eljárást az alábbiak tárgyában: (1) a HSY dolgozóinak nyugdíjazásával kapcsolatos egyszeri kiadások egy részének kifizetése a görög állam részéről; (2) egyes, mérleg szerinti tartalékok átsorolása a törvényben előírt 10 % adó megfizetése nélkül. A 2004. október 20-án elfogadott végső határozat (23) (a továbbiakban: C 40/02 határozat) megállapította, hogy e két intézkedés összeegyeztethetetlen állami támogatás, amelyet be kell hajtani.

3. HORIZONTÁLIS KÉRDÉSEK VIZSGÁLATA

(34) Ez a határozat tizenhat intézkedést érint. Mielőtt ezeket egyenként megvizsgálná, a Bizottságnak tisztáznia kell bizonyos alapvető kérdéseket egyes intézkedések értékelésével kapcsolatban.

3.1.

1. horizontális kérdés: Fizetőképesség és tőkepiaci hozzáférés 1997 és 2002 között

(35) Az e határozattal érintett intézkedések többségének értékeléséhez elengedhetetlenül fontos annak megállapítása, hogy milyen volt a HSY gazdasági és finanszírozási helyzete 1997 és 2002 között, és mennyire volt megalapozott az az elvárás, hogy visszaállítható a vállalat hosszú távú életképessége. Emellett azt is meg kell állapítani, hogy ilyen körülmények között egy piacgazdasági befektető hajlandó lett volna-e olyan hiteleket és garanciákat nyújtani a HSY-nak, mint amilyeneket az állam és az állami tulajdonú bank, az ETVA nyújtott neki. Az utóbbi volt az egyetlen pénzintézet, amely ebben az időszakban finanszírozást nyújtott a HSY-nak.

(36) A Bizottság az 1997-es helyzet elemzésével kezdi, és ezt követően tér rá a 2002-ig terjedő fejleményekre.

3.1.1. Az 1997-es helyzet

(37) Mielőtt az elemzésre rátérnénk, érdemes ellenőrizni, hogy nyilvánított-e véleményt a Bizottság e kérdésről korábbi határozataiban. Először is a Bizottság emlékeztet arra, hogy 1997. július 15-én elfogadott N 401/97 és C 10/94 határozataiban nem vonta kétségbe a Görögország által benyújtott üzleti terv érvényességét. Ebből következően a Bizottság hallgatólagosan elismerte, hogy megvalósítása esetén a terv képes lenne helyreállítani a HSY életképességét. Másodszor, az N 401/97 határozat leíró része rámutat arra, hogy a szerkezetátalakítási terv egy részét a hajógyár finanszírozná 4,67 milliárd drachma összegű bankhitelből, amelyet piaci feltételek mellett, állami garanciavállalás nélkül venne fel. Azáltal, hogy nem vonta kétségbe e finanszírozás megvalósíthatóságát, a Bizottság elismerte, hogy a vállalat hozzáférhet a hitelpiachoz, legalábbis a kérdéses összeg erejéig. Ha a Bizottság úgy vélte volna, hogy a hajógyár nem képes legalább 4,67 milliárd drachma hitel felvételére, ki kellett volna jelentenie, hogy a szerkezetátalakítási terve megvalósíthatatlan, és nem engedélyezhette volna a magas összegű szerkezetátalakítási támogatásokat (beleértve a beruházási támogatásokat is). Ebből következően a Bizottságnak ebben a határozatban nincsen alapja kétségbe vonni e két régebbi értékelést.

(38) Anélkül, hogy ezeket kétségbe vonná, a Bizottság emlékeztet arra, hogy mennyire ingatag volt a vállalat helyzete 1996-1997-ben.

(39) Először is az anyagi infrastruktúrával kapcsolatban az N 401/97 határozat megemlíti, hogy a hajógyár felszereltsége elavult és korszerűtlen, valamint hogy a gyár építése óta ez az első beruházási terv (24). A C 10/94 határozat azt is megemlíti, hogy az infrastruktúra ily módon történő korszerűsítése feltétlenül szükséges a vállalat versenyképességének és életképességének helyreállításához. Ebből következik, hogy az életképesség visszaállítása a beruházási terv mielőbbi megvalósításától függ.

(40) Másodszor, a HSY üzleti tevékenységével és megrendeléseinek volumenével kapcsolatban maguk a görög hatóságok is elismerik, hogy "a beruházási terv benyújtásának idején a társaság nem rendelkezett aláírt hajóépítési szerződésekkel, a hajógyár tevékenységét a jövő iránti nagyfokú bizonytalanság jellemezte, világos üzleti stratégia és beruházások nélkül. Az egyedüli komoly tevékenység a haditengerészet számára készített MEKO típusú fregattok befejezési munkálatai voltak" (25). Tekintettel arra, hogy nem voltak hajóépítési megrendelések, és a hajógyárnak az elkövetkező évek életképességének biztosításához megfelelő szintű hajóépítési tevékenységre volt szüksége, a Bizottság úgy véli, hogy az életképesség visszaállítása nyereséges katonai és polgári célú hajóépítési szerződések mielőbbi aláírásától (megkötésétől) függött.

(41) Harmadszor, a HSY pénzügyi helyzetével kapcsolatban az 1. táblázat tartalmazza az alapvető számviteli adatokat. A társaság 1997-es fizetőképességét illetően látható, hogy jelentős összegű saját tőkével rendelkezett (26). Ez a kedvező helyzet azonban kizárólag azoknak a nagyarányú adósságleírásoknak volt köszönhető, amelyeket az állam hajtott végre 1996-ban. Akkor az állam 54,52 milliárd drachma (160 millió EUR) polgári célú tevékenységgel kapcsolatos adósságot írt le - az adósságleírást a C 10/94 határozatban hagyták jóvá -, valamint 46,35 milliárd drachma (136 millió EUR) katonai célú tevékenységgel kapcsolatos adósságot. Az 1996. december 31-i, látszólag egészséges mérleg némileg kozmetikázott volt, és semmiképpen sem szolgált bizonyítékul arra, hogy a hajógyár visszanyerte versenyképességét, és hogy sikerült orvosolni az utóbbi húsz év nehézségeinek okát. A szerkezetátalakítási terv teljes körű megvalósítása nélkül a hajógyár valószínűleg olyan veszteségeket könyvelt volna el, amelyek rövid idő alatt felemésztették volna saját forrásait (a saját tőkét). Szem előtt kell tartani, hogy a megelőző tizenkét éves időszak alatt a HSY kétszer került felszámolás alá. Összefoglalva megállapítható, hogy a pozitív saját tőke nem lett volna elégséges ahhoz, hogy egy bankot meggyőzzön arról, hogy rendes kamatra hitelezzen tőkét a HSY-nak, azaz olyan kamatra, amelyre egészséges vállalkozásoknak szokott tőkét nyújtani.

1. táblázat

A HSY forgalma, nyeresége és saját tőkéje számokban 1997 és 2005 között

| (Millió EUR) | |||||||||

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 (27) | 2004 | 2005 | |

| Részvénytőke | 86 | 91 | 92 | 95 | 65 | 106 | 106 | 121 | 121 |

| Saját tőke | 82 | 88 | 54 | 17 | –4 | –78 | –83 | – 111 | – 182 |

| Forgalom | 74 | 83 | 30 | 59 | 55 | 89 | 112 | 130 | 198 |

| Nyereség | 7 | 1 | –36 | –42 | –21 | – 115 | –1 | –45 | –71 |

(42) Összefoglalva megállapítható, hogy a Bizottság megítélése szerint a hajógyár 1997-ben továbbra is nehéz helyzetben volt, és még nem volt versenyképes. Mindazonáltal lehetségesnek látszott életképességének helyreállítása, ha a beruházási tervet teljeskörűen és idejekorán végrehajtanák, és ha a hajógyár mielőbb nyereséges hajóépítési szerződéseket köthetne. Tekintettel arra, hogy az életképesség helyreállítása e két bizonytalan kimenetelű eseménytől függött, 1997-ben és a rákövetkező években a hitelnyújtás a HSY-nak "különleges kockázatot" jelentett. Egy magánbank hajlandó lett volna hitelt vagy garanciát nyújtani a HSY-nak, de olyan áron, amely tükrözi a számottevő kockázati szintet. "Különleges kockázatot" jelentő helyzetben a Bizottság közleménye a referencia-kamatláb és a leszámítolási kamatláb megállapításának módjáról (28) megemlíti, hogy az állami támogatás meglétének és mértékének megállapításához a görögországi referencia-kamatláb szolgál alapul (azaz ATHIBOR plusz 300 bázispont 2000. december 31-ig és az ötéves euro bankközi kamatláb plusz 75 bázispont 2001. január 1-jétől), legalább 400 bázisponttal megnövelve (azaz ATHIBOR plusz legalább 700 bázispont 2000. december 31-ig és az ötéves euro bankközi kamatláb plusz legalább 475 bázispont 2001. január 1-jétől). Hitelgaranciák esetében a Bizottság ugyanilyen módszerrel értékeli ki a támogatás meglétét, összehasonlítva a garantált hitel összköltségét (azaz a bank részéről a HSY-nak felszámított kamatlábat plusz a HSY által a kezesnek fizetett garanciadíjat) azzal a költséggel, amely akkor hárulna a HSY-ra, ha a piacról venné fel a kölcsönt (azaz a görögországi referencia-kamatláb plusz legalább 400 bázispont).

3.1.2. Az 1997 óta bekövetkezett fejlemények

(43) Amint alább kifejtésre kerül, a Bizottság nem zárhatja ki annak lehetőségét, hogy 1999. június 30-ig a HSY-nak még módjában állt piaci hitelt felvennie az előző részben meghatározott kamatlábbal (29).

(44) A HSY-nak 1997-ben és 1998-ban sikerült kisebb nettó nyereséget elkönyvelnie (30). Ugyanakkor azonban ebben a két évben egyetlen - katonai vagy polgári célú - hajóépítési szerződést sem kötött (31), holott ez elengedhetetlenül fontos lett volna a megfelelő termelési szint biztosításához a rákövetkező években, valamint a veszteségek elkerüléséhez. A hajógyár által kötött első hajóépítési szerződés a Strintzis Lines által megrendelt két komphajóra vonatkozott, és csupán 1999 elején került sor az aláírására (32). Emellett kezdettől fogva tudni lehetett, hogy a vételár az önköltséget sem fedezte, és ezért a szerződés veszteséget idéz elő (33). 1999 júliusában a Görög Haditengerészet három tengeralattjáró építésével bízta meg a HSY-t és a HDW-t. A három tengeralattjáró építési ütemezése csaknem egy évtizedet foglalt magában, és a szerződés összértéke mintegy 350 milliárd drachma (1 milliárd EUR) volt, amelynek csaknem háromnegyede a HDW részesedése, amely a tervek szerint a gépi berendezéseket, a nyomástartó szerelvényeket és az érzékeny elektronikus berendezéseket szállítaná. Emellett az első tengeralattjáró a tervek szerint a HDW kieli hajógyárában készülne (34). Következésképp ez a szerződés nem biztosít a HSY számára nagy volumenű termelést és bevételt az első években (35).

(45) Tekintettel arra, hogy nem sikerült nagy volumenű és nyereségesnek ígérkező rendelésállományt biztosítani 1997-ben, 1998-ban és 1999 első hónapjaiban, a hajógyár helyzetének elemzése alapján a vezetőségnek és bármely befektetőnek legkésőbb 1999 első hónapjaiban fel kellett ismernie, hogy a hajógyár termelése 1999-ben és 2000-ben nem fogja elérni a fenntartásához szükséges szintet, és ezekben az években olyan nagy veszteséget fog elkönyvelni, hogy saját tőkéje jelentéktelen összegre zsugorodik (36). Ilyen körülmények között többé már nem lehetne a vállalat életképességének helyreállítására számítani (37). Kiegészítő érvként a Bizottság megjegyzi, hogy a beruházási terv megvalósításáról a görög hatóságok által készített első jelentés szerint 1999. június 30-án a tervnek csupán egy kis része realizálódott. Ebből következően az üzleti kudarcokon túlmenően az üzem korszerűsítése is késlekedett (38). A Bizottság végül arra is rámutat, hogy az előre látható nehézségek konfliktust idéztek elő a hajógyár független vezetése (a Brown & Root szakembergárdája, amely 1996 szeptemberében kapta kinevezését) és a munkavállalók/részvényesek között. A vezetőség amellett foglalt állást, hogy tovább kell csökkenteni a dolgozói állományt a termelés alacsony szintje miatt. A szakszervezetek vezetői szembeszegültek a reformelképzeléssel, és sikerült elérniük a vállalatot vezető csoport menesztését (39). Ez az eset, amely vezetési vákuumot idézett elő és érzékeltette, hogy milyen nehézségekkel jár a megfelelő szintű reformok megvalósítása a hajógyárban, ugyancsak elbátortalanított volna egy piacgazdasági befektetőt attól, hogy tőkét hitelezzen a HSY-nak.

(46) A fentiekből a Bizottság azt a következtetést vonja le, hogy 1999. június 30. után nem volt ésszerű esély a vállalat életképességének helyreállítására. A Bizottság tehát úgy ítéli meg, hogy attól az időponttól kezdve a hajógyárnak egy bank sem lett volna hajlandó - még magas kamatra sem - tőkét hitelezni, és egyetlen bank sem lett volna hajlandó - még magas garanciadíjért sem - garanciát nyújtani. Tekintettel arra, hogy a HSY nem kapott volna piaci hiteleket, illetve garanciákat, az 1999. június 30. után kapott hitelek, illetve garanciák automatikusan támogatásnak tekintendők. Amennyiben ezek az intézkedések összeegyeztethetetlennek minősülnek, és továbbra is érvényben maradnak, a garanciákat haladéktalanul meg kell szüntetni, és a hiteleket vissza kell fizetni. Mindazonáltal az 1999. június 30. után nyújtott hiteleknek a hitelszerződésben foglalt szabályos ütemezés és e határozat alapján történő visszafizetése nem elegendő az eredeti állapot helyreállításához, hiszen a visszafizetés időpontjáig a HSY-nak olyan finanszírozás állt a rendelkezésére, amelyhez rendes körülmények között a piacról nem juthatott volna hozzá. Az eredeti állapot helyreállításához ezt az előnyt is vissza kell téríteni, amelynek mértéke csak megközelítőleg számítható ki a kiemelten magas kockázatú hitelek esetében alkalmazott kamatláb alapján. Ebből következően a hitelnek a HSY részére történő folyósításától a HSY által történő visszatérítéséig terjedő időszakra a Bizottságnak azon összeg visszatérítését kell elrendelnie, amely a HSY-nak ténylegesen felszámított kamatláb és egy kiemelten magas kockázatú hitel esetén alkalmazandó elméleti kamatláb különbözete. Ez utóbbi kamatláb megállapításával kapcsolatban a Bizottság rámutat arra, hogy a referencia-kamatláb és a leszámítolási kamatláb megállapításának módjáról szóló bizottsági közlemény szerint a kockázati prémium 400 bázisponttal meghaladhatja a referencia-kamatlábat, "amennyiben egyetlen magánbank sem járul hozzá az adott kölcsön nyújtásához", ami erre az esetre is igaz. Számos határozatában a Bizottság úgy ítélte meg, hogy a referencia-kamatlábat 600 bázisponttal meghaladó prémium az az elégséges minimum, amely egy kiemelt kockázattal járó helyzetben indokolt (40). A Bizottság úgy véli, hogy ez a minimális hitelprémium ebben az esetben is. Az 1999. június 30. után nyújtott állami támogatásokkal kapcsolatban a Bizottság ugyanezt a megközelítést alkalmazza: a garantált hitel folyósításától a garanciának a - garanciális szerződésben foglalt ütemezés alapján vagy e határozat nyomán történő - megszüntetéséig terjedő időszakra a Bizottság azon összeg visszatérítését rendeli el, amely egyenlő a garantált hitel költsége (felszámított kamatláb plusz a kifizetett garanciadíj) és a 600 bázisponttal megnövelt görögországi referencia-kamatláb különbözetével.

(47) Azon állításának alátámasztására, miszerint az állam és az ETVA által nyújtott hiteleket és garanciákat azonos feltételek mellett magánbank is nyújthatta volna, a HSY benyújtotta az első Deloitte-jelentést (41). A jelentés 5. részében a Deloitte a HSY fizetőképességét elemzi 1999-ben és a rákövetkező években. Arra a következtetésre jut, hogy "a vállalat adott esetben más, nem kapcsolt (azaz a rendszeres üzleti együttműködésen kívül másmilyen kapcsolatban nem álló) pénzintézettől is felvehetett volna hitelt vagy kaphatott volna bankgaranciát a vizsgált időszakban" (42). A Bizottság megállapítja: a jelentésből nem derül ki, hogyan egyeztethető össze ez a következtetés azzal a ténnyel, hogy kudarcot vallottak a HSY próbálkozásai arra, hogy más pénzintézetektől jusson tőkéhez (43). Emellett a Bizottság rámutat arra, hogy az elemzés számos hibát tartalmaz (44), amelyek jelentős mértékben befolyásolják a végkövetkeztetést.

3.1.3. A vállalatcsoporton belüli kapcsolatok elemzése

(48) Az ebben az eljárásban érintett valamennyi hitelt és garanciát az ETVA vagy az állam nyújtotta. A görög hatóságok arra hivatkoznak, hogy a hitelek és garanciák a vállalatcsoport belső ügyleteinek tekinthetők, hiszen az ETVA és (az ETVA-n keresztül) a görög állam a HSY részvényesei voltak. Ennek kapcsán Görögország két állítást fogalmaz meg:

- Először is azt, hogy természetes dolog az, ha egy anyavállalat kedvező feltételekkel nyújt hitelt a leányvállalatának. Valójában a leányvállalatnak nyújtott előny növeli az anyavállalat által birtokolt részvények értékét. Ezért, még ha a Bizottság úgy véli is, hogy az ETVA és az állam a piacinál alacsonyabb áron nyújtottak hitelt, ez elfogadható lett volna egy hasonló helyzetben levő piacgazdasági befektető számára. Ebből következően a szóban forgó hitelek és garanciák nem minősülnek támogatásnak.

- Másodszor pedig azt, hogy természetes dolog az, ha egy anyavállalat hitelt nyújt a nehéz helyzetben levő leányvállalatának. Valójában az ilyen hitelnyújtás célja az anyavállalat által birtokolt részvények értékének megőrzése. Ezért, még ha a Bizottság úgy véli is, hogy egyetlen magánbank sem nyújtana hitelt egy bizonyos időszakban a HSY-nak a hajógyár rendkívül kedvezőtlen helyzete miatt, az ETVA és az állam által nyújtott hiteleket és garanciákat akkor is elfogadhatónak kell tekinteni egy hasonló körülmények közé került piacgazdasági befektető szemszögéből. Ebből következően a szóban forgó hitelek és garanciák nem minősülnek támogatásnak.

(49) A Bizottság úgy véli, hogy Görögország következtetései nem helytállóak.

(50) Először is a Bizottság felhívja a figyelmet a következő két körülményre. Mindenekelőtt arra, hogy egyetlen piacgazdasági befektető sem hozná magát olyan helyzetbe, mint amilyenbe az ETVA került. Elég, ha például arra gondolunk, hogy 1985-ben, amikor a HSY-t megvásárolta, az ETVA olyan fejlesztési bank volt, amely kormányutasításra cselekedett, hogy elkerülhető legyen egy, a görög gazdaság számára nagy jelentőségű vállalat bezárása (45). A HSY életben tartása érdekében az ETVA 1986-ban tőkejuttatást nyújtott, amelyet a Bizottság támogatásnak minősített (46). 1995-ben az ETVA birtokolta a HSY "51 %-os többségi tulajdonrészét" arra való hivatkozással, hogy ezt "nemzetvédelmi érdekek indokolják" a 90/684/EGK irányelv 10. cikke értelmében. Másodszor, a Bizottság megállapítja, hogy ha figyelembe vesszük az összes intézkedést, amelyet a HSY javára az állam hozott (beleértve az ETVA által hozott intézkedéseket is, tekintettel arra, hogy - mint e határozat későbbi részében bizonyítani fogjuk - ezek az államnak tudhatók be), különös tekintettel a HSY-nak nyújtott többszöri nagy összegű állami támogatásokra a 2002-ig terjedő időszakban, nyilvánvalóvá válik, hogy ebben az időben az állam nem piacgazdasági befektetőként járt el. Folyamatosan biztosította a HSY életben tartásához szükséges nagy összegű pénzügyi támogatást, és ez rendkívül költségesnek bizonyult. Ebből következően - tekintettel arra, hogy az állam (az ETVA-n keresztül) csak azért lépett fel a HSY részvényesének szerepében, mert a HSY tevékenységét mindenáron fenntartani szándékozó állami hatóságként járt el, valamint azért, mert sohasem járt el a HSY részvényeinek birtoklása révén nyereség elérésére törekvő piacgazdasági befektetőként - minden hihetőséget nélkülöz az az állítás, miszerint az ETVA és az állam egy piacgazdasági befektető számára elfogadható módon járt el, hiszen - úgymond - a HSY-nak nyújtott finanszírozásért (hitelekért és garanciákért) felszámított igen alacsony kamatokat (illetve garanciadíjakat) ellensúlyozta a HSY részvényeinek értéknövekedése. Tekintettel arra, hogy az állam (az ETVA-t is ideértve) soha nem járt el nyereség elérésére törekvő befektetőként, hanem épp ellenkezőleg, belement abba, hogy magas ráfordítással tartsa életben a HSY-t, Görögországnak és a HSY-nak illett volna állításukat részletes elemzéssel alátámasztaniuk, bebizonyítva, hogy a HSY részvényeseiként az állam és az ETVA joggal számíthat olyan tőkenyereségre (azaz a társaság részvényeinek értéknövekedésére), amely meghaladja a "bevételkiesést" (azaz a túlságosan alacsony kamatlábat, illetve a túlságosan alacsony garanciadíjat). Mivel ilyen elemzés benyújtására nem került sor, és a HSY és Görögország ezt a kétséges és feltevésszerű állítást bizonyító anyag felvonultatása nélkül tette, a Bizottság további elemzés nélkül elutasítja azt az állítást, hogy az állam (az ETVA-t is ideértve) piacgazdasági befektetőként járt el, mivel a kedvező feltételekkel nyújtott finanszírozás olyan mértékben növelte meg a HSY részvényeinek értékét, hogy az értéknövekedés ellensúlyozni tudta a "bevételkiesést".

(51) Másodszor, még ha a fenti okfejtés elutasításra talál is, és sor kerül a vállalatcsoporton belüli kapcsolatok különféle vetületeinek elemzésére (mint amilyen a HSY részvényeinek lehetséges értéknövekedése), számtalan bizonyíték szól amellett, hogy az ETVA által tett lépések nem lennének elfogadhatók egy olyan piacgazdasági befektető számára, aki a HSY részvényeinek 51 %-át birtokolja.

(52) 1995 végén a HSY részvényeinek 49 %-át a dolgozókra ruházták át. A dolgozók által a részvények megvásárlásáért fizetett árról abban az időpontban döntöttek. Ennélfogva a rákövetkező években, amikor az ETVA és az állam alacsonyabb áron nyújtottak finanszírozást a HSY-nak, mint amilyet egy (nem kapcsolt) magánbank számított volna fel, a HSY megtakarításból (alacsonyabb kamatlábak) származó értéknövekedésének 49 %-a a HSY többi részvényesének hajtott hasznot. Csupán az ETVA és az állam részéről a HSY-nak biztosított előny (csökkentett kamatlábak és garanciadíjak felszámítása a társaságnak) 51 %-át kapták vissza a HSY értéknövekedésének formájában. Egyetlen piacgazdasági befektető sem lett volna hajlandó ilyen ajándékot adni a HSY többi részvényesének. Annak érdekében, hogy ne veszítsen pénzt a többi részvényes javára, a piacgazdasági befektető a (nem kapcsolt) magánbankok által számított kamatlábnak megfelelő kamatlábat alkalmazott volna. Ebből következően a görög hatóságok első állítása megalapozatlan.

(53) Az 1999. június 30-át követő időszakra, amely alatt az igen magas csődkockázat miatt egyetlen magánbank sem nyújtott volna finanszírozást a HSY-nak, ugyanez az okfejtés alkalmazandó. Egy ésszerűen eljáró befektető, aki egy társaság részvényeinek mindössze 51 %-át birtokolja, arra kérte volna legalább a többi részvényest, hogy a HSY-ban birtokolt részvényhányaduk arányában nyújtsanak finanszírozást. Ha a többi részvényes nem rendelkezett volna a finanszírozáshoz szükséges eszközökkel, az ésszerűen eljáró befektető a HSY-nak nyújtandó finanszírozás fejében legalább nagyobb tulajdonhányadot alkudott volna ki a vállalatban. Az, hogy a HSY-nak a többi részvényes részéről történő társfinanszírozás vagy ellenszolgáltatások nélkül nyújtottak finanszírozási tőkét, olyan volt, mintha valaki azért tenné ki nagy kockázatnak a pénzét, hogy mentse valamilyen más személy részvényeinek értékét. Hasonló körülmények között egyetlen piacgazdasági befektető sem lett volna hajlandó ilyen ajándékot adni a HSY többi részvényesének (47). Ebből következően Görögország második állítását el kell utasítani.

3.2.

2. horizontális kérdés: az ETVA által tanúsított magatartás államnak tulajdoníthatósága

(54) Az ebben a határozatban elemzett tizenhat támogatás egy részét nem közvetlenül az állam nyújtotta, hanem az állami tulajdonú ETVA. Tekintettel arra, hogy Görögország, a HSY és a TKMS/GNSH elutasítják azt, hogy e támogatások az államnak tulajdoníthatók, az Elefsisi Hajógyár és a Piraeus Bank viszont emellett száll síkra, a kérdés elemzése megkerülhetetlen.

(55) A szóban forgó támogatásokat 1996 és 2002 között nyújtotta az ETVA. Az ítélkezési gyakorlat szerint a támogatások csak akkor minősülnek a Szerződés 87. cikkének (1) bekezdése értelmében vett állami támogatásnak, ha az állam ellenőrzést gyakorolhatott az ETVA felett, és a hatóságok "valamilyen módon szerepet vállaltak az intézkedések meghozatalában (48).

(56) Az ETVA, amelynek teljes neve Hellén Iparfejlesztési Bank Rt., 1964-ben jött létre három szervezet (az Iparfejlesztési Szervezet, a Gazdaságfejlesztést Finanszírozó Szervezet és az Idegenforgalmi Hitelszervezet) összeolvadásával. Az 1369/1973. sz. törvény alapján alakult át részvénytársasággá. Ebből következően 1973-tól állami tulajdonú bankként működik. Görögország állítása szerint (49)"az ETVA mint fejlesztési bank alapszabály szerinti fő tevékenysége az ország fejlődésének elősegítése a görög gazdaság termelő tevékenységének (idegenforgalom, ipari termelés stb.) finanszírozásával". Az ETVA volt Görögország egyetlen fejlesztési bankja. Ennélfogva döntő szerepet vállalt az ország gazdasági és regionális fejlődésében vállalatok finanszírozása, az ország regionális infrastruktúrájának fejlesztése, kockázati tőke nyújtása és a görög gazdaság számára stratégiai jelentőségű vállalkozásokban való részvétel révén. 1995-ben, a szóban forgó tevékenységekkel összefüggő pénzügyi nehézségek nyomán a bank újratőkésítése, szerkezetátalakítása és korszerűsítése a görög kormány első számú prioritása lett. E célok megvalósítására egy ötéves program keretében került sor a 2359/95. sz. törvény alapján. Egy, a kormány részéről nyújtott, 427 milliárd drachma összegű tőkejuttatáson kívül a szerkezetátalakítás célja stratégiai irányváltás, a szervezeti struktúra átalakítása és a mai versenyfeltételeknek megfelelő üzleti eljárások kialakítása volt. Ebből következően "fejlesztési banki jellegén túlmenően az ETVA - különösen 1997-től - kereskedelmi banki szolgáltatásokat is kifejlesztett" (50).

(57) 1999-ben az ETVA részvényeit 100 %-ban birtokoló állam úgy döntött, hogy a bankot bevezeti az Athéni Tőzsdére, és részvénytőkéjének 24 %-át felkínálja megvételre a hazai magánbefektetőknek. Az állam úgy döntött, hogy tovább lép: privatizálja a bankot és részesedését 50 % alá csökkenti. Pályázatot írtak ki, amelyből a Piraeus Bank került ki győztesen. 2002. március 20-án az ETVA részvényállományának 57,7 %-át képviselő részvények kerültek a Piraeus Bank tulajdonába (51).

(58) Az ETVA felett gyakorolt állami ellenőrzés lehetőségét illetően a Bizottság rámutat arra, hogy 1999 végéig az ETVA teljes egészében a görög állam tulajdonában volt. Az állam fenntartotta többségi tulajdonát egészen 2002. március 20-ig, amikor a részvények többsége a Piraeus Bank tulajdonába került. Ebből következően az állam legalább 2002. március 20-ig ellenőrzést gyakorolhatott az ETVA felett. Ez is mutatja, hogy az ETVA által alkalmazott intézkedések állami forrásokat foglaltak magukban.

(59) A különféle támogatási intézkedésekben kimutatható állami szerepvállalással kapcsolatban a Bizottság az alábbi észrevételeket teszi:

- Először is a Bizottság megjegyzi, hogy az ETVA-nak a HSY-ban birtokolt részesedésével kapcsolatban hozott három legfontosabb döntését az ETVA vezetősége nem önállóan hozta: a döntéseket a kormány hozta, és az ETVA hajtotta végre. Valójában, amikor 1985-ben az ETVA megvásárolta a csődbe jutott HSY-t, kormánydöntést hajtott végre (52). Az ETVA csupán végrehajtója volt a kormánydöntésnek, és sürgősen nagy összegű tőkejuttatásban részesítette a HSY-t, amit a Bizottság állami támogatásnak tekintett (53). Ez mutatja, hogy az ETVA és a HSY kapcsolata kezdettől fogva egy, a görög kormány számára foglalkoztatási és tevékenységi szempontból fontos vállalat állami támogatásán alapuló kapcsolat volt. A második fontos döntés az volt, amikor az ETVA értékesítette a HSY dolgozóinak a HSY részvénytőkéjének 49 %-át: e döntésről született a 2367/1995. számú törvény (54). Emellett ez a törvény jelentős szerkezetátalakítási intézkedéseket ír elő a HSY-nak (55) (és jelentős összegű támogatásban részesíti a hajógyárat). A harmadik fontos esemény a HSY privatizálása volt 2001-2002-ben (amikor tehát az ETVA-nak el kellett adnia a HSY-ban birtokolt tulajdonhányada maradékát (51 %) is). Erről a privatizációról az illetékes Tárcaközi Privatizációs Bizottság a 14/3-1-2001. számú határozatában döntött, és a privatizációról szóló 2000/91. számú görög törvény keretében került rá sor. E tényt unos-untalan említik azok a versenypályázati anyagok, amelyeket az érdeklődő befektetőknek/pályázóknak küldött az Alpha Finance, az állam és az eladók (ETVA és a munkavállalók) képviseletében az értékesítés lebonyolítását vállaló bank. A 2001. április 2-i versenypályázat anyagában az is szerepel, hogy az állam választja ki az eladókkal közösen a nyertes pályázót. Ebből következően az ETVA-nak a HSY-ban birtokolt részesedésével kapcsolatos három kulcsfontosságú döntését az állam hozta.

- A fenti három esetben tanúsított közvetlen szerepvállalása mellett az állam rendkívül nagy összegű támogatásokat nyújtott 1995-2002 között. Ekkor 54,52 milliárd drachma (160 millió EUR) polgári célú tevékenységgel kapcsolatos adósságot írt le - az adósságleírást a C 10/94 határozatban hagyták jóvá -, valamint 46,35 milliárd drachma (136 millió EUR) katonai célú tevékenységgel kapcsolatos adósságot. Az N 401/97 határozat szerint az állam 7,8 milliárd drachma (22,9 millió EUR) beruházási támogatást is kívánt nyújtani. 2001-ben, az ajánlattételi eljárás idején, született meg a 2941/2001. számú törvény, amely nagy összegű finanszírozási támogatást írt elő a HSY privatizációjának megkönnyítésére (lásd e határozat (33) preambulumbekezdését). Az N 513/01 határozatban a Bizottság megemlítette, hogy az állam például 118 millió EUR ösztönző kifizetését vállalta annak érdekében, hogy bátorítsa a dolgozók önkéntes kilépését a vállalattól. Többszöri nagy összegű támogatásaival a kormány egyértelművé tette, hogy politikai szempontból kiemelkedő jelentőséget tulajdonít annak, hogy a HSY életben maradjon (56).

- Végül a Bizottság rámutat arra, hogy abban az időszakban az állam stratégiai jelentőségű védelmi megbízást adott a HSY-nak, mint amilyen a tengeralattjárók építése volt. Ebből következően az állam közvetlenül érdekelt volt abban, hogy figyelemmel kísérje a HSY tevékenységét, és biztosítsa a hajógyár működésének folyamatosságát.

(60) Azáltal, hogy meghatározta az ETVA-nak a HSY-ban birtokolt részesedése mértékét, folyamatosan jelentős összegű támogatásokban részesítette a HSY-t, és Görögország biztonsága szempontjából nagy jelentőségű katonai célú megbízásokat adott neki, a görög kormány teljesen egyértelmű jelét adta annak hogy nagy jelentőséget tulajdonít a HSY tevékenységének, és nagy figyelemmel kíséri a hajógyár helyzetét. Ebben az általános összefüggésben a Bizottság úgy véli, hogy az ETVA 2002 márciusában bekövetkezett privatizációjáig nem vonható kétségbe, hogy az ETVA által tanúsított magatartás az államnak tulajdonítható. Azon körülmények között az ETVA vezetősége számára fel sem merülhetett annak lehetősége, hogy a HSY-val szemben olyan hitelpolitikát folytasson, amely nem felel meg a kormány által követett eltökélt támogatási politikának. Így lehetetlen lett volna, hogy az ETVA olyan döntést hozzon, amely pénzügyi nehézségeket okozott volna a HSY-nak. Az ETVA például nem szabhatott volna meg magas (a bankközi kamatlábat jóval meghaladó) kamatlábat a HSY-nak nyújtott hitelek után, ugyanis ez rontotta volna a HSY pénzügyi helyzetét, ami politikailag elfogadhatatlan lett volna a kormány számára. Az ETVA hasonlóképpen nem tagadhatta meg azon kölcsönök nyújtását, amelyeket a HSY igényelt tevékenysége finanszírozásához (57). Másként szólva, az ETVA nem tehetett mást, mint hogy követte a HSY erős és folyamatos támogatásának politikáját, amelyet az állam képviselt. Ennek következtében a Bizottság úgy ítéli meg, hogy az ETVA által a HSY-val szemben alkalmazott összes intézkedés (hitelek, garanciák, tőkejuttatások stb.) automatikusan az államnak voltak tulajdoníthatók, és nincs szükség további bizonyítékokra az állam szerepvállalását illetően abban az időpontban, amikor az ETVA kérdéses intézkedéseit meghozták. A Bizottság ezért úgy véli, hogy az ETVA által alkalmazott különféle intézkedések az államnak tulajdoníthatók.

(61) Kiegészítő szempontként a Bizottság még az alábbi körülményekre hivatkozik, amelyek megerősítik azt, hogy az ETVA által tanúsított magatartás az államnak tulajdonítható.

(62) Először is 1995-ben az ETVA csak a HSY részvényeinek 49 %-át - és nem 100 %-át - értékesítette a vállalat dolgozóinak. "Hogy a részvények 51 %-át megtarthassa - amit az irányelv 10. cikke lehetővé tesz - Görögország a hajóépítő iparhoz fűződő katonai érdekeire hivatkozott." A 90/684/EGK tanácsi irányelv 10. cikkének (3) bekezdése kimondja: "a (2) bekezdésben foglalt, a hajógyárak értékesítésére vonatkozó kötelezettség ellenére a görög kormány fenntarthatja 51 %-os többségét a hajógyárak valamelyikében, amennyiben az ilyen értelmű döntést nemzetvédelmi érdekek indokolják" (58). Ez bizonyítja, hogy az ETVA 51 %-os részesedése a HSY-ban azt a célt szolgálta, hogy az állam számára lehetővé váljon a HSY ellenőrzése Görögország védelmi érdekeinek megőrzése céljából. Nyilvánvaló, hogy ilyen körülmények között az ETVA vezetősége nem tudott üzleti alapú kapcsolatot kiépíteni a HSY-val. A HSY finanszírozásával és ennek feltételeivel kapcsolatos egyetlen döntés sem keresztezhette Görögország védelmi érdekeit. A Bizottság számára nem világos, hogy az ETVA vezetősége hogyan tagadhatta volna meg a HSY finanszírozását, illetve hogyan szabhatott volna magas kamatlábat a mindenkori finanszírozás után. Ha pedig Görögország célja védelmi érdekeinek megőrzése volt, úgy tekinthető, hogy a kormány valójában közvetlen felügyeletet gyakorolt a HSY vezetőségének összes fontos döntése és az ETVA-nak a HSY finanszírozását érintő összes döntése felett.

(63) Másodszor abból, hogy az ETVA fejlesztési bankként játszott szerepét az állam határozta meg, arra lehet következtetni, hogy az ETVA e feladatkörből eredő összes tevékenysége az államnak volt tulajdonítható. Az ítélkezési gyakorlatból következik, hogy egy vállalat által hozott intézkedések tulajdoníthatóságának elemzésében döntő szerephez juthat "tevékenységének természete és e tevékenység folytatása a magánvállalatokkal folyó szokásos verseny feltételei között" (59). Ennek kapcsán a görög hatóságok elismerik, hogy "az ETVA már alapításakor sem működött úgy, mint egy szokványos kereskedelmi bank: sajátos feladatot ellátó fejlesztési hitelintézet volt, és főleg a hosszú távú hitelágazatban fejtette ki tevékenységét, ahol döntő szerepet játszott az ország gazdasági és regionális fejlődésében" (60). Ennek kapcsán a Bizottság emlékeztet arra, hogy az ETVA 1985-ben vásárolta meg a HSY-t. Az ETVA tulajdonszerzése a HSY-ban tehát fejlesztési bankként ellátott feladatköréhez kapcsolódott, és nem kereskedelmi tevékenységéhez, amelyet csak 1997-ben kezdett el. Mivel addig az időpontig az ETVA-nak fejlesztési banki szerepköréből adódóan kellett támogatnia a HSY-t, 1997-ben nem állíthatta le hirtelen a hitelek és garanciák nyújtását, hagyva, hogy csődbe menjen a hajógyár. Ennek kapcsán a Bizottság emlékeztet arra, hogy az 1990-es évek második felében az ETVA a kereskedelmi tevékenységre a fejlesztési banki tevékenység mellett kapott engedélyt, és nem ez utóbbi tevékenység helyett, hiszen ezt is tovább kellett folytatnia.

(64) Harmadszor, az ítélkezési gyakorlat szerint "a vállalkozás jogi személye, a közjog, illetve a szokásos társasági jog hatálya alá tartozása" (61) döntő jelentőséggel bírhat a tulajdoníthatóság bizonyításában. Ebből a szempontból az ETVA - tekintettel arra, hogy állami tulajdonú fejlesztési bankként fő feladata az volt, hogy a görög gazdaság finanszírozásával elősegítse az ország fejlődését - nem tartozott a banki irányelvek hatálya alá (62). Csak az ETVA részvényeinek az Athéni Tőzsdére történő 2000. január 12-i bevezetése nyomán vonták az ETVA-t a kereskedelmi bankokra vonatkozó szokásos felügyeleti szabályok alá.

(65) Negyedszer, a Bizottság rámutat arra, hogy 1996-2002 között az állam különösen nagy figyelemmel kísérte az ETVA tevékenységét. Az állam meghozta a 2359/95. sz. törvényt az ETVA szerkezetátalakítása érdekében, és több százmilliárd drachma tőkejuttatást hajtott végre ennek keretében. 1999-ben úgy döntött, hogy a tőke egy részét bevezeti az Athéni Tőzsdére. Egy évvel később úgy döntött, hogy az ETVA tőkéjének legnagyobb részét privatizálja. Ez a privatizáció 2002-ben zárult le. Ez mutatja, hogy 1996-2002 között az állam erős érdeklődést mutatott az ETVA tevékenysége iránt. A bank által a HSY-nak nyújtott hitelek és garanciák olyan nagy összegűek voltak (63), hogy az ETVA vezetősége az ezek nyújtásáról szóló határozatokat nem hozhatta volna meg egyetlen részvényesének beleegyezése vagy közvetlen utasítása nélkül.

(66) A fenti pontokban a Bizottság bizonyította, hogy az ETVA-nak a Piraeus Bank részére történő 2002. márciusi értékesítését megelőző időszakban az ETVA által alkalmazott összes intézkedésben állami források kerültek felhasználásra, és a bank által a HSY javára alkalmazott intézkedések az államnak tulajdoníthatók. Ebből következően az ETVA által alkalmazott egyes intézkedések egyenkénti értékelése során a Bizottság már nem tér ki e két körülmény bizonyítására.

(67) A két kérdés vizsgálatára a Bizottság csak a K18c intézkedés értékelése kapcsán kerít ismét sort, mivel egyes felek azt állítják, hogy az ETVA ezt az intézkedést 2002 májusában alkalmazta, azaz azután, hogy a Piraeus Bank megvette az ETVA-t.

3.3.

3. horizontális kérdés: a HSY katonai tevékenységét részben finanszírozó támogatási intézkedések

(68) Az eljárást kiterjesztő határozatra adott válaszában Görögország arra hivatkozik, hogy a Bizottság által vizsgált több intézkedés a hajógyár katonai célú tevékenységét támogatta. Görögország ennélfogva azt állítja, hogy a Szerződés 296. cikkének hatálya alá tartoznak, és az állami támogatásokra vonatkozó szabályok alapján nemhogy visszatéríttetni, de még értékelni sem lehet őket.

(69) A Bizottságnak ezért értékelnie kell, hogy egyes intézkedések részben vagy egészben a Szerződés 296. cikkének hatálya alá tartoznak-e.

(70) Az ezen eljárásban érdekelt felek egyike sem vitatja azt a tényt, hogy a HSY egyaránt folytat katonai és polgári célú tevékenységet. Az utóbbi tizenöt évben a hajógyár polgári célú tevékenysége főleg kereskedelmi hajók javításából állt. A HSY emellett vasúti gördülőállományt és kereskedelmi hajók számára hajótesteket gyártott. A HSY katonai célú tevékenysége hajóknak és tengeralattjáróknak a Görög Haditengerészet számára történő gyártásából és javításából állt.

(71) A Bizottság emlékeztet arra, hogy az eljárást kiterjesztő határozat már azonosította azokat az intézkedéseket, amelyek kizárólag a hajógyár katonai tevékenységének támogatását szolgálták. Az eljárást kiterjesztő határozat arra a következtetésre jut, hogy ezek az intézkedések teljes egészében a Szerződés 296. cikkének hatálya alá tartoznak, és nem vonatkoznak rájuk az állami támogatási szabályok. Az eljárást kiterjesztő határozatot nem támadták meg a Bíróság előtt.

(72) Az e határozattal érintett állami támogatások közül egyesek nem adott tevékenységgel kapcsolatosak, azaz nem adott terv finanszírozására nyújtották őket. A Bizottságnak ennélfogva meg kell határoznia, hogy ezek az állami támogatások mennyiben segítették a katonai célú tevékenységeket, illetve mennyiben segítették a polgári célú tevékenységeket. A számszerű mérlegelést bonyolítja az a körülmény, hogy a HSY nem vezetett külön számlákat a katonai célú és a polgári célú tevékenységeiről. Ilyen körülmények között a Bizottság az elemzést a kétféle tevékenység egymáshoz viszonyított nagysága alapján fogja elvégezni. A Bizottság rámutat arra, hogy a HSY-nak nyújtott összes (nem adott tevékenység finanszírozását szolgáló) állami támogatás (finanszírozás, tőkejuttatás stb.) múltbeli veszteségeket (korábbi szerződésekből adódó veszteségeket) fedezett, és egyúttal lehetővé tette a hajógyár számára a jövőbeli tevékenységek finanszírozását. A Bizottság úgy véli, hogy annak meghatározásához, hogy egy állami támogatás mennyiben segítette a polgári célú, illetve a katonai célú tevékenységeket, az elemzést nem szabad arra korlátozni, hogy milyen volt a katonai célú és a polgári célú tevékenységek részaránya (az egyes tevékenységek viszonylagos súlya) abban az évben, amikor az adott támogatást nyújtották, hanem hosszabb időtartamra kell kiszámítani a kétféle tevékenység átlagos részarányát. Egy több évet felölelő átlag felvételét az is indokolttá teszi, hogy a kétféle tevékenység viszonylagos súlya évről évre erősen változik. Valójában egy adott év nem biztos, hogy hitelesen tükrözi a két tevékenységfajta átlagos részarányát közép- és hosszú távon.

(73) A C 40/02 határozattal jogellenesnek és összeegyeztethetetlennek minősített támogatások visszatérítésére irányuló eljárással kapcsolatban Görögország azt állította, hogy a polgári célú tevékenység 25 %-ot és a katonai célú tevékenység 75 %-ot tesz ki a HSY tevékenységén belül. Állításának alátámasztására Görögország adatokat küldött a kétféle tevékenységgel kapcsolatos munkaórákról és üzleti forgalomról (eladási értékről) az 1977-től 2005-ig terjedő időszakról (64). Ezen eljárás keretében Görögország nem vonta kétségbe ezeket az adatokat. Emellett a Bizottság az N 513/01, a Bíróság előtt meg nem támadott határozatban a Bizottság már elfogadta a 25 % polgári/75 % katonai célú tevékenységre vonatkozó részarányokat. A fentiek alapján a Bizottság úgy fogja tekinteni, hogy a polgári célú tevékenység a HSY tevékenységének 25 %-át és a katonai célú tevékenység a vállalat tevékenységének 75 %-át tette ki.

(74) A HSY katonai célú tevékenységével kapcsolatban a Bizottság a korábbi határozatokban mindig elfogadta, hogy az ezekre nyújtott támogatás nem tartozik az állami támogatásokra vonatkozó szabályok hatálya alá (65). A Bizottság ezt az értékelést az eljárás kiterjesztéséről szóló határozat 86-90. cikkében is megismételte. Abból, hogy az e határozattal érintett intézkedéseket ugyanazon időszakban hozták a HSY (az egész HSY) javára, amelyet a fentebb említett korábbi határozatokban vizsgáltak, szükségszerűen következik, hogy az intézkedések azon része, amely a HSY katonai célú tevékenységét támogatta, ugyancsak a Szerződés 296. cikkének hatálya alá esik, és nem vonatkoznak rá az állami támogatási szabályok.

(75) Az egyes intézkedések értékelése során a Bizottság megállapítja, hogy az intézkedés kizárólag a HSY polgári célú tevékenységeivel volt-e kapcsolatos, vagy meghatározott rendeltetés nélkül szánták-e a vállalatnak (66):

- Ha csak polgári célú tevékenységet támogattak vele, a Bizottság megítélése szerint nem alkalmazható rá a Szerződés 296. cikke, és az egész intézkedést a Szerződés 87. cikke alapján lehet értékelni.

- Ha a HSY-t a maga egészében támogatták vele, a Bizottság megítélése szerint - tekintettel arra, hogy a hajógyár tevékenységének 75 %-a volt katonai célú termelés - az állami támogatás 75 %-át fordították katonai célú tevékenység javára, és ez a Szerződés 296. cikkének hatálya alá tartozik. Az állami támogatás fennmaradó 25 %-a az állami támogatásokra vonatkozó szabályok alapján értékelhető.

4. AZ INTÉZKEDÉSEK: ISMERTETÉSÜK, AZ ELJÁRÁS INDÍTÁSÁNAK OKAI, KAPOTT ÉSZREVÉTELEK, ÉRTÉKELÉSÜK ÉS A KÖVETKEZTETÉS

(76) Görögország és harmadik felek észrevételeivel kapcsolatban a Bizottság megjegyzi, hogy azok érvek széles körére terjednek ki. A Bizottsághoz intézett nagyszámú észrevételében az Elefsisi Hajógyár például azt állította, hogy számos oka van annak, hogy az intézkedéseket összeegyeztethetetlen támogatásnak kell tekinteni. A Bizottsághoz több részletben benyújtott észrevételeiben Görögország, a HSY és a TKMS/GNSH azt állította, hogy számos oka van annak, hogy az intézkedéseket a közös piaccal összeegyeztethetőnek kell tekinteni.

(77) A Szerződés 253. cikke értelmében a bizottsági határozatokat indokolással kell ellátni. Ugyanakkor azonban a Bizottság nem köteles a felek által benyújtott érvek mindegyikére válaszolni. Ebből következően ez a határozat csak a felek által érintett nagyobb kérdésekkel foglalkozik kifejezetten. A határozat nem vizsgál egyes, a felek által felvetett okokat, amelyek nyilvánvalóan összeegyeztethetetlenek a tényekkel, ellentmondanak ugyanazon fél más alkalommal benyújtott észrevételeiben közölt érveknek, vagy egyértelműen elutasíthatók az e határozatban foglalt tények és értékelés alapján.

(78) Tekintettel arra, hogy ez a vizsgálat jelentős számú intézkedésre terjed ki, feltétlenül szükség van ezek számozására a könnyebb olvashatóság és a félreértések elkerülése végett. Ennek alapján az eljárást indító határozattal érintett négy intézkedés I1-től I4-ig (I: indító) terjedő számozást kap. Az eljárást kiterjesztő határozattal érintett tizenkét intézkedés megtartja a határozatban kapott számozást, amely elé egy K (kiterjesztő) betű járul.

4.1. Az 1997-ben jóváhagyott beruházási támogatás visszaélésszerű felhasználása (I1 intézkedés)

4.1.1. Az intézkedés ismertetése

(79) Az N 401/97 határozatban a Bizottság 7,8 milliárd drachma (22,9 millió EUR) összegű beruházási támogatást hagyott jóvá, amelyet Görögország 1997. június 20-án jelentett be. A határozatban a támogatást a 90/684/EGK irányelv II. fejezetének ("Szerkezetátalakítási támogatások") 6. cikke ("Beruházási támogatások") alapján értékelték, amelyben ez áll: "A beruházási támogatások [...] csak akkor nyújthatók, [...] ha olyan szerkezetátalakítási tervhez kapcsolódnak, amely nem jár az adott hajógyár termelőkapacitásának növelésével [...]. Ezek a támogatások csak akkor nyújthatók hajójavító üzemeknek, ha olyan szerkezetátalakítási tervhez kapcsolódnak, amely az érintett tagállam teljes hajójavító kapacitásának csökkentését eredményezi." Az N 401/97 határozat szerint üzleti terv készült, amely a termelékenység növelésével és az üzem korszerűsítésével kívánja a hajógyár versenyképességét helyreállítani. A terv első pillére a munkaerő jelentős mértékű átszervezését és csökkentését tűzi ki célul. 1997 végéig a terv a dolgozói létszám 2 000 főre történő csökkentését és rugalmasabb munkafolyamatok bevezetését írja elő. Az N 401/97 határozat szerint a munkaerő csökkentése már nagyrészt megtörtént a határozat elfogadásakor, és ez hozzájárulhat a termelékenység növeléséhez. A szerkezetátalakítási terv második pillére egy beruházási terv, amelynek célja az elavult és korszerűtlen berendezések új, korszerű technikával való felváltása. A határozatban az áll, hogy a terv szerint a hajógyár 2000-re, az üzleti terv megvalósításának végére nyeri vissza életképességét. A beruházási terv összköltsége becslés szerint eléri a 15,62 milliárd drachmát (45,9 millió EUR-t). A határozat leíró része szerint a terv finanszírozása a következőképpen alakul: 7,81 milliárd drachma (22,9 millió EUR) állami támogatásból, 3,13 milliárd drachma (9,2 millió EUR) részvénytőke-emelésből és 4,67 milliárd drachma (13,7 millió EUR) bankhitelből. A tőkeemelést az eredeti tőkerészesedések arányában írta elő a terv, azaz 51 %-ot az ETVA és 49 %-ot a hajógyári dolgozók részéről. A határozat azt is előírta, hogy a bankhitelek felvételére a szokásos piaci feltételek mellett, állami garanciák nélkül kerül sor. Értékelésében a Bizottság megjegyzi, hogy a szerkezetátalakítási terv értelmében a hajóépítési kapacitás nem nő, a javítási kapacitás viszont csökken. A Bizottság azt is megjegyzi, hogy a támogatási intenzitás (50 %) a görögországi regionális támogatások engedélyezett keretein belül marad. A támogatási intenzitást a szerkezetátalakítás mértéke is indokolja.

4.1.2. Az eljárás indításának okai

(80) Az eljárás megindítása előtt a Görögország és a Bizottság között folyt levélváltás ismertetésére e határozat 1. fejezetében ("Eljárás") került sor.

(81) Az eljárást indító határozatban a Bizottság annak a gyanújának adott hangot, hogy az N 401/97 határozattal jóváhagyott beruházási támogatást esetleg visszaélésszerűen használták fel. Először is, a Bizottság megjegyezte, hogy a beruházási tervet csak részben és nagy késedelemmel valósították meg. A görög hatóságok 1999. december 31. után többször meghosszabbították a beruházási terv teljesítési határidejét anélkül, hogy a Bizottsággal egyeztettek volna. Másodszor, noha az N 401/97 határozatban az áll, hogy a beruházási tervet bankhitelekből finanszírozzák a szokásos piaci feltételek mellett, állami garanciák nélkül, a jelek szerint a vállalat állami tulajdonú banktól vett fel hitelt olyan kamatlábbal, amely nem felel meg a piacon érvényes kamatlábnak, és az egyik ilyen hitelre szemlátomást állami garanciát nyújtottak. Harmadszor, a görög hatóságok nem nyújtották be a terv megvalósításával kapcsolatos éves jelentéseket, amelyeket az N 401/97 határozat előírt. Az N 401/97 határozat e három megsértése miatt úgy látszik, hogy a beruházási támogatást visszaélésszerűen használták fel.

4.1.3. Az érdekelt felek észrevételei

(82) Az Elefsisi Hajógyár hangsúlyozza, hogy a késedelem indokául felhozott földrengés 1999 szeptemberében volt, tehát négy hónappal 1999. december 31., a beruházási terv megvalósítási határidejének lejárta előtt. 1999 végén a HSY a beruházási tervnek csak egy kis részét valósította meg. Ez azt mutatja, hogy a HSY már a földrengés előtt is több ízben jelentős késedelembe került a terv megvalósítását illetően, és akkor sem tudta volna idejében teljesíteni a beruházási programot, ha a földrengésre nem kerül sor. Másfelől a HSY privatizációjára, amelyet az egyik késedelem indokául felhoztak, jóval 1999 vége után került sor, és így nem szolgálhat indoklásként arra, hogy a HSY nem tartotta be az N 401/97 határozatot. Végül az Elefsisi Hajógyár azt állítja, hogy a HSY azáltal, hogy államilag garantált hitelt, valamint a szokásos piaci feltételektől eltérő feltételekkel nyújtott hitelt vett fel, megsértette az N 401/97 határozatban rögzített feltételeket. Ebből következően ezt a kiegészítő támogatást, valamint a beruházási támogatást vissza kell téríttetni.

(83) A HSY ugyanazokat az észrevételeket nyújtotta be, mint Görögország: ezek összefoglalása a következő részben található.

4.1.4. Görögország észrevételei

(84) 2004. október 20-án kelt levelükben a görög hatóságok megerősítik azt, hogy eredetileg 1999. december 31-ére tűzték ki a beruházási terv befejezésének határidejét. 1999 decemberében kerítettek sort a terv megvalósításának ellenőrzésére, amely a HSY által 1999. június 30-ig eszközölt ráfordításokra terjedt ki. Megállapították, hogy a ráfordítások 2,7 milliárd drachmát (8,1 millió EUR-t) tettek ki, amely a beruházási terv összes ráfordításának mindössze 17,7 %-a. 2001. június 27-én a görög hatóságok 2001. december 31-ig adtak haladékot a beruházási terv befejezésére, tekintettel arra, hogy az 1999. szeptember 7-i földrengés károkat okozott a hajógyár létesítményeiben, amelyek hátráltatták a beruházási terv megvalósítását. 2001. december 28-án kelt határozatukban a görög hatóságok újabb haladékot adtak 2002. június 30-ig, mivel a 2001 januárjában kezdődött (és végül 2002. május 31-én befejeződött) privatizációs eljárás a beruházási terv befagyasztását tette szükségessé. 2002 májusában, amikor a görög hatóságok másodszor is sort kerítettek a terv ellenőrzésére, megállapították, hogy 2001. december 31-ig a HSY 9,8 milliárd drachma (28,9 millió EUR) ráfordítást használt fel, amely a beruházási terv összes ráfordításának 63 %-a. A 2002. június 14-én kelt határozat 2004. december 31-ig adott újabb haladékot. 2003. július 23-i határozatukban a hatóságok módosítást hagytak jóvá a beruházási tervet illetően. Ezzel kapcsolatban a társaság kérte, hogy töröljenek bizonyos ráfordításokat, amelyeket a második ellenőrzés alkalmával igazoltak. E ráfordítások olyan beruházásokkal kapcsolatos előlegek voltak, amelyek a vállalat döntése alapján nem kerültek be a beruházási tervbe. Ennek következtében a második ellenőrzés során igazolt összes ráfordítás 23,3 millió EUR-ra, azaz a teljes támogatás 50,75 %-ára csökkent. 2004. június 30-án kelt levelében a hajógyár 2004. december 31-ig kért újabb haladékot. A beruházási támogatást mind a mai napig nem fizették ki teljesen a hajógyárnak.

(85) A görög hatóságok azt állítják, hogy amikor a haladékokat adták, jóhiszeműen úgy vélték, hogy a Bizottság jóváhagyó határozata által szabott kereteken belül jártak el, és azt is állítják, hogy már elnyert támogatásról volt szó, amelynél nincs szükség új értesítésre. Úgy vélték, gyakorlatilag elképzelhetetlen, hogy ne legyen lehetőség egy ilyen volumenű és léptékű beruházási terv határidejének meghosszabbítására, különös tekintettel arra, hogy a hajógyárnak nem volt tapasztalata az ilyen jellegű tervek megvalósításában, ahogyan azt a jóváhagyó határozatban maga a Bizottság is elismerte. Azt is állítják, hogy értesítették a Bizottságot a haladékkal kapcsolatban 2002 novemberében. Ami a beruházási terv 2003-ban jóváhagyott módosítását illeti, az nem változtatta meg a jóváhagyott támogatás természetét, lényegét és rendeltetését. Csupán a megváltozott körülményekhez igazította a terv tartalmát: a hajógyár privatizációjához, az előre nem látható jellegű új szerződésekhez (tengeralattjárók), az 1999-es földrengéshez és a műszaki haladáshoz. Emellett a görög hatóságok nem látják, hogy a határidőmeghoszszabbítások mennyiben befolyásolnák a támogatás lényegét és közvetve annak összeegyeztethetőségét. Végezetül pedig azt állítják, hogy a Bizottságnak a beruházási terv összeegyeztethetőségét a nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló közösségi iránymutatás (67) (a továbbiakban: az 1999. évi megmentési és szerkezetátalakítási iránymutatás) 52. pontja alapján kell értékelnie. A szóban forgó esetben a támogatást összeegyeztethetőnek kell minősíteni, tekintettel arra, hogy a felülvizsgált terv az életképesség visszaállításával ésszerű határidőn belül, 2004. június 30. előtt számol. A görög hatóságok legfőképp azt állítják, hogy a késedelemről nem a vállalat tehet, hanem annak oka vis maior (az 1999-es földrengés és a vállalat privatizációja) volt. Végül pedig nem került sor az "először és utoljára" elv megsértésére, mivel a támogatást meglévő szerkezetátalakítási terv adaptációja kapcsán kívánták igénybe venni.

(86) Azzal kapcsolatban, hogy nem nyújtottak be éves jelentéseket a beruházási terv megvalósításáról, Görögország úgy véli, hogy ez a körülmény nem eléggé jelentős ahhoz, hogy akadálya legyen a terv módosításának.

4.1.5. Értékelés

4.1.5.1. A Szerződés 296. cikke

(87) Mielőtt sor kerülne az összeegyeztethetőség értékelésére a Szerződés 87. és 88. cikke alapján, meg kell vizsgálni, hogy alkalmazható-e a Szerződés 296. cikke. Ezzel kapcsolatban a Bizottság a következőket jegyzi meg. Először is, a beruházási tervet Görögország 1997-ben a Szerződés 88. cikkének (3) bekezdésében előírt eljárás szerint jelentette be. Azáltal, hogy a támogatást közölte, Görögország elismerte, hogy a beruházási terv főleg a HSY polgári célú tevékenységével volt kapcsolatos (javítási és hajóépítési munkák), ha ugyanis a terv katonai célú tevékenységgel lett volna kapcsolatos, és nemzetbiztonsági szempontból fontos lett volna, Görögország akkoriban hivatkozhatott volna a Szerződés 296. cikkére, és nem lett volna köteles közölni a beruházási támogatást (68). Emellett Görögország nem vonta kétségbe a jóváhagyó határozatot, amelyben a Bizottság a közölt támogatást az állami támogatásokra vonatkozó szabályok alapján értékelte. Végezetül pedig az eljárást indító határozatra adott válaszában Görögország nem hivatkozott a 296. cikkre. E körülmények elegendők annak megállapítására, hogy a beruházási terv nem érintette Görögország nemzetbiztonsági érdekeit, és a beruházási tervet finanszírozó minden támogatás vizsgálható a Szerződés 87. és 88. cikkének az állami támogatásokra vonatkozó szabályai alapján.

4.1.5.2. A támogatás visszaélésszerű használatának tényállása

(88) Az alábbiakban sorra vesszük az eljárást indító határozatban megfogalmazott három aggályt.

(89) A hitelek piaci feltételek alapján és állami garanciák nélkül történő felvételét előíró feltétel megsértése kapcsán a Bizottság úgy véli, hogy e feltétel megsértése a másodlagos intézkedések összeegyeztethetőségét érinti, és nem a beruházási támogatás összeegyeztethetőségét. Valójában e feltétel célja annak elkerülése, hogy többlettámogatásokat nyújtsanak a beruházási tervhez (azaz, hogy kizárható legyen a támogatáshalmozás, amely az N 401/97 határozatban megállapított támogatási intenzitás túllépéséhez vezet). Mindenesetre, amint e határozat további részében kifejtére kerül, más jogi szempontok alapján a Bizottság úgy ítéli meg, hogy a HSY-nak nyújtott állami garancia nem összeegyeztethető támogatás, és vissza kell téríteni. A hitelek esetében a Bizottság ugyancsak úgy ítéli meg, hogy a támogatási elem visszatérítendő. A támogatási elemek visszatérítése teszi lehetővé az eredeti állapot helyreállítását, és a HSY finanszírozási költsége nem lesz alacsonyabb a piaci költségnél. Ez azt jelenti, hogy ezen összegek visszatérítése révén elérhetővé válik az N 401/97 határozatban szereplő feltételben megfogalmazott cél, azaz további támogatások nyújtása ki lesz zárva annak révén, hogy a HSY a piacinál alacsonyabb költséggel jut finanszírozáshoz. Ennélfogva a Bizottság elutasítja az Elefsisi Hajógyár fentebb említett állítását, miszerint vissza kell téríttetni nemcsak a hitelekben és a garanciában rejlő támogatási elemet, hanem az N 401/97 határozatban jóváhagyott beruházási támogatást is.

(90) Az éves jelentések benyújtásának elmulasztásával kapcsolatban, amelyet az eljárást indító határozat tesz szóvá, a Bizottság úgy véli, hogy az éves jelentések benyújtásának elmulasztása önmagában véve nem minősül a támogatás visszaélésszerű használatának. Valójában ettől nem változnak meg sem a támogatás jellemzői, sem a hatása, és a beruházási program jellemzői sem. Azáltal azonban, hogy Görögország nem küldte meg idejében ezeket az információkat, és így nem tájékoztatta a Bizottságot a késedelmekről azok bekövetkezésének időpontjában, nem tette lehetővé a Bizottság számára, hogy a megfelelő időpontban döntsön ezekről a kérdésekről. Ebből következően a jelentések hiánya azt vonja maga után, hogy Görögországot terheli annak bizonyítása, hogy a Bizottság jóváhagyta volna a beruházási terv megvalósítására szánt idő többszöri meghosszabbítását.

(91) A beruházási terv megvalósításában tapasztalható késedelemmel kapcsolatban, amely a fő aggály volt az eljárást indító határozatban, a Bizottság a következő következtetésre jutott. Az N 401/97 határozatban a Bizottság támogatást hagyott jóvá a "szerkezetátalakítási tervhez kapcsolódó" beruházások támogatására a 90/684/EGK irányelv III. fejezete ("Szerkezetátalakítási támogatások") alapján. Mint a beruházási tervnek az N 401/97 határozatban közölt ismertetése mutatja, a beruházási terv voltaképpen nem csak érintőlegesen kapcsolódott a szerkezetátalakításhoz. Maga is egyike volt a szerkezetátalakítás két pillérének, mivel a megelőző években a hajógyár nem költött beruházásokra, és "az elavult és korszerűtlen berendezéseket új, korszerű technikára" kellett cserélnie. 2004. október 20-án kelt levelük 2.1. pontjában a görög hatóságok megerősítik, hogy a beruházási terv célja a HSY versenyképességének helyreállítása volt a termelékenység javítása és a korszerűsítés révén annak érdekében, hogy országos és nemzetközi szinten versenyképes legyen. Görögország egyébként megerősíti, hogy a cél az elavult és használaton kívüli berendezések korszerű technikán alapuló berendezésekre történő cseréje volt. Így magából az N 401/97 határozatból, valamint Görögország leveleiből is következik, hogy a beruházási terv döntő szerepet játszott a szerkezetátalakítási tervben és a vállalat életképességének helyreállításában (69). Tekintettel arra, hogy "szerkezetátalakítási tervhez kapcsolódott", és döntő jelentősége volt az életképesség visszaállításában, a beruházási terv megvalósítása nyilvánvalóan nem szenvedhetett jelentős késedelmet. Éppen ellenkezőleg: gyorsan kellett megvalósítani, hogy a vállalat életképességét helyre lehessen állítani. Ebből következően a Bizottság egy olyan beruházási terv érdekében hagyott jóvá támogatást, amelyet meghatározott időben kellett megvalósítani, és nem bármilyen, a jövőben megvalósítandó program támogatása volt a célja.