31979L1072[1]

A Tanács nyolcadik irányelve (1979. december 6.) a tagállamok forgalmi adóra vonatkozó jogszabályainak összehangolásáról - a hozzáadottérték-adónak az ország területén nem honos adóalanyok részére történő visszatérítésének szabályai

A TANÁCS NYOLCADIK IRÁNYELVE

(1979. december 6.)

a tagállamok forgalmi adóra vonatkozó jogszabályainak összehangolásáról - a hozzáadottérték-adónak az ország területén nem honos adóalanyok részére történő visszatérítésének szabályai

(79/1072/EGK)

AZ EURÓPAI KÖZÖSSÉGEK TANÁCSA,

tekintettel az Európai Gazdasági Közösséget létrehozó szerződésre,

tekintettel a tagállamok forgalmi adóra vonatkozó jogszabályainak összehangolásáról - közös hozzáadottértékadó-rendszer: egységes adóalap-megállapítás - szóló, 1977. május 17-i, 77/388/EGK tanácsi irányelvre ( 1 ) és különösen annak 17. cikke (4) bekezdésére,

tekintettel a Bizottság javaslatára ( 2 ),

tekintettel az Európai Parlament véleményére ( 3 ),

tekintettel a Gazdasági és Szociális Bizottság véleményére ( 4 ),

mivel a 77/388/EGK irányelv 17. cikkének (4) bekezdése alapján a Tanácsnak olyan közösségi szabályokat kell elfogadnia, amelyek megállapítják az említett cikk (3) bekezdésében említett hozzáadottérték-adónak az ország területén nem honos adóalanyok részére történő visszatérítésének szabályait;

mivel szabályokra van szükség annak biztosítására, hogy egy tagállam területén honos adóalany a termékértékesítések vagy szolgáltatásnyújtások tekintetében neki egy másik tagállamban kiszámlázott adót, vagy azon másik tagállamba való behozatal tekintetében fizetett adót visszaigényelhesse, elkerülve ezzel a kettős adózást;

mivel ki kell küszöbölni a tagállamokban jelenleg érvényes intézkedések közötti eltéréseket, amelyek egyes esetekben a kereskedelem eltérüléséhez és a verseny torzulásához vezetnek;

mivel a közösségi szabályok bevezetése e téren haladást jelent a személyek, az áruk és a szolgáltatások mozgásának tényleges liberalizálása felé, elősegítve ezzel a gazdasági integráció folyamatának befejezését;

mivel az ilyen szabályoknak nem szabad ahhoz vezetniük, hogy az adóalanyok eltérő bánásmódban részesüljenek attól függően, hogy melyik tagállam területén honosak;

mivel az adókijátszás vagy adókikerülés egyes formáit meg kell akadályozni;

mivel a 77/388/EGK irányelv 17. cikkének (4) bekezdése értelmében a Közösség területén kívüli illetőségű adóalanyok esetében a tagállamok a visszatérítést megtagadhatják vagy kiegészítő feltételeket állapíthatnak meg; mivel azonban annak biztosítására is lépéseket kell tenni, hogy az ilyen adóalanyok ne kaphassanak kedvezőbb feltételek alapján visszatérítést, mint amelyeket a Közösségben honos adóalanyok tekintetében rendeltek el;

mivel eredetileg csak az ezen irányelvben szereplő közösségi intézkedéseket kell elfogadni; mivel ezen intézkedések különösen azt rendelik el, hogy a visszatérítési kérelmek tekintetében hozott döntéseket az ilyen kérelmek benyújtását követő hat hónapon belül közölni kell; mivel a visszatérítéseknek ugyanezen idő alatt meg kell történniük; mivel az ezen intézkedések végrehajtására megállapított végső határidőtől számított egy évig az Olasz Köztársaságot fel kell hatalmazni arra, hogy közölje a területén nem honos adóalanyok által benyújtott kérelmek tekintetében illetékes szolgálatai által hozott döntéseket, és kilenc hónap alatt végezze el az erre vonatkozó visszatérítéseket, hogy az Olasz Köztársaság átszervezhesse a jelenleg működő rendszert a közösségi rendszer alkalmazásának céljából;

mivel a Tanácsnak további intézkedéseket kell elfogadnia a közösségi rendszer kiegészítése céljából; mivel ez utóbbi intézkedések hatálybalépéséig a tagállamok az ezen irányelv által nem érintett szolgáltatások és termékvásárlások adóját azon intézkedéseknek megfelelően térítik vissza, amelyeket a 77/388/EGK irányelv 17. cikkének (4) bekezdése alapján fogadnak el,

ELFOGADTA EZT AZ IRÁNYELVET:

1. cikk

Ezen irányelv alkalmazásában "az ország területén nem honos adóalany": a 77/388/EGK irányelv 4. cikkének (1) bekezdésében szereplő olyan személy, aki a 7. cikk (1) bekezdése első albekezdésének első és második mondatában említett időszak alatt azon országban sem gazdasági tevékenységének székhelyével, sem olyan állandó telephellyel nem rendelkezett, ahonnan üzleti tevékenységet végeznek, vagy ilyen székhely vagy állandó telephely hiányában sem állandó lakóhellyel vagy szokásos tartózkodási hellyel nem rendelkezett, és aki ugyanezen idő alatt nem végzett olyan termékértékesítést vagy szolgáltatásnyújtást, amelyet belföldön végzett termékértékesítésnek vagy szolgáltatásnyújtásnak kell tekinteni a következők kivételével:

a) szállítási szolgáltatások és ahhoz járulékosan kapcsolódó szolgáltatások, amelyek a 77/388/EGK irányelv 14. cikke (1) bekezdésének i. pontja, 15. cikke vagy 16. cikke (1) bekezdésének B., C. és D. pontja szerint mentességet élveznek;

b) olyan szolgáltatások nyújtása, ahol adót csak azon személynek kell fizetnie, akinek azt a 77/388/EGK irányelv 21. cikke (1) bekezdésének b) pontja alapján teljesítették.

2. cikk

Valamennyi tagállam az ország területén nem honos, de más tagállamban honos adóalanyoknak az alább meghatározott feltételek szerint visszatéríti a minden olyan szolgáltatás vagy ingóság tekintetében felszámított hozzáadottérték-adót, amelyet az ország területén más adóalanyok értékesítettek részére, vagy amelyet termékeknek az országba történő behozatala tekintetében számítottak fel, amennyiben az ilyen termékeket és szolgáltatásokat a 77/388/EGK irányelv 17. cikke (3) bekezdésének a) és b) pontjában említett ügyletekre, és az 1. cikk b) pontjában említett szolgáltatásokra használják fel.

3. cikk

A visszatérítés feltételeinek való megfelelés érdekében a 2. cikkben említett bármely adóalany, aki olyan termékértékesítést vagy szolgáltatásnyújtást végez, amelyeket az ország területén végzett termékértékesítésnek vagy szolgáltatásnyújtásnak kell tekinteni:

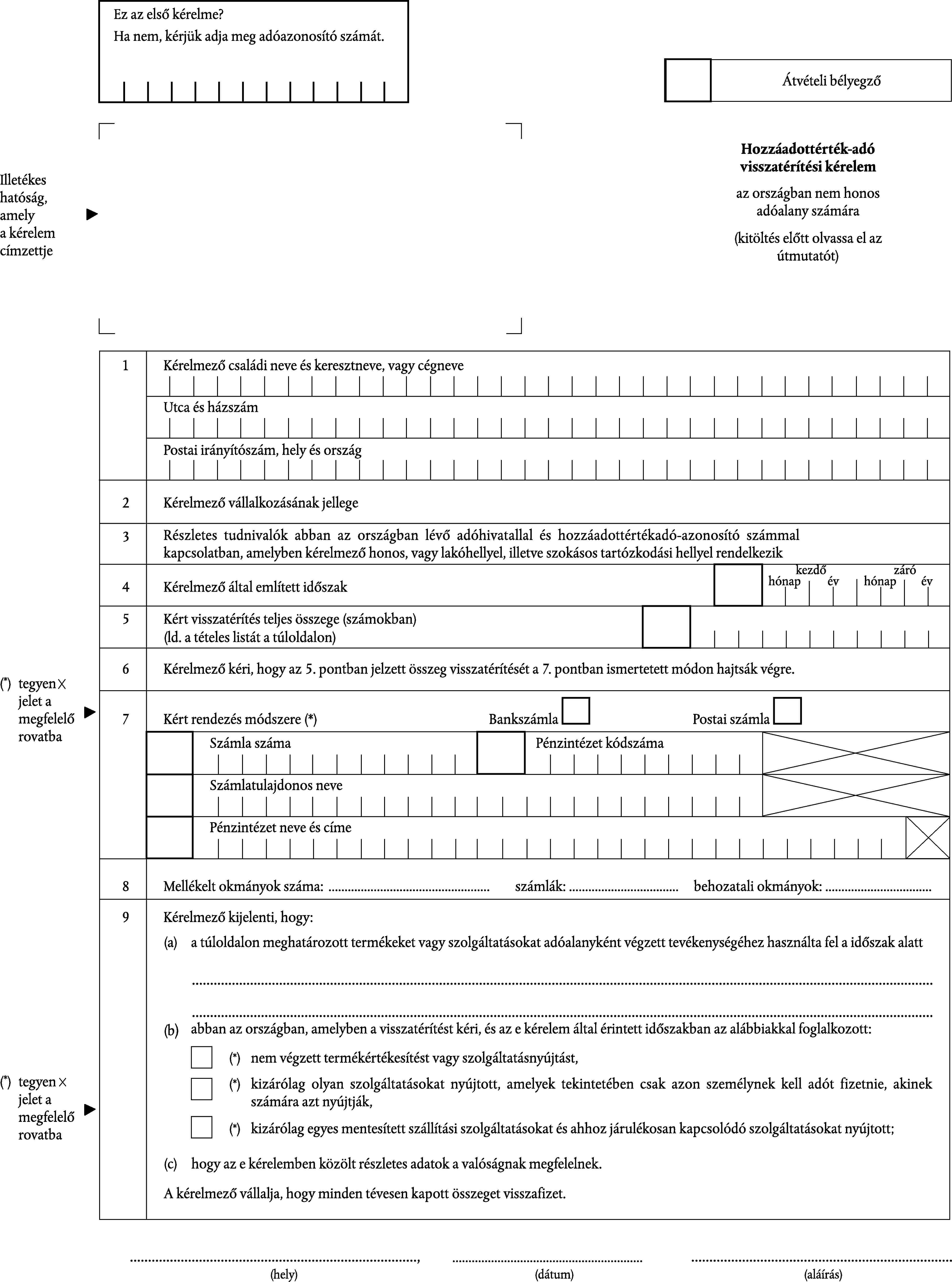

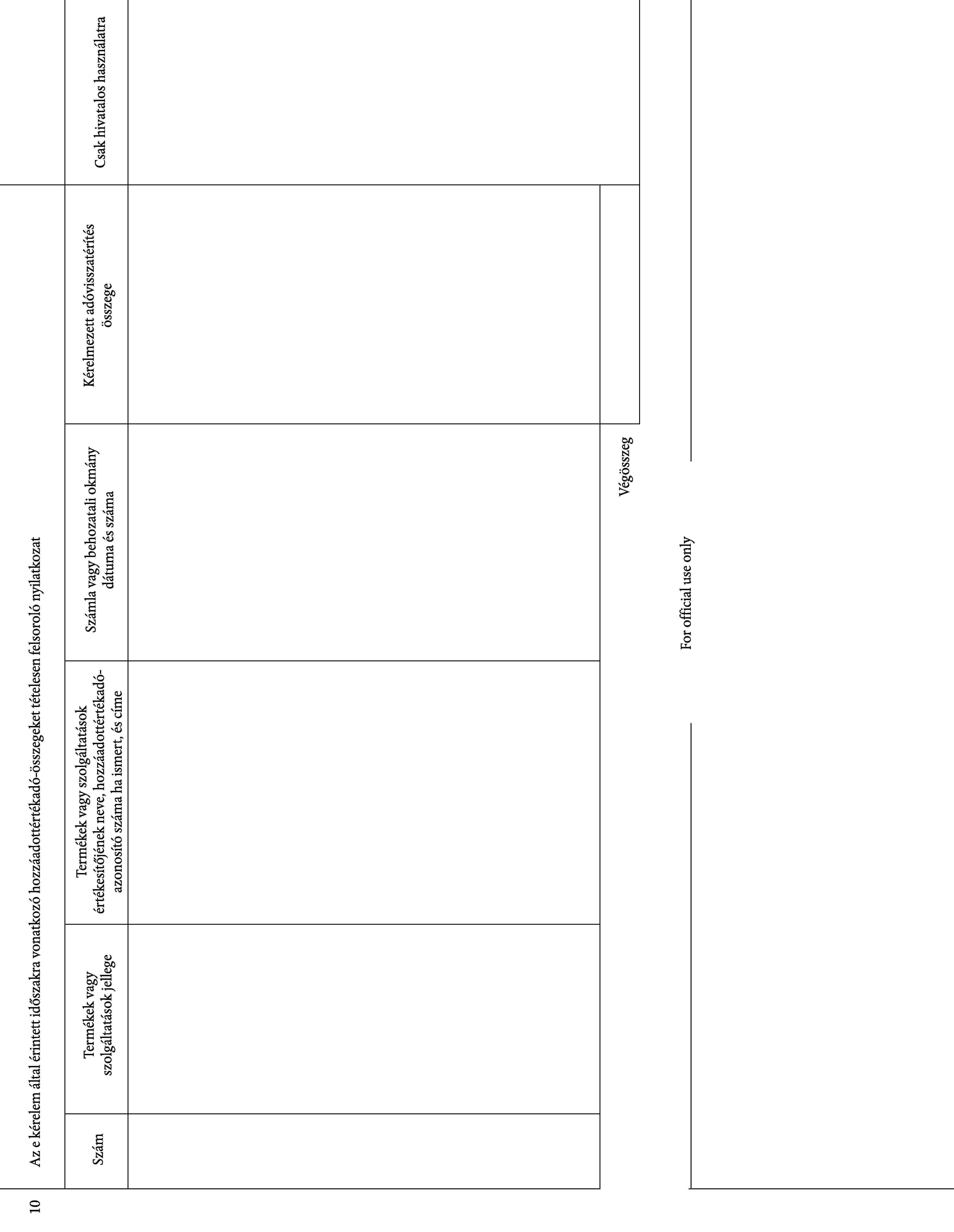

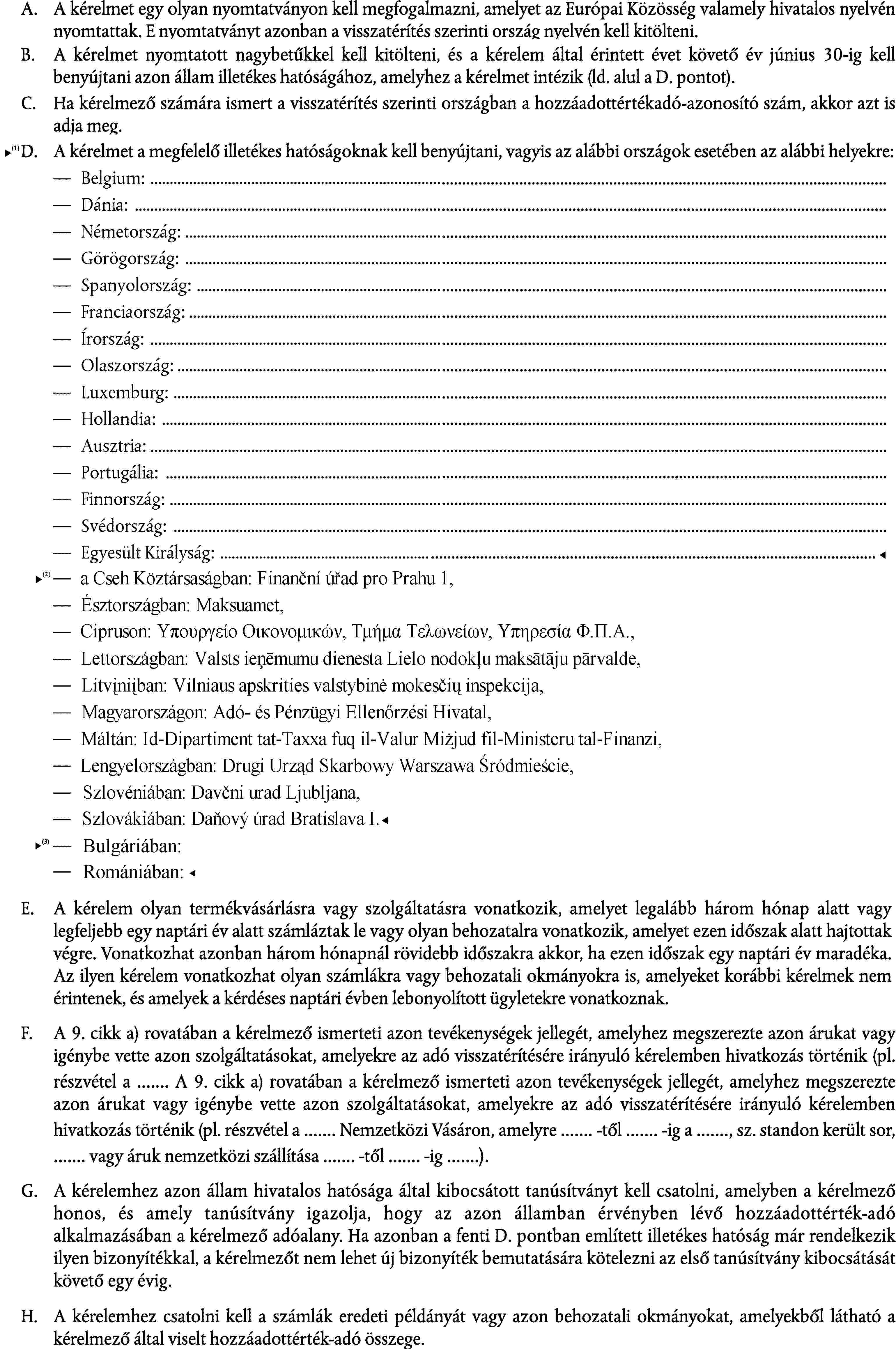

a) benyújt a 9. cikk (1) bekezdésében említett illetékes hatóságnak egy, az A. mellékletben található minta alapján elkészített kérelmet, és hozzácsatolja a számlák eredeti példányát vagy a behozatali okmányokat. A tagállamok olyan magyarázó közlést bocsátanak a kérelmezők rendelkezésére, amely minden esetben tartalmazza a C. mellékletben meghatározott minimum információt;

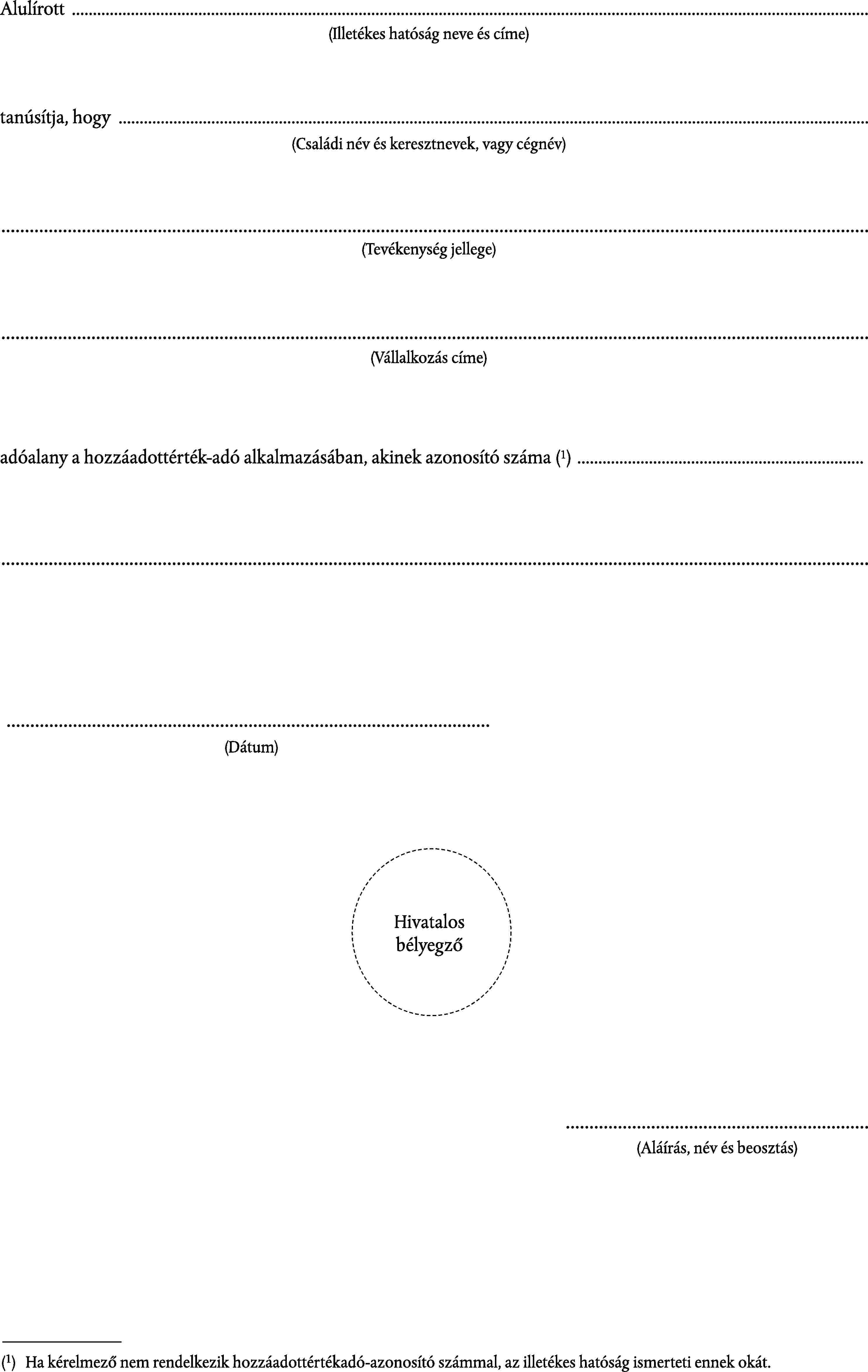

b) bizonyítja azon állam hivatalos hatóságai által kibocsátott tanúsítvány formájában, hogy azon államban, amelyben honos, a hozzáadottérték-adó alkalmazásában ő adóalany. Ha azonban a 9. cikk (1) bekezdésében említett illetékes hatóságnak már birtokában van ilyen bizonyíték, akkor az adóalanynak nem kell újabb bizonyítékot bemutatnia azon állam hivatalos hatóságai által kibocsátott első tanúsítvány kibocsátásának dátumától számított egy évig, amelyben honos. A tagállamok nem bocsátanak ki tanúsíványt olyan adóalany részére, aki a 77/388/EGK irányelv 24. cikkének (2) bekezdése alapján adómentességet élvez;

c) írásos nyilatkozattal igazolja, hogy nem végzett olyan termékértékesítést vagy szolgáltatásnyújtást, amelyeket a 7. cikk (1) bekezdése első albekezdésének első és második mondatában említett időszakban az ország területén végzett termékértékesítésnek vagy szolgáltatásnyújtásnak kell tekinteni;

d) vállalja, hogy minden tévesen beszedett összeget visszafizeti.

4. cikk

A visszatérítés feltételeinek való megfelelés érdekében a 2. cikkben említett adóalany belföldön csak az 1. cikk a) és b) pontjában említett tevékenységet végezheti és ezenkívül semmilyen olyan termékértékesítést vagy szolgáltatásnyújtást nem nyújthat, amely:

a) teljesíti a 3. cikk a), b) és d) pontjában megállapított követelményeket;

b) írásos nyilatkozattal igazolja, hogy a 7. cikk (1) bekezdése első albekezdésének első és második mondatában említett időszak alatt csak az 1. cikk a) és b) pontjában említett szolgáltatásokat teljesítette.

5. cikk

Ezen irányelv alkalmazásában azon termékek és szolgáltatások, amelyek tekintetében vissza lehet igényelni az adót, meg kell felelniük a 77/388/EGK irányelv 17. cikkében szabályozott, a visszatérítés szerinti tagállamban alkalmazott feltételeknek.

Ezen irányelv nem vonatkozik az olyan termékértékesítésekre, amelyek adómentességet élveznek vagy a 77/388/EGK irányelv 15. cikke 2. pontja értelmében ilyen mentességet élvezhetnek.

6. cikk

A tagállamok a 2. cikkben említett adóalanyra nem vethetnek ki a 3. és 4. cikkben említett kötelezettségeken túl semmilyen olyan kötelezettséget, amely eltér azon kötelezettségtől, hogy meghatározott esetekben rendelkezésre kell bocsátani a visszatérítési kérelem indokoltságának megítéléséhez szükséges információt.

7. cikk

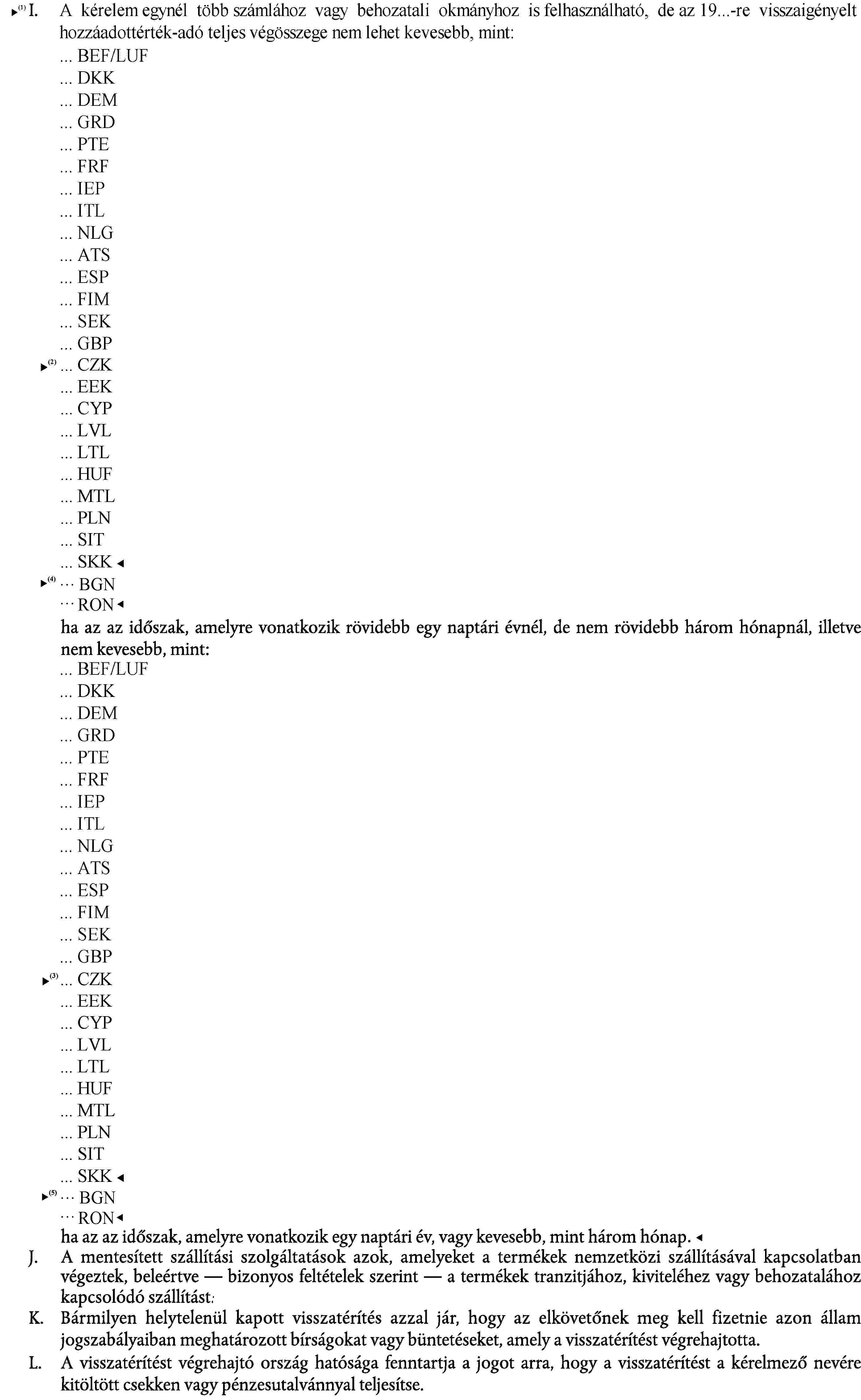

(1) A 3. és 4. cikkben elrendelt visszatérítési kérelem termékek vagy szolgáltatások számlázott vásárlására, vagy olyan szolgáltatásokra vagy olyan behozatalra vonatkozik, amelyekre egy legalább három hónap és legfeljebb egy naptári év hosszúságú időszakban került sor. A kérelmek azonban vonatkozhatnak egy három hónapnál rövidebb időszakra, ha ezen időszak egy naptári év maradéka. Az ilyen kérelmek olyan számlákra vagy behozatali okmányokra is vonatkozhatnak, amelyekkel kapcsolatban még nem nyújtottak be kérelmet, és amelyek olyan ügyletekre vonatkoznak, amelyeket a kérdéses naptári évben fejeztek be. A kérelmeket a 9. cikk első bekezdésében említett illetékes hatósághoz kell benyújtani azon naptári év végétől számított hat hónapon belül, amelyben az adó felszámíthatóvá vált.

Ha a kérelem egy olyan időszakra vonatkozik, amely egy naptári évnél rövidebb, de legalább három hónap hosszú, a kérelmezett összeg nem lehet kisebb, mint 200 európai elszámolási egység nemzeti pénznemben kifejezett értéke; ha a kérelem egy naptári évre vagy egy naptári év maradékára vonatkozik, az összeg nem lehet kisebb, mint 25 európai elszámolási egység nemzeti pénznemben kifejezett értéke.

(2) Az európai elszámolási egység az 1977. december 21-i költségvetési rendeletben ( 5 ) meghatározott egység, amelyet az (1) bekezdés első albekezdésének első és második mondatában említett időszak évében január 1-jén állapítanak meg. A tagállamok ezeket a nemzeti pénznembe való átszámításból származó számokat legfeljebb 10 %-kal felfelé vagy lefelé kerekíthetik.

(3) A 9. cikk első bekezdésében említett illetékes hatóság minden számlát és/vagy behozatali okmányt lepecsétel, hogy ezzel akadályozza meg azok további kérelmezésre való felhasználását, és a számlákat egy hónapon belül visszaküldi.

(4) A visszatérítési kérelemre vonatkozó határozatokat azon naptól számítva hat hónapon belül közlik, amikor a kérelem megvizsgálásához az ezen irányelv értelmében szükséges minden okmánnyal együtt benyújtott kérelmeket benyújtották a (3) bekezdésben említett illetékes hatóságnak. A visszatérítésekre a fent említett időszak vége előtt kerül sor, a kérelmező kérésére vagy a visszatérítést eszközlő tagállamban, vagy azon államban, amelyben a kérelmező honos. Ez utóbbi esetben az átutalás miatt felmerülő bankköltségeket a kérelmező fizeti.

A kérelem elutasításának okait közlik. Az ilyen elutasítás elleni fellebbezést az érintett tagállamban működő illetékes hatóságoknak lehet benyújtani, az ugyanazon államban honos adóalanyok által benyújtott visszatérítési kérelmekre vonatkozó formai és határidő-feltételekkel azonos feltételek szerint.

(5) Abban az esetben, ha egy visszatérítést csalárd vagy bármilyen más szabálytalan módon értek el, a (3) bekezdésben említett illetékes hatóság az érintett tagállamban alkalmazott eljárásnak megfelelően közvetlenül jár el a tévesen fizetett összegek visszaszerzésére és bármilyen kivetett pénzbírság beszedésére, a hozzáadottérték-adó visszaszerzésében nyújtott kölcsönös segítségnyújtásra vonatkozó rendelkezések sérelme nélkül.

Olyan csalárd kérelmek esetében, amelyekre nem lehet pénzbírságot kivetni a nemzeti jogszabályoknak megfelelően, az érintett tagállam a csalárd kérelem benyújtásától számított legfeljebb két éven át elutasíthat az adó alany részére történő minden további visszatérítést. Ha a pénzbírságot kiszabták, de azt nem fizették be, az érintett tagállam az érintett adóalanynak minden további visszatérítést felfüggeszthet mindaddig, amíg azt be nem fizette.

8. cikk

A Közösség területén nem honos adóalany esetén a tagállamok megtagadhatják a visszatérítést, vagy különleges feltételeket állapíthatnak meg.

A Közösség területén honos adóalanyok tekintetében alkalmazott feltételeknél kedvezőbb feltételekkel nem lehet visszatérítést nyújtani.

9. cikk

A tagállamok megfelelő módon közlik, hogy a 3. cikk a) pontjában és a 4. cikk a) pontjában említett kérelmeket melyik illetékes hatóságnak kell benyújtani.

A B. mellékletben foglalt minták szerint kell elkészíteni a 3. cikk b) pontjában és a 4. cikk a) pontjában említett azon tanúsítványokat, amelyek bizonyítják, hogy az érintett személy adóalany.

10. cikk

A tagállamok hatályba léptetik azokat a rendelkezéseket, amelyek szükségesek ahhoz, hogy ennek az irányelvnek legkésőbb 1981. január 1-jéig megfeleljenek. Az irányelvet csak az ezen időponttól kezdődően számlázott termékvásárlásokra, vagy szolgáltatások igénybevételére vagy behozatalra felszámított hozzáadottérték-adót érintő visszatérítési kérelmekre kell alkalmazni.

A tagállamok közlik a Bizottsággal nemzeti joguknak azokat a főbb rendelkezéseit, amelyeket az ezen irányelv által szabályozott területen fogadnak el. A Bizottság tájékoztatja erről a többi tagállamot.

11. cikk

Eltérve a 7. cikk (4) bekezdésétől, az Olasz Köztársaság 1982. január 1-jéig az e bekezdésben említett időszakot hat hónapról kilenc hónapra hosszabbíthatja meg.

12. cikk

A 10. cikkben említett időpont után három évvel a Bizottság a tagállamokkal történő konzultációt követően jelentést nyújt be a Tanácsnak ennek az irányelvnek az alkalmazásáról, különösen annak 3., 4. és 7. cikkével kapcsolatban.

13. cikk

Ennek az irányelvnek a tagállamok a címzettjei.

A. MELLÉKLET - MINTA

B. MELLÉKLET - MINTA

ADÓALANY JOGÁLLÁSÁNAK TANÚSÍTÁSA

C. MELLÉKLET

A magyarázó megjegyzésekben közölt minimális információ

( 1 ) HL L 145., 1977.6.13., 1. o.

( 2 ) HL C 26., 1978.2.1., 5. o.

( 3 ) HL C 39., 1979.2.12., 14. o.

( 4 ) HL C 269., 1978.11.13., 51. o.

( 5 ) HL L 356., 1977.12.31., 1. o.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 31979L1072 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:31979L1072&locale=hu Utolsó elérhető, magyar nyelvű konszolidált változat CELEX: 01979L1072-20070101 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:01979L1072-20070101&locale=hu