T/4394. számú törvényjavaslat indokolással - Az alapvető élelmiszerek árának csökkentése érdekében az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosításáról

2015. évi ... törvény az alapvető élelmiszerek árának csökkentése érdekében az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosításáról

1. §

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: ÁFA törvény) 3. számú mellékletének I. része az 1. melléklet szerint módosul.

2. §

Az ÁFA törvény 3/A. számú melléklete a 2. melléklet szerint módosul.

3. §

Ez a törvény a kihirdetését követő második hónap első napján lép hatályba, és a hatálybalépését követő napon hatályát veszti.

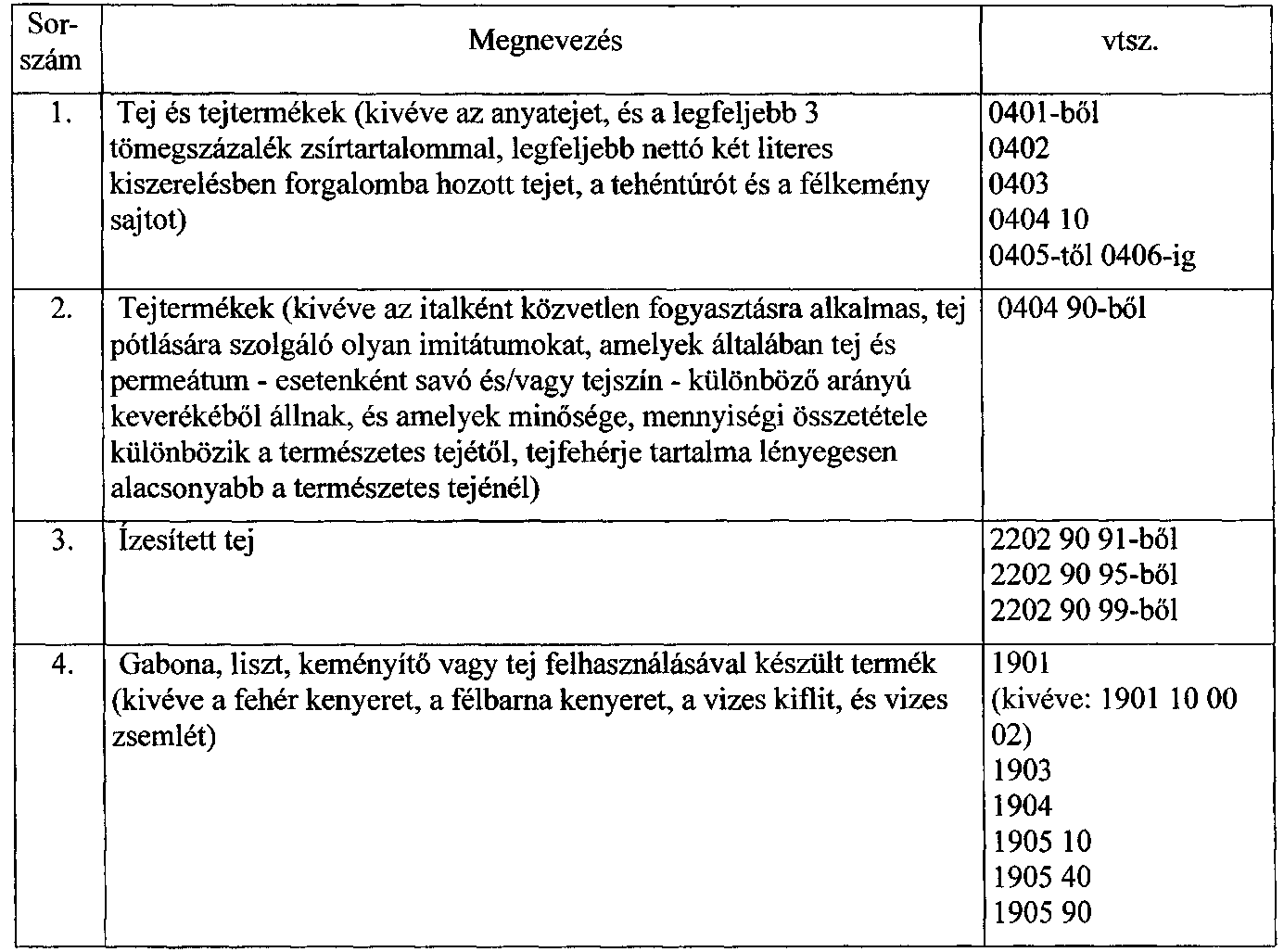

1. melléklet a 2015. évi ... törvényhez

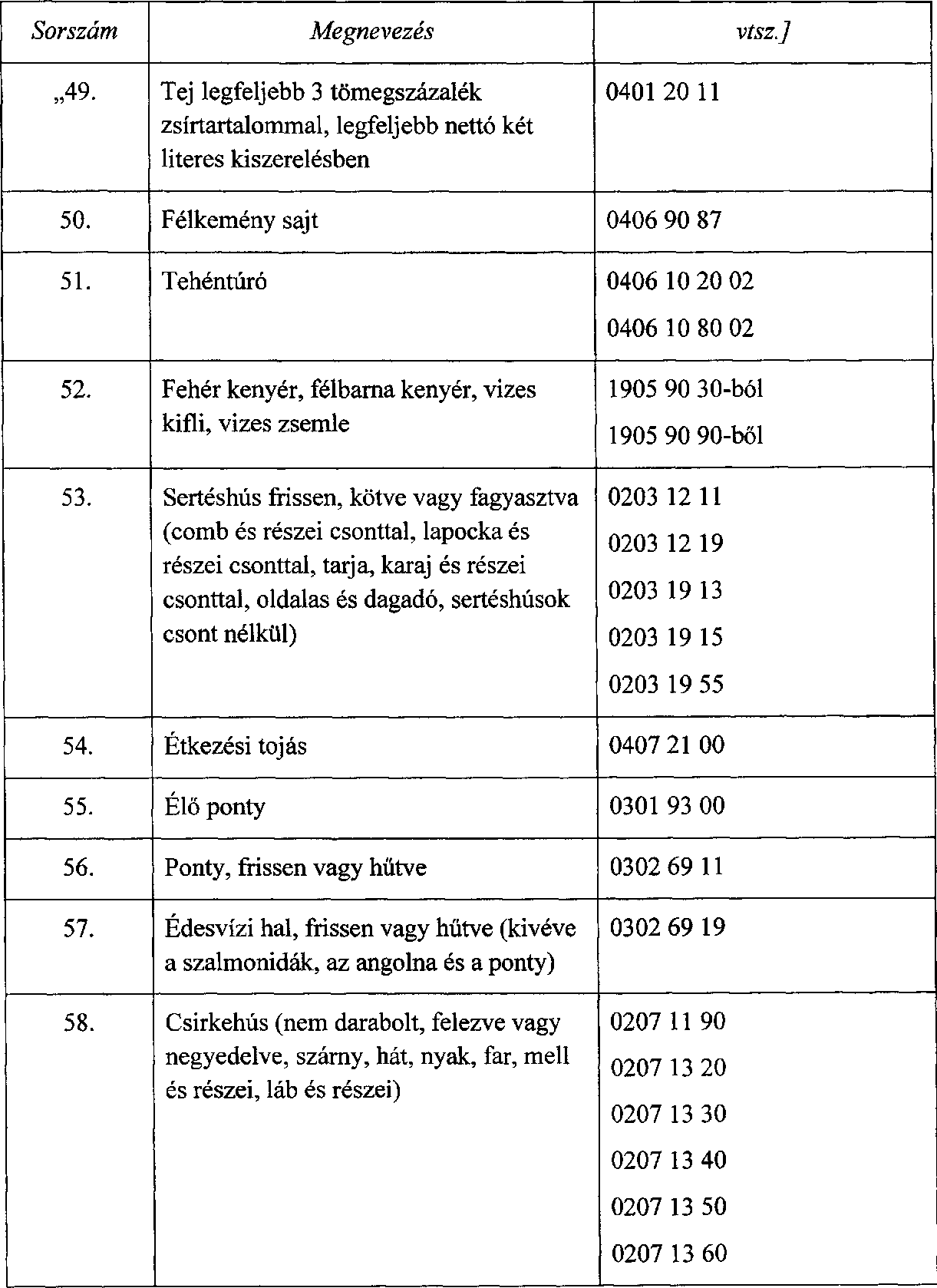

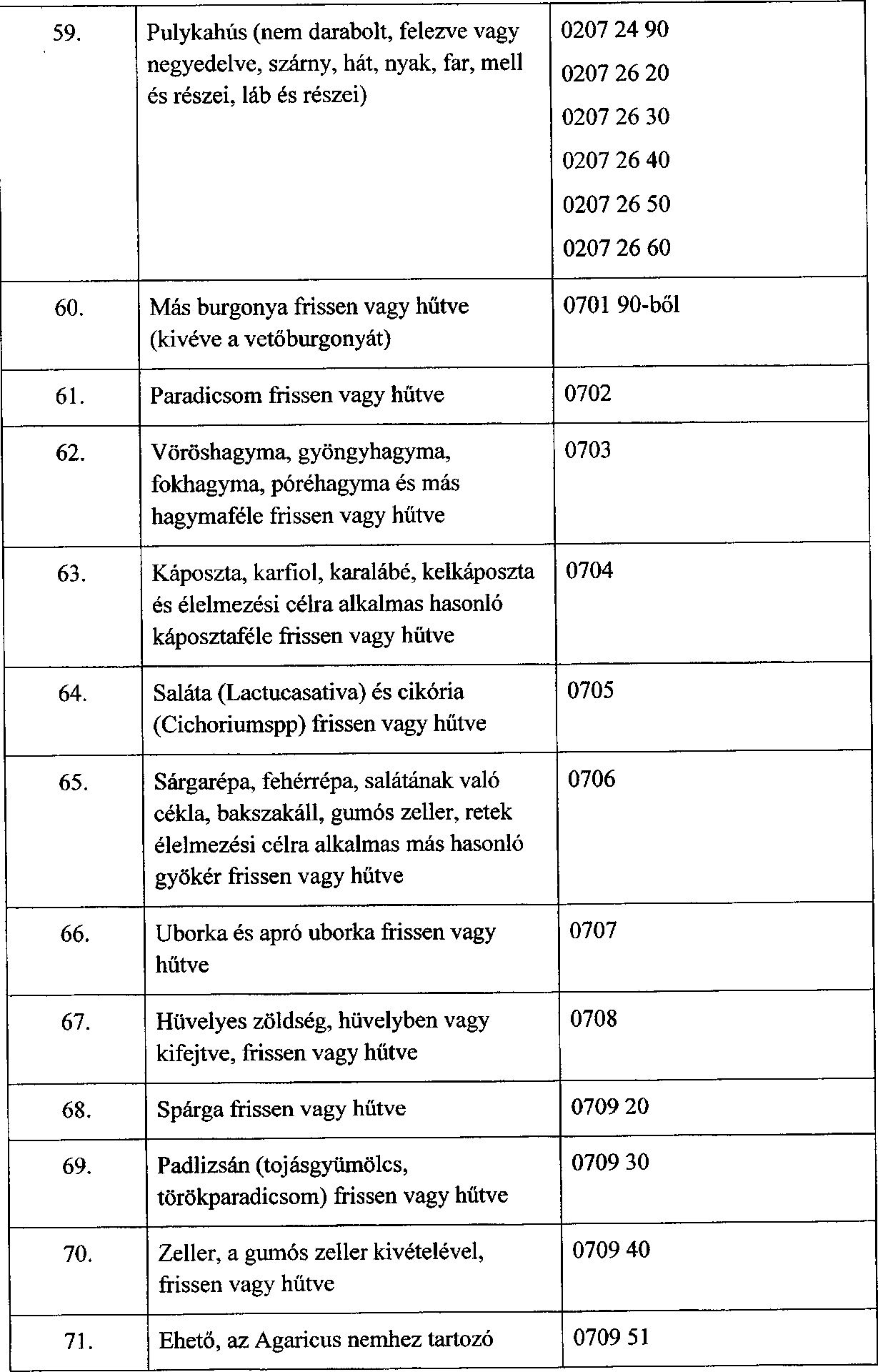

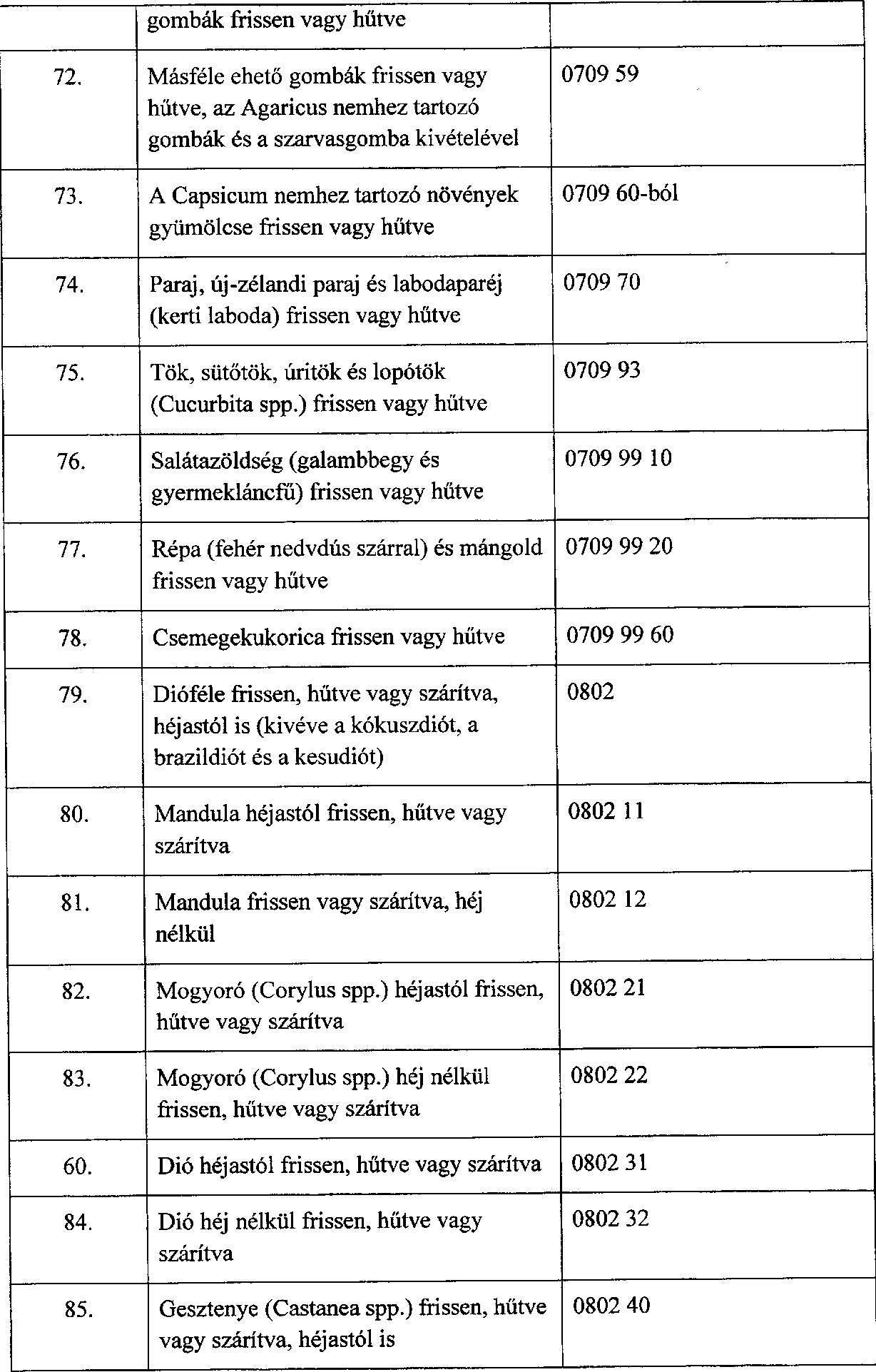

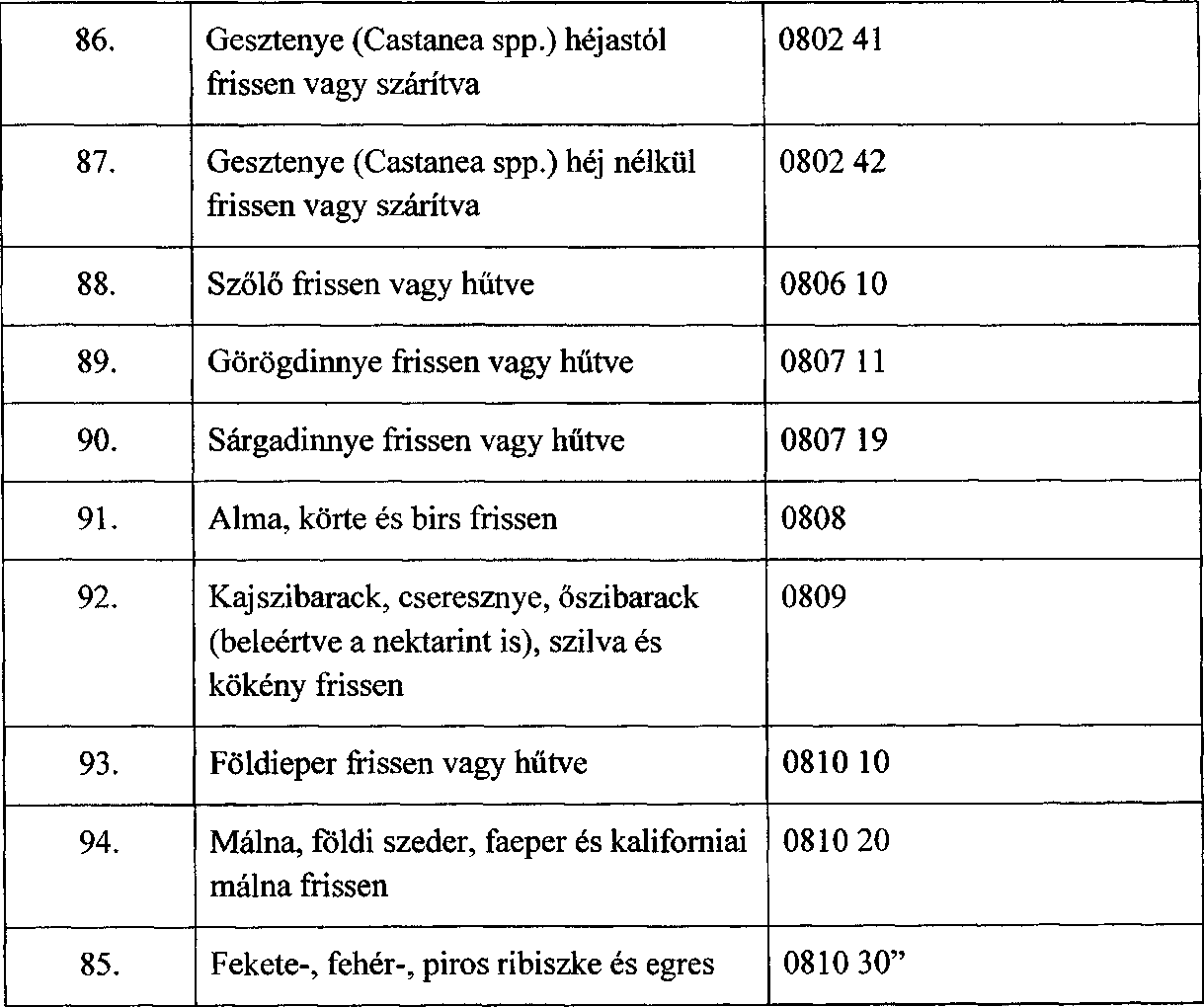

Az Áfa tv. 3. számú mellékletének I. része a következő 49-95. pontokkal egészül ki:

[I. rész: termékek

2. melléklet a 2015. évi ... törvényhez

Az Áfa tv. 3/A. számú melléklete a következők szerint módosul:

" 3/A. számú melléklet a 2007. évi CXXVII. törvényhez

A 82. § (3) bekezdésének alkalmazása alá tartozó termékek, szolgáltatások

I. rész: termékek

II. rész: szolgáltatások

"

INDOKOLÁS

A Magyar Szocialista Párt 2010. óta immár hatodik alkalommal kezdeményezi az Országgyűlésnél az alapvető élelmiszerek ÁFA-kulcsának csökkentését. Az ÁFA mérséklése egyfelől az élelmiszerek árának csökkenését biztosítja a lakosság számára. Emellett nyilvánvalóan hozzájárul az ÁFA elkerülése miatt virágzó feketekereskedelem visszaszorításához, ezzel pedig az élelmiszerbiztonság növeléséhez is.

A szocialista kormányok a gazdasági válság idején csökkentették az alapvető élelmiszerek (például a tej és tejtermékek, ízesített tejek, sajtok, túrók; a gabona, liszt, keményítő vagy tej felhasználásával készült termékek) ÁFA-kulcsát 18 %-ra. A Fidesz ezzel szemben első intézkedéseinek egyikeként kettő százalékponttal 27 %-ra növelte az általános forgalmi adót. A kormány ezzel a lépésével jelentős mértékben növelte a lakosság és a hazai élelmiszeripar terheit.

Az elmúlt évek gazdaságpolitikájának következtében az alacsonyabb jövedelemmel rendelkező aktív dolgozók vagy nyugdíjasok, valamint a munkanélkülivé vált több millió ember számára a megélhetés biztosítása ma már a legnagyobb kihívásnak számít, hiszen a lakossági kiadások döntő többsége az alapvető szükségletek kielégítését szolgálja.

Az ÁFA-kulcs emeléséről általánosságban megállapítható, hogy két szereplőt érint: a többletteher viselőjét, a fogyasztót, illetve a költségvetést, ahol a többletbevétel realizálódik. Az ÁFA emelésének árnövelő hatása hatványozottan jelentkezik az alapvető fogyasztási cikkek esetében, hiszen azok iránt a kereslet árrugalmatlan. Ezeket a termékeket a fogyasztók kénytelenek megvásárolni, mert alapvető szükségleteiket elégítik ki. Ilyen esetben az eladók könnyebben áthárítják az ÁFA emeléséből származó árnövekedést a fogyasztókra. Az egyre csökkenő reálértékű jövedelmek esetében ez napról napra egyre nagyobb problémát okoz a magyar családoknak.

Magyarországon uniós összehasonlításban is rekord mértékű az élelmiszerek ÁFA mértéke. Mind a kedvezményes, mind a normál kulcs hazánkban a legmagasabb. Mindemellett hazánkban a kedvezményes adókulcsú termékek köre nemcsak szűk, de ráadásul az adó mértéke is rendkívül magas, ami az EU-besorolás szerint tulajdonképpen normál kulcsnak felel meg.

Hazánkban a feketekereskedelem egyik fő oka éppen az Európában rekord mértékű ÁFA. A kormány ÁFA emelésének következtében az élelmiszeripari és mezőgazdasági ágazatban oly mértékben megnőtt a feketekereskedelem, amely óriási morális és anyagi károkat okoz a gazdaság becsületesen és tisztességesen működő szereplőinek és a költségvetésnek egyaránt. A kialakult gyakorlat rontja az átláthatóságot, ellehetetleníti a piacot, rontja a versenyképességünket és rombolja a társadalmi morált.

Több nyilvános tanulmány is bemutatta már, hogy az élelmiszeripari és mezőgazdasági ÁFA csalások közel 130-140 milliárdos bevétel kiesést jelentenek a magyar költségvetésnek.

Az elmúlt években kialakult helyzet kezelésének jó megoldása a termékek csak egy bizonyos körét érintő, ugyanakkor jelentős mértékű ÁFA csökkentése.

A javaslat szerinti alapvető szükségletű élelmiszerek:

- a tej;

- a fehér és félbarna kenyér, vizes zsömle és vizes kifli;

- a sertéshús;

- az étkezési tojás;

- a csirkehús;

- a pulykahús;

- a ponty, valamint - a szalmonidák és az angolna kivételével - más édesvízi halak húsa;

- a Magyarországon is termő friss zöldség- és gyümölcsfélék (például burgonya, paradicsom, hagymafélék, sárga- és fehérrépa, zöldborsó, saláta, uborka, babfélék, káposzta, karalábé, tök, sütőtök, alma, körte, kajszibarack, cseresznye, őszibarack, szilva, földieper, málna, földi szeder, ribiszke, stb.).

A fenti termékek jelenlegi forgalmi adó kulcsának javasolt 5 %-ra történő mérséklésével lehetséges a tisztességes gazdálkodást, a valós piaci versenyt, a társadalmi morált romboló méreteket öltött ÁFA-csalások visszaszorítása, valamint a lakossági terhek valós, fenntartható csökkentése.

Alacsony ÁFA mellett - figyelembe véve a magas kockázatot és a viszonylag alacsony nyereséget - nem érdemes csalni. A csökkentésnek köszönhető gazdasági fehéredés az említett ágazatokban mindeközben jelentős bevételt jelentene a költségvetésnek. Ebből a bevételből az ÁFA-csökkentés egyszeri bevételkiesést okozó hatása jelentős mértékben tompítható, miközben az egyszeri bevétel kiesés valós segítséget jelentene a magyar lakosságnak.