52/1957. (VIII. 22.) Korm. rendelet

a tanácsi vegyesipari javító vállalatok, szövetkezetek és magánkisiparosok által végzett építőipari munkák legmagasabb áráról

1. § A jelen rendelet hatálya kiterjed a tanácsok irányítása alá tartozó vegyesipari javító vállalatok (továbbiakban: javító vállalatok), az építőipari és vegyesipari szövetkezetek, szövetkezeti vállalatok (továbbiakban: szövetkezetek), valamint a magán-kisiparosok által bármely megrendelő részére végzett építőipari munkák költségeinek előirányzására és elszámolására.

2. § (1) A javító vállalatok, szövetkezetek és a magánkisiparosok által végzett építőipari munkák legmagasabb árai tekintetében a 43 1955. (Ép. Ért. 24.) ÉM-ÁH számú miniszteri utasítással kiadott "1955. évi Tatarozási Egységárgyűjtemény"-ben (továbbiakban: Egységárgyűjtemény) meghatározott egységárak, illetve költségtényezők az irányadók - a (2) bekezdésben foglalt módosításokkal.

(2) Az Egységárgyűjtemény tényezői alapján számított nyers- és rezsiköltségek együttes összegét

a) a 3. §-ban meghatározott szorzószámokkal kell módosítani és

b) a 4. § (1) bekezdésében meghatározott haszonnal,

c) a 4. § (2) bekezdése szerint felszámítható munkahelyi adottságokból származó költségekkel,

d) a 4. § (3) bekezdés szerint felvonulási költséggel, valamint

e) a 4. § (4) bekezdés szerint felszámítható anyagárkülönbözettel lehet növelni.

(3) Az (1) bekezdés alapján megállapított kivitelezési költség az építési munkák legmagasabb ára (maximális ára), mely magában foglalja az 1% OKISZ, illetve az 1% KIOSZ hozzájárulást is. A maximális áron felül csak a mindenkori rendelkezések szerint befizetendő forgalmi adó összege számítható fel.

(4) A javító vállalatnak, szövetkezetnek és a magánkisiparosnak az elvégzendő munkák költségeit - az 5. §-ban foglalt kivételtől eltekintve - részletes költségvetésben kell előirányozni. Az elvégzett munkák elszámolását az elfogadott költségvetés alapján kell elvégezni.

3. § (1) A javító vállalatoknak és magánkisiparosoknak az Egységárgyűjtemény alapján kiszámított nyers- és rezsiköltségek együttes összegét

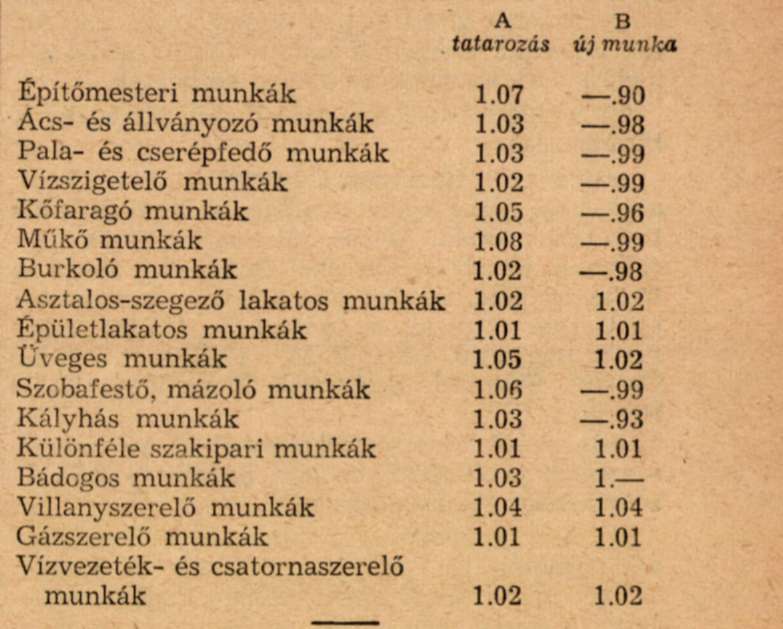

a) javítási (karbantartási), tatarozási, felújítási, helyreállítási, átalakítási, valamint a 300 légm3 alatti új, vagy toldaléképítési munkáknál a melléklet "A" hasábja,

b) a 300 légm3-t meghaladó új és toldaléképítkezéseknél a melléklet "B" hasábja szerinti munkanemenkénti (szakmánkénti) szorzószámokkal kell módosítani.

(2) A szövetkezeteknek, amennyiben az elvégzendő összes munkát - ideértve a szak- és szerelőipari munkákat is - saját maguk végzik el, az Egységárgyűjtemény alapján kiszámított nyers-és rezsiköltségek együttes összegét

a) javítási (karbantartási), tatarozási, felújítási, helyreállítási, átalakítási, valamint a 300 légm3 alatti új, vagy toldaléképítési munkáknál 1.04-es,

b) a 300 légm3-t meghaladó új és toldaléképítkezéseknél 0.97-es szorzószámmal kell módosítaniok. Egyéb esetekben a szövetkezeteknek is a mellékletben meghatározott munkanemenkénti (szakmánkénti) szorzószámokat kell alkalmazniuk.

4. § (1) A javító vállalatok, szövetkezetek és magánkisiparosok az Egységárgyűjtemény alapján kiszámított nyers- és rezsiköltségeknek a 3. § szerint módosított összege, valamint a 4. § (4) bekezdés szerinti anyagárkülönbözet után - az 5. § (3) bekezdésében foglalt kivételtől eltekintve - 3% hasznot számíthatnak fel.

(2) A munkahelyi adottságokból származó költségeket az Egységárgyűjtemény alapján kiszámított nyers- és rezsiköltségeknek a 3. § szerint

módosított és haszonnal növelt összege után

a szövetkezetek telephelyen kívül

végzett munkáknál 6 %-os

budapesti javító vállalatok 2 %-os

vidéki javító vállalatok 3.5%-os

SZÖVOSZ felügyelete alá tartozó szövetkezeti építő vállalatok 3 %-os mértékben számíthatják fel. A szövetkezetek telephelyen belül végzett munkáiknál munkahelyi adottságokból származó költségek felszámítására nem jogosultak. A magánkisiparosok a telephelyük közigazgatási területén kívül végzett munkáiknál az érvényes rendelkezések szerint kifizethető és a ténylegesen felmerült kiküldetési, szállítás- és utazási költségeket számíthatják fel munkahelyi adottságokból származó költségek címén. Ezen költségek után sem haszon, sem egyéb pótlék nem számítható fel.

(3) A javító vállalatok, szövetkezetek és magánkisiparosok felvonulási költség címén az Egységárgyűjtemény alapján kiszámított nyers- és rezsi költségek 3. § szerint módosított együttes össze gének a haszonnal és a munkahelyi adottságokból származó költségekkel növelt értéke után

a) 1000 Ft összegig terjedő munkáknál 8%-ot

b) 1000- 5000 Ft-ig terjedő munkáknál 6%-ot

c) 5000-10.000 Ft-ig terjedő munkáknál 5%-ot

d) 10. 000-20.000 Ft-ig terjedő munkáknál 3%-ot

e) 20. 000 Ft összegen felüli munkáknál 2%-ot számíthatnak fel.

A százalékos felvonulási költségek csak a kis állványok, felszerelések (ládák, keverőlemez, stb.), szerszámok helyszínre vagy visszaszállításával, valamint a cement, vas, szerszám tároló létesítésével felmerült, továbbá munkanemenként ki nem írható munkavédelmi költségeket foglalják magukban. Amennyiben egyéb felvonulási létesítményre (iroda, öltöző, stb.) ideiglenesen volna szükség, arról az építtető különállóan gondoskodni tartozik.

(4) A javító vállalatok, szövetkezetek és magánkisiparosok a pénzügyminiszter és az építésügyi miniszter külön rendelkezése szerint a termelői anyagárak és a fogyasztói anyagárak közötti különbözetet - az építésügyi miniszter által jóváhagyott anyagárkülönbözeti mutató alapján - számíthatják fel. Az anyagárkülönbözet összege utón - a haszon kivételével - semmilyen pótlék nem számítható fel.

5. § (1) A javító vállalatok, szövetkezetek és kisiparosok a 10.000 Ft-ot meg nem haladó munkák költségelőirányzatát formai megkötöttség nélkül számíthatják ki. Az így kiszámított ajánlati árnál többet a megrendelőnek nem számíthatnak fel (pausál vállalás).

(2) Ács és kőműves kisiparosok, továbbá a szövetkezetek, ha csak ács vagy kőműves munkát végeznek a lakosság és szövetkezetek részére, 20.000 Ft-ot meg nem haladó munkáiknál is az (1) bekezdésben foglaltaknak megfelelően készíthetik el költségelőirányzatukat.

(3) Az (1) és (2) bekezdésben meghatározott esetben a kivitelezők költségelőirányzatukban legfeljebb a munka elvégzéséhez műszakilag szükséges anyag- és bérköltségeket, a fel- és elvonulá-si költséget, a bérre vetített 103.5% együttes költség kulcs alapján számított szociális terhet és rezsiköltséget, valamint a mindezek után 8%-ban felszámítható hasznot és a 4. § (2) bekezdése szerinti munkahelyi adottságokból származó költséget vehetik figyelembe.

6. § (1) A jelen rendelet kihirdetése napján lép hatályba; rendelkezéseit a hatálybalépéséig a műszakilag be nem fejezett és pénzügyileg el nem számolt munkákra is alkalmazni kell.

(2) A jelen rendelet hatálybalépésével az 1/1955. (XII. 4.) ÉM-ÁH rendelet, a 102/1953. (Ép. Ért. VIII. 8.) ÉM-ÁH rendelet, a 149/1954. (Kip. Ért. 32.) Kip. M. rendelet és minden, a jelen rendelettel ellenkező egyéb rendelkezés hatályát veszti.

Apró Antal s. k.,

a Magyar Forradalmi Munkás-Paraszt Kormány elnökhelyettese

Melléklet az 52/1957. (VIII. 22.) Korm. rendelethez

Szorzószámok az Egységárgyűjtemény nyers- és rezsiköltségeinek módosításához