2/1959. (I. 18.) PM rendelet

a magániparosok, háziiparosok és magánkereskedők forgalmi adójáról szóló egyes rendelkezések módosításáról és kiegészítéséről

1. § (1) A 21/1955. (XII. 30.) PM rendelet (a továbbiakban: R.) 2. § (1) bekezdésének a), b), e) és f) pontja helyébe az alábbi rendelkezések lépnek:

"a) áruelőállítás, továbbmegmunkálás, kisforgalom számára történő kiszerelés és kitermelés;"

"b) termelői forgalmi adóval még meg nem adóztatott áru forgalombahozatala, őstermelői termék iparcikké feldolgozása, felvásárolt baromfi és tojás forgalombahozatala;"

"e) marhalevélkötelezettség alá eső állatok húsa, fehéráruja, valamint a hentesáruk közfogyasztásra bocsátása;"

"f) használt tárgyak magániparosok részéről történő értékesítése; ha a használt tárgyat úgy alakítják át, hogy eredeti jellegétől eltérő új áru keletkezik, az átalakítást (átdolgozást) áruelőállításnak kell tekinteni és a termelői forgalmi adót az újonnan előállított árura megállapított adókulcs szerint kell megfizetni."

(2) A R. 2. §-a az alábbi (7) bekezdéssel egészül ki:

"(7) A kisforgalom számára kiszerelt áru az, amely az előállító vagy kiszerelő eredeti (bontatlan) csomagolásában kerül a fogyasztóhoz. Kisforgalom számára kiszereltnek kell tekinteni azt az árut is, amelyet természete szerint vagy hatósági rendelkezés folytán csak csomagolva lehet forgalomba hozni. A kártyapapirosokon, korongokon, karikákon, csévéken, továbbá motringokban, gombolyagokban és bármilyen más módon kicsinybeni eladásra előkészített fonalak még akkor is kisforgalom számára kiszerelt áruknak minősülnek, ha csomagolva nincsenek. A kisforgalom számára történő kiszerelés mentesül a termelői forgalmi adó alól, ha a kiszerelés folytán az áru értéke a kiszerelési költségeket meghaladó mértékben nem emelkedik."

2. § (1) A R. 3. § e) pontja hatályát veszti.

(2) A R. 3. § f) pontja helyébe a következő rendelkezés lép:

"f) a szabó és fehérneműkészítő mértékutáni ruha-, illetőleg fehérnemű készítése abban az esetben is, ha az árut saját anyagából állítja elő; ez a mentesség azonban nem vonatkozik a szabó és fehérneműkészítő nem mértékutáni, a fűző- és melltartókészítő, valamint a fürdőruha-készítő áruelőállítási, továbbá a szabó mérték utáni bőr- és műbőrkabát előállítási tevékenységére."

3. § (1) A R. 4. § (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Nem csökkenthető a termelői forgalmi adó alapja az ellenértékből bármilyen címen (jutalék, fuvar, kiszállási költség stb.) kifizetendő összegekkel;"

(2) A R. 4. §-a az alábbi (9) bekezdéssel egészül ki:

"(9) Az árunak kisforgalom számára történő kiszerelése esetén a termelői forgalmi adó alapja az eladási ár."

4. § A R. 5. §-ának a 13/1958. (VIII. 3.) PM rendelet 1. §-ával megállapított szövege helyébe az alábbi rendelkezés lép:

"(1) Az az áruelőállító, aki üzemében (műhelyében) a termelés során több fokozatban végez (bérmunkában végeztet) termelési tevékenységet, a (2) bekezdésben felsorolt mindegyik termelési tevékenység után külön-külön tartozik a termelői forgalmi adót az érvényes adókulcsok alkalmazásával mepfizetni.

(2) Az (1) bekezdés rendelkezései szerint kell megfizetni a termelői forgalmi adót az alábbi többfokozatú (vertikális) termelési tevékenység esetében:

a) a faipar körében:

1. fakitermelés,

2. fűrész- vagy furnéráru előállítása,

3. használati tárgy előállítása,

b) a textilipar körében:

1. fonás, szövés, kötszövés, kötés (gépi hur-kolás),

2. konfekcionálás vagy kisforgalom számára történő kiszerelés,

c) a műanyagipar körében:

1. fonal, fólia, lemez és műanyag méteráru előállítása,

2. konfekcionált és egyéb más használati tárgyak előállítása,

d) a vegyipar körében:

1. áruelőállítás,

2. kisforgalom számára történő kiszerelés."

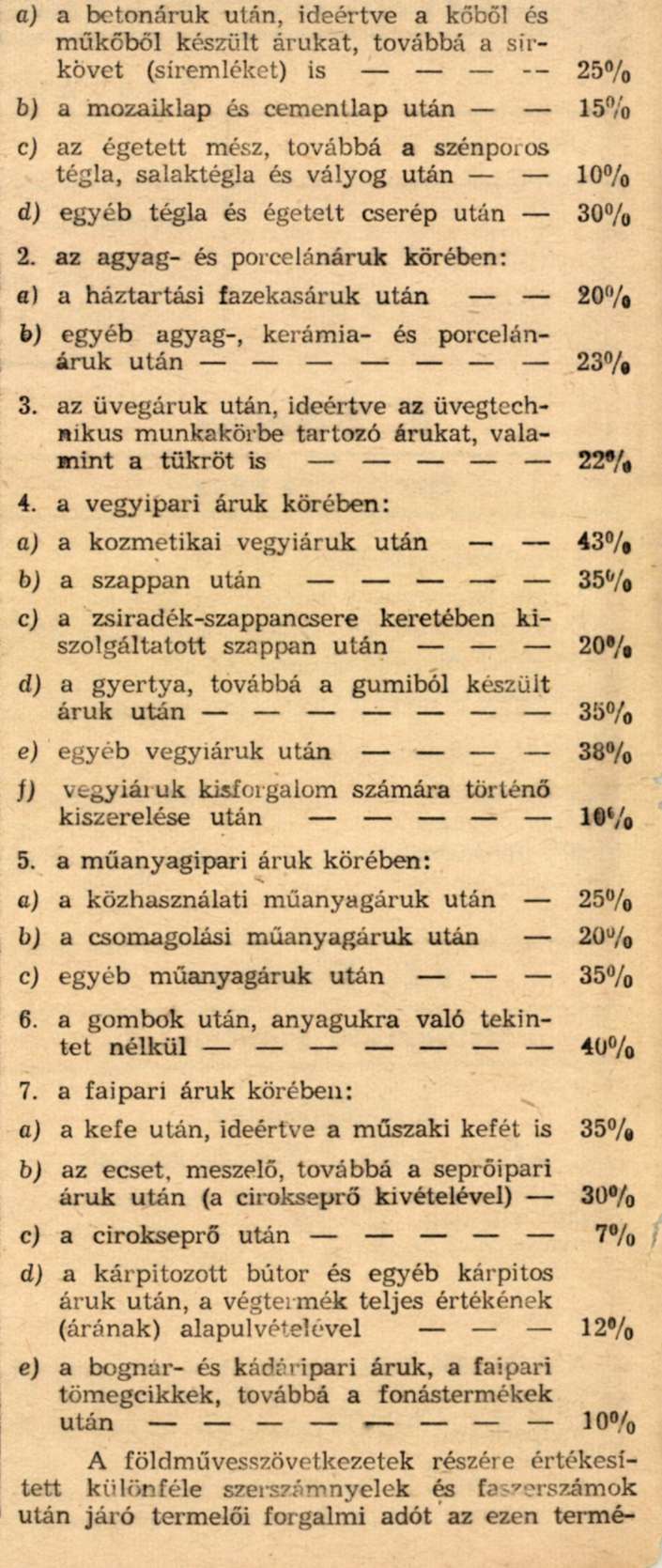

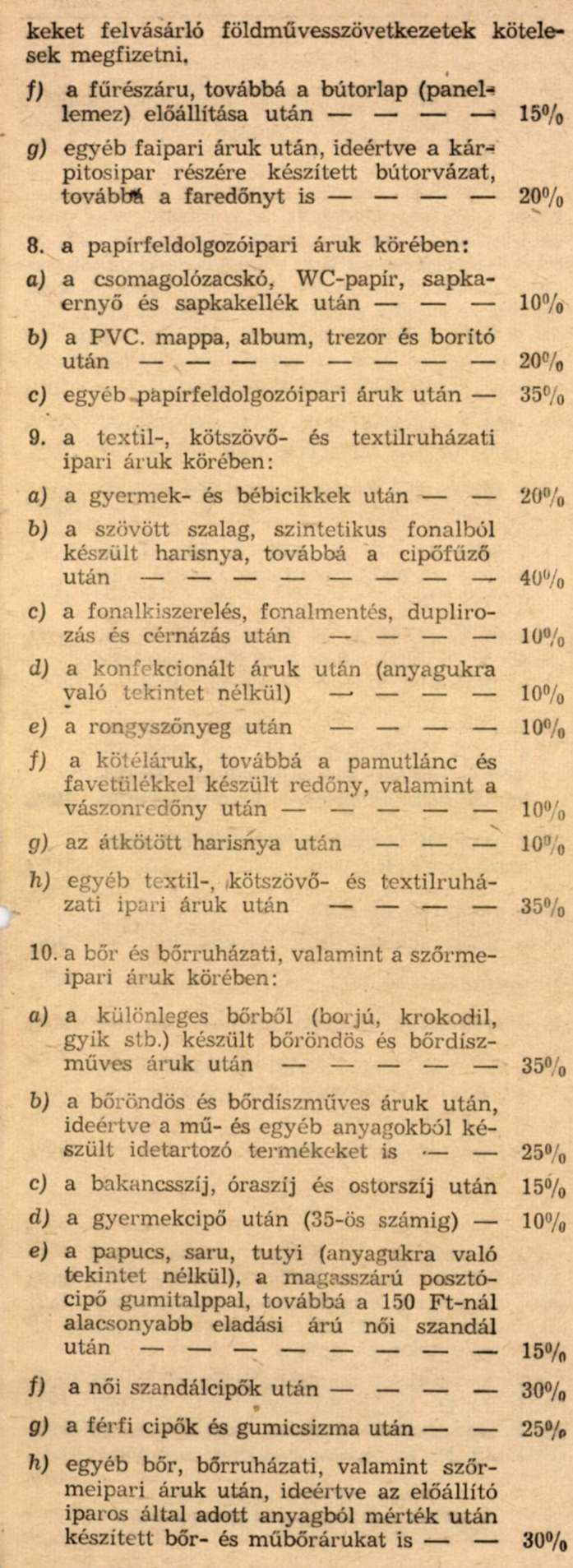

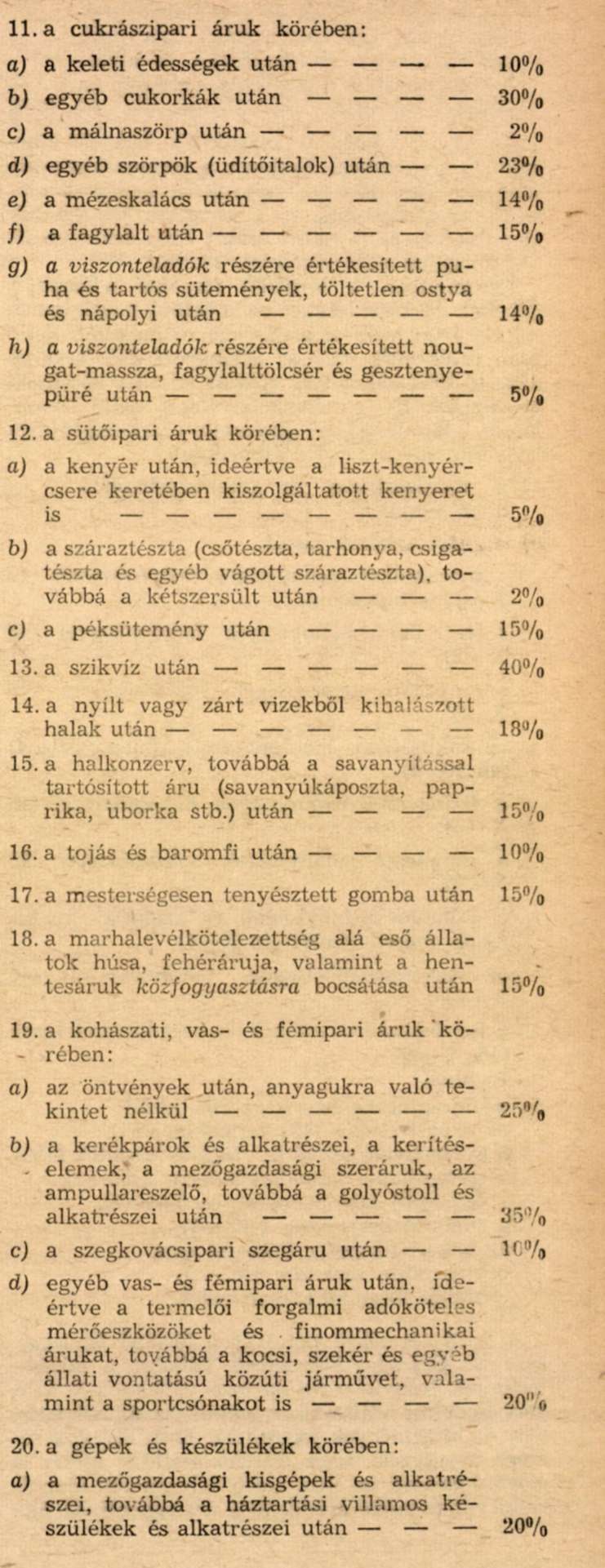

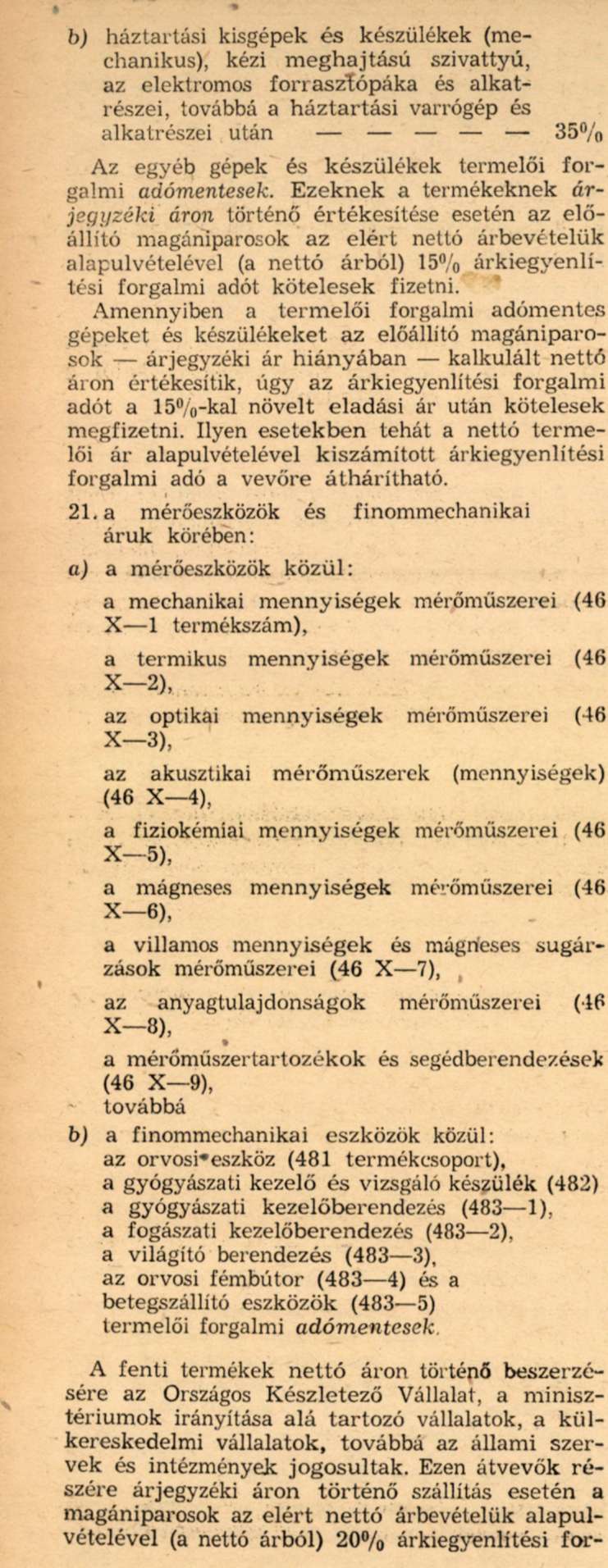

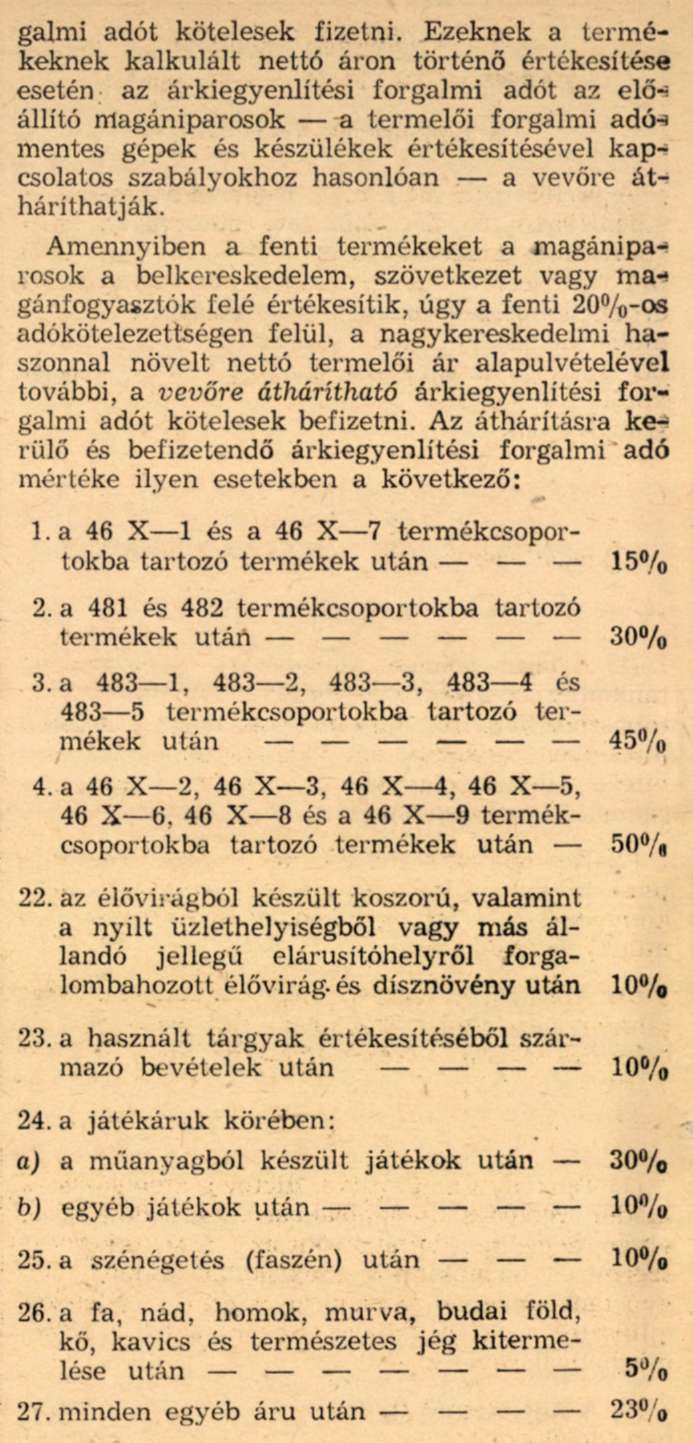

5. § A 21/1955. (XII. 30.) P. M. rendelet alapján adóköteles tevékenységek után a termelői forgalmi adót az alább felsorolt adókulcsok alkalmazásával kell megfizetni:

1. az építőanyagipari áruk körében:

6. § (1) A rendelet 5. §-ában meghatározott forgalmi adókulcsokat az 1959. évi január hó 1. napjától teljesített áruszállítások tekintetében kell alkalmazni a jogügylet megkötésének napjára és feltételeire tekintet nélkül.

(2) A rendelet hatálybalépésével a 27/1957. (VIII. 3.) PM rendelet, a 36/1957. (XI. 9.) PM rendelet, továbbá a 13/1953. (VIII. 3.) PM rendelet hatályát veszti.

Polónyi-Szücs Lajos s. k.,

a pénzügyminiszter első helyettese