16/1961. (X. 14.) PM rendelet

az újítások és találmányok népgazdasági eredményének méréséről és elszámolásáról

Az újításokról és találmányokról szóló 29/1959. (V. 10.) Korm. számú rendelet 10. §-ában foglalt felhatalmazás alapján az újítások és találmányok népgazdasági eredményének mérésére és elszámolására vonatkozó általános szabályokat - az Országos Találmányi Hivatal elnökével és az érdekelt miniszterekkel egyetértésben - az alábbiak szerint állapítom meg.

1. § Az újítások népgazdasági eredménye a megvalósító vállalatoknál, illetve szerveknél (a továbbiakban: vállalat) és a népgazdaság egyéb területein jelentkezhet. A népgazdasági eredmény számításánál az újítás valamennyi gazdasági kihatását (eredményét, eredménycsökkentő kihatását) figyelembe kell venni, függetlenül attól, hogy azok a megvalósító vállalatnál, más vállalatnál, vagy a népgazdaság egyéb területein jelentkeznek.

2. § (1) Az újítások népgazdasági eredményét elő-, közbeeső- és utószámításokkal kell igazolni. A népgazdasági eredmény megállapítására vonatkozó számításokat - az érdekeltek bevonásával - az újítást elfogadó szerv köteles elkészíteni. Az ehhez szükséges adatokat megkeresésre az érintett vállalatok kötelesek közölni.

(2) Az előszámításokat az újítási javaslattal kapcsolatos érdemi határozathozatal előtt kell elvégezni és ezek alapján kell a kísérlet, a megvalósítás vagy az elutasítás kérdésében állást foglalni.

(3) Az újítások népgazdasági eredményének közbeeső (időközi) számítását akkor kell elvégezni, ha azt valamely ok (pl. árváltozás, az újítási díjrészletek kifizetése stb.) indokolttá teszi.

(4) Az utószámítást az újítás üzemszerű gyakorlatbavételétől számított első évre és az esetleges díjkülönbözet megállapítása céljából a második évre a tárgyév elteltétől számított 30 napon belül kell elkészíteni.

3. § (1) Az újítások pénzben kifejezhető népgazdasági eredményét könyvelésileg igazolható adutokon nyugvó számításokkal kell megállapítani. Ha az eredmény az újítás természetéből kifolyóan könyvelésileg nem mutatható ki, az eredmény számítását - részben vagy egészben - dokumentált műszaki számítások alapján is el lehet végezni. A számításnak ebben a módjában azonban már a megvalósításra vonatkozó szerződésben meg kell állapodni.

(2) Az újítás népgazdasági eredményének megállapításánál összehasonlítási alapként az újítás bevezetése előtti tényleges helyzetet vagy a norma szerinti állapotot, illetve a tervet kell figyelembe venni.

(3) Összehasonlítási alapként elsősorban a tényleges adatok szolgálnak. Az előző időszak (bázisidőszak) tényleges adataiként az újítás bevezetését megelőző egy év (négy negyedév) mennyiségi átlagát kell a megvalósítás időpontjában érvényes ár- és bértételek figyelembevételével számításba venni. Az illetékes miniszter azonban a bázisidőszak tekintetében ettől eltérően is rendelkezhet

(4) A norma szerinti állapot akkor lehet az összehasonlítás alapja, ha az előző időszak tényszámai erre nem alkalmasak. Összehasonlítási alapként ebben az esetben az újítás elfogadása előtti helyzetet tükröző, műszaki számításokkal megalapozott normák fogadhatók el.

(5) A terv az összehasonlítás alapja akkor lehet, ha az előző bekezdés szerinti tényszámok, illetőleg normák nem állnak rendelkezésre és a tervben levő részletes adatok műszaki számításokkal vagy egyéb dokumentációkkal alátámasztottak.

(6) Amennyiben összehasonlítási alapként nem a tényleges adatok, hanem a norma szerinti állapot, illetve a terv szolgál, ennek indokait a megvalósításra vonatkozó szerződésben fel kell tüntetni.

(7) Előszámítások esetén a várható népgazdasági eredményt műszaki számításokkal, közbeeső és utószámítások esetén a tényleges népgazdasági eredményt könyvelési adatokkal és könyvelési bizonylatokkal alátámasztva kell megállapítani.

(8) Az újításokra vonatkozó statisztikai és egyéb beszámolókban a könyvelésileg kimutatott eredményt 1962-től elkülönítve kell feltüntetni.

4. § (1) Az újítások népgazdasági eredményének megállapítására szolgáló számítások elkészítéséért és helyességéért a vállalat vezetője, a főmérnök és a főkönyvelő egyaránt felelős.

(2) Az újítások népgazdasági eredményének kiszámításához szükséges külön adatszolgáltatás időben történő megszervezése a főkönyvelő bevonásával a vállalat főmérnökének feladata. Azoknál a vállalatoknál, amelyeknél főmérnök nincs, ezt a feladatot a főkönyvelő bevonásával a főmérnöknek megfelelő beosztású dolgozó látja el.

(3) A főkönyvelő köteles az adatszolgáltatás és a bizonylatok rendjének megszervezésében közreműködni, valamint a rendelkezésre álló számviteli adatok és könyvelési bizonylatok alapján a népgazdasági eredmény kiszámításához szükséges adatokat szolgáltatni, továbbá a számításokat a főmérnökkel együtt elvégezni.

(4) A vállalat főmérnöke köteles gondoskodni arról, hogy az újítás kihatása az újítás bevezetésével egyidejűleg az anyagfelhasználási- és munkanormákon átvezetésre kerüljön.

(5) Ha az újítás népgazdasági eredménye pénzben sem könyvelési, sem műszaki adatok alapján nem fejezhető ki [az újítási díj a 29/1959. (V. 10.) Korm. számú rendelet 11. § (2) bekezdése alapján kerül megállapításra], a megvalósító vállalat főmérnöke és főkönyvelője ezt és az eszmei díjazás megállapítása során figyelembe vett körülményeket írásban köteles rögzíteni.

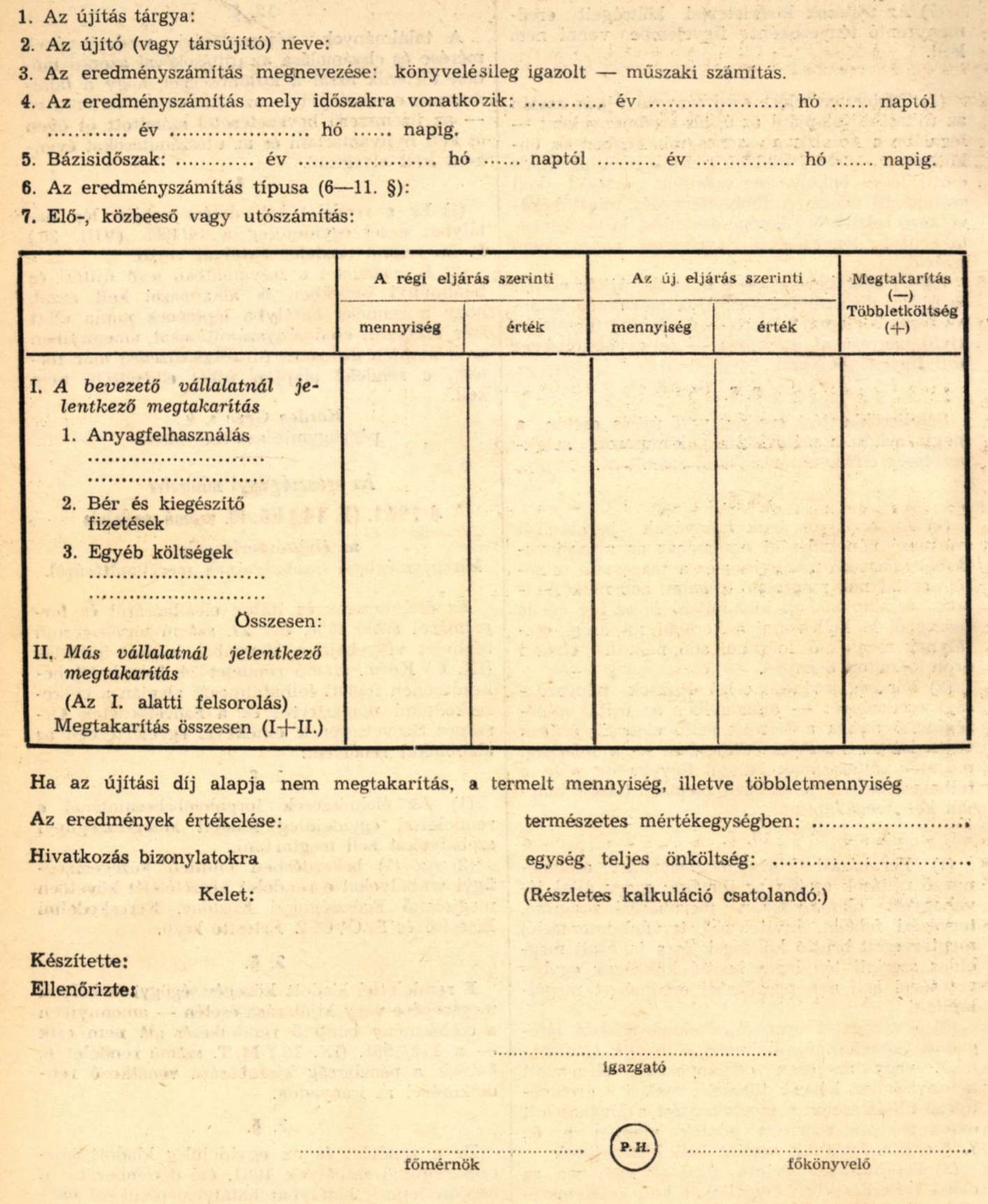

5. § (1) Egy-egy újítás népgazdasági eredményének megállapítására vonatkozó elő-, közbeeső- és utószámításnak azonos módszer szerint kell történnie.

(2) Az elő-, közbeeső- és utászámítások eredményét írásban kell rögzíteni. A számításokat általában a mellékletként közölt formában kell elvégezni. A népgazdasági eredmény számítási módszerétől függően azonban a megtakarítások és az azok ellentéteként jelentkező többletköltségek rögzítésénél a táblázat egyes sorai a szükség szerint változtathatók.

(3) A számításokon mindenkor fel kell tüntetni, hogy a könyvelésileg igazolt vagy műszaki számításokon alapuló eredményszámítást tartalmaznak-e.

(4) Az adatszolgáltatást úgy kell megszervezni, hogy annak alapján az újítás eredménye az attól független tényezők hatásától elkülönítetten megállapítható legyen.

(5) A számításokban szereplő adatokat olyan magyarázatokkal kell kiegészíteni, amelyek elősegítik a gazdasági kihatásoknak és az újítás népgazdasági jelentőségének értékelését.

(6) A vállalatoknál elfogadott, újítások népgazdasági eredményeinek kiszámításával kapcsolatos bizonylati rend megszervezése érdekében az alapbizonylatok alaki és tartalmi kellékeinek megállapításáról az illetékes miniszter a szükség szerint intézkedik.

6. § (1) Költségmegtakarításként az anyag- és bérjellegű, továbbá az ún., egyéb költségek közül az elkülönítetten mérhető elemi költségekben elért megtakarításokat lehet figyelembe venni függetlenül attól, hogy azok közvetlen vagy közvetett módon kerülnek elszámolásra.

(2) Anyagok mennyiségi megtakarítását eredményező újítás esetén a népgazdasági eredményt a felhasználás során jelentkező mennyiségi megtakarítás után a következőképpen kell kiszámítani:

a) Ha a megtakarítás saját előállítású félkész és késztermékekben jelentkezik, a megtakarítást az utókalkulált gyártási [pl. az iparban a 205/1959. (P. K. 37.) PM számú utasítás szerinti] önköltség alapján kell kiszámítani. Amennyiben az újítással kapcsolatban tényleges üzemi általános költségmegtakarítás nem jelentkezik, az illetékes miniszter elrendelheti a megtakarításnak a közvetlen költségek alapján történő számítását.

b) Ha a megtakarítás vásárolt anyagokban és félkésztermékekben jelentkezik, vagy ha korábban beszerzett anyagot, illetve félkészterméket a vállalat maga állítja elő, a megtakarítást a nettó termelői ár (forgalmi adóval csökkentett ár) alapján kell kiszámítani.

(3) Anyaghelyettesítésből származó megtakarítást az újítás előtti anyagköltség és az újítás utáni új anyagköltség egybevetésével kell megállapítani.

(4) Munkabérköltség megtakarításának számításánál a törzsbért és a kiegészítő fizetéseket, együtt kell figyelembe venni, de a társadalombiztosítási járulékban és illetményadóban jelentkező megtakarítást számításba venni nem szabad.

(5) Az ún. egyéb költségekben jelentkező megtakarítások számítási alapjául kizárólag a könyvvitelben kimutatható költségtételek (elemi költségek) fogadhatók el.

(6) A népgazdasági eredménynek költségmegtakarítás alapjául történő megállapítása esetén az eredményrontó hatásokat (többletköltségeket) a következők szerint kell számításba venni:

a) az egyszeri ráfordítások közül

- a beruházási jellegű ráfordításokat a beruházásnak a számítási időszakra eső értékcsökkenési leírási összegével -,

- a gyártóeszközök költségeit az elszámolási szabályok szerinti leírás összegével -,

- az egyéb ráfordításokat a ráfordítás teljes összegével -,

b) a folyamatos többletköltségeket a számítási időszakban jelentkező tényleges összeggel kell figyelembe venni.

(7) Az újítások kísérletezési költségeit eredményrontó tényezőként figyelembe venni nem kell.

7. § (1) Többlettermelést eredményező újítás esetén az újítási díj alapjául az újítás eredményeként -legalább a korábbival azonos minőségben és önköltségen - elért többletmennyiségnek az újítás előtti teljes önköltségen számított értékét kell számításba venni. A többlettermelés miatt bekövetkező relatív önköltségcsökkentést külön megtakarítási tényezőként figyelembe venni nem szabad.

(2) Új cikk bevezetésére irányuló újítás esetén az újítási díj alapjaként az új termékeknek az ár-jóváhagyás alapját képező - újítási díj figyelmen kívül hagyásával számított - teljes önköltséget kell figyelembe venni.

8. § Selejtcsökkentést eredményező újítás esetén a megtakarítást a számvitelileg kimutatott selejt-veszteség csökkenés után kell számítani.

9. § (1) Az osztályos áruk arányának javulásából származó népgazdasági eredményt az arányjavulásból származó mennyiség és a magasabb minőiégi osztálynak megfelelő forgalmi adó nélküli eladási ár alapján kell kiszámítani és az így adódó feszégből le kell vonni a korábbi minőségi osztálynak megfelelő forgalmi adó nélküli eladási áron számított összeget.

(2) Minőség javítását célzó újítások népgazdasági eredményét - amennyiben az újítás minőségjavító hatása a termék nettó eladási árának változásában nem jut kifejezésre - a minőségi mutatók változásának hatását figyelembe véve, a felhasználóknál jelentkező megtakarítások alapján kell megállapítani.

10. § (1) Beruházási költségmegtakarítást eredményező újítások esetén az illetékes szerv által jóváhagyott okmányokban (beruházási program, tervezési feladat, kivitelezési tervdokumentáció) megtervezett bruttó költségek és a javasolt megoldás szerinti tényleges bruttó költségek egybevetésével kell a népgazdasági eredményt megállapítani.

(2) Jóváhagyott beruházási okmányokban elfogadott termelési, üzemeltetési költségek csökkentését vagy az ezen okmányokban elfogadott mennyiséghez képest többlettermelést eredményező újítás esetén a megtakarítást a jóváhagyott okmányokban rögzített adatok alapján a 6., 7. §-okban foglaltak szerint kell kiszámítani.

(3) Felújításokat érintő újítások esetében az előző bekezdésekben foglaltakat kell értelemszerűen alkalmazni.

11. § Ha az újítás állóeszköz, illetve szerszám élettartamának növekedését eredményezi, az újítás népgazdasági eredményét műszaki adatokon alapuló számításokkal kell megállapítani.

12. § A találmányok népgazdasági eredményének mérése és elszámolása az újításokéval azonos módon történik azzal a különbséggel, hogy a találmányok eredményét - az újításokétól elkülönítve - az üzemszerű bevezetésétől számított öt éven át kell nyilvántartani és az utószámításokat évenként kell elvégezni.

13. § (1) Ez a rendelet kihirdetése napján lép hatályba; ezzel egyidejűleg a 14/1955. (VIII. 20.) PM számú rendelet hatályát veszti.

(2) E rendeletet a folyamatban levő újítási és találmányi ügyekben is alkalmazni kell azzal, hogy a rendelet hatályba lépésének napja előtt már elkészült eredményszámításokat, amennyiben azok alapján díjfizetés (díjrészletfizetés) már történt, e rendelet alapján újból elkészíteni nem kell.

Kardos Géza s. k.,

pénzügyminiszterhelyettes

Melléklet a 16/1961. (X. 14.) PM számú rendelethez