1/1964. (I. 7.) KkM rendelet

a vámjog szabályozásáról szóló 1954. évi 16. számú törvényerejű rendelet, valamint az azt módosító 1955. évi 7. számú törvényerejű rendelet végrehajtását szabályozó 1/1956. (III. 17.) KkM számú rendelet módosításáról, valamint az utazási forgalomban kivihető árukról

Az 1954. évi 16. számú törvényerejű rendelet 5. §-ának (2), 22. §-ának (4) és 36. §-ának (3) bekezdésében, valamint az 1950. évi 30. számú törvényerejű rendelet 35. §-ának (1) bekezdésében foglaltak alapján a pénzügyminiszterrel egyetértésben az alábbiakat rendelem:

1. §

Az 1/1956. (III. 17.) KkM számú rendeletnek (a továbbiakban: R.) az 1/1962. (VII. 5.) PM-KkM számú együttes rendelettel megállapított 1. számú mellékletét képező Utastarifa V. Árucsoportra vonatkozó rendelkezés helyébe az alábbi rendelkezés lép:

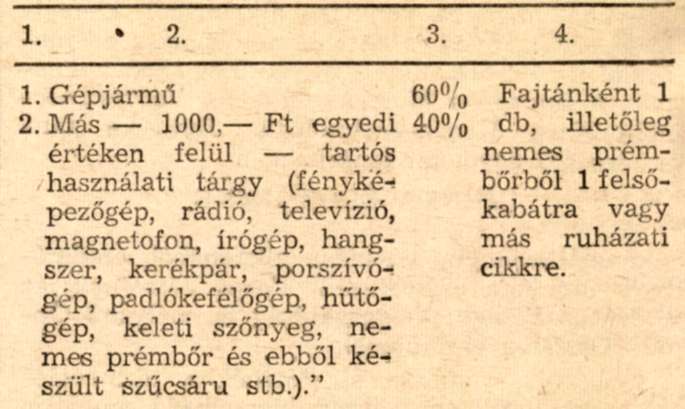

"V. Jármű és egyéb tartós használati tárgy

"

2. §

A R. 1. számú mellékletét képező és az 1/1962. (VII. 5.) PM-KkM számú együttes rendelettel megállapított Utastarifa Végrehajtási Utasítása 7-11. pontja helyébe az alábbi rendelkezés lép:

"7. Egy utas részére az Utastarifa I-IV. árucsoportjába tartozó áruk közül a 4. hasábban meghatározott árumennyiség kétszerese, az V. árucsoportba tartozó áruk közül pedig fajtánként csak 1 db vámkezelhető.

8. A 7. pontban meghatározott mennyiséget meghaladó mennyiségű áru kereskedelmi jellegűnek minősül, nem vámkezelhető. Az ilyen árut az utas külföldre visszaküldheti vagy térítésért szakmai vállalatnak átadhatja. Átadás esetén a vám az átadási ár 60%-a.

9. Amennyiben a 7. pontban meghatározott mennyiségű áruk belföldi fogyasztói ára a 8000,-Ft-ot, csoportos útlevéllel utazó magyar állampolgárok esetében a 2000,- Ft-ot, a határsáv forgalomban közlekedő utasok esetében pedig havonként a 600,- Ft-ot meghaladja, az említett forintkereteken felül behozott áruk vámkezeléséhez a Külkereskedelmi Minisztérium Vámfőigazgatóságnak az engedélye szükséges. A 8000,-Ft-ot meghaladó értékű áruk vámkezeléséhez még a Magyar Nemzeti Banknak az engedélyére is szükség van. Engedélyek hiányában a 8. pont rendelkezései az irányadók.

10. Nem kell a vámot megfizetni az Utastarifa I-IV. árucsoportjába tartozó és a 7. pontban foglaltak szerint vámkezelhető áruk után, ha azok belföldi fogyasztói ára a 4000,- Ft-ot, csoportos útlevéllel utazó magyar állampolgárok esetében az 1000,- Ft-ot, a határsáv forgalomban közlekedő utasok esetében pedig - amennyiben nemzetközi megállapodás eltérő rendelkezést nem tartalmaz - havonként a 300,- Ft-ot nem haladja meg. Ez a rendelkezés az Utastarifa V. árucsoportjába tartozó árukra is alkalmazható, ha a vásárlás külföldön szabadon felhasználható fizetőeszközből történt.

11. Az egy évet meg nem haladó, de négy hónapnál hosszabb ideig tartó hivatalos kiküldetésből vagy tanulmányútról végleg hazatérők (ideértve az írókat, művészeket stb. is) a 10. pontban meghatározott értékű árukon kívül még egy darab 6000,- Ft belföldi értéket meg nem haladó, az Utastarifa V/2. száma alá tartozó árut is vámmentesen hozhatnak be."

3. §

A R. 1. számú mellékletét képező és az 1/1962. (VII. 5.) PM-KkM számú együttes rendelettel megállapított Utastarifa Végrehajtási Utasítása 13. pontja helyébe az alábbi rendelkezés lép:

"13. A csoportos útlevéllel utazó magyar állampolgárok az általuk behozott árukról - függetlenül azok értékétől és mennyiségétől - részletes felsorolással kiállított Vám- és Devizanyilatkozaton kötelesek írásbeli árunyilatkozatot adni. Csoportos útlevéllel utazó magyar állampolgárok megjelölésen a magyar utazási irodák (IBUSZ, Expressz), továbbá a SZOT által szervezett, ezek megbízottja által vezetett csoportos külföldi utazásban résztvevő és az említett utazási irodák, illetőleg a SZOT részvételi jegyével ellátott személyeket kell érteni."

4. §

A R. 1. számú mellékletét képező és az 1/1962. (VII. 5.) PM-KkM számú együttes rendelettel megállapított Utastarifa Végrehajtási Utasítása 16. pontja helyébe az alábbi rendelkezés lép:

"16. Amennyiben az Utastarifa alapján jogi személy részére történik vámkezelés, az árut mennyiségére tekintet nélkül az Utastarifa 3. hasábjában megállapított vámtétellel kell vámkezelni, azonban a 10. pontban említett kedvezmény nem alkalmazható. Ha az ilyen áruk belföldi fogyasztói ára az 1000,- Ft-ot meghaladja, a vámkezeléshez a Külkereskedelmi Minisztérium Vámfőigazgatóságnak az engedélye szükséges."

5. §

Az 1/1962. (VII. 5.) PM-KkM számú együttes rendelet 3. §-a helyébe az alábbi rendelkezés lép:

"3. § (1) Az 1950. évi 30. számú törvényerejű rendelet 41. §-ának (1) bekezdésében meghatározott útiholmiként az utasok személyenként élelmiszerből legfeljebb 3 napra valót, szivarkából legfeljebb 200 db-ot, borból legfeljebb 2 litert, égetett szeszesitalból legfeljebb 1 litert vihetnek magukkal külföldre a devizahatóság külön engedélye nélkül.

(2) A 16. életévüket be nem töltött utasok szivarkát, bort, és égetett szeszesitalt a devizahatóság külön engedélye nélkül nem vihetnek magukkal külföldre.

(3) Az (1) bekezdésben említett áruk, valamint a nemesfémtárgyak és a bélyegek kivételével a külföldre egyéni útlevéllel utazó magyar állampolgárok, ezek útlevelében megnevezett, velük utazó családtagok, valamint a külföldi állampolgárok személyenként 400,- Ft (határsáv forgalomban - amennyiben nemzetközi megállapodás eltérő rendelkezést nem tartalmaz -, havonként egy izben 200,- Ft) belföldi fogyasztói árat meg nem haladó összértékű, nem kereskedelmi jellegű ajándéktárgyakat is vihetnek magukkal a devizahatóság külön engedélye nélkül.

(4) Külföldi állampolgárok - a nemesfémtárgyak és a bélyegek kivételével - a devizahatóság külön engedélye nélkül vihetik ki az olyan nem kereskedelmi jellegű, árunak nem minősülő vagyontárgyakat is, amelyeket igazoltan a külföldi fizetőeszköz általuk történt átváltásából eredő forintösszegnek az utas tartózkodási költségeinek fedezése után fennmaradó részéből vásároltak."

6. §

Az 1/1962. (VII. 5.) PM-KkM számú együttes rendelet 4. §-a helyébe az alábbi rendelkezés lép:

"4. § A 3. § (1) bekezdésében felsorolt útiholminak minősülő élelmiszerek, dohány- és italneműek - az ott említett feltételek fennállása esetén - a R. 21. §-ának (31) bekezdése szerint [amelynek új számozását a 3/1958. (VIII. 27.) KkM számú rendelet állapította meg] behozatalban vámmentesek."

7. §

Ez a rendelet kihirdetése napján lép hatályba.

Bíró József s. k.,

külkereskedelmi miniszter