47/1967. (XI. 6.) Korm. rendelet

az állami vállalatok vállalatfejlesztési alapjáról

A vállalatok önállóságának növelése és anyagi érdekeltségük fokozottabb érvényrejuttatása szükségessé teszi, hogy fejlesztési döntéseik megvalósításához megfelelő pénzügyi eszközökkel rendelkezzenek. Ennek érdekében a Kormány a következőket rendeli:

1. § Az állami vállalatok és trösztök (a továbbiakban: vállalat) fejlesztési alapot kötelesek képezni.

2. § A fejlesztési alap pénzügyi forrásai:

a) a vállalat állóeszköz-állománya után elszámolt értékcsökkenési leírás meghatározott hányada;

b) az adózott nyereségnek külön jogszabály szerint az alapba helyezhető része;

c) a Kormány által a népgazdasági tervben vagy külön meghatározott fejlesztési célra adott állami hozzájárulás;

d) tanácsi vállalatoknál a tanács fejlesztési alapjából juttatott összeg;

e) külön jogszabály szerint az alapba helyezhető összeg.

3. § (1) A vállalatnak az állóeszköz-állomány után elszámolt értékcsökkenési leírásból a rendelet 1. számú mellékletében meghatározott hányadot kell fejlesztési alapjába helyeznie.

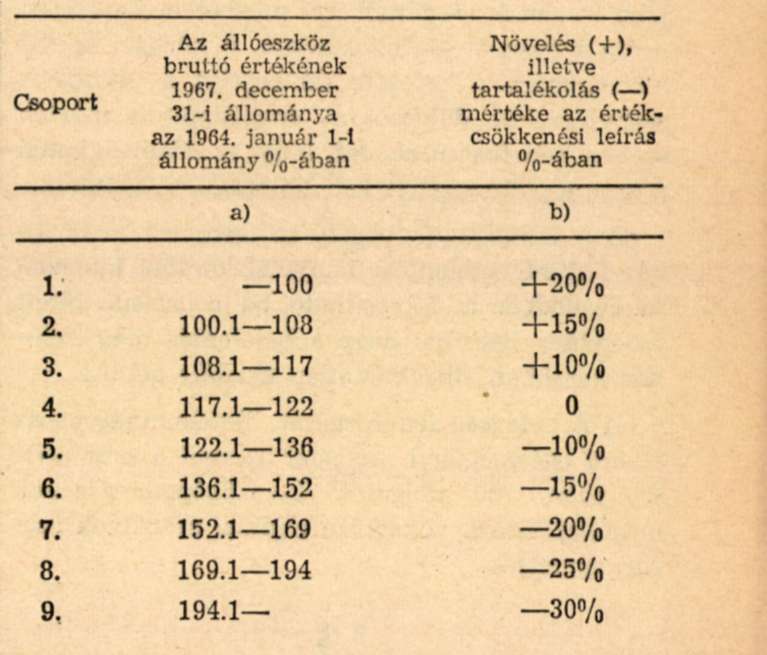

(2) A minisztériumok (országos hatáskörű szervek) felügyelete alatt álló ipari és építőipari vállalatoknak - a szénbányászat, a Magyar Villamos-művek, valamint az Országos Kőolaj- és Gázipari Tröszt és vállalatai kivételével - az állóeszköz-állomány bruttó értékében 1964. január 1. és 1967. december 31. közötti időben bekövetkezett változás alapján az értékcsökkenési leírásból fejlesztési alapba helyezhető összeget a 2. számú melléklet szerinti mértékben növelniök kell, illetve abból tartalékot kell képezniük.

(3) A vállalat a tartalékolt összeget 1971-75; években egyenlő részletekben használhatja fel.

4. § (1) Az értékcsökkenési leírásból a fejlesztési alapba helyezett összeget - ideértve a tartalékot is - elkülönített bankszámlán kell kezelni. A fejlesztési alapból megvalósított beruházások költségei csak e számla terhére egyenlíthetők ki.

(2) Az értékcsökkenési leírásból a fejlesztési alapot megillető részen felüli összeget a minisztériumok (országos hatáskörű szervek) felügyelete alá tartozó vállalatok az állami költségvetés javára, a tanácsi vállalatok pedig a felügyeletüket ellátó tanács fejlesztési alapja javára kötelesek befizetni.

(3) A Mezőgazdasági Gépjavító Tröszt vállalatainak az erő- és munkagépeik után elszámolt értékcsökkenési leírást teljes összegében az állami költségvetés javára kell befizetniük. A pénzügyminiszter - indokolt esetben - engedélyezheti az értékcsökkenési leírás meghatározott részének a fejlesztési alapba helyezését.

5. § (1) A fejlesztési alapot a vállalatok

a) forgóalapjuk bővítésére,

b) beruházások megvalósítására,

c) gépek és berendezések importjával összefüggő letétekre,

d) kommunális adó fizetésére és

e) jogszabályban meghatározott egyéb célra használhatják fel.

(2) Lakásépítés céljára csak a fejlesztési alap nyereségből képzett részének külön jogszabályban meghatározott hányada használható fel.

(3) A budapesti III. kategóriába sorolt vállalatok esetében a fejlesztési alap felhasználását a pénzügyminiszter rendelettel korlátozhatja.

6. § A tanácsi szolgáltató vállalatok, valamint a sütőipari vállalatok fejlesztési alapját a felügyeletet gyakorló tanács átcsoportosíthatja.

7. § E rendelet 1968. január hó 1. napján lép hatályba; végrehajtásáról - ideértve az értékcsökkenési leírás befizetésére és a fejlesztési alap pénzeszközeinek kezelésére vonatkozó szabályok megállapítását is - az Országos Tervhivatal elnökével egyetértésben a pénzügyminiszter gondoskodik.

Timár Mátyás s. k.,

a Magyar Forradalmi Munkás-Paraszt Kormány elnökhelyettese

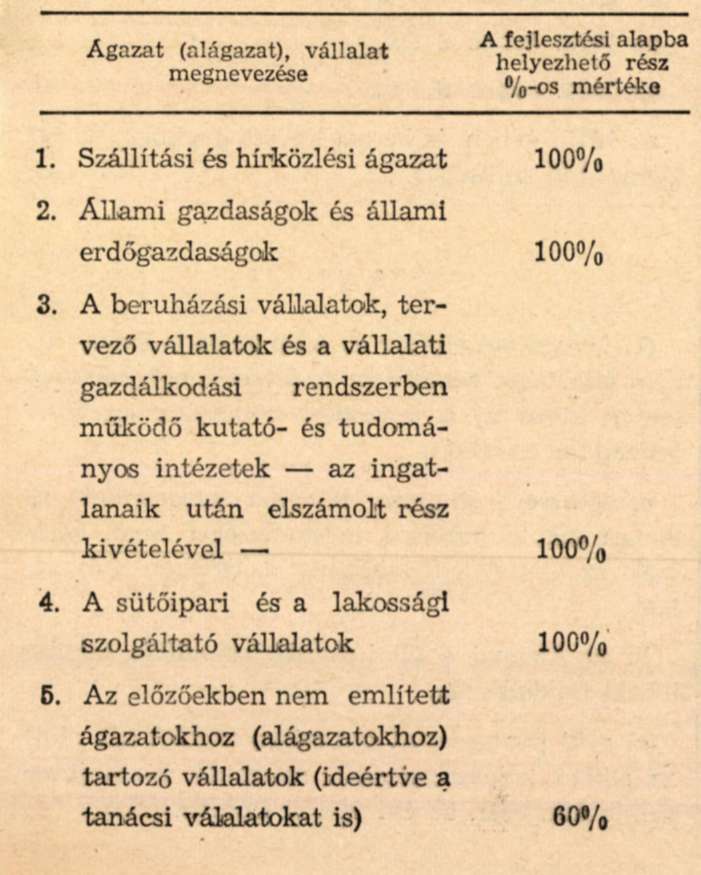

1. számú melléklet a 47/1967. (XI. 6.) Korm. rendelethez

[3. § (1) bek.]

A vállalatok által elszámolt értékcsökkenési leírásból a fejlesztési alapba helyezhető hányad

2. számú melléklet a 47/1967. (XI. 6.) Korm. rendelethez

[3. § (2) bek.]

Az értékcsökkenési leírásból a fejlesztési alapba helyezhető rész növelésének, illetve abból történő tartalékolás kötelezettségének mértéke a minisztériumok (országos hatáskörű szervek) felügyelete alá tartozó ipari és építőipari vállalatoknál