5/1968. (I. 27.) PM rendelet

a jótállási alap képzéséről és a jótállási költségek elszámolásáról

A jótállási kötelezettségek finanszírozására - az Országos Anyag- és Árhivatal elnökével egyetértésben - a következőket rendelem.

1. §

A rendelet hatálya kiterjed minden olyan állami vállalatra, trösztre, kisipari és háziipari szövetkezetre, szövetkezeti vállalatra, közös vállalatra (a továbbiakban együtt: vállalat) amely ipari és építőipari tevékenységet folytat vagy szolgáltatást nyújt.

2. §

(1) A jótállási kötelezettséget vállaló vállalatok a várható jótállási kötelezettségek költségfedezetét az árban - az érvényes árhatósági rendelkezések keretein belül - a megrendelővel szemben érvényesíthetik.

(2) A jótállási kötelezettség formáit, illetve az abba kötelezően bevont termékek körét és a megrendelővel szemben felszámítható jótállási kulcsokat a rendelet melléklete tartalmazza.

3. §

(1) A felmerült jótállási kötelezettség költségeit a vállalatok - az ágazati számlakeretek előírásainak figyelembevételével - költségeik között számolják el.

(2) Jótállási kötelezettség költsége címén a vállalatok a jótállási idő lejárta előtt meghibásodott (terméknek (hibás szolgáltatásnak) a jótállás alapján szükséges tényleges javítási költségeit - ideértve a 4. § (1) bekezdésének c) pontjában foglalt megtérítést is - számolhatják el.

(3) Mind a jogszabályban elrendelt, mind a szállítási (vállalkozási) szerződés alapján vállalt jótállási kötelezettségek körét és időtartamát a szállítási (vállalkozási) szerződésben kell rögzíteni.

(4) A vállalatoknak megfelelő nyilvántartás vezetésével kell gondoskodniuk arról, hogy a kibocsátott termékekre (szolgáltatásokra) vállalt jótállási kötelezettség időtartamának lejárata megállapítható legyen.

4. §

(1) A termelő (szolgáltató) és megrendelő vállalatok a szállítási (vállalkozási) szerződésben állapodnak meg abban, hogy jótállási kötelezettségüket hogyan teljesítik; így különösen, hogy azt

a) saját vállalkozásban,

b) más vállalatnak adott megbízás alapján,

c) a jótállási kötelezettség fedezetére az árban érvényesített összegnek a megrendelő részére való megtérítésével vagy az ennek megfelelő árengedménnyel (ún. jótállási kötelezettség megváltásával)

végzik.

(2) A saját vállalkozásban végzett javítási munkák költségeit szűkített önköltségen, a más vállalatnak adott megbízás javítási költségeit a számla szerinti összegben, a jótállási kötelezettség megváltását pedig az ilyen címen visszatérített összeggel egyezően kell a jótállási költségek között számításba venni.

5. §

A vállalatok a 2. § (1) bekezdésében foglalt fedezet mértékétől és összegszerűségétől függetlenül kötelesek eleget tenni a jótállás alapján valialt kötelezettségüknek.

6. §

(1) A vállalatok a megrendelővel szemben a jótállási kötelezettség árban érvényesített költségfedeztét (2. §) árbevételként számolják el. Az árban érvényesített költségfedezet - elsősorban nagyberendezések esetén - a vállalat eredménye terhére jótállási (garanciális javítási) alapban tartalékolható.

(2) Az (1) bekezdés szerinti tartalékolás előfeltétele, hogy a vállalat tételes számítással igazolja a jótállási (garanciális javítási) alapnak a mérlegben feltüntetett összegszerűségét. A számításnál a termék (szolgáltatás) megjelölésén kívül a kibocsátás (számlázás) időpontját is fel kell tüntetni; az egyes termékeknél (szolgáltatásoknál) csak az árban a jótállási kötelezettség fedezetére érvényesített összegek vehetők figyelembe.

(3) A jótállási (garanciális javítási) alapban tartalékolt összeggel a jótállási idő eltelte után a vállalatok kötelesek eredményüket növelni.

(4) Ha a vállalat jótállási (garanciális javítási) alapot nem képez, akkor a 2. § (1) bekezdésében meghatározott árbevétel és a 3. §-ban meghatározott költségek különbözete a vállalati eredmény részét képezi.

7. §

A vállalatok a 6. § (1) vagy (4) bekezdésében foglaltak alapján 1968. január 1-ével választott elszámolási módot csak a Pénzügyminisztérium engedélyével változtathatják meg.

8. §

Az 1967. évi évzáró mérlegbe felvett jótállási (garanciális javítási) alap összegével 1968. évben a 6. §-ban foglaltak szerint kell a vállalat eredményét növelni.

9. §

(1) Ez a rendelet kihirdetése napján lép hatályba, rendelkezéseit azonban 1968. január 1. napjától kell alkalmazni.

(2) A 204/1958. (P K 37.) PM, a 102/1961. (P K 1.) PM és a 119/1962. (P K 8.) PM utasítás 1968. január 1. napjával hatályát veszti.

Dr. Kardos Géza s. k.,

pénzügyminiszterhelyettes

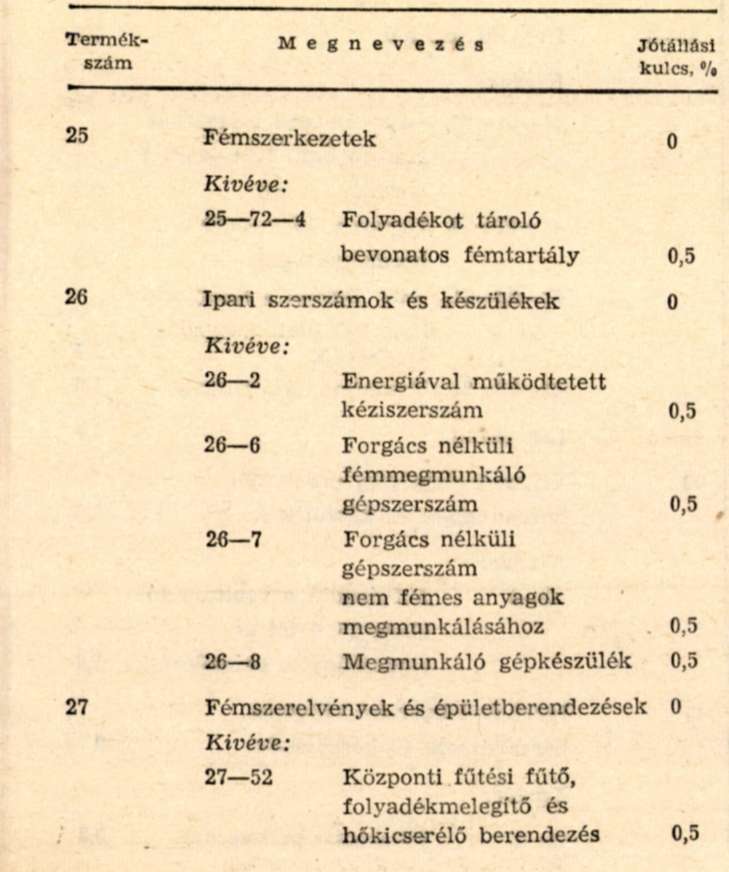

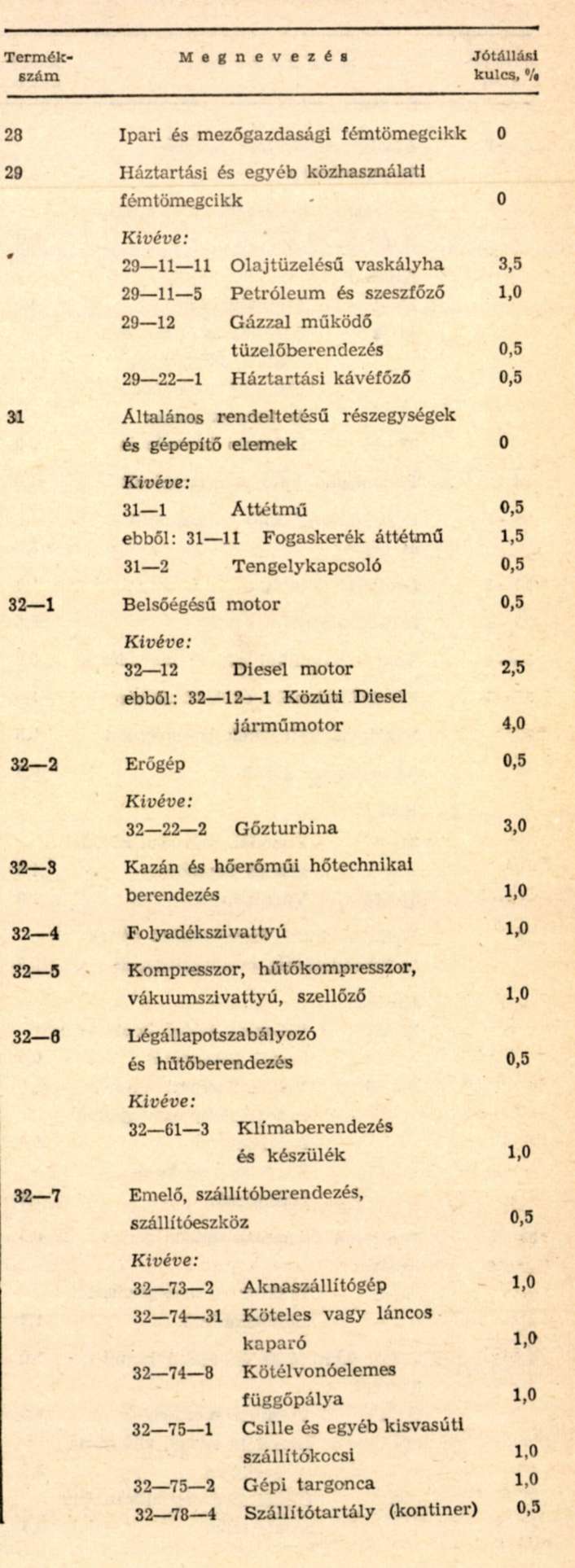

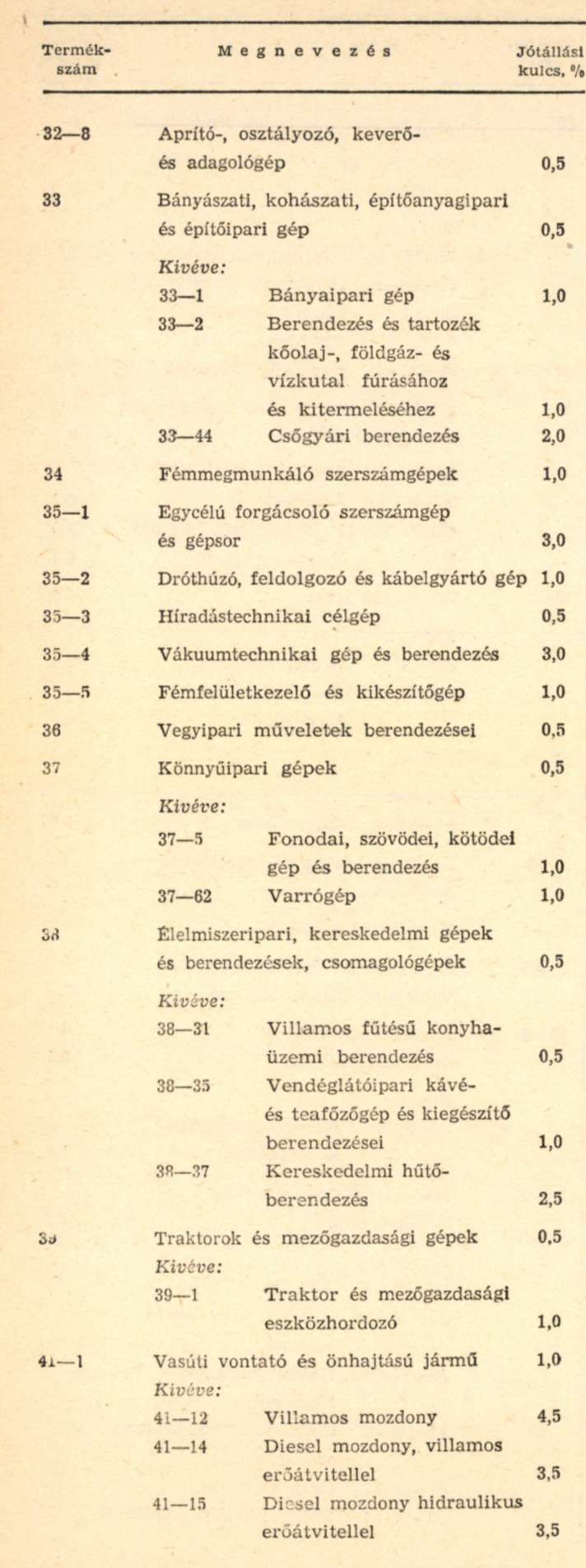

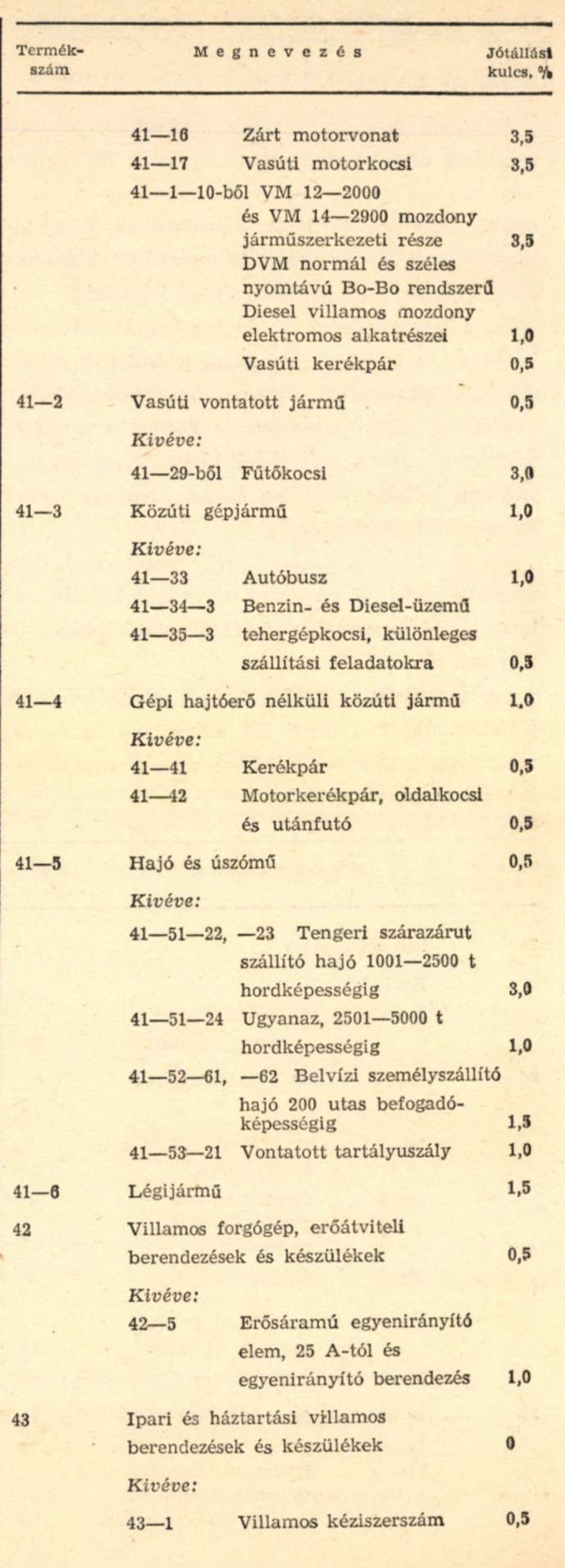

Melléklet az 5/1968. (I. 27.) PM rendelethez

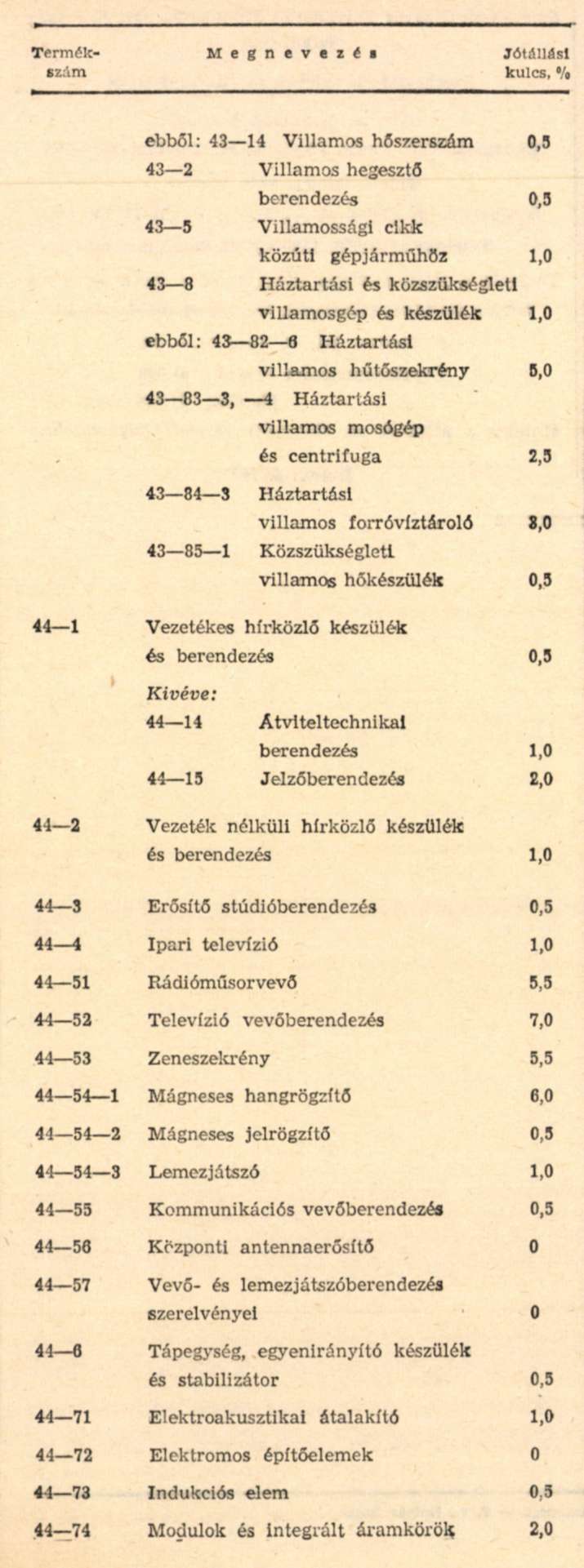

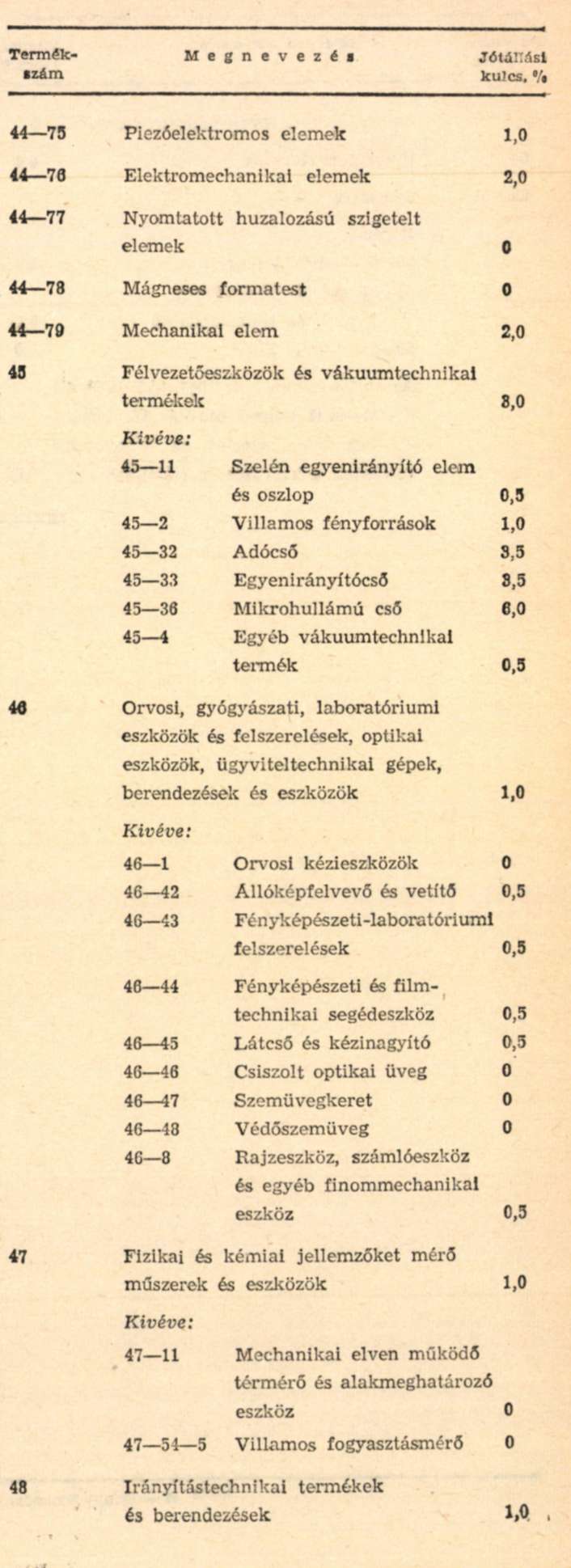

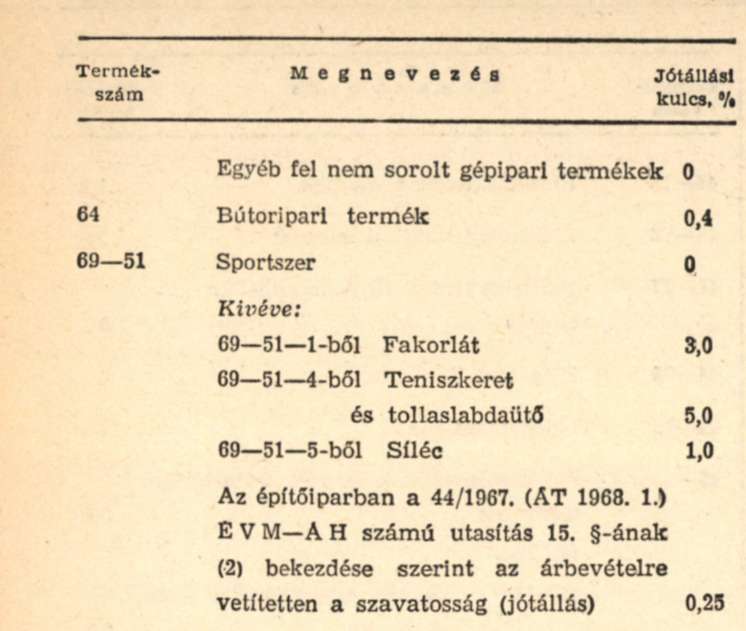

Jótállási (garanciális) termékek köre és kulcsai

Az alább felsorolt termékcsoportokhoz tartozó termékek áraiban a szakmai szállítási feltételekben meghatározott - ilyen hiányában a szakmailag szokásos jótállási időtartamnak megfelelően - az alábbi kulcsok alkalmazásával lehet jótállási (garanciális javítási) alapot képezni:

Ha a termék termelői, illetve fogyasztói ára a hatósági árak körébe tartozik, a kulcsok maximáltnak tekintendők. Egyéb árformákban a megrendelővel történt megegyezés alapján a termelő vállalat a kulcsok mértékétől eltérhet, azonos terjedelmű jótállás vállalása esetén azonban azonos kulcsot kell alkalmazni.

Ha az exportra szánt termék belföldön is forgalomba kerül, az exportra nézve is a belföldi értékesítéssel kapcsolatos jótállási alapképzési módon kell eljárni.

Ha a termék kizárólag export rendeltetésű, a jótállási alapot a megjelölt kulcsokkal az állami visszatérítés arányos részével növelt export árbevétel után kell számítani.