21/1969. (V. 13.) Korm. rendelet

a nyereségadózás és a vállalati érdekeltségi alapok képzésének rendszeréről szóló 42/1967. (X. 22.) Korm. rendelet módosításáról

1. §

A 43/1968. (XII. 4.) Korm. rendelettel módosított 42/1967. (X. 22.) Korm. rendelet (a továbbiakban: R.) 1. számú mellékletének I. része úgy módosul, hogy az adózás alapjául szolgáló nyereség megosztásánál alkalmazandó bérszorzó az áruforgalmat lebonyolító külkereskedelemben (a szövetkezeti vállalatok nélkül) 0,5.

2. §

(1) A R. 1. számú melléklete II. részének bevezető szövege helyébe a következő lép:

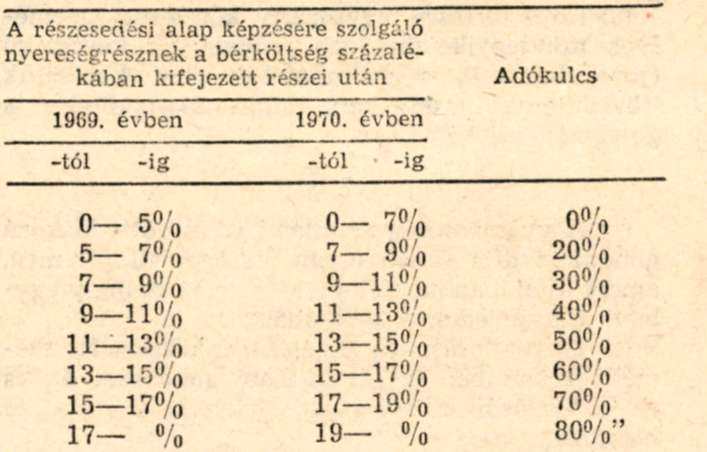

"A részesedési alap képzésére szolgáló nyereségrésznek a számításnál figyelembe vett bérköltséghez viszonyított adósávjaiban - valamennyi népgazdasági ágban, a külkereskedelem ágazat kivételével - az alábbi adókulcsokat kell alkalmazni:"

(2) A R. 1. számú mellékletének II. része az adótáblázat után a következő szöveggel egészül ki:

"A részesedési alap képzésére szolgáló nyereségrésznek a számításnál figyelembe vett bérköltséghez viszonyított egyes adósávjaiban - a külkereskedelem ágazatba sorolt vállalatoknál - az alábbi adókulcsokat kell alkalmazni:

"

3. §

A R. 1. számú mellékletének III. része úgy módosul, hogy az áruforgalmat lebonyolító külkereskedelem tekintetében a fejlesztési alap képzésére szolgáló nyereségrész adóztatásánál irányadó adókulcs 70%.

4. §

A R. 2. számú melléklete a "Külkereskedelem ágazat" címszó után a következőképpen egészül ki:

"- Szellemi termékek külkereskedelmét lebonyolító vállalatok."

5. §

Ez a rendelet kihirdetése napján lép hatályba; az 1-3. §-ok rendelkezéseit első ízben az 1969. évi eredmény után esedékes nyereségadó és vállalati érdekeltségi alapok kiszámításánál kell alkalmazni.

Fock Jenő s. k.,

a Magyar Forradalmi Munkás-Paraszt Kormány elnöke