4/1969. (XII. 19.) OT-PM együttes rendelet

a beruházások rendjéről szóló kormányrendelet végrehajtására kiadott 1/1967. (XI. 17.) OT-PM együttes rendelet kiegészítéséről

A beruházások rendjéről szóló 33/1967. (X. 12.) Korm. rendelet 22. § (2) bekezdésében kapott felhatalmazás alapján az alábbiakat rendeljük:

1. §

Az 1/1967. (XI. 17.) OT-PM számú együttes rendeletnek a beruházások javaslata tartalmi kellékeire vonatkozó 1. számú és a jóváhagyott adatokat tartalmazó 3. számú mellékletei - a népgazdasági szemléletű gazdaságosság értékelése céljából - a jelen rendelet mellékletének megfelelően módosulnak.

2. §

E rendelet a kihirdetése napján lép hatályba.

Lázár György s. k.,

az Országos Tervhivatal elnökhelyettese

Madarasi Attila s. k.,

pénzügyminiszterhelyettes

Melléklet a 4/1969. (XII. 19.) OT-PM együttes rendelethez

I. A Vhr. 1. számú melléklet A) rész 2. fejezete a következőkkel egészül ki:

2.6 A BERUHÁZÁSOK NÉPGAZDASÁGI

SZEMLÉLETŰ GAZDASÁGOSSÁGI ÉRTÉKELÉSÉNEK MÓDSZERE

2.61 Az értékelés köre és célja

A népgazdaság különböző ágazataiban felmerülő beruházási igények általában meghaladják a gazdasági lehetőségeket. A vállalati szemléletű beruházás-gazdaságossági számítások ugyanakkor -az adott közgazdasági szabályozók és árrendszer mellett - még nem adhatnak kellő tájékozódást a legjelentősebb fejlesztési célok közötti választáshoz. Ezért annak eldöntéséhez, hogy a rendelkezésre álló forrásokból a gazdaságosság szempontjából vizsgálva milyen beruházások megvalósítása indokolt, a gazdasági célú nagyberuházások (állami egyedi nagyberuházások, fejlesztési kölcsönnel támogatott vállalati nagyberuházások) népgazdasági szemléletű összehasonlítása is szükséges.

Az ismertetendő mutató alkalmas a különböző ágazatok fejlesztési céljainak népgazdasági szemléletű értékelésére és egybevetésére.

Kivételt képezhetnek azok a szűk infrastrukturális jellegű beruházások, amelyek terén

- a felmerülő szükségletek kielégítése csak az országon belül oldható meg, a termék tehát általában nem importálható (pl. hírközlő-rendszer, lakásépítés), vagy

- a naturálisan adott szükséglet - más célok gazdaságosságával való összevetéstől függetlenül - hazai fejlesztéssel, vagy importtal mindenképpen kielégítendő (pl. energiaellátás).

A mutatószámot az infrastrukturális célokra vonatkozó beruházási javaslatokban is ki kell számítani. Itt azonban nem az eltérő célok közötti, hanem a kijelölt cél különböző megvalósítási változatai közötti választáshoz nyújt tájékoztatást. Az azonos célú változatok összehasonlítása során különös gonddal kell ügyelni arra, hogy egyenértékű változatok kerüljenek összevetésre, illetve a megoldási módoknak a gazdaságosságban ki nem fejeződő eltérései megfelelően mérlegelésre kerüljenek.

2.62 A mutató ismertetése

A beruházások gazdaságosságát vállalati szemléletben az egységnyi fejlesztési költségre jutó vállalati eredménnyel (nyereséggel) mérik.

A népgazdasági szemléletű értékeléshez viszont a beruházás révén keletkező teljes tisztajövedelmet kell meghatározni és a fejlesztési költséghez viszonyítani. E mutatószám - az egységesen megállapított és minimális évi hozamnak tekintett kamat alkalmazásával - azt fejezi ki, hogy a beruházás ráfordításai az egységesen megválasztott időhorizonton belül hányszor térülnek meg a képződő társadalmi tisztajövedelemből.

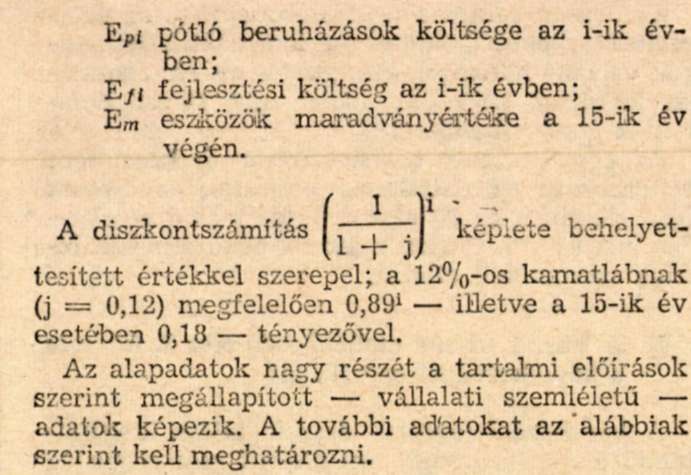

A tisztajövedelem realizálása és a fejlesztési költségráfordítás is különböző években történik. Ezért a viszonyítást a kamatos kamatszámítás alkalmazásával (diszkontálással) kell elvégezni. Az egységesen alkalmazandó kamatláb értéke: 12%.

Mivel a mutató meghatározásakor az értékcsökkenési leírást jövedelemnek tekintjük, a pótló beruházások költségeit a jövedelmek terhére kell számításba venni. Az eredeti és pótló beruházásokkal létrehozott eszközök maradványértékével viszont a ráfordítások csökkentendők.

A gazdasági vizsgálat egységesen alkalmazandó időhorizontja: a kivitelezés (megvalósítás) kezdetétől számított 15 év. A mutató kiszámításához az alapadatok évenkénti értékeit erre az időszakra kell meghatározni, figyelembe véve a reálisan várható változásokat.

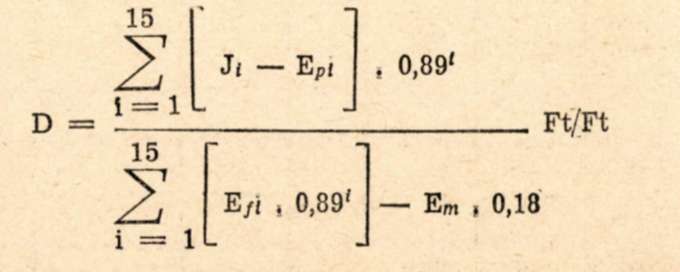

A következő mutató határozandó meg:

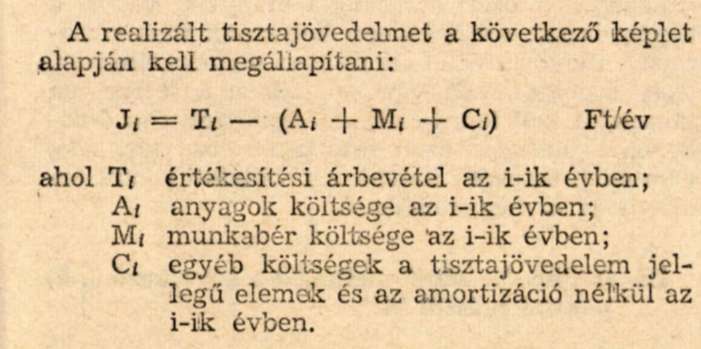

ahol Ji tisztajövedelem az i-ik évben;

2.63 A tisztajövedelem meghatározása (Ji)

Az egyes tényezők értékét az alábbiak szerint kell meghatározni:

2.631 Értékesítési árbevétel és anyagköltségek (Ti és Ai)

A beruházások eredményeként jelentkező termelés értékesítési árbevételét, valamint a termeléshez szükséges anyagok költségét a tényleges export, illetve kiváltandó import keretében ab hazai gyártelep alkalmazandó (ennek hiányában: feltételezhetően alkalmazható) várható kötési árakon kell számba venni.

Az olyan termékeket és anyagokat, amelyek gyakorlatilag nem lehetnek a nemzetközi munkamegosztás tárgyai, a várható hazai áron kell értékelni.

Dollár viszonylatú értékesítésnek kell tekinteni és tőkés export áron kell értékelni - a tőkés viszonylatú értékesítést;

- azt a belföldi értékesítést, amelyre vonatkozó szükségleteket az adott beruházás nélkül 6em belföldről, sem szocialista importból kielégíteni nem lehet (tőkés import helyettesítés).

Rubel viszonylatú értékesítésnek kell tekinteni és szocialista export áron kell értékelni

- a szocialista viszonylatú értékesítést;

- azt a belföldi értékesítést, amelyre vonatkozó szükségleteket szocialista viszonylatú importból is ki lehet elégíteni (szocialista import helyettesítés).

Fentiek értelemszerűen alkalmazandók az anyagok import árakon történő meghatározásánál is, a várható relációk figyelembevételével.

A várható kötési árakat az egységes átszámítási kulccsal kell forintra átszámítani.

A szocialista piaci árakról fel kell tételezni, hogy azok fokozatosan közelednek a tőkés világpiaci árszinthez. Ez nem jelenti azt, hogy a várható szocialista kötési árak feltétlenül egybe fognak esni a mai, esetleg igen kedvezőtlen tőkés kötési árainkkal.

A számítások során szubvencióval, termelési adóval, vámmal és import forgalmi adóval nem kell számolni.

2.632 Munkabér költsége (Mi)

A jövőben várható létszám, illetve munkaerő struktúra változást a számítások során egységesen évi 4% átlagbér emelkedéssel kell figyelembe venni. Ugyanakkor az adott beruházásnál a további fejlesztő beruházások nélküli termelékenység növekedéséből eredő, abszolút vagy relatív létszámcsökkenéssel kell számolni

2.633 Egyéb költség (Ci)

Egyéb költségként csak a népgazdasági szinten is ráfordításnak minősülő költségeket kell figyelembe venni. Népgazdasági szempontból nem minősülnek költségnek pl. az eszközlekötési járulék, a beruházási járulék, az illetményadó, a közteher, a vám, az adók, valamint a belföldi kamat. A költségek között nem kell számításba venni az értékcsökkenési leírást sem.

2.64 A pótló beruházások költsége (Epi)

Az időhorizonton belül várhatóan felmerülő pótló beruházások reálisan tervezett költségét részletesen elemezni és indokolni kell. Táblázatban összesítve tüntetendő fel, hogy e címen melyik évben és milyen nagyságú költség merül fel.

2.65 A fejlesztés költsége (Efi)

A fejlesztés költségeként - a beruházási javaslat előirányzatai alapján - évenként a beruházási költség és a tartósan lekötésre kerülő forgóeszközök költségének összegét kell számba venni.

A beruházási költség összegéből levonandó a vám, a beruházási járulék és a belföldi kamat.

A külföldi eszközökkel megvalósuló beruházásoknál (pl. közös beruházás, külföldi hitelből megvalósuló beruházás) a konkrét adatokkal kell számolni. Külföldi hitel esetén például ráfordításként nem a globális kölcsön felvétet, hanem az esedékesség időpontjában felmerülő törlesztési, illetve kamatfizetési kötelezettséget kell - az időhorizonttól függetlenül - figyelembe venni.

A fejlesztési költség évenkénti összegének meghatározása - táblázatban összesítve - az anyaghoz csatolandó.

2.66 Az eszközök maradványértéke (Em)

A gazdasági számítás választott időhorizontja a kivitelezés (megvalósítás) kezdetétől számított 15. év végéig tart. Az eszközök maradványértéke ebben az időpontban az állóeszközök nettó értéke és a tartósan lekötött forgóeszközök összege.

Az állóeszközök nettó értékét úgy kell megállapítani, hogy az eredeti és pótló beruházások eredményeként létrehozott állóeszközök bruttó értékéből az időhorizont végéig felmerült összes értékcsökkenési leírás költségét levonjuk. A számítást az anyaghoz mellékelni kell.

2.67 A területi horizont kiterjesztése

A 2.63-2.66 pontok szerint alapvetően a vállalat (pontosabban a beruházás) területi horizontján felmerülő tisztajövedelmet és eszközráfordítást lehet meghatározni.

A népgazdasági szintű értékeléshez viszont adott esetben a területi horizont lényeges bővítése is szükséges lehet. Ennek során a tisztajövedelem, valamint az eszközráfordítások szélesebb körű vizsgálata is indokolt.

E számítási körbe tartozhat pl. az olyan közvetlen kapcsolódó beruházási szükségletek meghatározása, amelyekre egyébként nem lenne szükség; a beruházás következtében részben, vagy teljesen leállítható gazdaságtalan termelés hatásainak figyelembevétele; stb.

Az ilyen jellegű vizsgálatok mindenkor a beruházás jellegétől függően igen körültekintő elemzést igényelnek és ennek alapján a korábbi pontok előírásai szerint megállapított értékek - kellő indokolás és részletes számítások csatolásával -pontosítandók.

2.68 Prognózisok és a kockázat számításba-vétele

A mutató tényezőinek meghatározásakor nem a döntés időpontjának megfelelő állapotot, hanem a jövőben várható értékeket kell a megszerezhető információk alapján számításba venni (pl. az anyag és a termék árának prognózisait szakértők -szükség esetén külföldi szakértők - bevonásával kell megállapítani, illetve ellenőriztetni).

A jövőre vonatkozó adatok megállapítása csak kisebb-nagyobb pontatlansággal történhet. Ezért a bizonytalanság mértékét és a várható kockázat értékét részletesen elemezni kell. Az alapadatoknál egyenként vagy csoportonként fel kell tüntetni, hogy milyen tűrési határokon belül garantálhatók és ennek alapján meghatározandók a "D"-mutató várható értékei.

Különösen fontos a fejlesztési költség, az értékesítési árbevétel, valamint a fontosabb alapanyagok várható költségei, a megvalósítás és a termelés felfutása tervezett időtartama tűrési határainak gondos becslése.

Az egyes adatok tűrési határainak kezelésére vonatkozóan az "Általános előírások" negyedik bekezdésében, az A) rész 2. fejezet ötödik bekezdésében és a 3. fejezet második bekezdésében leírtak szerint kell eljárni.

II. A Vhr. 1. számú melléklet A) rész 3. fejezete a következőkkel egészül ki:

A beruházási javaslat összefoglalása kiegészítendő a népgazdasági szemléletű gazdaságosság értékelésével. Elemezni kell a javasolt változat népgazdasági és vállalati szintű gazdaságosságát. Amennyiben ezek összhangja hiányzik, vagyis a népgazdasági szemléletben helyesnek ítélt változattal szemben vállalati szinten ellenérdekeltség, vagy érdektelenség várható, ebben a fejezetben javaslatot kell tenni az összhang biztosítása érdekében szükséges azon intézkedésekre (ár, adó, vám stb.), amelyek hatására a vállalati szintű érdekeltség is megvalósítható.

III. A Vhr. 3. számú melléklet a következő 8. b) ponttal egészül ki:

"8. b) A beruházás népgazdasági szemléletű gazdaságosságának mutatója:

D =.......................................... Ft/Ft."