42/1971. (XII. 17.) Korm. rendelet

az általános jövedelemadóról

I.

ÁLTALÁNOS RENDELKEZÉSEK

Adókötelezettség

1. §

(1) Általános jövedelemadót köteles fizetni - állampolgárságára tekintet nélkül - mindenki, akinek

a) kisipari, magánkereskedelmi tevékenységből;

b) az a) pontban nem említett és a szellemi tevékenységet folytatók jövedelemadója alá nem eső egyéb tevékenységből (foglalkozásból), vagy jövedelemforrásból

van jövedelme.

(2) Ha az (1) bekezdésben megjelölt személy adóköteles tevékenységével (foglalkozásával), jövedelemforrásával kapcsolatban munkaviszonyban, vagy munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyban társadalombiztosítás alá eső alkalmazottat foglalkoztat, az alkalmazott után is általános jövedelemadót köteles fizetni a 15. §-ban meghatározott módon.

(3) A belföldről, valamint a külföldről származó és az (1) bekezdésben meghatározott jövedelem egyaránt adóköteles.

Adómentességek

2. §

(1) Mentes az általános jövedelemadó alól:

a) 1. a munkaviszonyból, a munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyból, bedolgozói jogviszonyból, valamint a fizikai munkavégzésből származó és nyugdíjjárulék alá eső bérjellegű jövedelem, továbbá az időleges munkakötelezettség alapján végzett munka ellenértéke, a nyugellátás, a gyermekgondozási segély és a társadalombiztosításból származó minden járandóság (táppénz stb.);

2. a kimagasló teljesítményért kapott díjból (jutalomból), a pénzügyminiszter által rendelettel adómentessé nyilvánított egyéb jutalmazásokból, ösztöndíjból, tanulmányi, szociális segélyből (járadékból) származó bevétel;

3. a szövetkezeti tagnak munkateljesítmény, földjáradék címén kapott járandósága, továbbá a tag vagyoni betétjére (részjegyére) fizetett osztalék és a tag által a szövetkezet részére nyújtott kölcsön kamata;

4. a hadigondozottak járadéka, az egyéb szociális gondozásban részesülők ellátási díja, a nemzeti gondozási díj, a vakok személyi járadéka, a csökkent munkaképességűeket megillető keresetkiegészítés, valamint a munkaterápia keretében foglalkoztatott személyeknek ebből a munkájukból származó jövedelme;

b) 1. a külföldi állampolgár, akinek adómentességét nemzetközi egyezmény vagy viszonosság biztosítja - az ilyen egyezményben, illetőleg viszonossági gyakorlatban megállapított terjedelemben -;

2. az ideiglenes jelleggel belföldön tartózkodó külföldi állampolgár külföldről származó jövedelme;

3. a külföldről származó jövedelem, ha annak adómentességét nemzetközi egyezmény (szerződés) biztosítja, vagy ha a jövedelmet az illető államban az általános jövedelemadónak megfelelő egyenesadó alá vonták és az illető állammal e tekintetben viszonosság áll fenn;

c) a mezőgazdasági lakosság jövedelemadója alá eső jövedelem;

d) a jogi személy;

e) 1. az adókivetés útján adóztatható jövedelme után a 65 éven felüli férfi, a 60 éven felüli nő és - korra tekintet nélkül - a 100%-os csökkent munkaképességű, az 1. § (1) bekezdésében meghatározott tevékenységet folytató magyar állampolgár, a pénzügyminiszter által rendelettel megállapított feltételek mellett;

2. az 5000-nél kisebb lélekszámú községekben, valamint más község, illetőleg város ellátatlan területén szolgáltató- vagy javítóipari tevékenységet kezdő és a lakosság részére dolgozó kisiparos és magánkereskedő, tevékenységének megkezdését követő két év alatt elért egyébként adóköteles jövedelme, ha az évi 48.000 forintot nem haladja meg;

f) 1. az állami biztosítási szerződésből származó térítés, valamint a takarékbetét kamatjövedelme;

2. a törvényen alapuló tartásdíj, a jogi kötelezettségen alapuló kártérítés (kártalanítás), valamint a szerződésen kívüli támogatás és a szerződésen alapuló - évi 12.000 forintot meg nem haladó - tartásdíj;

3. az öröklésből, alkalmi ajándékozásból, vagyontárgy nem keresetszerű értékesítéséből - ide nem értve a 6. § (1) bekezdésében említett ingatlanmegosztást, átruházást -, a nyereményből, vásárlási és értékesítési visszatérítésből származó jövedelem;

4. az iskolai (felsőfokú iskolai) tanulónak, egyetemi (főiskolai) hallgatónak szakmai gyakorlattal összefüggő munkájából származó jövedelme;

5. az albérletből, az ágybérletből, a komfort nélküli lakások bérbeadásából, a gyermekek, valamint az ápolásra kihelyezett betegek gondozásából származó jövedelem;

6. a pénzügyminiszter által rendelettel meghatározott keretek között a méhészet jövedelme;

g) az a jövedelem, amelynek általános jövedelemadó mentességét más jogszabály biztosítja.

(2) Felhatalmazást kap a pénzügyminiszter arra, hogy

a) az adómentességeknek e rendeletben meghatározott feltételeit rendeleti úton módosíthassa, vagy egyéb feltételeket állapíthasson meg;

b) egyes adóköteles jövedelmek adóztatásának módszerét az e rendeletben meghatározott keretek között megváltoztathassa;

c) indokolt esetben az általános szabályoktól eltérő adókedvezményt engedélyezzen.

Az adókötelezettség keletkezése és megszűnése

3. §

(1) Az adókötelezettség a tevékenység (foglalkozás) megkezdésének, a jövedelemforrás keletkezésének, az alkalmazott felvételének, illetőleg az adómentesség megszűnésének napján kezdődik.

(2) Az adókötelezettség azon a napon szűnik meg, amikor az adózó adómentessé válik, illetőleg amikor adóköteles tevékenysége (foglalkozása), jövedelemforrása, vagy alkalmazottjának társadalombiztosítás alá eső munkaviszonya, munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésére irányuló jogviszonya megszűnik.

Az adó fizetésére kötelezett személy

4. §

(1) Az általános jövedelemadót annak a terhére kell megállapítani, vagy attól kell levonni (beszedni), akinél az adóköteles jövedelem jelentkezik, illetőleg aki az alkalmazottat foglalkoztatja.

(2) Gyámság vagy gondnokság esetében a gyámolt, illetőleg a gondnokolt az adó fizetésére kötelezett.

(3) A külön kezelt vagyontömeg (a fel nem osztott hagyaték, a zárgondnoki kezelés alatt álló vagyon stb.) adóköteles jövedelme után az adót a volt, vagy a leendő adózó terhére kell megállapítani.

A különböző forrásból származó jövedelmek összevonása

5. §

(1) Az adó fizetésére kötelezett személy különböző tevékenységéből (foglalkozásából), illetőleg jövedelemforrásából származó adóköteles jövedelmét az adóalap megállapításánál össze kell vonni.

(2) Nem vonhatók össze az adólevonás (13., 14. §) útján progresszív és egyedi adókulccsal adóztatott jövedelmek egymással, illetőleg az adókivetés (6-12. §) útján adóztatott jövedelmekkel. Nem vonhatók össze továbbá adókivetésen belül az adóátalány, állandó adókulcs (adótétel), valamint az adóközösség útján adóztatott jövedelmek az adóbevallásadási kötelezettség alá eső más jövedelmekkel.

II.

AZ ADÓ MEGÁLLAPÍTÁSA

A) Az adó kivetése adóbevallásadási kötelezettség mellett

6. §

(1) Adóbevallásadási kötelezettség mellett kell kivetni az adót a kisipari, magánkereskedelmi és az 1. § (1) bekezdésének b) pontjában meghatározott egyéb tevékenységből, illetőleg jövedelemforrásból (ingó és ingatlan hasznosításából, ingatlan megosztásából, ingatlannak értékkülönbözettel történő átruházásából, hasznothajtó tevékenység gyakorlásának átengedéséből, vagyoni érdekeltségből stb.) származó jövedelem után.

(2) Az (1) bekezdésben meghatározott jövedelmekről adóbevallást kell adni. Az adóbevallásadási kötelezettség alól a pénzügyminiszter rendelettel felmentést adhat. Az adóbevallásadási kötelezettség idejét, módját és ellenőrzését a pénzügyminiszter rendelettel szabályozza.

7. §

(1) Az adó alapja az adóévben elért adóköteles jövedelem. Ennek megállapítása során az egyes jövedelemforrások bevételéből le kell vonni

a) a bevételt terhelő termelési és kezelési költségeket és a befizetett forgalmi adót;

b) a bérből és fizetésből élők családi pótlékára vonatkozó jogszabályokban meghatározott összeget, a pénzügyminiszter által rendelettel megállapított feltételek mellett.

(2) Az adóköteles jövedelmet az adóbevallás alapján kell kiszámítani. Ha az adóbevallás-adatai nem helytállóak, vagy az adózó adóbevallásadási kötelezettségét nem teljesítette, az adózó adóköteles jövedelmét életkörülményeire, jövedelmi és vagyoni viszonyaira, tevékenységi körére, jellegére is tekintettel, becsléssel kell megállapítani.

(3) Az adó alapja nem lehet alacsonyabb, mint a pénzügyminiszter által rendelettel meghatározott legkisebb adóköteles jövedelem.

8. §

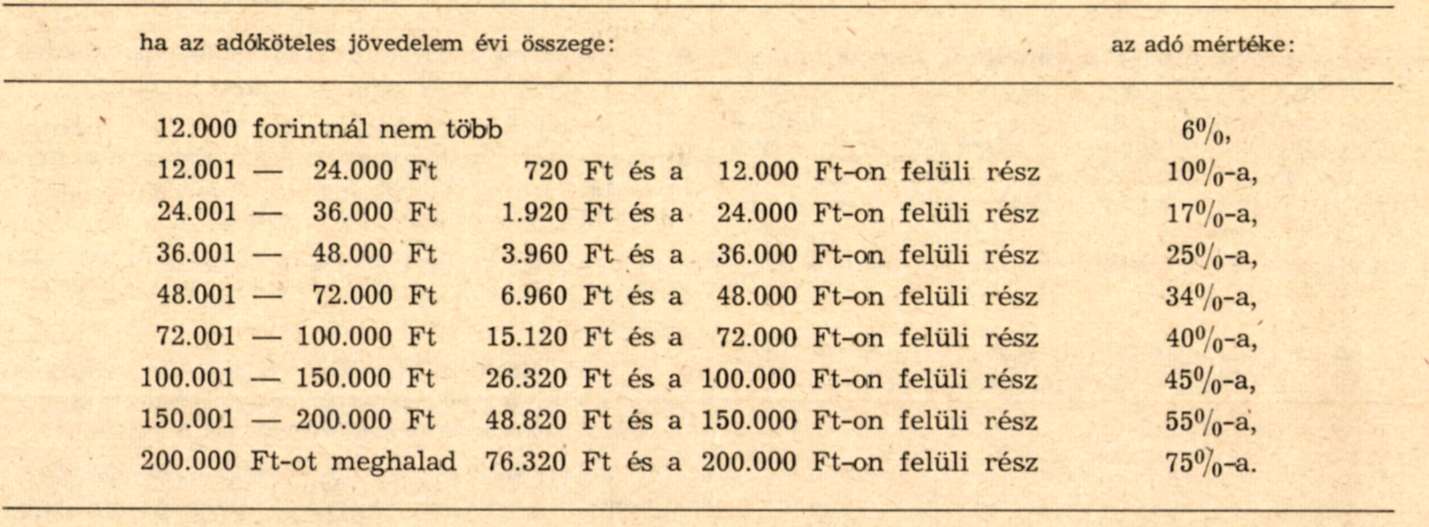

Az adókivetés útján megállapítható adó mértéke a következő:

9. §

Az adókivetés útján adózókat - az állandó adókulcs (adótétel) útján adózók kivételével - az adóköteles jövedelem után járó adóból a következő adókedvezmények illetik meg:

a) 50%-ig terjedhető, de legfeljebb 3000 Ft az idős vagy csökkent munkaképességűeket;

b) a szakmunkástanulót foglalkoztató kisiparost és magánkereskedőt egy-egy tanuló után 15%-os, de tanulónként legfeljebb évi 1500 Ft;

c) 20%-os az 5000-nél kisebb és 60%-os a 3000-nél kisebb lélekszámú községben működő és a helyi lakosság szükségletét kielégítő szolgáltató-és javító-iparost, valamint magánkereskedőt, ha adóköteles jövedelme az adóévben a 60.000 forintot nem haladja meg.

10. §

(1) Az általános jövedelemadó kivetéséig adóelőleget kell fizetni. Ha a 13. § (1) bekezdésében meghatározott kifizető szerv kisipari és egyes magánkereskedelmi tevékenységért ellenértéket fizet ki, köteles - a visszatartási jog gyakorlása mellett - a pénzügyminiszter által rendelettel meghatározott mértékben és módon az általános jövedelemadót előleg címén levonni és befizetni. Az adónak előleg címén történő levonásáért és befizetéséért a kifizető szerv egyetemlegesen felelős.

(2) A pénzügyminiszter elrendelheti az előírt adóelőlegnek az adóévre változatlan összegben való véglegesítését (rögzítését).

B) Az adó kivetése adóátalány, állandó adókulcs (adótétel) útján

11. §

A pénzügyminiszter az egyébként adóbevallásadási kötelezettség alá eső egyes tevékenységekből származó adóköteles jövedelem után járó általános jövedelmadónak az általa meghatározott adóátalány, állandó adókulcs (adótétel) útján történő megállapítását rendelheti el.

C) Az adó kivetése adóközösségben történő adózás útján

12. §

A pénzügyminiszter elrendelheti, hogy az adókivetés (adóbevallásadási kötelezettség mellett 6. §, vagy adóátalány 11. §) útján adózók - illetőleg azok egyrésze - adóközösségben tegyenek eleget adózási kötelezettségüknek. Az adóközösségbe tömörült adózók adóztatásának módját, az adóközösségek szervezeti, eljárási és működési szabályzatát a pénzügyminiszter rendelettel állapítja meg.

D) Az adó megállapítása progresszív adókulcsokkal a kifizető szerv adólevonása útján

13. §

(1) Az állami, szövetkezeti szervek, továbbá a társadalmi szervezetek, valamint az egyéb jogi személyek az 1. § (1) bekezdés b) pontja alá eső egyéb tevékenységért (jövedelemforrás után) teljesített kifizetéseiknél az adót kötelesek a 8. §-ban meghatározott adókulcsok alkalmazásával megállapítani, levonni és befizetni. Az adó levonásáért és befizetéséért a kifizető szerv egyetemlegesen felelős.

(2) A pénzügyminiszter - az érdekelt miniszterrel egyetértésben - egyes jövedelmeknek központi kifizető helyre történő átutalását rendelheti el. Ez esetben a központi kifizető hely köteles az adót megállapítani, levonni és befizetni.

(3) Az adó alapját és az adólevonás szabályait - az érdekelt miniszterrel egyetértésben - a pénzügyminiszter rendelettel állapítja meg.

E) Az adó megállapítása egyedi adókulccsal a kifizető szerv adólevonása útján

14. §

A 13. § (1) bekezdésében meghatározott szervektől (szervezetektől) származó és a pénzügyminiszter által rendelettel megjelölt egyes járandóságok után az adót - a bruttó kifizetések alapulvételével - egyedi adókulcsok alkalmazásával a kifizető szerv köteles megállapítani, levonni és befizetni. Az adó levonásáért és befizetéséért a kifizető szerv egyetemlegesen felelős.

III.

AZ ALKALMAZOTTAK UTÁN JÁRÓ ADÓ MEGÁLLAPÍTÁSA

15. §

(1) Az 1. § (2) bekezdése alapján az alkalmazott után fizetendő adó mértéke az adóévben kifizetett és a munkáltatónál társadalombiztosítási járulék alá eső munkabér 20%-a.

(2) Az (1) bekezdésben foglalt adó alól mentes i magyar állampolgárságú, egy alkalmazottat foglalkoztató és évi 60.000 forintot meg nem haladó adóköteles jövedelemmel rendelkező

a) az ipart (kereskedelmet) szakmai képesítés hiányában tovább folytató özvegy (gyámolt, gondnokolt);

b) a 65. életévét betöltött férfi, a 60. életévét betöltött nő, a 100%-os csökkent munkaképességű, valamint a katonai szolgálatra bevonult személy.

(3) Az (1) bekezdésben foglaltak alkalmazásánál figyelmen kívül kell hagyni a pénzügyminiszter által rendelettel megjelölt személyeket.

(4) A megállapított adóból 50%-ig terjedhető adókedvezmény illeti meg - korra tekintet nélkül - a legalább 67%-ban csökkent munkaképességű, kizárólag egy alkalmazottat foglalkoztató személyt.

(5) Az alkalmazottak után járó általános jövedelemadó megállapítása végett az adó fizetésére kötelezettnek adóbevallást kell adnia. Az adóbevallás idejét és módját a pénzügyminiszter rendelettel szabályozza.

IV.

VEGYES RENDELKEZÉSEK

Könyvvezetési és adatszolgáltatási kötelezettség

16. §

(1) Az adózók könyvvezetési és számlázási kötelezettségét a pénzügyminiszter rendelettel állapítja meg.

(2) Az általános jövedelemadóval kapcsolatos adatszolgáltatási kötelezettséget, valamint az állampolgárok általános adóbevallásadási kötelezettségének idejét és módját a pénzügyminiszter rendelettel szabályozza.

Jogkövetkezmények

17. §

(1) Az adóbevallás késedelmes benyújtása, vagy elmulasztása miatt a nyilvántartott adózó terhére az általános jövedelemadót

5%-kal emelten kell kivetni, ha adóbevallását nem a pénzügyminiszter által meghatározott időben adja be;

20%-kal emelten kell kivetni, ha az adóbevallás beadására, vagy a hiányok pótlására az adóhatóság által hozzáintézett felhívásnak az abban kitűzött határidő után, de 30 napon belül tesz eleget;

50%-kal emelten kell kivetni, ha felhívás ellenére 30 napon belül nem ad adóbevallást.

(2) Az általános jövedelmadóra vonatkozó egyéb rendelkezések megsértése miatt az adócsalásra, illetőleg a pénzügyi szabálysértésre vonatkozó rendelkezések szerint kell eljárni.

Határozat (fizetési meghagyás)

18. §

A megállapított adó összegét az adó fizetésére kötelezettel határozat (fizetési meghagyás) útján közölni kell.

Jogorvoslat

19. §

(1) Az általános jövedelemadót megállapító határozat (fizetési meghagyás) ellen az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény rendelkezései alapján jogorvoslattal lehet élni.

(2) A fellebbezés elbírálása előtt az érdekképviseleti szervek véleményét ki kell kérni.

(3) Az 1957. évi IV. törvény 57. §-a (1) bekezdésének e) pontja alapján e rendelet alkalmazásában az adókivetés jogalapja körébe csak annak eldöntése tartozik, hogy kinek a terhére, milyen tevékenység (jövedelemforrás) után, milyen adóztatási módszerrel (adólevonás, adókivetés), mely időponttól kezdődően állapítható meg adó, illetőleg fennáll-e jogosultság adómentességre vagy adókedvezményre, valamint nem évült-e el az adó megállapításához való jog.

Hatálybalépés

20. §

(1) Ez a rendelet kihirdetése napján lép hatályba, rendelkezéseit 1972. január hó 1. napjától kell alkalmazni. Ezzel egyidőben az általános jövedelemadóról szóló 4/1969. (I. 25.) Korm. számú, a házadóról szóló és a 18/1971. (IV. 28.) Korm. rendelettel módosított 49/1962. (XII. 31.) Korm. rendelet 4. §-ának (3) bekezdése, valamint 7. §-ának (4) bekezdése hatályát veszti.

(2) A rendelet végrehajtásáról és az átmeneti rendelkezésekről a pénzügyminiszter gondoskodik, valamint felhatalmazást kap arra, hogy ezt a rendeletet a végrehajtási rendelet szövegével egységes szerkezetben közzétegye.

Fock Jenő s. k.,

a Magyar Forradalmi Munkás-Paraszt Kormány elnöke