48/1971. (XII. 31.) PM rendelet

a mezőgazdasági nagyüzemek és a vízgazdálkodási társulatok termelési adójáról

A mezőgazdasági üzemek és az élelmiszeripar egyes ágainak szabályozó rendszeréről szóló 1045/ 1970. (X. 17.) Korm. számú határozatban foglalt felhatalmazás alapján - a mezőgazdasági és élelmezésügyi miniszterrel, valamint az Országos Vízügyi Hivatal elnökével egyetértésben - a következőket rendelem.

Adókötelezettség

1. §

(1) Az állami gazdaság, a mezőgazdasági termelőszövetkezet, a halászati termelőszövetkezet, a mezőgazdasági szakszövetkezet, a jövedelemszabályozás szempontjából mezőgazdasági ágazatba sorolt szövetkezeti társulás (a továbbiakban: mezőgazdasági nagyüzem), valamint a vízgazdálkodási társulat termelési adót köteles fizetni az ipari termék-előállító (a továbbiakban: termékelőállító), az építőipari, a szolgáltató és a kereskedelmi tevékenységből származó árbevétele után.

(2) Adókötelezettség szempontjából nem kell megkülönböztetést tenni abban, hogy a termék-előállítás saját anyagból vagy a megrendelő által rendelkezésre bocsátott anyagból bérmunkában történik. Az adót a termékre megállapított adókulccsal kell megfizetni.

(3) Ha az előállított terméket a mezőgazdasági nagyüzem, illetve a vízgazdálkodási társulat nem közvetlenül értékesíti, hanem azt árbevételt eredményező szolgáltatás, építőipari, kereskedelmi (vendéglátóipari) tevékenység (a továbbiakban: egyéb tevékenység) keretében felhasználja, az adókötelezettség az egyéb tevékenységre megállapított adókötelezettségtől függetlenül fennáll.

(4) Adókötelezettség szempontjából kereskedelmi (vendéglátóipari) tevékenységnek az ezen tevékenységek folytatására jogosító engedély alapján történő értékesítés minősül. Az adókötelezettség akkor is fennáll, ha a tevékenységet jogszabály által kötelezően előírt engedély nélkül folytatják.

Adómentesség

2. §

(1) A mezőgazdasági nagyüzem mentes a termelési adókötelezettség alól a következő tevékenységekből származó árbevétel után:

a) a pálinka bérfőzése;

b) a növénytermelési munka, ideértve a talajelőkészítést, vetést, talajerőpótlást, öntözést, növényápolást, növényvédelmet, betakarítást;

c) az állattartással kapcsolatos tevékenység, ideértve a fertőző állatbetegségek megelőzésével, megszüntetésével kapcsolatos szolgáltatásokat, valamint a halastó vízzel való ellátását;

d) a mezőgazdasági termékeknek bér ellenében történő szárítása, tisztítása, osztályozása, csomagolása, konzervgyári előkészítése, előfeldolgozása, továbbá raktározása és hűtőtárolása;

e) a saját tagjai és alkalmazottai részére végzett szállítás és rakodás;

f) az ár- és belvízvédelemmel kapcsolatos szállítás, rakodás, vízelvezetés, szivattyúzás;

g) a saját termelésű mező- és erdőgazdasági termékeknek a vevő telepére való szállítása;

h) a mezőgazdasági gépek javítása;

i) az üzemi konyhai szolgáltatás;

j) a virág, dísznövény és ezek szaporítóanyagának exportra történő értékesítése.

(2) Mentes a termelési adó alól

a) a rendelet hatálya alá tartozó szövetkezeti társulásnak az alapító mezőgazdasági nagyüzem,

b) az alapító mezőgazdasági nagyüzemnek a rendelet hatálya alá tartozó szövetkezeti társulás

részére végzett termék-előállító és egyéb tevékenységből származó árbevétele.

(3) Mentes a termelési adó alól a vízgazdálkodási társulat az árvíz- és belvízvédekezési munkából, továbbá a tagok, valamint a vízügyi igazgatóság részére végzett vízépítőipari tevékenységből, illetve a vízgazdálkodási társulat tagja a társulat részére végzett vízépítő tevékenységből származó árbevétel után

Adóalap

3. §

(1) A termelési adó alapja az adóköteles tevékenység ellenértékeként elszámolt árbevétel forgalmi adóval csökkentett, illetve árkiegészítéssel és állami visszatérítéssel megnövelt összege. Árbevételen a kiszámlázott és a készpénzforgalom útján elért összeget kell érteni. Ha az adóköteles tevékenység ellenértéke áru vagy szolgáltatás, az adó alapja a kapott áru fogyasztói ára, ennek hiányában forgalmi értéke, illetve a szolgáltatás díja.

(2) Termék-előállítás esetén, ha az eladási ár a csomagolóanyag vagy göngyöleg értékét is magában foglalja, annak értékével a termelési adó alapja nem csökkenthető még akkor sem, ha az eladó azt meghatározott értékben visszaveszi.

(3) Ha termékelőállításhoz egyéb adóköteles tevékenység is kapcsolódik, illetőleg ha a mezőgazdasági nagyüzem vagy a vízgazdálkodási társulat az egyéb tevékenysége keretében termékelőállítást is végez, az adóalap megállapítása szempontjából külön kell választani az előállított termék és az egyéb adóköteles tevékenység árbevételét és az azokra meghatározott adókulcsok szerint kell az adót megfizetni. Ebben az esetben a saját előállítású termék után fizetendő adó alapja,

a) kereskedelmi vagy vendéglátóipari egység részére történő átadás esetén a kiszállításkor érvényes kiskereskedelmi (irány) árréssel csökkentett fogyasztói ár forgalmi adóval csökkentett vagy fogyasztói árkiegészítéssel növelt összege;

b) építőipari, építőszakipari tevékenység és egyéb szolgáltatás keretében történő felhasználás esetén az árszabályozó rendelkezések figyelembevételével megállapított termelői, illetve a kis- és nagykereskedelmi irányárréssel csökkentett fogyasztói árnak megfelelő érték.

(4) Építőipari tevékenység esetén a termelési adó alapja a bruttó számlaérték, amelyet a megrendelő által adott anyag értékével csökkenteni nem lehet.

(5) Ha a szolgáltató vagy építőipari tevékenység keretében saját előállítású vagy vásárolt (anyag) termék kerül felhasználásra, ennek értékét a szolgáltató vagy építőipari tevékenység után fizetendő termelési adó alapjának megállapításánál az adóalapba be kell számítani.

(6) Kereskedelmi tevékenység esetén a termelési adó alapja az (1) bekezdés szerinti teljes árbevétel, amelyet sem a saját előállítású, sem a vásárolt termékek értékével csökkenteni nem lehet.

Az adó mértéke

4. §

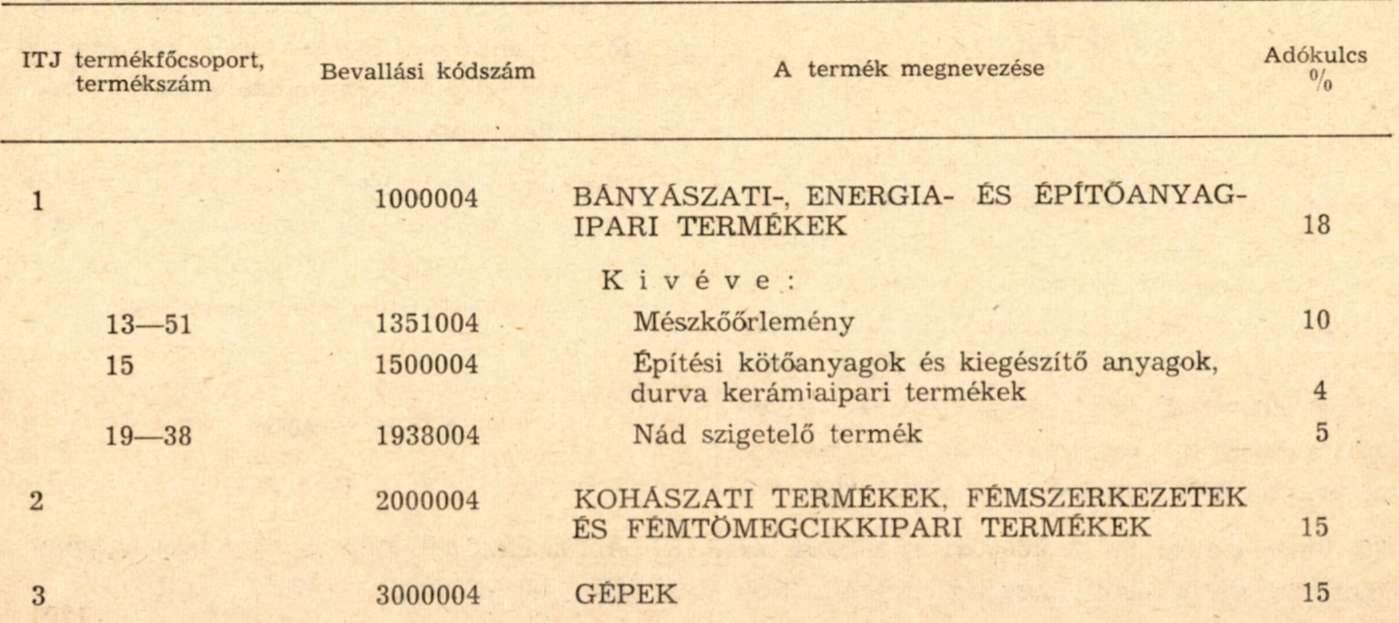

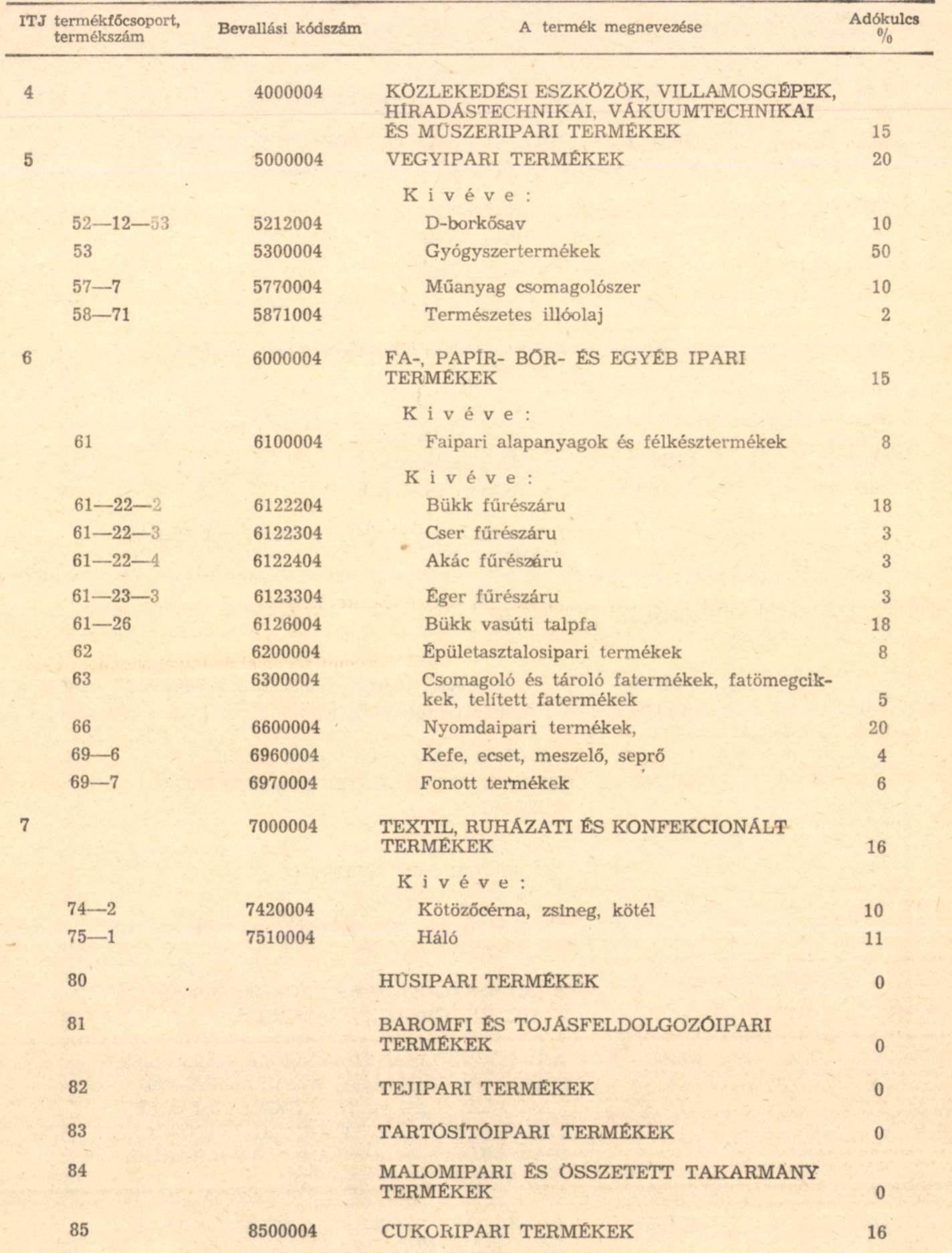

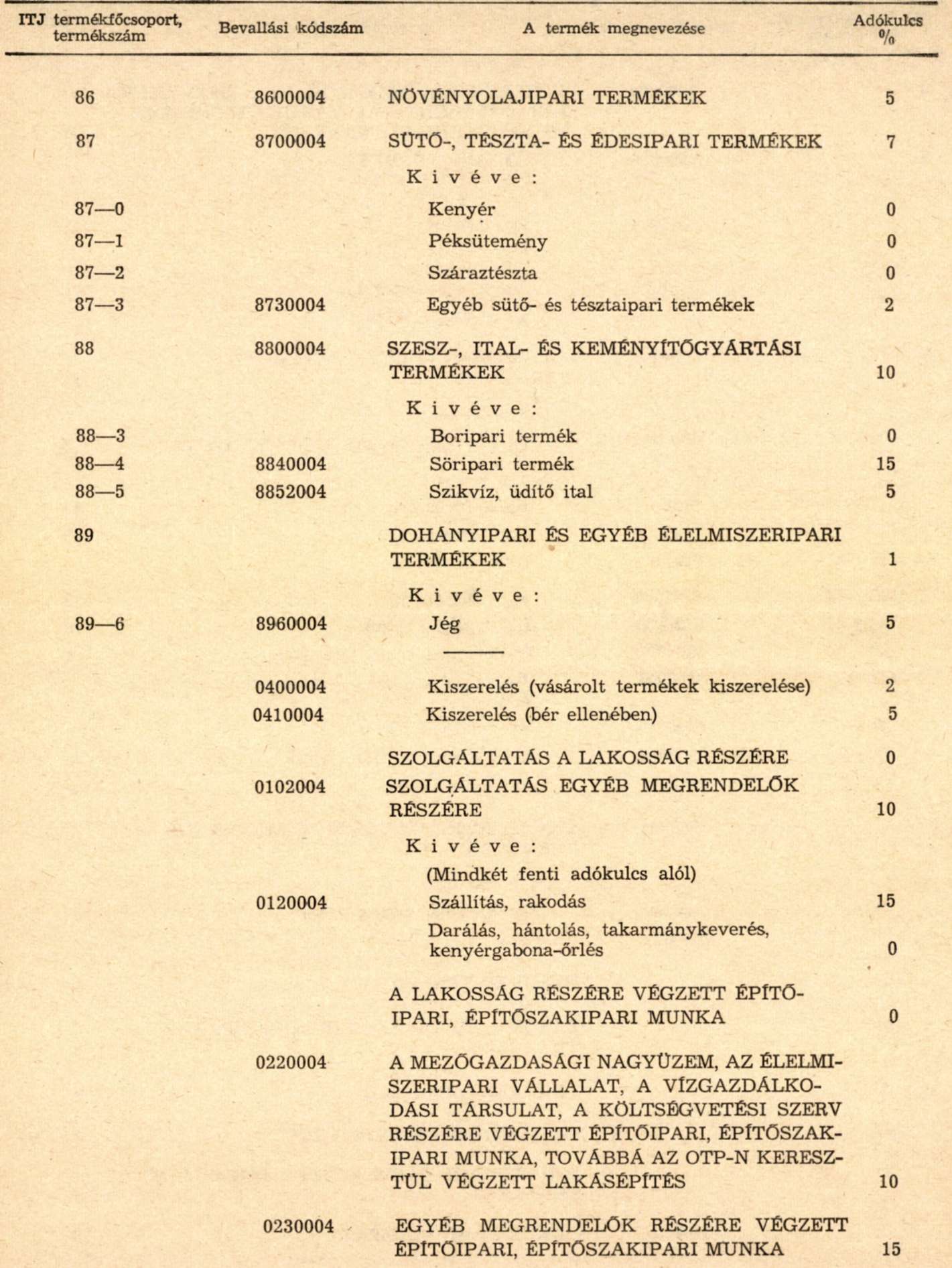

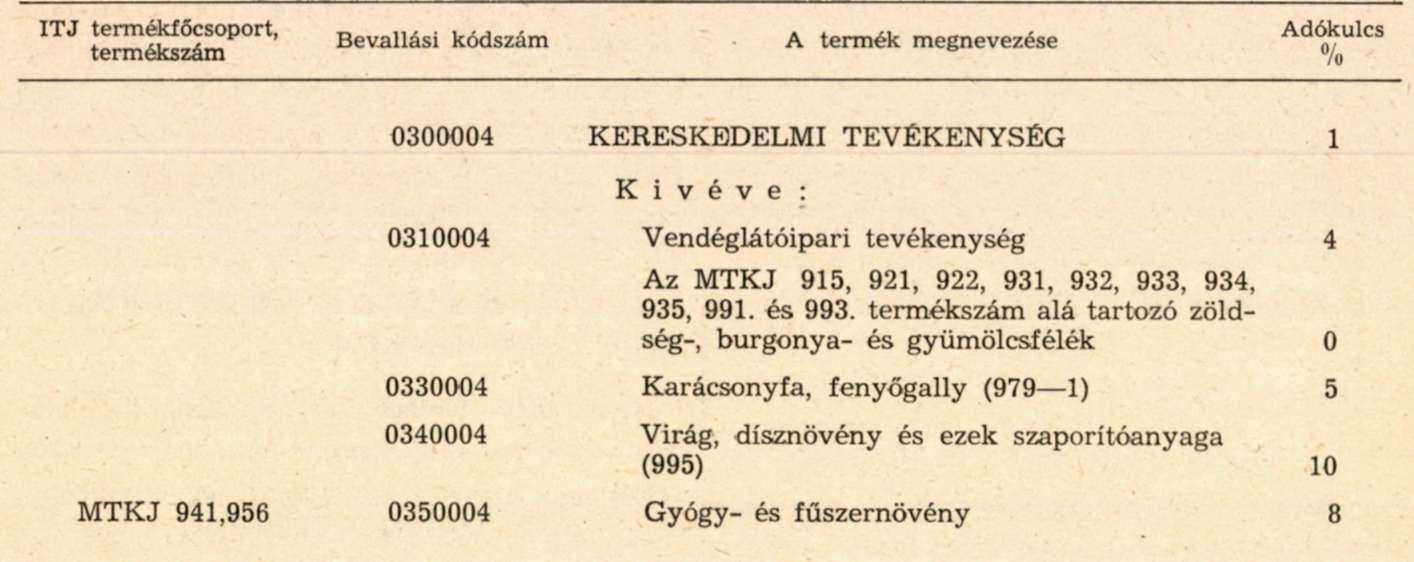

(1) A termelési adó kulcsait a rendelet 1. számú melléklete tartalmazza.

(2) Az 1005/1971. (II. 16.) Korm. számú határozatban meghatározott budapesti vonzáskörbe tartozó települések közigazgatási területén (2. számú melléklet) kohászati termékek, fémszerkezetek és fémtömegcikkipari termékek, gépek, közlekedési eszközök, villamosgépek, híradástechnikai, vákuumtechnikai és műszeripari termékek előállításával foglalkozó, valamint vegyipari és könnyűipari tevékenységet folytató mezőgazdasági nagyüzem, illetve vízgazdálkodási társulat - ezen tevékenységek után - az 1. számú mellékletben szereplő kulcsokkal kiszámított adónál 10%-kal magasabb összegű termelési adót köteles fizetni.

(3) A kedvezőtlen termőhelyi adottságú és támogatásban részesülő mezőgazdasági nagyüzemet a fizetendő termelési adóból 30% adókedvezmény illeti meg, amelyet kizárólag mezőgazdasági alaptevékenységének fejlesztésére használhat fel.

(4) A (3) bekezdésben foglaltak nem alkalmazhatók a (2) bekezdésben megjelölt területeken székhellyel vagy telephellyel rendelkező kedvezőtlen termőhelyi adottságú és támogatásban részesülő mezőgazdasági nagyüzem vonatkozásában az ott megjelölt tevékenységekre.

Eljárási szabályok

5. §

A termelési adó bevallása, átutalása, elszámolása, valamint a mulasztások során hozandó intézkedések tekintetében a gazdasági és pénzügyi ellenőrzés rendjéről, továbbá a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló jogszabályok, illetőleg az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény rendelkezéseit kell alkalmazni.

Egyéb rendelkezések

6. §

(1) Ez a rendelet 1972. január hó 1. napján lép hatályba. Rendelkezéseit a hatálybalépés után kiszámlázott adóköteles árbevétel esetén kell alkalmazni a jogügylet megkötésének napfára és feltételeire tekintet nélkül.

(2) A rendelet hatálybalépésével a 35/1970. (XI. 24.) PM rendelet hatályát veszti.

Dr. Garamvölgyi Károly s. k.,

a pénzügyminiszter első helyettese

1. számú melléklet a 48/1971. (XII. 31.) PM rendelethez

2. számú melléklet a 48/1971. (XII. 31.) PM rendelethez

A rendelet 4. §-ának (2) bekezdésében említett budapesti vonzáskör:

Budapest

Százhalombatta

Szentendre

Alsónémedi

Budakalász

Budakeszi

Budaörs

Csobánka

Csomád

Csömör

Diósd

Dunaharaszti

Dunakeszi

Ecser

Érd

Fót

Göd

Gyál

Gyömrő

Halásztelek

Kerepes

Kistarcsa

Leányfalu

Maglód

Mogyoród

Nagykovácsi

Nagytarcsa

Pécel

Pilisborosjenő

Pilisszentiván

Pilisvörösvár

Pomáz

Pócsmegyer

Solymár

Szigethalom

Szigetmonostor

Szigetszentmiklós

Tahitótfalu

Taksony

Tárnok

Tököl

Törökbálint

Üllő

Üröm

Vecsés

közigazgatási területe.