8/1971. (II. 16.) PM rendelet

a vállalati műszaki fejlesztés költségeinek elszámolásáról, valamint a műszaki fejlesztési alap képzéséről és felhasználásáról

Az 53/1967. (XII. 13.) Korm. rendelet 5. §-ában kapott felhatalmazás alapján az Országos Műszaki Fejlesztési Bizottság elnökével, továbbá a 4. § (1) és (3) bekezdése tekintetében az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel), a műszaki fejlesztési kulcsok tekintetében az Országos Anyag- és Árhivatal elnökével egyetértésben a következőket rendelem:

1. §

(1) A rendelet hatálya kiterjed az állami vállalatra és a trösztre, a vállalati gazdálkodási rend szerint működő egyéb állami gazdálkodó szervre, a társadalmi szervezet vállalatára, az általános fogyasztási és értékesítő szövetkezetre, a kisipari és a háziipari szövetkezetre, a szövetkezeti vállalatra, valamint ipari tevékenységével összefüggésben a mezőgazdasági és a halászati termelőszövetkezetre, továbbá - ha jogszabály eltérően nem rendelkezik - a jogi személyiséggel rendelkező gazdasági társulásra (a továbbiakban együtt: vállalat).

(2) A vállalat a műszaki fejlesztési tevékenységének ténylegesen felmerült ráfordításait műszaki fejlesztési alapjából - ilyen alap hiányában költségei között - köteles elszámolni.

2. §

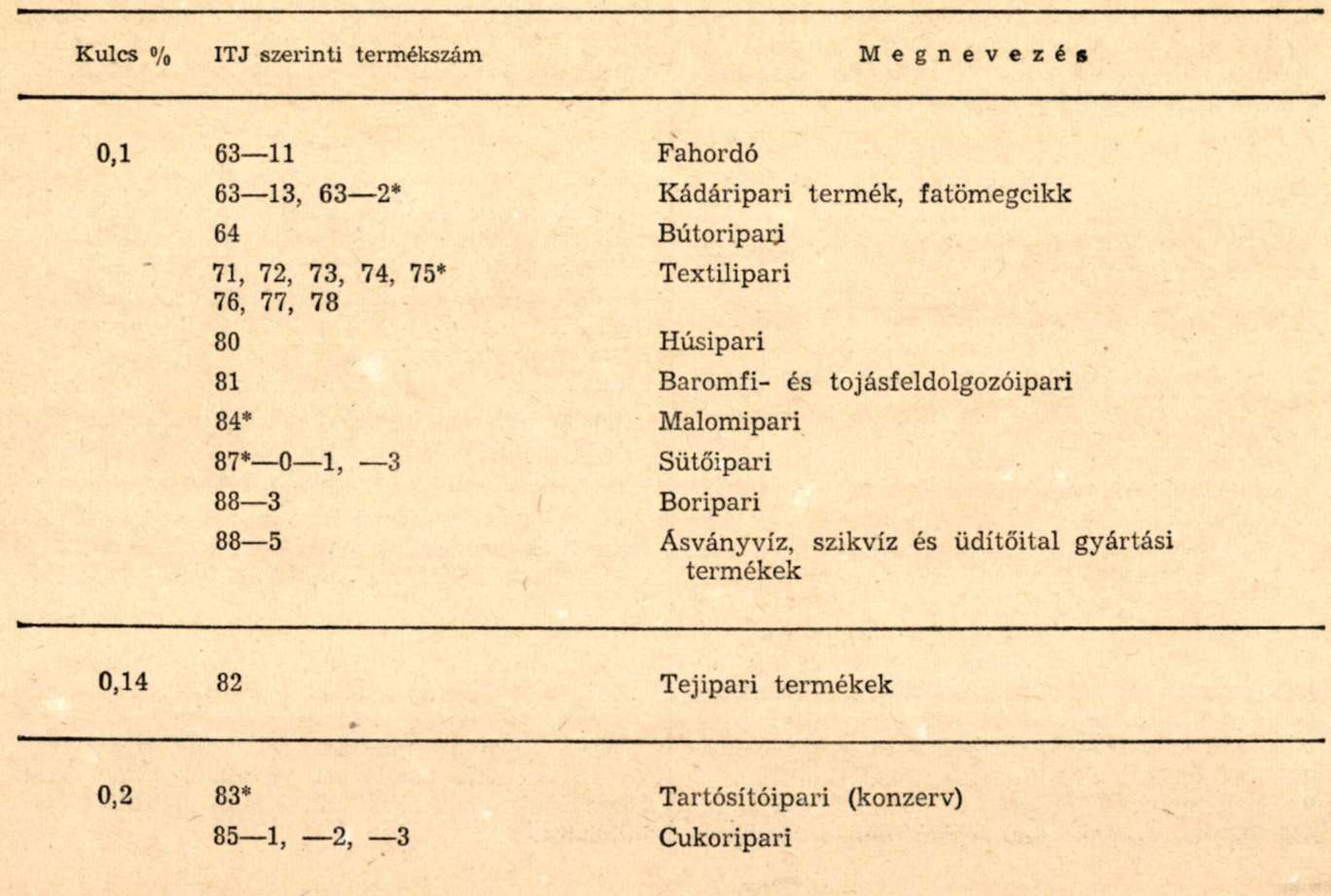

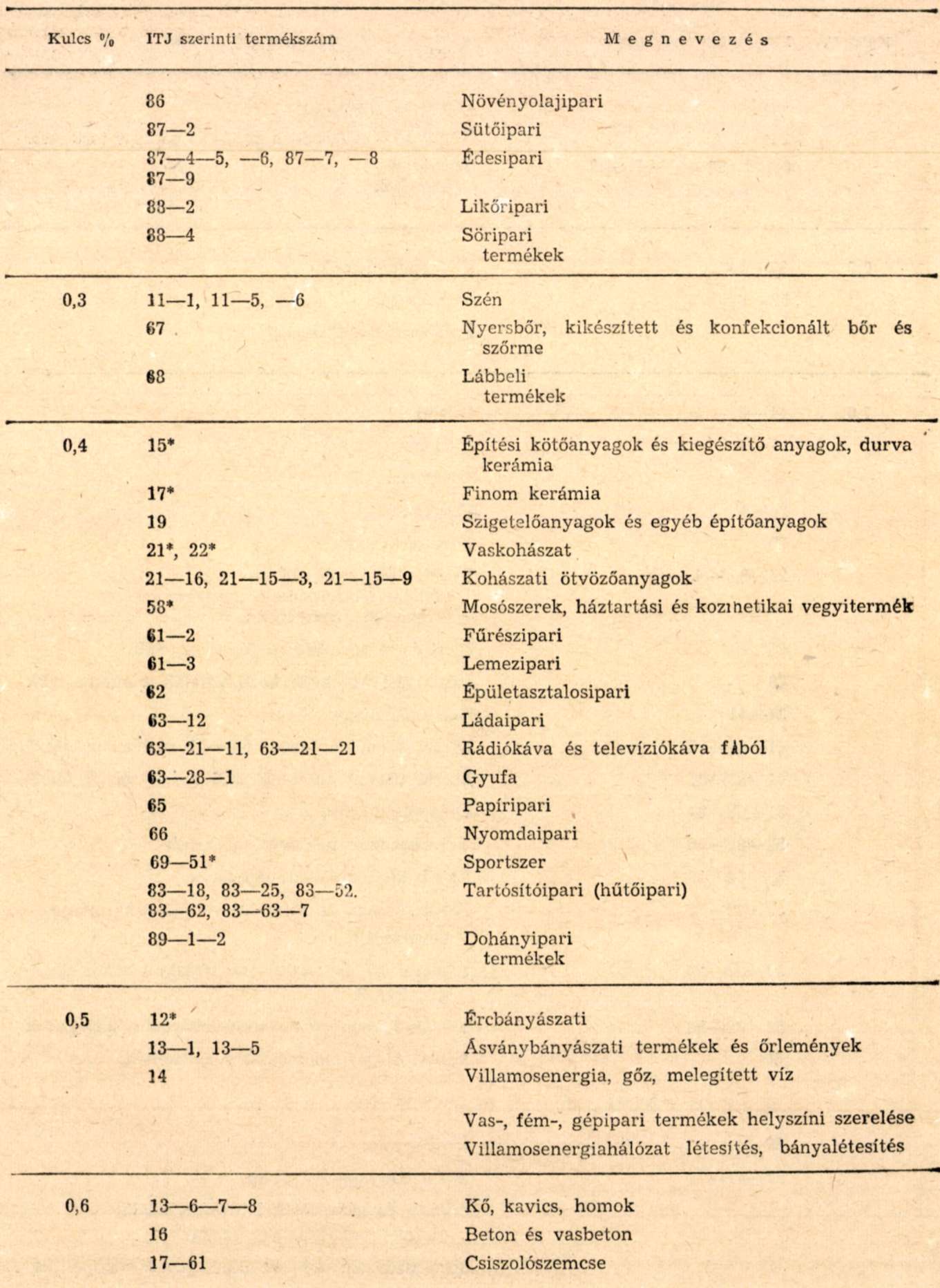

(1) A vállalat a műszaki fejlesztési tevékenységének pénzügyi fedezetére az 1. számú mellékletben felsorolt termékcsoportokba tartozó saját előállítású termékek és saját tevékenységek után elért értékesítési bevételeiből - a mellékletben előírt százalékos kulcsokkal - műszaki fejlesztési alapot köteles képezni.

(2) A rendelet alkalmazása szempontjából értékesítési bevételnek minősül:

a) a belföldre eladott termékek - ideértve a külkereskedelmi vállalat részére saját számlás értékesítésre átadott termékeket is - forgalmiadóval csökkentett értékesítési árbevétele a következő eltérésekkel:

1. az élelmiszeripari ágazatba sorolt vállalatnál értékesítési árbevételnek a fogyasztói árkiegészítéssel megnövelt összeget kell tekinteni,

2. fővállalkozói tevékenység esetén értékesítési árbevételen az alvállalkozói tevékenység értékével csökkentett árbevétel összegét kell érteni;

b) a külföldre eladott termékek esetén az állami visszatérítés megállapításának alapját képezővel azonos tartalmú deviza árbevételnek az egységes árszorzóval számított és az esetleges állami visszatérítéssel megnövelt együttes összege.

(3) Az 1. számú mellékletben fel nem sorolt termékcsoportok (gyártmányok, egyedi komplett berendezések stb.) vagy tevékenységek után műszaki fejlesztési alap nem képezhető. Ha az ilyen termékeknek (tevékenységeknek) nincs hatóságilag megállapított ára (pl. szabad ár), - az eladónak a vevővel történt megállapodása szerint - a műszaki fejlesz Lés tényleges ráfordításai az árban érvényesíthetők és alapszerűen kezelendők.

(4) A műszaki fejlesztési alapba kell helyezni az (1) és a (3) bekezdésben foglaltak szerint számított összegeken felül a prototípusok, a kísérleti termékek stb. értékesítése, illetve a saját vállalkozásban végzett kísérleti beruházások aktiválása esetén azok szűkített önköltségén számított, a kísérletek eszközeként beszerzett állóeszközök [3. § (1) bekezdésének b) és c) pontja] végleges termelésbe állítása alkalmával pedig - a kísérletek időtartama alatti elhasználódásnak megfelelően értékcsökkenési leírással csökkentett - beszerzési áron számított értékét.

(5) A saját vállalkozásban végzett kísérleti beruházások aktiválása esetén - ideértve a kísérletek eszközeként előállított állóeszközöket is - a szűkített önköltség összegét a rendeltetésszerű beruházási forrásból kell a műszaki fejlesztési alap javára visszatéríteni.

(6) A műszaki fejlesztési alapba kell helyezni a központi műszaki fejlesztési alapokból a vállalati saját kezdeményezésű kutatás-fejlesztési munkálatok költségeihez való hozzájárulás összegét, továbbá más vállalatok által műszaki fejlesztési alapjukból műszaki fejlesztési célokra -az erre vonatkozó szerződés alapján - átengedett [67/1970. (XII. 31.) PM rendelet] összegeket.

(7) A műszaki fejlesztési alap képzésének megelőlegezésére, illetve a felmerült, de műszaki fejlesztési alap hiányában nem fedezett műszaki fejlesztési költségekre a hitelezési elvek és szabályok szerint hitel igényelhető.

3. §

(1) A vállalati műszaki fejlesztés-kutatás ráfordításai a következők:

a) a vállalat tevékenységével kapcsolatos gyártmányfejlesztés (beleértve a gyártmány működtetéséhez szükséges élet- és balesetvédelmi biztonságtechnika korszerű módszereinek kidolgozását), gyártás (technológia) fejlesztés költségei; a saját kutatások költségei [beleértve az e célokat szolgáló eszközök (célgépek) kutatását, fejlesztését]; kutató intézetekkel, illetve vállalatokkal végeztetett kutatások-fejlesztések ára és díja; az új vagy továbbfejlesztett termékek műszaki adatait, felhasználhatóságát, teljesítményét, minőségét stb. ismertető tájékoztatók, a műszaki információk költségei, valamint szabadalmak bejelentésének és védelmének költségei; technológiai, tervezési, szerkesztési, vizsgálati díjak; prototípusok elkészítésével kapcsolatos egyéb költségek; az úgynevezett 0-széria többletköltségei, a vállalati műszaki fejlesztési kutatáshoz szükséges import, valamint kül- és belföldi szabadalom (licence, know-how) ellenértéke (alapdíj, szerződés szerinti darabdíj, feltalálói díj stb.); külső szakértők igénybevételének költségei; a műszaki fejlesztést szolgáló nyilvánosan meghirdetett pályázatok díjai; találmányok és nagyobb jelentőségű újítások kivitelezési költségei, szabványosítás és tipizálás költségei; a műszaki fejlesztést szolgáló termelésszervezési megbízások költségei;

b) kutatás-fejlesztési kísérletek tárgyát képező berendezések, kísérleti félüzemek, kísérleti építmények megvalósításának költségei, továbbá a kísérleti üzemek működtetésének többletköltségei;

c) a kifejezetten műszaki kutatás-fejlesztési kísérletek eszközéül szolgáló, az Ipari Termékek Jegyzékében 46-5-10 és a 46-6-10-ig termékcsoportba és a 47. termékfőcsoportba tartozó termékek beszerzése, illetve házilagos előállítása.

(2) Nem számolhatók el műszaki fejlesztési költségként:

a) a termelési célt szolgáló fogyó- és állóeszközök, valamint a kutatás-fejlesztési kísérletek eszközéül szolgáló állóeszközök beszerzési, illetve előállítási költségei, a 3. § (1) bekezdésének c) pontjában felsorolt termékek kivételével;

b) az újítási díjak;

c) a műszaki fejlesztéssel szorosan össze nem függő termelési és értékesítési költségek, valamint az általános tájékoztatást szolgáló kiadások (pl. vállalatok kiállításon, vásárokon való részvételi díjai, a vállalati dolgozóknak utazási irodák által szervezett utazásokon való részvételi díjai, jóléti, reprezentációs költségek stb.) és a kizárólag az ügyvitelszervezéssel kapcsolatos kiadások.

4. §

(1) A műszaki fejlesztési tevékenységnek a vállalatnál ténylegesen felmerült ráfordításai és a központi műszaki fejlesztési hozzájárulás együttes összegének a rendelkezésre álló műszaki fejlesztési alapot [2. § (1), valamint (3)-(6) bekezdése] meghaladó része a vállalat eredményét terheli.

(2) A műszaki fejlesztési alap év végéig fel nem használt összegét a vállalat alapmaradványként a következő évre köteles átvinni.

(3) A műszaki fejlesztési alap és a műszaki fejlesztési költségek elszámolási és nyilvántartási előírásait a vállalatra érvényes ágazati számlakeret tartalmazza.

5. §

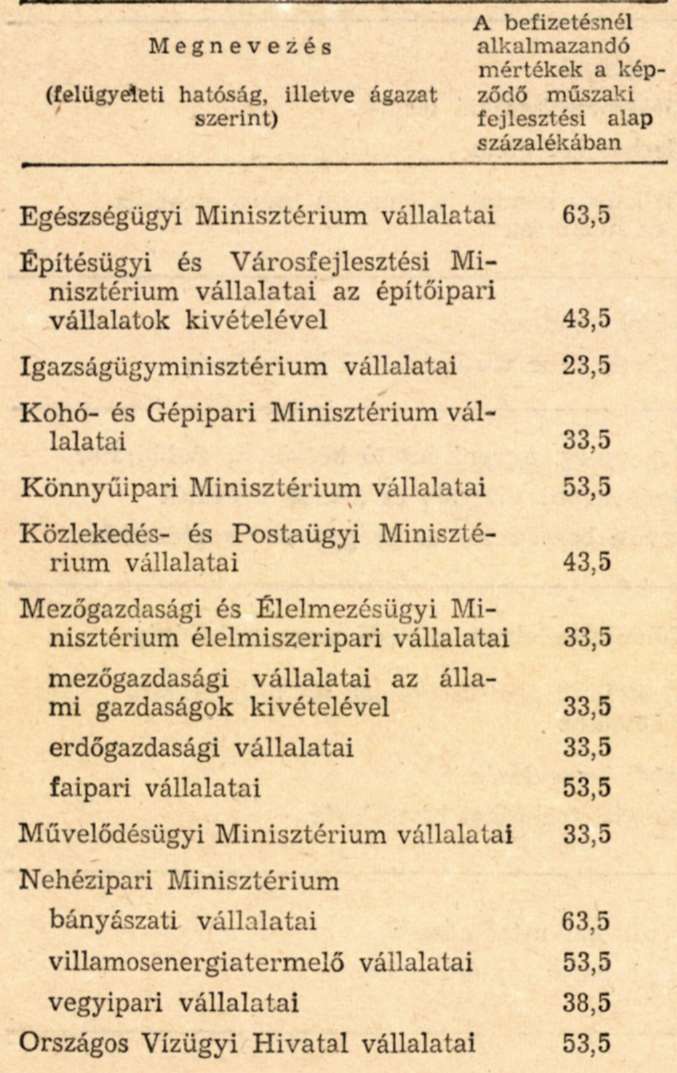

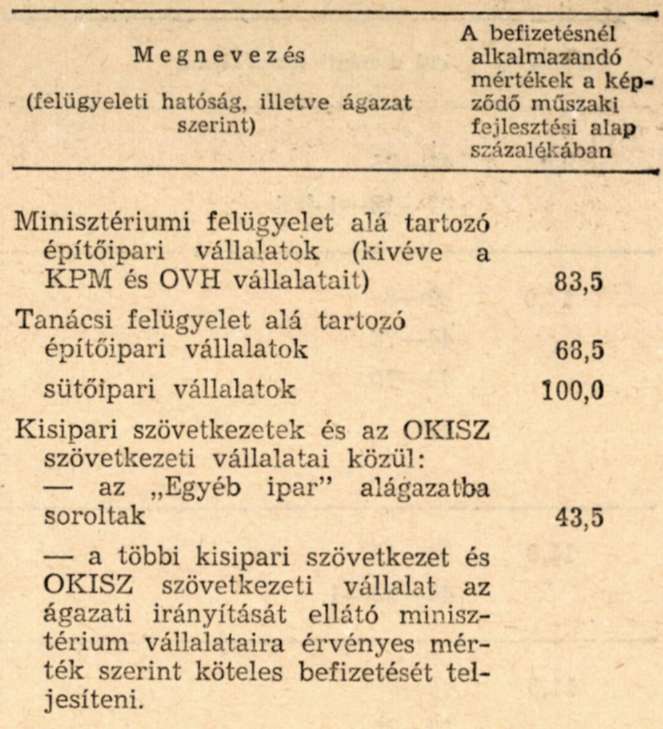

(1) A központi műszaki fejlesztési hozzájárulás befizetésére kötelezett vállalatok körét és a hozzájárulás mértékét a 2. számú melléklet tartalmazza.

(2) A központi műszaki fejlesztési hozzájárulás alapja kizárólag a 2. § (1) bekezdésében foglaltak szerint képződő műszaki fejlesztési alap.

(3) A hozzájárulás összegét a várható éves értékesítési bevétel alapján számított műszaki fejlesztési hányad alapulvételével kell a 2. számú mellékletben feltüntetett százalékos kulcs alapján kiszámítani. Az így kiszámított összeg 1/12 részét havonta, minden hó 20. napjáig előlegként be kell fizetni a "232-90-185-0000 számú PM Vállalatok központi műszaki fejlesztési alap hozzájárulása lebonyolítási számla, Budapest" elnevezésű számlára.

(4) A hozzájárulás végleges összegét minden negyedév lezárása után, a tényleges értékesítésnek megfelelően kell kiszámítani. A negyedév folyamán előlegként befizetett és a hozzájárulás végleges összege közötti különbözetet a következő negyedév első befizetésénél kell elszámolni.

(5) A központi műszaki fejlesztési hozzájárulás elszámolásánál, befizetésénél, ellenőrzésénél és a szabálytalanságoknál a gazdasági és pénzügyi ellenőrzés rendjéről, továbbá a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló jogszabályok rendelkezéseit kell alkalmazni.

(6) A minisztériumok (országos hatáskörű szervek) a vállalatoknál képződő műszaki fejlesztési alapnak a központi hozzájáruláson felüli elvonására utasítást nem adhatnak. A trösztöket az átcsoportosítási jog az alapítólevélben foglaltak szerint illeti meg.

6. §

Ez a rendelet kihirdetése napján lép hatályba; rendelkezéseit azonban 1971. január 1. napjától kell alkalmazni; egyidejűleg a 17/1968. (V. 18.) PM számú és a 8/1969. (III. 7.) PM rendeletekkel módosított 23/1967. (XII. 13.) PM rendelet hatályát veszti.

Madarasi Attila s. k.,

pénzügyminiszterhelyettes

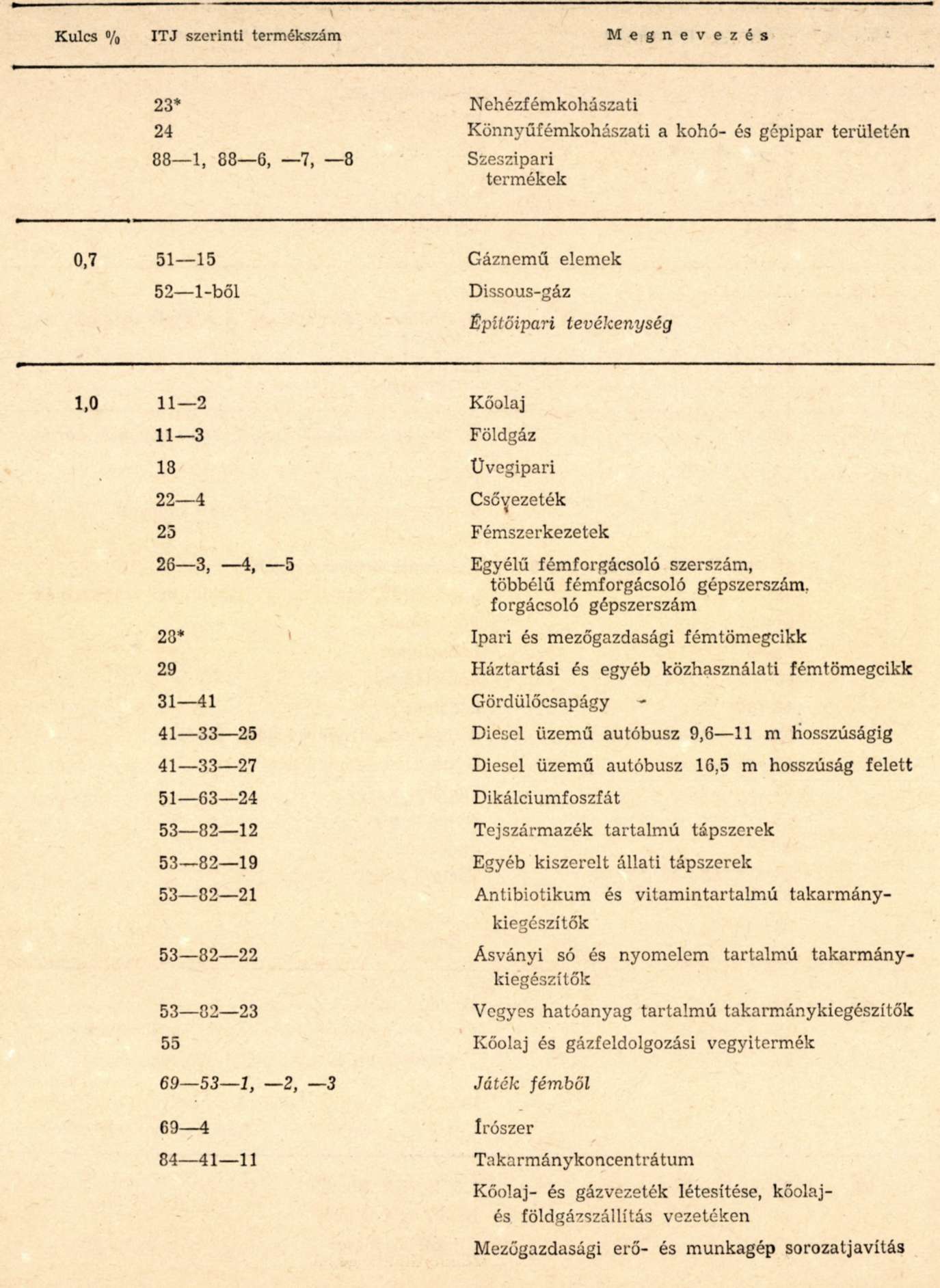

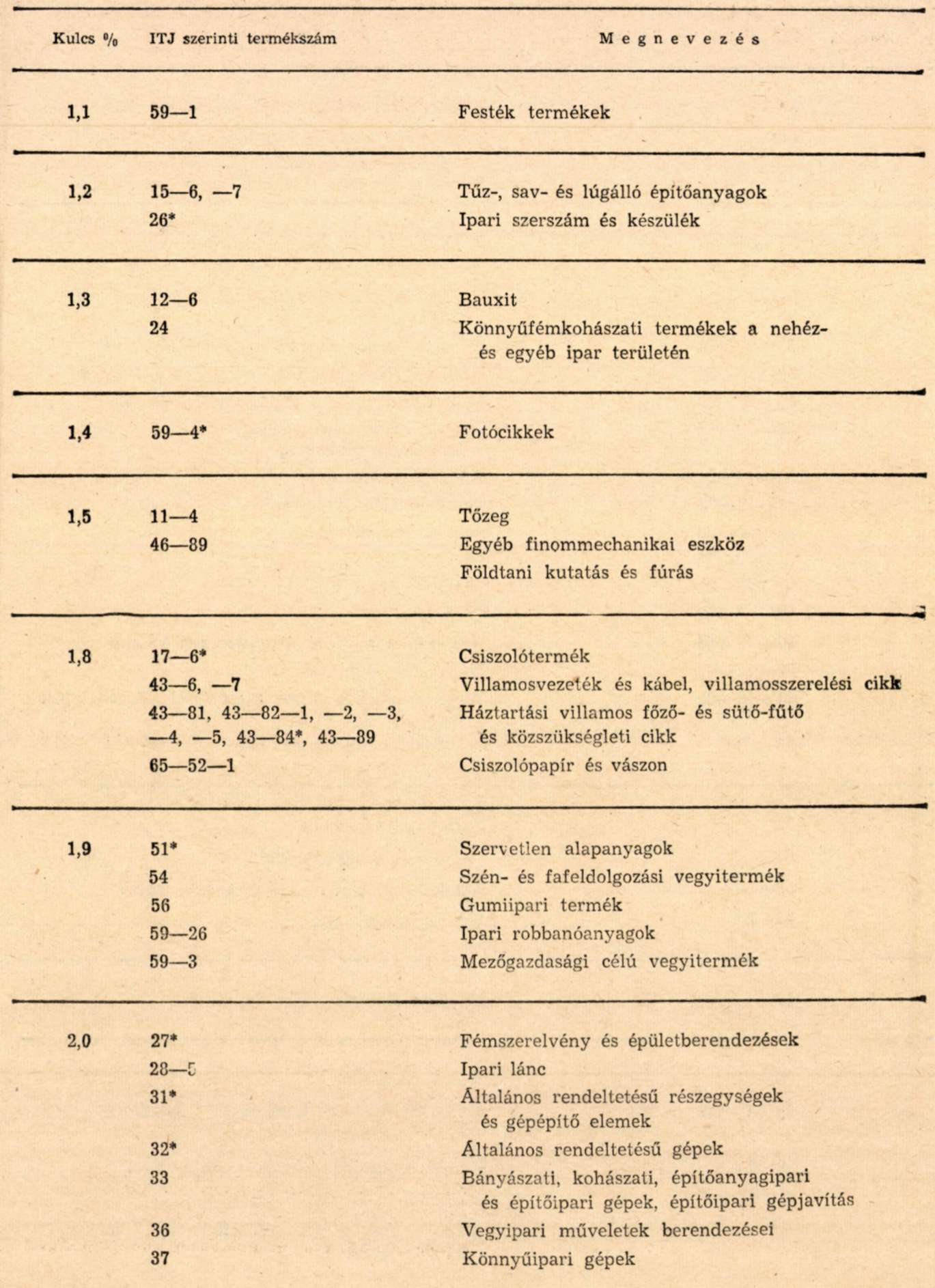

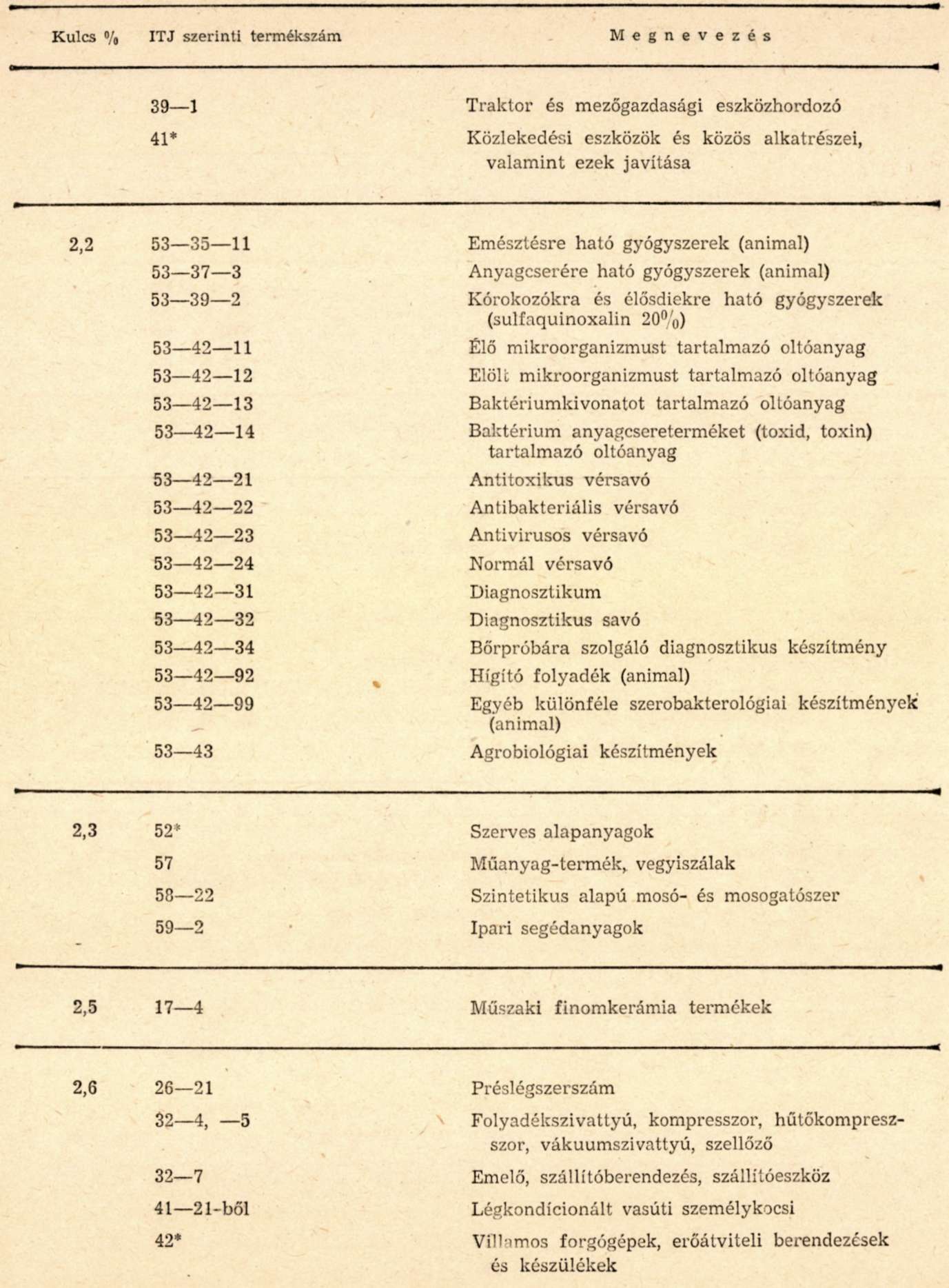

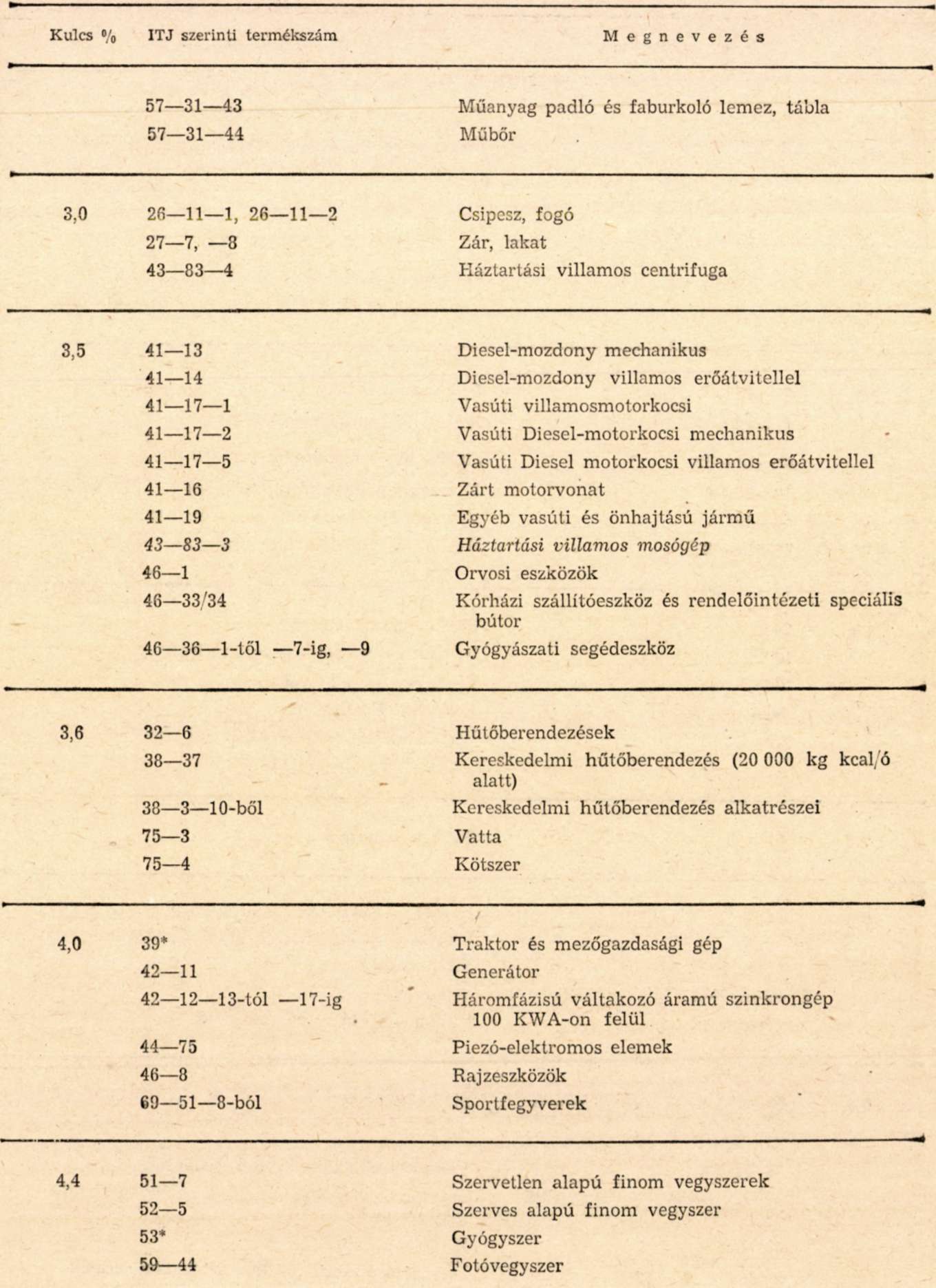

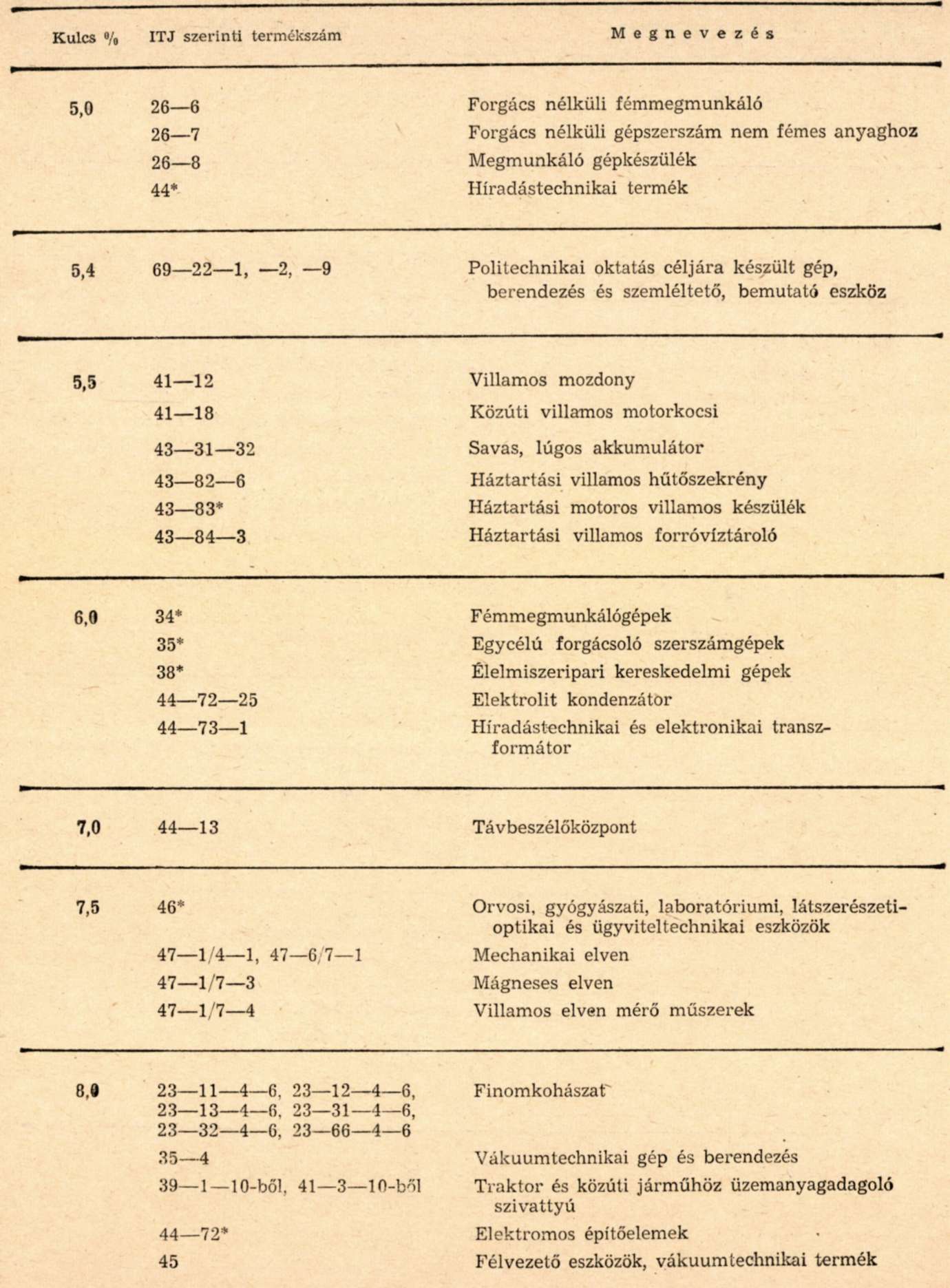

1. számú melléklet a 8/1971. (II. 16.) PM rendelethez

(A hatályon kívül helyezett rendeletek mellékleteiben foglaltakhoz képest végrehajtott változtatásokat a szöveg dőlt betűs szedéssel külön kiemeli.)

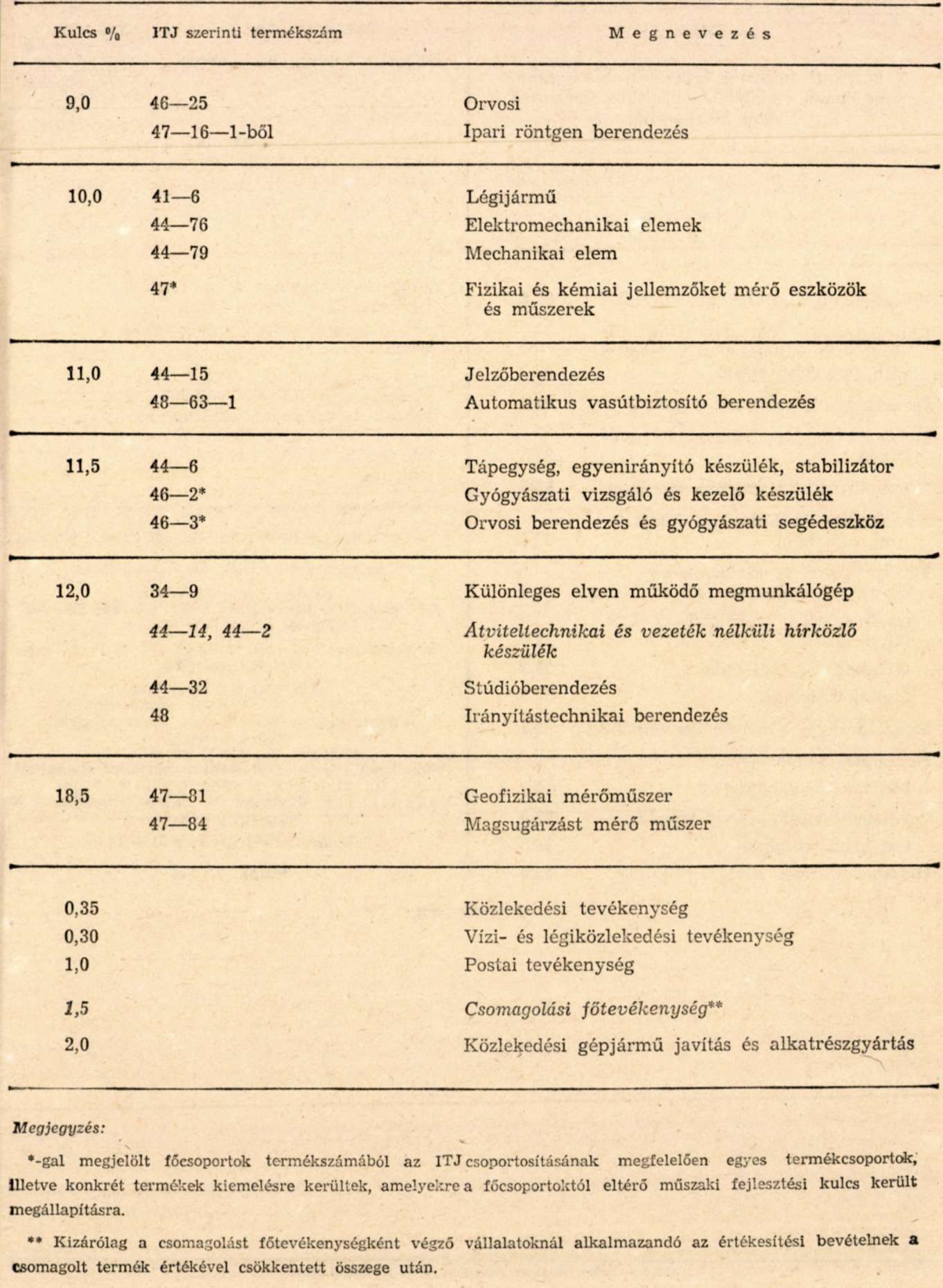

2. számú melléklet a 8/1971. (II. 16.) PM rendelethez

A központi műszaki fejlesztési hozzájárulás mértékénél az alábbi százalékos kulcsokat kell alkalmazni