16/1975. (IV. 14.) PM rendelet

a ruházati termelői árrendezésből eredő nyereségtöbbletek elvonásáról

Az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével és a könnyűipari miniszterrel egyetértésben a következőket rendelem:

1. §

A rendelet hatálya kiterjed az ipar népgazdasági ágba sorolt állami vállalatra és trösztre, az egyéb állami gazdálkodó szervre, a társadalmi szervezet vállalatára, az ipari szövetkezetre, a szövetkezeti vállalatra, továbbá mindezeknek egymással, illetve más szocialista gazdálkodó szervezetekkel létrehozott, jogi személyiséggel rendelkező társulására, valamint az egyesülésre (a továbbiakban együtt: vállalat).

2. §

(1) A termelői árak 1975. január 1-i változása miatt az árvetésben figyelembe vett és a ténylegesen felhasznált anyagmennyiség különbözetének átárazásából származó nyereségtöbbletet a vállalat termelési adó címén köteles a költségvetésbe befizetni.

(2) Az (1) bekezdés szerinti termelési adó az árvetési költségkalkulációban nem vehető figyelembe.

3. §

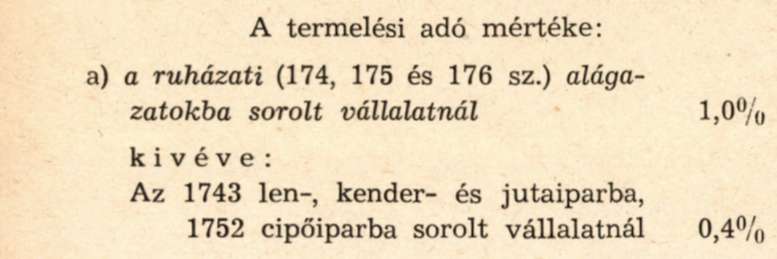

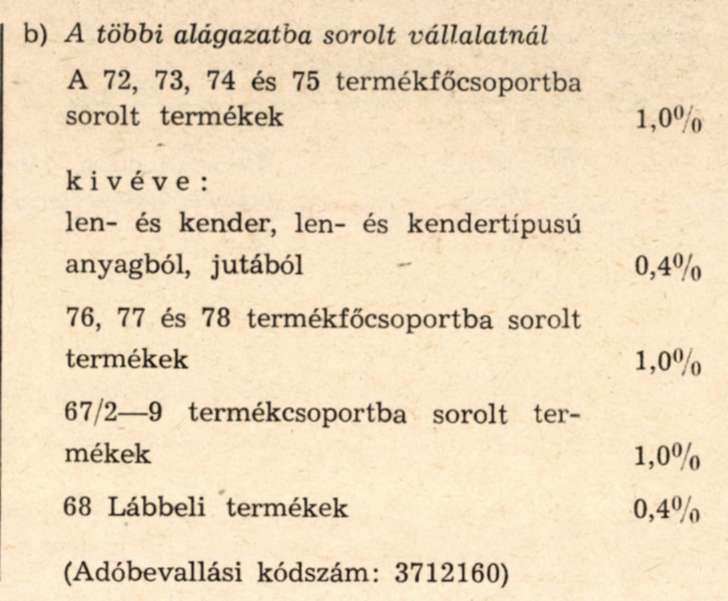

(1) A termelési adó alapja

a) a ruházati (174, 175 és 176. sz.) alágazatokba sorolt vállalatoknál az összes saját előállítású ipari termék nettó árbevétele,

b) a többi alágazatba sorolt vállalatnál az összes saját előállítású ruházati termék nettó árbevétele.

(2) A termelési adó kulcsát a rendelet melléklete tartalmazza.

4. §

A termelési adó befizetésével kapcsolatos eljárásnál, kezelésnél, ellenőrzésnél és szabálytalanságnál a gazdasági és pénzügyi ellenőrzés rendjéről, továbbá a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló jogszabályok, valamint az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. tv. rendelkezéseit kell alkalmazni.

5. §

Ez a rendelet a kihirdetése napján lép hatályba, rendelkezéseit azonban 1975. január hó 1. napjától kell alkalmazni.

Dr. Trethon Ferenc s. k.,

pénzügyminiszterhelyettes

Melléklet a 16/1975. (IV. 14.) PM sz. rendelethez