27/1975. (VI. 30.) PM rendelet

a mezőgazdasági termelőszövetkezetek jövedelemadójáról és jövedelemnövekményadójáról szóló 40/1974. (XII. 28.) PM rendelet módosításáról

A mezőgazdasági üzemek és az élelmiszeripar egyes ágainak szabályozó rendszeréről szóló 1045/ 1970 (X. 17.) Korm. határozatban foglalt felhatalmazás alapján a mezőgazdasági termelőszövetkezetek jövedelemadójáról és jövedelemnövekmény-adójáról szóló 40/1974. (XII. 28.) PM rendelet (a továbbiakban: R.) módosítására - a mezőgazdasági és élelmezésügyi miniszterrel, a Termelőszövetkezetek Országos Tanácsával és az Országos Vízügyi Hivatal elnökével egyetértésben - a következőket rendelem:

1. §

Az R. 6. §-a (1) bekezdésének szöveges része helyébe az alábbi rendelkezés lép:

"(1) Ha a termelőszövetkezetben az egy dolgozóra jutó havi jövedelem átlagos összege (a továbbiakban: jövedelemszínvonal) a tárgyévben az előző évhez viszonyítva nő, és a jövedelemszínvonal az 1800 Ft-ot meghaladja, a növekedés után az e bekezdésben foglalt adókulcs-táblázat szerint jövedelemnövekmény-adót kell fizetni. Ha a dolgozók összes tárgyévi jövedelme az előző évhez viszonyítva csökken, és az egy dolgozóra jutó jövedelem havi összege a 3000 Ft-ot nem haladja meg, a jövedelemszínvonal növekedése után az egyébként alkalmazandó jövedelemcsoport helyett az eggyel alacsonyabb jövedelem-csoport szerint kell adózni. Ebben az esetben 1975-ben csak a második félévi jövedelemszínvonal-emelkedés után kell jövedelemnövekményadót megállapítani 1974. második félévét alapul véve, a mellékletben közölt számításnak megfelelően."

2. §

Az R. 6. §-a a következő (12) bekezdéssel egészül ki:

"(12) Ha a termelőszövetkezet a következő években az 1975. évi jövedelemszínvonal alapján adózik, akkor a jövedelemnövekmény-adó megállapításához a viszonyítási alap a jövedelemnövekmény-adó nélkül számitott jövedelemszínvonal."

3. §

Az R. a következő 11/A. §-sal egészül ki:

"11/A. § Ha az egyesülést a közgyűlés 1974. december 28. előtt mondta ki, az 1976. évi jövedelemnövekmény-adó alapját a következőképpen kell kiszámítani: az 1975. első félévében kifizetett munkadíj és munkabér havi átlagát növelni kell az 1974. évi eredmény után kifizetett kiegészítő részesedéssel, a mellékletben közölt számítási módszer szerint. Az így kiszámított jövedelemszínvonalat kell alkalmazni abban az esetben is, ha a következő években a jövedelemnövekmény-adó megállapításához az 1975. évi jövede-lemszinvonal a viszonyítási alap."

4. §

E rendelet kihirdetése napján lép hatályba. Rendelkezéseit első ízben az 1975. évi zárszámadás során kell alkalmazni.

Faluvégi Lajos s. k.,

pénzügyminiszter

MELLÉKLET a 27/1975. (VI. 30.) PM rendelethez

Ha az 1. §-ban foglalt rendelkezés szerint a termelőszövetkezetben 1975-ben az adóköteles jövedelem évi összege - az előző évhez viszonyítva -- csökkent, a jövedelemszínvonal azonban emelkedett, de a 3000 Ft-ot nem haladta meg, akkor a szövetkezet az alábbi módon adózik:

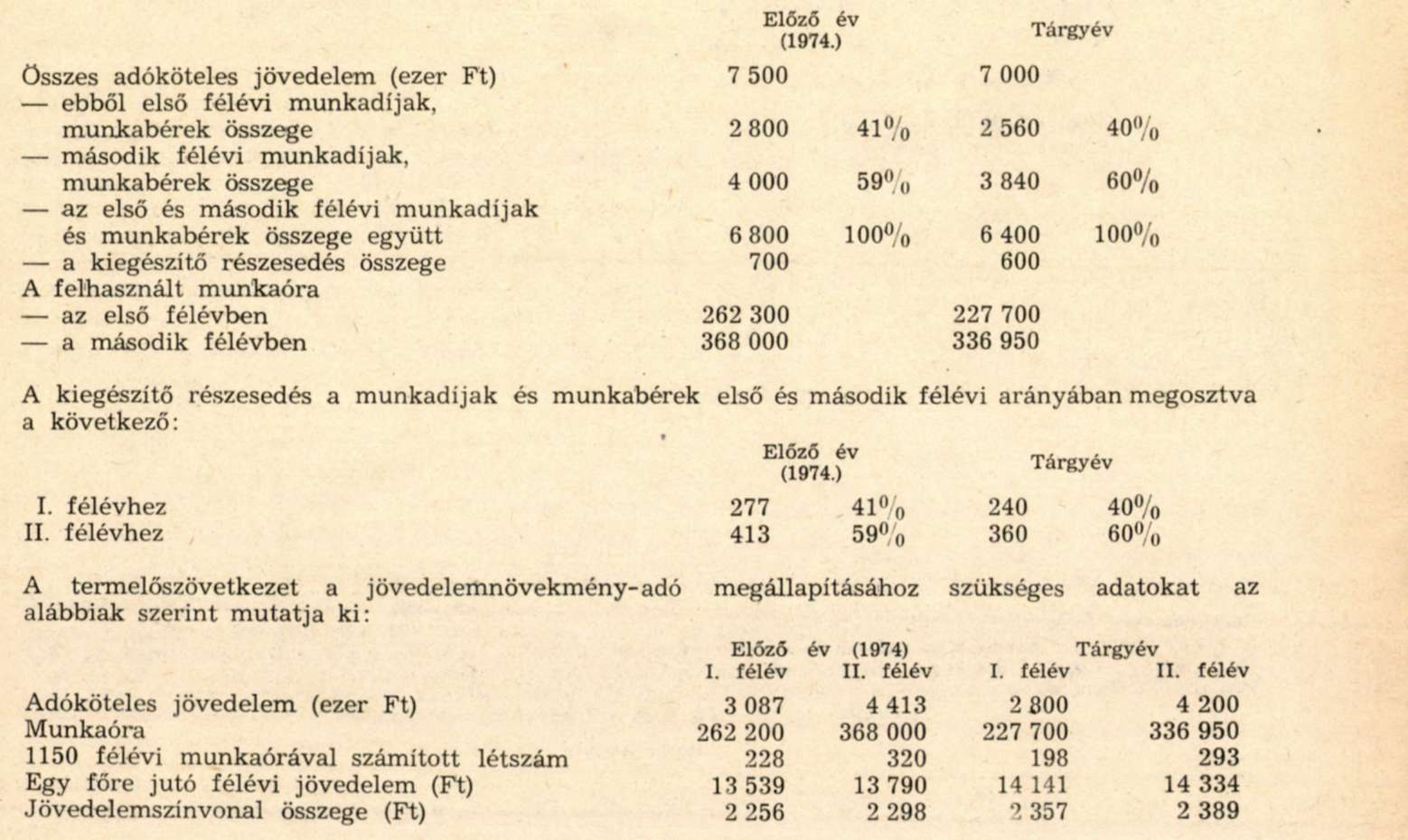

A szövetkezet az előző és a tárgyévi adóköteles jövedelmének összegét és a felhasznált munkaórát félévenként mutatja ki. A kiegészítő részesedést a két félév között az évközben elszámolt munkadíjak és munkabérek arányában kell megosztani. Így kell eljárni a 3. §-ban foglalt esetben is.

Egy szövetkezet 1975. évi és előző évi adóköteles jövedelem összege és megoszlása, valamint a felhasznált munkaidő például a következőképpen alakult:

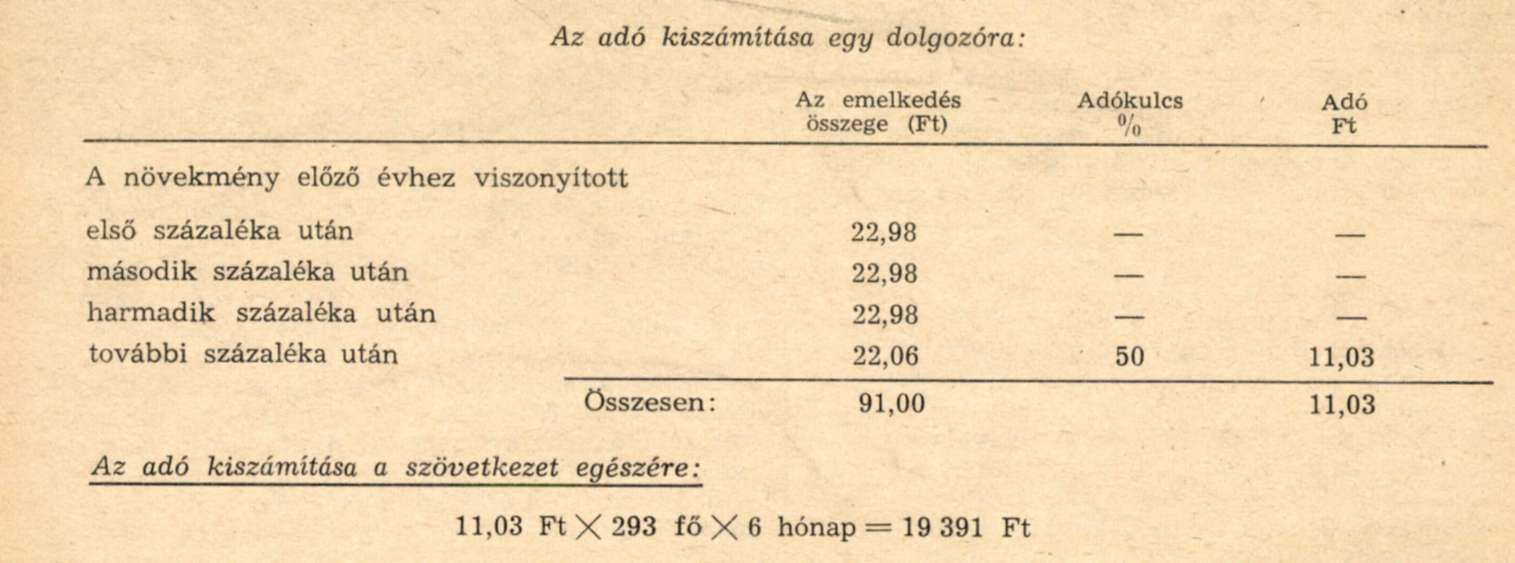

Tekintve, hogy az adót a második félévi jövedelemszínvonal-emelkedés alapján kell megállapítani, a szövetkezetben a tárgyévi jövedelemszínvonal összege 2389 Ft. Ez az előző évi 2298 Ft-hoz viszonyítva 3,9%-os, 91 Ft összegű emelkedést mutat. A tárgyévi második félévi jövedelemszínvonal összege alapján a IV. jövedelemcsoportba tartozik a szövetkezet. Mivel azonban az adóköteles jövedelem tárgyévi összegét az előző évhez viszonyítva csökkentette, a III. jövedelemcsoportra vonatkozó kulcsokkal adózik.

Az adó kiszámítása ennek figyelembevételével történik: