2/1975. (XI. 22.) OT-PM együttes rendelet

a beruházások rendjéről szóló 34/1974. (VIII. 6.) MT rendelet végrehajtására vonatkozó 3/1974. (VIII. 6.) OT-PM együttes rendelet módosításáról

A 34/1974. (VIII. 6.) MT rendelet (a továbbiakban: R) végrehajtásáról szóló 3/1974. (VIII. 6.) OT-PM együttes rendelet (a továbbiakban: Vhr.) a R. 24. §-ának (2) bekezdésében kapott felhatalmazás alapján - a beruházási fogalmak tekintetében a Központi Statisztikai Hivatal elnökével, a pénzügyi fedezet tekintetében a Magyar Nemzeti Bank elnökével egyetértésben -a következők szerint módosítjuk:

1. §

(1) A Vhr. 2. §-a (1) bekezdésének b) pontja helyébe a következő rendelkezés lép:

"b) kizárólag a beruházó (üzemeltető) állóeszközállományának növelése és pótlása. Ilyen beruházás a már meglevő (aktivált) állóeszköz térítés ellenében történő beszerzése - beleértve a föld- vagy telek-ingatlan tulajdonjogának vagy kezelői jogának megszerzésével kapcsolatos költségeket (egyszeri telekigénybevételi díj, vételár, a kisajátítással kapcsolatos kártalanítási költségek) -, vagy térítés nélküli átvétele, valamint a szövetkezeteknél, vízgazdálkodási társulatoknál, továbbá a gazdasági és szövetkezeti társulásoknál a tagok által bevitt állóeszköz, ún. apport (üzemgazdasági, illetve kiegészítő beruházás)."

(2) A Vhr. 2. §-a (2) bekezdésének b) és c) pontja helyébe a következő rendelkezések lépnek, egyidejűleg a c) pont d) pontra változik:

"b) a beruházás megvalósításával kapcsolatban felmerülő tervpályázati, versenytárgyalási, szükség esetén több változatú megoldásra vonatkozó ajánlati felhívás költségei; a beruházás megvalósításához szükséges kivitelezési tervdokumentáció készítésének, a tervek helyszínre alkalmazásának költségei; a házilagosan végzett tervezés költségei; a tervezői művezetés költségei; szanálási (bontási, áttelepítési, zöldkártalanítási) költségek; a közterület-használati díj; a szerelési és gépalapozási költségek; a használtan beszerzett állóeszköz üzembe helyezéséhez szükséges átalakítás költségei; a szállítási (fuvar-) és vámköltség; a beruházási forrásból fedezhető újítási díj; a beruházási járulék; a befejezetlen beruházásoknál teljesített folyósítások után az állami kölcsön és a céljellegű hitel igénybevétele miatt fizetendő kamat; a befejezetlen beruházások biztosítási díja; az üzembe helyezés előtti próbáknak (próbaüzemeltetésnek) - az ezek során előállított termékek készletértékével, illetve az értékesítés árbevételével csökkentett és a közreműködőkre (vállalkozókra, szállítókra) át nem hárítható - költségei; a jogszabály alapján fizetendő hatósági díjak és illetékek, továbbá azok a költségek, amelyeket külön jogszabály vagy egyedi döntés alapján a Minisztertanács a beruházás költségének minősít;

c) nem minősülnek beruházásnak azok a hasznos ráfordítások, amelyek finanszírozására a jóváhagyó szerv nem beruházási forrást jelöl meg;"

(3) A Vhr. 2. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az (1) és (2) bekezdésben felsorolt ráfordításokat aktiválni kell a következők kivételével: a szanálási költségek (a bontás költségei nélkül); a hatósági díjak, a biztosítási díj és illetékek; a föld vagy telek kezelői jogának megszerzésével kapcsolatos eljárási költségek; a beruházási járulék; az állami kölcsön vagy céljellegű hitel összege után az üzembe helyezésig terjedő időre esedékes kamat, valamint az olyan számlaösszegek, amelyeket az állami költségvetés javára elvontak. [R. 22. § (7) bekezdés]."

2. §

A Vhr. 7. §-a a következő (2)-(3) bekezdésekkel egészül ki, egyidejűleg a jelenlegi (2)-(7) bekezdés (4)-(9) bekezdésre változik:

"(2) A termelő nagyberuházások beruházási javaslatának kidolgozásakor a döntés előkészítéséhez a 3. sz. mellékletben foglaltak szerint kell megtervezni a következőket:

a) a beruházás teljes üzembehelyezését követő 10. év végéig terjedő időtartam alatt a beruházás révén képződő nyereséget, a képződő nyereséget terhelő, az általános nyereségadózást megelőzően esedékes kötelezettségeket és a vállalat által a személyi jövedelmek céljaira tervezett összegeket, illetve ezzel összefüggésben a részesedési alap képzés állami terheit;

b) a beruházás keretében megvalósult állóeszközök aktivált értéke után az a) pont szerinti időszakban elszámolásra kerülő teljes értékcsökkenési leírást, az állóeszközöknek a törlesztés időtartama alatt időszerű pótlásának fedezetét;

c) más szervek által a beruházás céljaira juttatott összeget, valamint

d) indokolt esetben a beruházónak a beruházás megkezdésekor rendelkezésre álló és a beruházás tervezett megvalósítási ideje alatt képződő, a finanszírozásba bevonható saját fejlesztési alapját.

(3) A fejlesztés pénzügyi forrása elsősorban a 3. sz. melléklet X. számú mintalapja szerint kiszámított állami kölcsön. Ha a fejlesztés tervezett költségeire az állami kölcsön és a figyelembe vehető egyéb források együttes összege nem nyújt fedezetet, de a felügyeleti szerv a beruházás megvalósítását ennek ellenére szükségesnek tartja - a kedvezőtlen megtérülés okainak részletes indokolásával - a különbözetre költségvetési juttatást kérhet."

3. §

(1) A Vhr. 23. §-ának (1) bekezdése a következő mondattal egészül ki:

"Vegyes pénzügyi forrásból finanszírozott fejlesztés esetében a források - ha a beruházási döntés erre vonatkozó külön rendelkezést nem tartalmaz - a beruházás következtében szükségessé váló tartós, állandó jelleggel lekötött forgóeszközök finanszírozásában olyan arányban vesznek részt, mint a beruházás finanszírozásában."

(2) A Vhr. 23. §-a (3) bekezdésének első mondata helyébe a következő rendelkezés lép:

"Ha a tényleges ráfordítás a jóváhagyott előirányzatnál [ideértve a R. 18. §-ának (3) bekezdése szerinti tartalék összegét is] kisebb, a megtakarítást a finanszírozási források javára arányosan kell elszámolni.".

4. §

(1) A Vhr. 25. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A beruházó köteles - a külön jogszabályban meghatározott feltételek szerint - a beruházás finanszírozásához igénybe vett állami kölcsön után a folyósítás napjától kezdődően kamatot, az esetleges költségvetési juttatás után pedig beruházási járulékot fizetni."

(2) A Vhr. 25. §-a a következő (8) és (9) bekezdéssel egészül ki:

"(8) A bázis áron és a tervezett folyó áron számított beruházási költségelőirányzat különbözete csak olyan mértékben vehető igénybe, amilyen mértékben azt a tényleges áralakulás indokolja.

(9) Vegyes forrásból megvalósuló beruházásoknál a pénzeszközök felhasználási sorrendje a következő:

a) a beruházási költségeket a bank elsősorban a beruházás finanszírozásába bevont vállalati saját, pénzeszközökből folyósítja (ideértve más szervektől a beruházás céljaira átvett pénzeszközöket is);

b) ha a beruházás pénzügyi forrásai között állami kölcsön és költségvetési juttatás is szerepel, az a) pontban megjelölt források felhasználását követően kerülhet sor azok folyamatos - a jóváhagyott előirányzat forrásösszetételének megfelelő - arányos igénybevételére, illetőleg folyósítására."

5. §

A Vhr. 27. §-ának (2) bekezdése helyébe a következő (2)-(5) bekezdések lépnek, egyidejűleg a (3) bekezdés (6) bekezdésre változik:

"(2) Ha állami beruházáshoz olyan beruházás kapcsolódik (kapcsolódó beruházás), amelyet más beruházó (vállalat, tanács) valósít meg, megállapodásban kell meghatározni a beruházási cél megvalósítása érdekében kölcsönösen vállalt kötelezettségeket. Ezt az eljárást kell követni akkor is, ha az állami beruházás érdekében szanált létesítményeket pótló beruházások egyéb állami vagy vállalati beruházásként valósulnak meg, továbbá, ha bármelyik minisztérium (országos hatáskörű szerv) a beruházásra rendelkezésre álló Összeg egy részét a beruházást megvalósító tanácsnak átadja.

(3) A (2) bekezdés szerinti megállapodásnak tartalmaznia kell a beruházás teljes előirányzatát, pénzügyi forrásait, a kezdés és befejezés tervezett időpontját, a pénzügyi fedezet átadásának tervezett éves ütemeit és feltételeit.

(4) A (2) bekezdés szerinti megállapodást az átadó számláját vezető és a fedezetet átvevő banknak meg kell küldeni. A bank a megállapodást nyilvántartásba veszi.

(5) A költségvetési juttatásból származó előirányzat átvételére vonatkozó és a bank által a (4) bekezdés szerint előjegyzett megállapodást pénzügyi fedezetként kell kezelni. Átutalás csak a beruházás megvalósítása kapcsán esedékessé váló fizetési kötelezettség esetén - a megállapodásban meghatározott célra és feltételek szerint - igényelhető."

6. §

A Vhr. 3. számú melléklete A) részének 11. pontja, valamint IX.-X. sz. mintalapjai helyébe e rendelet melléklete lép, továbbá a Vhr. 3. számú mellékletének A) része a mellékletben foglalt új 15. ponttal egészült ki.

7. §

Ez a rendelet a kihirdetése napján lép hatályba.

Huszár István s. k.,

az Országos Tervhivatal elnöke

Faluvégi Lajos s. k.,

pénzügyminiszter

Melléklet a 2/1975. (XI. 22.) OT-PM együttes rendelethez

"11. A finanszírozás forrásai

A termelő jellegű nagyberuházásoknál az állami kölcsön visszafizetésére fordítható források összegét az alábbiak szerint kell kiszámítani.

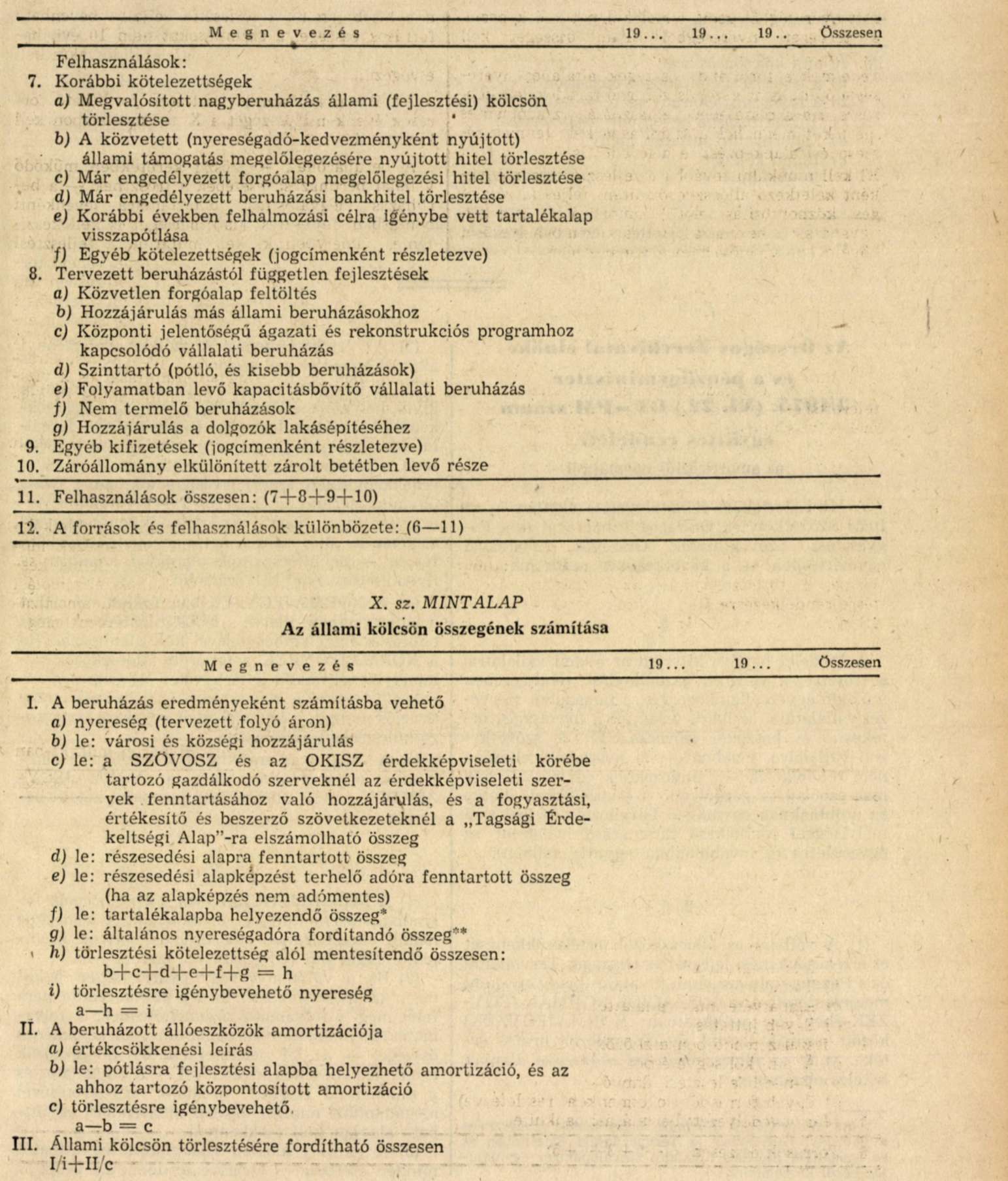

Meg kell állapítani a beruházás révén megvalósuló termelő kapacitás, illetve az általa biztositható termelés, szolgáltatás révén keletkező, az általános nyereségadózás előtti nyereség összegét a beruházás teljes üzembehelyezésének tervezett időpontjától számított 10 évi időtartamra.

A beruházás eredményeként realizálódó nyereségből le kell vonni az azt terhelő városi és, községi hozzájárulást, valamint a személyi jövedelmekre (részesedési kifizetésként) biztosítandó fedezetet, s annak javasolt mértékét részletesen indokolni kell. Tekintettel arra. hogy a vállalati nyereség a részesedési alapképzést megelőzően általános nyereségadózás kötelezettsége alá esik, az adózott nyereségből pedig tartalékalapot kell képezni, a tervezett nyereségből olyan összeget kell tartalékolni, amely fedezetet nyújt a személyi jövedelmekre fordítandó összegek általános nyereségadójára és az ezzel összefüggő tartalékalap-képzésre. Ha a részesedési felhasználás az adómentes mértéket meghaladja, számításba kell venni a részesedési alapképzést terhelő adót is. Ki kell munkálni továbbá a fejlesztés eredményeként keletkező állóeszközök utáni teljes (a részleges központosítás előtti) amortizáció összegét, ugyancsak a beruházás teljes üzembehelyezését követő 10 évi időtartamra vonatkozóan.

Ki kell mutatni azt is, hogy a törlesztés időszakában a beruházás révén keletkezett állóeszközök milyen mértékű pótlása Válik szükségessé, és ahhoz az amortizációból milyen mértékig indokolt pénzügyi fedezetet biztosítani. Az előbbiek szerinti számítások eredményeként az általános nyereségadózást megelőző befizetési kötelezettségek teljesítése utáni, a személyi jövedelmekre visszatartásra javasolt rész (és az ezt terhelő adó) összegével csökkentett nyereség és az indokolt pótlás céljaira visszahagyott pénzügyi fedezet értéke nélkül számított amortizáció tervezett együttes összege határozza meg az állami kölcsön visszafizetésére szolgáló forrásokat.

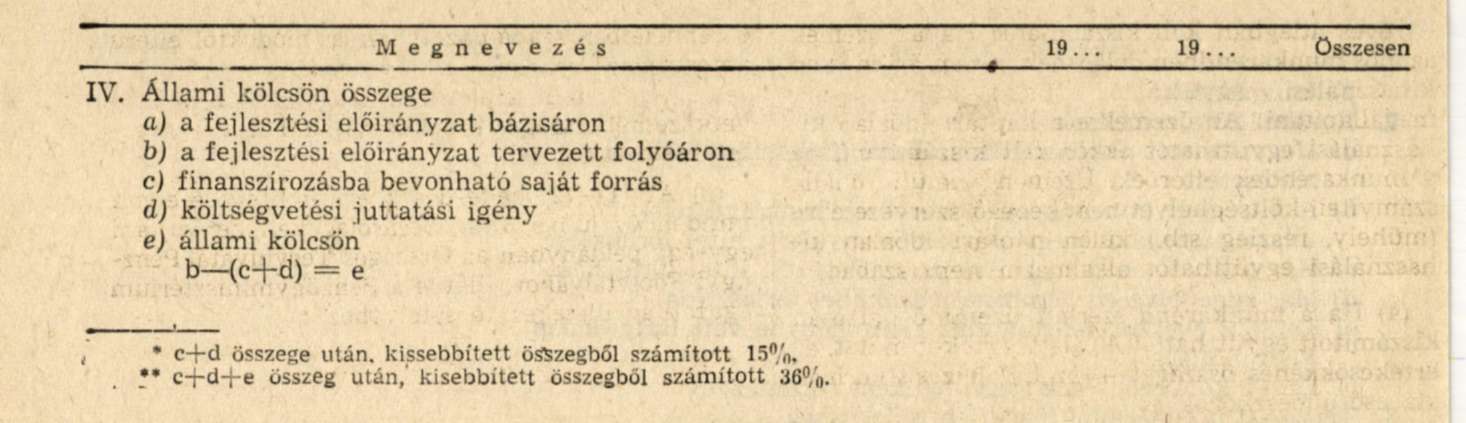

Ha az állami kölcsön igényelt összege a forrásokból 10 évnél rövidebb idő alatt fizethető vissza, a törlesztési időt az évenként törlesztésre rendelkezésre álló források szerint kell megállapítani. Ezért, ha a fejlesztés állami kölcsön igénye kisebb, mint a törlesztés céljaira bevonható források összege, a számításokat nem 10 évi, hanem az igény mértékének megfelelő időszakra kell elvégezni.

Az állami kölcsön törlesztésére fordítható források évenkénti összegét a X. sz. mintalapon kell kimutatni.

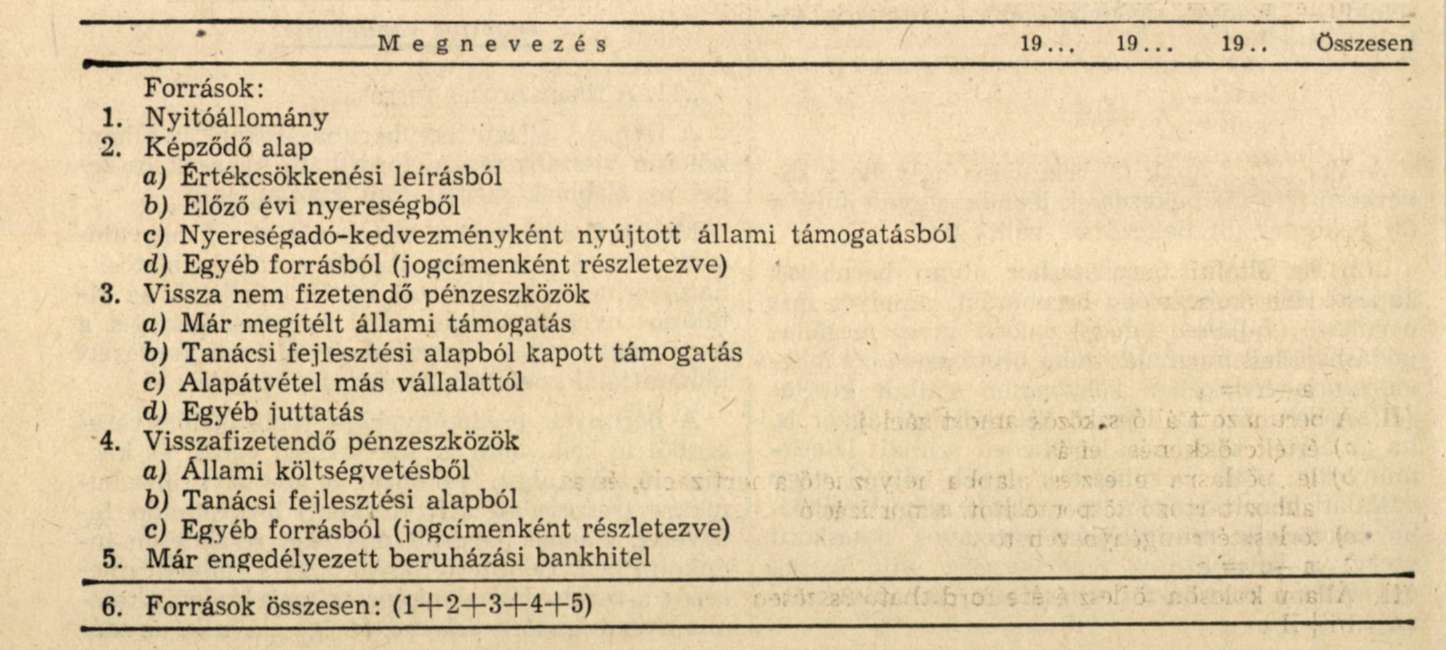

A beruházónak - tröszti keretekben működő vállalat beruházása esetében a trösztnek - a beruházás megvalósítási időtartamára (évenkénti bontásban) fejlesztési alap mérleget is kell készítenie, amelyben ki kell mutatnia a fejlesztési alap várható alakulását és figyelembe vehető terheit, a IX. sz. mintalap szerinti részletezésben. Ha a nyereség fejlesztési alapba helyezni tervezett aránya a korábbi évekhez viszonyítva csökken, erre vonatkozóan részletes indokolást kell adni. A mintalaphoz csatolni kell az értékcsökkenési leírásból képződő fejlesztési alap számítását és a vizsgált időszakra tervezett szinttartó (pótló) és számításba vett egyéb beruházások részletezését.

A számításokat bázis és tervezett folyó árakon kell elvégezni."

"15. A felfutási időszak többletköltségei:

Ha a felfutás időszakában átmeneti többletköltségek merülnek fel, a felfutási veszteségek időbeni áthidalására az értékcsökkenési leírás késleltetett elszámolása kérhető. Ennek elszámolási módját az 1976. I. 1-től alkalmazandó amortizációs normákról szóló jogszabály határozza meg."

IX. sz. MINTALAP

A fejlesztési alap alakulása a beruházás megvalósításának időtartama alatt; a finanszírozásba bevonható saját forrás összegének számítása

Tervezett folyóáron mill. Ft-ban