4/1975. (I. 18.) PM rendelet

az exportált termékek anyagárkülönbözeti termelési adójáról

Az egyes termékek előállításához felhasznált anyagok belföldi ára hatósági árszabályozás miatt eltérhet ezen anyagok magyar külkereskedelmi (export eladási vagy import beszerzési) árától. El kell kerülni, hogy az anyagárak további világpiaci növekedése mellett a belföldi árak tervezett szinten tartása teljes mértékben az állami költségvetést terhelje. E feladat megvalósítása során törekedni kell a hatékonyság növelésére. Ennek érdekében a vállalati jövedelem- és bérszabályozás rendszeréről szóló 41/1970. (X. 27.) Korm. rendelet 4. §-ában kapott felhatalmazás alapján - a külkereskedelmi miniszterrel, az Országos Tervhivatal elnökével, valamint az Országos Anyag- és Árhivatal elnökével egyetértésben -a következőket rendelem:

1. §

(1) Ha a rendelet mellékletében felsorolt, az exportált termékhez felhasznált vagy exportált anyagok - tekintet nélkül azok belföldi vagy külföldi eredetére - belföldi és magyar külkereskedelmi ára közötti, 1975. január 1-én fennálló különbözet a magyar külkereskedelmi ár növekedése miatt tartósan megváltozik, az export után anyagárkülönbözeti termelési adót (a továbbiakban: termelési adó) kell fizetni. Az exportált termékhez felhasznált, más vállalat által szállított termékben (részegységben, alkatrészben stb.-ben) foglalt anyagtartalom után is meg kell fizetni a termelési adót.

(2) Nem kell termelési adót fizetni olyan export esetében,

a) amelyet az államközi szerződésekben meghatározott kontingensek alapján teljesítettek;

b) amelyeknél az exportnyereség elvonásáról a pénzügyminiszter vagy az illetékes miniszter (országos hatáskörű szerv vezetője) a pénzügyminiszterrel egyetértésben külön rendelkezett;

c) amelyet engedélyezett zárt konstrukciós ügyletként bonyolítottak le.

2. §

A termelési adó megállapításánál figyelmen kívül hagyhatók a mellékletben felsorolt anyagok közül azok, amelyeknek az exportált termék előállításához felhasznált, belföldi áron számított értéke a termék állami visszatérítéssel növelt exportárbevételének 3%-át nem haladja meg, illetőleg amelyek értékét a termék önköltségében közvetetten számolják el.

3. §

(1) A termelési adó alapja az exportált termék előállításához felhasznált, a termék önköltségében közvetlenül elszámolt, az e rendelet mellékletében felsorolt anyag belföldi áron számított értéke. A mellékletben felsorolt anyag exportja esetén a termelési adó alapja az anyag belföldi áron számított értéke.

(2) A termelési adó mértékét százalékos kulcscsal a pénzügyminiszter - a külkereskedelmi miniszterrel, az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével, valamint az érdekelt miniszterekkel (országos hatáskörű szerv vezetőivel) egyetértésben - a mellékletben felsorolt anyagfajtánként állapítja meg és teszi közzé.

(3) A termelési adó mértékének megállapításánál figyelemmel kell lenni arra, hogy az 1. § szerinti árkülönbözet egy része, általában egyharmada az adóköteles gazdálkodó szervezet [5. § (1) bek.] nyereségét növelje.

4. §

(1) Az egyes, nagy fémtartalmú termékek kivitele engedélyezésének szabályozásáról szóló 10/1974. (KKÉ. 22.) KkM utasítás hatálya alá tartozó termék exportálása esetén az e rendelet szerinti termelési adót a fémanyagok magyar külkereskedelmi ára és a belföldi ár teljes különbözete alapján kell megfizetni.

(2) Az (1) bekezdés szerinti, 1975. január 1-től érvényes termelési adó mértékét a pénzügyminiszter - a 3. § (2) bekezdésében foglaltaknak megfelelően - anyagfajtánként állapítja meg és teszi közzé.

5. §

(1) A termelési adót az a gazdálkodó szervezet köteles bevallani és megfizetni, amelyet az exportból származó árbevétel megillet.

(2) A termelési adót a megfizetésére kötelezett gazdálkodó szervezet az export teljesítésekor érvényes adókulcs szerint számítja ki. A pénzügyminiszter - indokolt esetben - a külkereskedelmi szerződés megkötésekor érvényes adókulcs alkalmazását engedélyezheti.

(3) A termelési adó megfizetésére kötelezett gazdálkodó szervezet és az exportot lebonyolító külkereskedelmi vállalat a közöttük érvényes szerződés megfelelő módosításával megállapodhat a termelési adó közös viseléséről.

(4) A termelési adó megfizetésére kötelezett gazdálkodó szervezet állapítja meg, hogy exportált termékei (anyagai) közül melyek után kell termelési adót fizetni. A gazdálkodó szervezet saját utókalkulációja vagy a tényleges felhasználást egyéb hitelt érdemlő módon igazoló adatai, valamint az (5) bekezdés szerint a belföldi szállítótól kapott adatok alapján számítja ki, hogy az adóköteles termékekben mennyi a mellékletben felsorolt, a termékek önköltségében közvetlenül elszámolt olyan anyagok belföldi áron számított értéke, amelyekre vonatkozóan az adó mértékét a pénzügyminiszter megállapította és közzétette.

(5) A termelési adó megfizetésére kötelezett gazdálkodó szervezet kérésére annak belföldi szállítója - aki az exporthoz felhasznált, a mellékletben felsorolt anyagokat tartalmazó részegységet, készterméket szállít -, saját utókalkulációja vagy a tényleges felhasználást egyéb hitelt érdemlő módon igazoló adatai alapján köteles közölni az anyagtartalom (4) bekezdés szerinti megállapításához szükséges adatokat.

6. §

(1) A termelési adó az export ellenértékének a termelési adó megfizetésére kötelezett gazdálkodó szervezet számláján forintban történt jóváírásakor esedékes.

(2) A termelési adót az adóköteles gazdálkodó szervezetek eredményük terhére kötelesek elszámolni.

7. §

A termelési adóval kapcsolatos eljárás, kezelés, ellenőrzés és szabálytalanságok tekintetében a gazdasági és pénzügyi ellenőrzés rendjéről, továbbá a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló jogszabályok rendelkezéseit kell alkalmazni.

8. §

(1) Ez a rendelet a kihirdetése napján lép hatályba.

(2) A termelési adót a rendelet hatálybalépését követően megkötött külkereskedelmi szerződés alapján lebonyolított exportok esetén kell megfizetni.

Faluvégi Lajos s. k.,

pénzügyminiszter

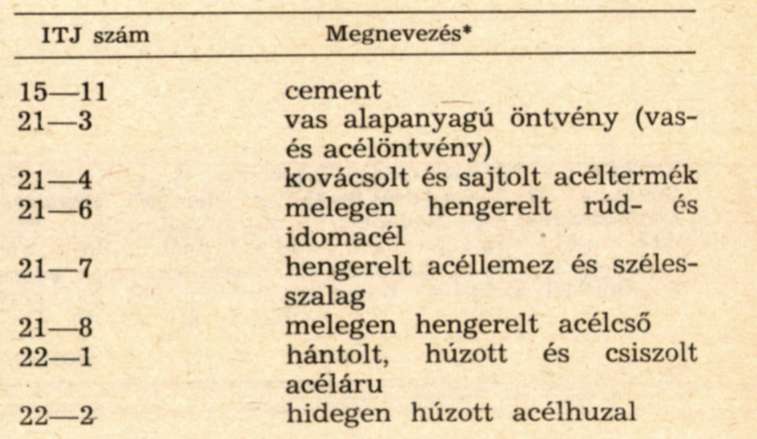

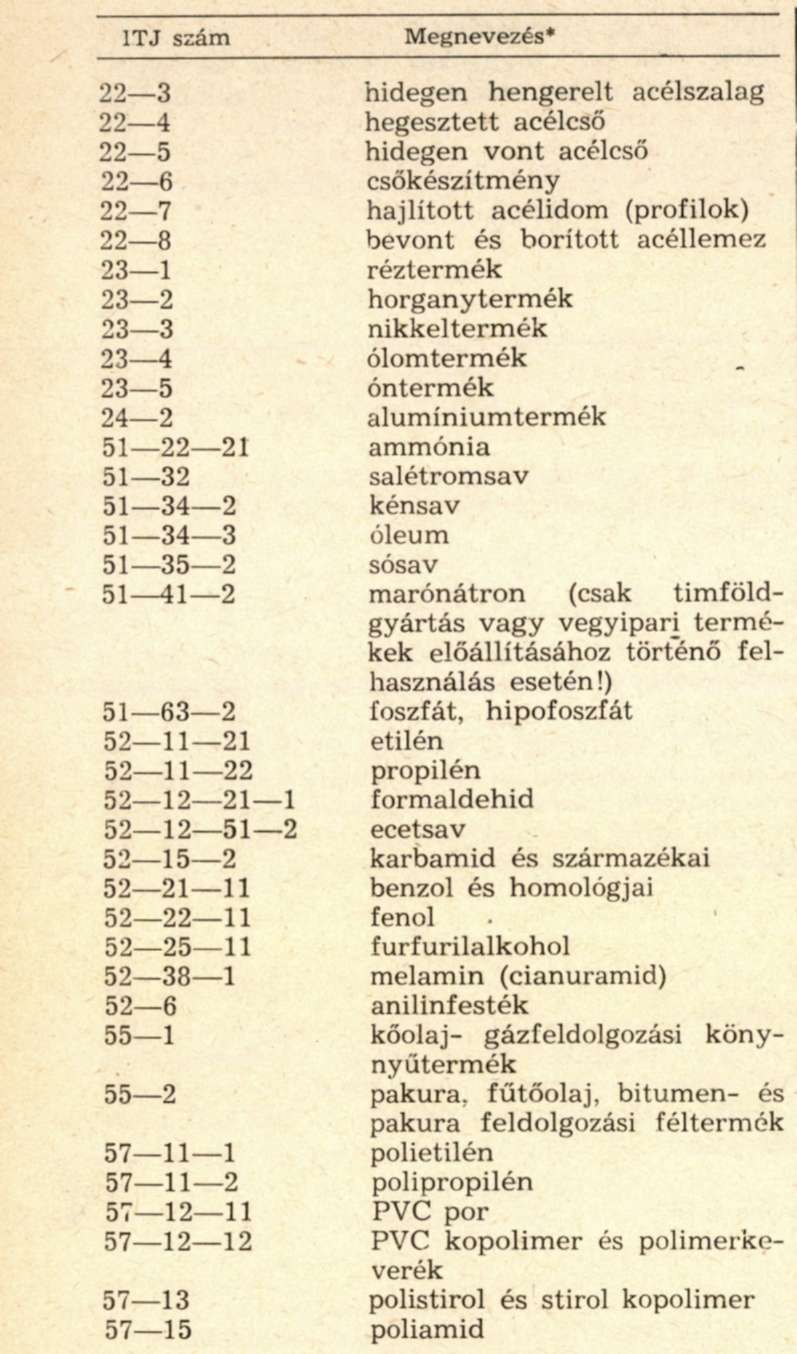

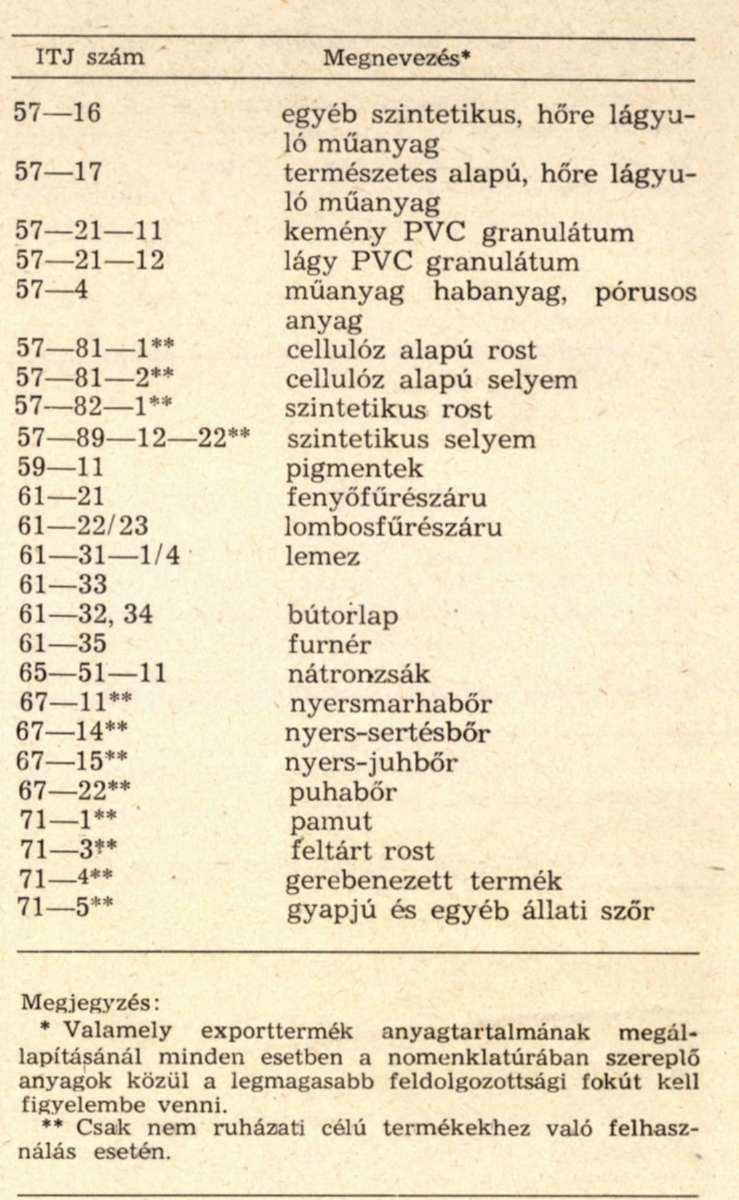

Melléklet a 4/1975. (I. 18.) PM rendelethez

Az anyagárkülönbözeti termelési adó alapjául szolgáló anyagok jegyzéke