56/1975. (XI. 22.) PM rendelet

az építőipari tervezés, és a beruházások szervezése és lebonyolítása alágazatba tartozó vállalatok jövedelemszabályozási rendszeréről

A vállalati jövedelemszabályozás rendszeréről szóló 28/1975. (XI. 15.) MT rendelet 1. §-ának (2) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, a munkaügyi miniszterrel, valamint a Szakszervezetek Országos Tanácsával egyetértésben és az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével - a következőket rendelem:

1. §

(1) A rendelet hatálya az építőipari tervezés (221) és a beruházások szervezése és lebonyolítása (223) alágazatba tartozó, a 28/1975. (XI. 15.) MT rendelet 1. §-ának (1) bekezdésében meghatározott vállalatokra terjed ki.

(2) A tröszt keretében működő vállalatra a rendelet előírásait alkalmazni nem kell.

(3) E rendelet alkalmazása szempontjából a vállalat besorolása tekintetében a KSH mindenkor érvényes ágazati rendszere az irányadó.

2. §

A rendelet hatálya alá tartozó vállalatra a nyereségadózásról, a vállalati érdekeltségi alapok képzéséről és felhasználásáról szóló 37 1975. (XI. 15.) PM rendelet előírásait a jelen rendeletben foglalt eltérésekkel kell alkalmazni.

3. §

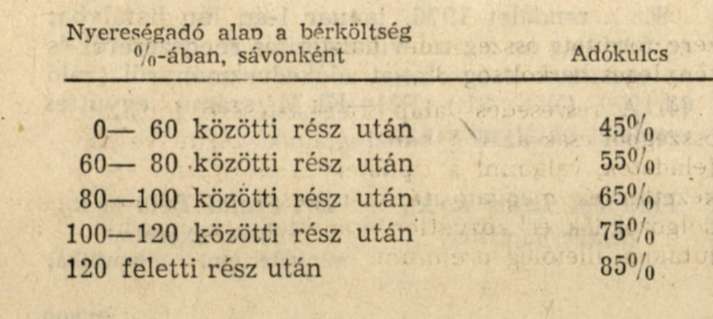

(1) Az általános nyereségadót a nyereségadó alap és a bérköltség arányában kell fizetni.

(2) Az általános nyereségadó számítási módja a következő:

(3) Bérköltségként a tárgyévben az előírások szerint ténylegesen elszámolt összeget kell figyelembe venni.

4. §

(1) A kötelező tartalékalap képzés évenkénti mértéke az általános nyereségadóval csökkentett nyereség 8%-a.

(2) Kötelező tartalékalapot a (3) bekezdésben meghatározott szintig kell képezni.

(3) A tartalékalap kötelező szintje az 1976. évi, vagy az azt követő évek általános nyereségadóval csökkentett nyereségei közül a legmagasabb összeggel egyenlő. Amennyiben ez az összeg kisebb, mint az alvállalkozói teljesítésekkel csökkentett nettó árbevétel 10%-ának és a bérköltség 8%-ának együttes összege, akkor ez utóbbi a kötelező szint.

5. §

(1) Az építőipari tervezés alágazatba tartozó vállalat az általános nyereségadóval, valamint a visszapótlási kötelezettség miatti és a kötelező tartalékalappal csökkentett nyereség 6%-ából tervezésfejlesztési és kockázati alapot köteles képezni.

(2) A tervezésfejlesztési és kockázati alap képzése mindaddig kötelező, amíg annak szintje el nem éri az alvállalkozói teljesítésekkel csökkentett éves nettó árbevétel 10%-át.

6. §

(1) A miniszter (országos hatáskörű szerv vezetője) felügyelete alá tartozó vállalat és a tanácsi vállalat által elszámolt értékcsökkenési leírást - az ingatlanok után elszámolt rész kivételével - a fejlesztési alapba kell helyezni. Az ingatlan után elszámolt értékcsökkenési leírást a miniszter (országos hatáskörű szerv' vezetője) felügyelete alá tartozó vállalat az Állami Fejlesztési Banknál erre a célra vezetett számla javára köteles befizetni. A tanácsi vállalat esetében ez az összeg a felügyeletet ellátó tanács fejlesztési alapját illeti meg. A szövetkezetek (szövetkezeti vállalatok) az értékcsökkenési leírás teljes összegét megtarthatják.

(2) Az Állami Fejlesztési Banknál vezetett számla javára befizetett összeg a tervező és a beruházási tevékenységhez szükséges munkahelyek létesítését (bővítését) eredményező beruházások támogatására használható fel, az engedélyezésre jogosult szerv döntése szerint.

7. §

Ez a rendelet 1976. január 1. napján lép hatályba; rendelkezéseit a nyereségadó, a nyereségből képezhető vállalati érdekeltségi alapok kiszámításánál első ízben az 1976. évi eredményelszámolás során kell alkalmazni. A hatálybalépéssel egyidejűleg az 53/1970. (XII. 29.) PM-MüM együttes rendelet hatályát veszti.

Faluvégi Lajos s. k.,

pénzügyminiszter