36/1976. (X. 17.) MT rendelet

a háztáji és kisegítő gazdaságok jövedelemadójáról

Adókötelezettség

1. §

Háztáji és kisegítő gazdaságok jövedelemadóját köteles fizetni - állampolgárságára tekintet nélkül - mindenki, aki az ország területén

a) mezőgazdaságilag művelhető földterületet bármilyen címen használ;

b) földhasználat mellett vagy anélkül állattartással foglalkozik, vagy egyéb mezőgazdasági (kertészeti, méhészeti stb.) tevékenységet folytat és abból az e rendeletben meghatározott árbevételt éri el;

c) kétévesnél idősebb ló vagy öszvér tulajdonosa (haszonélvezője).

Adómentesség

2. §

Mentes a háztáji és kisegítő gazdaságok jövedelemadója alól:

a) a termelőszövetkezet részéről eltartásban, illetve öregségi és munkaképtelenségi járadékban részesülő mezőgazdasági termelőszövetkezeti tag, a háztáji gazdasága után;

b) a földterület után az, akinek a használatában levő összes földterület 1500 négyzetméternél kisebb, ha ezen belül a szőlő, kert, gyümölcsös művelési ág-csoportba tartozó terület együttesen a 800 négyzetmétert nem éri el;

c) a földterület tulajdonosa (haszonélvezője) az után a belterületi földrészlet után, amely telekadó alá esik;

d) az a külföldi állampolgár, akinek adómentességét nemzetközi egyezmény biztosítja.

3. §

Ideiglenesen mentes az 5. § szerint fizetendő adó alól:

a) az újonnan telepített gyümölcsös, erdő és szőlő területe; az adómentesség időtartama gyümölcsösnél 2-20, erdőnél 20, szőlőnél 4 év;

b) a tanácsi kezelésben levő állami föld a használatbavételtől számított 5 évig, feltéve hogy használója nem művelt földet vesz bérbe;

c) az a földterület, amelyre a használó zöldség termesztésére szocialista szervezettel termékértékesítési szerződést köt, a szerződés időtartamára.

Az adó alapja és mértéke

4. §

Az adót

a) földhasználatból származó jövedelem esetén a használt földterület alapulvételével (földterület utáni jövedelemadó),

b) mezőgazdasági termelési tevékenységből származó, az átlagosnál lényegesen magasabb árbevétel esetén az elért árbevétel alapulvételével (külön jövedelemadó)

kell fizetni.

5. §

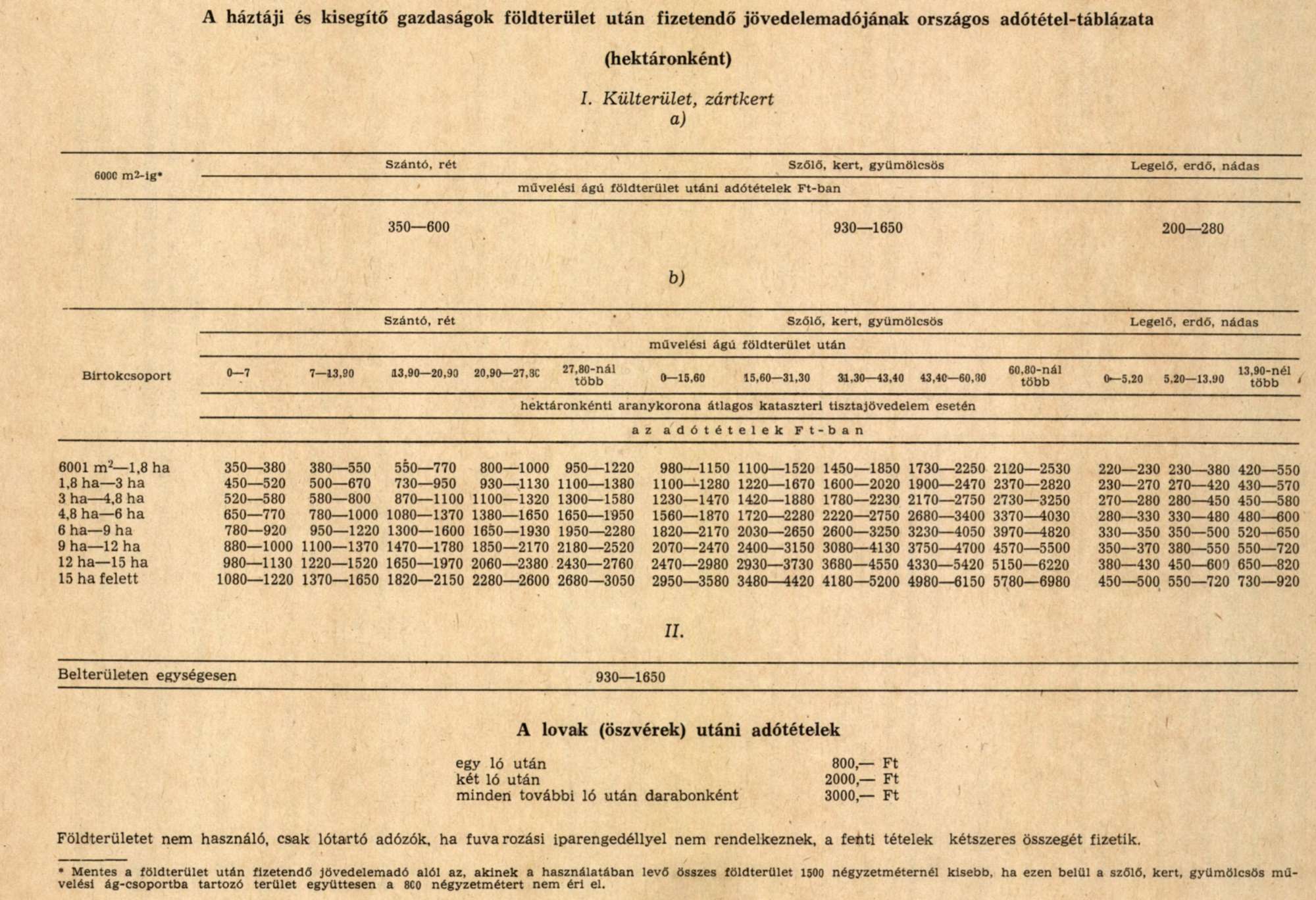

(1) A mezőgazdasági termelőszövetkezetek tagjai - a termelőszövetkezeti törvény rendelkezéseinek megfelelő háztáji gazdaság esetén -, valamint a 6000 négyzetméterig terjedő földterületet használók a külterületen és a zártkertben fekvő földterületek után a használt földterület nagyságára és művelési ágára figyelemmel meghatározott adótételekkel adóznak. Ezt a szabályt kell alkalmazni az illetményföld használóira is (1. számú melléklet I. rész a) pont).

(2) Külterületen és zártkertben 6000 négyzetmétert meghaladó területet használók adóját a földterület nagyságára, művelési ágára és művelési ágankénti átlagos kataszteri tisztajövedelmére figyelemmel meghatározott adótételek alapján kell megállapítani (1. sz. melléklet I. rész b) pont).

(3) Belterületen fekvő, mezőgazdaságilag művelhető földterületek használói egységesen a kert művelési ág alapján adóznak (1. sz. melléklet II. rész).

(4) A mezőgazdasági termelőszövetkezetek tagjainak adóját az (1) bekezdés szerinti mértékben kell megállapítani akkor is, ha a háztáji földre jogosult tag a föld helyett természetbeni vagy pénzbeli juttatásban részesült. Ezt a szabályt kell alkalmazni az illetményföldre jogosult személyekre is.

6. §

A lovak (öszvérek) után fizetendő adót a tulajdonban (haszonélvezetben) levő állatok darabszáma után kell megállapítani (1. sz. melléklet).

7. §

(1) Az egyes községekre, nagyközségekre, városokra és fővárosi kerületekre érvényes adótételeket a gazdasági adottságokra figyelemmel - az 1. számú mellékletben közölt országos adótételek alsó és felső határa között - a helyi tanács végrehajtó bizottsága állapítja meg.

(2) A helyi tanács végrehajtó bizottsága - átlagosnál kedvezőbb gazdasági adottság esetén -az adótételeket az országos adótételek felső határánál legfeljebb 30 százalékkal magasabb mértékben állapíthatja meg. E rendelet alapján azonban az országos adótételek felső határát csak olyan mértékben lépheti túl, amilyen mértékben az adótételt a korábbi jogszabályok alapján megemelték.

(3) A (2) bekezdésben említett mértéknél nagyobb mérvű eltérést a pénzügyminiszter engedélyezhet.

8. §

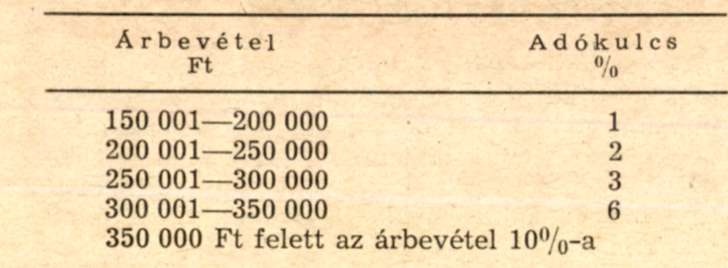

(1) Mezőgazdasági termelési tevékenységből származó, az átlagosnál lényegesen magasabb árbevétel után külön jövedelemadót kell - a földterület utáni jövedelemadón felül - fizetni. A külön jövedelemadó alapjának megállapításánál a szarvasmarha és a tej értékesítéséből származó árbevételt figyelmen kívül kell hagyni.

(2) A külön jövedelemadó mértékét a 2. számú melléklet határozza meg.

(3) A külön jövedelemadót alkalmazottanként 30%-kal felemelt mértékben kell megállapítani, ha a gazdaságban az adóévet közvetlenül megelőző évben rendszeresen idegen munkaerőt foglalkoztattak.

Adókedvezmények

9. §

(1) A háztáji és kisegítő gazdaság használóját a földterület után fizetendő adóból a következő kedvezmények illetik meg:

a) a mezőgazdasági szakszövetkezet és a mezőgazdasági szakcsoport tagját 6000 négyzetmétert meghaladó földterület használata esetén 15% kedvezmény, ha évenként vagyoni hozzájárulást fizet, a közgyűlés határozatában foglalt egyéb kötelezettségének eleget tesz, és gazdaságában idegen munkaerőt rendszeresen nem foglalkoztat;

b) a 65. évét betöltött férfit, illetőleg a 60. évét betöltött nőt 50%, de legfeljebb 1500 Ft-ig terjedő kedvezmény, ha mező- és erdőgazdasági termelőmunkából származó jövedelmén kívül más adóköteles jövedelemmel nem rendelkezik, és munkaképes - vele együtt adózó - férfi családtagja nincs.

(2) A háztáji és kisegítő gazdaság használóját a külön jövedelemadóból a gazdaságában közreműködő családtagok után adókedvezmény illeti meg. Az adókedvezmény mértékét és feltételeit a pénzügyminiszter rendeletben állapítja meg.

(3) Szőlőfelújítás esetén - a felújítás arányában - a felújított szőlő használójának a földterület után fizetendő adóból adókedvezményt kell nyújtani. Az adókedvezmény tartamát és mértékét a mezőgazdasági és élelmezésügyi miniszterrel egyetértésben a pénzügyminiszter állapítja meg.

(4) A nagyközségben, a községben és a tanyán lakó adózó az egy ló után járó adó 50%-át fizeti, ha legalább 6000 négyzetméter földterületet használ, és bérfuvarozást rendszeresen nem végez.

Elemi kár

10. §

(1) A földterületet ért elemi csapás által okozott kár esetében, ha az kellő gondossággal nem volt elhárítható, és a kár mértéke eléri vagy meghaladja a kárt szenvedett földterület várható terméseredményének 25%-át, a földterület után megállapított tárgyévi adót részben vagy egészben el kell engedni.

(2) A földterület utáni jövedelemadó elengedésére alapot nyújtó elemi csapás:

a) a jégeső, az árvíz, a belvíz és a tűz; valamennyi művelési ágban;

b) a fagy: a szántó, a szőlő és a gyümölcsös művelési ágban.

(3) Az elemi csapás által okozott kár megállapításának módját, az adó elengedésének mértékét és feltételeit a pénzügyminiszter szabályozza.

Jogorvoslat

11. §

Az adó tárgyában hozott határozat ellen az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény szerint jogorvoslatnak van helye.

Záró rendelkezések

12. §

(1) Az adó kivetéséhez szükséges adatokról az adó fizetésére kötelezett a pénzügyminiszter által megállapított esetekben és időpontban bejelentést köteles adni.

(2) Az adófizetésre kötelezett adóját, ha

a) bejelentési kötelezettségének késedelmesen tesz eleget, 50%-kal,

b) bejelentési kötelezettségének nem tesz eleget, 100%-kal felemelt mértékben kell megállapítani,

feltéve, hogy a késedelem, illetőleg a mulasztás folytán a veszélyeztetett adó összege az 5000 Ft-ot nem haladja meg.

(3) A rendelkezések egyéb megsértése miatt az adócsalásra és a szabálysértésre vonatkozó jogszabályok értelmében büntető, illetőleg szabálysértési eljárásnak van helye.

13. §

(1) Ez a rendelet 1977. január 1-én lép hatályba; egyidejűleg hatályát veszti a mezőgazdasági lakosság jövedelemadójáról szóló 51/1967. (XII. 13.) Korm., valamint az ezt módosító, illetőleg kiegészítő 47/1970. (XI. 24.) Korm., 25/1972. (VII. 30.) MT és 37/1973. (XII. 24.) MT rendelet.

(2) A rendelet végrehajtásáról a pénzügyminiszter gondoskodik; ennek keretében az évi adókivetés hatályát több évre kiterjesztheti.

Lázár György s. k.,

a Minisztertanács elnöke

1. számú melléklet a 36/1976. (X. 17.) MT rendelethez

2. számú melléklet a 36/1976. (X. 17.) MT rendelethez

Az árbevétel után számított külön jövedelemadó