36/1976. (X. 31.) PM-ÉVM együttes rendelet

a kivitelező építőipari szervezetek munkahelyre településével kapcsolatos egyes pénzügyi kérdésekről és munkásellátási alap képzéséről

A kivitelező építőipari szervezetek munkahelyre településének, a munkások kulturált ellátásának gazdaságos megoldása érdekében - a közlekedés-és postaügyi miniszterrel, a mezőgazdasági és élelmezésügyi miniszterrel, a nehézipari miniszterrel, az Országos Vízügyi Hivatal elnökével, továbbá az Ipari Szövetkezetek Országos Tanácsával és a Szakszervezetek Országos Tanácsával egyetértésben - a következőket rendeljük:

1. §

A rendelet hatálya kiterjed a "21. Építőipari kivitelezés" ágazatba sorolt

- állami vállalatra,

- a vállalati gazdálkodás rendszerében működő egyéb állami szervre,

- a társadalmi szervezet vállalatára,

- az ipari szövetkezetre,

- a szövetkezeti vállalatra, továbbá

- mindezeknek, valamint a mezőgazdasági szövetkezeteknek egymással létrehozott és jogi személyiséggel rendelkező társulására, továbbá

a vasutakra és a 2. § tekintetében a 4. sz. mellékletben felsorolt nehézipari szervezetekre, azok egymással létrehozott és jogi személyiséggel rendelkező társulására (a továbbiakban együtt: vállalat).

2. §

(1) A vállalat eredménye terhére adómentesen pótolhatja a rendelet 2. számú mellékletében felsorolt állóeszközök beszerzésére, előállítására fordított teljesítményérték fedezetéül felhasznált fejlesztési alapot a (2) bekezdésben meghatározott mértékig.

(2) A fejlesztési alapba évenként visszapótolható összeg felső határa

- az építtető közvetlen megbízása alapján végzett szak-, szerelő-, felvonó-szerelő, hő- és savszigetelő belföldi munkák, továbbá a 4. sz. mellékletben felsorolt szervezetek szén, gáz, villamos-és hőenergia értékesítés nélküli saját árbevételének 1,6%00-e,

- minden egyéb belföldi építési-szerelési munka saját árbevételének 2,6%00-e.

(3) A fejlesztési alapba visszapótolt összeget a különféle ráfordítások között kell elszámolni.

3. §

(1) A nem állandó munkahelyükön foglalkoztatott termelő munkavállalókkal kapcsolatban felmerülő ráfordítások, valamint fedezet elkülönített kezelése, továbbá a szociális követelményeket magasabb szinten kielégítő, az ideiglenes építményekét helyettesítő megoldások alkalmazása érdekében a vállalat köteles munkásellátási alapot képezni a saját kivitelezésű építési-szerelési munkák tárgyévben elszámolt saját árbevételéből a különféle ráfordítások terhére.

(2) Az alap forrása a 2. számú mellékletben meghatározott kulcsokkal számított munkásellátási fedezetnek az a része, amely a tárgyévi -a 4. §-ban meghatározott - munkásellátási költségek elszámolása után megmarad.

4. §

Munkásellátási költségként a nem állandó lakóhelyükön foglalkoztatott, változó munkahelyre alkalmazott termelő építőipari fizikai munkavállalókkal kapcsolatos következő ráfordításokat kell figyelembe venni:

a) az állandó szállások, illetőleg az állandó szállásokat helyettesítő megoldások (bérlemények, lakókocsik, ideiglenes szállások) költségeit,

b) a vállalat által viselt utaztatási költségeket,

c) a különélési pótlék költségét,

d) a kiküldetési költségeket.

5. §

(1) A vállalat jogosult e rendelet 3. számú mellékletében felsorolt állóeszközök beszerzésére felhasznált fejlesztési alapot a munkásellátási alapból kiegészíteni. Ez az összeg évenként nem haladhatja meg az építési-szerelési munkák elszámolt saját árbevételének a 2. számú melléklet második oszlopában meghatározott %-os kulccsal számított összegét.

(2) Ha a munkásellátási költségek meghaladják a munkásellátási fedezet összegét, a többletet a munkásellátási alap terhére kell elszámolni. Az eredmény terhére akkor számolható el, ha a munkásellátási alap nem nyújt fedezetet a különbözetre.

(3) A (2) bekezdésben szabályozott alapátcsoportosítást az éves mérlegbeszámoló elkészítését megelőzően kell végrehajtani.

(4) A munkásellátási alap fel nem használt összegét a következő évre át kell vinni.

6. §

Ez a rendelet a kihirdetése napján lép hatályba.

Madarasi Attila s. k.,

pénzügyminisztériumi államtitkár

Bondor József s. k.,

építésügyi és városfejlesztési miniszter

1. számú melléklet a 36/1976. (X. 31.) PM-ÉVM együttes rendelethez

Az alábbi állóeszközök beszerzésére felhasznált fejlesztési alapot lehet adómentesen pótolni:

Ideiglenes felvonulási építményt helyettesítő állóeszközök:

Vasúti és közúti

- iroda-,

- raktár-,

- műhely-,

- fürdő-,

- mosdó-,

- étkező-,

- laboratórium-,

- szervizkocsik és utánfutók Mobil silók

Hordozható (alapozás nélküli) tartályok

Szállítótartályok (konténerek)

Változó helyre ideiglenesen felállításra kerülő, előregyártott (beton, fa, műanyag, alumínium stb.), mozgatható térelemek (pl. iroda, raktár, garázs, műhely, szín stb.).

Felfújható műanyag-szerkezetek (raktárak, tárolók, stb.).

2. számú melléklet a 36/1976. (X. 31.) PM-ÉVM együttes rendelethez

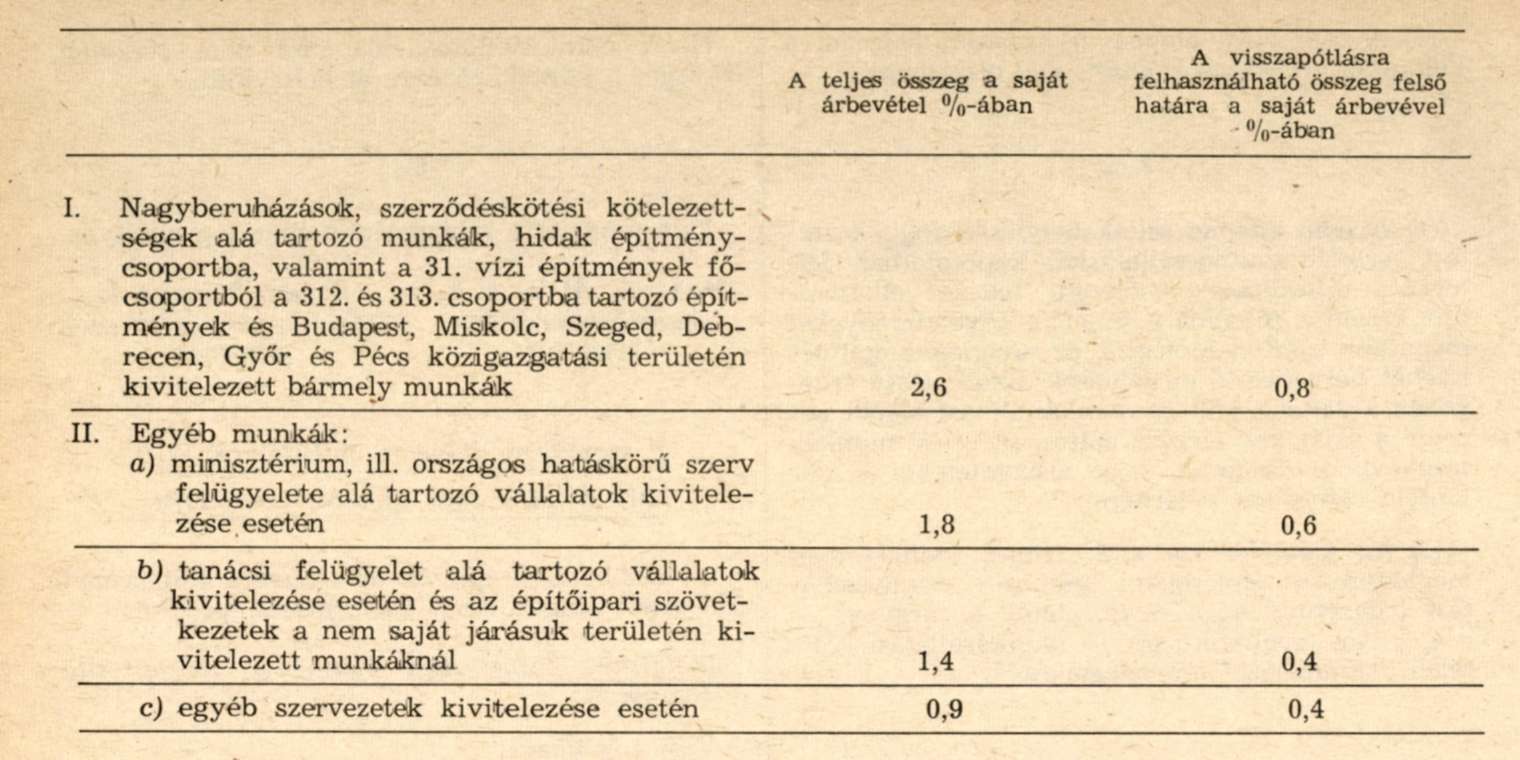

A befejezett belföldi építési-szerelési munkák saját árbevételéből munkásellátási költségek fedezetét képező, számított teljes összeg és ebből a fejlesztési alapba történő adómentes visszapótlásra felhasználható összeg felső határának meghatározása:

3. számú melléklet a 36/1976. (X. 31.) PM-ÉVM együttes rendelethez

Munkásellátás célját szolgáló állóeszközök:

Vasúti és közúti lakókocsi és utánfutó

Lakóbusz

Lakóhajó

Munkásszállítás rendeltetésű autóbusz és mikróbusz

Változó helyre ideiglenesen felállításra kerülő, előregyártott (beton, fa, műanyag, alumínium stb.), mozgatható térelemből kialakított (pl. konténer), szállás célját szolgáló létesítmény.

4. számú melléklet a 36/1976. (X. 31.) PM-ÉVM számú együttes rendelethez

Mátraaljai Szénbányák,

Budapesti Elekromos Művek,

Déldunántúli Áramszolgáltató Vállalat,

Délmagyarországi Áramszolgáltató Vállalat,

Északdunántúli Áramszolgáltató Vállalat,

Északmagyarországi Áramszolgáltató Vállalat,

Országos Villamostávvezeték Vállalat,

Tiszántúli Áramszolgáltató Vállalat,

Délalföldi Gázgyártó és Szolgáltató Vállalat,

Déldunántúli Gázgyártó és Szolgáltató Vállalat,

Északdunántúli Gázgyártó és Szolgáltató Vállalat,

Középdunántúli Gázszolgáltató és Szerelő Vállalat,

Tiszántúli Gázszolgáltató és Szerelő Vállalat, valamint

a tanácsi gáz- és hőszolgáltató vállalatok.