24/1979. (XII. 30.) BkM rendelet

az árkockázati alapról

Az árkockázati alap képzését és felhasználását a pénzügyminiszterrel és az Országos Anyag- és Árhivatal elnökével egyetértésben az alábbiakban szabályozom:

1. §

(1) A rendelet mellékletében felsorolt gazdálkodó szervezetek (a továbbiakban: vállalat) árkockázati alapot (a továbbiakban: Alap) kötelesek képezni.

(2) A vállalat köteles az Alapba helyezni:

a) a mellékletben meghatározott árkockázati kulcsokkal képzett összeget;

b) az árukészlet vállalati hatáskörben végrehajtott fogyasztói áremeléséből származó, az irányhaszonkulccsal csökkentett készletértékének különbözetét;

c) más vállalat Alapjából átvett összeget;

d) az áruvásárlás során a nagykereskedelmi vállalat által a számlában az "Alap terhére" megjelöléssel, cikkenként adott engedményt;

e) a szállítóktól a 15/1979. (XI. 1.) ÁH sz. rendelkezés 6. § (6) bekezdése alapján kapott engedményt, ha azt az áru árában közvetlenül nem lehet érvényesíteni, továbbá az árszabályozó, illetőleg a tisztességtelen haszon megállapításának irányelveire vonatkozó rendelkezések megsértése miatt kapott összeget, ha abból a vevő közvetlenül nem kártalanítható.

2. §

(1) Az Alapnak árkockázati kulcsokkal képezhető részét

- a nagykereskedelmi, valamint a nagy- és kiskereskedelmi tevékenységre jogosult vállalatoknak - a mellékletben foglalt kivétellel - csak a nagykereskedelmi;

- a kiskereskedelmi vállalatoknak a bolti kiskereskedelmi

teljes értékesítési árbevétel alapján kell kiszámítani.

(2) A vegyes tevékenységű kereskedelemben az Alapot cikkcsoportonként kell kiszámítani, az árbevétel bontását az árkockázati kulcsoknak megfelelően a negyedéves "Bolti áruforgalmi jelentés" alapján kell megállapítani.

(3) A vállalat a szakmán (nagykereskedelmen, kiskereskedelmen) belüli áruértékesítés árbevétele után Alapot nem képezhet.

3. §

(1) Az Alapból lehet fedezni:

a) az időleges kiárusítások és vásárok alkalmával a kiskereskedelmi vállalatoknál, valamint a nagykereskedelmi vállalatok saját és közös boltjaiban árengedménnyel értékesített áruk - irányhaszonkulccsal csökkentett - árkülönbözetét;

b) a fogyasztók részére vásárláskor nyújtott kedvezmények (ajándékáru beszerzési ára, tárgynyeremény beszerzési ára, vásárlási visszatérítés) értékét. Új cikk vásárlásakor az azonos rendeltetésű használt cikkért a fogyasztónak térített és a vállalat által annak értékesítésekor kapott alacsonyabb ár közötti különbözetet;

c) az árukészlet vállalati hatáskörben végrehajtott fogyasztói árleszállításából eredő - az irányhaszonkulcssal csökkentett - készletérték különbözetét;

d) a készleten levő áruk értékesíthetőségét előmozdító költségeket (festés, vasalás, tisztítás, átalakítás, javítás stb.);

e) más vállalat Alapjába átadott összeget;

f) a nagykereskedelmi vállalat által a kiskereskedelmi vállalatnak az "Alap terhére" megjelöléssel a számlában cikkenként részletezett áruk eladási árából adott - forgalmi adóval és az irányárréssel csökkentett - engedményt;

g) az élelmiszer kiskereskedelemben:

- a tej- és tejtermék romlásából eredő veszteséget, amely a fogyasztásra alkalmatlan tej- és tejtermék tényleges beszerzési ára és az ipar által térített ár közötti különbözet;

- a boltokban megmaradt szárazkenyér és péksütemény tényleges beszerzési ára és eladási ára közötti különbözetet;

- a visszamaradt és nem értékesíthető előrecsomagolt hús- és felvágott miatti veszteséget;

- az iparilag előrecsomagolt cukor- és malomipari termékek bolti átcsomagolása miatti árveszteséget, mely az áru kiszerelt és zsákos fogyasztói árának különbözete.

(2) A fogyasztási, értékesítő és beszerző szövetkezetek által a tagok vásárlásai után adott visszatérítést a 37/1979. (XI. 1.) PM számú rendelet alapján a "Tagsági Érdekeltségi Alap" terhére kell elszámolni.

(3) A rögzített (fix) hatósági árformába sorolt áruk időleges kiárusítások és vásárok alatti árengedményes értékesítését, illetve leértékelését az illetékes árhatóság engedélyezi.

(4) A készlet különbözetet az 1. § (2) bekezdés b) és 3. § (1) bekezdés c) pontja esetén leltárral (tényleges fizikai, vagy cikkelemes nyilvántartás esetén a nyilvántartással egyezően) kell megállapítani.

(5) A vállalat a rendelkezésére álló Alap teljes összegét mindazon cikkekkel kapcsolatos felhasználhatja, amelyek után - a rendelet mellékletében meghatározott kulccsal - Alapot képzett.

4. §

(1) A nagykereskedelmi vállalatok a kiskereskedelmi vállalatoknak az árkockázati alap terhére utólagos engedményt, vagy visszatérítést csak az általuk szállított és készleten visszamaradt áruk kiárusításához adhatnak.

(2) A kiskereskedelmi vállalatok nagykereskedelmi vállalatok részére - a visszárura jutó Alap kivételével - Alapot nem adhatnak át.

(3) Az Alap terhére jogi személy (közületi vevők) részére - viszonteladók (kiskereskedelmi tevékenységet folytató vállalatok) kivételével -sem engedmény, sem egyéb kedvezmény nem adható.

Nem vonatkozik ez a tilalom a 3. § (1) bekezdés a) és c) pontja szerinti fogyasztói árleszállításokra.

5. §

(1) Az Alap év végi egyenlegét a következő évre át kell vinni. Az Alap a vállalat nyereségét nem növelheti.

(2) Az alaphiányt a vállalat az év végén eredménye terhére köteles elszámolni.

6. §

A belkereskedelmi miniszter a pénzügyminiszterrel és az Országos Anyag- és Árhivatal elnökével egyetértésben a vállalat felügyeleti szervének, vagy a szövetkezet országos érdekképviseleti szervének javaslatára a mellékletben meghatározott árkockázati kulcstól eltérő árkockázati kulcs alkalmazását, valamint a mellékletben fel nem sorolt vállalat részére Alap képzését engedélyezheti.

7. §

(1) A vállalatnak az Alappal kapcsolatos elszámolások analitikus nyitvatartását úgy kell megszerveznie, hogy a változások készletértékre gyakorolt hatása és az Alap felhasználásának összegszerűsége, valamint ezek indokoltsága az ellenőrzések alkalmával mindenkor bizonylatokkal igazolható legyen.

(2) Az Alap képzése miatt - ha jogszabály másként nem rendelkezik - az ár nem emelhető.

8. §

(1) E rendelet 1980. január 1. napján lép hatályba, egyidejűleg a 3/1973. (I. 21.) BkM számú rendelet és az azt módosító 9/1974. (XI. 12.) BkM számú, 11/1975. (IX. 14.) BkM számú, 20/1976. (XII. 1.) BkM számú és a 4/1979. (IV. 19.) BkM számú rendelet hatályát veszti.

(2) A vállalat a 3/1973. (I. 21.) BkM számú rendelet előírásai szerint képzett Alapból év végén jelentkező maradványt 1980-ban az e rendelet 3. §-ában felsorolt jogcímeken használhatja fel.

Dr. Sághy Vilmos s. k.,

belkereskedelmi miniszter

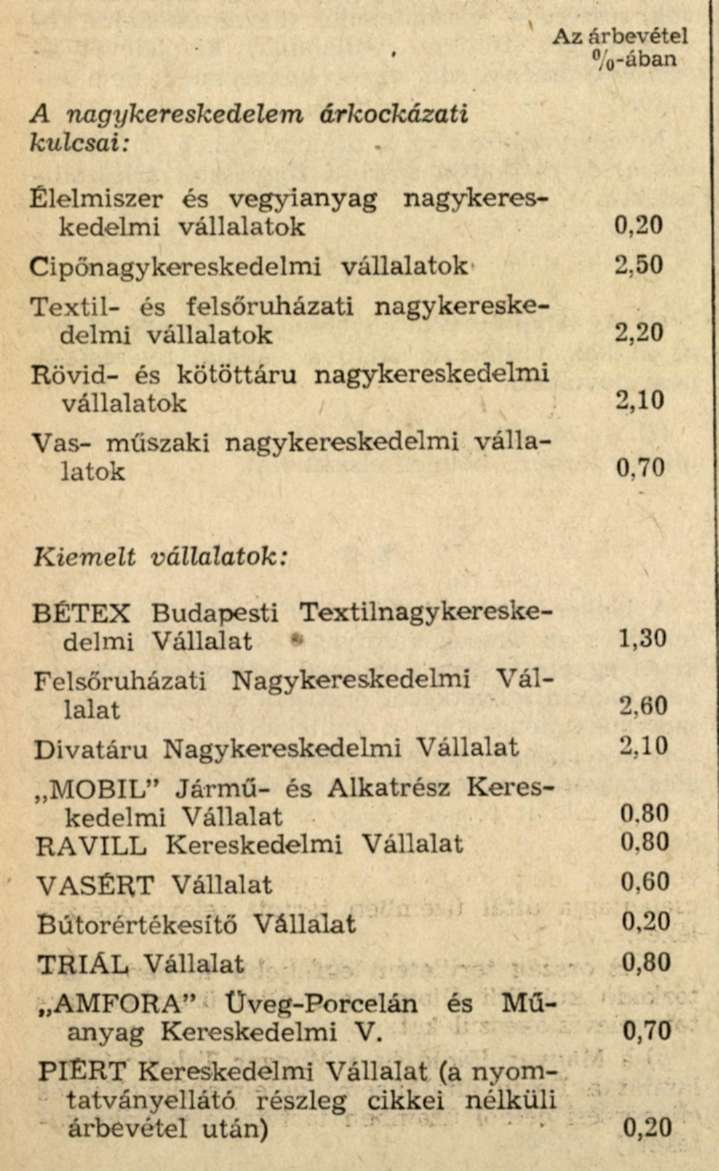

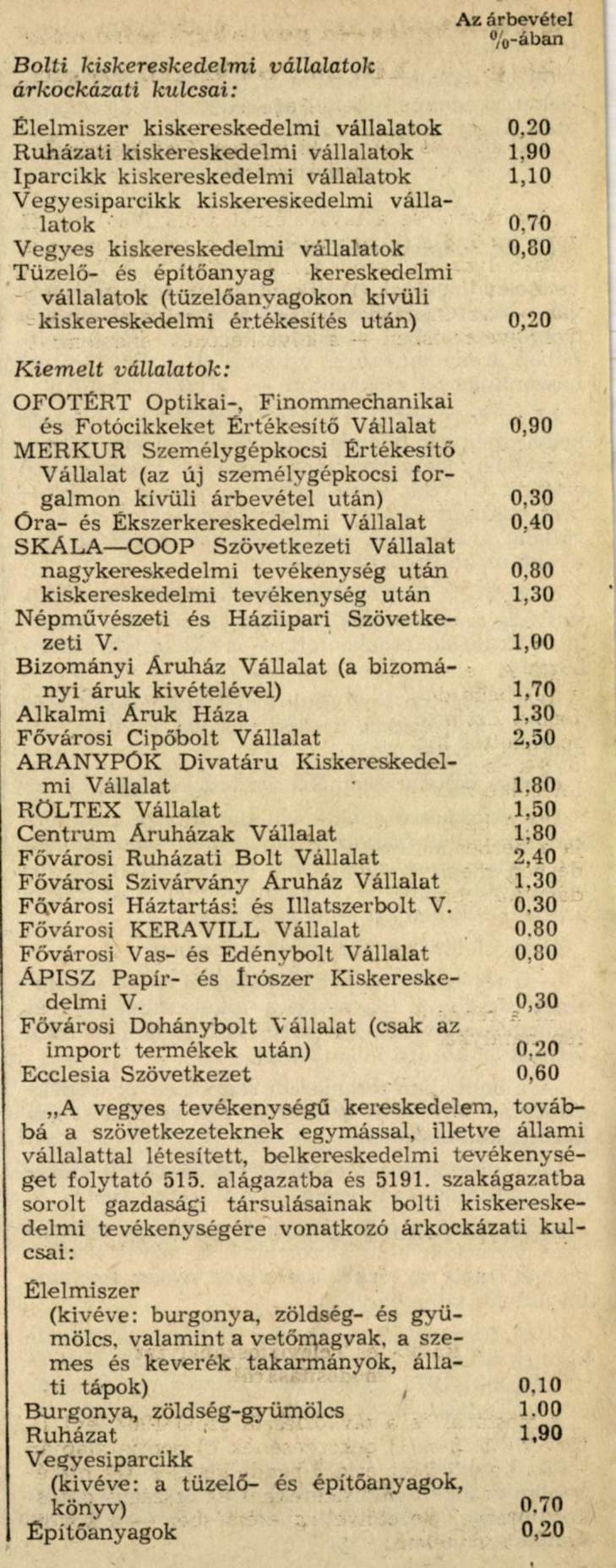

Melléklet a 24/1979. (XII. 30.) BkM számú rendelethez