30/1979. (XI. 1.) PM rendelet

a külkereskedelmi vállalatok jövedelemszabályozásáról

A vállalati jövedelemszabályozás rendszeréről szóló 36/1979. (XI. 1.) MT számú rendelet 3. §-ának (3) bekezdésében és a 16. §-ában kapott felhatalmazás alapján a külkereskedelmi vállalatok jövedelemszabályozásáról - az Országos Tervhivatal elnökével, az Országos Anyag- és Ár-hivatal elnökével, a munkaügyi miniszterrel, a külkereskedelmi miniszterrel és a Szakszervezetek Országos Tanácsával egyetértésben - a következőket rendelem.

A rendelet hatálya

1. §

(1) A rendelet hatálya a KSH mindenkor érvényes ágazati rendszere szerint a külkereskedelmi ágazatba sorolt vállalatokra (továbbiakban: külkereskedelmi vállalatok) terjed ki.

(2) A rendelet hatálya alá tartozó külkereskedelmi vállalatok nyereségadózása, vállalati érdekeltségi alapjainak képzése és felhasználása tekintetében a 17/1979. (XI. 1.) PM sz. rendelet (a továbbiakban: R.) előírásait e rendeletben foglalt eltérésekkel kell alkalmazni.

A külkereskedelmi vállalatok nyereségadójának mértéke

2. §

(1) A külkereskedelmi vállalatok általános nyereségadóként a nyereségadó alap 50. százalékát fizetik.

(2) Az a külkereskedelmi vállalat, amely tagja az e célra engedélyezett, a vállalatok fejlesztési alapjait összevonó, a fejlesztési alapokat vállalkozói jelleggel exportfejlesztési célokra fordító, társaságnak, a befizetendő általános nyereségadó összegét nyereségadó-kedvezménnyel csökkentheti. A nyereségadó-kedvezmény összege a vállalati általános nyereségadó alapját képező nyereség legfeljebb 5 százaléka, de ez nem haladhatja meg a fejlesztési társaságba befektetett (pl. betét, részvény) fejlesztési alapokat. A nyereségadó-kedvezményt a fejlesztési alapba kell helyezni és a vállalat köteles azt a fejlesztési társaságba vagyoni hozzájárulásként befektetni.

A tartalékalap képzése és felhasználása

3. §

A külkereskedelmi vállalatok a R. 11. §-ának (2) bekezdésében meghatározott felső határ nélkül kötelesek az általános szabályok szerinti mértékben kötelező tartalékalapot képezni.

4. §

(1) A külkereskedelmi vállalatok a kötelező tartalékalapot - a R. 13. §-ában meghatározott célokon túl - 3 éves visszapótlási kötelezettséggel az alábbiakra is igénybe vehetik:

a) a gazdasági társaságban (társulásban) részt vevő belföldi partnervállalatok hitelfelvételéhez szükséges saját erő kiegészítésére;

b) export fejlesztési társaságban levő tagság esetén a vagyoni hányad, illetve a pótbefizetés teljesítésére;

c) külföldi gazdasági vállalkozások, illetve Magyarországon külföldi tőkerészesedéssel létrejövő vállalkozások álló- és forgóeszközeinek biztosításához, illetve magyar termelő vállalat alapítóként történő bevonása esetén a termelőre jutó tőkehányad megelőlegezésére;

d) export fővállalkozási tevékenység elindításához szükséges eszközök biztosítására, részben vagy egészben.

(2) A kötelező tartalékalapból az (1) bekezdésben foglalt előírások szerint igénybe vett összeget évenként egyenlő részletekben kell a tartalékalapba visszahelyezni. A visszapótlási kötelezettség az igénybevételt követő évben kezdődik.

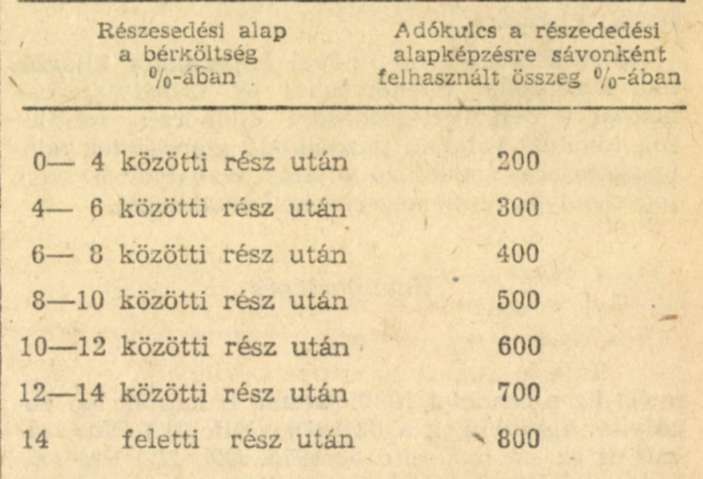

A részesedési alap képzése és felhasználása

5. §

(1) A progresszív nyereségadó a bérarányos részesedési alapképzés nagyságától függ.

(2) A progresszív nyereségadó számítási módja a következő:

(3) A részesedési alap után fizetendő, a (2) bekezdésben meghatározott progresszív nyereségadó kiszámításánál figyelembe vett bér egyező a vállalati bérszabályozás rendszeréről szóló 12/1979. (XI. 1.) MüM sz. rendelet szerinti bérszabályozás alá eső bérköltséggel.

A kereskedelmi adó fizetése

6. §

(1) A külkereskedelmi vállalatok teljes tevékenységük után kereskedelmi adót kötelesek fizetni.

(2) A külkereskedelmi vállalatok kereskedelmi adójának számítási alapja a bruttó külkereskedelmi árrés; ez egyező a mérlegbeszámoló (évközi beszámolók) kitöltési utasításban foglaltak szerint számított "bruttó külkereskedelmi árrés" összegével. A pénzügyminiszter a kereskedelmi adó számítási alapját egyes esetekben ettől eltérően is meghatározhatja.

7. §

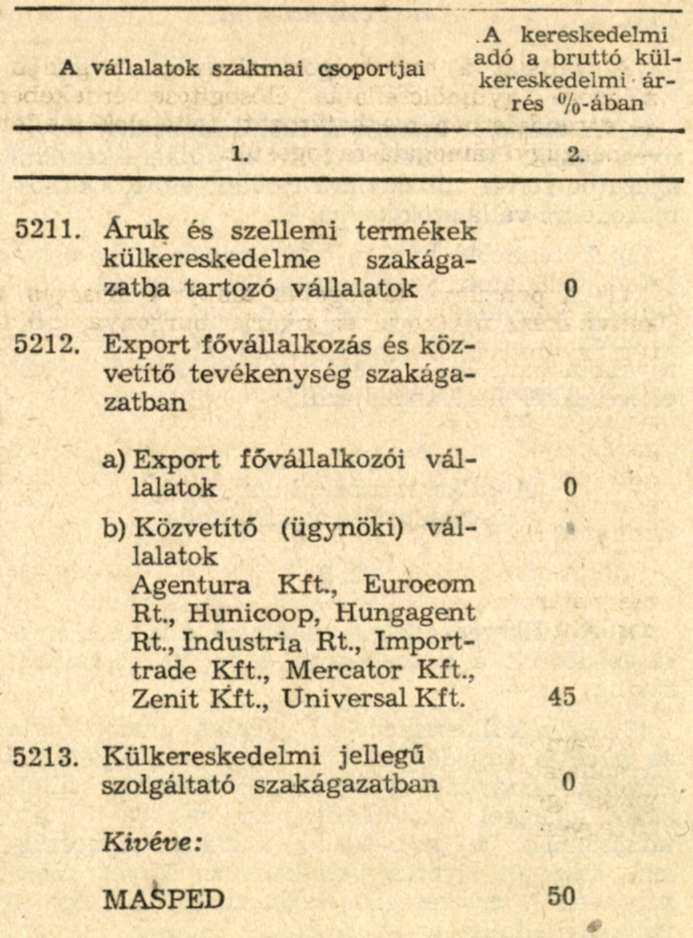

(1) A külkereskedelmi vállalatok kereskedelmi adójának mértékét e rendelet melléklete tartalmazza.

(2) A rendelet hatálybalépése után a külkereskedelmi ágazatba újonnan besorolásra kerülő vállalatok a törzskönyvi bejegyzésükről szóló értesítés kézhezvételétől számított 15 napon belül kötelesek a Pénzügyminisztériumtól a kereskedelmi adó mértékének megállapítását kérni.

8. §

(1) A kereskedelmi adó bevallása és befizetése önadóztatás formájában történik.

(2) A külkereskedelmi vállalatok kereskedelmi adóját a számviteli előírásoknak megfelelően termelési adó címén kell a "különféle ráfordítások" között elszámolni.

(3) A kereskedelmi adóval kapcsolatos eljárásnál, kezelésnél, ellenőrzésnél és szabálytalanságoknál a pénzügyi-gazdasági ellenőrzés rendjéről, továbbá vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás szabályairól szóló jogszabályok rendelkezéseit kell alkalmazni.

Hatálybalépés

9. §

(1) Ez a rendelet 1980. január 1. napján lép hatályba; egyidejűleg a 62/1970. (XII. 31.) PM számú és az ezt módosító 58/1975. (XI. 22.) PM számú rendelet és minden egyedi leirati intézkedés hatályát veszti.

(2) A rendelet rendelkezéseit első ízben az 1980. évi eredmény után esedékes nyereségadó és vállalati érdekeltségi alapok, valamint a kereskedelmi adó összegének kiszámításánál és befizetésénél kell alkalmazni.

Faluvégi Lajos s. k..

pénzügyminiszter

Melléklet a 30/1979. (XI. 1.) PM számú rendelethez

A rendelet 7. §-ában foglaltak alapján a külkereskedelmi vállalatok által fizetendő kereskedelmi adó mértéke a következő: