48/1980. (XI. 22.) MT rendelet

az általános jövedelemadóról szóló 42/1971. (XII. 17.) Korm. rendelet módosításáról és kiegészítéséről

A Minisztertanács az általános jövedelemadóról szóló - a 18/1975. (VI. 18.) MT és a 41/1976. (XI. 30.) MT rendelettel módosított - 42/1971. (XII. 17.) Korm. rendeletet (a továbbiakban: R.) az alábbiak szerint módosítja és kiegészíti:

1. §

Az R. 1. §-a helyébe a következő rendelkezések lépnek:

"1. § (1) Általános jövedelemadót köteles fizetni - állampolgárságra tekintet nélkül - az a magánszemély, akinek

a) kisipari, magánkereskedelmi tevékenységéből,

b) az a) pontban nem említett egyéb tevékenységből (foglalkozásból) vagy jövedelemforrásból jövedelme van.

(2) Az (1) bekezdésben meghatározott adókötelezettség kiterjed ,

a) a belföldről származó jövedelemre;

b) a külföldről származó jövedelemre is, ha az adózó lakóhelye vagy szokásos tartózkodási helye Magyarországon van (belföldi illetőségű személy).

(3) Ha az (1) bekezdésben megjelölt személy adóköteles tevékenységével (foglalkozásával), jövedelemforrásával kapcsolatban munkaviszonyban vagy munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyban társadalombiztosítás alá eső alkalmazottat foglalkoztat, az alkalmazott után a 15. §-ban meghatározott általános jövedelemadót is köteles fizetni."

2. §

(1) Az R. 2. §-a (1) bekezdésének b) pontja helyébe a következő rendelkezés lép:

(Mentes az általános jövedelemadó alól:)

"b) az a személy vagy az a jövedelem, akinek illetve amelynek adómentességét nemzetközi egyezmény vagy viszonosság biztosítja;"

(2) Az R. 2. §-a (1) bekezdése a következő e/3, ponttal egészül ki, az e/2 pontja helyébe pedig a következő rendelkezés lép:

(Mentes az általános jövedelemadó alól:)

'"e/2, az 5000-nél kisebb lélekszámú községben, valamint más község, illetőleg város ellátatlan területén tevékenységet kezdő, a lakosság szükségleteit kielégítő

- magánkereskedő vagy

- szolgáltatást vagy javítást végző kisiparos

a tevékenységének megkezdését követő három év alatt elért, évi 80 000 forintot meg nem haladó, egyébként adóköteles jövedelme;

e/3, a pénzügyminiszter által meghatározott körben a gazdálkodó szervezetek kiskereskedelmi és vendéglátóipari üzleteinek szerződéses üzemeltetéséből - a kezdéstől számított egy év alatt - elért, egyébként adóköteles jövedelem."

(3) Az R. 2. §-ának (1) bekezdése a következő g) és h) ponttal egészül ki, egyidejűleg a korábbi g) pont i) pontra változik:

(Mentes az általános jövedelemadó alól:) "g) a szellemi tevékenységet folytatók jövedelemadója alá eső jövedelem;

h) a társasági adóval adóztatott nyereség (jövedelem);"

3. §

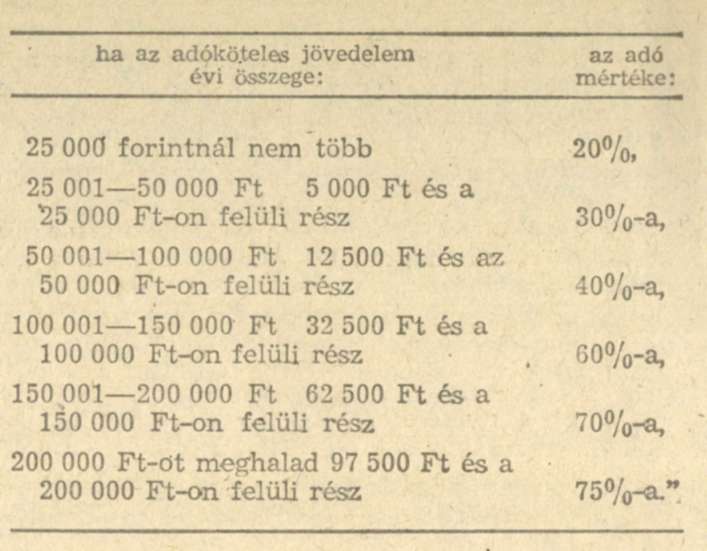

Az R. 8. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Ingatlannak értékkülönbözettel történő elidegenítése esetén az adó mértéke - az (1) bekezdésben foglaltaktól eltérően - a következő:

4. §

Az R. 9. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az adókivetés útján adózó kisiparosokat és magánkereskedőket - az állandó adókulcs (adótétel) útján adózók kivételével - az adóköteles jövedelmet terhelő adóból a következő adókedvezmény illeti meg:

a) ha az évi adóköteles jövedelem

100 000 forintnál nem több 40%,

évi 100 001-200 000 Ft adóköteles jövedelem esetén a teljes adóból 30%,

évi 200 001-400 000 Ft adóköteles

jövedelem esetén a teljes adóból 20%,

évi 400 001-600 00 Ft adóköteles

jövedelem esetén a teljes adóból 15%,

évi 600 001-900 000 Ft adóköteles jövedelem esetén a teljes adóból 10%,

évi 900 000 forintnál nagyobb

adóköteles jövedelem esetén

a teljes adóból 5%;

b) a szakmunkástanulót foglalkoztató kisiparost és magánkereskedőt tanulónként legfeljebb évi 3000 Ft.

Ha az adóköteles jövedelem az a) pontban meghatározott összeghatár bármelyikét meghaladja, a kedvezmény nem lehet kevesebb annál az összegnél, amely az adózót, az átlépett legmagasabb összeghatárig terjedő jövedelem után a fentiek szerint megillette."

5. §

Az R. 10. §-ának (3) bekezdése helyébe a következő rendelkezés lép:.

"(3) Közületi szerv [13. § (1) bekezdés] - a lakásszövetkezet kivételével - ipari tevékenység ellenértékét a pénzügyminiszter által meghatározott értékhatáron felül kisiparos részére közvetlenül nem fizetheti ki. Ilyen esetben a teljes számlaértéket a kisiparos telephelye szerint illetékes adóközösséghez kell átutalni. Az adóközösség a hozzá utalt összeget egy százalékos kezelési költséggel, valamint az adó- és egyéb köztartozással csökkentve haladéktalanul köteles kifizetni a kisiparosnak."

6. §

(1) Ez a rendelet a kihirdetése napján lép hatályba; rendelkezéseit az 1981. január 1. napjától elért jövedelmek adóztatásánál kell alkalmazni.

(2) A rendelet hatálybalépésével egyidejűleg az R. 2. §-a (1) bekezdésének e/l. pontjában a "magyar állampolgár" szövegrész helyébe "személy" lép, az R. 10. §-a (1) bekezdésének második mondata, továbbá az R. 15. §-ának (2) bekezdésében a "magyar állampolgárságú" szövegrész hatályát veszti.

(3) A rendelet végrehajtásáról és az átmeneti rendelkezésekről a pénzügyminiszter gondoskodik.

Lázár György s. k.,

a Minisztertanács elnöke