2/1982. (VII. 19.) OT-PM együttes rendelet

a beruházások rendjéről szóló 34/1974. (VIII. 6.) MT számú rendelet végrehajtására vonatkozó 3/1974. (VIII. 6.) OT-PM számú együttes rendelet módosításáról

A beruházások rendjéről szóló 34/1974. (VIII. 6.) MT. számú rendelet (a továbbiakban: R.) végrehajtásáról rendelkező, a 2/1975. (XI. 22.) OT-PM, a 4/1976. (XII. 28.) OT-PM. sz., az 1/1977. (III. 6.) OT-PM, a 4/1977. (XII.28.) OT-PM, az 1/1978. (X. 5.) OT-PM, az 1/1979. (XI. 1.) OT-PM és a 19/1980. (IX. 27.) PM. rendeletekkel módosított 3/1974. (VIII. 6.) OT-PM számú együttes rendeletet (a továbbiakban: Vhr) az R. 24. §-ának (2) bekezdésében kapott felhatalmazás alapján -a Magyar Nemzeti Bank elnökével egyetértésben - a következők szerint módosítjuk:

1. §

A Vhr. 2. § (2) bekezdésének a) és d) pontjai helyébe a következő rendelkezések lépnek:

(Ráfordításai általában a következők:)

"a) a beruházás előkészítésével kapcsolatos költségek (pl. a fejlesztési cél, a beépítési, valamint a kisajátítási tervdokumentáció, a beruházási javaslat, a beruházási program, tanulmányok és szakvélemények költségei, a tervpályázat, versenytárgyalás, ajánlati felhívás költségei, a kötelező telephely-javaslat díja); a beruházások előkészítésének időszakában szükséges műszaki tervek kidolgozásának költségei; az előkészítés során szükséges kutatások, kísérletek, talajfeltárási és geodéziai munkák költségei, ideértve a bányászati és egyéb feltáró fúrások költségei közül azokat is, amelyek a külön rendelkezések szerint a beruházás költségeként elszámolhatók; a jogszabály alapján fizetendő hatósági díjak és illetékek;"

"d) a beruházási igazgatási költségek, amelyek jogcímén elszámolható:

- a megbízás alapján végzett beruházói feladatok ellátásáért a megbízási szerződésben megállapított díj;

- a beruházó saját szervezetével lebonyolított beruházásoknál a tényleges költség, legfeljebb azonban a beruházási költség 1%-a."

2. §

A Vhr. 4/B §-ánák helyébe a következő rendelkezések lépnek:

"Az építési, illetőleg technológiai szerelési munkák megkezdésének feltételei

4/B § (1) Az állami beruházások és - a 15. § (1) bekezdés rendelkezései szerint - a beruházási alapokmány készítésére kötelezett vállalati beruházások keretében az építési, illetőleg technológiai szerelési munkákat a következő feltételek együttes teljesítése esetén szabad megkezdeni:

a) az engedélyokiratot, illetve a beruházási alapokmányt kiadták (aláírták), az állami kölcsönre, a hitel- vagy az állami támogatásra vonatkozó szerződést a beruházó az illetékes pénzintézettel megkötötte, a saját források rendelkezésre bocsátásának ütemében megállapodtak, illetve - ha azt a finanszírozó bank előírja - a finanszírozási szerződést megkötötték;

b) a beruházás megvalósításához szükséges engedélyeket az illetékes hatóságok kiadták.

(2) A beruházás kivitelezése szakaszokra bontva is történhet, ha az egyes szakaszokban megvalósítani tervezett létesítmények (létesítménycsoportok) területileg és műszakilag elkülöníthetők, önállóan használatba vehetők (üzembe helyezhetők,) tervdokumentációjuk a többi szakasztól függetlenül szolgáltatható, és a későbbi szakaszokhoz történő illeszkedésük szerkezeti változást nem tesz szükségessé. Szakaszokra bontott megvalósítás esetén az (1) bekezdés a)-b) pontjaiban foglalt követelményeket - a kezdés feltételeként - csak az adott szakaszra vonatkozóan kell teljesíteni.

(3) Szakaszokra bontott megvalósítás esetén a kezdés előfeltétele az is, hogy a teljes beruházás beépítési terve rendelkezésre álljon.

(4) Az (1)-(3) bekezdésben felsorolt feltételek teljesítését a kivitelezés megkezdése előtt az engedélyokiratot, illetve a beruházási alapokmányt jóváhagyó szerv (személy) ellenőrizni köteles."

3. §

A Vhr. 5. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A fejlesztési célra vonatkozó előterjesztéstervezetre a felügyeleti szerv 30 napi észrevételezési határidő mellett köteles beszerezni az R. 6. § (4) bekezdésben említett szervek, a külkereskedelmi miniszter, az Országos Műszaki Fejlesztési Bizottság elnöke, a Magyar Tudományos Akadémia főtitkára, az Állami Bér- és Munkaügyi Hivatal elnöke és - a telepítés helyére vonatkozóan - az építésügyi és városfejlesztési miniszter véleményét".

4. §

A Vhr. 6. §-ának helyébe a következő rendelkezések lépnek:

"Részdöntés

6. § (1) A felügyeleti szerv az Állami Tervbizottságtól a beruházás megvalósításával összefüggésben [R. 6. § (9) bekezdés] - (2)-(3) bekezdésben meghatározott eljárás szerint - részdöntést kérhet.

(2) A részdöntésre vonatkozó előterjesztésnek ki kell terjednie:

- a figyelembe vehető változatokra és a változatokból javasolt legelőnyösebb megoldásra, a megvalósításhoz szükséges intézkedésekre és feladatokra, a felelős" személyek és a határidő megjelölésével;

- a javasolt megoldás részletes indokolására, időbeli és költségkihatásaira, valamint pénzügyi forrásaira a beruházás előkészítése és a megvalósítás szempontjából.

(3) Az előterjesztést 15 napos véleményezési határidő mellett az Országos Tervhivatallal, a Pénzügyminisztériummal és a kérdésben ágazatilag illetékes szervekkel egyeztetni kell.

(4) A részdöntés megalapozásához szükséges adatokat és a részdöntést dokumentálni kell.

5. §

A Vhr. 7. §-ának (1)-(3) és (9) bekezdései helyébe a következő rendelkezések lépnek, és egyidejűleg a 7. § a következő új (10) bekezdéssel egészül ki:

"(1) A beruházási javaslatot a 3. sz. mellékletben foglalt kötelező tartalmi előírások rendszerében, ezen belül a telepítésre és egyes megoldásokra (technológiai, műszaki színvonal, építés-szerelési módok stb.) vonatkozó javaslatokat több változatban kell kidolgozni.

(2) A termelő nagyberuházások beruházási javaslatának kidolgozásakor a döntés előkészítéséhez a 3. sz. mellékletben foglaltak szerint kell megtervezni a következőket:

a) A beruházás teljes üzembe helyezését követő 10 év végéig terjedő időtartam alatt a beruházás révén képződő nyereséget, a képződő nyereséget terhelő, az általános nyereségadózást megelőzően esedékes kötelezettségeket és a vállalat által a személyi jövedelmek céljaira tervezett összegeket, valamint ezzel összefüggésben a részesedési alapképzés állami terheit;

b) a beruházás keretében megvalósult állóeszközök aktívált értéke után az a) pont szerinti időszakban elszámolásra kerülő teljes értékcsökkenési leírást, az állóeszközöknek a törlesztés időtartama alatt időszerű pótlásának fedezetét;

c) más szervek által a beruházás céljára juttatott összeget, valamint

d) indokolt esetben a beruházónak a beruházás megkezdésekor rendelkezésére álló és a beruházás tervezett megvalósítási ideje alatt képződő, a finanszírozásba bevonható saját fejlesztési alapját.

(3) A fejlesztés pénzügyi forrása elsősorban az állami kölcsön. Ha a fejlesztés tervezett költségeire az állami kölcsön és a figyelembe vehető egyéb források együttes összege nem nyújt fedezetet, de a felügyeleti szerv a beruházás megvalósítását ennek ellenére szükségesnek tartja - a kedvezőtlen megtérülés okainak részletes indokolásával - a különbözetre költségvetési juttatást kérhet."

"(9) A nem termelő nagyberuházásoknál a felügyeleti szerv, a termelő nagyberuházásoknál a beruházó vállalat feladata és felelőssége az előkészítés során kiterjed a fejlesztés leggazdaságosabb megvalósítási módjának kiválasztására, továbbá a beruházási javaslat kidolgozására (kidolgoztatására), az előkészítés céljára rendelkezésre bocsátott költségvetési eszközök rendeltetésszerű felhasználására, az előkészítés során szükséges egyeztetési eljárások lefolytatására, a döntésre alkalmas beruházási javaslat előterjesztésére.

(10) A nem termelő nagyberuházásoknál a felügyeleti szerv feladata és felelőssége - a (9) bekezdésben foglaltakon túlmenően - kiterjed a beruházó kijelölésére és arra is, hogy a beruházó - feladatkörének megfelelően - a teljes előkészítési folyamatban részt vegyen."

6. §

A Vhr. 8. §-ának helyébe a következő rendelkezések lépnek:

"A beruházási javaslat egyeztetése és előterjesztése

8. § (1) A kidolgozott beruházási javaslatot és az Állami Tervbizottsághoz benyújtandó előterjesztés tervezetét az érdekelt szervekkel 45 napos határidő mellett egyeztetni kell.

(2) A véleményező szervek állásfoglalásukat egy példányban az Országos Tervhivatalnak is megküldik.

(3) Termelő nagyberuházásoknál a beruházó vállalat, nem termelő nagyberuházásoknál a felügyeleti szerv a beérkezett vélemények figyelembevételével az Állami Tervbizottsághoz benyújtandó előterjesztés tervezetét véglegesíti. Az előterjesztést állásfoglalásra megküldi az R. 8. § (5)-(6) bekezdésében említett szerveknek. E szervek állásfoglalásaikat 15 napon belül közlik az Országos Tervhivatallal, amely az előterjesztést ezt követő 15 napon belül záradékkal látja el. A záradék tartalmazza az összefoglaló népgazdasági szintű állásfoglalást és az R. 8. § (6) bekezdésében felsorolt szervek véleményét.

(4) A beruházási javaslat jóváhagyására irányuló előterjesztésnek tartalmaznia kell:

a) a fejlesztési cél jóváhagyott adatait;

b) az egyeztetett beruházási javaslatnak a 4. sz. mellékletben külön megjelölt fejezeteit;

c) a döntést igénylő változatokat és a javaslat kidolgozása során fennmaradt vitás kérdéseket, az eltérő álláspontok indokolásával;

d) a részdöntéseket és ezek indokolását;

e) a beruházó - gazdasági és pénzügyi érdekeire, valamint az üzemeltetés feltételeire is kiterjedő - észrevételeit;

f) az 5. sz. melléklet szerint jóváhagyásra előterjesztett mutatókat, valamint az esetenként javasolt - a kapcsolódó fejlesztési igények megvalósítására is kiterjedő - külön előírásokat.

(5) Az előterjesztéshez mellékelni kell az Országos Tervhivatal záradékát, továbbá termelő nagyberuházás esetén a felügyeleti szerv véleményét. Olyan gazdálkodó szervezetek esetében, ahol testületi vezetés működik, mellékelni kell a testület állásfoglalását is."

7. §

A Vhr. 9. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A beruházási javaslat jóváhagyása a felügyeleti szervet, illetve a beruházó vállalatot a jóváhagyott mutatók betartásáért való felelősség mellett arra jogosítja fel, hogy a beruházás további előkészítése, az R. 9. § szerinti engedélyezése és azt követően a megvalósítás érdekében szükséges intézkedéseket megtegye."

8. §

A Vhr. 10. §-ának (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A beruházás jóváhagyott befejezési időpontja előtt két évvel a beruházó köteles az Állami Bér- és Munkaügyi Hivatal részére beszámolni a létszámszükséglet kielégítésének lehetőségeiről, a beruházás körzetére gyakorolt foglalkoztatáspolitikai, munkaerő-gazdálkodási hatásáról és a megtett intézkedések eredményeiről."

9. §

A Vhr. 12. §-ának (1) és (3) bekezdései helyébe a következő rendelkezések lépnek; egyidejűleg a 12. § a következő új (9) bekezdéssel egészül ki:

"(1) A célcsoporton belüli, jelentősnek minősülő beruházások egyedi előkészítéséről a 3. számú melléklet szerint - az ágazati sajátosságok figyelembevételével - kidolgozott beruházási javaslat jóváhagyásával kell gondoskodni."

"(3) Ha a jelentősnek minősített beruházás beruházási javaslata az összevont beruházási javaslat jóváhagyását követően készül el, azt az érdekelt szervekkel történő egyeztetés után a 8. § (3)-(5) bekezdése szerint kell jóváhagyásra előterjeszteni."

"(9) Lényeges adatok változása esetén az engedélyokiratot módosítani kell. Lényeges változásnak kell tekinteni, ha a fejlesztési cél módosul, a beruházási költség a jóváhagyott (aláírt) előirányzat 20%-át meghaladó mértékben növekszik, vagy az üzembe helyezés időpontja 6 hónapját meghaladó mértékben eltolódik."

10. §

A Vhr. 13. §-ának (1) bekezdése helyébe a következő rendelkezés lép, egyidejűleg a 13. § a következő új (5) bekezdéssel egészül ki:

"(1) Beruházási programot kell készíteni az 50 millió Ft előirányzatot meghaladó, építéssel összefüggő beruházásoknál."

"(5) A 12. § (9) bekezdésében meghatározott esetekben az engedélyokiratot módosítani kell."

11. §

A Vhr. 13/A. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az egyéb állami beruházások körében azok a beruházások minősülnek jelentősnek, amelyek teljes előirányzata az 500 millió Ft-ot meghaladja. A jelentősnek minősített beruházások egyedi előkészítéséről az 1. számú melléklet szerinti fejlesztési cél, illetve a 3. sz. melléklet szerint - az ágazati sajátosságok figyelembevételével kidolgozott - beruházási javaslat jóváhagyásával kell gondoskodni.".

12. §

A Vhr. 15. §-ának helyébe a következő rendelkezések lépnek:

"Beruházási alapokmány

15. § (1) Azokról a vállalati (szövetkezeti) beruházásokról, amelyek tervezett költsége a 25 millió Ft-ot meghaladja, beruházási alapokmányt kell készíteni.

(2) A beruházási alapokmány az előkészítés és döntés összefoglaló okmánya, amely tartalmazza a beruházás legfontosabb adatait, a beruházás szükségességének indokolását, a döntés megalapozását, a megvalósítás feltételeinek részletezését - ideértve a pénzügyi fedezetet is -, továbbá a vállalat igazgatója (a szövetkezet illetékes testületi szerve) által hozott döntést. A beruházási alapokmány tartalmára vonatkozó általános irányelveket a 6. sz. melléklet tartalmazza.

(3) A vállalatnak a központi fejlesztési program részét képező, 500 millió forint teljes előirányzatot meghaladó beruházási alapokmány tervezetét véleményezésre meg kell küldenie a felügyeleti szervnek. A felügyeleti szerv az ágazati minisztériummal egyeztetett véleményét 3'0 napon belül közli a vállalattal. Ha a felügyeleti szerv 30 napon belül nem nyilvánított véleményt, a beruházási alapokmány kiadható.

(4) A beruházási alapokmányt a beruházó vállalat igazgatója (szövetkezet elnöke) csak akkor adhatja ki, ha a beruházás tervezett időtartam alatti megvalósításának feltételei a tervezett időpontig megteremthetők."

13. §

A Vhr. 17. §-ánák helyébe a következő rendelkezések lépnek:

"Tájékoztatás a vállalati (szövetkezeti) beruházásokról

17. § A vállalati, valamint az ipari, a fogyasztási, a beszerző és értékesítő szövetkezetek beruházásainak alapokmányát - tájékoztatás céljából - az aláírást követő 15 napon belül meg kell küldeni:

a) a felügyeleti szervnek (országos szövetkezeti érdekképviseleti szervnek) és az ágazati minisztériumnak;

b) központi fejlesztési program keretében megvalósuló beruházás esetében a tárcaközi bizottság munkaszervének (iroda, titkárság, főosztály, stb.);

c) kizárólag saját forrásból megvalósuló beruházásoknál a gazdálkodó szervezet beruházási célú pénzforrásait kezelő banknak,

d) a beruházás telepítési helye szerinti helyi tanács végrehajtó bizottságának."

14. §

A Vhr. 18. §-ának helyébe a következő rendelkezés lép:

"A beruházási alapokmány módosítása

18. § Lényeges adatok változása esetén (12. § (9) bekezdés) az alapokmányt módosítani kell. A módosításról a 17. §-ban felsorolt szerveket 15 napon belül értesíteni kell."

15. §

A Vhr. 24. §-ának helyébe a következő rendelkezések lépnek:

"Tartalék-képzés és különleges szabályok az egyéb állami beruházásoknál

24. § (1) A tanácsok egyéb állami beruházásainál az 1 millió forint összeghatárt meghaladó építési-szerelési munkák esetén a beruházás előirányzatának részeként - mind a vállalatba adott, mind a saját vállalkozásban végzendő beruházásoknál - az építési-szerelési költségek 20%-ának megfelelő tartalékot kell képezni. A tartalék a többletköltségek fedezetét képezi.

(2) A költségvetési szervek kisebb építkezéseket 200 ezer Ft értékhatárig, egyes állóeszközök beszerzését 100 ezer Ft értékhatárig a jóváhagyott költségvetési kereteken belül a "beszerzés" rovat előirányzata terhére is megvalósíthatnak."

16. §

A Vhr. 25. §-ának helyébe a következő rendelkezések lépnek:

"25. § (1) A beruházások előkészítési költségei folyósításának előfeltétele az ehhez szükséges pénzügyi fedezet rendelkezésre állása. A jóváhagyott fejlesztési cél alapján a felügyeleti szerv a nagyberuházások előkészítési költségeiről a népgazdasági tervben e célra előirányzott fedezetből gondoskodik. Az ilyen címen teljesített kifizetések összegével az engedélyokirat kiadása után a bank a beruházási számlát terheli meg. A célcsoportos és egyéb állami beruházások előkészítésének költségeit általában abból a pénzügyi forrásból kell fedezni, amelyből a megvalósítás költségeit előirányozták. Az állami beruházásoknál a beruházó az előkészítés költségeit saját pénzügyi forrásaiból is fedezheti. Ha a beruházások megvalósítására nem kerül sor, a folyósított összeget a bank a felügyeleti szerv értesítése alapján leírja.

(2) Az állami pénzeszközök igénybevételével megvalósuló beruházásoknál a bank a folyósítás és az ellenőrzés feltételeként az előirányzat létesítményenként történő kialakítását kötheti ki. Ennek alapját a kötelezően előírt vagy a bankkal közösen megállapított létesítményjegyzék képezi.

(3) A tanácsi fejlesztési alapból megvalósuló egyéb állami beruházások jóváhagyott engedélyokiratait a folyósítás előfeltételeként a banknak meg kell küldeni.

(4) A forgóalap (költségvetési szerveknél fogyóeszköz első beszerzése) céljára jóváhagyott előirányzat terhére a bank a beruházó megbízása alapján a szükségletek felmerüléséhez igazodóan teljesít átutalásokat az elszámolási számla (lebonyolítási folyószámla) javára.

(5) A tanácsi felügyelet alá tartozó költségvetési szervek fejlesztésével összefüggő döntés során az üzembe helyezéshez szükséges fogyóeszközök beszerzésére megállapított előirányzat pénzügyi fedezetét a tanácsi fejlesztési alapban kell megtervezni és elszámolni.

(6) Vegyes forrásból megvalósuló beruházásoknál a pénzeszközök felhasználási sorrendje a következő:

a) a beruházási költségeket a bank elsősorban a beruházás finanszírozásába bevont vállalati saját pénzeszközökből folyósítja (ideértve más szervektől a beruházás céljára átvett pénzeszközöket is);

b) ha a beruházás pénzügyi forrásai között állami kölcsön és költségvetési juttatás is szerepel, az a) pontban megjelölt források felhasználását követően kerülhet sor azok folyamatos - a jóváhagyott előirányzat forrás-összetételének megfelelő - arányos igénybevételére, illetve folyósítására."

17. §

A Vhr. 26/A. §-ának helyébe a következő rendelkezések lépnek:

"26/A. § (1) A vállalati (szövetkezeti) beruházásoknál az 1 millió forintot meghaladó építési költség-előirányzat részeként tartalékot kell képezni. A tartalék mértéke a beruházási költségelőirányzat 20%-a.

(2) A tartalék a többletköltségek kiegyenlítésére használható fel. A fel nem használt tartalékot a beruházás teljes befejezésekor a finanszírozási források javára úgy kell elszámolni, hogy az állami támogatás, illetőleg bankhitel igénybevétele esetén azok összegét, állami alapjuttatás esetén annak összegét kell csökkenteni".

18. §

(1) Ez a rendelet 1983. január 1. napján lép hatályba, rendelkezéseit azokra a beruházásokra kell alkalmazni, amelyeknek engedélyokiratát, illetőleg beruházási alapokmányát ezt követően adják ki (írják alá).

(2) A rendelet hatálybalépésével egyidejűleg a Vhr. 14. §-ának (3) és (4) bekezdése, 16., 19., 21., 22. §-ai, 26. §-ának (1) bekezdése, 35. §-a, az 1. számú melléklet "Tartalmi előírások" című részének 5. pontja, 2. számú melléklete, a 3. számú melléklet adatlapjának 8. pontja, továbbá III. és X. számú mintalapja, a 6. számú melléklet "A beruházás általános adatai" című részének 8. pontja, valamint "A beruházási döntés megalapozása" rész 6/c. pontjának második mondata hatályát veszti.

(3) A Vhr. 3. számú mellékletének "A nagyberuházások javaslatának tartalmi előírásai" című része helyébe e rendelet melléklete lép.

Csendes Béla s. k.,

az Országos Tervhivatal elnökhelyettese

Hetényi István s. k.,

pénzügyminiszter

Melléklet a 2/1982. (VII. 19.) OT-PM számú együttes rendelethez

(A Vhr. 7. § (1) bekezdéséhez)

A nagyberuházások javaslatainak tartalmi előírásai

Általános előírások

A beruházási javaslat részben a fejlesztési célban foglaltakat pontosítja, részben azon túlmenő részletességgel ismerteti a beruházást, és indokolja annak megvalósítását és a választott megoldásokat.

A beruházási javaslatban az egyes részletekre vonatkozó ismertetést a javasolt megoldás legelőnyösebb voltának indokolásával kell egybekötni. Ennek során be kell mutatni a figyelembe veendő más megoldási változatokat, e változatok közötti mérlegelés szempontjait és a számszerű értékeléseket.

A fejlesztési költségekre a számításokat kétféle értékelési rendszerben kell előkészíteni: a javaslat összeállításakor érvényes áron (továbbiakban: bázisáron) és az adott évre vonatkozó mindenkori folyóáron (továbbiakban: prognosztizált áron),

A javaslatban ismertetni kell az alapberuházás üzemeltetéséhez szükséges termékek és szolgáltatások biztosításának módját és ha ezzel összefüggő szükségletek kielégítése máshol fejlesztési igénnyel jár, be kell mutatni az erre vonatkozó adatokat és be kell számolni a határidőre történő megvalósítás lehetőségeiről is. Azok a fejlesztések, amelyek az anyagellátás, a termelési kooperáció vagy a kivitelező (szállító) szervek fejlesztése érdekében szükségesek, az alapberuházás kapcsolódásaként nem tervezhetők, azoknak megvalósításáról az érintett szerveknek kell - a nagyberuházás pénzügyi forrásainak igénybevétele nélkül - gondoskodniok.

Az alapberuházáshoz kapcsolódó olyan fejlesztéseknél, amelyek nem tartoznak az előzőekben meghatározott beruházások közé, a beruházás előkészítése kapcsán tisztázni kell, hogy azok a szervek, amelyeknek a szükséglet kielégítése egyébként feladata lenne

- rendelkeznek-e a fejlesztés megvalósításához szükséges pénzügyi forrásokkal, illetve módjuk van-e ezek kielégítésére (megelőlegezésére);

- készek-e a beruházás megvalósítására, vagy csak az elkészült létesítmény üzemeltetését vállalják.

Az ezzel kapcsolatos tárgyalások anyagát írásban kell rögzíteni. Ha a kapcsolódó beruházások üzemeltetői a megvalósítandó fejlesztések mértékének megfelelő pénzügyi forrásokkal nem rendelkeznek, a Vhr. 7. § (3) és (5) bekezdésében foglaltak szerint kell eljárni. Ha a kapcsolódó beruházás megvalósítására a későbbi üzemeltető nem vállalkozik, de rendelkezik a költségek egy részének fedezetéhez szükséges pénzügyi forrásokkal, a nagyberuházás előirányzatába a kapcsolódó beruházás teljes tervezett összegét be kell építeni, és a finanszírozási források közé az érdekelt vállalat pénzügyi forrásait is be kell vonni.

Nagyberuházások javaslatának elkészítésébe be kell vonni a beruházás megvalósításában és üzemeltetésében érdekelt szerveket és szakvéleményüket a javaslatban ismertetni kell. A szervekkel tisztázni kell a beruházás megvalósításával és üzemeltetésével kapcsolatos feladatok ellátásának feltételeit. Ha a beruházással létrejövő állóeszköz eredményes használatához a szokásos külkereskedelmi tevékenység kereteit meghaladó, jelentős külföldi tevékenységre (így pl. együttműködésre) van szükség, ezt ismertetni kell. Jelentős külföldi tevékenységnek minősülnek azok a legalább 5 éves időtartamú egyezmények és szerződések, amelyeket külföldivel létre kell hozni az import anyagellátás vagy export értékesítés olyan biztosítására, amelyre a beruházással létrejövő állóeszköz kielégítő időtartamra kellően biztonságos és gazdaságos kihasználása érdekében szükség van.

A fejlesztési cél jóváhagyásakor az ÁTB a beruházási javaslat készítésére a tartalmi követelményeken túlmenően előírásokat adhat. Ezen előírások teljesítéseként végzett munkát a beruházási javaslat megfelelő pontjainál ismertetni kell.

A beruházási javaslatban a beruházást ismertető adatokat, elemzéseket és indokolásokat - a tartalmi előírások tagolásának megfelelően - kell ismertetni. Az előírásokon túlmenően szükség szerint csatolandók a részleteket ismertető szakvélemények, tanulmányok és egyéb dokumentumok. A termelő és nem termelő jellegű beruházások beruházási javaslatainak tartalmi előírásait a beruházások jellegének megfelelően külön-külön részletezzük.

A/ Termelő jellegű nagyberuházások

1. A javasolt beruházás főbb adatainak ismertetése

A beruházás főbb adatait a csatolt adatlap rendszerében kell ismertetni. A fejlesztési cél alapadatait természetesen a beruházási javaslat kidolgozása során szerzett részletesebb ismeretek alapján helyesbíteni és pontosítani kell.

2. A telepítési javaslat és indokolása

A beruházás telepítésére vonatkozó döntést telepítési tanulmány alapozza meg. A telepítési tanulmányban ismertetni kell:

- a beruházás létesítésével és üzemeltetésével kapcsolatos, a telepítési hely iránt támasztott igényeket (munkaerő, terület, víz, energia, szállítási, kommunális, stb.);

- az elsődleges gazdasági, gazdaság-földrajzi és geológiai tényezők alapján kiválasztott telepítési változatokat;

- a telepítési változatok gazdasági értékelését, különös tekintettel a mezőgazdasági rendeltetésű földek igénybevételére.

A termelő beruházásoknak Budapestre és környékére, Borsod és Komárom megyei telepítésre vonatkozó javaslatainál, mind új üzemeltetés, mind üzembővítés esetén legalább 2 más vidéki telepítési változatot kell bemutatni. Ismertetni kell a telepítési változatoknak a területfejlesztési és településrendezési tervekkel való kapcsolatait.

Csatolni kell a munkaerő-ellátottság érdekében az illetékes megyei (fővárosi) tanács véleményét, valamint a beruházás létesítésével kapcsolatos egyéb kérdések érdekében az illetékes helyi tanács véleményét.

Változatokat a számszerű gazdasági értékelés mellett a környezetkárosító hatásuk szempontjából is értékelni kell. Ismertetendők a döntésnél figyelembe veendő gazdaság-földrajzi és társadalompolitikai szempontok.

A változatok gazdasági értékelése során az összes változatoknál azonos eredmény és ráfordítás elemeket figyelmen kívül kell hagyni. Az eltérő jellemzők következtében adódó beruházási és üzemeltetési ráfordításokat, a népgazdasági szemléletnek megfelelően, nemcsak az alapberuházás, hanem a kapcsolódó beruházások vonatkozásában is ki kell munkálni. A fontosabb ráfordítás elemeket az I. sz. mintalap tartalmazza.

Amennyiben a beruházás jellege vagy üzemi feltételei a telepítés helyét meghatározzák, a telepítési tanulmány tartalma ennek megfelelően egyszerűsödik.

3. A beruházás műszaki leírása

3.1 A javasolt technológiának, a kapacitások összehangolt voltának és a kihasználás mértékének ismertetése

3.2 A beruházás és létesítményeinek elhelyezése

Bemutatandók:

- a beruházás környékének 1:10 000-1:25 000 méretarányú helyszínrajza a település-szerkezetbe való beilleszthetőség bizonyítása céljából;

- a beruházás általános elrendezési terve 1:1000 léptékben, a tervezett, a meglevő és az elbontandó létesítmények, közművek, utak és vasutak feltüntetésével. Több szakaszban tervezett üzembe helyezés esetén feltüntetendő az egyes szakaszok területi elhatárolása.

3.3 Ismertetni kell a környezetvédelem (föld, levegő, víz, élővilág, táj, település, környezet) módját és mennyiségi adatait.

A beruházás környezeti kihatásaival és a káros hatások csökkentésével kapcsolatosan ismertetni kell a helyszín eredeti állapotának jellemzőit, a káros hatások engedélyezett határértékeit, az új létesítmény megvalósítása és üzemeltetése során keletkező káros hatásokat, azok fajtáit és mennyiségi jellemzőit, a javasolt környezetvédelmi eszközöket és módszereket, valamint ezek beruházási és üzemeltetési költségeit.

Mellékletek: A közművek, a környezetvédelmi szakhatóságok és egyéb illetékes szervek nyilatkozatai.

3.4 A létesítmények és a beruházási költségek összefoglaló jegyzéke.

A beruházási költségek létesítményenkénti részletezését a IV. sz. mintalapnak megfelelő jegyzékben kell ismertetni. E jegyzékben külön csoportosítandók a fő- és melléklétesítmények, a létesítményhez nem tartozó gép és berendezés beszerzések, és a létesítményekre fel nem osztható költségek.

4. Az üzemeltetés munkaerő-, anyag-, energia-stb. szükséglete és kooperációs igényei

Ismertetendő a teljes felfutás utáni évre:

- a munkaerő-szükséglet, munkás (ebből: szakmunkás), műszaki, egyéb megoszlásban, a legnagyobb műszaklétszám, a szakmunkásképzés költsége és ennek finanszírozási módja;

- az üzemeltetéshez szükséges legfontosabb anyagok, félgyártmányok évi mennyisége, értéke forintban és a beszerzési lehetőségek; az importcikkek relációk szerint külön csoportosítandók, értéküket forintban és devizában is fel kell tüntetni;

- az üzemeltetéshez szükséges szén, olaj, villamos energia, gáz, távhőenergia, valamint vízbeszerzési, elvezetési és tisztítási szükséglet évenkénti mennyisége, csúcsértéke és költsége, külső beszerzés esetén a beszerzési forrás feltüntetésével;

- az üzem szállítási igényének részletezése, beszállítás, kiszállítás, vasúton, teherautón, hajón tonna/évben és az éves szállítási költsége,

- az üzemeltetéssel kapcsolatos kooperációs igények és a közreműködőknél szükséges fejlesztések.

4.1. Be kell mutatni a munkaerő-szükséglet kielégítésének módját, továbbá a munkaerő kiképzésével kapcsolatos vállalati elképzeléseket.

4.2 Ismertetni kell a tervezett beruházás - hasonló más beruházás nemzetközi tapasztalatait is figyelembe vevő - munkaerőszükségletét, belső irányítási és munkaszervezési rendjét. (A nemzetközi összehasonlítást - amennyiben lehetséges - egy szocialista és egy nem szocialista országban öt éven belül üzembehelyezett hasonló beruházás ide vonatkozó adatainak egybevetésével és elemzésével kell elvégezni.)

4.3 Ha a beruházással kapcsolatban radiológiai, biológiai és vegyi védelmi hatósági követelmények merülnek fel, elkülönítve ki kell mutatni e követelmények érvényesítésének kihatásait.

5. Kapcsolódó beruházások

A kapcsolódó beruházások adatait beruházásonként az V/a. sz. mintalap szerint kell megadni. A beruházásokat jellegük, illetve fedezetük előirányzásának módja szerint az V/b. sz. mintalapnak megfelelően kell összesíteni.

Meg kell adni a jelentősebb kapcsolódó beruházások leírását, meg kell nevezni a beruházóikat és ezek felügyeleti szerveit és ismertetni kell álláspontjukat a kapcsolódó beruházásoknak az alapberuházással időben összehangolt megvalósítására vonatkozóan.

Melléklet: a kapcsolódó beruházások illetékes felügyeleti szerveinek nyilatkozatai és az illetékes szervekkel kötött megállapodások.

6. A beruházás megvalósításának időtartama

A megvalósítás időtartama értékelendő és összehasonlítandó a hazai és külföldi fejlesztésekkel. Jelentős eltérés esetén ennek okait részletesen ismertetni kell.

7. A fejlesztés költségei

A beruházás fejlesztési költségének összetevőit és éves bontását a VI/a. sz. mintalap szerint kell összeállítani, kétféle értékelés szerint: a javaslat összeállításának időszakában érvényes bázisáron és a vonatkozó évekre prognosztizált árakon. Az előre nem látható költségek fedezetének biztosítására tartalékot kell tervezni.

7.1 A beruházás tartós forgóeszköz-szükségletét és forgóalap igényét a VI/b. sz. mintalapon kell bemutatni. A mintalapot a forgóalap tervezett igénybevételének első évétől a termelés teljes felfutásának évéig évenkénti bontásban kell elkészíteni.

A tartós forgóeszköz-szükséglet egyes elemeinek megállapításánál a beruházó olyan számítási módszert (üzemgazdasági, matematikai arányosítási stb.) alkalmaz, amellyel a reális szükséglet legjobban meghatározható.

A beruházás forgóalap-igényét a megállapított tartós forgóeszköz-szükségletének az egyéb saját tartós forrásokkal csökkentett összege képezi.

A beruházás, üzembehelyezésétől a termelés teljes felfutásáig jelentkező egyéb tartós forrásnövekmény éves összegeire vonatkozó részletes számításokat az Állami Fejlesztési Bank részére 3 példányban meg kell küldeni.

7.2 A nagyberuházás költségelőirányzatában számításba vehető kapcsolódó beruházások beruházási költségét az alapberuházás fejlesztési költségétől elkülönítve kell kimutatni.

8. A termelés és az értékesítés ismertetése és indokolása

A termelés és az értékesítés alakulását a VII. sz. mintalap szerint kell bemutatni az első részleges üzembehelyezés évétől a beruházás befejezése utáni 10 évig. A fejlesztési cél adataitól való eltérést indokolni kell. Az értékesítési árbevétel számításánál az árkiegészítéseket és a forgalmi adót figyelmen kívül kell hagyni.

9. Az értékesítésre jutó ráfordítások és az eredmény alakulása.

Az értékesítés és a ráfordítások évenkénti alakulását az első részleges üzembehelyezés évétől a befejezést követő 10. évig terjedő időszakra prognosztizált áron kell kidolgozni és a VIII. sz. mintalap szerint ismertetni.

Az adatokat szöveges magyarázattal kell kiegészíteni, ebben ismertetni kell a felfutás tervezett időtartamát és a felfutás miatti esetleges magasabb költségráfordítások mértékét és indokoltságát. A számításba vett eredmény évenkénti alakulását a mérlegbeszámoló rendszerében értelemszerűen elkészített eredménykimutatással kell alátámasztani.

10. A finanszírozás forrásai

A termelő jellegű nagyberuházásoknál az állami kölcsön visszafizetésére fordítható források összegét az alábbiak szerint kell kiszámítani.

Meg kell állapítani a beruházás révén megvalósuló termelő kapacitás, illetve az általa biztosítható termelés, szolgáltatás révén keletkező, az általános nyereségadózás előtti nyereség összegét a beruházás teljes üzembehelyezésének tervezett időpontjától számított 10 évi időtartamra.

A beruházás eredményeként realizálódó nyereségből le kell vonni az azt terhelő városi és községi hozzájárulást, valamint a személyi jövedelmekre (részesedési kifizetésként) biztosítandó fedezetet, s annak javasolt mértékét részletesen indokolni kell.

Ki kell munkálni továbbá a fejlesztés eredményeként keletkező állóeszközök utáni teljes (a részleges központosítás előtti) amortizáció összegét, ugyancsak a beruházás teljes üzembehelyezését követő 10 évi időtartamra vonatkozóan.

Ki kell mutatni azt is, hogy a törlesztés időszakában a beruházás révén keletkezett állóeszközök milyen mértékű pótlása válik szükségessé, és ahhoz az amortizációból milyen mértékig indokolt pénzügyi fedezetet biztosítani.

Az előbbiek szerinti számítások eredményeként az általános nyereségadózást megelőző befizetési kötelezettségek teljesítése utáni, a személyi jövedelmekre visszatartásra javasolt rész (és az ezt terhelő adó) összegével csökkentett nyereség és az indokolt pótlás céljaira visszahagyott pénzügyi fedezet értéke nélkül számított amortizáció tervezett együttes összege határozza meg az állami kölcsön visszafizetésére szolgáló forrásokat.

A számításokat bázis- és tervezett folyó árakon kell elvégezni.

11. Amennyiben a beruházás kivitetelezésébe külföldi kivitelezőt terveznek bevonni, ennek szükségességét indokolni kell. Be kell mutatni, hogy a külföldi kivitelezők igénybevétele milyen többletköltséggel jár és milyen mértékű kivitelezési időtartam-csökkenés, illetve ezáltal milyen többlet-eredmény realizálása válik lehetővé.

12. A fejlesztés külkereskedelmi fizetési mérlegre gyakorolt hatása

A fejlesztés deviza mérlegét a XI. sz. mintalapnak megfelelő tagolásban kell összeállítani a beruházás megkezdésének évétől a teljes üzembehelyezés utáni 5. évig bázis- és prognosztizált áron, szocialista és nem szocialista viszonylatok szerint összesítve, rubelben, illetve dollárban.

A közvetett export és import kihatásokról szöveges ismertetést kell adni.

Összevont tájékoztatást kell adni a kapcsolódó beruházások és azok üzemeltetésének devizaszükségletéről is.

13. A fejlesztés jövedelmezőségének és gazdaságosságának értékelése

A gazdasági számításokban az érvényes jövedelemszabályozási, számviteli és statisztikai rendszer fogalmait és módszereit, az egyes pontoknál közölt speciális előírásokat kell alkalmazni. A főbb számításokat közölni kell és a kiinduló számszerű adatokat (minőségükben, a vonatkozó év tekintetében stb.) egyértelműen megnevezni úgy, hogy az ismertető részben közölt adatokkal való összefüggés világosan követhető legyen.

Az ismertetésből vett adatokból kiindulva az értékelés számításait a tartalékkal együtt, a legvalószínűbb adatokon kívül a várható legkedvezőbb és a legkedvezőtlenebb esetre is el kell végezni. Utóbbiak számbavételénél kerülni kell a maximumok és minimumok mechanikus csoportosítását; közgazdasági mérlegeléssel kell eldönteni, hogy adott esetben mely adatok egyidejű kedvező vagy kedvezőtlen alakulása reális.

13.1 A fejlesztés vállalati jövedelmezőségének értékelése.

A termelő-jellegű nagyberuházásoknál a vállalati jövedelmezőséget a várható termelési adatok alapján számított, egységnyi fejlesztési költségre jutó vállalati eredménnyel jellemezzük. (A vállalati eredmény a VIII. sz. mintalap szerint számítandó.)

A mutatót a teljes üzembehelyezés utáni 1-5 évekre prognosztizált árakon kell számítani.

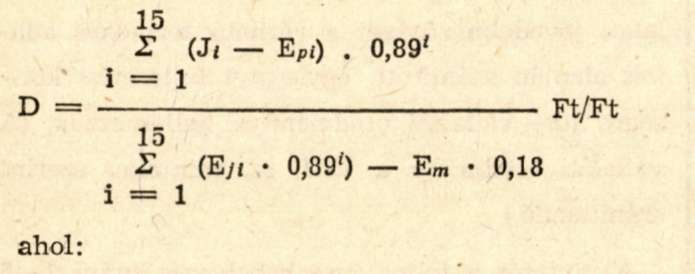

13.2 A beruházások népgazdasági szemléletű gazdaságosságát az alábbi számítási módszerrel kell értékelni:

A népgazdasági szemléletű értékeléshez a beruházás révén keletkező teljes tiszta jövedelmet kell meghatározni és a fejlesztési költséghez viszonyítani. E mutatószám - az egységesen megállapított és minimális évi hozamnak tekintett kamat alkalmazásával - azt fejezi ki, hogy a beruházás ráfordításai az egységesen megválasztott időhorizonton belül hányszor térülnek meg a képződő társadalmi tiszta jövedelemből.

A tiszta jövedelem realizálása és a fejlesztési költségráfordítás is különböző években történik. Ezért a viszonyítást a kamatos kamatszámítás alkalmazásával (diszkontálással) kell elvégezni. Az egységesen alkalmazandó kamatláb mértéke 12%.

Mivel a mutató meghatározásakor az értékcsökkenési leírást jövedelemnek tekintjük, a pótló beruházások költségeit a jövedelem terhére kell számításba venni. Az eredeti és pótló beruházásokkal létrehozott eszközök maradványértékével viszont a ráfordítások csökkentendők.

A gazdasági vizsgálat egységesen alkalmazandó időhorizontja a kivitelezés (megvalósítás) kezdetétől számított 15 év.

A mutató kiszámításához az alapadatok évenkénti értékeit erre az időszakra kell meghatározni, figyelembe véve a reálisan várható változásokat.

A következő mutató határozandó meg:

Ji tiszta jövedelem az i-ik évben;

Epi pótló beruházások költsége az i-ik évben;

Eji fejlesztési költség az i-ik évben;

Em eszközök maradványértéke a 15-ik év végén.

A diszkontszámítás

a 12%-os kamatlábnak (j = 0,12) megfelelően 0,89i - illetve a 15-ik év esetében 0,18 - tényezővel.

Az alapadatok nagyrészét a tartalmi előírások szerint megállapított - vállalati szemléletű - adatok képezik. A további adatokat az alábbiak szerint kell meghatározni.

A tiszta jövedelem meghatározása (Ji):

A realizált tiszta jövedelmet a következő képlet alapján kell megállapítani:

Ji = Ti - (Ai + Mi + Ci) Ft/év

ahol:

Ti értékesítési árbevétel az i-ik évben;

Ai anyagok költsége az i-ik évben;

Mi munkabér költsége az i-ik évben;

Ci egyéb költségek a tiszta jövedelem jellegű elemek és az amortizáció nélkül az i-ik évben.

Az egyes tényezők értékét az alábbiak szerint kell meghatározni:

Értékesítési árbevétel és anyagköltségek

(Ti és Ai)

A beruházások eredményeként jelentkező termelés értékesítési árbevételét, valamint a termeléshez szükséges anyagok költségét a tényleges export, illetve import keretében a hazai gyártelep alkalmazandó (ennek hiányában: feltételezhetően alkalmazható) várható kötési árakon kell számba venni.

Az olyan termékeket és anyagokat, amelyek gyakorlatilag nem lehetnek nemzetközi munkamegosztás tárgyai, a várható hazai áron kell értékelni.

Dollár-viszonylatú értékesítésnek kell tekinteni és tőkés export áron kell értékelni:

- a tőkés viszonylatú értékesítést;

- azt a belföldi értékesítést, amelyre vonatkozó szükségleteket az adott beruházás nélkül sem belföldről, sem szocialista importból kielégíteni nem lehet (tőkés import helyettesítés).

Rubel-viszonylatú értékesítésnek kell tekinteni és szocialista export áron kell értékelni

- a szocialista viszonylatú értékesítést;

- azt a belföldi értékesítést, amelyre vonatkozó szükségleteket szocialista viszonylatú importból is ki lehet elégíteni (szocialista import helyettesítés).

Fentiek értelemszerűen alkalmazandók az anyagok import árakon történő meghatározásánál is, a várható relációk figyelembevételével.

A várható kötési árakat az egységes átszámítási kulccsal kell forintra átszámítani.

A számítások során szubvencióval, termelési adóval, vámmal és import forgalmi adóval nem szabad számolni.

Munkabér költsége (Mi)

A jövőben várható létszám, illetve munkaerő struktúra változást a számítások során egységesen évi 5% átlagbér emelkedéssel kell figyelembe venni. Ugyanakkor az adott beruházásnál a további fejlesztő beruházások nélküli termelékenység növekedéséből eredő, abszolút vagy relatív létszámcsökkenéssel kell számolni.

Egyéb költség (Ci)

Egyéb költségként csak a népgazdasági szinten is ráfordításnak minősülő költségeket kell figyelembe venni. Népgazdasági szempontból nem minősülnek költségnek pl. a bérjárulékok a vám, az adók és a telekhasználati díj, valamint a belföldi kamat. A költségek között nem szabad számításba venni az értékcsökkenési leírást sem.

A pótló beruházások költsége (Epi)

Az időhorizonton belül várhatóan felmerülő pótló beruházások reálisan tervezett költségét részletesen elemezni és indokolni kell. Táblázatban összesítve tüntetendő fel, hogy e címen melyik évben és milyen nagyságú költség merül fel.

A fejlesztési költsége (Efi)

A fejlesztés költségeként - a beruházási javaslat előirányzatai alapján - a beruházási és a tartósan lekötésre kerülő forgóeszköz költségeket, valamint a tartalék összegét kell számításba venni évenként,

A beruházási költség összegéből levonandók a vám és az egyéb tiszta jövedelemelemek.

A külföldi eszközökkel megvalósuló beruházásoknál (pl. közös beruházás, külföldi hitelből megvalósuló beruházás) a konkrét adatokkal kell számolni. Külföldi hitel esetén például ráfordításként nem a globális kölcsönfelvételt, hanem az esedékesség időpontjában felmerülő törlesztési, illetve kamatfizetési kötelezettséget kell - az időhorizonttól függetlenül - figyelembe venni.

A fejlesztési költség évenkénti összegének meghatározása - táblázatban összesítve - az anyaghoz csatolandó.

Az eszközök maradványértéke (Em)

A gazdasági számítás választott időhorizontja a kivitelezés (megvalósítás) kezdetétől számított 15. év végéig tart. Az eszközök maradványértéke ebben az időpontban az állóeszközök nettó értéke és a tartósan lekötött forgóeszközök összege.

Az állóeszközök nettó értékét úgy kell megállapítani, hogy az eredeti és pótló beruházások eredményeként létrehozott állóeszközök bruttó értékéből az időhorizont végéig felmerült összes értékcsökkenési leírás költségét levonjuk. A számítást az anyaghoz mellékelni kell.

A területi horizont kiterjesztése

A népgazdasági szintű értékeléshez az alapberuházás fejlesztési költségét az V/a. sz. mintalapon feltüntetett kapcsolódó beruházások összegeivel meg kell növelni, függetlenül attól, hogy az alapberuházás helyszínén vagy más területen valósul meg. Amennyiben a kapcsolódó beruházás más igényeket is kielégít, összege ennek arányában csökkentendő.

A területi horizont kiterjesztésének megfelelően kell a mutató többi tényezőjét is meghatározni.

Az árprognózisok és a kockázat számbavétele

A mutató tényezőinek meghatározásakor a tervezés időpontjának megfelelő állapotból kiindulva a megszerezhető információk alapján a jövőben várható értékeket kell számításba venni (pl. az anyag és a termék árának prognózisait szakértők - szükség esetén külföldi szakértők - bevonásával kell megállapítani, illetve ellenőriztetni).

A jövőre vonatkozó adatok megállapítása csak kisebb-nagyobb pontatlansággal történhet. Ezért a bizonytalanság mértékét és a várható kockázat értékét részlesen elemezni kell.

Az alapadatoknál egyenként vagy csoportonként fel kell tüntetni, hogy milyen bizonytalanság áll fenn.

Különösen fontos a fejlesztési költség, az értékesítési árbevétel, valamint a fontosabb alapanyagok várható költségei, a megvalósítás és a termelés felfutása tervezett időtartama bizonytalansági határainak gondos becslése.

A számítások végeredményeképpen prognosztizált árakon kell meghatározni és bemutatni a "D" mutató legvalószínűbben várható értékeit, valamint a reálisan várható legkedvezőbb és legkedvezőtlenebb értékeit.

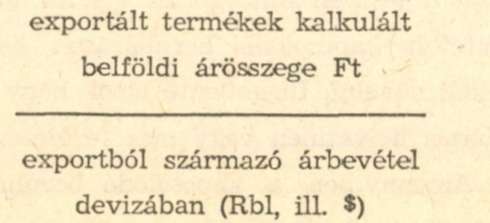

13.3 Devizakitermelési mutatók:

Az 1 Rbl, illetve 1 $ kitermelésének költségét a beruházás teljes üzembehelyezése utáni 1-5 évekre prognosztizált árakon az alábbiak szerint kell kiszámítani:

Az adatok csak a beruházás eredményeként exportra kerülő termékek árbevételi adatait tartalmazzák.

Az exportált termékek kalkulált belföldi árösszege alapjaként a termelői ár szolgál. Ehhez hozzá kell adni az export következtében a magyar határig felmerült közvetlen költségeket (exportcsomagolás, fuvar), valamint a külkereskedelmi árrésben meghatározott kiadásokat.

A nevezőbe az exportált termékek magyar határparitásban számolt nettó deviza árbevétele kerül rubelben, illetve szabad dollárban. Ennek megfelelően a bruttó export árbevételből le kell vonni az exportot közvetlenül terhelő, a külkereskedelmi árrésbe nem tartozó, devizában felmerült fuvarköltséget, jutalékot, valamint egyéb közvetlen költséget.

A termékek export gazdaságossági mutatóit össze kell hasonlítani a fejlesztés előtti időszakban termelt hasonló termékek export gazdaságossági mutatóival, valamint átlagos értékeivel.

13.4 Fajlagos ráfordítás mutatók

Az alábbi mutatók a beruházás teljes üzembehelyezése utáni 1-5 évekre számítandók ki.

a) Termékegységre eső fejlesztési költség:

a beruházás fejlesztési költségét osztani kell egyetlen termékfajta, vezértípusra vagy átlagtermékre átszámítható termékek esetén az évi termelés mennyiségével, nem homogén termékösszetétel esetén az évi bruttó termelési érték Ft összegével.

b) A termékegység önköltsége

c) A nyereségszint:

az évi vállalati eredmény osztandó az értékesítési árbevétellel.

13.5 Egyéb, az iparág, ill. a technológia gazdaságosságát jellemző sajátos mutatók.

Közlendők a beruházó felügyeleti szerve által előírt szakmai mutatók és a mutatók értékelését lehetővé tevő iparági, élenjáró üzemi adatok.

14. Összefoglaló megállapítások és javaslatok

A beruházási javaslatban részletezett adatok és számítások alapján össze kell foglalni a beruházás időszerűségére, szükségességére és gazdaságosságára vonatkozó megállapításokat.

Elemezni kell a beruházás népgazdasági és vállalati szemléletű gazdaságosságát. Ha ezek összhangja hiányzik, javaslatokat kell kidolgozni a szabályozás terén (ár, adó, vám, dotáció) teendő intézkedésekre, amelyek azt biztosítják.

Az összefoglalóban kell ismertetni és indokolni a beruházás műszaki tervezése és megvalósítása során érvényesítendő, ill. betartandó speciális követelményeket.

15. A felfutási időszak többletköltségei:

Ha a felfutás időszakában átmeneti többletköltségek merülnek fel, a felfutási veszteségek időbeni áthidalására az értékcsökkenési leírás késleltetett elszámolása kérhető. Ennek elszámolási módját az 1979. I. 1-től alkalmazandó amortizációs normákról szóló jogszabály határozza meg.

B) Nem termelő jellegű nagyberuházások tartalmi követelménye a népgazdaság egységes ágazati rendszerének nem anyagi ágazataiba tartozó szerveinek beruházásaira vonatkozik

1. A javasolt beruházás főbb adatainak ismertetése

A beruházás főbb adatait a csatolt adatlap szerint kell ismertetni az abban foglaltak értelemszerű alkalmazása mellett.

2. A beruházás szükségességének és időszerűségének bizonyítása, a tervezett szolgáltatás jellemzőinek ismertetése.

Az e) pontban foglaltak a fejlesztési cél tartalmi előírásai 3. 4. pontjainak megfelelően - a beruházás sajátosságainak figyelembevétele mellett - dolgozandók ki.

Részletesen ismertetni és indokolni kell a fejlesztési cél kidolgozása óta bekövetkezett változásokat, a fejlesztési célban jóváhagyott előírásoktól és mutatóktól való eltérést. Mellékelni kell a fejlesztési cél előterjesztési anyagának és jóváhagyó határozatának másolatát, valamint a beruházási javaslat elkészítése során hozott esetleges részdöntésekre vonatkozó határozatok másolatát.

3. A telepítési javaslat és indokolása

A nem termelő beruházások rendeltetése általában adott terület (körzet, település) lakossága közvetlen vagy közvetett szükségleteinek, illetve igényeinek kielégítése. Így a nem termelő beruházások telepítése rendszerint a fejlesztési cél jóváhagyása során már eldől. Amennyiben a beruházás telepítését a rendeltetése nem határozta meg, vizsgálni kell a szóba jöhető területek ellátási szinvonalát, ezek viszonyát az országos színvonalhoz, a beruházás hatását a körzetek fejlődésére és a telepítési változatok kapcsolatát a regionális területfejlesztési tervekkel.

Ha a fenti szempontoknak azonos, illetve közel azonos mértékben több változat is elegét tesz, ezek közül a gazdaságossági vizsgálatok alapján kell választani, az A) Termelő jellegű nagyberuházások javaslata [továbbiakban: A) fejezet] 3. pontjában foglaltak szerint.

4. A beruházás műszaki leírása

5. Az üzemeltetés munkaerő-, anyag-, energia-stb. szükséglete

6. A kapcsolódó beruházások

7. A beruházás megvalósítási időtartama

A 4., 5., 6., 7. pontban foglaltakat az A) fejezet azonos pontjaiban előírtak értelemszerű alkalmazásával kell ismertetni.

8. A beruházás költségei és a finanszírozás forrásai

A beruházási költségeket az A) fejezet 8. pontjában foglaltak értelemszerű alkalmazásával kell összeállítani.

Ismertetni kell a beruházás finanszírozási forrásait.

9. Az üzemeltetés költsége.

A költségek megállapítását, ha a létesítmény üzemeltetője költségvetési szerv, a költségvetési szervekre vonatkozó érvényes normák és irányszámok alapján a rovatrendnek megfelelően kell számításba venni; ha az üzemeltető vállalat, akkor a vállalati előírásokat kell alkalmazni. Az üzemeltetési költségeken felül külön szükséges kimutatni a fenntartási költségek alakulását.

10. A beruházás gazdaságosságának értékelése A gazdasági számításokban az érvényes számviteli és statisztikai rendszer fogalmait kell alkalmazni.

A beruházás gazdaságosságát az alábbi mutatókkal kell bizonyítani:

10.1 Fajlagos beruházási költségmutatók

A mutatók a beruházás teljes üzembehelyezése utáni állapotokra vonatkozóan, prognosztizált áron számítandók ki.

Rendeltetési egységre eső beruházási költség.

1 m2 beépített bruttó területre jutó beruházási költség.

1 beépített légm3-re jutó beruházási költség.

10.2 Ellátási színvonal mutatók

A körzet ellátási színvonal mutatója a beruházás előtt és a beruházás üzembehelyezése után (pl. 1000 főre eső szolgáltatás). E mutatók viszonyítandók az átlagos országos színvonal mutatóhoz.

Az intézményben nyújtandó ellátás színvonala, hasonlítva a hazai és nemzetközi ellátási normákhoz.

Egyéb sajátos mutatók

11. Összefoglaló megállapítások és javaslatok

Az A) fejezet 15. pontjában foglaltak értelemszerű alkalmazásával kell ismertetni.