82/1982. (XI. 30.) PM rendelet

a vállalati műszaki fejlesztési alap képzéséről, felhasználásáról és elszámolásáról

A vállalati műszaki fejlesztési alap képzéséről, felhasználásáról és elszámolásáról szóló 38/1979. (XI. 1.) MT számú rendelet 4. §-ának (2) bekezdésében kapott felhatalmazás alapján az Országos Műszaki Fejlesztési Bizottság elnökével, az Országos Anyag- és Árhivatal elnökével, a Magyar Nemzeti Bank elnökével, az Ipari Szövetkezetek Országos Tanácsával, a Fogyasztási Szövetkezetek Országos Tanácsával, a Termelőszövetkezetek Országos Tanácsával, továbbá a rendelet mellékletei tekintetében az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel) egyetértésben a következőket rendelem:

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed az állami vállalatra, a trösztre, a vállalati gazdálkodás szabályai szerint működő egyéb állami gazdálkodó szervezetre, a társadalmi szervezet vállalatára, a kisvállalatra, az ipari szövetkezetre, a fogyasztási, értékesítő és beszerző szövetkezetre, a kisszövetkezetre, a szövetkezeti vállalatra, továbbá az állami vállalatra vonatkozó jövedelemszabályozási rendszer szabályai szerint működő jogi személyiségű gazdasági társulásra és a vízitársulatra (a továbbiakban együtt: vállalat).

(2) A rendelet 2. §-a (2) bekezdésének a) pontjában, valamint a 3. és 9. §-aiban foglalt előírásokat

a) a kulturális szolgáltatás ágazatba sorolt vállalat,

b) a lakásszolgáltatás ágazatba sorolt önálló ingatlankezelő vállalat,

c) a kötségvetési üzem,

d) a pénzintézet, beleértve a takarékszövetkezetet is,

e) a 35/1978. (XII. 22.) PM számú rendelet 1. §-ának a) és b) pontjában felsorolt szervezet,

f) a kisvállalat,

g) a vállalati gazdálkodási rend szerint működő kutatóintézet és műszaki fejlesztő vállalat,

h) a kisszövetkezet nem alkalmazhatja,

(3) A rendelet hatálya nem terjed ki a haditechnikai termékekhez, hadifelszerelési cikkekhez és a haditechnikai szolgáltatásokhoz kapcsolódó műszaki fejlesztési tevékenységre.

A műszaki fejlesztési tevékenység pénzügyi forrásai

2. §

(1) A vállalati műszaki fejlesztési tevékenység pénzügyi forrásai a következők:

a) a 3. § szerint képzett műszaki fejlesztési alap;

b) a (2) és (3) bekezdések alapján a műszaki fejlesztési alapba helyezett összeg;

c) a korábbi években képzett műszaki fejlesztési alap maradványa;

d) kutatási-fejlesztési-termelési társulások eredményéből a tagvállalatok műszaki fejlesztési alapjába visszautalt összeg;

e) az a)-d) pontokban felsorolt források felhasználását követően vagy azok hiányában a vállalat költségei.

(2) A műszaki fejlesztési alapba kell helyezni:

a) prototípusok, kísérleti termékek értékesítése esetén azoknak a vállalatnál a készletértékelés alapjául szolgáló önköltségen számított értékét;

b) a központi műszaki fejlesztési alapból a vállalati kutatás-fejlesztési tevékenység költségeihez nyújtott - végleges vagy visszafizetendő - támogatás összegét;

c) más vállalatok műszaki fejlesztési alapjából szerződés alapján átengedett összeget.

(3) Rendeltetésszerű beruházási forrásból kell a műszaki fejlesztési alap javára visszatéríteni:

a) a saját vállalkozásban előállított kísérleti berendezések, valamint a kísérlet tárgyaként beszerzett, állóeszköznek minősülő eszközök aktiválása esetén - ideértve a saját vállalkozásban előállított kísérleti eszközként felhasznált állóeszközöket is - azoknak a készletértékelés alapjául szolgáló önköltségen, illetve beszerzési áron számított értékét, csökkentve a kísérletek időtartama alatti elhasználódásnak megfelelő értékcsökkenési leírással;

b) a 6. § (1) bekezdés c) és d) pontjai alapján finanszírozott állóeszközök végleges termelésbe állítása alkalmával - a kísérletek időtartama alatti elhasználódásnak megfelelő értékcsökkenési leírással csökkentve - azok beszerzési áron, illetve előállítási költségen számított értékét;

c) a beruházás üzembehelyezését követő három éven belül a technológiai célú beruházások [6. § (1) bekezdése e) pont] előírások szerint aktivált értékét, csökkentve a kísérletek időtartama alatti elhasználódásnak megfelelő értékcsökkenési leírással.

A műszaki fejlesztési alap képzése

3. §

(1) Műszaki fejlesztési alapot képezni kötelező kijelölés, vagy vállalati saját döntés alapján lehet.

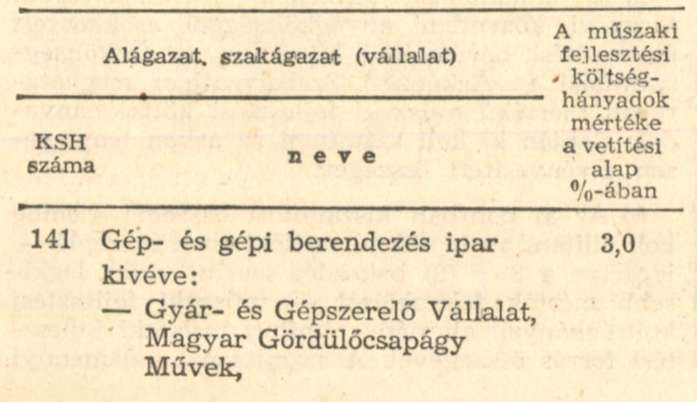

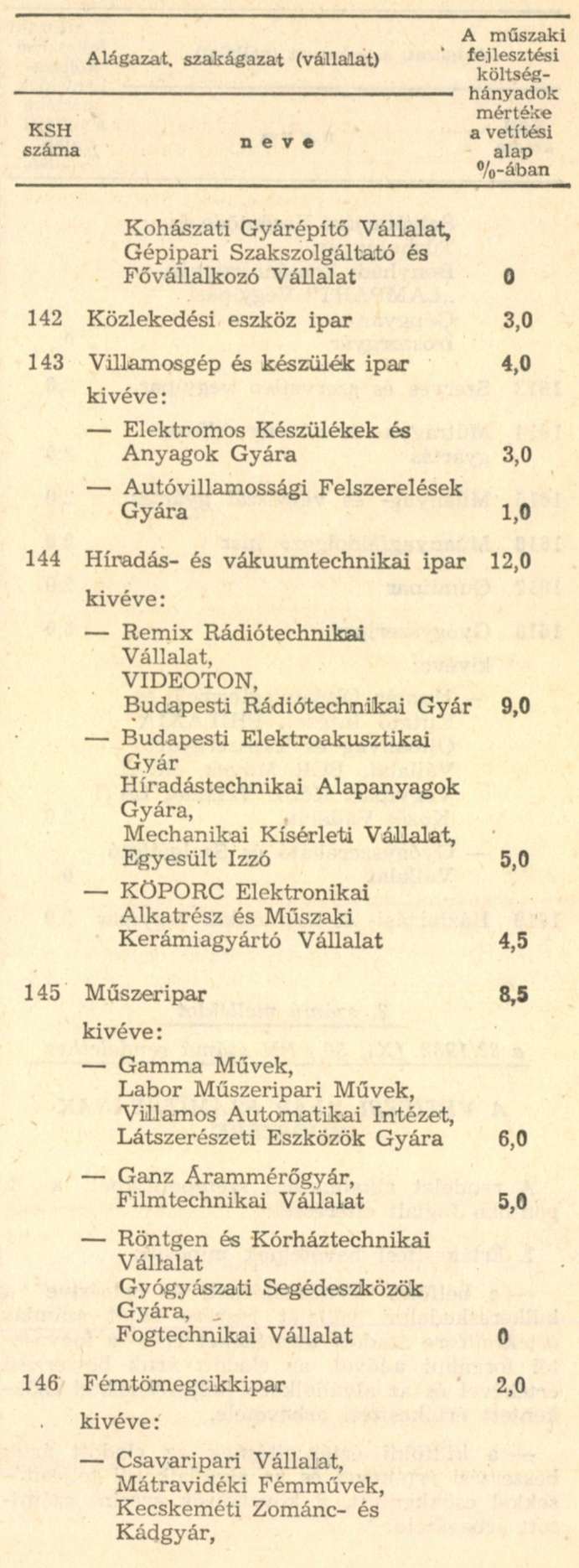

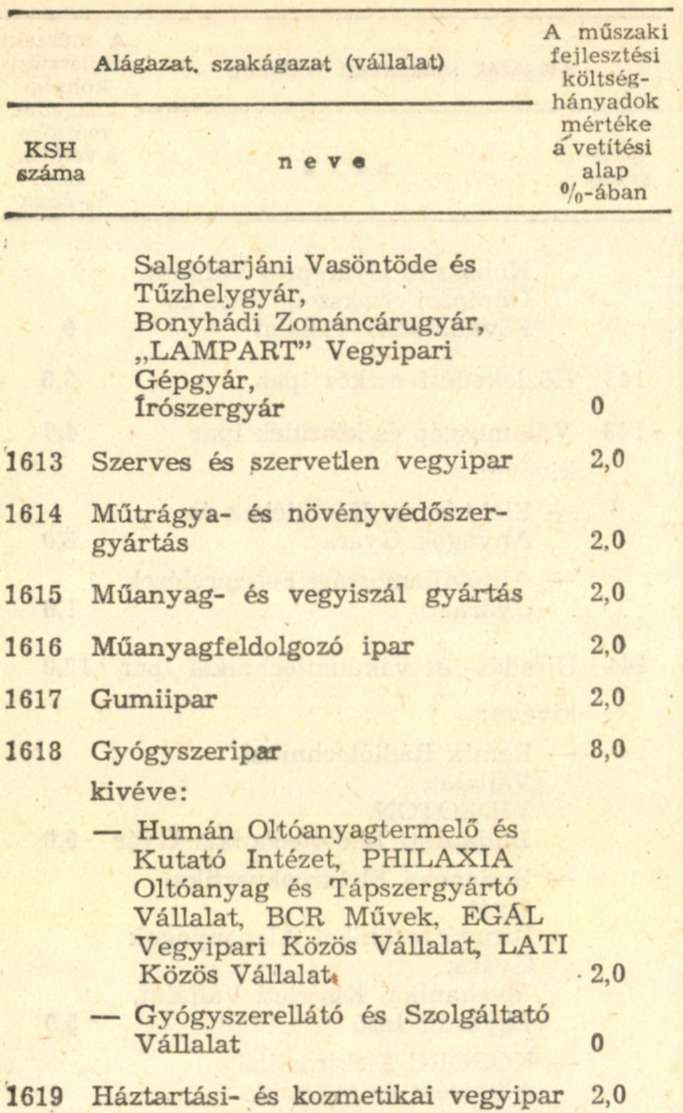

(2) A műszaki fejlesztési alap kötelező képzésére kijelölt vállalatok körét és a műszaki fejlesztési költséghányadok legkisebb mértékét a rendelet 1. számú melléklete tartalmazza.

(3) Az 1. számú mellékletben nem szereplő vállalat műszaki fejlesztési alapot saját döntése alapján képezhet.

(4) A műszaki fejlesztési alap képzése a közvetlen anyagköltséggel csökkentett összes értékesítési bevétel (továbbiakban: vetítési alap) után százalékos műszaki fejlesztési költséghányadokkal történik.

(5) A vetítési alap számításának módszerét a rendelet 2. számú melléklete tartalmazza.

(6) Ha a vállalat saját döntés alapján - ideértve a (2) bekezdés szerint előírt legkisebb mérték felemelését - képez műszaki fejlesztési alapot, akkor a tervezett műszaki fejlesztési ráfordításainak figyelembevételével termékre (termékcsoportra) vagy a vállalat egészére maga határozza meg a képzés költséghányadát, amelyet az Önköltségszámítási és Árképzési Szabályzatában köteles rögzíteni. A költséghányadok alapján képződött összeget műszaki fejlesztési alapba kell helyezni. A műszaki fejlesztési forrás igény változása esetén felül kell vizsgálni a költséghányadot, amelyet ennek alapján módosítani lehet. A módosítást évenként kizárólag egyetlen alkalommal, január 1-i hatállyal lehet végrehajtani és azt előzetesen rögzíteni kell az Önköltségszámítási és Árképzési Szabályzatban.

4. §

(1) A vállalat az 1. számú mellékletben előírt vagy saját döntés alapján meghatározott műszaki fejlesztési költséghányadtól termékei termelői árának kialakítása során eltérhet. Az eltérő mértékeket, illetve azok módosításának - a 3. § (6) bekezdés alapján meghatározott - időpontját a vállalat Önköltségszámítási és Árképzési Szabályzatában köteles rögzíteni.

(2) A kötelező képzésre kijelölt vállalatnak -amennyiben az (1) bekezdés szerint eltérő műszaki fejlesztési költséghányadokat alkalmaz - az éves mérlegkészítés során meg kell határoznia, hogy a differenciálás milyen eltérést mutat az elszámolandó költséghányaddal szemben. Ennek számítási módját a rendelet 3. számú melléklete tartalmazza.

(3) Ha a (2) bekezdésben meghatározott számítás szerinti összeg kisebb mint a ténylegesen képződött műszaki fejlesztési alap, akkor a különbözetet a különféle ráfordításokat növelve műszaki fejlesztési alapba kell helyezni.

(4) Ha a (2) bekezdésben meghatározott számítás szerinti összeg nagyobb mint a ténylegesen képződött műszaki fejlesztési alap, akkor a műszaki fejlesztési alapba helyezett összeg változatlan marad.

(5) A kötelező képzésre ki nem jelölt vállalatra a 4. § (2)-(4) bekezdéseiben foglaltak nem alkalmazhatók.

A műszaki fejlesztési alap hitelezése

5. §

A műszaki fejlesztési alap képzésének megelőlegezésére, illetve a felmerült, de műszaki fejlesztési forrás hiányában nem fedezett műszaki fejlesztési költségekre a mindenkori Hitelpolitikai Irányelvekben meghatározott feltételekkel hitel igényelhető.

A műszaki fejlesztési tevékenység ráfordításai

6. §

(1) A vállalat műszaki fejlesztési tevékenységének ténylegesen felmerült ráfordításait - az ágazati számlakeretek előírásai szerint - költségei között köteles elszámolni. A vállalati műszaki fejlesztési tevékenység ráfordításai a következők:

a) - a gyártmány-, a termék- és a szolgáltatás fejlesztés (beleértve a gyártmány működtetéséhez szükséges élet- és balesetvédelmi biztonságtechnika korszerű módszereinek kidolgozását) költségei;

- a gyártás-, az üzemeltetés- és a javítás -(technológia) fejlesztés költségei;

- a saját kutatások költségei (beleértve az ilyen célokat szolgáló eszközök - pl. célgép -kutatás-fejlesztési költségeit, valamint a vállalati szervezeten belül elkülönített, kizárólag műszaki fejlesztési tevékenységgel foglalkozó szervezeti egységek költségeit);

- a kutató intézetekkel, kutatóhelyekkel, illetve más vállalatokkal végeztetett kutatás-fejlesztési munkák ára és díja;

- a kül- és belföldi szabadalom, licenc, know-how ellenértéke (alapdíj, szerződés szerinti darabdíj, feltalálói díj stb.);

- a szabadalmi oltalom megszerzésének és fenntartásának költségei;

- a találmányok, a know-how-k és a nagyobb jelentőségű újítások kivitelezési költségei;

- a műszaki fejlesztési tevékenységgel összefüggésben külső szakértők igénybevételének költségei;

- a prototípus előállítás költségei;

- a 0-széria többletköltségei;

- a vállalati kutatás-fejlesztési tevékenységgel összefüggő tervezési, technológiai, szerkesztési, vizsgálati díjak;

- a műszaki információ költségei;

- az új, vagy továbbfejlesztett termékek műszaki adatait, felhasználhatóságát, teljesítményét, minőségét stb. ismertető tájékoztatók;

- a műszaki fejlesztést szolgáló pályázatok díjai;

- a szabványosítás és tipizálás költségei;

- a műszaki fejlesztést szolgáló termelésszervezési megbízások költségei;

- a kísérleti üzemek működtetésének többletköltségei.

b) a kutatás-fejlesztési kísérletek tárgyát képező berendezések költségei;

c) a kísérleti félüzemek és a kísérleti építmények megvalósításának költségei;

d) a kifejezetten műszaki kutatás-fejlesztési kísérletek eszközéül szolgáló, az Ipari Termékek Jegyzékében a 46-5 és 46-6 termékcsoportba, valamint a 47 termékfőcsoportba tartozó termékek beszerzése, illetve házilagos előállítása;

e) a technológiai célú kutatás-fejlesztéssel szorosan összefüggő beruházás - amelyet a kísérletek megkezdése alkalmával aktiválni kell - a felügyeleti szerv, illetve az ágazati minisztérium engedélye alapján.

(2) Nem számolhatók el műszaki fejlesztési költség címén:

a) - a termelési célt szolgáló eszközök;

- a kutatás-fejlesztési kísérletek eszközéül szolgáló állóeszközök beszerzési, illetve előállítási költségei - az (1) bekezdés c), d) és e) pontjaiban felsorolt termékek kivételével;

b) az újítási díjak;

c) - a termelési és értékesítési költségek;

- az általános tájékoztatást szolgáló kiadások (pl. a vállalatok kiállításokon, vásárokon való részvételi díjai; a vállalati dolgozóknak utazási irodák által szervezett utazásokon való részvételi díjai; jóléti, reprezentációs költségek);

- kizárólag ügyvitelszervezéssel kapcsolatos kiadások.

A műszaki fejlesztési tevékenység pénzeszközeinek elkülönítése

7. §

(1) A rendelet 3. §-ának (2)-(3) bekezdései alapján képzett műszaki fejlesztési alapot és e vállalatoknál a 2. § (2)-(3) bekezdései alapján műszaki fejlesztési alapba helyezett összegeket csökkentve a (2) bekezdés szerinti ráfordításokkal, a tárgynegyedévet követő hó 20-ig elkülönített bankszámlára kell átutalni.

(2) A 6. § (1) bekezdés szerint ténylegesen felmerült költségek közül:

a) a számlával igazolt ráfordítások az elkülönített számláról negyedév közben bármikor kiegyenlíthetők;

b) a saját kutatások költségei a negyedévi elszámolás alkalmával számolhatók el;

c) a központi műszaki fejlesztési alapokba visszatérítendő támogatás összege a negyedévi elszámoláskor számolható el.

(3) Az elkülönített betét után a pénzintézet - betéti szerződés alapján - a mindenkori Hitelpolitikai Irányelvekben meghatározott kamatot fizeti.

A műszaki fejlesztési alap bevonása a veszteségrendezésbe

8. §

Veszteséges gazdálkodás esetén a vállalat a veszteségrendezésbe a műszaki fejlesztési alapot a vállalatok és szövetkezetek vesztesége, részesedési és fejlesztési alap hiánya rendezésének módjáról szóló jogszabályban meghatározottak szerint vonhatja be.

A központi műszaki fejlesztési hozzájárulás

9. §

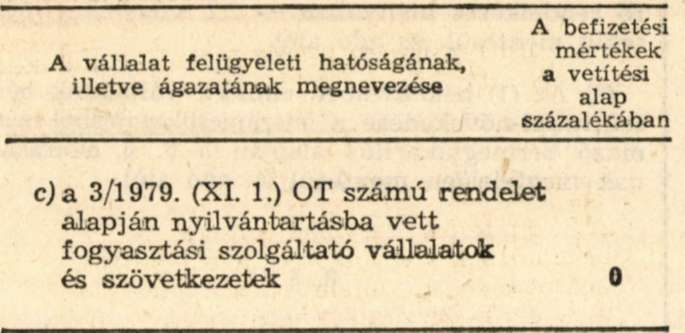

(1) A vállalat központi műszaki fejlesztési hozzájárulást köteles fizetni, amelyet különféle ráfordításként kell elszámolni. A központi műszaki fejlesztési hozzájárulás befizetésére kötelezettek körét és a hozzájárulás mértékét - amely a vetítési alap százalékában van meghatározva - a rendelet 4. számú melléklete tartalmazza.

(2) A központi műszaki fejlesztési hozzájárulás tervezett összegét a várható éves vetítési alap és a 4. számú mellékletben feltüntetett hozzájárulási mértékek figyelembevételével kell meghatározni.

(3) Év közben a központi műszaki fejlesztési hozzájárulásra a vállalat előleget köteles befizetni a területileg illetékes adóelszámolási iroda által kezelt "központi műszaki fejlesztési hozzájárulás beszedési számlára".

Előlegként a vállalat havonta a tervezett éves hozzájárulás 1/12 részét köteles befizetni, minden hónap 20. napjáig. Ha a befizetés tervezett havi összege nem éri el az 1 millió Ft-ot, a befizetést negyedévenként kell teljesíteni, a negyedévet követő hónap 20. napjáig.

(4) A központi műszaki fejlesztési hozzájárulás végleges összegét minden év lezárása után a tényleges vetítési alapnak megfelelően kell kiszámítani. Az év folyamán előlegként befizetett és a tényleges vetítési alap után fizetendő végleges hozzájárulási összeg közötti különbözetet a bevallás benyújtásával egyidejűleg kell elszámolni és pénzügyileg rendezni.

(5) A központi műszaki fejlesztési hozzájárulás elszámolásánál, befizetésénél a pénzügyi ellenőrzésről, továbbá a vállalati gazdálkodó szervek adóigazgatására vonatkozó eljárás szabályairól szóló jogszabályok rendelkezéseit kell alkalmazni.

Vegyes és záró rendelkezések

10. §

(1) A műszaki fejlesztési alap év végéig fel nem használt összegét alapmaradványként a következő évre kell átvinni.

(2) A műszaki fejlesztési alap és a műszaki fejlesztési költségek elszámolási, nyilvántartási előírásait az ágazati számlakeretek tartalmazzák.

(3) Ez a rendelet 1983. január 1. napján lép hatályba; egyidejűleg a 48/1979. (XI. 1.) PM számú és az ezt módosító 34/1980. (XI. 3.) PM rendeletek hatályukat vesztik.

Dr. Hetényi István s. k.,

pénzügyminiszter

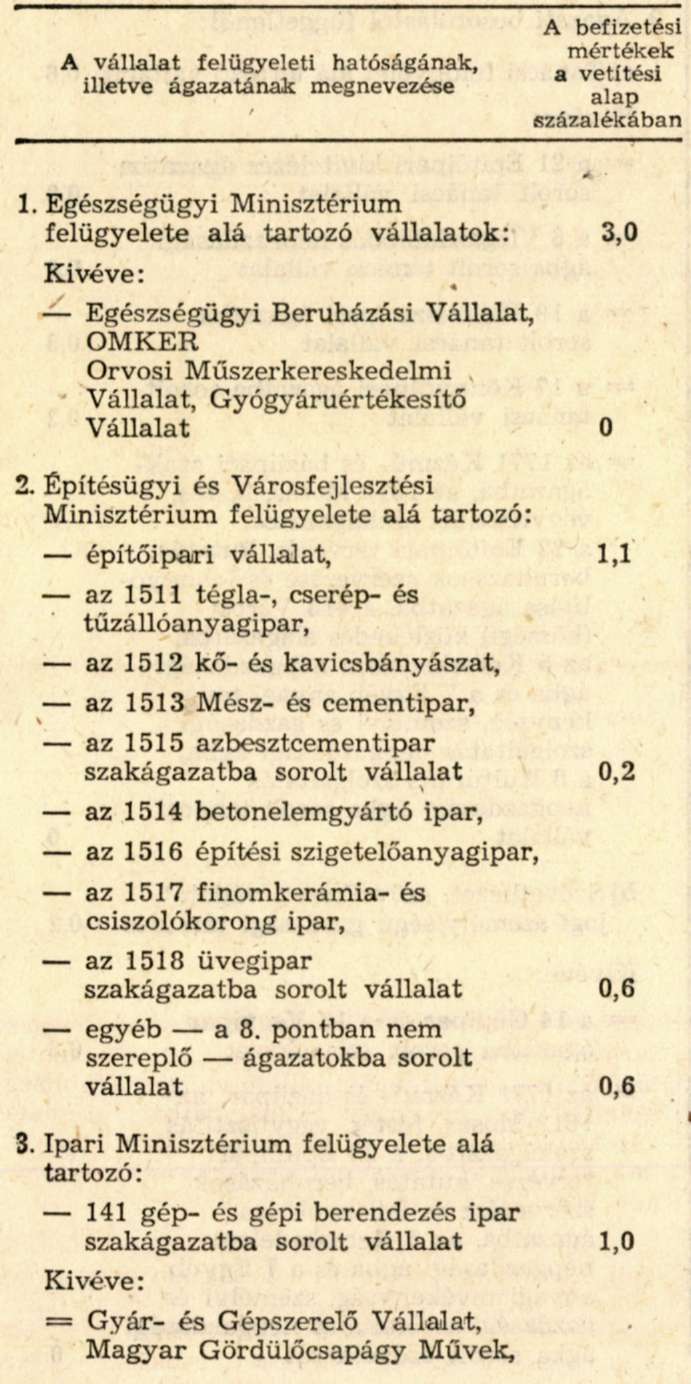

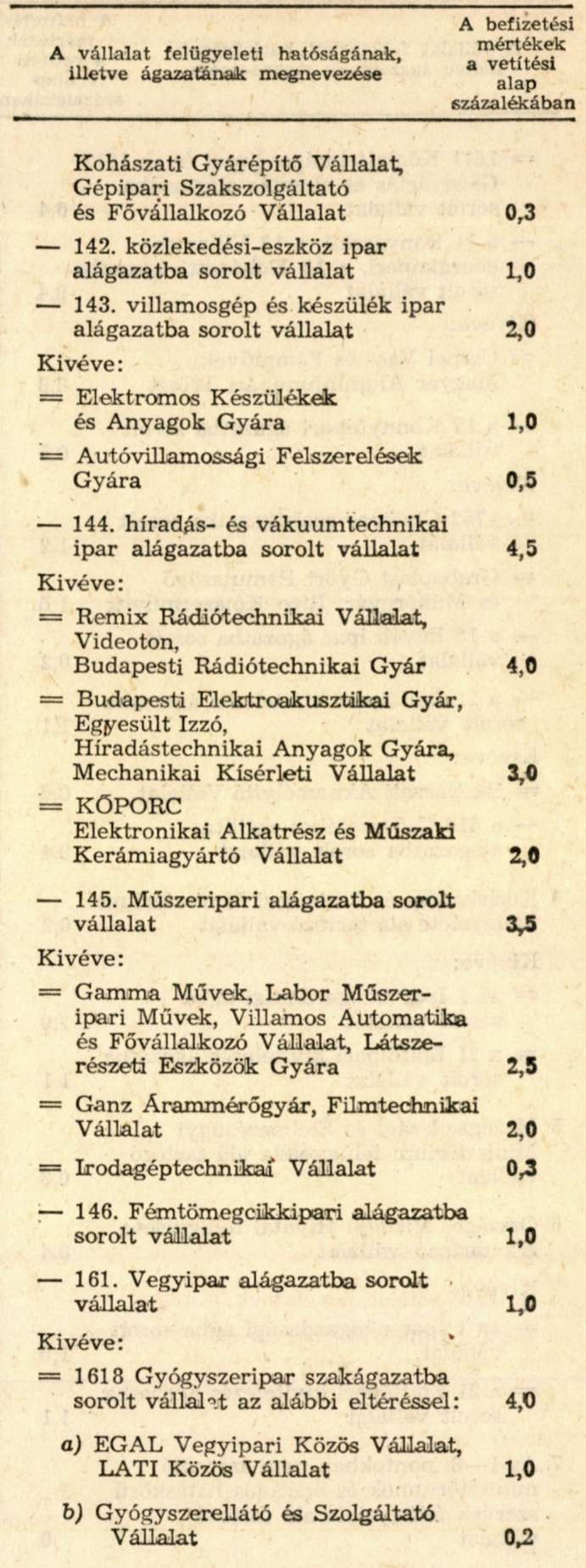

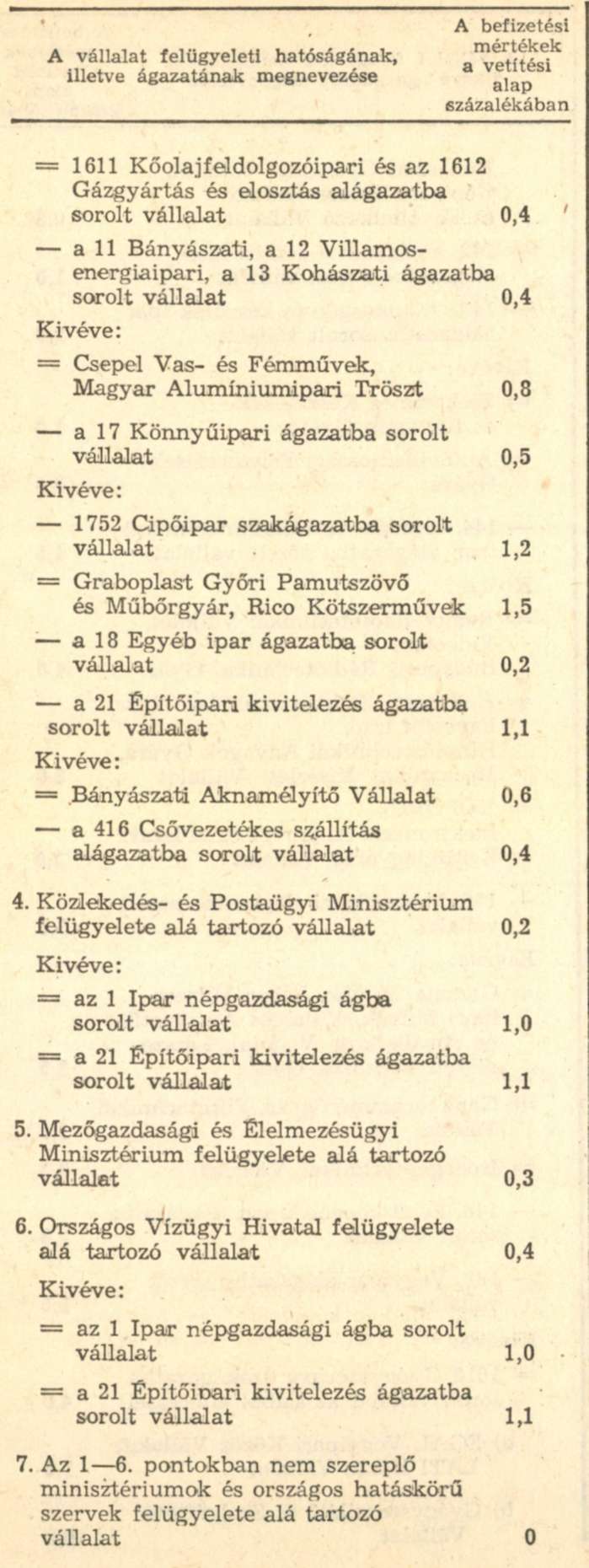

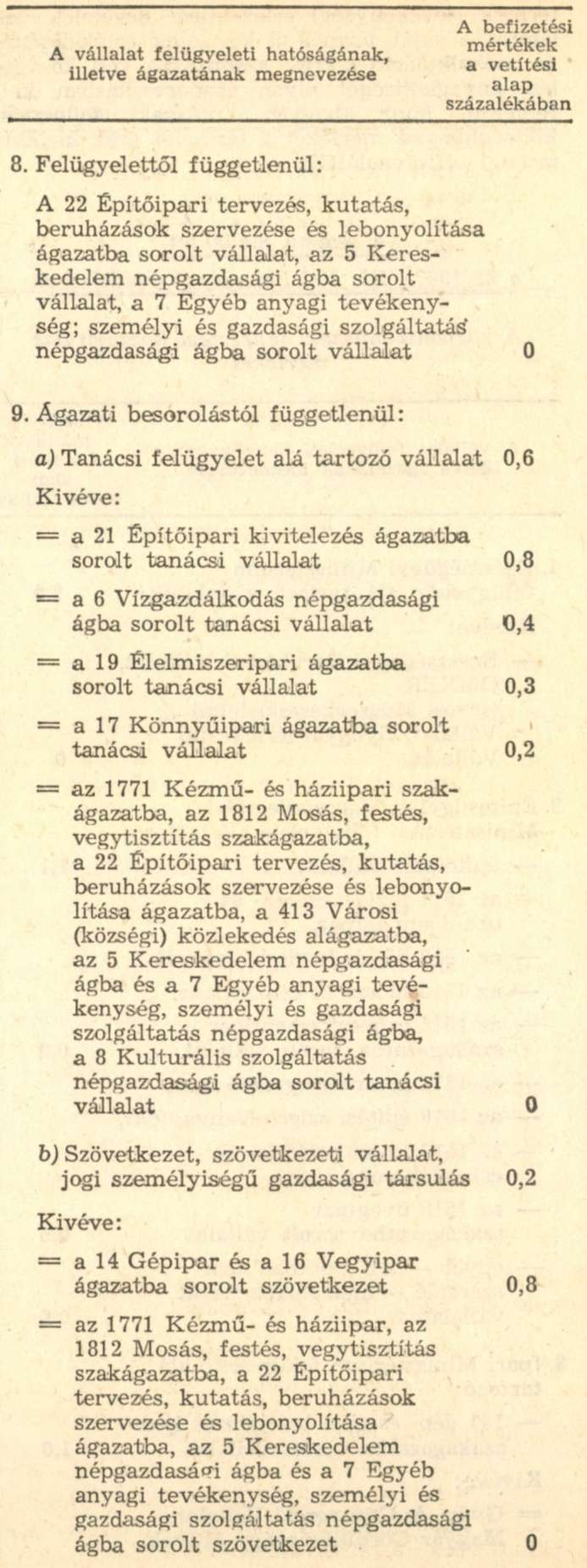

1. számú melléklet a 82/1982. (XI. 30.) PM számú rendelethez

A műszaki fejlesztési alap kötelező képzésére kijelölt minisztériumi felügyelet alá tartozó vállalatok köre és a minimális költséghányadok mértéke

2. számú melléklet a 82/1982. (XI. 30.) PM számú rendelethez

A VETÍTÉSI ALAP SZÁMÍTÁSÁNAK MÓDSZERE

A rendelet alkalmazása szempontjából a 3. pontban foglalt eltéréssel:

1. Értékesítési bevételnek minősül:

- a belföldi értékesítésnek - beleértve a külkereskedelmi vállalat részére saját számlás értékesítésre átadott termékeket is - a fogyasztói forgalmi adóval, az eladott áruk beszerzési értékével és az alvállalkozói teljesítésekkel csökkentett értékesítési árbevétele,

- a külföldi értékesítésnek az eladott áruk beszerzési értékével és az alvállalkozói teljesítésekkel csökkentett, a következők szerint számított árbevétele:

= nem rubel relációjú értékesítés esetén a különbözeti termelői forgalmiadó-visszatérítés alapjául szolgáló deviza árbevételnek az érvényes árfolyammal számított forint összege növelve a különbözeti termelői forgalmiadó-visszatérítés összegével,

= rubel relációjú értékesítés esetén az érvényes árfolyammal számított forint összeg.

A vállalat a külföldi értékesítés előzőek szerint számított értékesítési bevétele után elszámolt alapképzés összegét az értékesítési bevétel előírások szerinti helyesbítése miatt (pl. árfolyamváltozás) utólag nem köteles módosítani.

2. Közvetlen anyagköltségnek minősül: az utókalkulációban a beszámolási időszak közvetlen anyagköltségeként elszámolt összeg csökkentve a hulladék, vagy megtérülés címén figyelembe vett összegekkel. Az így számított közvetlen anyagköltség nem tartalmazhatja a saját előállítású termékek (féltermékek, alkatrészek, törzsegységek, gőz, villamosenergia stb.) értékét, csak az ezek előállításához felhasznált közvetlen anyagok értékét.

3. A kivitelező építőipar ágazatba sorolt vállalatok az 1. és 2. pontokban foglaltakat azzal az eltéréssel kötelesek alkalmazni, hogy

- a közvetlen anyagköltségen túlmenően az összes közvetlen fuvarozási és rakodási költséggel is csökkentik,

- a saját továbbfelhasználásra kiszállított ipari késztermékek termelői áron számított összegével viszont növelik

az értékesítési bevételt.

A közvetlen anyagköltség tartalmazza a saját előállítású ipari termékek felhasználásának az ágazati számlakeretben meghatározott értékét is.

3. számú melléklet a 82/1982. (XI. 30.) PM számú rendelethez

A rendelet 4. §-a (2) bekezdésében meghatározott számítás módszere

a) A különböző termékek (tevékenységek) tárgyévi közvetlen anyagköltséggel csökkentett értékesítési bevételéből kiindulva az Önköltségszámítási- és Árképzési Szabályzatban meghatározott mértékű műszaki fejlesztési költséghányadok alapján ki kell számítani az árban ténylegesen érvényesített összeget:

b) Az a) pontban kiszámított összeget szembe kell állítani az 1. számú mellékletben szereplő - ideértve a 3. § (2) bekezdés szerint előírt legkisebb mérték felemelését - műszaki fejlesztési költséghányad alapján számított műszaki fejlesztési forrás összegével. A számításnál valamennyi termék (tevékenység) értékesítési bevételét, valamint a saját termelésű készletek értékelésénél az utókalkuláció szerint számításba vett közvetlen anyagköltségét olyan csoportosításban kell felvenni, mint ahogyan a műszaki fejlesztési költséghányad mértékét a termelői árak kialakításánál differenciálták.

4. számú melléklet a 82/1982. (XI. 30.) PM számú rendelethez

A központi műszaki fejlesztési hozzájárulás mértékei