83/1982. (XII. 4.) PM rendelet

a takarékszövetkezetek jövedelem- és bérszabályozásának rendszeréről

A vállalati jövedelemszabályozás rendszeréről szóló 61/1982. (XI. 30.) számú minisztertanácsi rendelet 1. § (3) bekezdésében foglalt felhatalmazás alapján az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Tervhivatal elnökével, a Szakszervezetek Országos Tanácsával és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben a következőket rendelem.

I.

A jövedelemszabályozás rendje Az adókötelezettség

1. §

(1) A takarékszövetkezet a működése során elért nyereségéből lineáris és progresszív nyereségadót köteles fizetni.

(2) A lineáris nyereségadó alapja a takarékszövetkezet érdekképviseleti szervének fenntartásához - külön jogszabály szerint - elszámolható hozzájárulás összegével csökkentett - az elszámolás (érdekeltség) alapjául szolgáló - nyereség. A lineáris nyereségadó mértéke harminc százalék.

(3) A progresszív nyereségadó alapját és mértékét a 12. §-ban foglaltak szerint kell meghatározni. Forrása a jutalmazási alap, illetve a 2. § b) pont szerint az adózott nyereség.

(4) A takarékszövetkezetet nem terheli a fogyasztói forgalmi adó, termelési adó, városi és községi hozzájárulás, valamint az állóeszköz állomány után elszámolt értékcsökkenési leírás befizetésének kötelezettsége.

(5) A takarékszövetkezet a kifizetett munkabérek harminc százalékának megfelelő bérjárulékot (társadalombiztosítási járulékot) fizet.

Az adózott nyereség felhasználása

2. §

A takarékszövetkezet az adózott nyereséget a következő sorrendben és célokra használhatja fel:

a) jutalmazási alapképzésre;

b) a jutalmazási alapképzés összegét meghaladó progresszív nyereségadó befizetési kötelezettség teljesítésére;

c) a magasabb vezető állású dolgozóknak fizethető éves prémiumra és átfogó értékelésen alapuló jutalomra;

d) az adózott nyereség legfeljebb tizenöt százalékából a takarékszövetkezet érdekképviseleti szerveinél kezelt Kölcsönös Támogatási Alapba fizethető hozzájárulásra;

e) a tagok érdekeltségi alapjára;

f) a tisztségviselők érdekeltségi alapjára;

g) tartalékalap képzésére.

A jóléti és kulturális alap képzése

3. §

(1) A takarékszövetkezet a különféle ráfordítások között elszámolható összegből jóléti és kulturális alapot képez.

(2) A szövetkezet köteles a számviteli előírásoknak megfelelően közvetlenül a jóléti és kulturális alapjába helyezni a következő összegeket:

a) a takarékszövetkezet képzett összlétszámára vetítve évenként és személyenként a Minisztertanács által az állami költségvetés jóváhagyásakor meghatározott összeget;

b) a jóléti állóeszközök állóeszköz-fenntartási költségeit, továbbá az üzemi étkeztetés rezsiköltsége címén felmerült tényleges kiadásokat;

c) a gyermekintézmények bevételekkel csökkentett ténylegesen felmerült fenntartási és üzemeltetési költségét (a továbbiakban: nettó működési költség) legfeljebb az ellátott átlagos gyermekszám alapján képzett, az adott évre érvényes, változó költségeket tartalmazó normarész és a férőhelyi létszám alapján képzett, az adott évre érvényes állandó költségeket tartalmazó normarész együttes összegéig.

(3) A (2) bekezdés a) pontjában foglalt összeget negyedévenként egyenlő részletekben kell elszámolni.

(4) A (2) bekezdés c) pontja szerinti összeget a más vállalatnál (tanácsnál), valamint a közösen létesített intézményeknél elhelyezett gyermekek után is a jóléti és kulturális alapjába helyezheti a takarékszövetkezet, amennyiben hozzájárul az adott gyermekintézmény működéséhez. Az ilyen címen elszámolt, egy elhelyezett gyermekre jutó összeg azonban nem haladhatja meg a (2) bekezdés c) pontja szerinti összeget, illetőleg nem lehet több, mint a gyermekintézményt kezelő (üzemeltető) részére átutalt összeg.

(5) A (2) bekezdésben meghatározott összegen felül közvetlenül a jóléti és kulturális alapba kell helyezni a jóléti és kulturális alapból fenntartott intézmények (pl. üdülők) bevételeit (beleértve a más vállalattól, szövetkezettől kapott jóléti és kulturális célú átutalásokat és a dolgozók befizetéseit is), valamint a külön jogszabályban meghatározott központi alapból a takarékszövetkezetnek juttatott jóléti célú összegeket.

(6) A jóléti és kulturális alap kiegészíthető a jutalmazási alapból.

(7) Ha a jóléti és kulturális alap kiadásai meghaladják a (2) és (4)-(6) bekezdések szerint képezhető, valamint a korábbi években fel nem használt összeget, a szövetkezet köteles a hiány mértékéig a jutalmazási alapjából azt kiegészíteni, még abban az esetben is, ha emiatt jutalmazási alaphiánya keletkezik, illetve az alaphiány nő.

(8) A jóléti és kulturális alap fel nem használt része a következő években felhasználható.

A jóléti és kulturális alap felhasználása

4. §

(1) A szövetkezet a jóléti és kulturális alapját a dolgozók szociális és kulturális szükségleteinek kielégítésére a következő jogcímeken használhatja fel:

a) a jóléti intézmények (üdülők) - beleértve a gyermekintézményeket is - fenntartási és üzemeltetési (továbbiakban: működtetés), valamint állóeszköz-fenntartási költségeinek fedezésére;

b) kedvezményes üzemi étkeztetésre;

c) segélyekre;

d) szociális, kulturális és sportcélokra;

e) a dolgozók üdültetésére, valamint

f) egyéb, külön jogszabályban meghatározott és az alapot terhelő szociális, kulturális kifizetésekre.

(2) A takarékszövetkezet jóléti és kulturális alapjából más szervezetnél működő intézmény működtetéséhez az (1) bekezdés a)-b) és d)-e) pontjában meghatározott célokra hozzájárulást adhat.

(3) A takarékszövetkezet munkaügyi szabályzatában kell meghatározni a felhasználható jóléti és kulturális alap kereteit, illetve összegét, és ezen belül az (1) bekezdés a)-b) és f) pontokban felsoroltak esetében felhasználási jogcímek szerinti részletezését és egymás közötti arányát is.

(4) A takarékszövetkezet - a szakszervezeti szerv véleményének meghallgatásával - dönt a kedvezményes üzemi étkeztetésre és a gyermekintézmények üzemeltetésére felhasználható rész, valamint a jóléti intézmények (üdülők) állóeszköz-fenntartása tekintetében. Az alap további felhasználásáról - segély, szociális, kulturális és sportcélok, valamint üdültetés - a szakszervezeti szerv határoz a takarékszövetkezet igazgatósága véleményének kikérése után.

(5) A takarékszövetkezet jóléti (szociális, kulturális és sport) intézményeket (állóeszközöket) - ideértve a meglevők fejlesztését, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzését is - csak a rendelkezésre álló tartalékalapjából létesíthet (vásárolhat).

Az érdekeltségi alapok képzése és felhasználása

5. §

(1) A takarékszövetkezet érdekeltségi alapjai: a jutalmazási alap, a tagok érdekeltségi alapja, a tisztségviselők érdekeltségi alapja és a tartalékalap.

(2) Az érdekeltségi alapok forrása az adózott nyereség, illetőleg az e jogszabályban vagy más jogszabályokban meghatározott jogcímek szerint az alapba helyezhető összegek.

(3) Az érdekeltségi alapok képzésével és felhasználásával kapcsolatos elszámolási és nyilvántartási előírásokat a Pénzintézeti számlakeret (takarékszövetkezetek részére) tartalmazza.

A jutalmazási alap

6. §

(1) Az adózott nyereségből képzett jutalmazási alap a bérköltség legfeljebb hat százaléka lehet. A (3) bekezdés d) pontjában foglaltakra kifizetett összeggel a jutalmazási alap az adózott nyereség terhére túlléphető.

(2) A jutalmazási alap javára kell elszámolni a takarékszövetkezet jutalom jellegű bevételeit (pl. a munkaversenyben elért eredményekért kapott jutalom).

(3) A takarékszövetkezet a jutalmazási alapot sorrendben

a) a progresszív, nyereségadó teljesítésére;

b) a jóléti és kulturális alaphiány kiegyenlítésére;

c) a munkaügyi szabályzatban meghatározott év végi jutalmak, prémiumok és egyéb jutalmak kifizetésére;

d) újítási, (találmányi, közreműködői) díjakra és a műszaki fejlesztést szolgáló - nyilvánosan meg nem hirdetett - pályázatok díjazására;

e) tanulmányi ösztöndíjakra;

f) vissza nem térülő lakásépítési támogatásra, valamint

g) a jogszabályok által meghatározott egyéb célokra

használhatja fel.

(4) A jutalmazási alap felhasználását a takarékszövetkezet illetékes testületi szerve - a szakszervezeti szervvel egyetértésben - szabályozza.

(5) A fel nem használt alap a következő évre átvihető.

A tagok érdekeltségi alapja

7. §

(1) A tagok érdekeltségi alapjába helyezhető a tagokat a részjegyek után megillető részesedés összege, továbbá a küldöttgyűlés által meghatározott mértékben és célokra fordítható egyéb összeg. A tagok érdekeltségi alapjának felhasználására a Fogyasztási Szövetkezetek Országos Tanácsa irányelvet ad ki.

(2) Az alap maradványa a következő évre átvihető.

A tisztségviselők érdekeltségi alapja

8. §

(1) A tisztségviselők érdekeltségi alapjába helyezhető a 2. § a)-e) pontokban említett jogcímek szerint képzett összegek után megmaradó adózott nyereség legfeljebb ötven százaléka.

(2) Az alap a tisztségviselők külön díjazására használható fel. Az egy személynek fizethető díjazás mértéke azonban nem haladhatja meg az elnök (ügyvezető igazgató) egy havi alapbérét. A tisztségviselőket, ha több szövetkezeti szervnél töltenek be tisztséget, csak egy - az általuk megjelölt - szövetkezeti szervnél lehet külön díjazásban részesíteni.

(3) Az alap maradványa a következő évre átvihető.

A tartalékalap

9. §

(1) A takarékszövetkezet a 2. § a)-f) pontjaiban említett jogcímek szerint képzett összegek után az adózott nyereség megmaradó részéből tartalékalapot köteles képezni.

(2) Az (1) bekezdésben foglaltakon túl az alapba kell helyezni:

a) más szerv fejlesztési alapjából juttatott (ideiglenesen, vagy véglegesen átengedett) összegeket;

b) a kötvénykibocsátásból származó összeget;

c) a Kölcsönös Támogatási Alapból folyósított összegeket;

d) a szövetkezet állóeszköz-állománya, valamint a jóléti állóeszközök után elszámolt értékcsökkenési leírásnak a különféle ráfordítások között elszámolt összegét;

e) a tagok érdekeltségi alapjából, a 3 éven belül fel nem vett, részjegy utáni részesedés összegét

(3) Az alapot a következő sorrendben és célokra lehet felhasználni:

a) az állammal szembeni kötelezettségek teljesítésére;

b) a mérleg szerinti veszteség fedezésére:

c) a gazdálkodó szervezetekkel és az egyéb szervekkel szemben fennálló - a tartalékalapból fizetendő - fejlesztési tartozások, kötelezettségek rendezésére;

d) saját elhatározása fejlesztési célú kifizetésekre;

e) más takarékszövetkezetnek ideiglenesen vagy véglegesen átengedhető állóeszköz-fejlesztésre;

f) kötvényvásárlásra;

g) kölcsönnyújtásra:

h) külön jogszabályban meghatározott célra.

(4) A tartalékalapnak a (3) bekezdés e), f) pontja alapján történő ideiglenes átadása esetén a tartalékalapot átadó és átvevő állapodik meg az átadás időtartamáról és kamatfeltételeiről. Az átvevő, illetve a kötvény kibocsátója a fizetett kamatot költségként, az átadó, illetve a kötvény tulajdonosa a kapott kamatot árbevételként számolja el.

(5) A tartalékalapból a takarékszövetkezet a lakásépítés munkáltatói támogatásáról szóló külön jogszabály szerint lakásépítési alapot képezhet. A lakásépítési alap felhasználásának részletes szabályait a szövetkezet illetékes testületi szerve - a szakszervezeti szervvel együttesen - határozza meg.

(6) A tartalékalapnak a (3) bekezdés c)-f) pontjaiban említett célokra szolgáló részét a számviteli előírásoknak megfelelően elkülönített bankszámlán kell kezelni.

(7) A takarékszövetkezet hozzájárulást adhat saját tartalékalapjából jóléti intézménynek más gazdálkodó szervezetnél vagy a tanácsnál történő létesítéséhez, fejlesztéséhez, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzéséhez.

(8) A takarékszövetkezet állóeszköz-fejlesztési célokra állami pénzintézettől hitelt nem vehet fel.

II.

A bérrendszer és a bérszabályozás rendje

10. §

(1) A takarékszövetkezet a vele munkaviszonyban álló dolgozó részére a bérköltség terhére a következő címeken teljesíthet kifizetést:

a) alapbér;

b) bérpótlék;

c) jutalék;

d) bérjellegű jutalom.

(2) Az alapbért és a bérpótlékot külön jogszabály szerint kell megállapítani.

(3) A jutalékelszámolás alapjáról, valamint a jutalék címén kifizethető összegek mértékéről, felosztásának arányáról - a szakszervezeti szervvel egyetértésben - az illetékes testületi szerv dönt.

11. §

(1) A takarékszövetkezetnél jövedelmezőségtől (bérhatékonyságtól) függő bérszabályozást kell alkalmazni.

(2) A bérszínvonal növekedés bértömege a bérszínvonal növekmény és a tárgyévi képzett összlétszám szorzata. A takarékszövetkezet által megvalósított bérszínvonal növekedés bértömegét a 12. § szerint progresszív nyereségadó terheli.

(3) A bérszínvonal a bértömeg és a képzett összlétszám hányadosa.

(4) A bértömeg, a létszám és a bérszínvonal meghatározásánál e rendelet mellékletének előírásait kell alkalmazni.

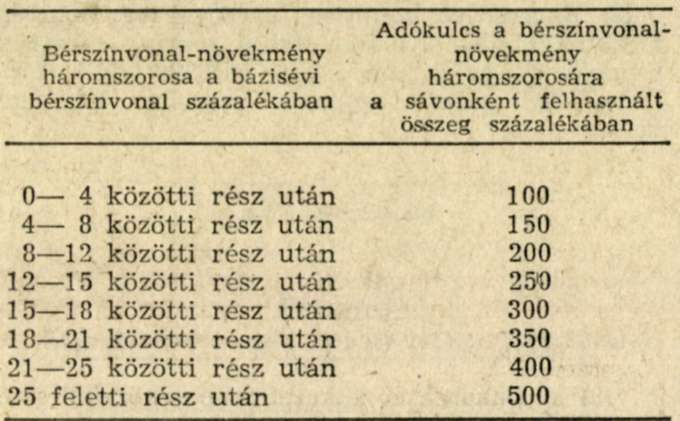

12. §

(1) A progresszív nyereségadó meghatározásánál a ténylegesen megvalósított bérszínvonal-növekedés háromszorosát kell adóalapnak tekinteni.

(2) A progresszív nyereségadó összegének számítási módja a következő:

(3) Mentesül az adó alól:

a) a tárgyévi jövedelmezőségi (bérhatékonysági) mutató - az elszámolás (érdekeltség) alapjául szolgáló nyereség és a bér hányadosa - minden egy forintja után 0,05 százalék, e jogcímen összesen legfeljebb 6 százalék bérszínvonal-növekedés;

b) a létszámcsökkenésből származó bérmegtakarítás 30 százalékának megfelelő bérszínvonalnövekedés. A létszámcsökkenésből származó bérmegtakarítást az előző évi és a tárgyévi képzett összlétszám különbözete és a bázis-bérszínvonal szorzataként kell meghatározni.

(4) A bérszínvonal-növekedés a (3) bekezdés szerint, de legfeljebb a ténylegesen megvalósított bérszínvonal-növekedésre jutó adó mértékéig mentesül az adó alól. Az adó alól mentesülő bérszínvonal-növekedést a számítások során háromszorosan kell figyelembe venni. Az adóelengedés mértékét a (2) bekezdés szerinti adótábla első sávjából kiindulva kell kiszámítani.

13. §

A bérszínvonalnövekedés és a képzett összlétszám változásának viszonyítási alapja (bázisa) a tárgyévet megelőző év tényleges bérszínvonala, illetve képzett összlétszáma. Ha a bérszínvonal tényleges növekedése nem éri el azt a mértéket, amely az adó alól mentesíthető volna, a következő év bázis-bérszínvonalának meghatározásakor az előző évi tényleges bérszínvonal a különbözet összegével növelhető.

III.

A magasabb vezető állású dolgozók anyagi érdekeltségi rendszere

14. §

(1) A takarékszövetkezet magasabb vezető állású dolgozója részére alapbér, teljesítménytől függő éves prémium, valamint az éves tevékenységének átfogó értékelése alapján jutalom fizethető.

(2) A magasabb vezető állású dolgozó éves prémiumának és átfogó értékelésen alapuló jutalmának forrása a jutalmazási alapképzéssel és a progresszív nyereségadóval csökkentett adózott nyereség.

(3) Ha a (2) bekezdésben meghatározott pénzügyi forrás a kitűzött feladatok alapján elért prémiumok és a jutalmak összegét nem, vagy csak részben fedezi, kifizetés csak a rendelkezésre álló összeg erejéig teljesíthető.

(4) A magasabb vezető állású dolgozó részére az (1) bekezdésben foglaltakon túlmenően - a jutalmazási alap terhére - jutalom adható a takarékszövetkezetnek a szocialista munkaversenyben elért eredményei alapján országos elismerésben való részesítésé, továbbá a dolgozó részére történő kitüntetés adományozása esetén.

(5) A magasabb vezető állású dolgozó az (1) és (4) bekezdésben meghatározott prémiumon és jutalmon kívül csak a következő díjazásban részesülhet:

a) a jutalmazási alapból:

- újításokkal vagy találmányokkal összefüggő díjazásban;

- a munkaügyi szabályzatban meghatározott év végi jutalomban a 6. § (3) bekezdés c) pontja szerint;

b) egyéb jogszabályban meghatározott díjazásban.

15. §

(1) A prémiumfeladat alapjául:

a) a betétállománynak a bázishoz mért növekedésére;

b) a kölcsöngazdálkodásra;

c) az egyéb szolgáltató tevékenységből származó bevétel növelésére;

d) a gazdálkodás hatékonyságának javítására vonatkozó mutatókat kell előírni.

(2) A konkrét prémiumfeladatokat és a teljesítés esetén járó prémium nagyságát - amely nem lehet több az éves alapbér 25 százalékánál - személyre szólóan a területi szövetség véleménye alapján a munkáltatói jogkört gyakorló testületi szerv állapítja meg.

(3) Az éves prémium összegének számításánál a dolgozónak kifizetett éves alapbért kell figyelembe venni.

(4) A prémiumfeladatot és az ahhoz tartozó szorzókulcsot a magasabb vezető állású dolgozóval írásban előre kell közölni.

(5) A munkáltatói jogkört gyakorló testületi szerv a prémium terhére az időarányos teljesítésnek megfelelően - év közben egy alkalommal - előleg fizetését engedélyezheti.

(6) A prémium-feltételek teljesítésének éves értékeléséről az évzáró mérleget jóváhagyó küldöttgyűlésig gondoskodni kell.

(7) Ha a munkáltatói jogkört gyakorló testületi szerv a szövetkezet gazdálkodásában vagy irányításában mulasztást állapít meg, a prémiumot csökkentheti vagy teljesen megvonhatja.

(8) A csökkentést vagy megvonást írásban indokolni kell.

16. §

(1) A magasabb vezető állású dolgozó tevékenységének átfogó értékelésén alapuló jutalom mértékét, a jutalmazás szempontjait, a területi szövetség véleménye alapján a munkáltatói jogkört gyakorló testületi szerv állapítja meg.

(2) Az átfogó értékelésen alapuló jutalmazásra fordított összeg megyéi szinten nem haladhatja meg a megyében működő takarékszövetkezetek magasabb vezető állású dolgozói évi átlagos alapbére húsz százalékát.

(3) Az (1)-(2) bekezdés szerint meghatározott jutalom megállapításához ki kell kérni az ágazati szakszervezet megyei szervének véleményét.

(4) A 15. § (7)-(8) bekezdésében foglalt rendelkezéseket a jutalmazás során is megfelelően alkalmazni kell.

(5) A magasabb vezető állású dolgozó prémiumát és jutalmát a munkajogi, a társadalombiztosítási, valamint a térítési díjak alapjául szolgáló átlagkereset számításánál figyelembe kell venni.

Vegyes átmeneti rendelkezések

17. §

(1) Új takarékszövetkezet alapítása, illetőleg takarékszövetkezetek egyesülése, szétválása vagy kiválása esetén a bérszínvonal és a képzett összlétszám bázisát - a területi szövetség véleményének kikérése mellett - a pénzügyminiszter határozza meg, illetve módosítja.

(2) Az 1983. évi bérszínvonal bázisa az e rendelet előírásainak megfelelően számított 1982. évi bérszínvonal.

(3) Az 1983. év előtt fel nem használt bérszínvonal-tartalék egyharmada tartható nyilván. A bértartalék további intézkedésig nem használható fel.

Eljárási szabályok

18. §

A lineáris nyereségadó és a progresszív nyereségadó bevallása és befizetése önadóztatás formájában történik.

Hatálybalépés

19. §

(1) Ez a rendelet 1983. január 1. napján lép hatályba. A nyereségadózásra, az adózott nyereség felhasználására és az érdekeltségi alapok képzésére vonatkozó rendelkezéseit azonban először az 1983. évi eredmény elszámolásánál kell alkalmazni.

(2) E rendelet hatályba lépésével egyidejűleg a 29/1979. (XI. 1.) PM-MüM számú együttes rendelet és az ezt módosító 56/1980. (XII, 27.) PM-MüM számú együttes rendelet hatályát veszti.

Dr. Hetényi István s. k.,

pénzügyminiszter

Melléklet a 83/1982. (XII. 4.) PM számú rendelethez

A bértömeg és a létszám számbavétele, a bérszínvonal számítása

A bérköltség terhére történő kifizetések (bértömeg) számbavételénél és a teljes munkaidőben foglalkoztatott dolgozók létszámának meghatározásánál - eltérő rendelkezés hiányában - a Központi Statisztikai Hivatal által kiadott "Egységes munkaügyi statisztikai utasítások" rendelkezéseit kell alkalmazni.

1. A bérköltség terhére történő kifizetéseket az alábbi a)-b) pont szerint elkülönítetten kell számbavenni:

a) A teljes munkaidőben foglalkoztatottak részére a bérköltség terhére kifizetett összegeket (alapbér, bérpótlék, jutalék, bérjellegű jutalom, egyéb bérek) ideértve a bérköltség terhére elszámolt újítási díj, az újítások kivitelezése érdekében történt bérjellegű kifizetések, stb. címén folyósított béreket, valamint a teljes munkaidőben foglalkoztatottak részére fizetett túlmunkáért járó díjazást és a dolgozót megillető, a munkaidejét meghaladóan - a munkáltatóval való külön megállapodás alapján - munkakörébe nem tartozó munka elvégzéséért járó díjazást.

b) A bérköltség terhére folyósított összes egyéb kifizetéseket, ideértve:

- a részmunkaidőben, másodállás és mellékfoglalkozás formájában foglalkoztatottak;

- a nyugdíjuk szüneteltetése, vagy korlátozása nélkül foglalkoztatott nyugdíjasok;

- GYES-en levők, külön rendeletben meghatározottak szerint foglalkoztatottak;

- az állományba nem tartozók, valamint

- a foglalkoztatott diákok (ideértve a szorgalmi időben és szünidőben történő foglalkoztatást egyaránt)

részére teljesített kifizetéseket.

2. A bérszínvonal számításának alapjául szolgáló létszámként számításba kell venni:

a) a teljes munkaidőben foglalkoztatottali éves átlagos állományi létszámát és

b) az összes egyéb bérkifizetések összegéből (1/b pont szerint) számított létszámot. A számított létszámot az összes egyéb bérkifizetéseknek a teljes munkaidőben foglalkoztatottak átlagbérével való osztásával kell meghatározni.

A teljes munkaidőben foglalkoztatottak átlagbére a teljes munkaidőben foglalkoztatottak bérének (1/a pont) és létszámának (2/a pont) hányadosa.

A bérszínvonal számításánál alkalmazandó úgynevezett "képzett összlétszám" az a) és b) pontokban meghatározott létszám összege.

3. Azon dolgozók bérét, akik a statisztikai állományi létszámban a bevezetőben hivatkozott utasítás alapján nem szerepeltethetők, az 1/b pont szerinti egyéb kifizetések között kell számbavenni.

4. A számításoknál a bérköltséget ezer forint pontossággal kell számbavenni, a bérszínvonalat forint pontossággal, a bérszínvonal számításának alapjául szolgáló teljes és a képzett létszámot egy tizedes pontossággal, a bérszínvonal százalékában kifejezett változását, valamint a jövedelmezőségi (bérhatékonysági) mutatót két tizedes pontossággal kell meghatározni. A számítások során a kerekítés általános szabályai szerint kell eljárni.