36/1983. (XI. 12.) PM rendelet

a külkereskedelmi vállalatok jövedelemszabályozásáról

A vállalati jövedelemszabályozás rendszeréről szóló 39/1983. (XI. 12.) MT számú rendelettel módosított 61/1982. (XI. 30.) MT számú rendelet 1. §-ának (3) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, a külkereskedelmi miniszterrel, valamint a Szakszervezetek Országos Tanácsával, továbbá a szövetkezetek országos érdekképviseleti szerveivel egyetértésben és az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével - a következőket rendelem.

A rendelet hatálya

1. §

(1) A rendelet hatálya a KSH ágazati rendszere szerint a külkereskedelmi ágazatba sorolt vállalatokra (továbbiakban: külkereskedelmi vállalatok) terjed ki.

(2) A rendelet hatálya alá tartozó külkereskedelmi vállalatok nyereségadózása, vállalati érdekeltségi alapjainak képzése és felhasználása tekintetében a 35/1983. (XI. 12.) PM számú rendelet (a továbbiakban: R.) előírásait az e rendeletben foglalt eltérésekkel kell alkalmazni.

A külkereskedelmi vállalatok nyereségadójának mértéke

2. §

(1) A külkereskedelmi vállalatok általános nyereségadóként a nyereségadó alap 50 százalékát fizetik.

(2) Az a külkereskedelmi vállalat, amely tagja az e célra engedélyezett, a vállalatok fejlesztési alapjait összevonó, a fejlesztési alapokat vállalkozói jelleggel exportfejlesztési célokra fordító társáságnak, a befizetendő általános nyereségadó összegét, a nyereségadó-kedvezménnyel csökkentheti. A nyereségadó-kedvezmény összege a vállalati általános nyereségadó alapját képező nyereség legfeljebb 5 százaléka, de ez nem haladhatja meg a fejlesztési társaságba befektetett (pl. betét, részvény) fejlesztési alapokat. A nyereségadó-kedvezményt a fejlesztési alapba kell helyezni és a vállalat köteles azt a fejlesztési társaságba vagyoni hozzájárulásként befektetni.

(3) Az áruforgalmi és az exportfővállalkozó (5211. és 5213. szakágazatba tartozó) vállalatok kötelesek az 1984. évi eredményelszámolást követően rendelkezésre álló fejlesztési alapjukból a (2) bekezdés szerinti fejlesztési alap befektetésen felül az e célra engedélyezett, a vállalatok fejlesztési alapjait összevonó, a fejlesztési alapokat vállalkozói jelleggel exportfejlesztési célokra fordító társaságba - a társasági szerződés szerinti betétjegyzésnek megfelelően - vagyoni hozzájárulást teljesíteni.

A részesedési alap képzése és felhasználása

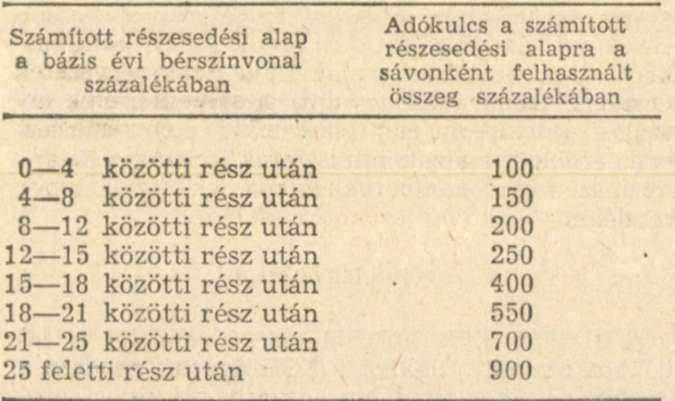

3. §

A progresszív nyereségadó egy főre jutó összegének számítási módja a következő:

A kereskedelmi adó fizetése

4. §

(1) A külkereskedelmi vállalatok - az ügynöki (közvetítői) tevékenységet végző vállalatok kivételével - teljes tevékenységük után kereskedelmi adót kötelesek fizetni.

(2) Az ügynöki (közvetítői) tevékenységet végző vállalatokat (6/1983. (KkÉ. 15.) KkM-PM utasítás szerint) csak a külföldi megbízók részére végzett ügynöki (közvetítői) tevékenység után terheli kereskedelmi adó-befizetési kötelezettség.

(3) A külkereskedelmi vállalatok kereskedelmi adójának számítási alapja az (1) és (2) bekezdésben foglaltakra figyelemmel számított bruttó külkereskedelmi árrés. A bruttó külkereskedelmi árrést a mérlegbeszámoló (évközi beszámolók) kitöltési utasításban foglaltak szerint kell megállapítani. A pénzügyminiszter a kereskedelmi adó számítási alapját egyes esetekben ettől eltérően is meghatározhatja.

5. §

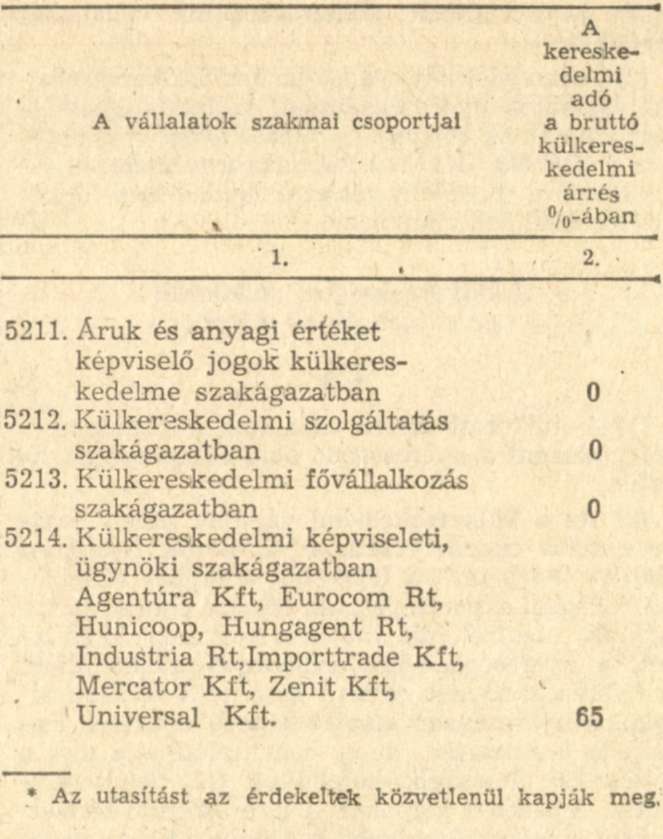

(1) A külkereskedelmi vállalatok kereskedelmi adójának mértékét e rendelet melléklete tartalmazza.

(2) A rendelet hatálybalépése után a külkereskedelmi ágazatba újonnan besorolásra kerülő vállalatok a törzskönyvi bejegyzésükről szóló értesítés kézhezvételétől számított 15 napon belül kötelesek a Pénzügyminisztériumtól a kereskedelmi adó mértékének megállapítását kérni.

6. §

(1) A kereskedelmi adó bevallása és befizetése önadóztatás formájában történik.

(2) A kereskedelmi adót a számviteli előírásoknak megfelelően termelési adó címén kell a "különféle ráfordítások" között elszámolni.

(3) A kereskedelmi adóval kapcsolatos eljárásnál, kezelésnél, ellenőrzésnél és szabálytalanságoknál a pénzügyi-gazdasági ellenőrzés rendjéről, továbbá a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás szabályairól szóló jogszabály rendelkezéseit kell alkalmazni.

Átmeneti intézkedések

7. §

(1) A korábban hatályos előírások alapján 1984. január 1-e előtt visszapótlási kötelezettséggel igénybe vett kötelező taralékalap még vissza nem pótolt összegét az igénybevételkor érvényes szabályok szerint számított részletekben a felosztható alapból kell törleszteni.

(2) Az 1983. évi eredményelszámolást követően rendelkezésre álló (vállalati mérlegben kimutatott) kötelező tartalékalap állomány R. 21. § (4) bekezdésének c) pontja szerinti összegéből vállalkozói célú nyereségtartalékot kell képezni.

(3) A vállalkozói célú nyereségtartalék az alábbiakra vehető igénybe:

a) a gazdasági társaságban (társulásban) részt vevő belföldi partnervállalatok hitelfelvételéhez szükséges saját erő kiegészítésére;

b) export fejlesztési társaságban való tagság esetén a vagyoni hányad, illetve a pótbefizetés teljesítésére;

c) külföldi gazdasági vállalkozások, illetve Magyarországon külföldi tőkerészesedéssel létrejövő vállalkozások álló- és forgóeszközeinek biztosításához, illetve magyar termelő vállalat alapítóként történő bevonása esetén a termelőre jutó tőkehányad megelőlegezésére;

d) export fővállalkozási tevékenység elindításához szükséges eszközök biztosítására, részben vagy egészben;

e) a külkereskedelmi munka során előforduló közös érdekeltségű, vagy társasági együttműködésből származó veszteségek részbeni fedezetére;

f) külföldi piaci szervezet fejlesztésére;

g) kereskedelemfejlesztési tevékenység finanszírozására;

h) a külkereskedelem infrastruktúrájának fejlesztésére (pl. raktározás).

(4) A vállalkozói célú nyereségtartalék - (3) bekezdés szerinti célokra történő - felhasználásánál az R. 4. § (2) és (3) bekezdésében foglaltak szerint kell eljárni.

Záró rendelkezések

8. §

(1) Ez a rendelet 1984. január 1. napján lép hatályba; rendelkezéseit első ízben az 1983. évi eredményelszámolást követően kell alkalmazni.

(2) E rendelet hatályba lépésével egyidejűleg a 79/1982. (XI. 30.) PM számú rendelet hatályát veszti. A 79/1982. (XI. 30.) PM számú rendelet rendelkezéseit azonban az 1983. évi eredmény, valamint kereskedelmi adó elszámolásánál még alkalmazni kell.

Dr. Hetényi István s. k.,

pénzügyminiszter

Melléklet a 36/1983. (XI. 12.) PM számú rendelethez

A rendelet 5. §-ában foglaltak alapján a külkereskedelmi vállalatok által fizetendő kereskedelmi adó mértéke a következő: