42/1986. (X. 31.) PM rendelet

a kisszövetkezetek és a fogyasztási szolgáltató kisvállalatok jövedelemadózásáról, az érdekeltségi alap képzéséről és felhasználásáról szóló 33/1984. (XI. 5.) PM rendelet módosításáról

A kisszövetkezetek és a fogyasztási szolgáltató kisvállalatok jövedelemszabályozásáról szóló 50/1981. (X. 27.) MT rendelet 7. §-ának (2) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag-és Árhivatal elnökével, valamint a Szakszervezetek Országos Tanácsával, továbbá az Ipari Szövetkezetek Országos Tanácsával és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben, az érdekelt miniszterek (országos hatáskörű szervek vezetői) véleményének meghallgatásával - a következőket rendelem:

1. §

A kisszövetkezetek és a fogyasztási szolgáltató kisvállalatok jövedelemadózásáról, az érdekeltségi alap képzéséről és felhasználásáról szóló - a 32/1985. (X. 31.) PM, a 7/1986. (III. 20.) PM, a 12/1986. (V. 16.) PM és a 26/ 1986. (VIII. 26.) PM rendelettel módosított - 33/1984. (XI. 5.) PM rendelet (a továbbiakban: R.) 2. §-ának (2) bekezdése a következő j) ponttal egészül ki:

[(2) A bruttó jövedelem számításánál az összes bevételt a következőkkel kell csökkenteni:]

"j) a kollektíva által felajánlott, munkaidőn kívül, társadalmi munka keretében végzett munkáért (pl. kommunista műszak) kapott munkabér, továbbá a társadalmi munkában összegyűjtött és a hulladékot begyűjtő felvásárló vállalatoknak átadott másodlagos nyersanyag ellenértékével."

2. §

A 7. § e) pontja helyébe a következő rendelkezés lép:

(A vállalat 3. § szerinti jövedelemadóval csökkentett és adókedvezménnyel növelt nyereségen kívül a rendelkezési alapjába köteles helyezni)

"e) A megváltozott munkaképességűnek minősített dolgozók foglalkoztatásával összefüggésben - a módosított 8/1983. (VI. 29.) EüM - PM együttes rendelet alapján - járó támogatás összegét;"

3. §

A R. 8. §-a (1) bekezdésének bevezető mondata, valamint a b) és d) pont helyébe a következő rendelkezések lépnek:

"(1) A vállalat a rendelkezési alapot a következő célokra használhatja fel."

"b) az állammal szembeni kötelezettségek teljesítésére, beleértve az állami alapjuttatás utáni mozgó járadéknak azt a részét is, amelyre a mérleg szerinti nyereség nem nyújt fedezetet, valamint a megváltozott munkaképességűnek minősített dolgozók foglalkoztatásával összefüggésben fizetett hozzájárulás összegét."

"d) az eredményérdekeltségi fedezetből fizetett díjazásra és jövedelemérdekeltségű dolgozók díjazására;"

4. §

A R. 1 számú melléklete e rendelet melléklete szerint módosul.

5. §

(1) Ez a rendelet 1987. január 1. napján lép hatályba. Rendelkezéseit első ízben, az 1987. évben, illetve az 1987. évi eredményelszámolás során kell alkalmazni.

(2) A rendelet hatályba lépésével egyidejűleg a 2. § (2) bekezdés g) pontjának második fordulata hatályát veszti.

Dr. Hetényi István s. k.,

pénzügyminiszter

Melléklet a 42/1986. (X. 31.) PM rendelethez

Az R. 1. számú mellékletének 1. és 2. pontja helyébe az alábbi rendelkezések lépnek, a melléklet a következő új 7. ponttal egészül ki, egyidejűleg a 7. pont számozása 8. pontra változik.

[A 3. § (3) bekezdése alapján a befizetendő jövedelemadó összegét mérséklő kedvezmények a következők:]

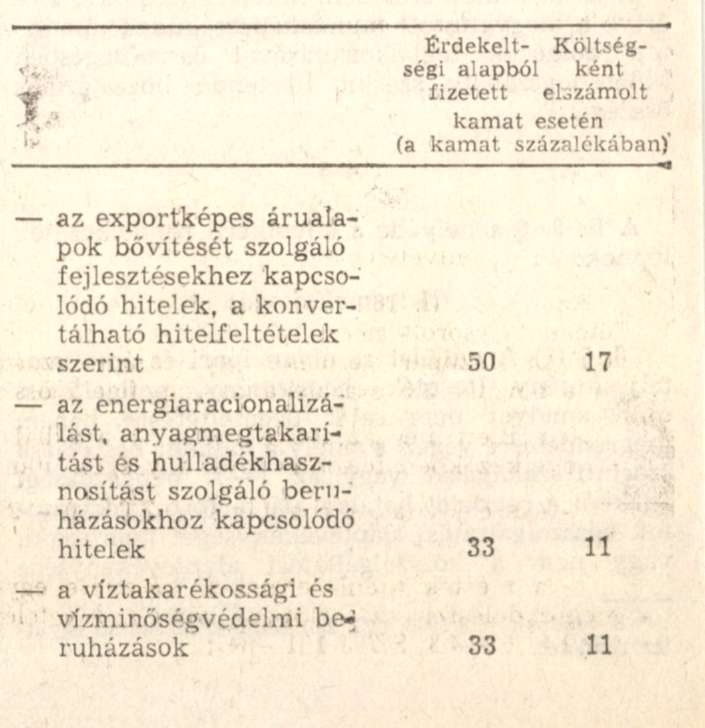

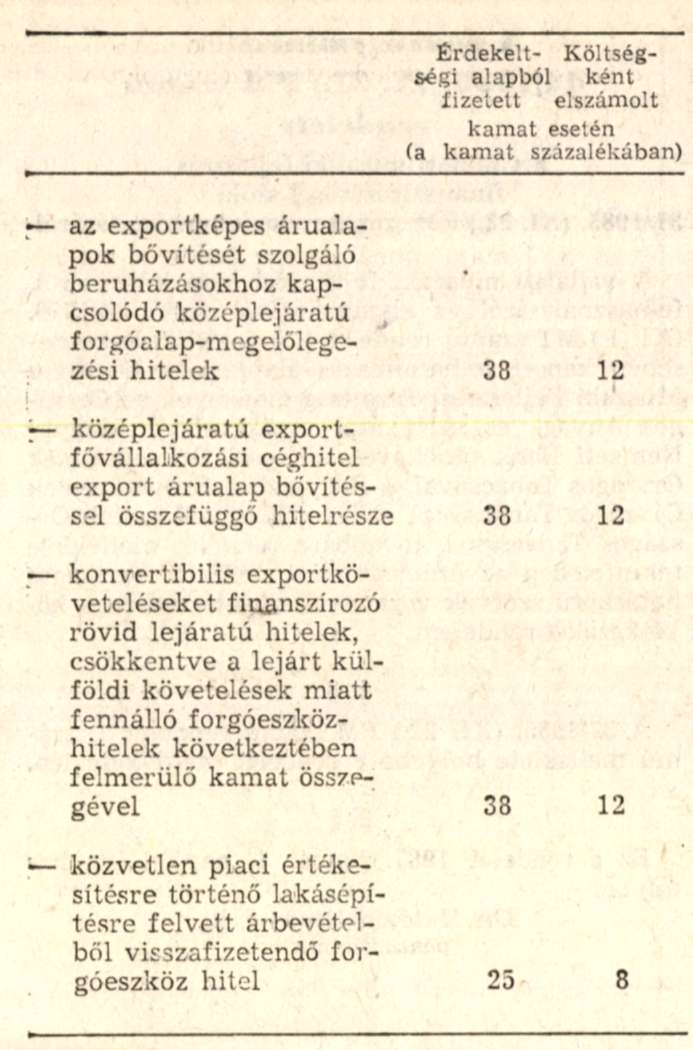

"1. A hitel- és kölcsönkamatok összegének alábbi hányada a következő hitelcéloknál:

Az energiaracionalizálási, anyagmegtakarítási és hulladékhasznosítási támogatási keretből nyújtott állami kölcsönökre is megfelelő kedvezmények érvényesíthetők.

2. A lakosság részére nyújtott egyes ipari, építőipari, személyi fogyasztási szolgáltatások -számlában feltüntetett anyag- és alkatrész értékkel csökkentett - árbevétele 10 százalékának megfelelő összeg. Az adminisztráció egyszerűsítése érdekében az árbevétel előírt csökkentése végrehajtható a felszámított fajlagos anyagköltség vagy az utókalkuláció szerinti tényleges anyagköltség alapulvételével is.

Az 1/1982. (I. 16.) MM rendelet mellékletében felsorolt nép-, iparművészeti és hagyományos háziipari termékek gyártásából származó árbevétel 3,5 százalékának megfelelő összeg.

Nem illeti meg az adókedvezmény a vállalatot a következőkben felsorolt tevékenységek után:

- ékszerjavítás, karbantartás (SZTJ 101-29-01);

- a mérték utáni termékek készítése egyedi megrendelésre, az ortopéd lábbeli kivételével (SZTJ 101-83; SZTJ 101-84);

- lakástakarítás (SZTJ 709-21-02);

- egyéb, a lakosság részére végzett személyi szolgáltatások, a családsegítő szolgálat kivételével (SZTJ 709-19, kivéve az SZTJ 709-19-02-01);

- a szerződéses üzemeltetésből származó díjbevétele után."

"7. Az a vállalat, amely rendelkezési alapja terhére közérdekű célú kötelezettségvállalást (Ptk. 593-597. §-ai) teljesít, az ilyen címen elszámolt összeg 20%-ának megfelelő összegű bruttó jövedelemadó visszatartására jogosult."