5/1987. (II. 9.) PM rendelet

a takarékszövetkezetek jövedelem- és keresetszabályozásáról szóló 7/1985. (II. 16.) PM rendelet módosításáról

A vállalati jövedelemszabályozásról szóló 40/1984. (XI. 5.) MT rendelet 1. § (4) bekezdésében kapott felhatalmazás alapján - a Szakszervezetek Országos Tanácsával, az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével, a Kereskedelmi, Pénzügyi és Vendéglátóipari Dolgozók Szakszervezetének Elnökségével és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben - a következőket rendelem:

1. §

A takarékszövetkezetek jövedelem- és keresetszabályozásáról szóló a 34/1935. (X. 31.) PM rendelettel módosított 7/1985. (II. 16.) PM rendelet (a továbbiakban: R.) 2. §-a helyébe a következő rendelkezés lép:

"2. § A takarékszövetkezet mérleg szerinti nyereségéből nyereségadót fizet. A nyereségadó mértéke a keresetszabályozás formájától függően változik. A keresetszint-szabályozás alkalmazása esetén 28 százalék, a bélhatékonyságtól függő keresetszabályozásban pedig 40 százalék."

2. §

A R. 3. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A takarékszövetkezet az érdekeltségi alap terhére 4%-os béradót fizet."

3. §

A R. 4. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A béradó és a kereseti adó fizetési kötelezettség összegét a tárgyévi eredményelszámolást követően kell elszámolni."

4. §

A R. 6. §-a (2) bekezdésének a) pontja helyébe a következő rendelkezés lép:

[(2) A takarékszövetkezet köteles a számviteli előírásoknak megfelelően közvetlenül a jóléti és kulturális alapjába helyezni a különféle ráfordítások között elszámolt következő összegeket:]

"a) a takarékszövetkezet képzett összlétszámára, valamint a gyermekgondozási segélyben és a gyermekgondozási díjban részesülőkre vetítve évenként és személyenként a Minisztertanács által meghatározott összeget;"

5. §

A R. 7. §-ának (1) bekezdése a következő f) ponttal egészül ki, egyidejűleg a jelenlegi f) pont g) pontra változik:

[(1) A takarékszövetkezet a jóléti és kulturális alapját a dolgozók szociális és kulturális szükségleteinek kielégítésére a következő jogcímeken használhatja fel:]

"f) az utazási irodák által szervezett, szocialista országokba irányuló üdülések költségeihez történő hozzájárulásra",

6. §

A R. 8. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A takarékszövetkezet munkaügyi szabályzatában meg kell határozni a felhasználható jóléti és kulturális alap kereteit, illetve összegét és ezen belül a 7. § (1) bekezdés a), b), és g) pontjaiban felsoroltak esetében felhasználási jogcímek szerinti részletezését, egymás közötti arányát is."

7. §

A R. 12. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A takarékszövetkezet érdekeltségi alapját az éves eredményelszámolás során

- a nyereségtartalék-képzéssel csökkentett és a nyereségtartalék igénybevételével növelt,

- az érdekképviseleti szervek fenntartási hozzájárulásával,

- a részjegy után fizetett osztalék, illetve a célrészjegy utáni részesedés összegével,

- a Tagsági Érdekeltségi Alap képzéssel,

- a külön jogszabály szerint meghatározott fizetési kötelezettségekkel, valamint

- a nyereségadóval

csökkentett mérleg szerinti nyereségéből (a továbbiakban; adózott nyereség) képezi."

8. §

A R. 18. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

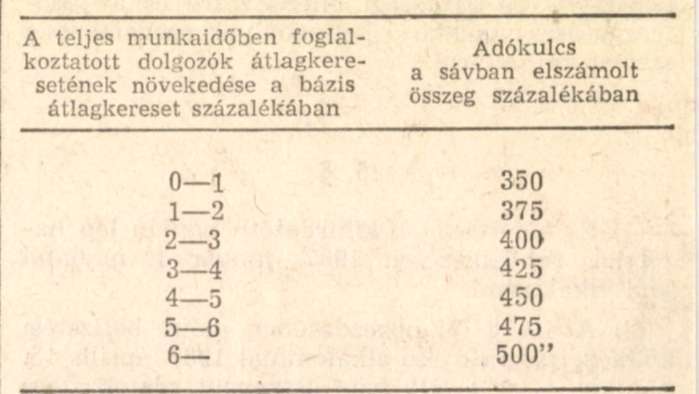

"(5) A kereseti adót az alábbi adómértékek alapján kell meghatározni:

"

9. §

A R. 19. §-ának (3) és (4) bekezdései helyébe a következő rendelkezések lépnek:

"(3) Az átlagkereset bázisát növelni kell a tárgyévi bérhatékonysági mutató - a mérleg szerinti bértömeg százalékában kifejezett mérleg szerinti nyereség - minden százaléka után 0,04 százalékkal.

(4) Az (1) bekezdés szerinti adó egy főre jutó összegét az alábbi adómértékek alapján kell meghatározni:

10. §

A R. 20. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A magasabb vezető állású dolgozó az alapbérét meghaladóan, az (1)-(4) bekezdésben meghatározott eseteken kívül csak a következő díjazásban részesülhet:

a) az érdekeltségi alapból:

- a munkaügyi szabályzatban meghatározott jutalomban, év végi részesedésben, amelyek együttes mértéke nem haladhatja meg az éves kifizetett alapbér 10%-át,

- nyilvánosan meghirdetett pályázat után járó díjazásban;

b) újításokkal vagy találmányokkal kapcsolatos díjazásban;

c) egyéb, jogszabályban meghatározott díjazásban."

11. §

A R. melléklete e rendelet melléklete szerint módosul.

12. §

(1) Ez a rendelet kihirdetése napján lép hatályba, rendelkezéseit 1987. január 1. napjától, illetve első ízben az 1987. évi eredményelszámolás során kell alkalmazni.

(2) E rendelet hatálybalépésével egyidejűleg a R. 13. §-a (2) bekezdésének g) pontja hatályát veszti.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

Melléklet az 5/1987. (II. 9.) PM rendelethez

1. A R. mellékletének 3. pontjában az "- újítási és az újítással kapcsolatos közreműködői díjat" szövegrész helyébe "- a bérköltség terhére a know-how ellenértékeként magánszemélyek részére fizetett szakértői díjat" szöveg lép.

2. A R. mellékletének 4/a pontja második fordulatának szövegéből "a bérköltség terhére elszámolt újítási díj" szövegrész hatályát veszti.