7/1987. (III. 10.) PM rendelet

az 1987. évben kiemelkedő hatékonyságú egyes feldolgozóipari vállalatok részére nyújtható nyereségadó kedvezményről

A 40/1984. (XI. 5.) MT rendelet (továbbiakban: R.) 10. §-ának (2) bekezdése alapján az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével, az Állami Bér-és Munkaügyi Hivatal elnökével, a külkereskedelmi miniszterrel, a Szakszervezetek Országos Tanácsával, továbbá a szövetkezetek országos érdekképviseleti szerveivel egyetértésben, az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével - a következőket rendelem:

1. §

A rendelet hatálya a 40/1984. (XI. 5.) MT rendelet 1. §-ának (1) bekezdésében meghatározott vállalatok közül a 14. Gépipar, az 1517. Finomkerámia- és Csiszolókorongipar szakágazatba, a 16. Vegyipar -, a 1611. Kőolaj feldolgozóipari szakágazat kivételével -, valamint a 17. Könnyűipar ágazatba tartozó vállalatokra terjed ki.

2. §

(1) A kiemelkedő hatékonyságú, a 14/1986. (X. 31.) ÁBMH számú rendelkezés szerinti egyéni keresettömeg szabályozást alkalmazó vállalat - fejlesztési céljainak megvalósítása érdekében - jövedelmezőségétől függő mértékű nyereségadó kedvezményben (a továbbiakban: adókedvezmény) részesülhet. Az adókedvezmény igénybevételének egyéb feltételeit a vállalat kérelmére az illetékes adóhatóság közli.

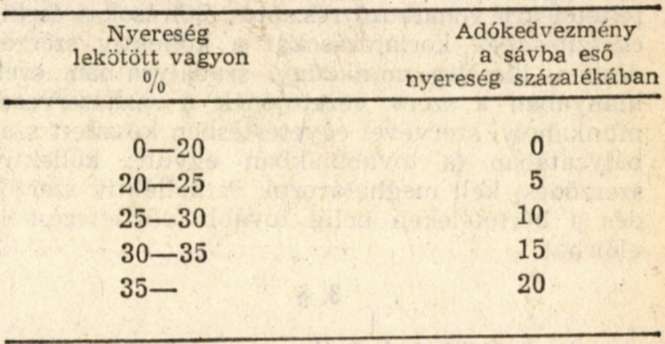

(2) Az adókedvezmény mértékét és kiszámításának módját a melléklet tartalmazza.

(3) E rendelet alkalmazásában kiemelkedő hatékonyságú a vállalat, ha az 1987. évi vállalati vagyonarányos nyereség mutatója a 20%-os mértéket meghaladja.

(4) Az adókedvezmény csökkenti a vállalat által befizetendő nyereségadó összegét.

3. §

A 14/1986. (X. 31.) ÁBMH számú rendelkezés 10. §-a (1) bekezdésének előírásai alkalmazásánál az e rendelet szerinti adókedvezmény összegét figyelmen kívül kell hagyni.

4. §

E rendelet a kihirdetése napján lép hatályba, rendelkezéseit kizárólag az 1987. évi eredményelszámolás során lehet alkalmazni.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

Melléklet a 7/1987. (III. 10.) PM rendelethez

A nyereségadó kedvezmény mértéke és számításának módja

1. A nyereségadó kedvezmény számításánál a vagyonarányos nyereség mutatóját a 17/1984. (XI. 5.) ÁBMH rendelkezés 1. sz. melléklete 1. és 2. pontjában foglaltak szerint kell meghatározni.

2. Az igénybe vehető nyereségadó kedvezmény mértéke