90/1994. (VI. 8.) Korm. rendelet

egyes társasági adókedvezményekről

A társasági adóról szóló 1991. évi LXXXVI. törvény (a továbbiakban: Ta. tv.) 14/A. § (1) és (2) bekezdésében kapott felhatalmazás alapján a Kormány a következőket rendeli el:

1. §

E rendelet hatálya kiterjed a Ta. tv. 2. §-ában felsorolt adóalanyokra.

2. §

A Kormány

a) a Ta. tv. 14/A. §-ában kapott felhatalmazás alapján az ott említett befektetési kedvezményt az adóalany számára az e rendelet 3-6. és 10. §-ában foglaltak szerint állapítja meg;

b)[1] a Ta. tv. 14/A § (2) bekezdésében kapott mérlegelési jogkörében az ott említett adókedvezmény (a továbbiakban: beruházási adókedvezmény) odaítéléséről az adóalany kérelmére e rendelet 7-10. §-ában foglalt mérlegelési szempontok és eljárási rend figyelembevételével dönt, határozatát közzéteszi a Határozatok Tárában. Az adókedvezmény igénybevételének a Kormány által jóváhagyott részletes feltételeiről az adóhatóság határozattal értesíti az adóalanyt.

3. §

A Ta. tv. 14/A. § (1) bekezdésének alkalmazásában a befektetési kedvezmény értelemszerűen a belföldi tag tulajdoni hányadára jutó osztalékra terjed ki, ha az adóalany külföldi részvételű gazdasági társaság és annak külföldi tagja jogosult a Ta. tv. 12. § (5) bekezdése szerinti adókedvezményre azzal, hogy a 4. §-ban említett feltétel a külföldi és a belföldi tag tulajdoni hányada alapján nem osztható meg.

4. §

(1) A Ta. tv. 14/A. § (5) bekezdésének alkalmazásában a befektetési kedvezmény egyszeri alkalommal a befektetés évének számított adójából, annak mértékéig tartható vissza. Összege - a várható gazdasági előnyöktől függően - legfeljebb egyenlő az alapítói vagyon növelésére fordított osztalékra (a továbbiakban: osztalék) jutó - az 1. számú melléklet 3. pontjában megadott számítási módszerrel megállapított - adó összegével, de legfeljebb ezen összegnek és a (2) bekezdésben foglaltak szerint jóváhagyott együtthatónak - ha az 1,00-nél kisebb - a szorzatával.

(2) Az (1) bekezdésben említett együttható értéke a következő tényezők közül feltételként rögzített bármelyiknek az egyenkénti, illetőleg az együttes összege:

a) 0,20, ha az adóalany az 1. számú melléklet 1. pontjában felsoroltak közül vállalt cél(oka)t teljesíti,

b) 0,30, ha a befektetés évét követő évben az adóalany adózás előtti eredménye a befektetés évéhez képest növekszik,

c) 0,01, a befektetés évét követő évben minden százezer forint export árbevétel előző évihez viszonyított növekménye után,

d) hozzáadva, illetőleg levonva 0,02 minden, a befektetés évét követő évben megvalósult - az 1. számú melléklet 3. pontjában megadott számítási módszerrel meghatározott - egy fő létszámváltozás után,

e) 0,01, minden, a befektetés évét követő évben megvalósult 2 millió forint környezetvédelmi beruházás* után,[2]

f) 0,01, a befektetés évét követő évben a környezetbarát termék védjegy használattal rendelkező termék értékesítéséből származó árbevétel minden előző évihez viszonyított ötszázezer forint növekménye után,

g) levonva 0,01, a befektetés évében fennálló köztartozás minden 1 millió forintja után.

(3) Abban az esetben, ha a (2) bekezdésben foglaltak szerint jóváhagyott együttható a)-f) pontokban említett tényezőinek értékei a befektetés évét követő évben ténylegesen nem érik el a jóváhagyott értékeket, a különbözetekkel az együtthatót csökkenteni kell. Az ily módon kiszámított tényleges együtthatónak - ha az 1,00-nél kisebb és nem éri el a jóváhagyott értéket - és az alapítói vagyon növelésére fordított osztalékra jutó adónak a szorzataként ki kell számítani a befektetési kedvezmény tényleges értékét, és az ezen felül igénybe vett kedvezményösszeget késedelmi pótlékkal növelten vissza kell fizetni.

(4) A (3) bekezdésben foglaltaktól függetlenül késedelmi pótlékkal növelten vissza kell fizetni a befektetési kedvezményt, ha az adóalany a Ta. tv. 14/A. § (1) bekezdésében kikötött feltételnek nem tesz eleget.

5. §

A 4. §-ban említett osztalékon a tulajdonosok számára - érvényes tulajdonosi (kollektív) döntéssel (közgyűlési határozattal) - az 1994. január 1-jét követően megállapított, magánszemély tulajdonos esetében a magánszemélyek jövedelemadójáról szóló törvényben előírtak szerint a forrásadóval adózott osztalék összegéből a tulajdonos(ok) által ténylegesen befektetett összeget kell érteni.

6. §

Az osztalék tényleges befektetése akkor történik meg, ha azzal a közgyűlés (taggyűlés) által hozott határozat alapján, az alapítói vagyont a törvényes feltételek szerint megnövelték, és ezt a cégbíróságnak bejelentették, illetőleg a szövetkezet nyilvántartásba vette.

7. §

(1) A beruházási adókedvezmény iránti kérelem benyújtásának feltétele, hogy az adóalany bejegyzett vagy a Cégbíróságnak bejelentett, a beruházási adókedvezményről szóló kormányhatározatban előírt határidőig bejegyzésre kerülő alapítói vagyona legalább 500 millió forint legyen, és vállalja, hogy legalább 200 millió forint értékű olyan beruházást kezd el, amelynek eredményeként a beruházási adókedvezmény időtartama alatt legalább a következők egyikének teljesülését ígéri:

a) az éves árbevételének több mint a fele

aa) környezetbarát termék előállításából, és/vagy

ab) korszerű technológiával létrehozott termék, és/vagy

ac) tudományos kutatás hasznosításával létrehozott termék értékesítéséből származik,

és egyidejűleg az export árbevétele növekszik, vagy

b) új munkahelyet hoz létre.

(2) A beruházási adókedvezmény iránti kérelem benyújtásának és elbírálásának általános eljárási rendjét a 2 számú melléklet, a várható gazdasági előnyök bemutatásának tartalmi követelményeit a 3. számú melléklet tartalmazza.

8. §

(1) A beruházási adókedvezményről szóló engedélyben a Ta. tv. 14/A. § (2) bekezdésében említett legfeljebb öt-öt éves időtartam kezdő éve az a naptári év, amelyre vonatkozóan az adóalany kérelmében a 7. § a)-b) pontjában említettekre vonatkozó ígéret teljesül.

(2) A 7. § b) pontjának alkalmazásában új munkahely létrehozásának minősül, ha a gazdálkodó szervezet valamely funkcióját (tevékenységét) tartósan, legalább egy fő állandó foglalkoztatását igénybe vevő mértékben bővíti és/vagy új funkció (tevékenység) ellátásának anyagi-tárgyi feltételeit úgy teremti meg, hogy azzal egyidejűleg (annak eredményeként) legalább egy fő állandó foglalkoztatása biztosított legyen.

9. §

(1) A beruházási adókedvezmény összege a várható gazdasági előnyöktől függően a 8. §-ban foglaltak szerint megállapított kezdő évvel együtt legfeljebb öt éven át egyenlő a fizetendő társasági adó összegével, de legfeljebb ezen összegnek ós a (2) bekezdésben meghatározott feltételek szerint jóváhagyott együtthatónak - ha az 1,00-nél kisebb - a szorzatával, a további legfeljebb öt éven át ezen összeg 0,6-szeresével, feltéve, hogy a 7. §-ban foglallak az engedélyezett időszak alatt teljesülnek.

(2) Az (1) bekezdésben említett együttható megállapításának elsődleges mérlegelési szempontja, hogy annak értékét a következő tényezők közül feltételként rögzített bármelyiknek az egyenkénti, illetőleg az együttes összege képezi:

a) 0,01, a beruházási adókedvezmény engedélyezett teljes időszakára minden, a 200 millió forintot meghaladó további 20 millió forint beruházási összeg után, feltéve, hogy az engedélyezett időszakban a beruházás eredményeként az adóalany export árbevétele éves átlagban legalább a Kormány által jóváhagyott értékkel növekszik, vagy - a 3. számú mellékletben megadott számítási módszerrel meghatározott - 10 fő létszámnövekedés évenként átlagosan megvalósul,

b) az engedélyezett időszakban elért exportnövekmény felének és a beruházás összegének hányadosa,

c) hozzáadva, illetőleg levonva 0,02, az engedélyezett időszakban minden - a 3. számú mellékletben megadott számítási módszerrel meghatározott - egy fő éves átlagos állományi létszámváltozás után,

d) 0,01, minden 2 millió forint megvalósult környezetvédelmi beruházás után,

e) 0,01, az engedélyezett időszakban elért, a környezetbarát termék védjegy használatával rendelkező termék értékesítéséből származó árbevétel minden előző évihez viszonyított ötszázezer forint növekménye után,

f) levonva 0,01, a kérelem benyújtásakor fennálló köztartozás minden 1 millió forintja után.

(3) Abban az cselben, ha a (2) bekezdésben foglaltak szerint jóváhagyott együttható a)-e) pontokban említett tényezőinek értékei az engedélyezett időszakban nem érik el a jóváhagyott értékeket, a különbözetekkel az együtthatót csökkenteni kell. Az ily módon kiszámított tényleges együtthatónak - ha az 1-nél kisebb, és nem éri el a jóváhagyott értéket - és az engedélyezett időszakban fizetendő társasági adónak a szorzataként ki kell számítani a beruházási adókedvezmény tényleges értékét (az engedélyezett időszak második szakaszában annak 0.6-szeresét), és az ezen felül igénybe vett adókedvezmény-összeget késedelmi pótlékkal növelten vissza kell fizetni.

(4) A (3) bekezdésben foglaltaktól függetlenül késedelmi pótlékkal növelten vissza kell fizetni az igénybe vett beruházási adókedvezmény egészét, ha az adóalany alapítói vagyona az engedélyezett időszakban 500 millió forint alá csökken, vagy a beruházás legalább 200 millió forint értéket nem ér el, vagy, ha a beruházás eredményeként a Ta. tv. 14/A. § (2) bekezdése szerint elvállalt feltételnek az adóalany nem tesz eleget, vagy a (2) bekezdés a) pontjában foglalt export vagy létszám feltétel nem teljesül.

(5) Nem vehető igénybe a beruházási adókedvezmény abban az adóévben, amelyben az export árbevétel az előző évhez képest nem nő. vagy az átlagos állományi létszám változása az engedélyben rögzítetthez képest - létszámnövekedés esetén - 10%-kal kisebb, illetőleg - létszámcsökkenés esetén - 10%-kal nagyobb, illetőleg változatlan átlagos állományi létszám rögzítése esetén 10%-ot meghaladó létszámcsökkenés következik be.

10. §

A 4. § g) pontjában és a 9. § (2) bekezdésének f) pontjában említett köztartozás alatt az adóval, a vámmal, az illetékkel, a társadalombiztosítással, a központi költségvetéssel, az elkülönített állami pénzalapokkal összefüggő, vagy az önkormányzat javára teljesítendő kötelező befizetések hátraléka és azok késedelmi pótléka és bírsága értendő.

11. §

Ez a rendelet a kihirdetése napján lép hatályba. Rendelkezéseit a folyamatban lévő ügyekre (már benyújtott kérelmek elbírálására) is alkalmazni kell.

Dr. Boross Péter s. k.,

miniszterelnök

1. számú melléklet a 90/1994. (VI. 8.) Korm. rendelethez

A befektetési kedvezmény igénybevételének szempontjai

1. Az ágazatpolitikai szempontok a 4. § (2) bekezdés a) pontjának alkalmazásához:

A) Az ipari ágazatba tartozók esetében

- K + F eredmények hasznosítása, minőségbiztosítás alkalmazása,

- energiamegtakarítás elérése,

- hulladékok, melléktermékek hasznosítását, feldolgozását elősegítő gyártástechnológiák alkalmazása,

- a környezetbarát termék védjegy használatával rendelkező termék értékesítéséből származó árbevétel eléri a 30%-ot.

B) A kereskedelem esetéhen

- a települések ellátási igényeit lényegesen meghaladó "zöldmezős" beruházásban megvalósuló regionális jellegű kereskedelmi és szolgáltató központok létesítése,

- városközpontokban elhelyezkedő üzletek, szaküzletek, szolgáltató létesítmények egységes elvek alapján megvalósuló tömbrekonstrukciója,

- a kedvezőtlen gazdasági adottságú, fejlesztendő régiókban megvalósuló disztribúciós központok (átrakodó-körzet, vámszabadterület) infrastruktúrájának kialakítása,

- a hazai termékek belföldi és külföldi piacra juttatását hatékonyan segítő áruelosztó disztribúciós rendszer kiépítése.

C) Szálláshely szolgáltatás és vendéglátás esetében

- hazai természeti és kulturális értékek idegenforgalmi hasznosítása,

- a gyógyvízkincs és egészségügyi szolgáltatások kihasználását elősegítő kapacitások bővítése, illetve létrehozása.

D) A mezőgazdaságba tartozók esetében

- a tájadottságoknak megfelelő fajtahasználat előmozdítása,

- értéknövelő minőségtanúsítási rendszerek alkalmazása (genetikai származásfokozat, vírusmentesített szaporítóanyag, márkavédjegy, származás- és eredettanúsítás stb.),

- hígtrágyás technológiával létesült rendszerek almos tartásúvá történő átalakítása,

- az egyes térségi fejlesztési programokhoz való kapcsolódás,

- energiatakarékos technikák és technológiák alkalmazása,

- a tájadottságoknak megfelelő fajtahasználat előmozdítása,

- a kis- és középvállalkozásokat kiszolgáló, gépi munka szolgáltatást nyújtó társulások fejlesztése.

E) Az élelmiszeriparba tartozók esetében

- az alapanyag termelés, az átvételi minősítési rendszer és minőségellenőrzés európai normáknak megfelelő kialakítása (pl. a sertés EUROP minősítőrendszer, a mikrobiológiai vizsgálaton alapuló tejátvétel, ISO 9000 stb.),

- a mezőgazdasági alapanyagok eredeti tulajdonságait jobban megőrző technológiák továbbfejlesztésének alkalmazása:

= aszeptikus eljárások,

= membrán szeparációs technológiák,

= hűtés, fagyasztás stb.,

- az élelmiszerek szavatossági idejének növelését szolgáló eljárások bevezetése,

- csomagolás-korszerűsítés,

- értéknövelt élelmiszertechnológiai eljárások alkalmazása (készételek, félkész termékek, koncentrátumok, szárítmányok stb.),

- környezetkímélő, minimális hulladékképződéssel járó eljárások bevezetése (dielektromos, nagynyomású, extruziós technológiák, biológiailag lebomló csomagolás stb.),

- bio-, naturális és kizárólag természetes komponenseket tartalmazó élelmiszerek előállítása,

- korszerű tárolási, raktározási disztribúciós rendszerek kialakítása.

F) Az erdőgazdálkodás és fafeldolgozás körbe tartozók esetében

- a hazai vékonyfa hasznosítás mértékét növelő csúcstechnológiák,

- a környezetbarát, közepes térfogati sűrűségű farostlemez, illetve orientált szerkezetű falemezek gyártása,

- rétegelt lemez, farostlemez, faforgácslap gyártás és/vagy felületkezelése oly módon, hogy a termék teljes életpályán feleljen meg a hatályos környezetvédelmi előírásoknak,

- nagy méretpontosságú, kiváló felületi minőséget biztosító fűrészipari és fűrészárut tovább feldolgozó technológiák,

- padló- és faburkoló fatermékek gyártása, korszerűbb, energiatakarékos, a hatályos környezetvédelmi követelményeknek a termék teljes életpályája során megfelelő technológiával.

G) Víztermelés, -kezelés és -elosztás ágazatba tartozók esetében

- települések vezetékes vízellátásának és vízminősége javításának európai normák szerinti kiépítése,

- települések csatornázását és szennyvíz-tisztítását biztosító berendezések európai normák szerinti kiépítése,

- szennyvíziszapok környezetkímélő elhelyezése, üzemelő és újonnan kialakítandó vízbázisok biztonságba helyezése,

- energiamegtakarítási biztosító berendezések alkalmazása,

- víztakarékos öntözési technikák és technológiák alkalmazása,

- vízkárelhárítási beavatkozások,

- vízminőségvédelem javítási célú beavatkozások.

H) Szállítás, posta és távközlési ágazatokba tartozók esetében

- az európai követelményrendszernek megfelelő fejlesztésekkel új szállítási (üzemeltetési és fenntartási) technológia bevezetése

= vasúti, közúti hálózat fejlesztése, korszerűsítése, valamint

= korszerű vontató és vontatott járművek beszerzése, illetve a meglévők korszerűsítése révén,

- a vasútnak az elővárosi hivatásforgalomban meglévő részesedésének növelése,

- környezetkímélő, illetve a kombinált szállítási mód elősegítése, megvalósulása (járművek, terminálok),

- energiamegtakarítást eredményező technikák, technológiák alkalmazása,

- a nemzetközi postai küldeményforgalom minőségi követelményeinek elérése érdekében a nemzetközi gyorspostai

= küldemények vonalkódos nyomkövető rendszerének és

= a küldeményforgalom új szállítási logisztikai rendszerének kialakítása,

- a postai küldemények és pénzforgalom minőségi és mennyiségi elvárásainak megfelelő új postai felvevői, feldolgozói és szállítói munkahelyek létesítése,

- közcélú távbeszélő szolgáltatás létesítésére szolgáló beruházás,

- a közcélú mobil rádiótelefon szolgáltatás létesítésére szolgáló fejlesztés,

- az országos közcélú személyi-hívó szolgáltatást eredményező fejlesztés,

- munkahelyteremtő, megváltozott munkaképességűek foglalkoztatását szolgáló beruházás.

2. Az 1. pontban felsoroltak közül vállalt célok teljesítéséhez az A)-B)-C) pontok esetében az IKM, a D)-E)-F) pontok esetében az FM, a G)-H) pontok esetében a KHVM igazolása szükséges.

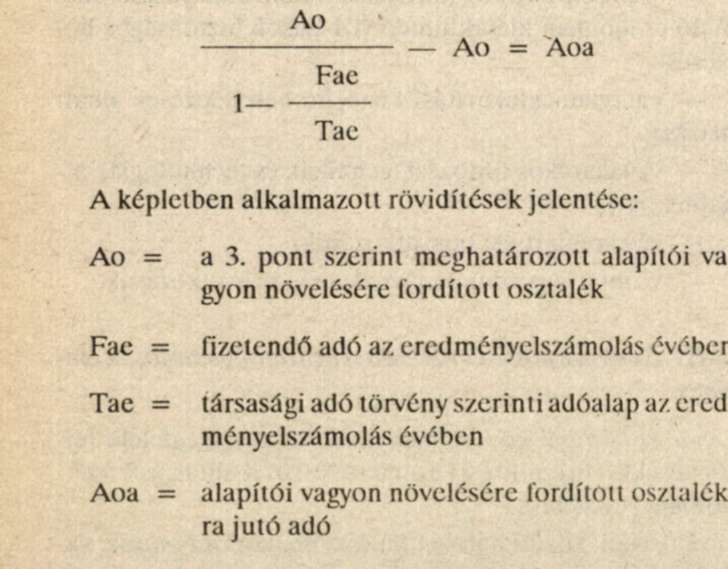

3. Az alapítói vagyon növelésére fordított osztalékra jutó adó összege:

4. A foglalkoztatottak éves átlagos állományi létszáma a KSH Egységes Munkaügyi Statisztika utasítások 1992. évi (figyelembe véve a módosításokat is) kiadvány szerinti létszám.

2. számú melléklet a 90/1994. (VI. 8.) Korm. rendelethez

A beruházási adókedvezmény iránti kérelem benyújtásának és elbírálásának általános eljárási rendje

Az adókedvezményre vonatkozó kérelmet a Pénzügyminisztériumhoz 6 példányban, egyidejűleg az ágazatilag illetékes szakminisztériumhoz 2 példányban kell benyújtani.

A Pénzügyminisztérium és a kérelmet véleményező tárcák a kérelmezőtől az egyeztetési eljárás során kiegészítő információkat kérhetnek.

A Pénzügyminisztérium minden kérelmet, amely számításokkal (üzleti tervvel), dokumentumokkal alátámasztva a törvényben és az e rendeletben előírt feltételeknek megfelel, az érintett tárcák bevonásával, az OMFB szakértői véleményének kikérésével, egyeztetési eljárás alá von.

A kedvezményre javasolható, a szaktárcákkal és az OMFB-vel egyeztetett - véleményezett - kérelmeket a Pénzügyminisztérium és a témában illetékes szakminisztérium együttesen legalább negyedévente, vagy szükség szerint, illetőleg a szakminisztérium javaslatára soron kívül terjeszti döntésre a Kormány elé.

3. számú melléklet a 90/1994. (VI. 8.) Korm. rendelethez

A beruházási adókedvezmény iránti kérelem tartalmi követelményei

Azonosító adatok

Az adóalany neve

adószáma a pályázat benyújtásának napján székhelye (cím)

Az illetékes szaktárca megnevezése

Az ügyintéző neve telefonszáma

Tartalmi adatok

1. Alapítói vagyon* a már működő társaságnál a benyújtás időpontjában, új társaság esetében az alapító okiratban, alapszabályban vagy a társasági szerződésben tervezett alapítói vagyon.[3]

2. a) A beruházás megnevezése, részletes leírása, beleértve az általa elérendő törvényi feltételek teljesülésének bemutatását, ebből kiemelve a környezetvédelmi beruházást.**[4]

b) Tervezett beruházási ráfordítás*** összesen, illetve évenkénti ütemezésben.[5]

3. Az adókedvezmény érvényesítésének kezdő éve, a kedvezmény időtartama, mértéke.

4. A nettó árbevétel tevékenységenkénti**** megosztása (ebből kiemelve az export árbevételt) a kérelem benyújtását megelőző évben, továbbá az adókedvezmény tervezett érvényesítésének kezdő évében és annak változása az adókedvezmény utolsó évével bezárólag, évenként. Ugyanezen időtartamra az összes nettó árbevétel, az export árbevétel és a 14/A. § (2) bekezdés c) pontja szerinti termékértékesítés nettó árbevétele.[6]

5. A foglalkoztatottak éves átlagos állományi létszáma***** a 3. pontban meghatározott időtartamra, évenként.[7]

6. A tervezett adózás előtti nyereség a 4. pontban meghatározott időtartamra, évenként.

7. A benyújtás napját megelőző év éves beszámolójának, adóbevallásának a másolata.

8. A jelenleg igénybe vett adókedvezmény és annak lejárata.

9. Kimutatás az adókedvezmény iránti kérelem benyújtásakor lejárt adóval, vámmal, illetékkel, társadalombiztosítási járulékkal, központi költségvetéssel, az elkülönített állami pénzalapokkal összefüggő, vagy az önkormányzat javára teljesítendő kötelező befizetések hátralékáról és azok késedelmi pótlékáról és bírságáról.

Lábjegyzetek:

[1] Helyesbítette a Magyar Közlöny 1994/63. száma. Megjelent 1994.06.10.

[2] *A KSH 1992-ben. az éves beruházás statisztikai jelentéshez kiadott tájékoztatója alapján.

[3] * Alapítói vagyon a társasági adóról szóló 1991. évi LXXXVI. törvény 3. § 6. pontja szerinti vagyon.

[4] ** Környezetvédelmi beruházás a KSH 1992-ben az éves beruházás statisztikai jelentéshez kiadott tájékoztatója alapján.

[5] * * * Az aktiválandó összeg.

[6] **** A gazdasági tevékenységek egységes ágazati osztályozási rendszere és a tevékenységek tartalmi meghatározása tárgyú. 1992. évi KSH kiadvány alapján, szakágazati bontásban.

[7] ***** A KSH Egységes Munkaügyi Statisztika utasítások 1992. évi (figyelembe véve az időközbeni módosításokat is) kiadvány szerinti létszám.