21/2011. (X. 20.) PSZÁF rendelet

az egészség- és önsegélyező pénztárak adatszolgáltatási kötelezettségéről

A Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. törvény 117. § (1) bekezdés a) pontjában kapott felhatalmazás alapján, a Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. törvény 21. § n) pontjában meghatározott feladatkörömben eljárva, a következőket rendelem el:

1. § (1)[1] E rendelet hatálya az Önkéntes Kölcsönös Biztosító Pénztárakról szóló 1993. évi XCVI. törvény (a továbbiakban: Öpt.) 1. § (1) bekezdés a) pontjában meghatározott egészség- és önsegélyező pénztárakra (a továbbiakban: adatszolgáltató) terjed ki.

(2) Az adatszolgáltató az e rendeletben foglaltak szerint felügyeleti jelentést készít, amelyet megküld a Pénzügyi Szervezetek Állami Felügyelete (a továbbiakban: Felügyelet) részére.

(3) A felügyeleti jelentések elkészítésének alapját a magyar számviteli jogszabályok szerint készített főkönyvi és analitikus nyilvántartások képezik.

2. § Az adatszolgáltató a rendszeres adatszolgáltatási kötelezettséget az 1. mellékletben foglaltaknak megfelelő tartalommal és formában, valamint a 2. mellékletben meghatározott kitöltési útmutató szerint köteles elkészíteni és a Felügyelet részére megküldeni.

3. § (1) Az adatszolgáltató az e rendeletben előírt rendszeres adatszolgáltatási kötelezettségét a Felügyelet által meghatározott elektronikus formában, fokozott biztonságú vagy minősített elektronikus aláírással ellátva teljesíti.

(2) A Felügyelet az (1) bekezdés szerinti kötelezettséget akkor tekinti teljesítettnek, ha az megfelel a 2. melléklet I. rész 3. pontjában foglalt feltételeknek.

(3) Az iratokat és a számviteli, nyilvántartási, informatikai rendszerekben tárolt információkat a rendszeres adatszolgáltatás esedékessége naptári évének utolsó napjától számított öt évig kell megőrizni.

4. §[2] (1) Az adatszolgáltató

a) a negyedéves és a féléves jelentést a tárgyidőszakot követő hónap 20. munkanapjáig,

b) az éves jelentést legkésőbb a tárgyévet követő év május 31-ig,

c)[3]

d) az Öpt. előírásai szerinti pénzügyi tervről szóló jelentést

köteles a Felügyelet részére megküldeni.

(2) Az adatszolgáltató a felügyeleti alapdíjszámításáról szóló éves bevallást a tárgyév január 31. napjáig, a felügyeleti változó díjszámításáról szóló negyedéves jelentést a negyedéves adatszolgáltatási jelentéssel egy időben, a tárgyévre számított felügyeleti változó díj auditálás utáni esetleges különbözetét a tárgyévet követő év második negyedévére vonatkozó jelentéssel egy időben - külön korrekciós tételként - köteles eljuttatni a Felügyelet részére.

(3) A végelszámolás alatt álló pénztár negyedéves jelentést - e rendeletben meghatározott formában és tartalommal - köteles készíteni és azt a Felügyelet részére megküldeni.

(4) A felszámolás alatt álló pénztár a negyedéves, illetve féléves jelentést a felszámolás megkezdését megelőző nappal, mint fordulónappal - e rendeletben meghatározott formában és tartalommal - köteles elkészíteni és 30 munkanapon belül a Felügyeletnek megküldeni. A felszámolás időtartama alatt a pénztárnak negyedéves, illetve féléves jelentést nem kell készítenie.

5. § (1) Ez a rendelet 2012. január 1-jén lép hatályba.

(2) Az e rendelet szerinti adatszolgáltatást az éves és a negyedéves jelentés esetében a 2012. január 1-jével kezdődő vonatkozási időszakra kell alkalmazni.

(3) A 2011. üzleti évre vonatkozó éves beszámoló jelentés esetében az önkéntes kölcsönös egészség- és önsegélyező pénztárak éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 252/2000. (XII. 24.) Korm. rendelet és az önkéntes kölcsönös egészség- és önsegélyező pénztárak egyes gazdálkodási szabályairól szóló 268/1997. (XII. 22.) Korm. rendelet 2011. december 30-án hatályos rendelkezéseit kell alkalmazni.

Dr. Szász Károly s. k.,

a Pénzügyi Szervezetek Állami Felügyeletének elnöke

1. melléklet a 21/2011. (X. 20.) PSZÁF rendelethez[4]

| ÖSSZEFOGLALÓ TÁBLÁZAT | ||||

| Táblakód | Megnevezés | Adat-szolgáltató | Gyakori- ság | Beküldési határidő (munkanapok száma a vonatkozási időhöz viszonyítva, illetve dátum) |

| Egészségpénztárak | ||||

| Negyedéves jelentés | ||||

| 71EA | Pénzforgalmi jelentés - Bevételek | NEP, KEP, VSZ | NÉ | 20 |

| 71EB | Pénzforgalmi jelentés - Kiadások | NEP, KEP, VSZ | NÉ | 20 |

| 71EC | Pénzforgalmi jelentés - a pénzforgalom egyeztetése | NEP | NÉ | 20 |

| 71EDAA | Pénztári portfólió állománya a negyedév zárónapján (nyilvántartási értéken) | NEP, KEP, VSZ | NÉ | 20 |

| 71EDB | Alapok tartaléka állományának alakulása | NEP, KEP, VSZ | NÉ | 20 |

| 71EE | Taglétszám alakulása | NEP, KEP, VSZ | NÉ | 20 |

| 71EJ | Statisztikai adatok | NEP, KEP, VSZ | NÉ | 20 |

| 71EH | Egészségpénztár szolgáltatási adatai | NEP, KEP, VSZ | NÉ | 20 |

| 71EPM | Pénzmosással és terrorizmus finanszírozásával kapcsolatos adatok | NEP, KEP, VSZ | NÉ | 20 |

| 71EPPA1 | Fogyasztói panaszügyekre vonatkozó adatok I. | NEP, KEP, VSZ | NÉ | 20 |

| 71EPPA2 | Fogyasztói panaszügyekre vonatkozó adatok II. | NEP, KEP, VSZ | NÉ | 20 |

| Féléves jelentés | ||||

| 71EA | Pénzforgalmi jelentés - Bevételek | KISEP | F | 20 |

| 71EB | Pénzforgalmi jelentés - Kiadások | KISEP | F | 20 |

| 71EDAA | Pénztári portfólió állománya a negyedév zárónapján (nyilvántartási értéken) | KISEP | F | 20 |

| 71EDB | Alapok tartaléka állományának alakulása | KISEP | F | 20 |

| 71EE | Taglétszám alakulása | KISEP | F | 20 |

| 71EJ | Statisztikai adatok | KISEP | F | 20 |

| 71EH | Egészségpénztár szolgáltatási adatai | KISEP | F | 20 |

| 71EPM | Pénzmosással és terrorizmus finanszírozásával | KISEP | F | 20 |

| kapcsolatos adatok | ||||

| 71EPPA1 | Fogyasztói panaszügyekre vonatkozó adatok I. | KISEP | F | 20 |

| 71EPPA2 | Fogyasztói panaszügyekre vonatkozó adatok II. | KISEP | F | 20 |

| Éves jelentés | ||||

| 73EME | Mérleg - Eszközök | EP | É | május 31. |

| 73EMF | Mérleg - Források | EP | É | május 31. |

| 73EA | Eredménykimutatás - Fedezeti alap | EP | É | május 31. |

| 73EB | Eredménykimutatás - Működési alap | EP | É | május 31. |

| 73EC | Eredménykimutatás - Kiegészítő vállalkozási tevékenység | EP | É | május 31. |

| 73ED | Eredménykimutatás - Likviditási alap | EP | É | május 31. |

| 73EE | Eredménykimutatás - Alapok együttesen | EP | É | május 31. |

| 73EFA | Fedezeti alap | EP | É | május 31. |

| 73EFB | Működési alap | EP | É | május 31. |

| 73EFC | Likviditási alap | EP | É | május 31. |

| 73EFD | Alapok állományának alakulása | EP | É | május 31. |

| 73EH | Az egészségpénztár szolgáltatási adatai | EP | É | május 31. |

| Önsegélyező pénztárak | ||||

| Negyedéves jelentés | ||||

| 71SA | Pénzforgalmi jelentés - Bevételek | NSP, KSP, VSZ | NÉ | 20 |

| 71SB | Pénzforgalmi jelentés - Kiadások | NSP, KSP, VSZ | NÉ | 20 |

| 71SC | Pénzforgalmi jelentés - a pénzforgalom egyeztetése | NSP | NÉ | 20 |

| 71SDAA | Pénztári portfólió állomány a negyedév zárónapján (nyilvántartási értéken) | NSP, KSP, VSZ | NÉ | 20 |

| 71SDB | Alapok tartaléka állományának alakulása | NSP, KSP, VSZ | NÉ | 20 |

| 71SE | Taglétszám alakulása | NSP, KSP, VSZ | NÉ | 20 |

| 71SJ | Statisztikai adatok | NSP, KSP, VSZ | NÉ | 20 |

| 71SH | Önsegélyező pénztár szolgáltatási adatai | NSP, KSP, VSZ | NÉ | 20 |

| 71SPM | Pénzmosással és terrorizmusfinanszírozásával kapcsolatos adatok | NSP, KSP, VSZ | NÉ | 20 |

| 71SPPA1 | Fogyasztói panaszügyekre vonatkozó adatok I. | NSP, KSP, VSZ | NÉ | 20 |

| 71SPPA2 | Fogyasztói panaszügyekre vonatkozó adatok II. | NSP, KSP, VSZ | NÉ | 20 |

| Féléves jelentés | ||||

| 71SA | Pénzforgalmi jelentés - Bevételek | KISSP | F | 20 |

| 71SB | Pénzforgalmi jelentés - Kiadások | KISSP | F | 20 |

| 71SDAA | Pénztári portfólió állomány a negyedév zárónapján (nyilvántartási értéken) | KISSP | F | 20 |

| 71SDB | Alapok tartaléka állományának alakulása | KISSP | F | 20 |

| 71SE | Taglétszám alakulása | KISSP | F | 20 |

| 71SJ | Statisztikai adatok | KISSP | F | 20 |

| 71SH | Önsegélyező pénztár szolgáltatási adatai | KISSP | F | 20 |

| 71SPM | Pénzmosással és terrorizmusfinanszírozásával kapcsolatos adatok | KISSP | F | 20 |

| 71SPPA1 | Fogyasztói panaszügyekre vonatkozó adatok I. | KISSP | F | 20 |

| 71SPPA2 | Fogyasztói panaszügyekre vonatkozó adatok II. | KISSP | F | 20 |

| Éves jelentés | ||||

| 73SME | Mérleg - Eszközök | SP | É | május 31. |

| 73SMF | Mérleg - Források | SP | É | május 31. |

| 73SA | Eredménykimutatás - Fedezeti alap | SP | É | május 31. |

| 73SB | Eredménykimutatás - Működési alap | SP | É | május 31. |

| 73SC | Eredménykimutatás - Kiegészítő vállalkozási tevékenység | SP | É | május 31. |

| 73SD | Eredménykimutatás - Likviditási alap | SP | É | május 31. |

| 73SE | Eredménykimutatás - Alapok együttesen | SP | É | május 31. |

| 73SFA | Fedezeti alap | SP | É | május 31. |

| 73SFB | Működési alap | SP | É | május 31. |

| 73SFC | Likviditási alap | SP | É | május 31. |

| 73SFD | Alapok állományának alakulása | SP | É | május 31. |

| 73SH | Az önsegélyező pénztár szolgáltatási adatai | SP | É | május 31. |

| Biztosításmatematikai statisztikai jelentés | ||||

| 74A | Taglétszám alakulása korévenként | EP,SP | É | május 31. |

| 74C | Szolgáltatást igénybevevők létszáma korévenként | EP,SP | É | május 31. |

| Felügyeleti díjra vonatkozó táblák | ||||

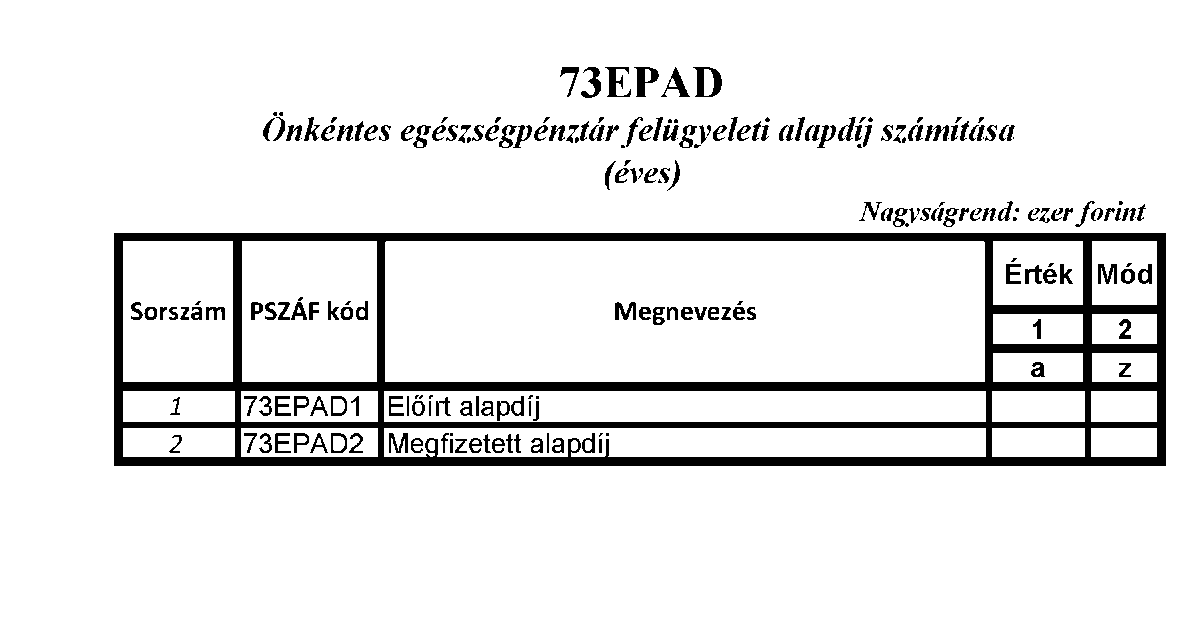

| 73EPAD | Önkéntes egészségpénztár felügyeleti alapdíj számítása (éves) | EP | É | tárgyév január 31. |

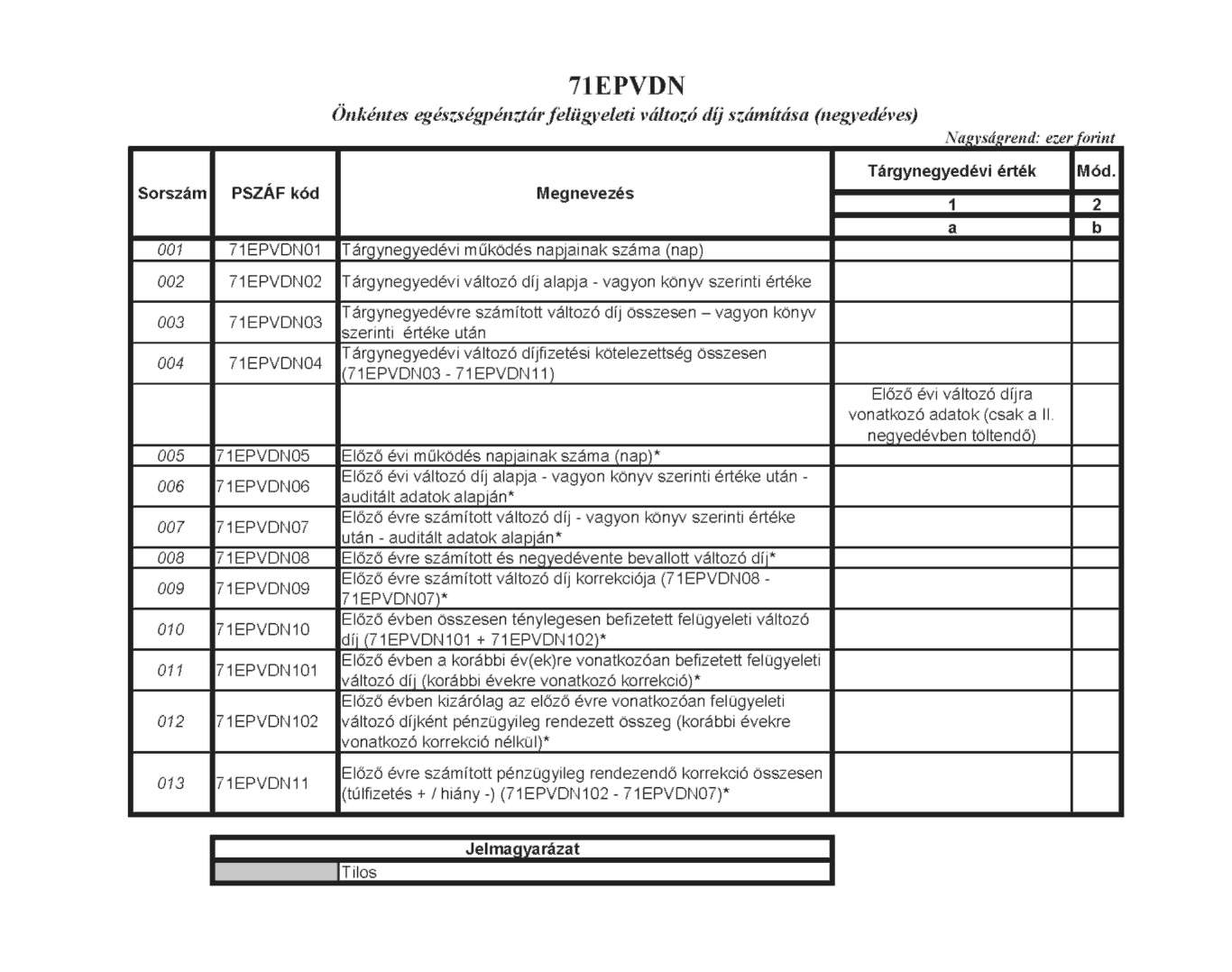

| 71EPVDN | Önkéntes egészségpénztár felügyeleti változó díj számítása (negyedéves) | EP | NÉ | 20 |

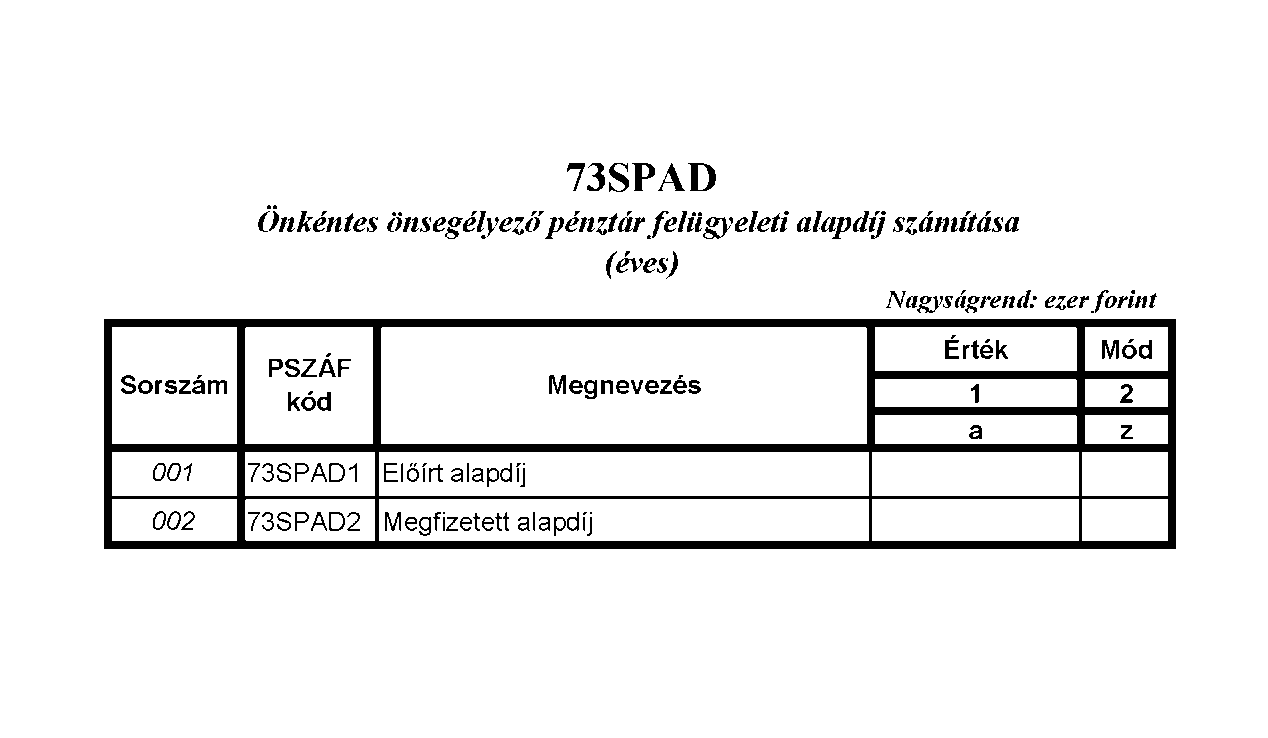

| 73SPAD | Önkéntes önsegélyező pénztár felügyeleti alapdíj számítása (éves) | SP | É | tárgyév január 31. |

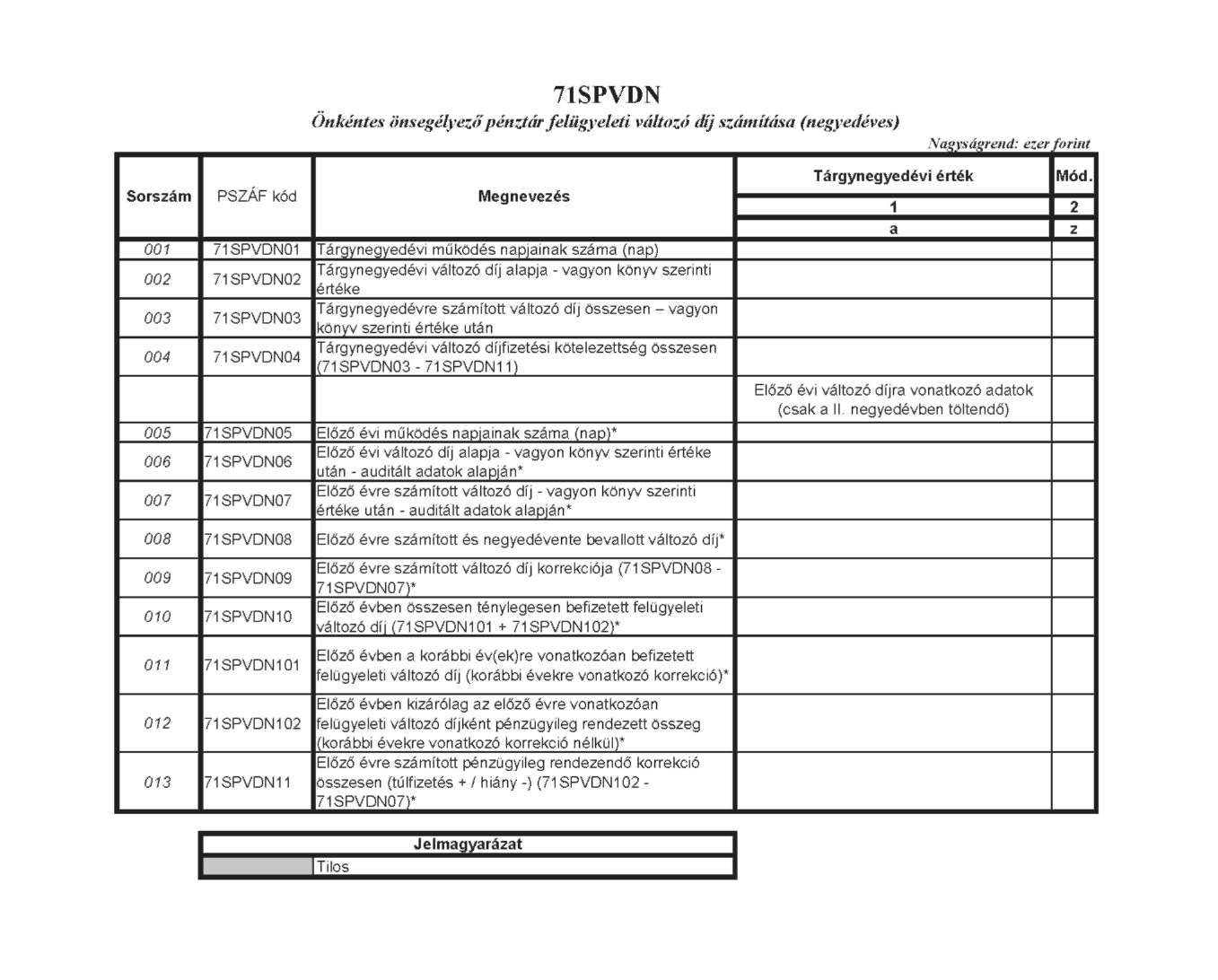

| 71SPVDN | Önkéntes önsegélyező pénztár felügyeleti változó díj számítása (negyedéves) | SP | NÉ | 20 |

| Rövid távú (éves) pénzügyi terv jelentés | ||||

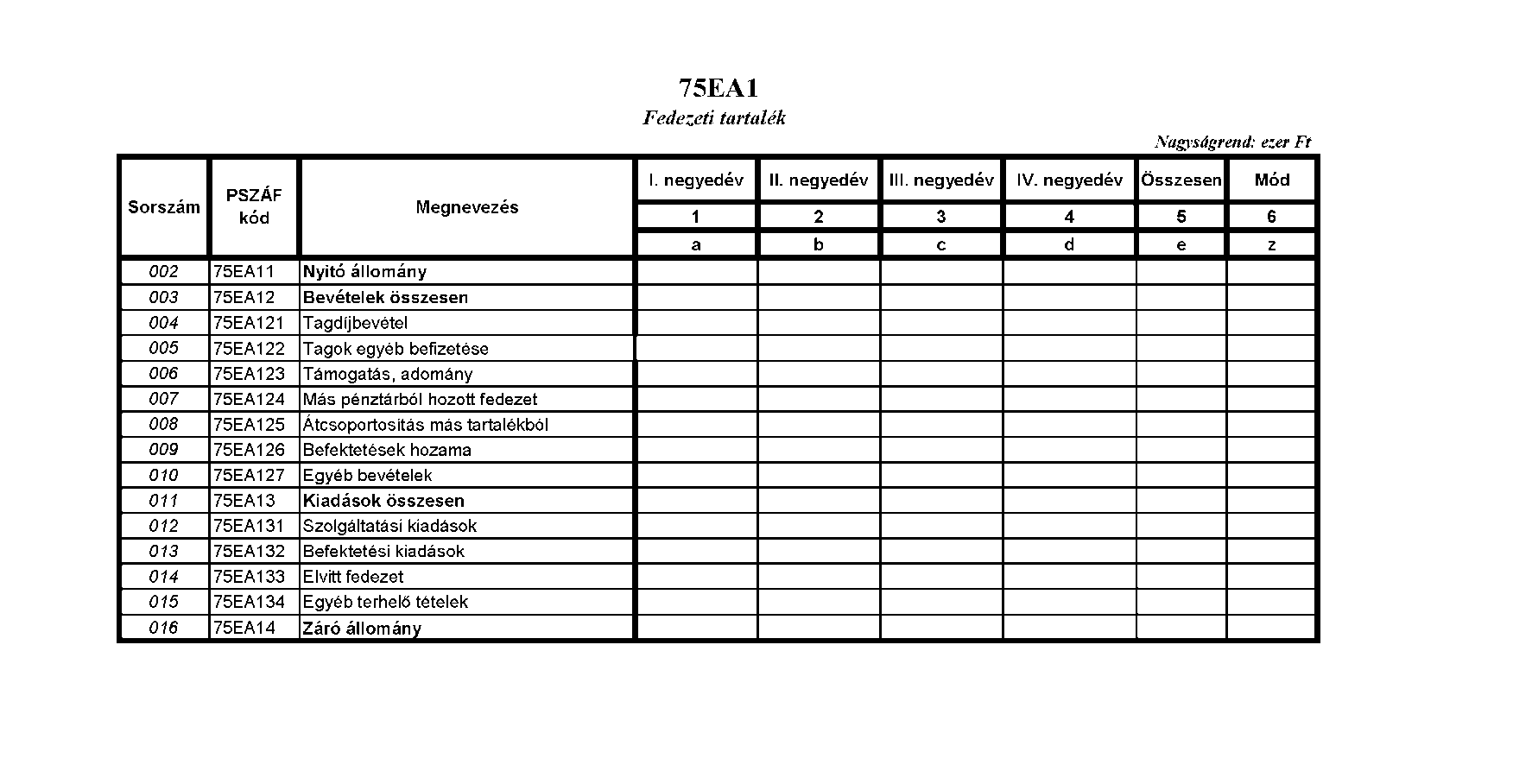

| 75EA1 | Fedezeti tartalék | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

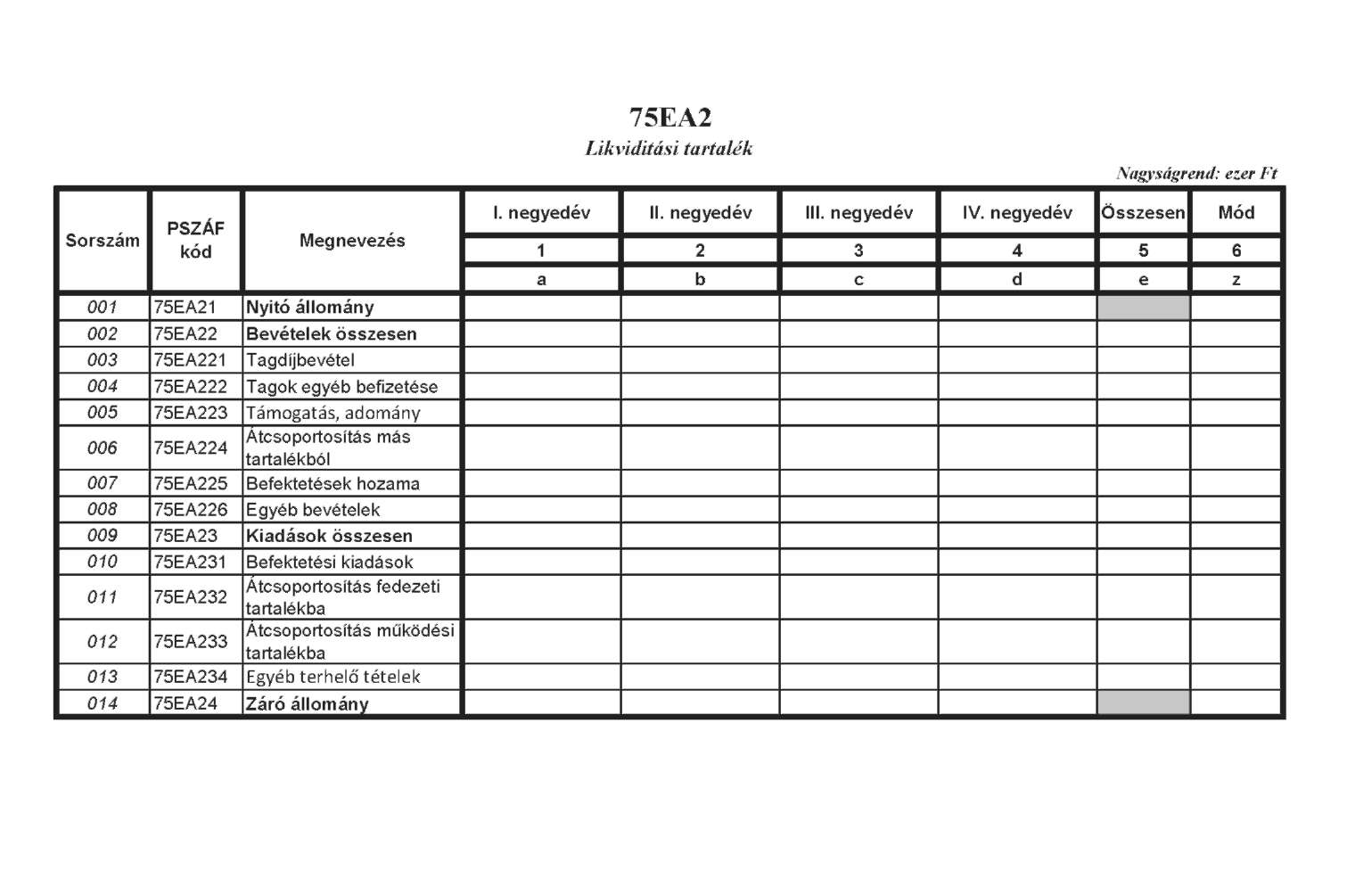

| 75EA2 | Likviditási tartalék | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

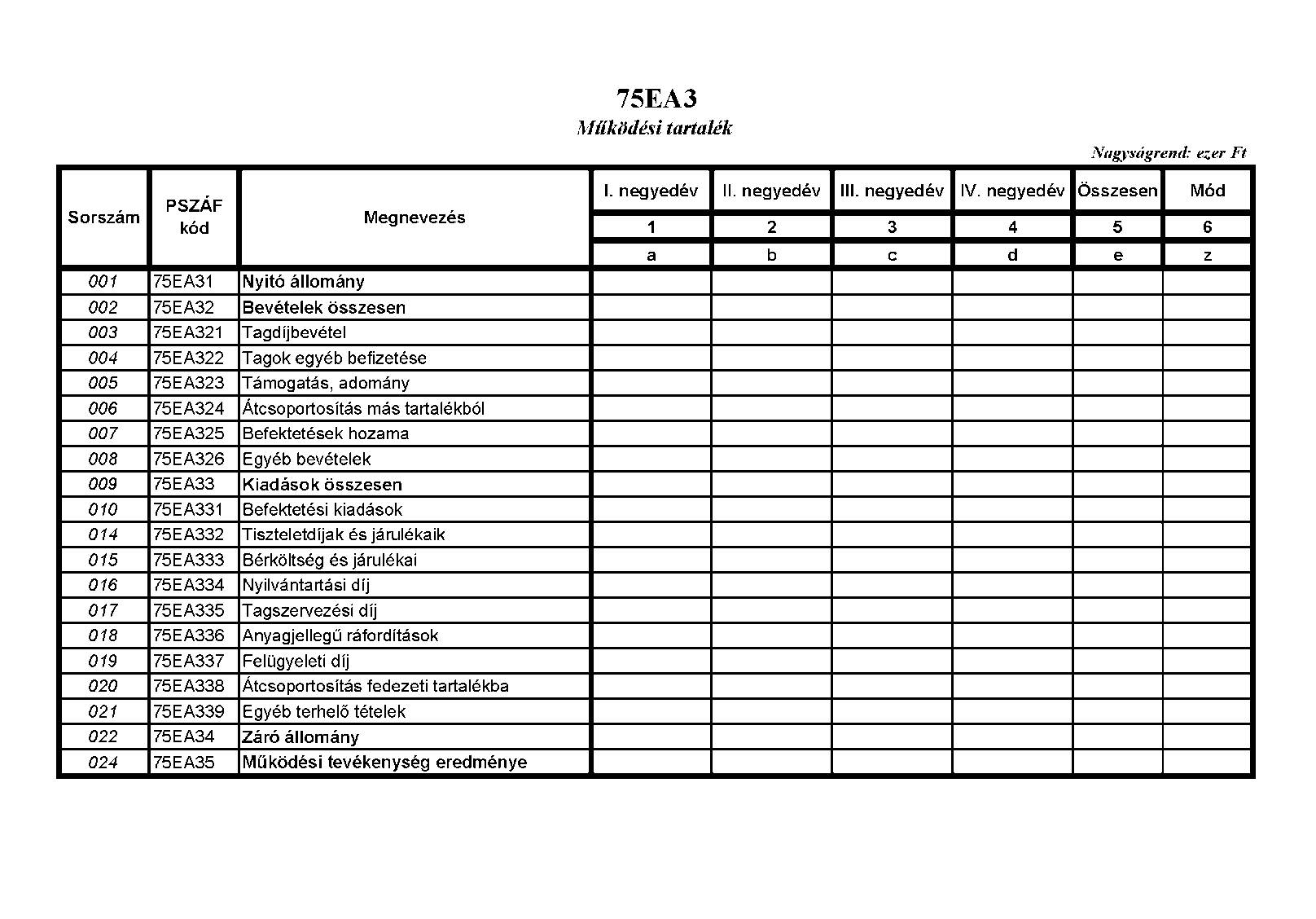

| 75EA3 | Működési tartalék | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

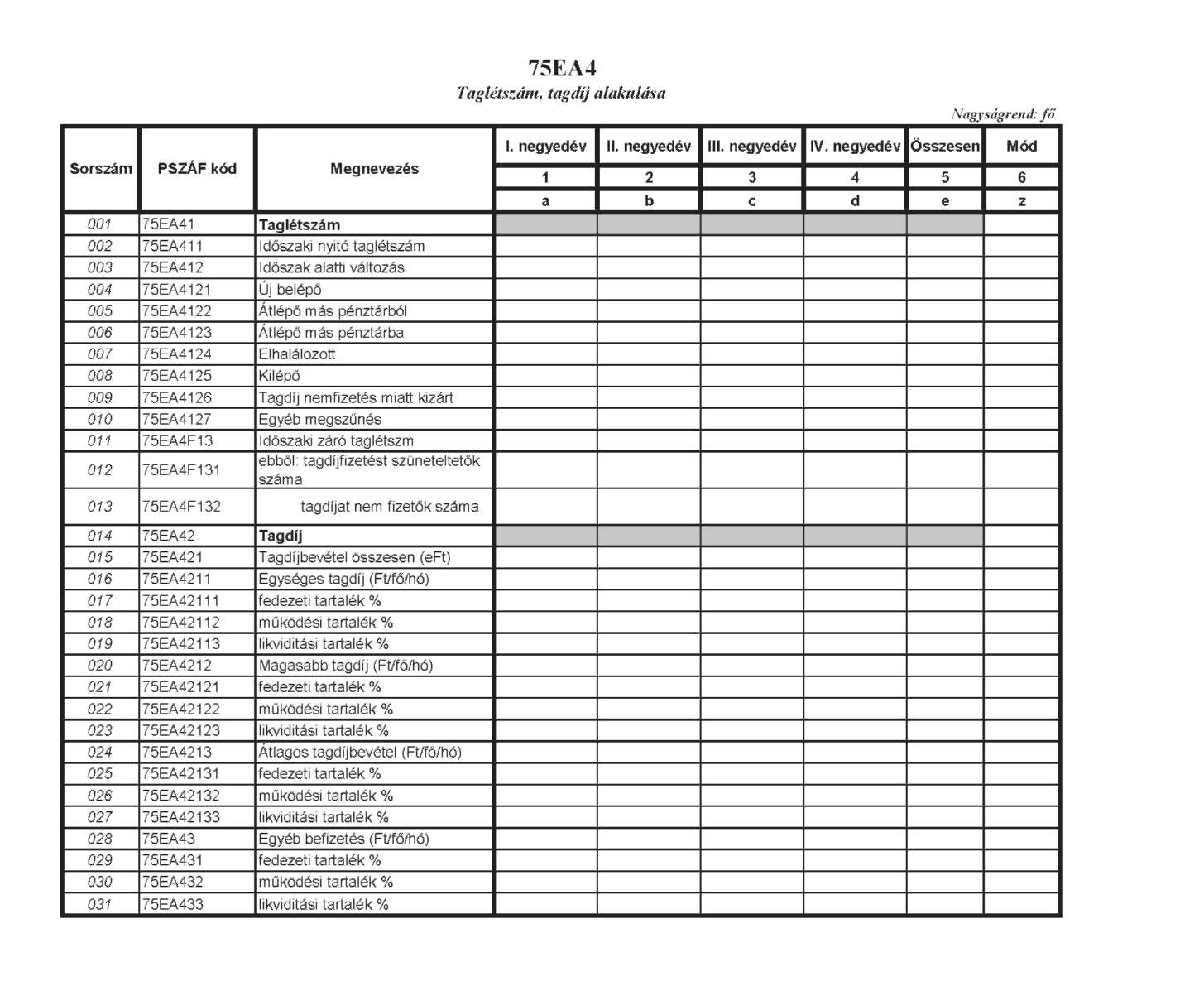

| 75EA4 | Taglétszám, tagdíj alakulása | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

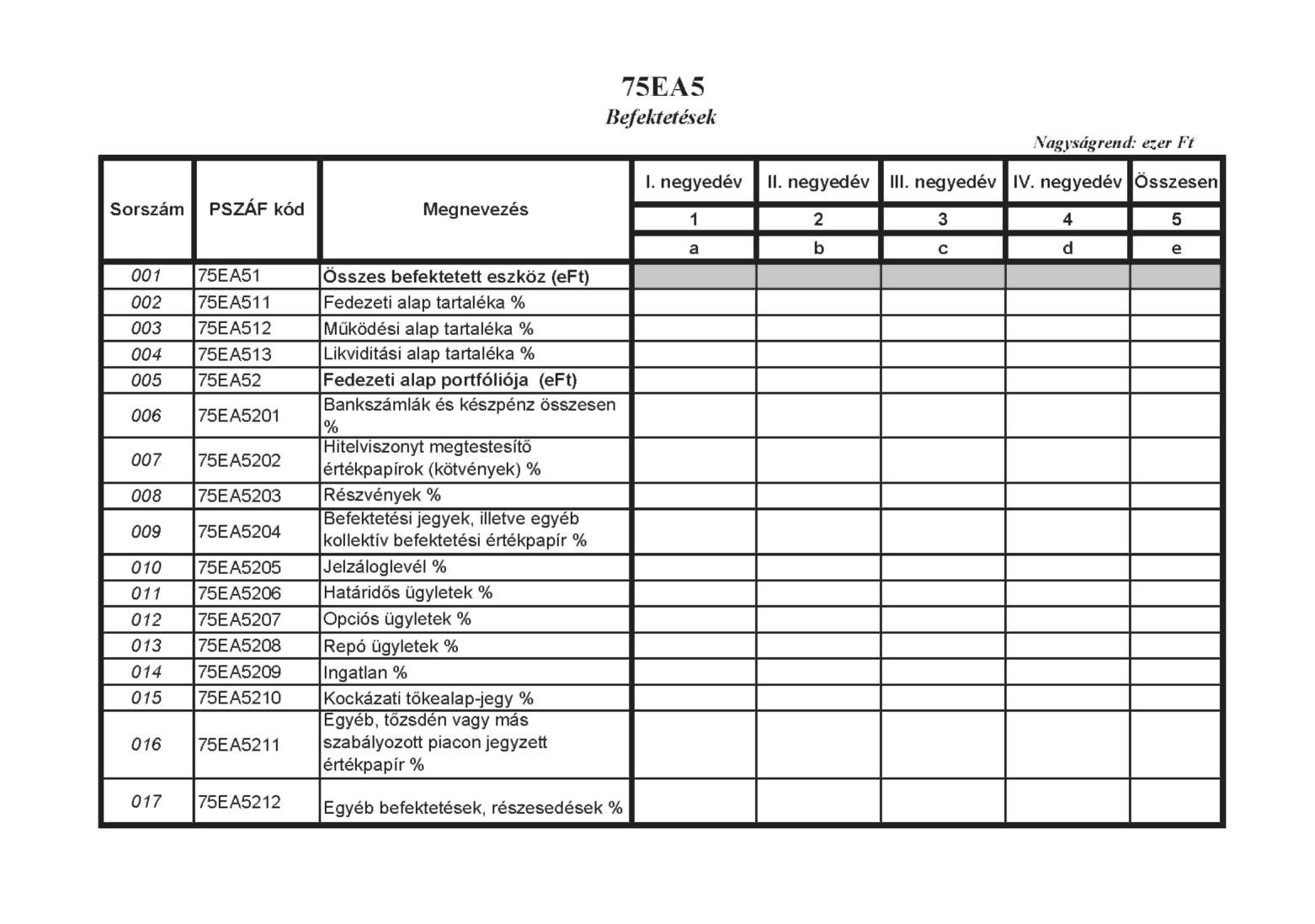

| 75EA5 | Befektetések | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

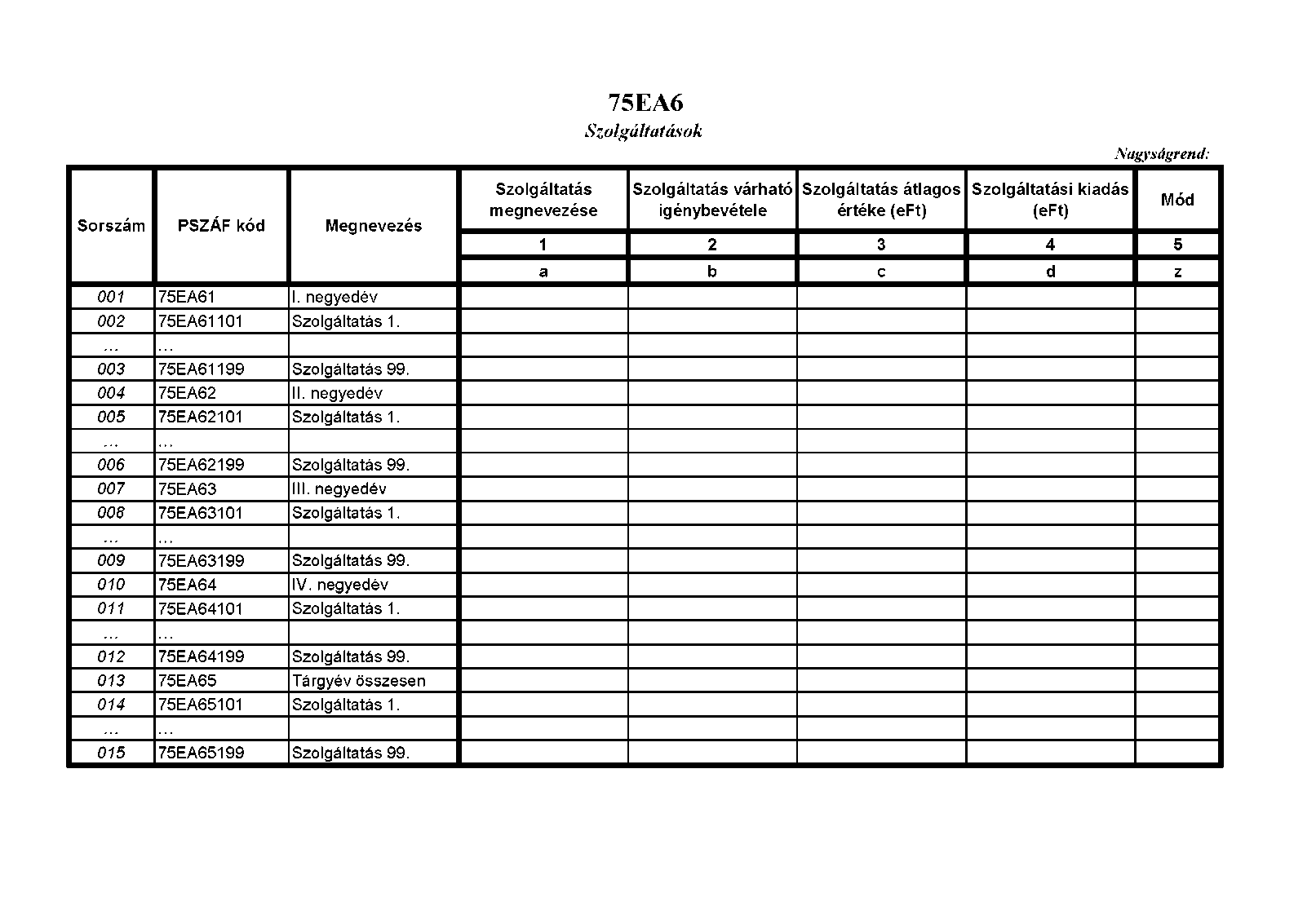

| 75EA6 | Szolgáltatások | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75SA1 | Fedezeti tartalék | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75SA2 | Likviditási tartalék | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75SA3 | Működési tartalék | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75SA4 | Taglétszám, tagdíj alakulása | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

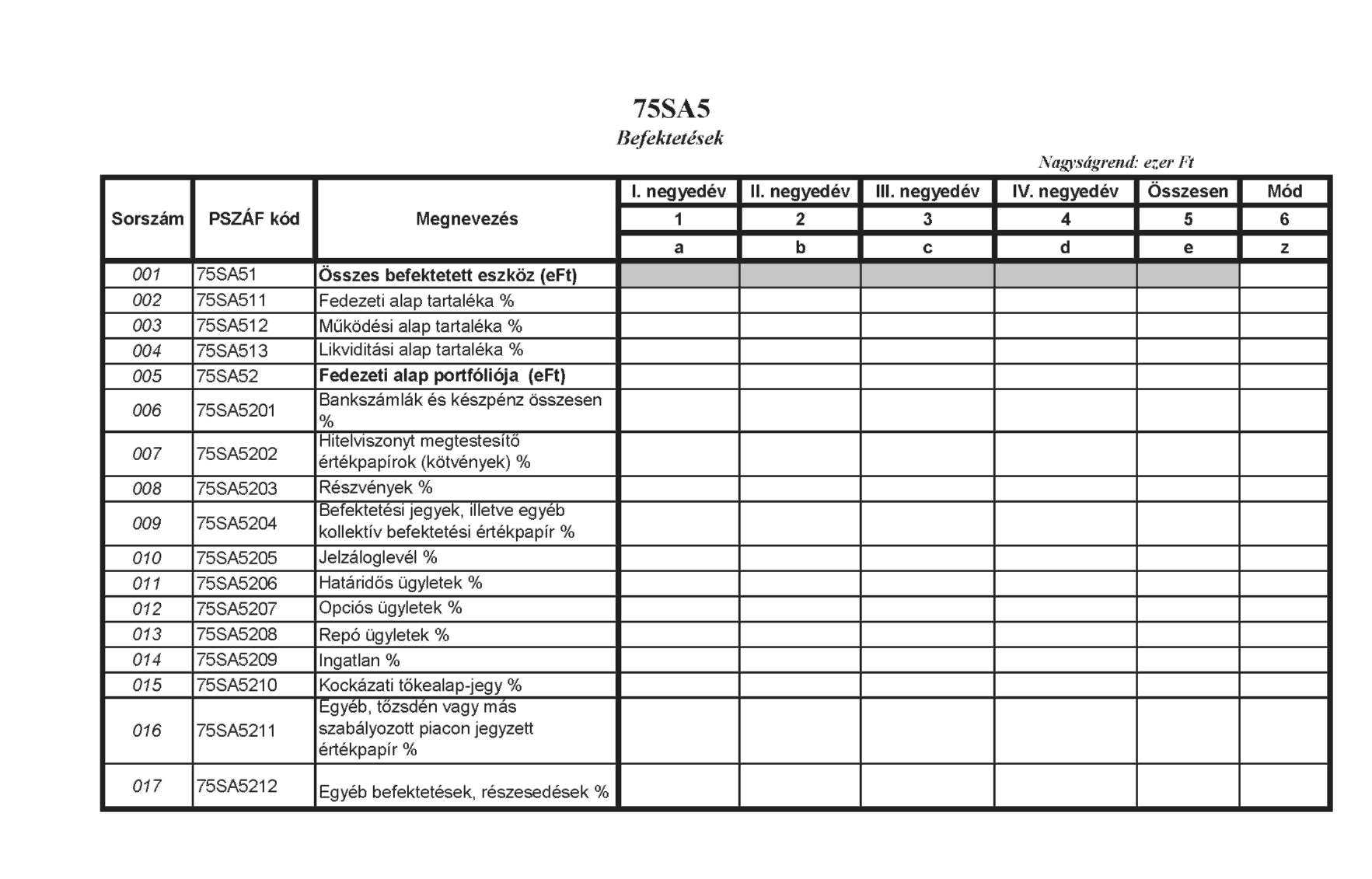

| 75SA5 | Befektetések | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

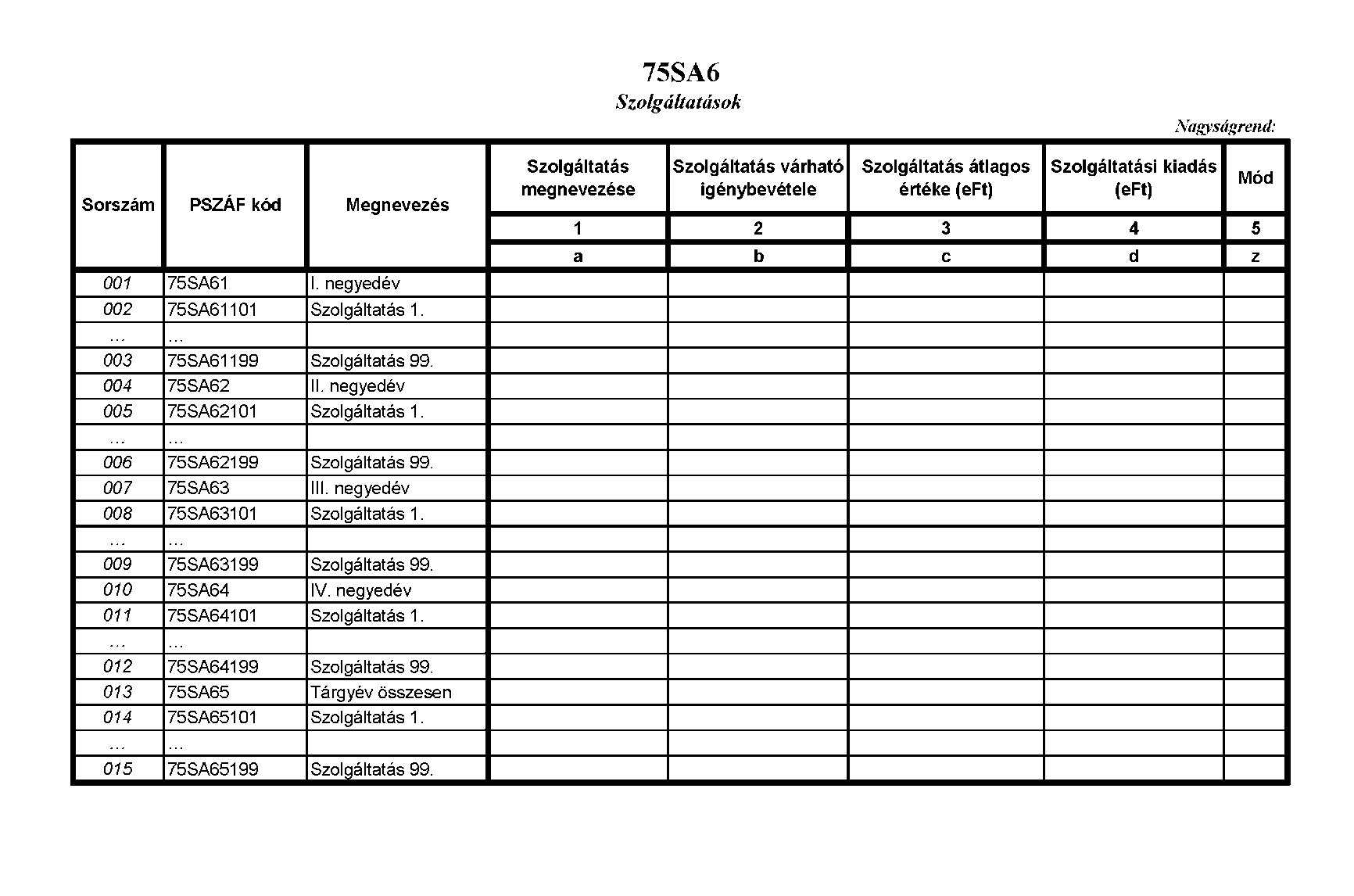

| 75SA6 | Szolgáltatások | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| Hosszú távú pénzügyi terv jelentés | ||||

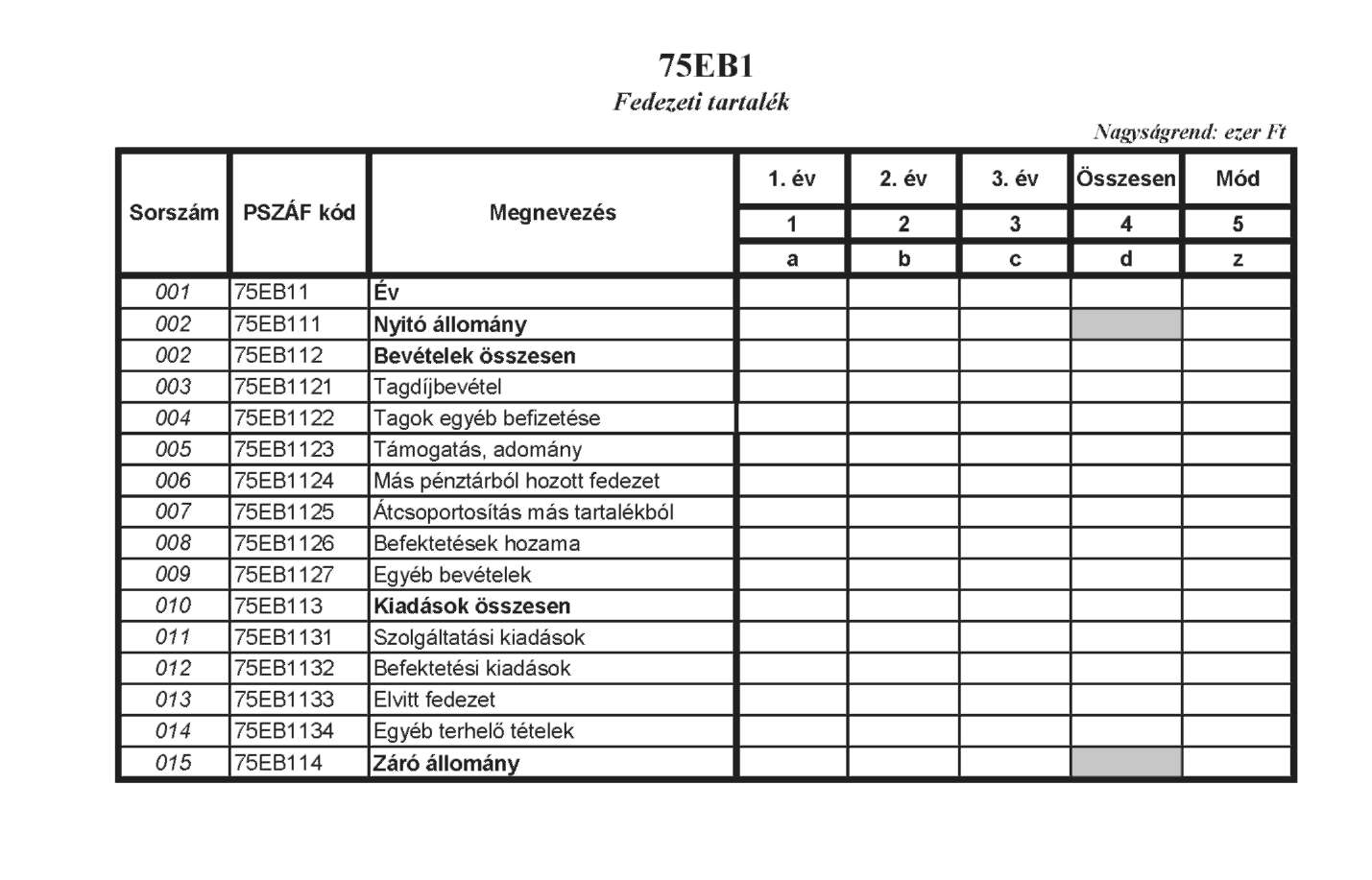

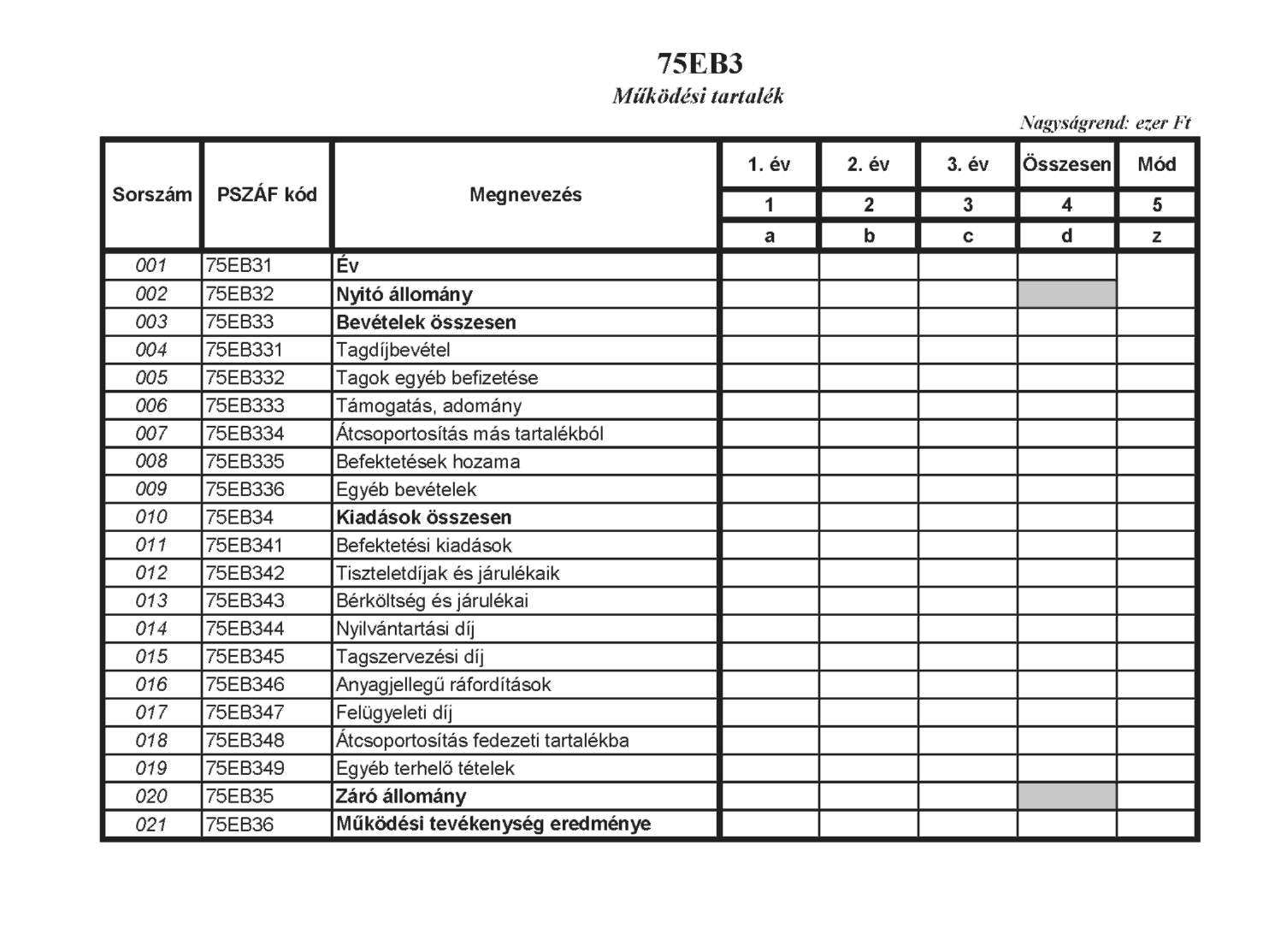

| 75EB1 | Fedezeti tartalék | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

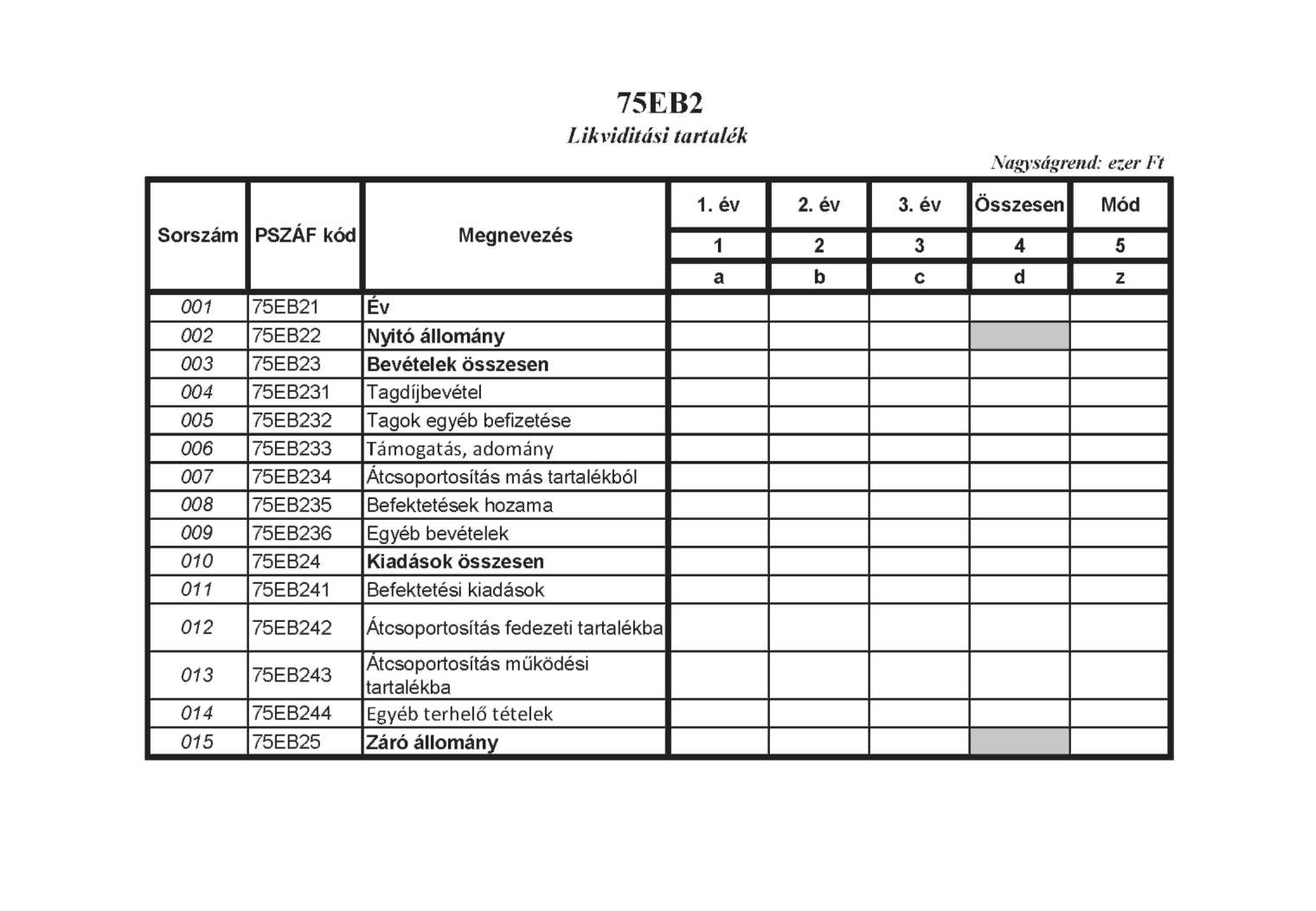

| 75EB2 | Likviditási tartalék | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75EB3 | Működési tartalék | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

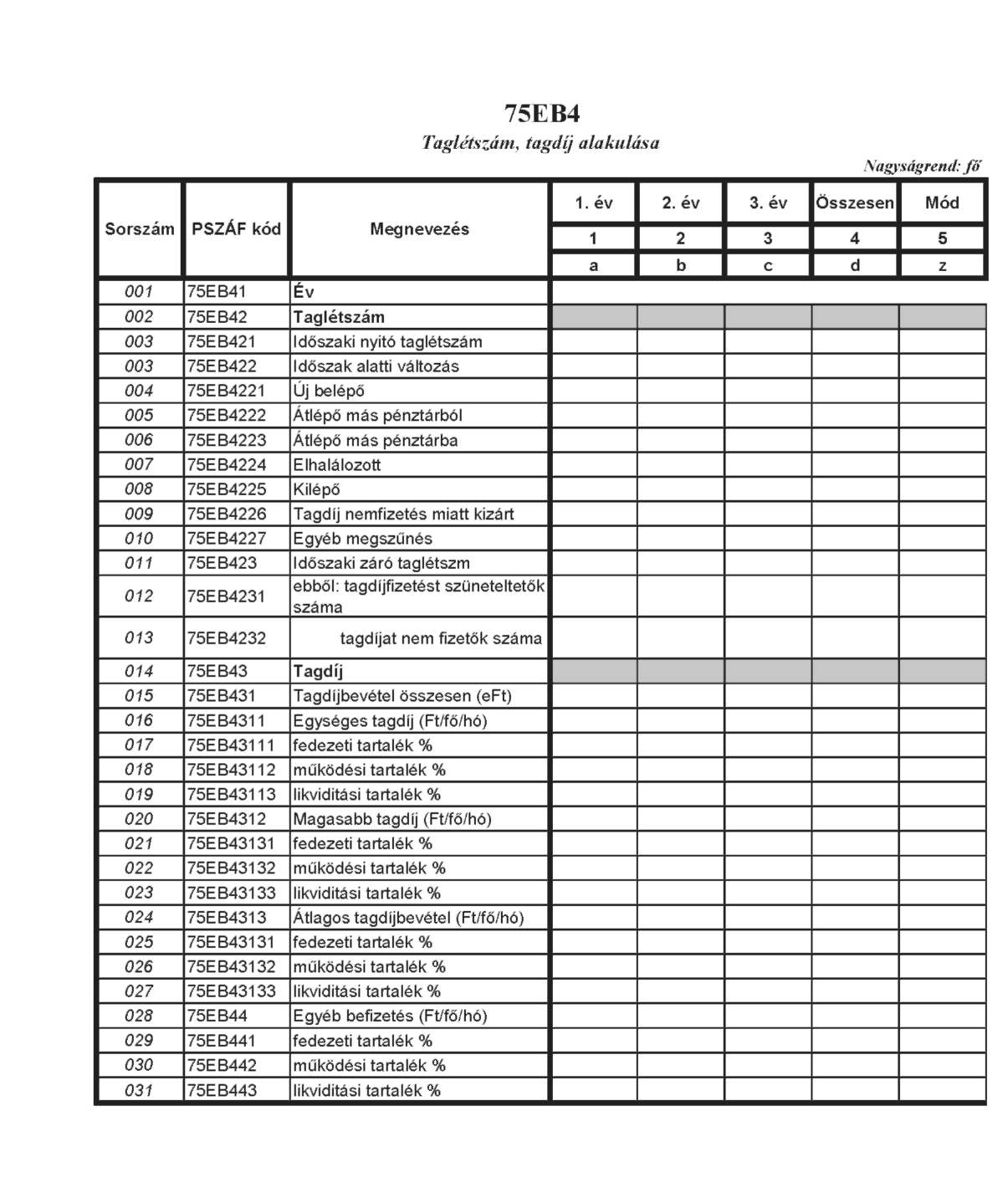

| 75EB4 | Taglétszám, tagdíj alakulása | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

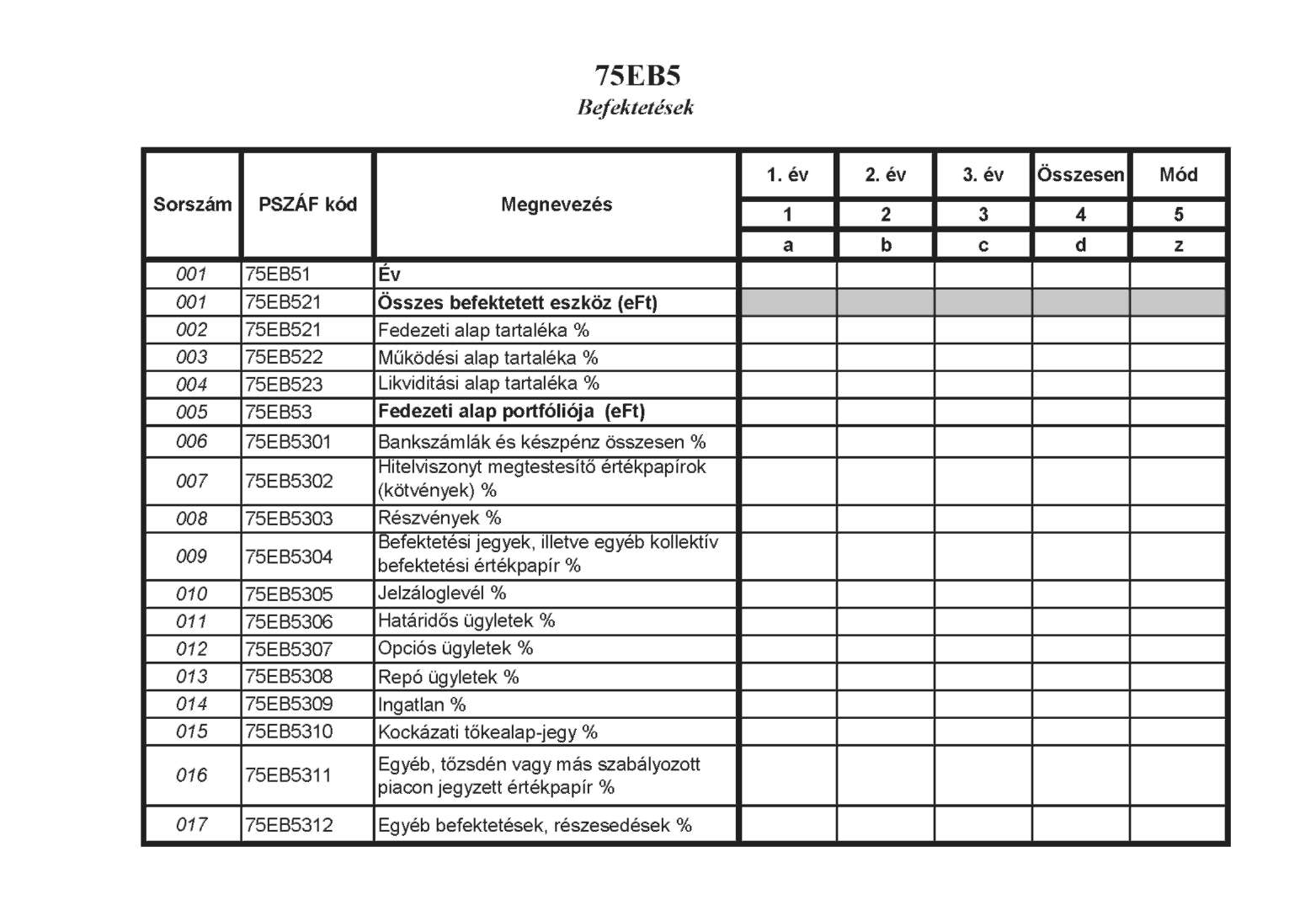

| 75EB5 | Befektetések | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

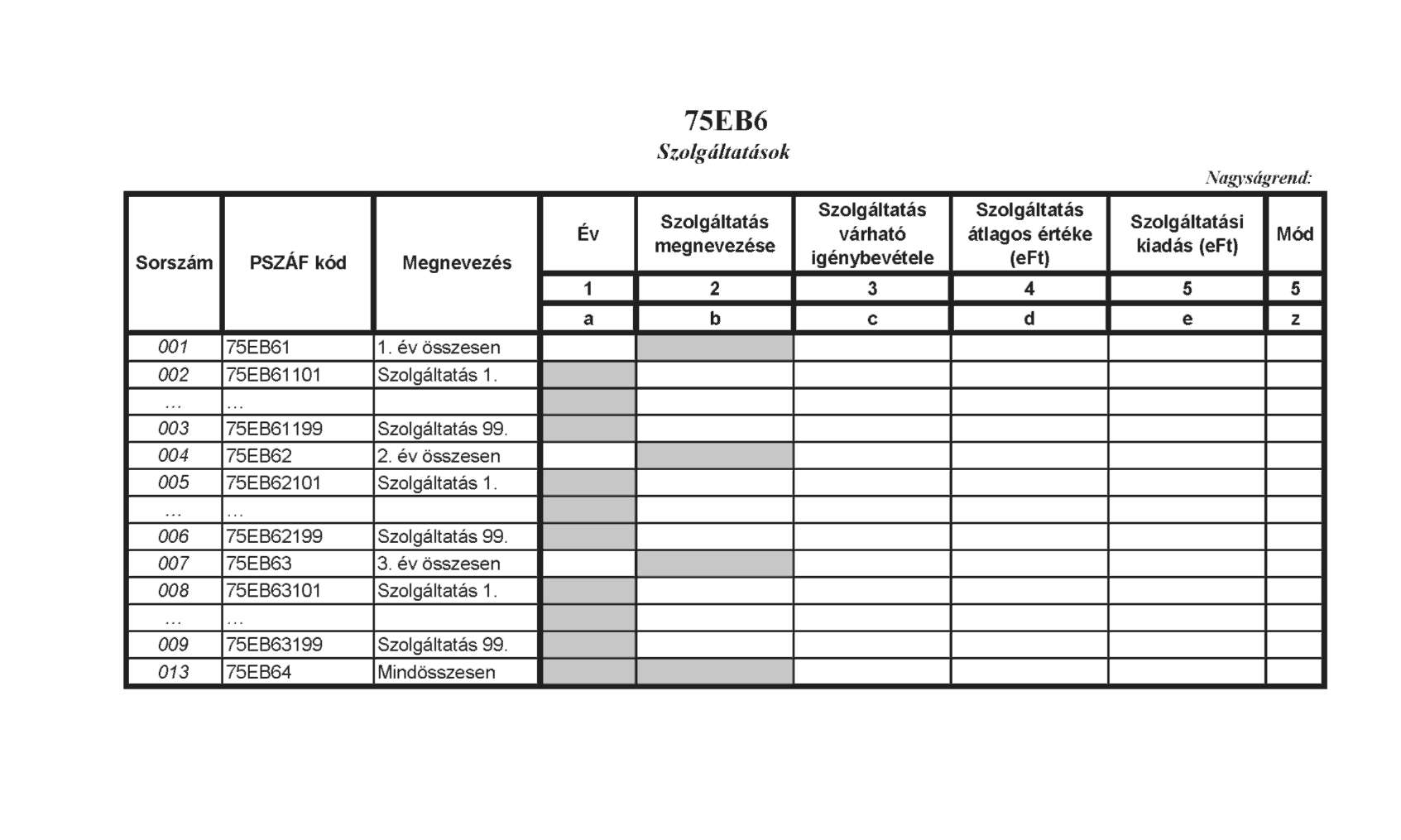

| 75EB6 | Szolgáltatások | EP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

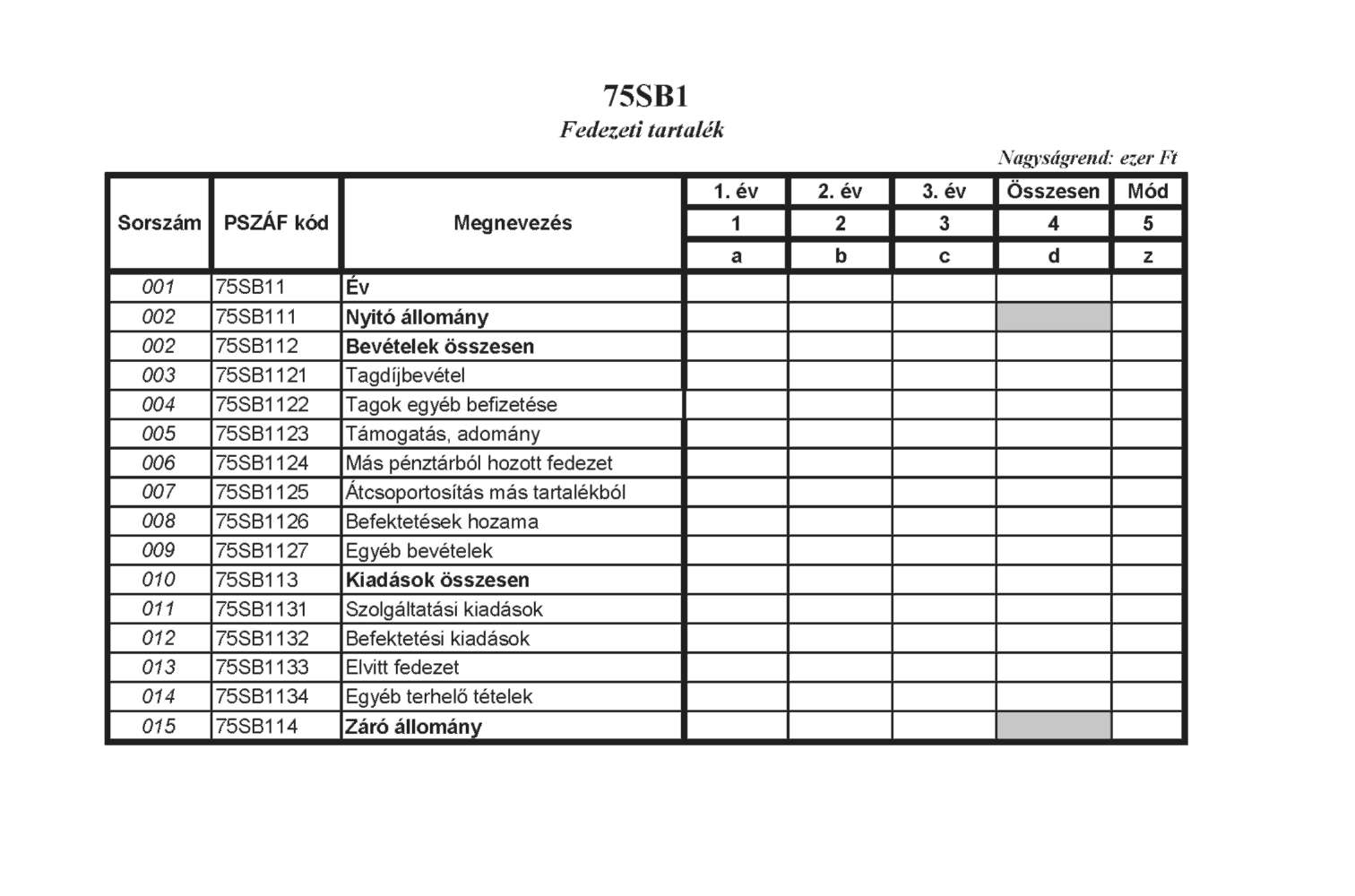

| 75SB1 | Fedezeti tartalék | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

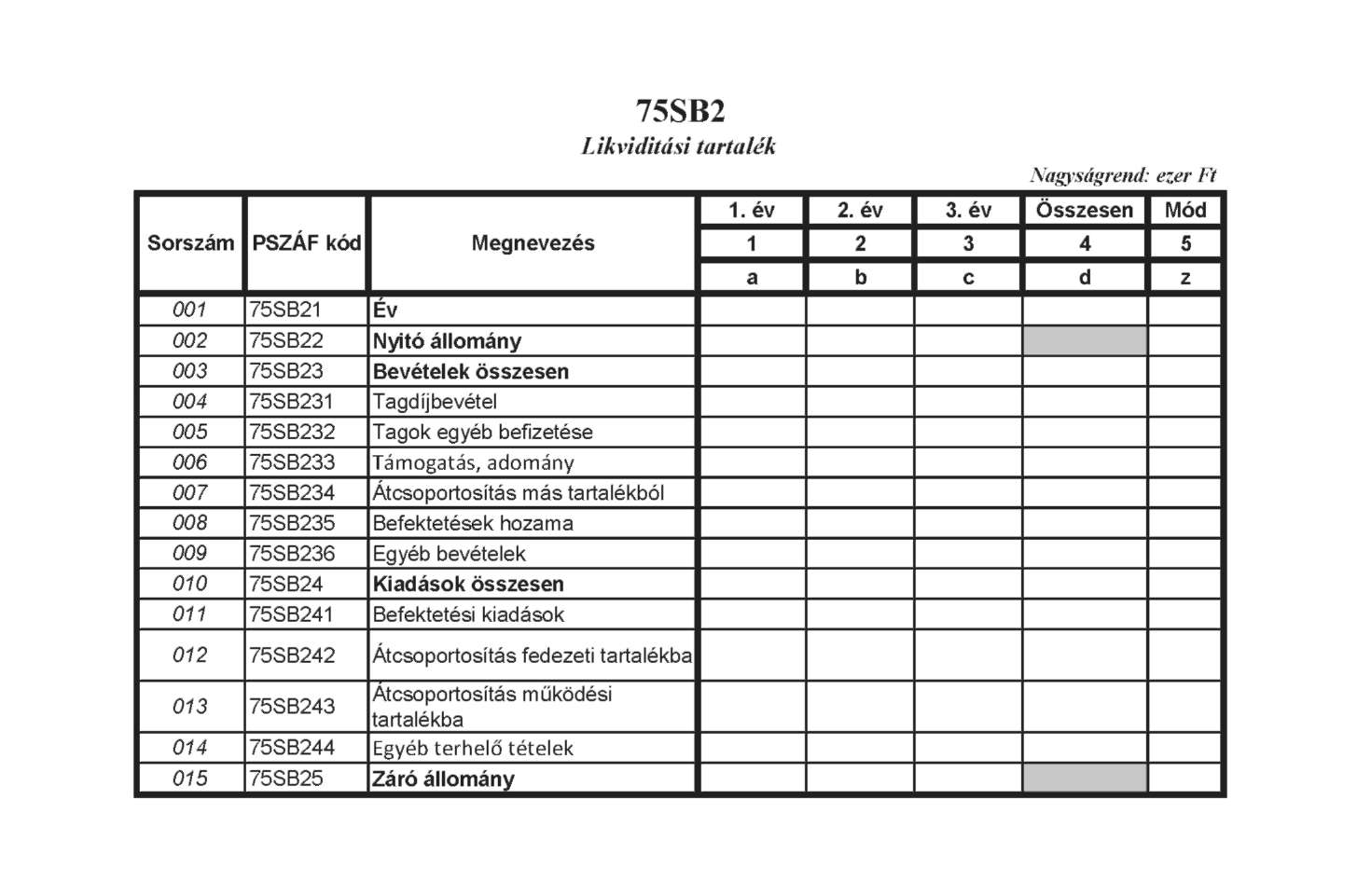

| 75SB2 | Likviditási tartalék | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75SB3 | Működési tartalék | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75SB4 | Taglétszám, tagdíj alakulása | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75SB5 | Befektetések | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| 75SB6 | Szolgáltatások | SP | É | A pénzügyi tervet elfogadó közgyűlést követő 20. munkanap |

| A negyedéves, féléves illetve az éves jelentéssel egyidejűleg elektronikusan megküldendő dokumentumok | ||||

| Rövid név | Megnevezés | Adatszolgáltató | Gyakoriság | Beküldési határidő (munkanapok száma a vonatkozási időhöz viszonyítva, illetve dátum) |

| szovjel | Negyedéves szöveges értékelés | NEP, KEP, NSP, KSP | NÉ | 20 |

| szovjel | Féléves szöveges értékelés | KISEP, KISSP | F | 20 |

| merleg | Éves beszámoló - mérleg | EP/SP | É | május 31. |

| erkim | Éves beszámoló - eredménykimutatás | EP/SP | É | május 31. |

| kiegmell | Éves beszámoló - kiegészítő melléklet | EP/SP | É | május 31. |

| konyvzar | Könyvvizsgálói záradék vagy jelentés | EP/SP | É | május 31. |

| kozgyhat | Közgyűlési határozat vagy jegyzőkönyv | EP/SP | É | május 31. |

| uzljel | Üzleti jelentés | EP/SP | É | május 31. |

| rputerv | Rövid távú pénzügyi terv szöveges melléklete | EP/SP | É | rövid távú pénzügyi tervvel egyidejűleg |

| hputerv | Hosszú távú pénzügyi terv szöveges melléklete | EP/SP | É | hosszú távú pénzügyi tervvel egyidejűleg |

| Az összefoglaló táblában előforduló rövidítések | ||

| Önkéntes kölcsönös egészségpénztár | EP | |

| Nagy pénztári besorolású intézmény: azon önkéntes kölcsönös egészségpénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves illetve a II. féléves adatszolgáltatás tartalma alapján) meghaladja a 30.000 főt, vagy könyv szerinti értéken számított vagyona meghaladja a két milliárd forintot. | NEP | |

| Közepes pénztári besorolású intézmény: azon önkéntes kölcsönös egészségpénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves illetve a II. féléves adatszolgáltatás tartalma alapján) legalább 1.001 fő és nem haladja meg a 30.000 főt, vagy könyv szerinti értéken számított vagyona meghaladja a kétszáz millió forintot és nem haladja meg a két milliárd forintot. | KEP | |

| Kis pénztári besorolású intézmény: azon önkéntes kölcsönös egészségpénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves illetve a II. féléves adatszolgáltatás tartalma alapján) nem haladja meg az 1.000 főt, vagy könyv szerinti értéken számított vagyona nem haladja meg a kétszáz millió forintot. | KISEP | |

| Adatszolgáltató | Önkéntes kölcsönös önsegélyező pénztár | SP |

| Nagy pénztári besorolású intézmény: azon önkéntes kölcsönös önsegélyező pénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves illetve a II. féléves adatszolgáltatás tartalma alapján) meghaladja a 30.000 főt, vagy könyv szerinti értéken számított vagyona meghaladja a két milliárd forintot. | NSP | |

| Közepes pénztári besorolású intézmény: azon önkéntes kölcsönös önsegélyező pénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves illetve a II. féléves adatszolgáltatás tartalma alapján) legalább 1.001 fő és nem haladja meg a 30.000 főt, vagy könyv szerinti értéken számított vagyona meghaladja a kétszáz millió forintot és nem haladja meg a két milliárd forintot. | KSP | |

| Kis pénztári besorolású intézmény: azon önkéntes kölcsönös önsegélyező pénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves illetve a II. féléves adatszolgáltatás tartalma alapján) nem haladja meg az 1.000 főt, vagy könyv szerinti értéken számított vagyona nem haladja meg a kétszáz millió forintot. | KISSP | |

| Végelszámolás alatt álló pénztár | VSZ | |

| Negyedéves | NÉ | |

| Gyakoriság | Féléves | F |

| Éves | É | |

_[6]

2. melléklet a 21/2011. (X. 20.) PSZÁF rendelethez[7]

Kitöltési útmutató

I. RÉSZ

AZ ADATSZOLGÁLTATÁSRA VONATKOZÓ ÁLTALÁNOS SZABÁLYOK

1. Kapcsolódó jogszabályok

1. az Önkéntes Kölcsönös Biztosítópénztárakról szóló 1993. évi XCVI. törvény (a továbbiakban: Öpt.),

2. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény,

3. a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény (a továbbiakban: Ebvt.),

4. a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Szmt.),

5. a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvény (a továbbiakban: Pmt.),

6. a Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. sz. törvény,

7. az önkéntes kölcsönös egészség- és önsegélyező pénztárak egyes gazdálkodási szabályairól szóló 268/1997. (XII. 22.) Korm. rendelet (a továbbiakban: Ebr.),

8. az önkéntes kölcsönös egészség- és önsegélyező pénztárak éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 252/2000. (XII. 24.) Korm. rendelet (a továbbiakban:Evhr.).

2. Fogalmak

A kitöltési útmutatóban használt fogalmak meghatározásai megtalálhatók a fenti jogszabályokban. A fogalmakat a jogszabályi előírásokkal egyező tartalommal kell értelmezni és alkalmazni.

3. Az adatszolgáltatás formai követelményei

Az adatszolgáltatást elektronikus úton, a Felügyelet jelentésfogadó rendszerén keresztül kell teljesíteni. Az adatküldés formai és technikai követelményeit a Kihelyezett Adatküldő Program (KAP) Felhasználói kézikönyve részletesen tartalmazza.

A Felügyeleti jelentések formáját, szerkezetét megváltoztatni nem lehet.

A Felügyelet adatbefogadó rendszere a beküldött jelentés státuszáról - a feltöltött küldemény jogosultsági, tartalmi és technikai ellenőrzésének eredménye függvényében - a beküldéstől számított 24 órán belül automatikus üzenetet küld az adatszolgáltatónak. Hibás adatszolgáltatás esetén "visszautasított", az adatszolgáltatás sikeres teljesítése esetén pedig "feldolgozott" üzenetet kap az adatszolgáltató.

Az adatszolgáltatást a Felügyelet akkor tekinti teljesítettnek, ha az adatszolgáltató elektronikus úton megküldött jelentése az adatbefogadó rendszerben "feldolgozott" státuszt kap.

Ha egy jelentés valamely táblájának adattartalma nemleges, az adott táblát akkor is be kell küldeni. Ilyen esetben a tábla első sorát nulla ("0") értékkel kell kitölteni.

Ha a Felügyelet megállapítja, hogy az adatszolgáltatás javítást igényel (pl. téves adatközlés miatt), a javított jelentést a felszólítás kézhezvételétől számítva 2 munkanapon belül a Felügyelet részére meg kell küldeni.

Ha az adatszolgáltató önellenőrzési vagy belső ellenőrzési stb. tevékenysége során kiderül, hogy a jelentett adatok korrekcióra szorulnak (mert a számviteli politikában meghatározott jelentős mértékű eltérés mutatkozik), akkor a módosítást visszamenőleg is végre kell hajtani. A feltárástól számított 15 munkanapon belül kell a módosított jelentést beküldeni, minden olyan időszakra vonatkozóan, amelyet az adatmódosítás érint.

Az adatszolgáltató a módosító jelentés beküldésével egyidejűleg, tájékoztatja a felügyeletet ellátó szakfőosztályt a módosításról és annak indokairól.

A módosított jelentésben az érintett tábla javítás miatt módosuló minden sorát (beleértve az összegző sorokat is) a "Mód" oszlopban "M"-mel kell megjelölni. A teljes jelentést (javított adatot nem tartalmazó, és a nemleges táblát is) ismételten meg kell küldeni.

Nem kell értéket beírni az ismétlő sorok mezőibe akkor, ha az adatszolgáltatónak nincs jelentenivalója, vagyis az ismétlő sor minden jelentett értéke nulla lenne.

Minden egyéb esetben értéket (legalább nullát) kell szerepeltetni a mezőben.

A táblák "Megnevezés" mezőibe az adatszolgáltatók nem írhatnak adatot, szöveget. A táblák szöveges mezőibe történő adatbevitelkor vessző karakter nem használható.

A pénznemben kifejezett adatok nagyságrendje: ezer forint, az ettől eltérő mértékegységet minden tábla esetében egyedileg jelezzük.

Ahol a két pénztártípus esetében a táblák adattartalmát eltérően kell értelmezni, ott a kitöltés módja külön-külön került meghatározásra.

A felügyeleti jelentéssel egyidejűleg az elektronikus úton, pdf formátumban, kötelezően beküldendő file-okat az alábbi általános formai előírások figyelembe vételével kell csatolni:

a) a file név nem tartalmazhat szóközt, a megnevezésben az elválasztás egy aláhúzás karakterrel történik,

b) a file név felépítése: törzsszám_vonatkozás vége_melléklet típusa.pdf.

A törzsszám az adatszolgáltató adószámának első nyolc karaktere.

A vonatkozás vége a tárgyidőszak záró napja, vagyis az éves auditált felügyeleti jelentéssel egyidejűleg küldendő dokumentumok esetén a vonatkozás vége a mérleg fordulónapja pl. a 2012. évre vonatkozóan: "20121231".

Az éves beszámoló mellékletét képező kiegészítő melléklet fájl neve: xxxxxxxx_20121231_kiegmell.pdf.

A melléklet típusa a Felügyelet felé elektronikusan megküldendő alábbi dokumentumok rövid megnevezését tartalmazza a következők szerint:

| Megnevezés | Rövid név |

| Egészség- és önsegélyező pénztárak negyedéves illetve féléves szöveges értékelése | szovjel |

| Eves beszámoló - mérleg | mérleg |

| Éves beszámoló - eredménykimutatás | erkim |

| Éves beszámoló - kiegészítő melléklet | kiegmell |

| Könyvvizsgálói záradék vagy jelentés | konyvzar |

| Közgyűlési határozat vagy jegyzőkönyv | kozgyhat |

| Üzletijelentés | uzljel |

| Rövid távú pénzügyi terv szöveges melléklete | rputerv |

| Hosszú távú pénzügyi terv szöveges melléklete | hputerv |

4. Az adatszolgáltatás tartalmi követelményei

Az érvényes számviteli jogszabályok szerint az adatszolgáltatónak kell az adatgyűjtését, analitikáját, nyilvántartását megszervezni és gondoskodni arról, hogy minden egyes táblába csak bizonylattal alátámasztott, és az adatszolgáltató nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

A Felügyeleti jelentésben szereplő állományoknak meg kell egyezni a negyedév végére lezárt mérlegtételek állományaival. Az éves jelentés sorait a könyvvizsgáló által ellenőrzött (auditált) mérlegadatok alapján kell a Felügyelet részére megküldeni.

Az egyes (eszköz- és forrás-, illetve eredménykimutatási) tételek részletezése az Szmt., valamint az Evhr. szerinti előírásoknak megfelelően történik.

II. RÉSZ

A NEGYEDÉVES JELENTÉS TÁBLÁIRA VONATKOZÓ RÉSZLETES SZABÁLYOK

Az egészség- és önsegélyző pénztárak szöveges értékelése A jelentés célja

A jelentés lehetőséget biztosít az adatszolgáltató számára az általa fontosnak tartott információk közlésére, illetve az olyan lényeges változások rövid bemutatására, amelyek a pénzügyi adatokat tartalmazó jelentésekből nem állapíthatóak meg.

Amennyiben a pénztárnak az adott negyedévben vagy félévben nincs szöveges közlendője, akkor az üres .pdf fájlt kell csatolni.

A jelentés kitöltése

A folyamatok elemzésénél és számszerűsítésénél az év elejétől bekövetkezett változásokra, azok okaira kell koncentrálni, kiemelve az adott negyedévben vagy félévben tapasztalt sajátosságokat.

A szöveges jelentésben - egyebek mellett - ki kell térni a következőkre:

a) a félév során tartott igazgatótanácsi és ellenőrző bizottsági ülések időpontjaira, résztvevőire, a napirendi pontjaira (ezen belül a döntési pontokra), a hozott határozatokra, továbbá tartalmazza a beolvadás, szervezeti átalakulás adatait is, ha ilyenre sor kerül;

b) a forint értékben meghatározott adatok esetén az előző időszakhoz képest bekövetkezett 10 %-ot meghaladó változások magyarázatára, kivéve, ha ez nem haladja meg az 500 ezer forintot.

A kis pénztári besorolású intézmények esetén a féléves gyakoriságú szöveges jelentésben a fent leírtakon kívül ki kell térni:

a) a félév során tartott közgyűlések időpontjaira, a résztvevők arányára (határozatképességre), napirendi pontjaira (ezen belül a döntési pontokra), a napirendi pontot alátámasztó dokumentáció felsorolására, a hozott határozatokra és az azokkal kapcsolatos szavazati arányokra;

b) a szervezeti és személyi változásokra;

c) az alapszabály, valamint a rövid és hosszú távú pénzügyi terv elfogadására.

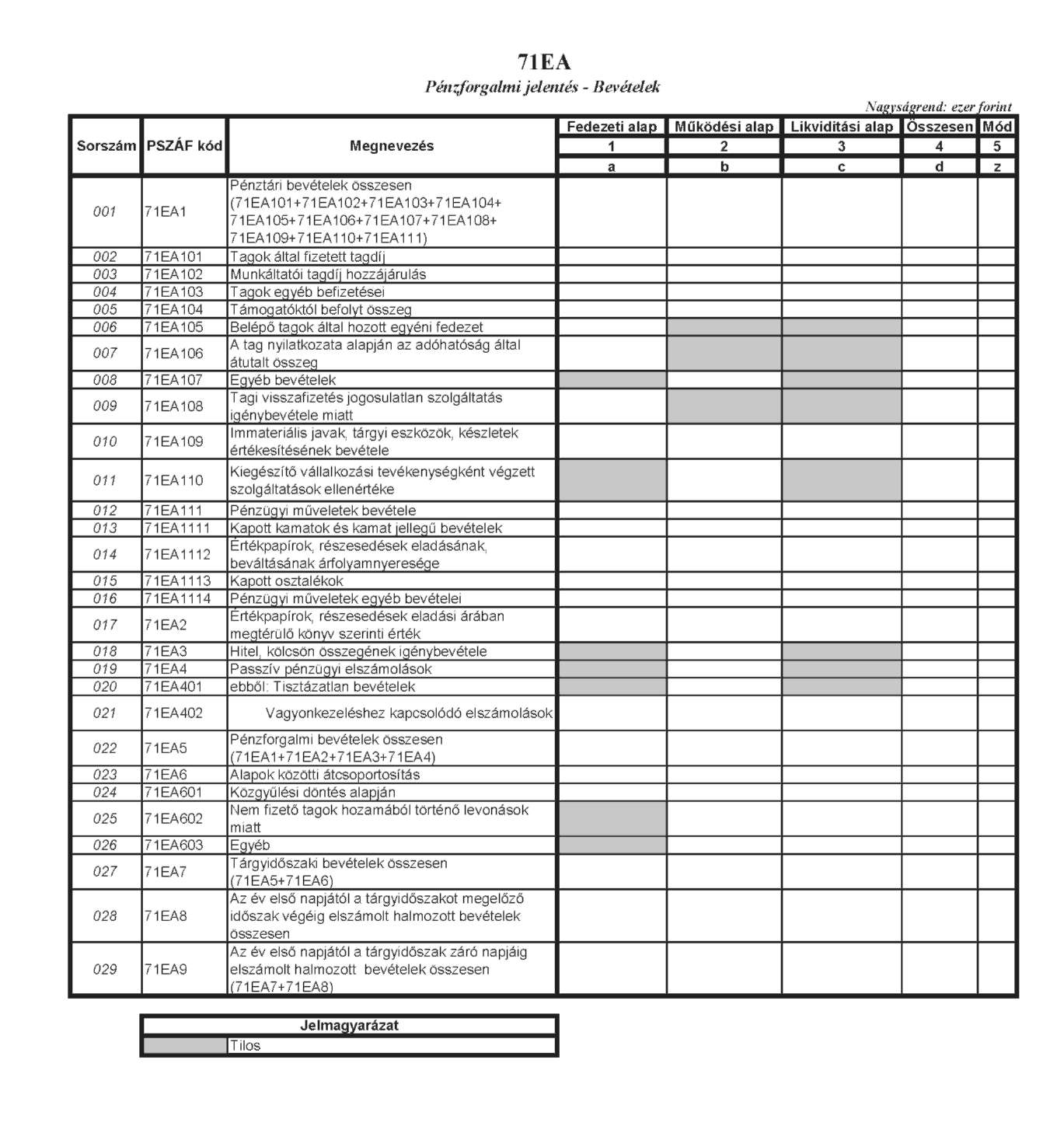

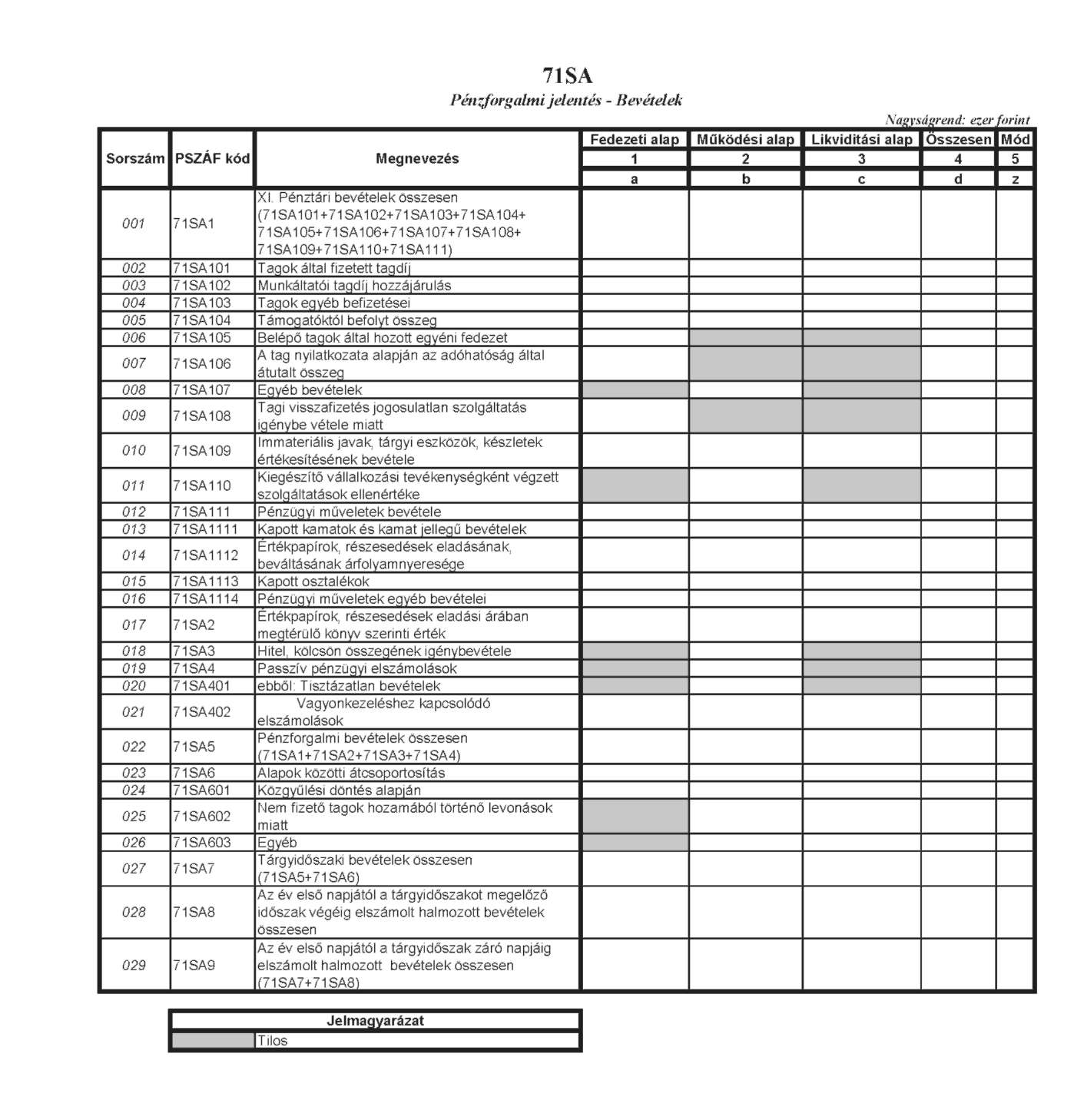

71EA; 71SA Pénzforgalmi jelentés - Bevételek

A tábla célja

A pénztár tárgyidőszaki bevételi adatainak bemutatása bevételi jogcímek, "alaponkénti" és "pénztár összesen" szerinti részletezésben.

A tábla kitöltése

A tábla 1. oszlopában a fedezeti, 2. oszlopában a működési, 3. oszlopában a likviditási alap, 4. oszlopában az alapok összesen adatait kell megjeleníteni.

A tábla sorai

71EA101; 71SA101 Tagok által fizetett tagdíj

Ebben a sorban kell megadni a tag által, a belépési nyilatkozatban vállalt befizetéseiből származó bevételeket, amelyeket a pénztár alapszabályban rögzített befizetési feltételek alapján a tag rendszeresen teljesített, és azt a pénztári alapok között megosztott.

71EA102; 71SA102 Munkáltatói tagdíj-hozzájárulás

Munkáltató és a pénztár által, a fizetési kötelezettség feltételeiről kötött szerződés alapján, a tag által vállalt tagdíj egy részének, vagy egészének átvállalt és befizetett összegének alapok közötti megosztásának adatait kell itt bemutatni.

71EA103; 71SA103 Tagok egyéb befizetései

Itt kell kimutatni a tag által vállalt tagdíjfizetési kötelezettségén felül, eseti jelleggel teljesített tagi befizetések alapok közötti elszámolásának adatait.

71EA104; 71SA104 Támogatóktól befolyt összeg

A pénztárba rendszeres, vagy eseti jelleggel a támogató rendelkezése szerint alap javára befizetett, az adott célra juttatott támogatás, adomány összegét kell itt megadni, figyelemmel az Öpt. 17. § (3) bekezdése előírására. Önsegélyező pénztárak esetén, a fedezeti alap javára kell elszámolni és ebben a sorban kell kimutatni a közösségi szolgáltatások tartaléka javára befizetett támogatás összegét is.

71EA105; 71SA105 Belépő tagok által hozott egyéni fedezet

Ebben a sorban, a fedezeti alap bevételei között kell bemutatni a más pénztárból átlépő pénztártagok egyéni számlájának fedezetéül kapott pénzeszközöket.

71EA106; 71SA106 A tag nyilatkozata alapján az adóhatóság által átutalt összeg

Ezen a soron, a fedezeti alap oszlopában kell kimutatni az adóhatóság által - a tag nyilatkozata alapján - átutalt teljes összeget.

71EA107; 71SA107 Egyéb bevételek

Itt kell kimutatni a fenti sorokban nem nevesített, de a pénztárhoz beérkező egyéb bevételeket, alapok szerinti bontásban.

71EA108; 71SA108 Tagi visszafizetés jogosulatlan szolgáltatás igénybevétele miatt

Ebben a sorban, a fedezeti alapra történt jóváírásként kell bemutatni a jogosulatlan szolgáltatás igénybevételét követően, a pénztári felszólítás alapján a tagok által visszafizetett összeget.

71EA109; 71SA109 Immateriális javak, tárgyi eszközök, készletek értékesítésének bevétele Az immateriális javak, tárgyi eszközök, készletek értékesítésekor befolyt bevételekből az alapszabályban (pénzügyi tervben) meghatározottak szerinti alapba helyezendő összegeket kell itt bemutatni.

71EA110; 71SA110 Kiegészítő vállalkozási tevékenységként végzett szolgáltatások ellenértéke Itt kell kimutatni - a pénzügyi rendezéskor - az Öpt. 2. § (4) bekezdés d) pontja szerint a pénztár az alapszabályában alaptevékenységként megjelölt szolgáltatások szervezéséhez és nyújtásához kapcsolódóan, arra visszahatóan, a pénztár szolgáltatási kötelezettségén felül nyújtott szolgáltatások ellenértékét.

Csak a működési alap javára számolható el a kiegészítő vállalkozási tevékenységként végzett szolgáltatások ellenértékeként befolyt bevétel.

71EA111; 71SA111 Pénzügyi müveletek bevétele

Az Szmt. 84. §-a szerinti jogcímeken ténylegesen befolyt bevételeket kell ebben a sorban bemutatni,jogcímenkénti és alaponkénti bontásban.

71EA2; 71SA2 Értékpapírok, részesedések eladási árában megtérülő könyv szerinti érték

A pénztári alapok bevételeként kell kimutatni az adott alap befektetéseként nyilvántartott értékpapírok, részesedések eladása esetén az eladási árban megtérülő könyv szerinti értéket.

71EA3; 71SA23 Hitel, kölcsön összegének igénybevétele

A működési alapra befolyt hitelek, kölcsönök, olyan ideiglenesen befolyt bevételek összegét, amelyek nem növelik ténylegesen a pénztárvagyont, ebben a sorban kell szerepeltetni.

71EA4; 71SA4 Passzív pénzügyi elszámolások

Itt kell elszámolni a tisztázatlan bevételeket, amelyek nem számolhatók el tényleges bevételként, valamint ide sorolandó a kiegészítő vállalkozási tevékenység keretében jövőben elvégzendő szolgáltatásért a vevő által átutalt előleg. Itt kell kimutatni a tagi kifizetésekkel kapcsolatos Szja kötelezettséghez kapcsolódó adófizetési kötelezettségben jelentkező változást, valamint a vagyonkezeléshez kapcsolódó elszámolások összegét is.

71EA6; 71SA6 Alapok közötti átcsoportosítás

Itt kell kimutatni a likviditási alapból a működési és a fedezeti alapba átcsoportosított összeget, valamint a működési alapból a fedezeti és a likviditási alapba, az Öpt. 14. § (3) bekezdése, valamint az Evhr. 23. § (6) bekezdése alapján a tagdíjat nem fizető tag egyéni számlájáról a működési és likviditási alapot megillető összeget. Az elvégzett átvezetések után ténylegesen nem nő a pénztárvagyon. Az egyes alapok közötti átcsoportosításnak az analitikából és a főkönyvi könyvelésből egyértelműen nyomon követhetőnek kell lennie.

71EA8; 71SA8 A pénzforgalmi jelentés bevételi tábla esetében tárgyidőszakot megelőző időszakon a tárgyév január l-jétől az előző negyedév utolsó napjáig eltelt időszak értendő.

71EA9; 71SA9 A pénzforgalmi jelentés bevételi tábla esetében tárgyidőszakon a tárgyév január l-jétől az adott negyedév utolsó napjáig eltelt időszak értendő.

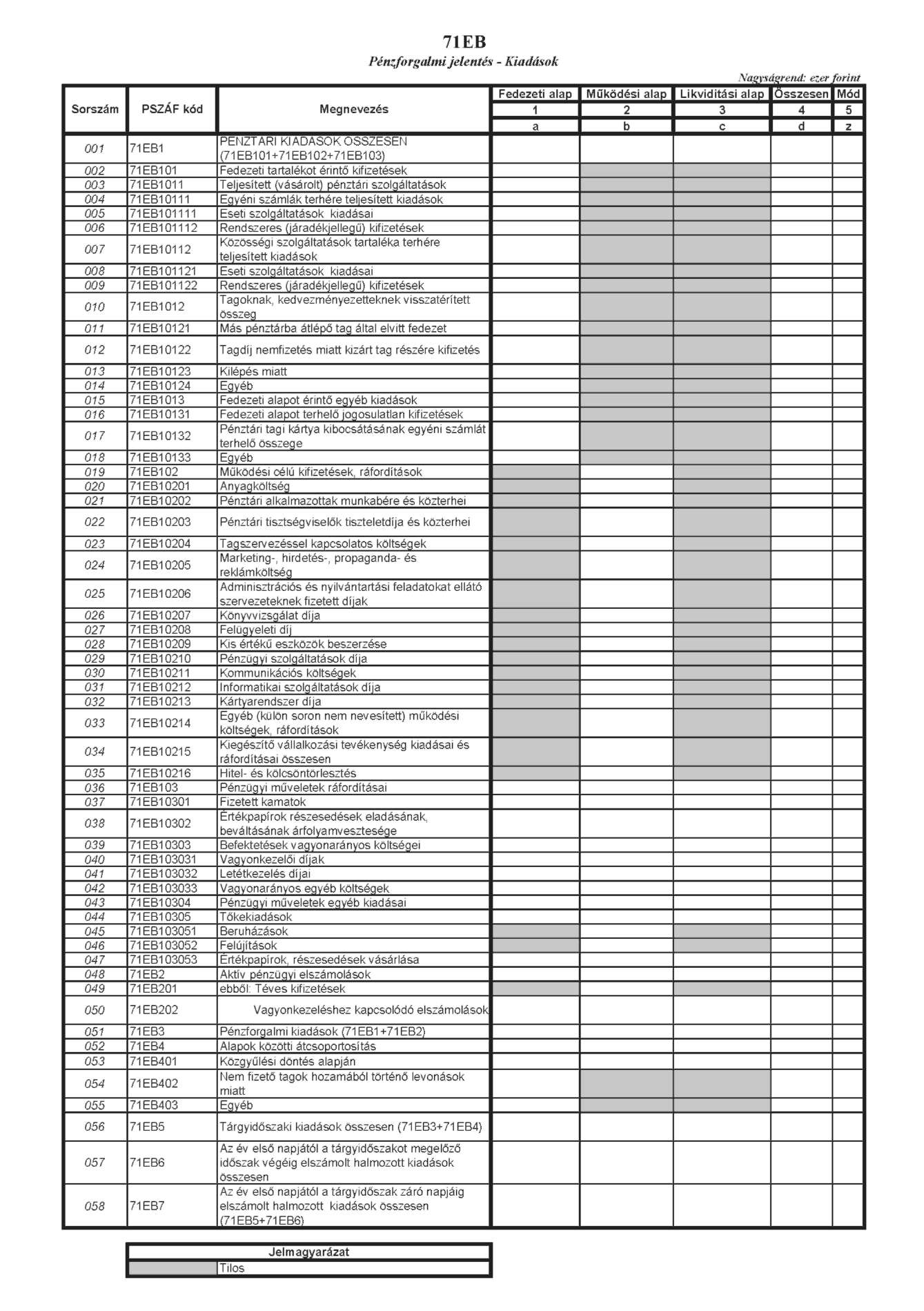

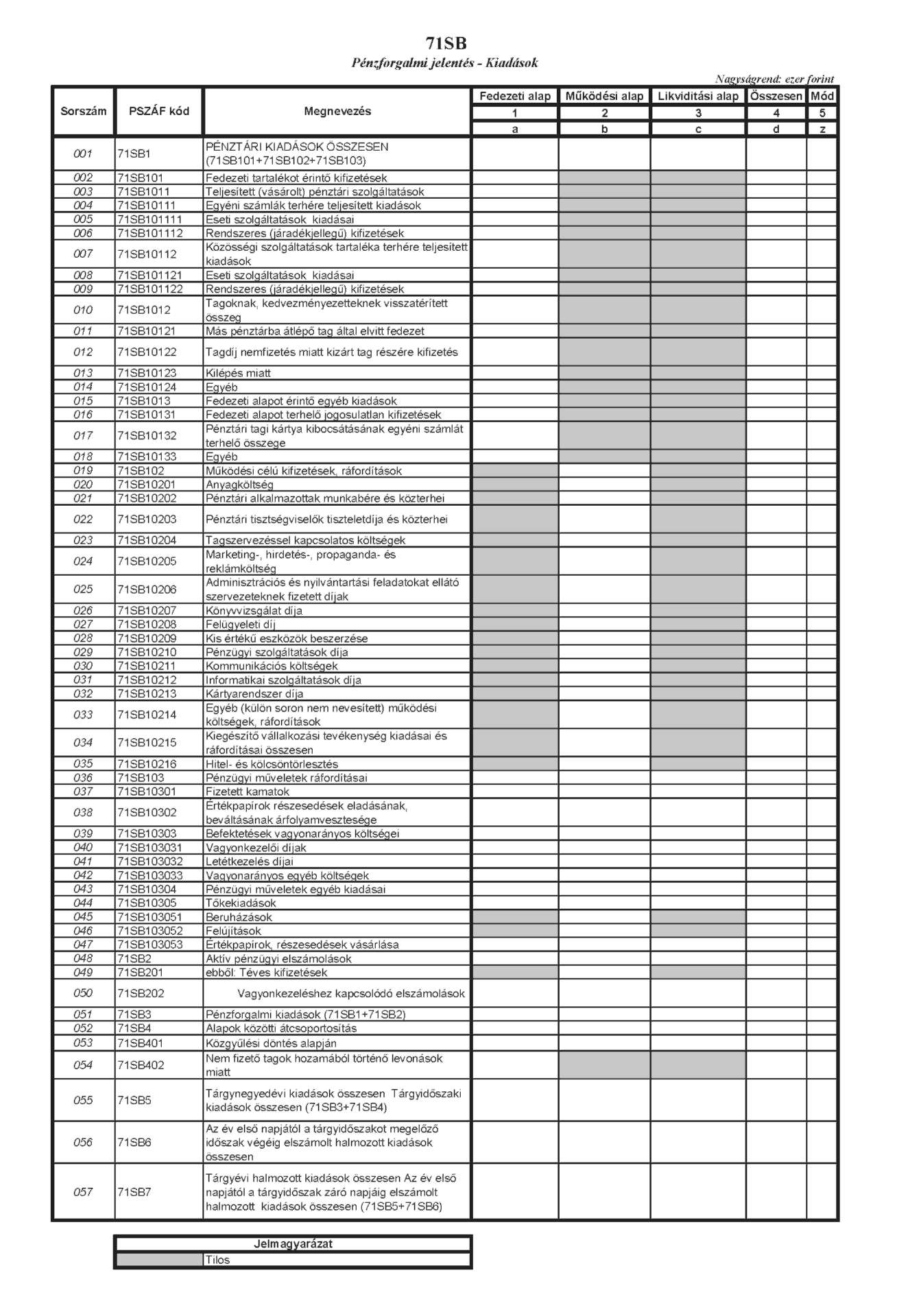

71EB; 71SB Pénzforgalmi jelentés - Kiadások

A tábla célja

A pénztár tárgyidőszaki kiadásainak bemutatása kiadások, ráfordítások bontásban, alaponkénti és pénztár összesen szerinti részletezésben.

A tábla kitöltése

A tábla 1. oszlopában a fedezeti, 2. oszlopában a működési, 3. oszlopában a likviditási alap, 4. oszlopában az alapok összesen adatait kell megjeleníteni.

A tábla sorai

71EB1011; 71SB1011 Teljesített (vásárolt) pénztári szolgáltatások kiadásai Itt kell kimutatni a tag részére nyújtott, a pénztár által teljesített, illetve vásárolt (külső szolgáltató által számla ellenében nyújtott) eseti vagy rendszeres, járadékjellegű szolgáltatások kiadásait. Ezek a kiadások csak az alapszabályban meghatározott alaptevékenységhez kapcsolódhatnak.

71EB1012; 71SB1012 Tagoknak, kedvezményezetteknek visszatérített összeg

Itt kell kimutatni a tagoknak, kedvezményezetteknek (beleértve a kedvezményezettek jogállásával megegyező jogállású örökösöknek) visszatérített összeget.

71SB10112 Közösségi szolgáltatások tartaléka terhére teljesített kiadások Itt kell kimutatni az önsegélyező pénztár által a tag részére, a közösségi szolgáltatások tartaléka terhelésével nyújtott szolgáltatások kiadásait. (A jogosulatlan szolgáltatásokat nem itt kell szerepeltetni.)

Az önsegélyező pénztár esetében a kiadások között nem szabad szerepeltetni a tagok egyéni számlájának terhére a közösségi szolgáltatási tartalékba átcsoportosított összeget.

71EB1013; 71SB1013 Fedezeti alapot érintő egyéb kiadások

Itt kell szerepeltetni a fedezeti alapot terhelő jogosulatlan kifizetéseket (a nem támogatott kifizetéseket, az értékhatár feletti kifizetéseket, a feltételhez kötött kifizetéseket a feltétel nem teljesülése esetén, valamint az egyéb jogosulatlan kifizetéseket) az Evhr. 29. § (6) bekezdése, továbbá a kártyakibocsátással összefüggő költségeket is, az Ebr. 24/J. § (2) bekezdése, valamint az Öpt.-rendelkezései alapján.

71EB10211; 71SB10211 Kommunikációs költségek

Ezen a soron kell jelenteni a tárgyidőszak folyamán a pénztárnál felmerülő posta, telefon és fax költségeket.

71EB10212; 71SB10212 Hitel- és kölcsöntörlesztés

Itt kell kimutatni a tárgyidőszakban kifizetett törlesztő részletek összegét.

71EB103; 71SB103 Pénzügyi műveletek ráfordításai

A pénzügyi műveletek ráfordításainak elszámolásánál a Szmt. 85. §-a vonatkozó előírásait kell figyelembe venni.

71EB10303; 71SB10303 A befektetések vagyonarányos költségei

Itt kell kimutatni a pénztár befektetési tevékenységével kapcsolatban igénybe vett befektetési szolgáltatásokkal kapcsolatos ráfordítások számla alapján pénztári alapot terhelő vagyonarányos részét. Külön kimutatva a vagyonkezelői-, letétkezelői díj összegét, illetve a nem nevesített vagyonarányok költségeket összevontan (pl. értékbecslő díja). Itt számolhatók el a pénztári eszközök befektetéseit - részben vagy egészben - saját maga kezelő pénztárnál az e tevékenységet kizárólagosan végző, munkaviszony keretében foglalkoztatott személyek alkalmazásából fakadó, személyi jellegű költségek és azok közterhei, a teljes pénztári vagyon és a saját kezelésű vagyon arányában. Amennyiben a pénztár saját kezelésű vagyonrésze az 1 milliárd forintot meghaladja, akkor a fenti költségek teljes egészében elszámolhatóak a befektetések vagyonarányos költségei között. A befektetések vagyonarányos költségei között számolhatók el a pénztár ingatlanbefektetéseivel kapcsolatban felmerülő ingatlanértékeléssel és műszaki ellenőri tevékenységgel kapcsolatos költségek és ráfordítások.

71EB10305; 71SB10305 Tőkekiadások

A tőkekiadások között kell elszámolni a pénztár által vásárolt, a pénztár tulajdonában lévő, vagy az általa bérelt ingatlanon végzett beruházások, felújítások értékét, valamint az értékpapír és részesedések vásárlásának értékét.

71EB103053; 71SB103053 Értékpapírok, részesedések vásárlása

Ez a sor az úgynevezett "első" értékpapír beszerzéseket, a részesedéstípusú befektetéseket tartalmazza, amelyek forrása a tárgyidőszaki bevételekből és az előző negyedévi záró pénzkészletből tevődik össze. A lejárt és újra befektetett értékpapírok beszerzését itt nem kell megjeleníteni.

71EB2; 71SB2 Aktív pénzügyi elszámolások

Az aktív pénzügyi elszámolások között kell kimutatni a végleges kiadásként el nem számolható kifizetéseket. Itt kell kimutatni a működéssel kapcsolatos - szolgáltatások igénybevételéhez, készletek beszerzéséhez, alkalmazottakhoz kapcsolódó - előlegeket, a függő kiadásokat (téves kifizetéseket és terheléseket), valamint az aktív pénzforgalmi átvezetésként elszámolandó bankszámlák közötti, illetve a bankszámla és a házipénztár közötti pénzforgalmat, továbbá a vagyonkezelővel és értékpapír-forgalmazóval kapcsolatos elszámolásokat.

71EB4; 71SB4 Alapok közötti átcsoportosítás

Itt kell kimutatni az alapok egymás közötti elszámolásaiból, visszapótlási kötelezettséggel, illetve végleges, de valódi pénzügyi kiadást nem jelentő tételeket.

Az Öpt. 14. § (3) bekezdése, valamint az Evhr. 23. § (6) bekezdése alapján a tagdíjat nem fizető tag egyéni számlájáról a működési és likviditási alapot megillető összeget. Elkülönítetten kell kimutatni a pénztár közgyűlése határozatában összegszerűen megszavazott átcsoportosítások összegeit is.

71EB6; 71SB6 A pénzforgalmi jelentés kiadási tábla esetében tárgyidőszakot megelőző időszakon a tárgyév január l-jétől az előző negyedév utolsó napjáig eltelt időszak értendő.

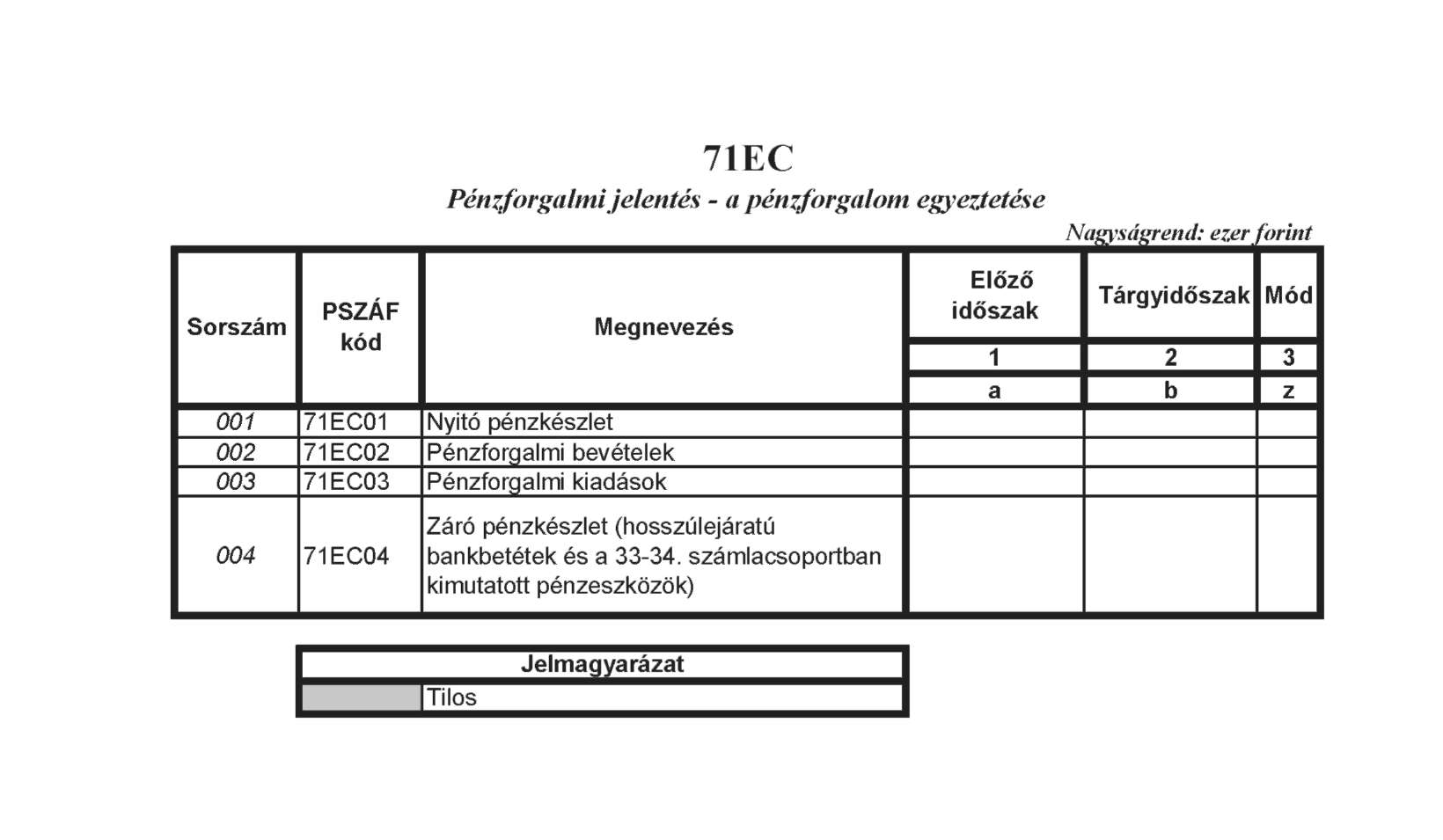

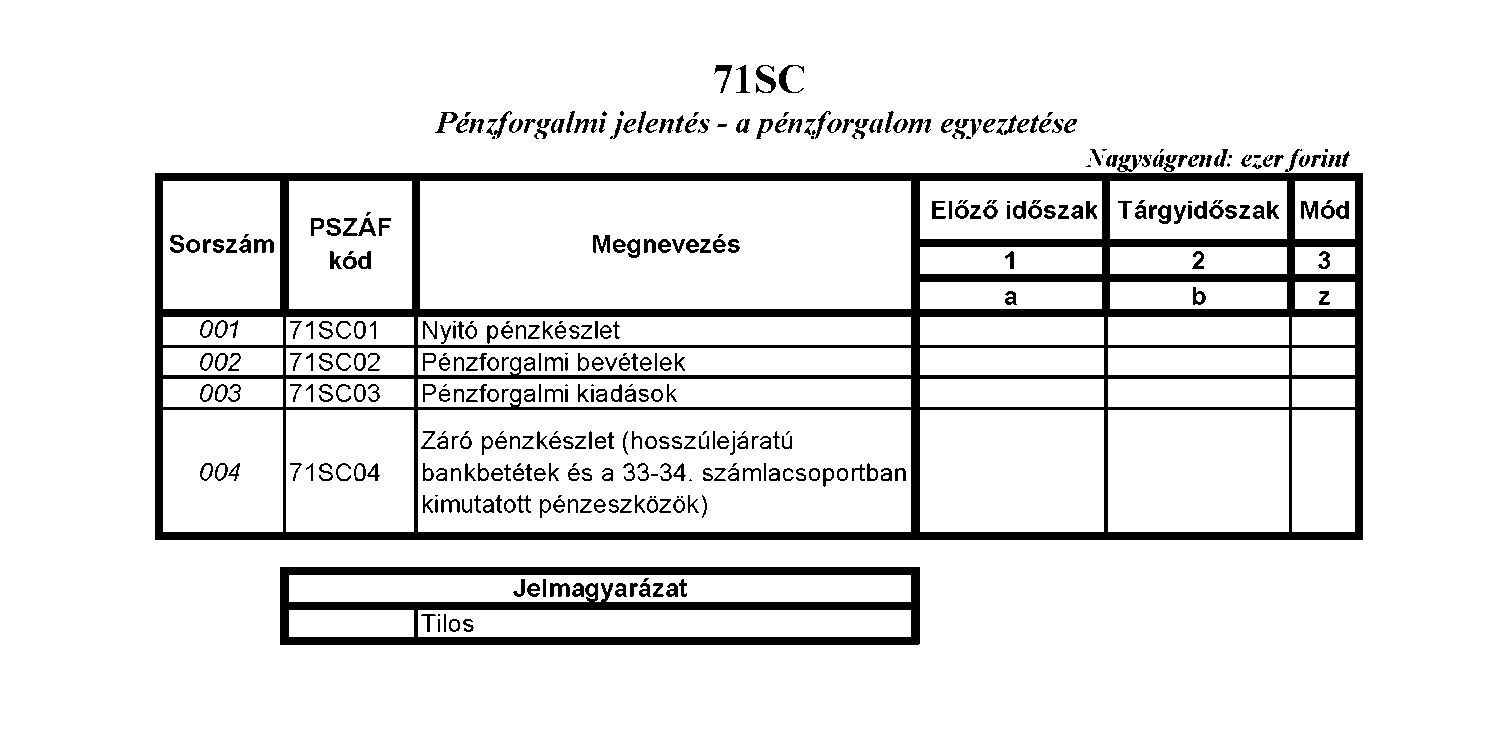

71EC; 71SC Pénzforgalmi jelentés - a pénzforgalom egyeztetése

A tábla célja

A pénzforgalom egyeztetésénél a nyitó pénzkészletből kiindulva a pénzforgalom változását kell bemutatni és a záró pénzkészletet kell megállapítani.

A tábla kitöltése

A pénzforgalmi jelentésben a tárgyidőszaki és az azt megelőző időszak adatait kell bemutatni. A pénzforgalmi egyeztető tábla értékei meg kell, hogy egyezzenek a tárgyidőszaki és az előző időszaki bankszámla és házipénztár főkönyvi és analitikus kimutatásainak értékeivel.

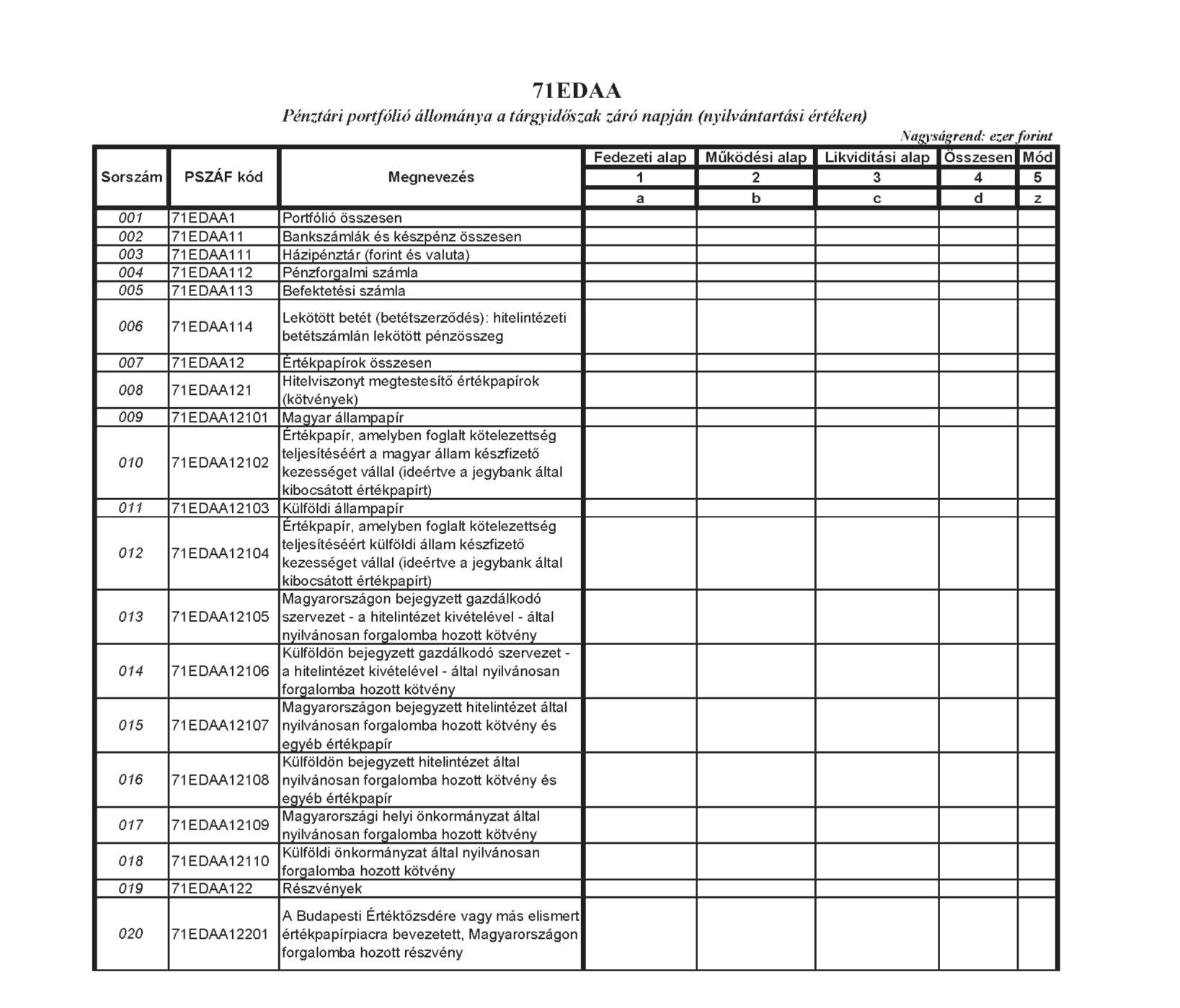

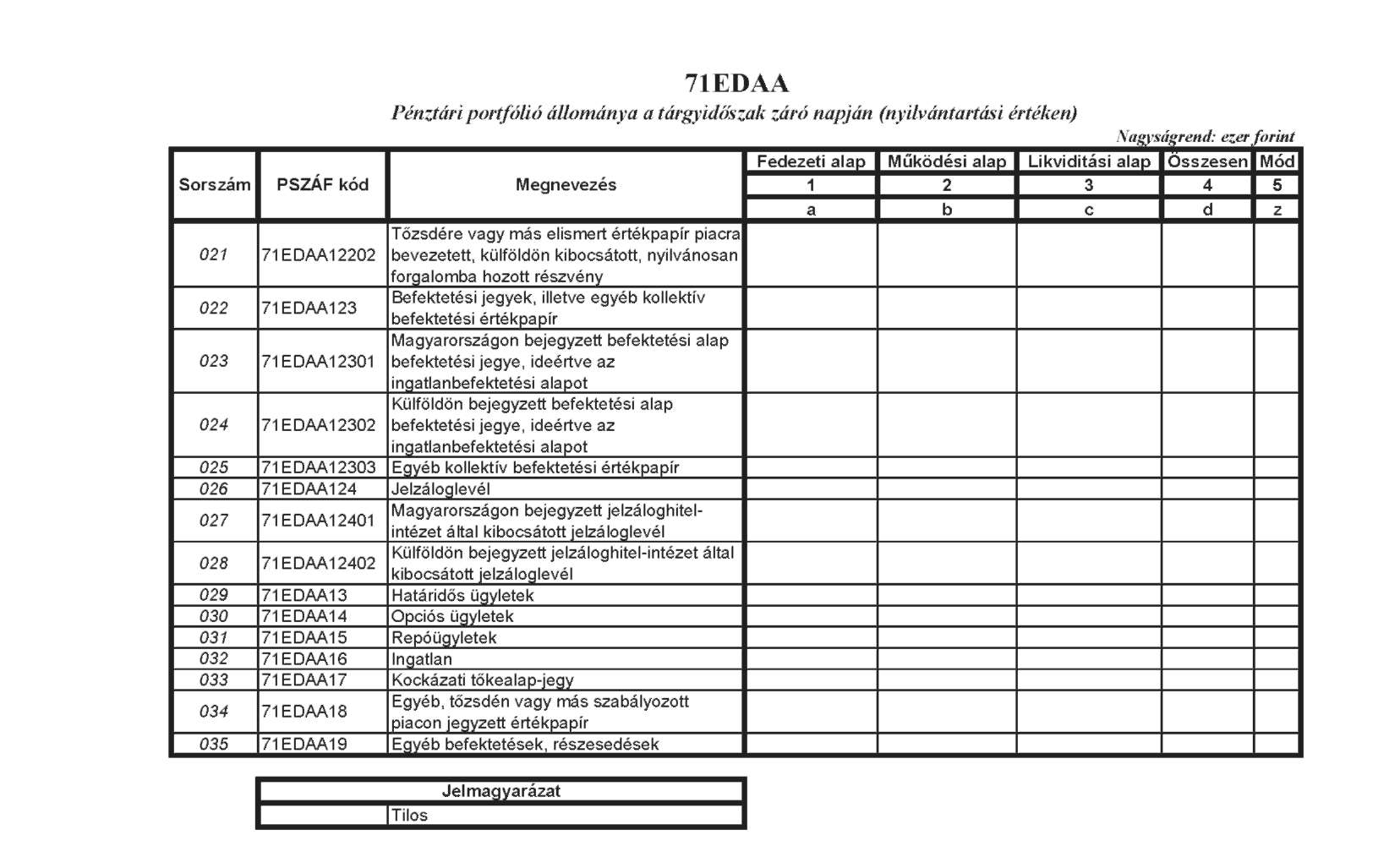

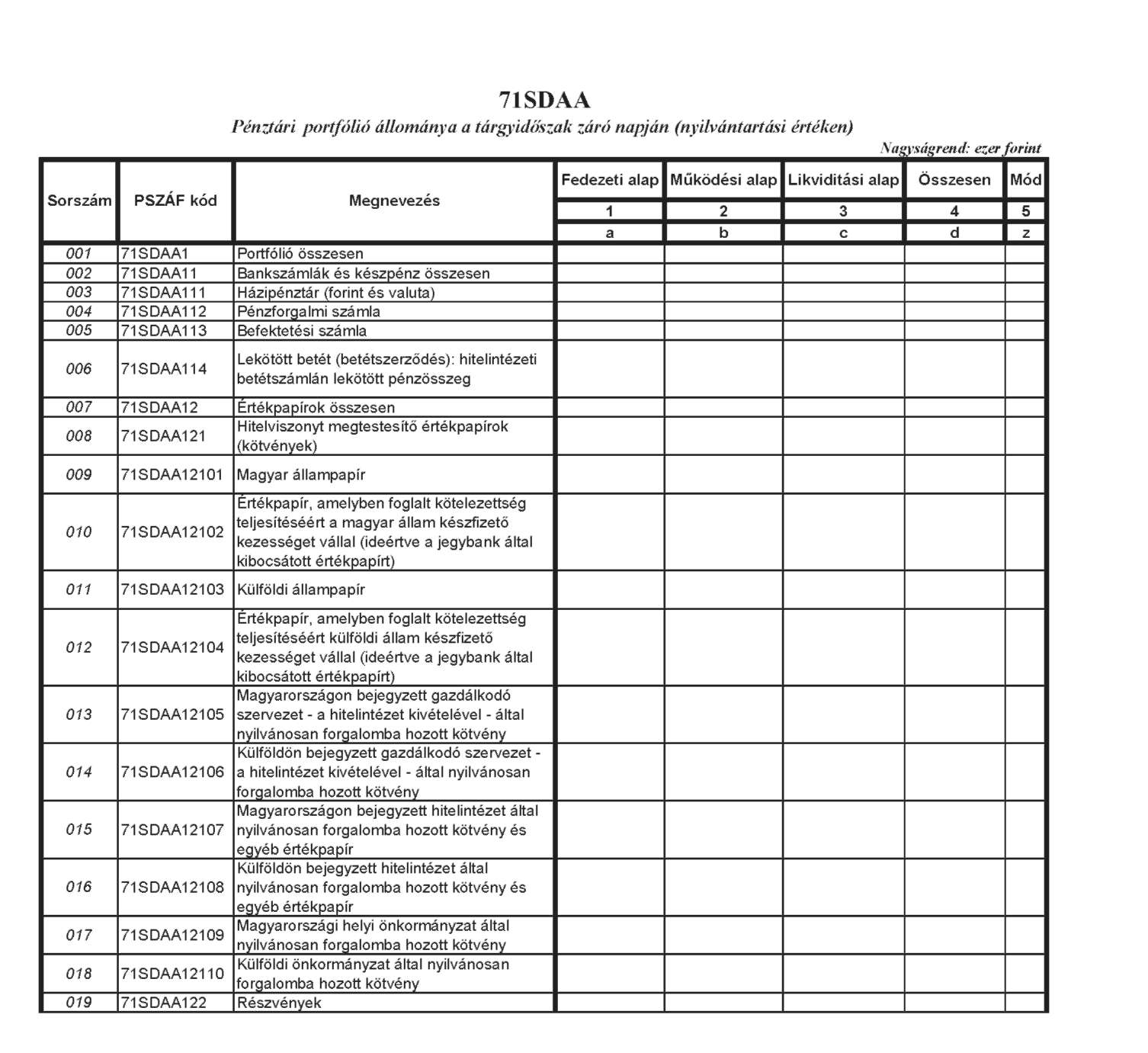

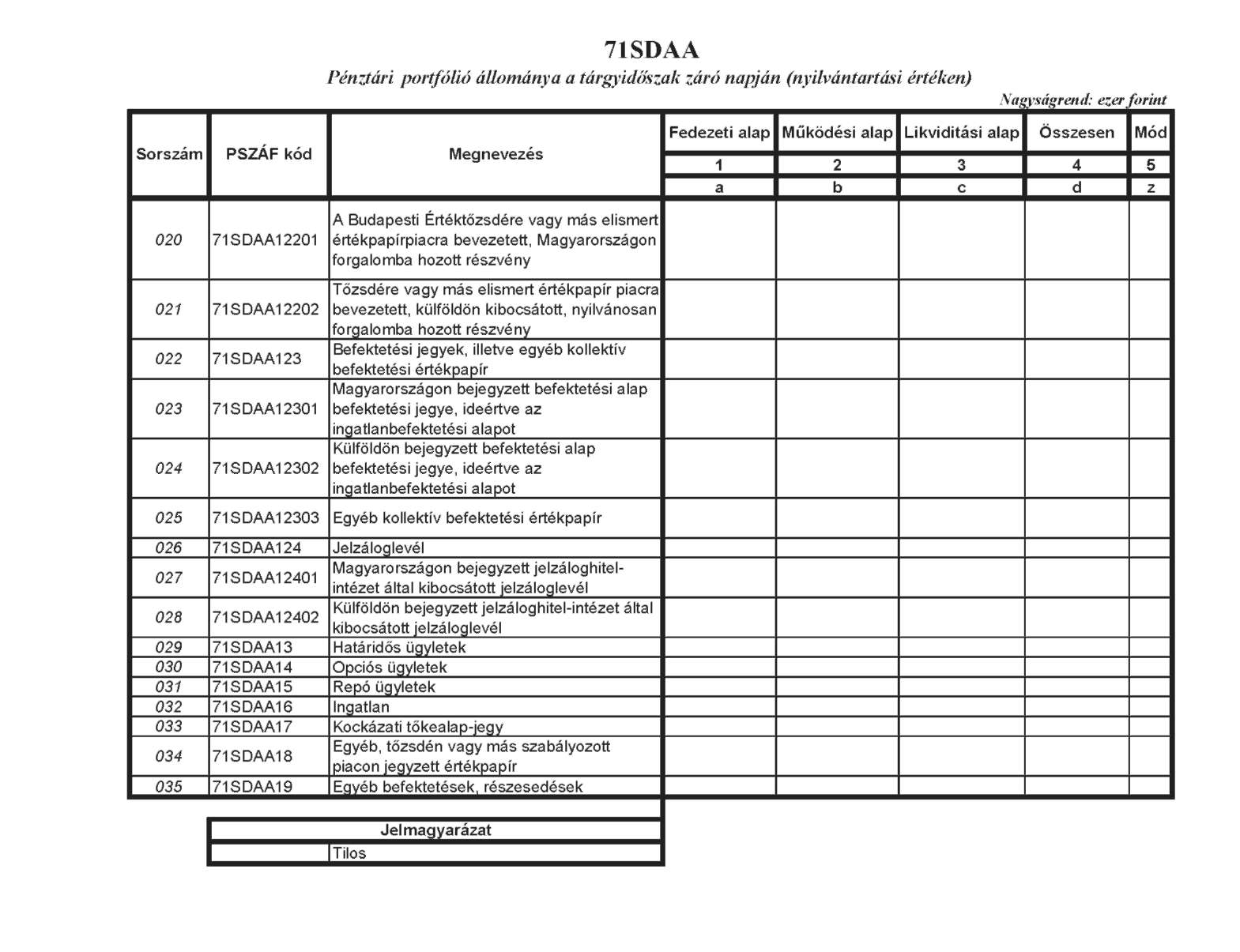

71EDAA; 71SDAA Befektetési portfolió állomány a tárgyidőszak záró napján (nyilvántartási értéken)

A tábla célja

A pénztári portfóliók alakulását kell bemutatni főbb befektetési formák, és értékpapír típusonkénti bontásban.

A tábla kitöltése

A tábla 1. oszlopában a fedezeti, 2. oszlopában a működési, 3. oszlopában a likviditási alap, 4. oszlopában az alapok összesen adatait kell megjeleníteni.

Az Ebr. 1. számú mellékletében meghatározott befektetéseket kell a táblában szereplő kategóriákba sorolni, és a 2. számú mellékletben rögzített befektetési szabályok szerint kell a befektetések között szerepeltetni.

A tisztázatlan befizetések befektetéseit a működési alap befektetéseit tartalmazó oszlopban kell kimutatni. Nem aktivált ingatlanokat az ingatlanok soron kell jelenteni.

A befektetéseket könyv szerinti értéken kell szerepeltetni.

71EDAA19; 71SDAA19 Egyéb befektetések, részesedések

Ezen a soron kell bemutatni a tábla előző soraiban nem szerepeltetett befektetéseket, illetve a közvetlen, más vállalkozásban fennálló tulajdoni részesedéseket.

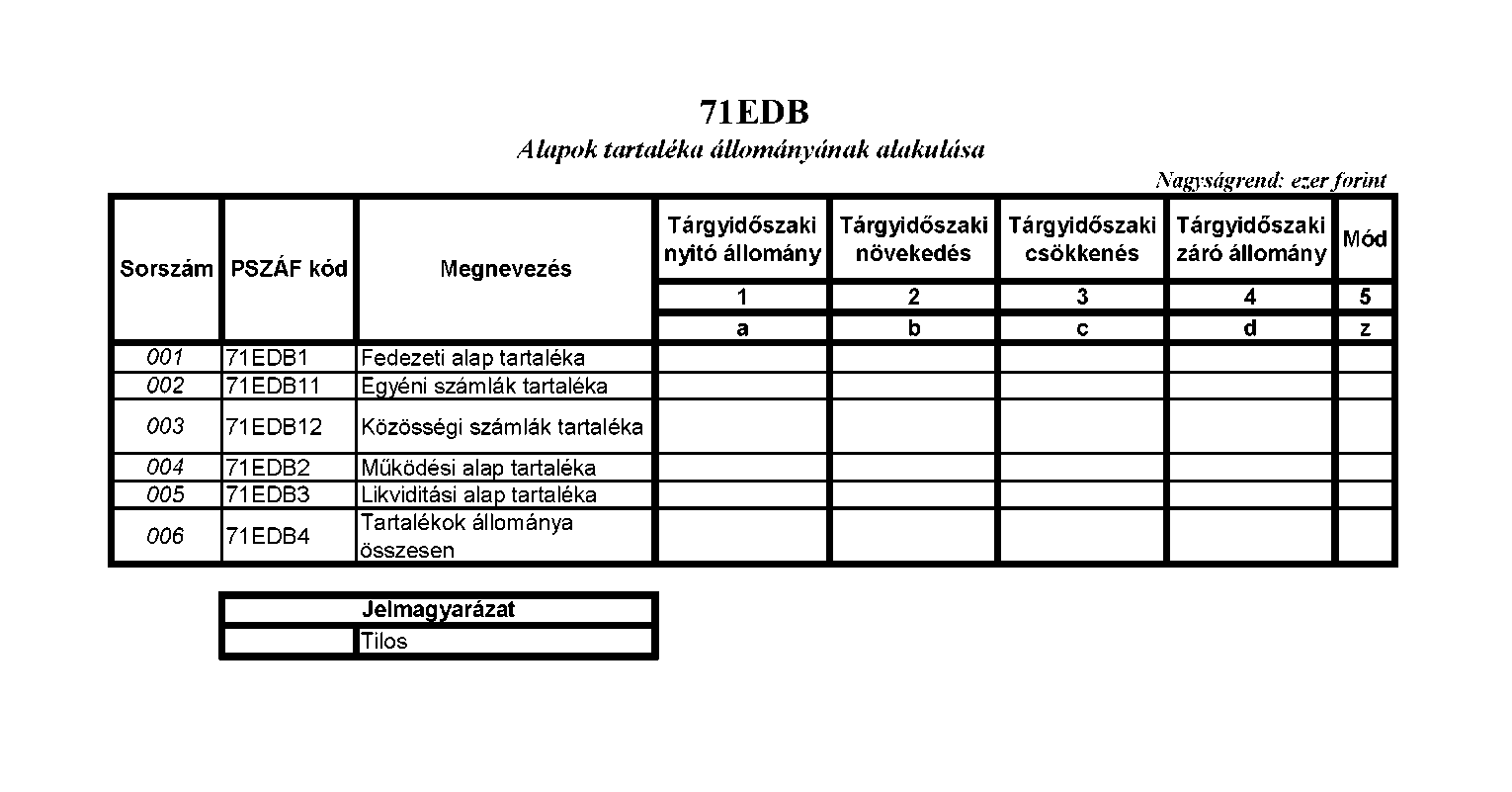

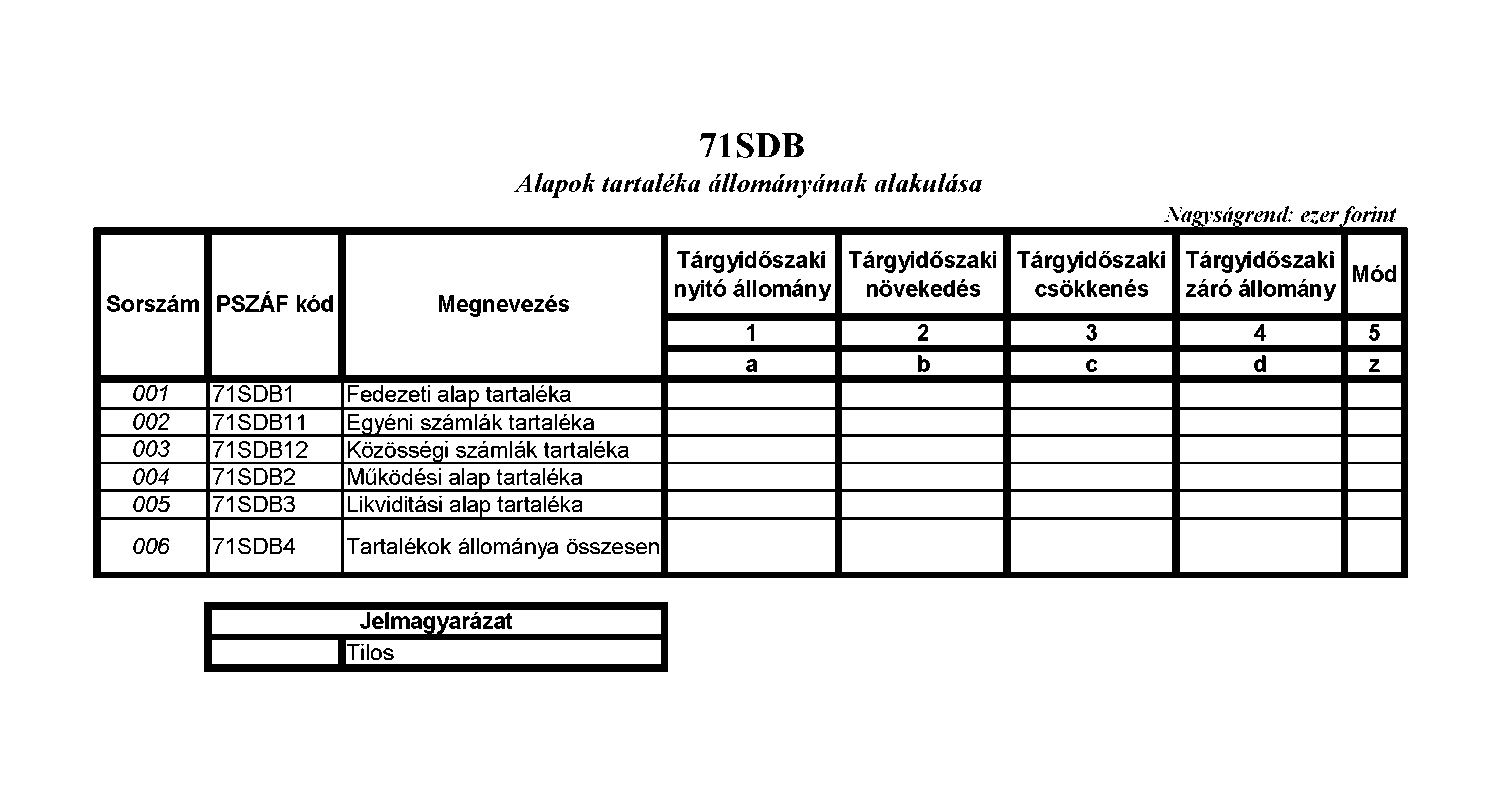

71EDB; 71SDB Alapok tartaléka állományának alakulása

A tábla célja

A pénztári alapok tartaléka tárgyidőszaki nyitó állományát, a növelő, a csökkentő értékeket és a záró állományt kell bemutatni a táblában.

A tábla kitöltése

A tábla 1. oszlopában a nyitóállományt, 2. oszlopában a növelő értéket, a 3. oszlopában a csökkentő értéket, 4. oszlopában az alap záró állományát kell megjeleníteni.

A fedezeti alap, a működési alap, a likviditási alap tartalékát és a tartalékok összesített állományát, állományváltozási értékeit kell a tábla egyes soraiban megadni.

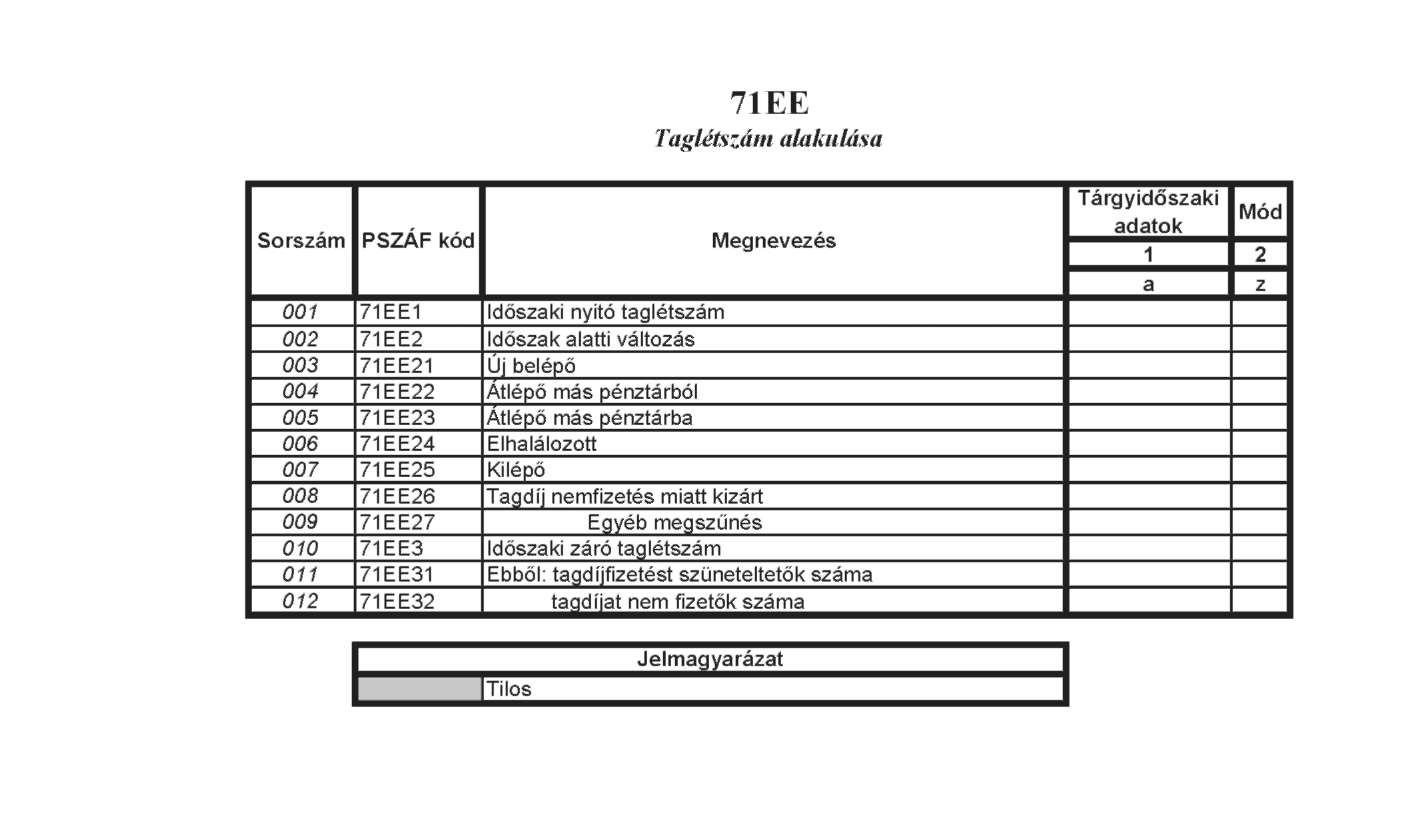

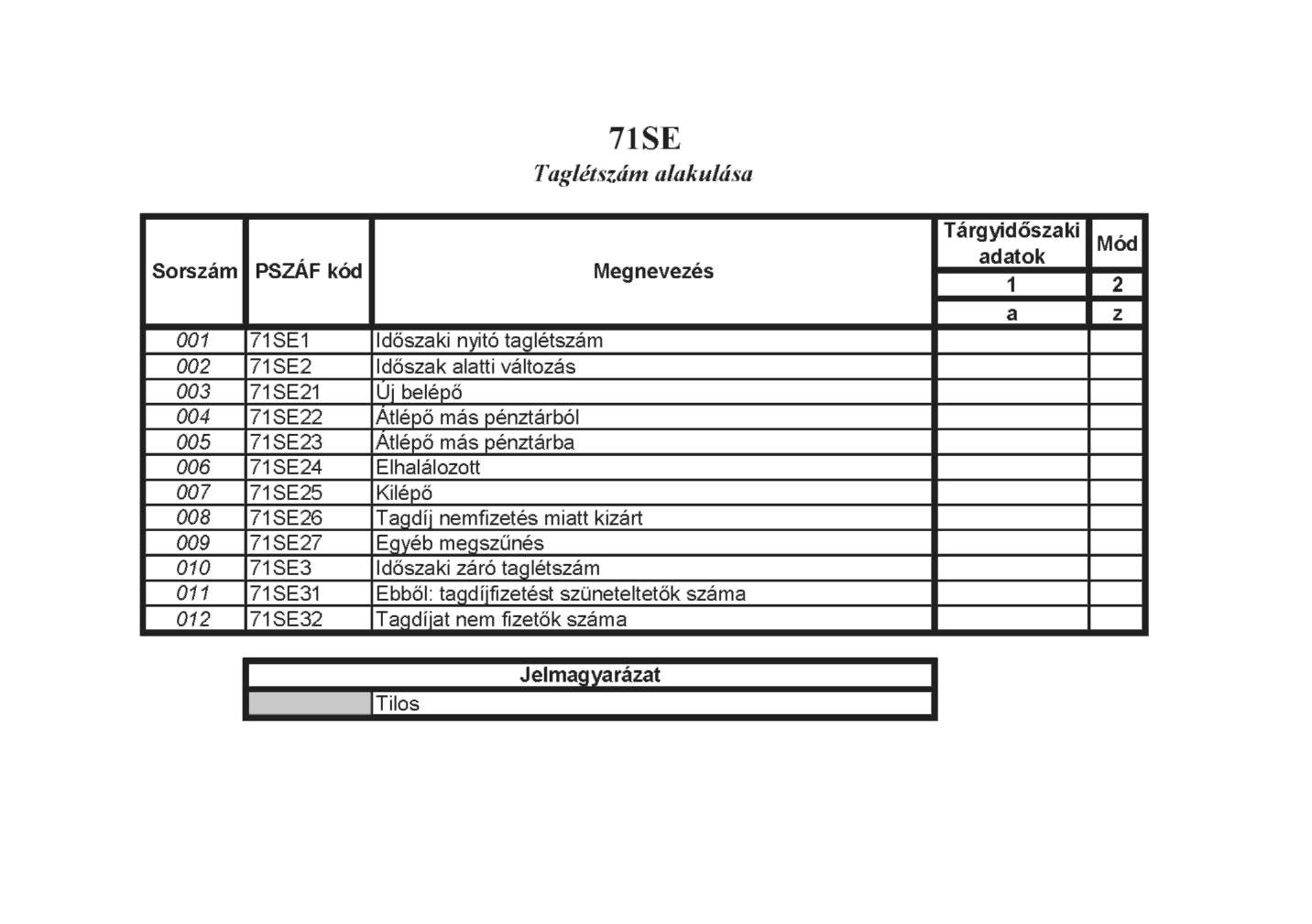

71EE; 71SE Taglétszám alakulása

A tábla célja

A bemutatott taglétszám adatokból megállapítható kell, hogy legyen a tárgyidőszaki taglétszám jogcímenkénti változása a nyitó létszámhoz viszonyítva.

A tábla kitöltése

A táblában kell levezetni a taglétszámnak a tárgyidőszaki nyitó létszámához viszonyított alakulását - a változások összesen, a növelő és a csökkentő hatásokat - jogcímek szerinti bontásban. Ki kell mutatni a záró taglétszámból a tagdíjfizetést szüneteltető és a tagdíjat nem fizető tagok számát is.

A tábla sorai

71EE2; 71SE2 Időszak alatti változás sor értékét előjelhelyesen kell szerepeltetni.

71EE31; 71SE31 Tagdíjfizetést szüneteltetők száma

Ebben a sorban kell megjeleníteni az Alapszabályban meghatározottak szerinti megállapodás alapján átmenetileg nem fizető tagok számát.

71EE32; 71SE32 Tagdíjat nem fizetők száma

Itt kell kimutatni azon tagok számát, akik az alapszabályi rendelkezés alapján tagdíjfizetési kötelezettségüknek nem tesznek eleget és a pénztár szabályzata szerint a tárgyidőszak utolsó napján tagdíjat nem fizetőnek minősülnek. A szüneteltető tagokat itt nem szabad figyelembe venni.

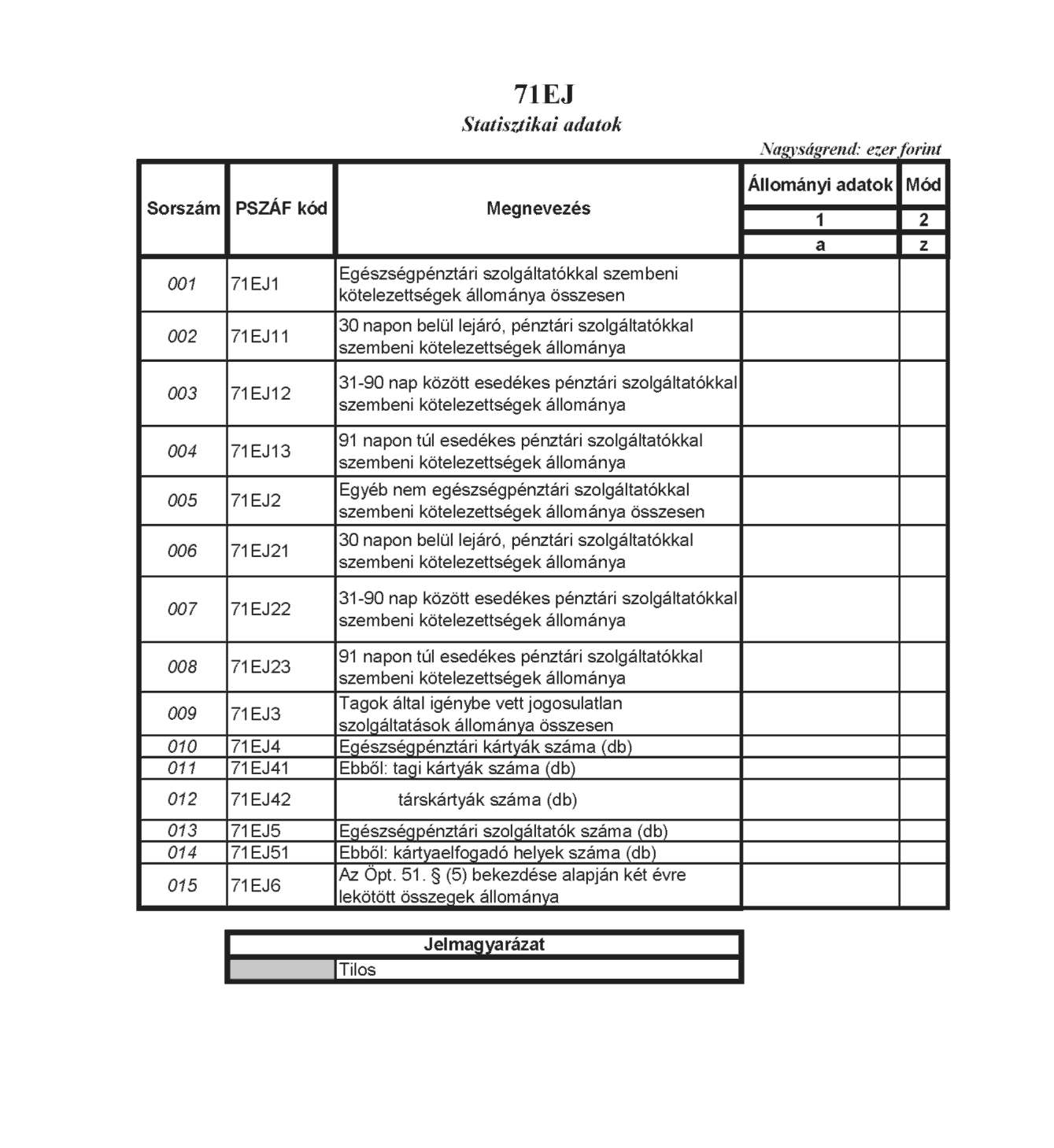

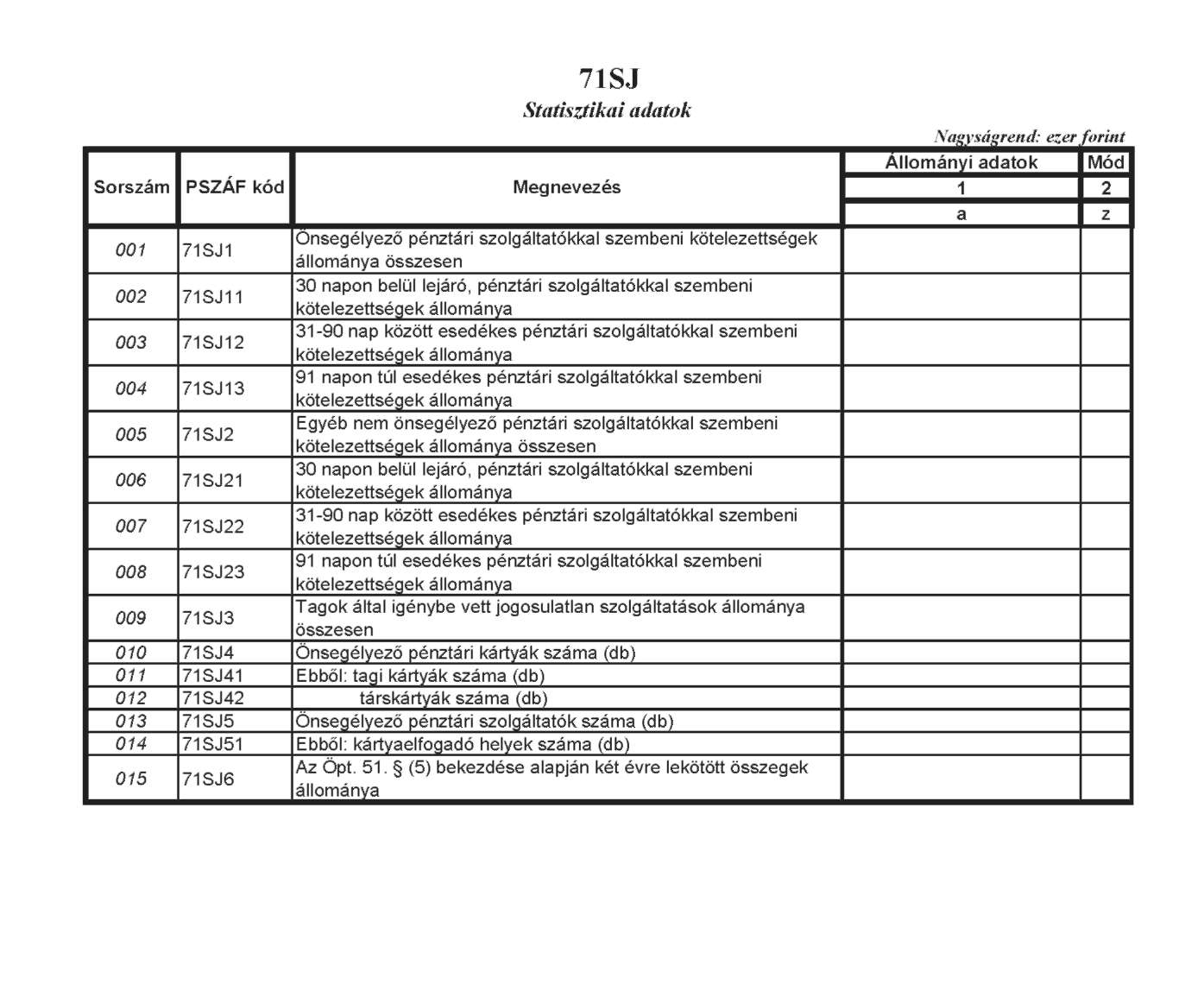

71EJ; 71SJ Statisztikai adatok

A tábla célja

A tábla mutatja be a pénztárnál pénzforgalmi változást nem jelentő kötelezettségek állományának alakulását, és a pénztári működésére jellemző egyéb nem pénzforgalmi adatokat.

A tábla sorai

71EJ1 Egészségpénztári szolgáltatókkal szembeni kötelezettségek állománya összesen soron kell jelenteni a tárgyidőszak végén fennálló, egészségpénztári szolgáltatókkal szembeni kötelezettségek állományát.

71SJ1 Önsegélyező pénztári szolgáltatókkal szembeni kötelezettségek állománya összesen soron kell jelenteni a tárgyidőszak végén fennálló, önsegélyező pénztári szolgáltatókkal szembeni kötelezettségek állományát.

71EJ2 Egyéb nem egészségpénztári szolgáltatókkal szembeni kötelezettségek állománya összesen soron kell kimutatni a nem pénztártagok részére nyújtott szolgáltatások szolgáltatóival összefüggő kötelezettségeket.

71SJ2 Egyéb nem önsegélyező pénztári szolgáltatókkal szembeni kötelezettségek állománya összesen soron kell kimutatni a nem pénztártagok részére nyújtott szolgáltatások szolgáltatóival összefüggő kötelezettségeket.

71EJ3; 71SJ3 Tagok által igénybe vett jogosulatlan szolgáltatások állománya összesen sorban a pénztár által nyilvántartásba vett, de a tagok által pénzügyileg nem rendezett jogosulatlan szolgáltatások állományát kell megadni.

71EJ4 Egészségpénztári kártyák száma sorban kell megadni a pénztári szolgáltatások árának kiegyenlítésére rendszeresített, a tárgyidőszak végén érvényes és aktivált pénztári kártyák számát, tagi és társkártya szerinti bontásban.

71SJ4 Önsegélyező pénztári kártyák száma sorban kell megadni a pénztári szolgáltatások árának kiegyenlítésére rendszeresített, a tárgyidőszak végén érvényes és aktivált pénztári kártyák számát, tagi és társkártya szerinti bontásban.

71EJ5 Egészségpénztári szolgáltatók száma sorban meg kell jeleníteni a pénztári szolgáltatók számát és ezek közül a kártyaelfogadó helyek számát.

71SJ5 Önsegélyező pénztári szolgáltatók száma sorban meg kell jeleníteni a pénztári szolgáltatók számát és ezek közül a kártyaelfogadó helyek számát.

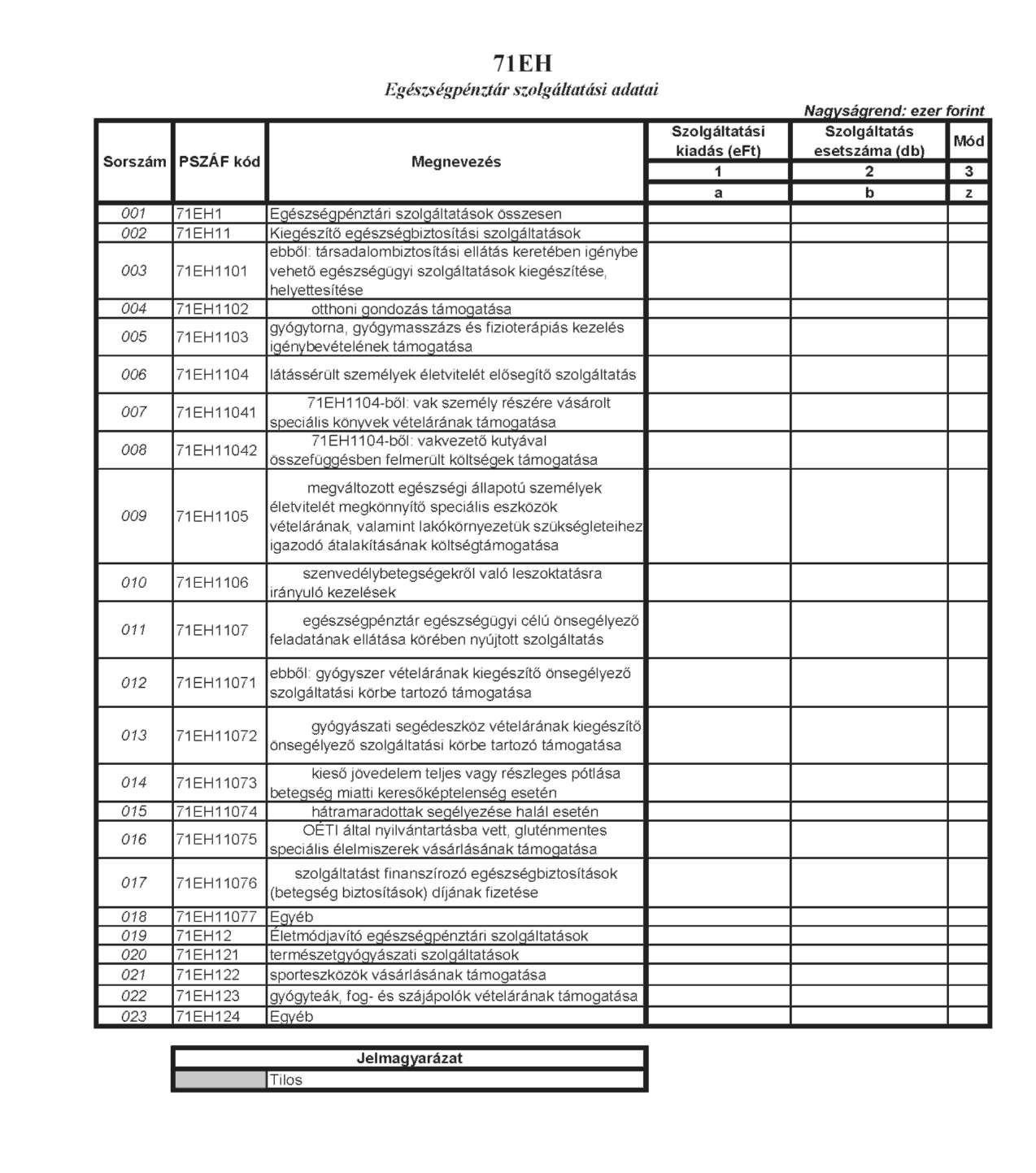

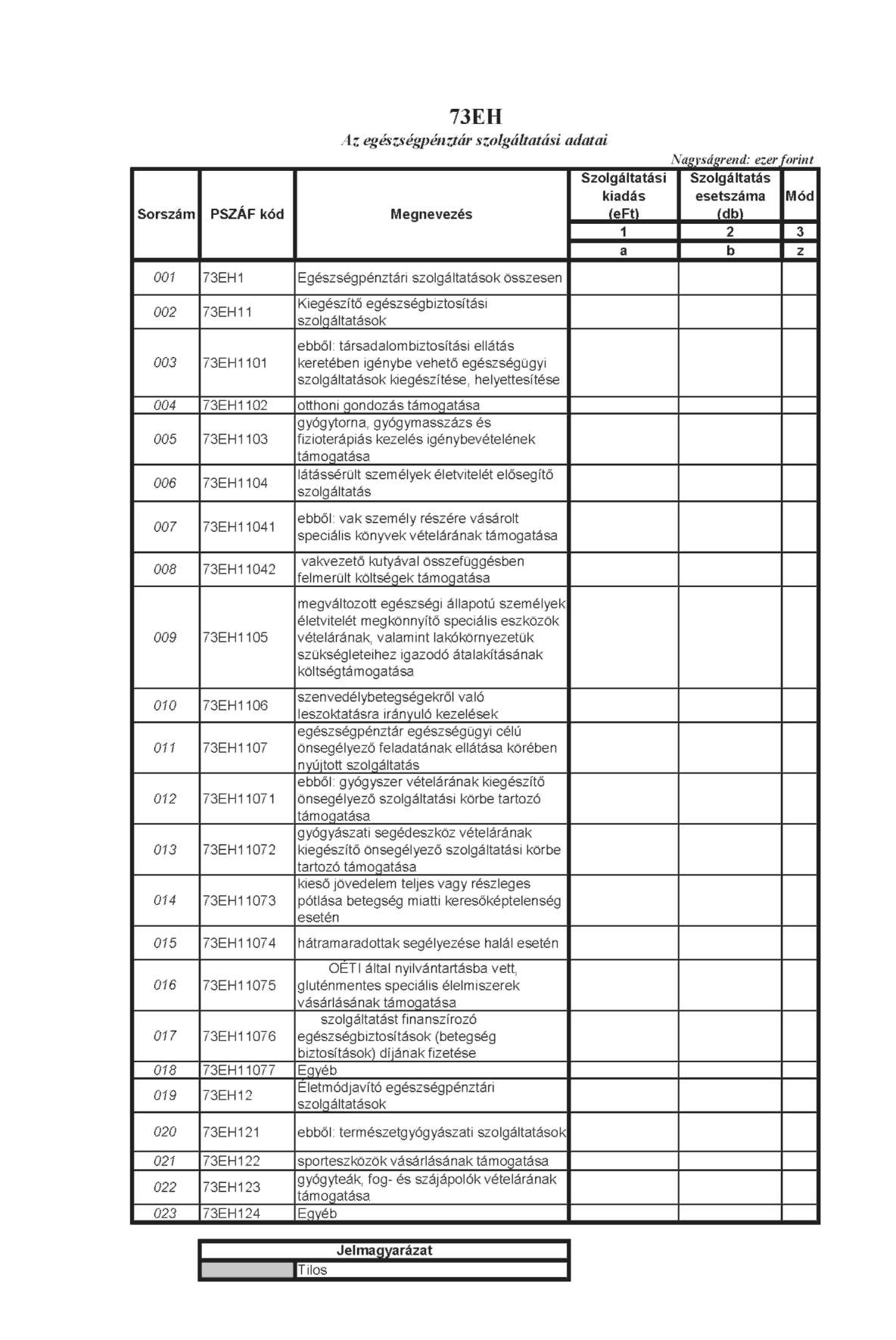

71EH Az egészségpénztár szolgáltatási adatai

A tábla célja

A pénztár által kifizetett szolgáltatások értékének bemutatása szolgáltatástípusonként, valamint a szolgáltatások esetszámának gyakoriságaként.

A tábla kitöltése

Az egészségpénztári szolgáltatások nyújtásának feltételeit az Öpt. 2. § (6) bekezdése, az 51-51/E. §-a szabályozza.

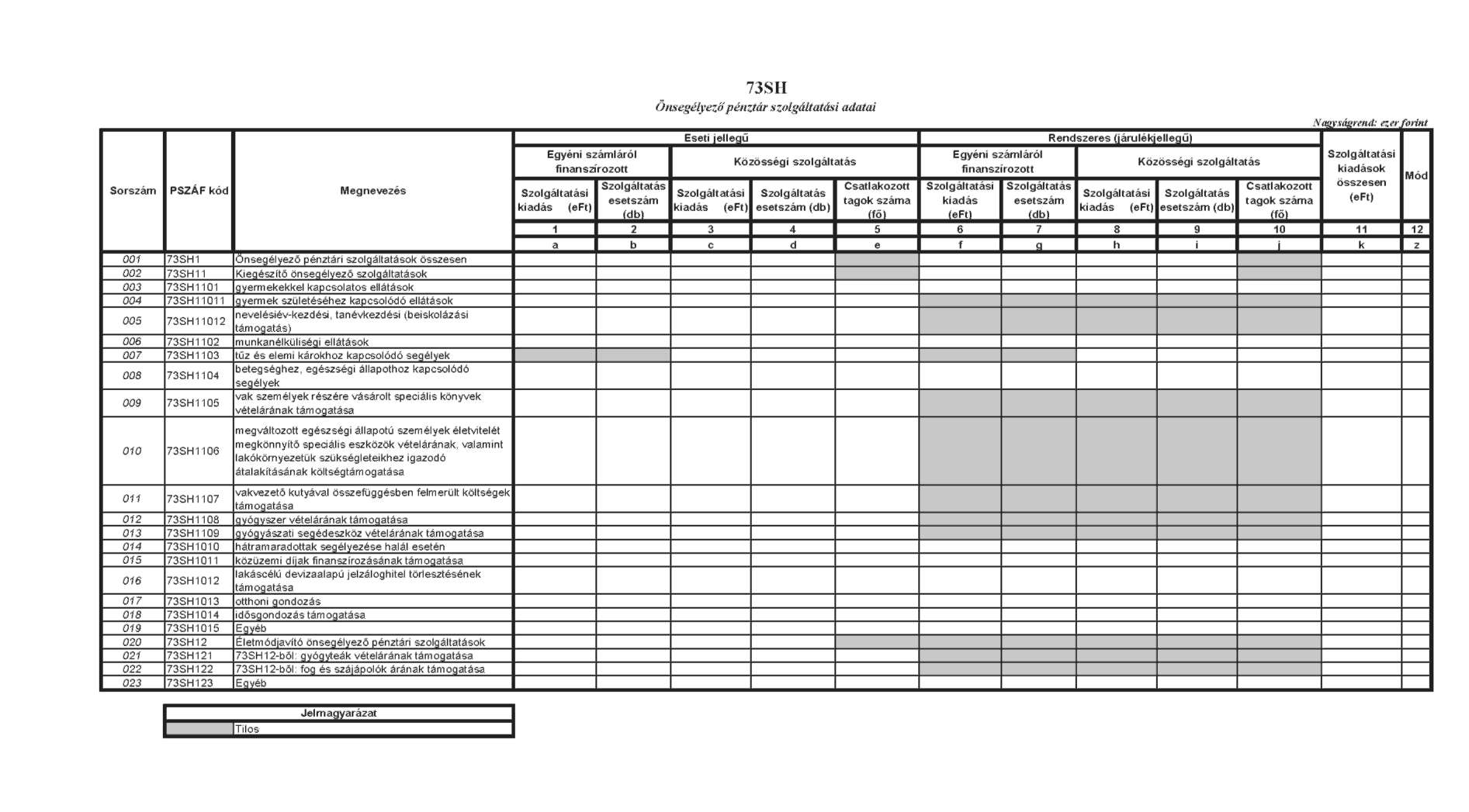

71SH Az önsegélyező pénztár szolgáltatási adatai

A tábla célja

Az önsegélyező pénztári szolgáltatások kifizetésének bemutatása szolgáltatás-típusonként, eseti és rendszeres (járadékjellegű) formaként, valamint a szolgáltatások esetszámának gyakoriságaként.

A tábla kitöltése

Az önsegélyező pénztári szolgáltatások nyújtásának feltételeit az Öpt. 2. § (7) bekezdése és az 50-50/E. §-a szabályozza.

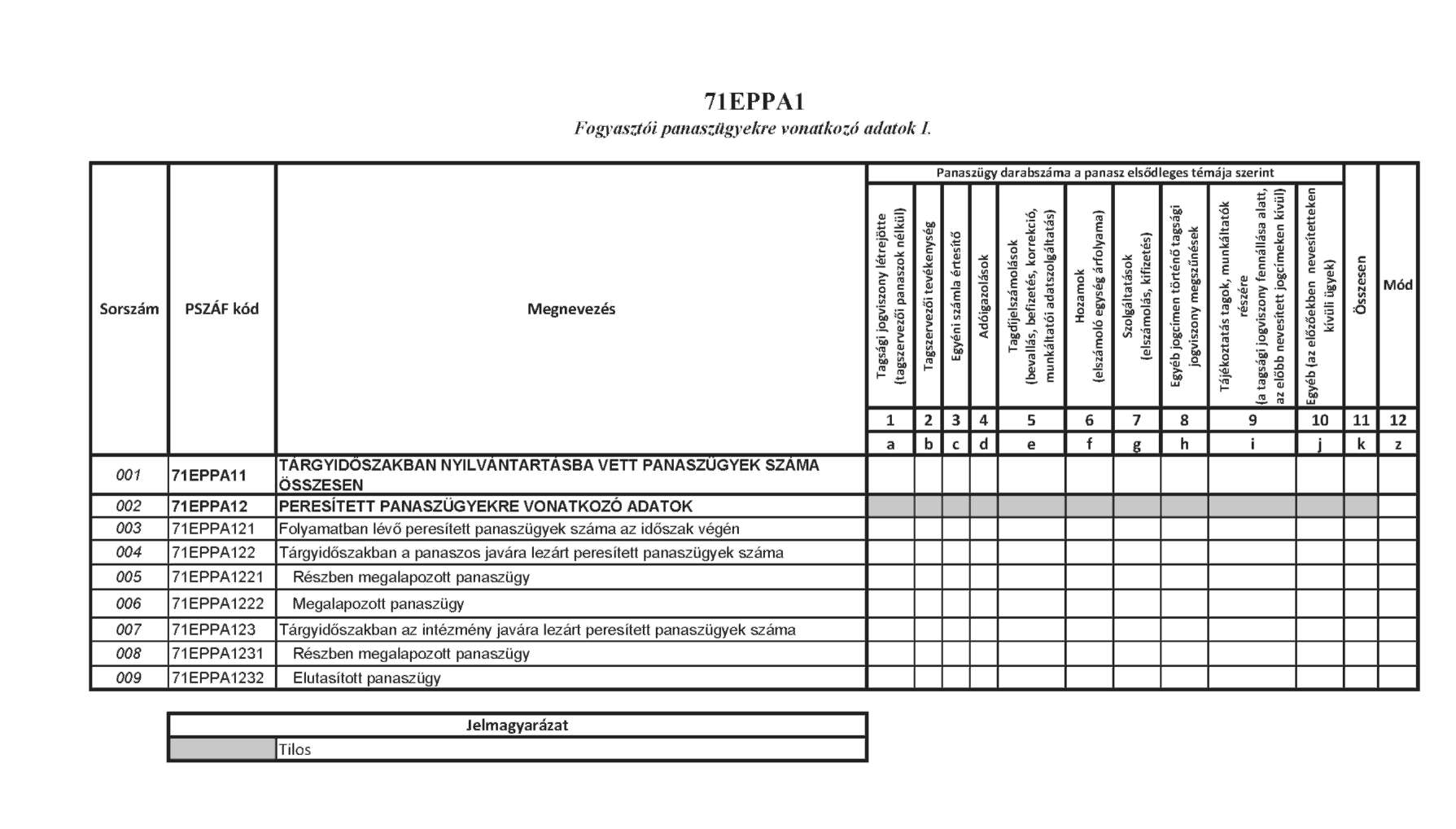

71EPPA1; 71SPPA1 Fogyasztói panaszügyekre vonatkozó adatok I. és 71EPPA2; 71SPPA2 Fogyasztói panaszügyekre vonatkozó adatok II.

A táblák a fogyasztóvédelemi célból az pénztáraknál nyilvántartásba vett panaszbejelentések, és azok feldolgozásának, kezelésének felmérését célozzák. A táblákban az pénztárhoz írásban beérkezett (papíralapon és elektronikus úton), valamint ügyfélszolgálaton keresztül személyesen megtett és nyilvántartásba vett, az pénztár tevékenységével kapcsolatos panaszokat kell bemutatni.

A táblák kitöltése

Az adatszolgáltató magatartására, tevékenységére vagy mulasztására vonatkozó, a panasznyilvántartó rendszerben rögzített azon panaszokat kell jelenteni, amelyek az adatszolgáltatóhoz (akár ügyfélszolgálaton keresztül) írásban, illetve elektronikus úton érkeztek be, vagy ott szóban (telefonon vagy személyesen) hangzottak el. Nem kell szerepeltetni azokat a szóbeli panaszokat, amelyeket a szolgáltató azonnal megvizsgált és szükség szerint orvosolt, amennyiben a fogyasztó nem jelezte, hogy panasza kezelését vitatja.

Ha egy panasz több panasztípusba is besorolható, akkor a panasz elsődleges témája szerint kell a besorolást elvégezni.

71EPPA1; 71SPPA1 Fogyasztói panaszügyekre vonatkozó adatok I.

A tábla oszlopai

A 1-10. oszlopok határozzák meg a panaszügyek főbb típusok szerinti megoszlását a következők szerint:

1. oszlop: Tagsági jogviszony létrejötte (Tagszervezői panaszok nélkül)

A tag tagsági jogviszony létrejöttéhez kapcsolódó panaszok száma (a tagszervező személyre, vagy szervezetre, tagszervező eljárására tett panaszok nélkül). A pénztárváltáshoz kapcsolódó panaszokat is itt kell jelenteni.

2. oszlop: Tagszervezési tevékenység

A tagszervező személyre, vagy szervezetre, tevékenységére tett panaszokat kell megjelentetni.

3. oszlop: Egyéni számla értesítők

Itt kell feltüntetni azokat a panaszokat, melyeket az egyéni számla értesítők adattartalmához, kiküldésének határidejéhez stb. kapcsolódóan küldenek a panaszosok.

4. oszlop: Adóigazolások

Itt kell feltüntetni azokat a panaszokat, melyeket az adóigazolások adattartalmához, kiküldésének határidejéhez stb. kapcsolódóan küldenek a panaszosok.

5. oszlop: Tagdíjelszámolások

(munkáltatói adatszolgáltatás, befizetés, korrekció)

Itt kell feltüntetni azokat a panaszokat, melyeket a panaszosok a tagdíjelszámolásokkal kapcsolatban küldenek.

6. oszlop: Hozamok

Itt kell feltüntetni azokat a panaszokat, melyeket a panaszosok a tagi számlán vagy számlaértesítőjén feltüntetett hozam, értékelési különbözet és egyéb befizetéshez kapcsolódó adattartalommal kapcsolatban küldenek.

7. oszlop: Szolgáltatások

Itt kell feltüntetni azokat a panaszokat, melyeket a panaszosok a szolgáltatások elszámolásával, összegszerűségével, pénzügyi rendezésével kapcsolatban küldenek.

8. oszlop: Egyéb jogcímen történő tagsági jogviszony megszűnések

Itt kell feltüntetni azokat a panaszokat, melyeket (a szolgáltatások kifizetésének kivételével) az pénztártagság egyéb jogcímen megszűnéséhez kapcsolódó (elhunyt, átlépő, kilépő, esetleg kizárt tag stb.) elszámolással, összegszerűséggel, pénzügyi rendezéssel kapcsolatban küldenek a panaszosok.

9. oszlop: Tájékoztatás tagok, munkáltatók részére

(a tagsági jogviszony fennállása alatt, az előbb nevesített jogcímeken kívül) Itt kell feltüntetni azokat a panaszokat, melyeket a panaszosok a tagok, munkáltatók részére nyújtott írásbeli, ügyfélszolgálati, honlapos tájékoztatás adattartalmával, határidejével kapcsolatban küldenek.

10. oszlop: Egyéb

Az előzőekben nevesítetteken kívüli, a pénztár által kiemelten kezelt, egyedi, vagy rendkívüli körülmény alapján felmerült panaszügyek megjelenítésére szolgáló adatmező.

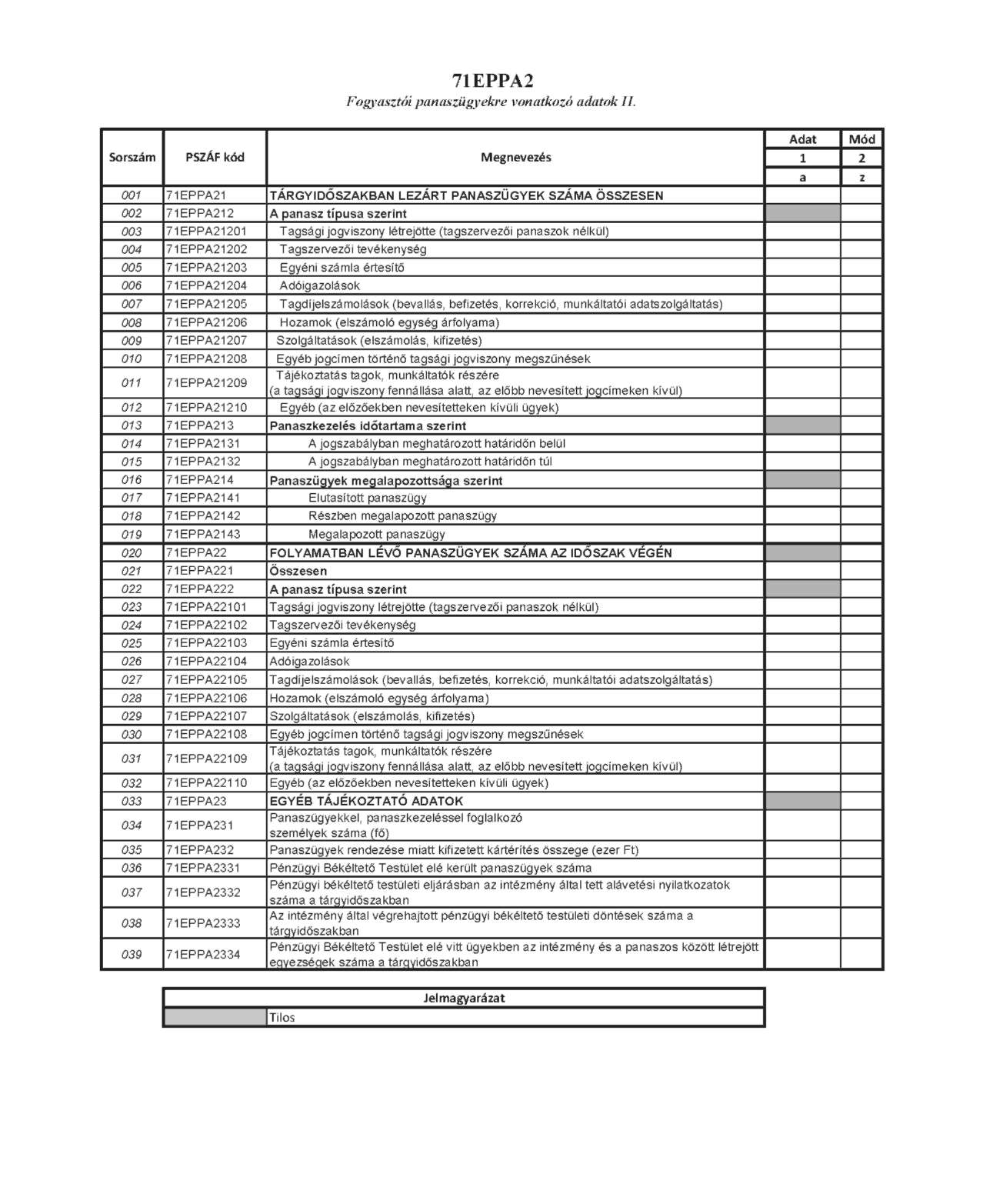

71EPPA2; 71SPPA2 Fogyasztói panaszügyekre vonatkozó adatok II.

A tábla kitöltése

A tábla kitöltésénél a peresített panaszügyeket is számításba kell venni.

A tábla első része a tárgyidőszakban lezárt panaszügyek darabszámáról, a tábla második része a tárgyidőszak végén folyamatban lévő panaszügyek számáról ad áttekintést, a tábla harmadik része a panaszügyekkel kapcsolatos egyéb tájékoztató adatokat tartalmazza.

A tábla sorai

A 71EPPA21; 71SPPA21 sorban a tárgyidőszakban lezárt panaszügyek darabszámát kell megadni, amelyet tovább kell részletezni a panasz típusa (71EPPA212; 71SPPA212), a panaszkezelés időtartama (71EPPA213; 71SPPA213), és a panaszügyek megalapozottsága (71EPPA214; 71SPPA214) szerinti bontásban.

A 71EPPA22; 71SPPA22 alábontó soraiban az időszak végén még lezáratlan, folyamatban lévő panaszügyeket kell jelenteni panasztípusonkénti bontásban.

71EPPA231; 71SPPA231 Panaszügyekkel, panaszkezeléssel foglalkozó személyek száma (fő) Ezen a soron kell megadni, hogy tárgyidőszakban hány fő foglalkozik teljes munkaidőben a panaszügyekkel, panaszkezeléssel, akár munkavállalóként, akár egyéb megbízás, vagy kiszervezés keretében (tárgynegyedév végi állományi létszám).

A 71EPPA232; 71SPPA232 Panaszügyek rendezése miatt kifizetett kártérítés összege (ezer Ft)

A tárgyidőszak során pénzügyileg teljesített kártérítés összege, függetlenül attól, hogy a kártérítés összegét jogerős ítélettel, illetve peren kívüli megállapodással, vagy a pénztár önkéntes döntése alapján állapították meg.

A kártérítés összegét ezer forintban egészre kerekítve kell megadni.

71EPPA2331; 71SPPA2331 Pénzügyi Békéltető Testület elé került panaszügyek száma

A tárgyidőszakban az pénztárt, mint panaszoltat érintő ügyek száma, amelyek kapcsán a Pénzügyi Békéltető Testület az eljárását megindította és erről a tárgynegyedévben értesítette a pénztárt.

71EPPA2332; 71SPPA2332 Pénzügyi Békéltető testületi eljárásban az intézmény által tett alávetési nyilatkozatok száma a tárgyidőszakban

A tárgyidőszakban az ügyek száma, amelyekkel kapcsolatban a pénztár a tárgynegyedévben alávetési nyilatkozatot tett, függetlenül attól, hogy az eljárás mikor indult.

71EPPA2333; 71SPPA2333 Az intézmény által végrehajtott pénzügyi békéltető testületi döntések száma a tárgyidőszakban

A tárgyidőszakban a pénztár a Pénzügyi Békéltető Testület döntését (határozatát, ajánlását) teljes körűen végrehajtotta, függetlenül attól, hogy az eljárás mikor indult.

71EPPA2334; 71SPPA2334 Pénzügyi Békéltető Testület elé vitt ügyekben az intézmény és a panaszos között létrejött egyezségek száma a tárgyidőszakban

A tárgyidőszakban a Pénzügyi Békéltető Testület elé került ügyek száma, amelyekkel kapcsolatban a pénztár egyezségre jutott a panaszossal, függetlenül attól, hogy az eljárás mikor indult.

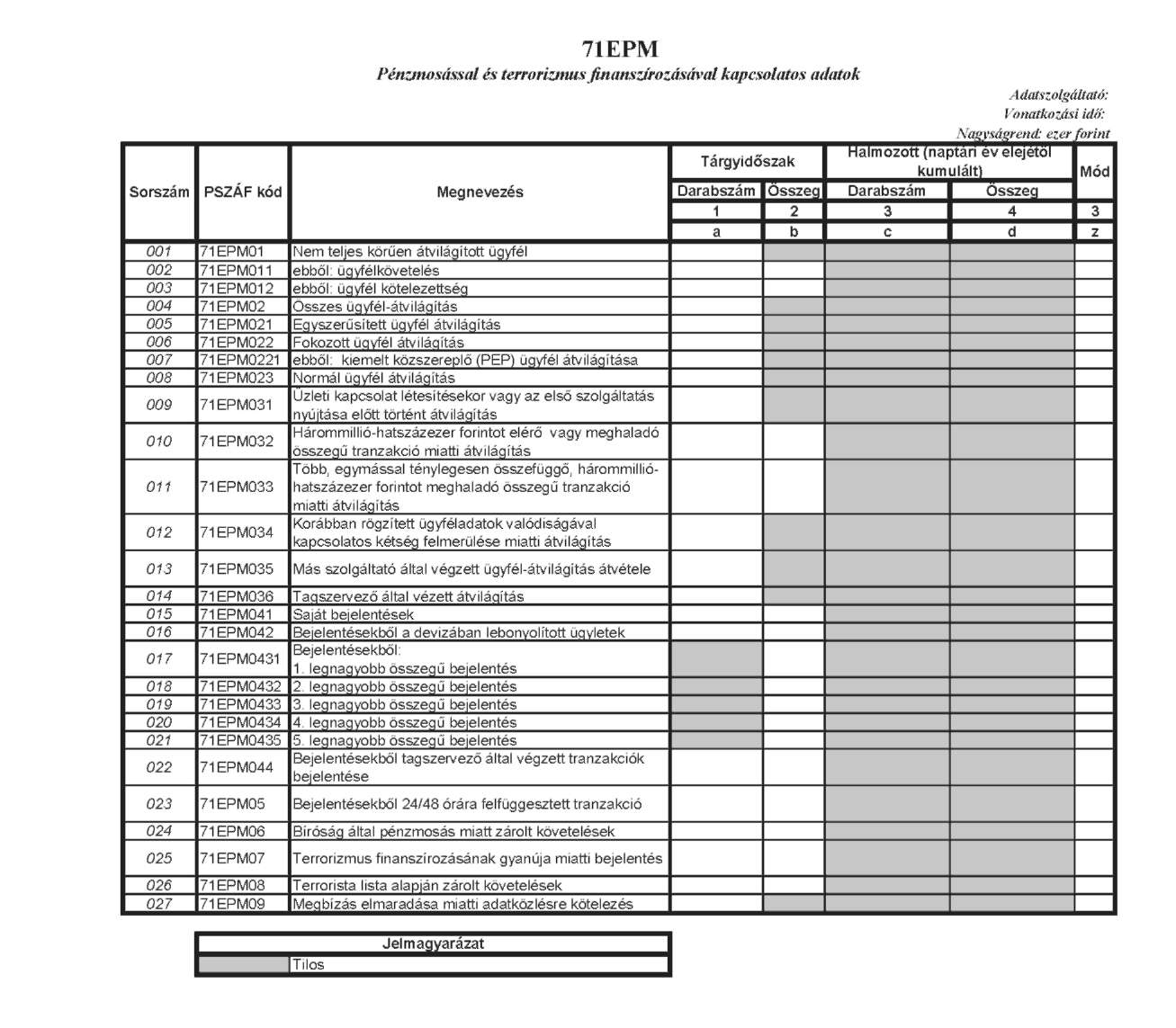

71EPM; 71SPM Pénzmosással és terrorizmusfinanszírozásával kapcsolatos adatok

A tábla célja

A Pmt. végrehajtása hatásainak felmérése.

A Pmt. 1. § (1) bekezdés 1) pontja alapján a törvény hatálya kiterjed a pénztárakra. Minden a Pmt. hatálya alá eső tevékenységet végző pénztárnak a törvény végrehajtására belső szabályzattal kell rendelkeznie, és képesnek kell lennie a vonatkozó információk kimutatására. A táblában e szabályzat alapján lefolytatott eljárások keretében összegyűlt információkról kell adatot szolgáltatni.

A táblában használt fogalom:

Kiemelt közszereplő: a Pmt. 4. § (1) bekezdésében meghatározott személy.

A tábla kitöltése

A táblában az ügyfelekre - a természetes személyekre és egyéb (jogi és jogi személyiség nélküli társaságok, egyéni vállalkozások stb.) személyekre - vonatkozó adatokat összesítve, a Pmt. előírásai szerint kell bemutatni.

Devizaügylet esetén az adott tranzakció lebonyolításakor érvényes MNB hivatalos devizaárfolyamon, illetve az MNB által nem jegyzett deviza esetében a számviteli szabályok szerint megállapított devizaárfolyamon számított összegen kell szerepeltetni.

A tábla sorai

71EP0M1; 71SPM01 Nem teljes körűen átvilágított ügyfél

Az adott negyedév végén azon ügyfelek számát tartalmazza, amelyeknél a pénztárnak nem áll rendelkezésre ügyfeléről az összes szükséges átvilágítási adat, vagy a Pmt. 8. §-ában előírt és annak megfelelő nyilatkozat a tényleges tulajdonosról.

71EPM011; 71SPM011 Ebből ügyfélkövetelés

A 71EPM01; illetve a 71SPM01 sorból az ügyfélkövetelést kell feltüntetni. Ügyfélkövetelés: az ügyfélnek az pénztárral szemben fennálló követelése az adott tárgyidőszak végén, azaz tagi számla aktuális értéke, illetve a szolgáltatási tartalékból a tagnak a járadékszolgáltatási időszak végéig még járó követelés összege. Az ügyfélkövetelés nem nettósítható!

71EPM012; 71SPM012 Ebből: ügyfél- kötelezettség

A 71EPM01, illetve a 71SPM01 sorból az ügyfél-kötelezettséget kell feltüntetni. Ügyfélkötelezettség: az ügyfél összes tartozása az intézménnyel szemben, itt célszerű kimutatni az ügyfélnek a pénztárral szemben a tárgyidőszak végén fennálló esetleges díjtartozását is. Az ügyfél-kötelezettség nem nettósítható!

76NPM02 Összes ügyfél átvilágítás

Az ügyfél-átvilágításon átesett ügyfelek számát kell megadni. Összesített adatokat tartalmazó sor.

71EPM021; 71SPM021 Egyszerűsített ügyfél-átvilágítás

Az egyszerűsített ügyfél-átvilágítás sorban kell feltüntetni a Pmt. 12. és 13. §-a alapján egyszerűsített ügyfél-átvilágításon átesett ügyfelek számát.

71EPM022; 71SPM022 Fokozott ügyfél-átvilágítás

A fokozott ügyfél-átvilágítás sorban kell feltüntetni a Pmt. 14-17. §-a alapján fokozott ügyfélátvilágításon átesett ügyfelek számát.

71EPM0221; 71SPM0221 Ebből kiemelt közszereplő ügyfél (PEP) átvilágítása

A sorba azon átvilágítások számát kell beírni, amelyeknél a pénztár megállapította, hogy a külföldi ügyfél kiemelt közszereplőnek minősül a Pmt. 16. §-a alapján.

71EPM023; 71SPM023 Normál ügyfél-átvilágítás

A normál ügyfél átvilágítás sorban kell feltüntetni azon ügyfelek számát, akik ügyfélátvilágítása nem esik sem a fokozott, sem az egyszerűsített ügyfél-átvilágítás típusába.

71EPM031; 71SPM031 Üzleti kapcsolat létesítésekor történő vagy az első szolgáltatás nyújtása előtti átvilágítás

Az üzleti kapcsolat létesítésekor vagy az első szolgáltatás nyújtása előtt történt átvilágítás sorban kell szerepeltetni azon ügyfelek számát, akiket, mint új ügyfelet, átvilágított a pénztár.

71EPM032; 71SPM032 Hárommillió-hatszázezer forintot elérő vagy meghaladó összegű tranzakció miatti átvilágítás

Azon ügyfelek száma, akiket az adott negyedévben kizárólag amiatt világítottak át, mert hárommillió-hatszázezer forintot elérő vagy meghaladó összegű tranzakciót kezdeményeztek és az ügyleti megbízást megelőzően nem voltak szerződött ügyfelek, illetve meghatalmazottak, átvilágításukra korábban nem került sor.

71EPM033; 71SPM033 Több, egymással ténylegesen összefüggő, hárommillió-hatszázezer forintot meghaladó összegű tranzakció miatti átvilágítás

Azon ügyfelek száma, akiket az adott negyedévben azért világítottak át, mert több egymással összefüggő olyan ügyleti megbízást kezdeményeztek, melyek együttes összege meghaladta a hárommillió-hatszázezer forintot és átvilágításukra korábban nem került sor.

71EPM034; 71SPM034 Korábban rögzített ügyféladatok valódiságával kapcsolatos kétség felmerülése miatti átvilágítás

A sorban kell feltüntetni azon ügyfeleket, akiket a pénztár már korábban átvilágított, de kétség miatt új átvilágításra került sor.

71EPM035; 71SPM035 Más szolgáltató által végzett ügyfél-átvilágítás átvétele A sorban a más szolgáltató által végzett és a pénztár által elfogadott átvilágítások számát kell feltüntetni.

71EPM041; 71SPM041 Saját bejelentések

A saját bejelentések: darabszám és összeg oszlopban a pénztár által a pénzügyi információs egységként működő hatóság részére az adott negyedévben küldött bejelentések száma és a bejelentések teljes értékét kell feltüntetni. A bejelentett összeg az adott tranzakcióban szereplő összeg, amelyet az ügyfél az pénztárnak átadott, vagy az ügyfél részére kifizetésre került.

71EPM042; 71SPM042 Bejelentésekből devizában lebonyolított összeg Azon ügyletek számát és értékét kell megadni, melyeket a pénztár devizában bonyolított le.

71EPM0431-71EPM0435; 71SPM0431-71SPM0435 Bejelentésekből:1-5. legnagyobb összegű bejelentés

A bejelentésekből az öt legnagyobb összegű ügyletet kell felsorolni csökkenő sorrendben.

71EPM044; 71SPM044 Bejelentésekből tagszervező által végzett tranzakciók bejelentése A sorba azon bejelentések kerülnek, amelyeknél a függő ügynök útján végzett tevékenység során került sor bejelentésre.

71EPM05; 71SPM05 Bejelentésekből 24 vagy 48 órára felfüggesztett tranzakció A sorban azon bejelentéseket kell feltüntetni, amelyek során a pénztár 24 vagy 48 órás felfüggesztést alkalmazott.

71EPM06; 71SPM06 Bíróság által pénzmosás miatt zárolt követelések

Ebben a sorban a bíróságok által pénzmosás miatt zárolt számlák számát és összegét kell feltüntetni.

71EPM07; 71SPM07 Terrorizmus finanszírozásának gyanúja miatti bejelentés Azokat a bejelentéseket kell feltüntetni, amelyeket a pénztár a terrorizmus finanszírozásának gyanúja miatt tett.

71EPM08; 71SPM08 Terrorista lista alapján zárolt követelések

A terrorista lista alapján zárolt követelések sorban azt az ügyfélszámot és azok teljes ügyfélkövetelését kell feltüntetni, amelyet a pénztár az ügyfél terrorista listán való szereplése miatt az adott negyedévben zárolt, és ezt a pénzügyi információs egységként működő hatóságnak, mint illetékes hatóságnak bejelentett. (Az aktuális terrorista listák a Felügyelet honlapján a Pénzmosás ellen/Fontos listák menüpont alatt érhetők el.)

71EPM09; 71SPM09 Megbízás elmaradása miatti adatközlésre kötelezés A negyedév végén azon ügyfelek számát tartalmazza, akiket az adataikban bekövetkezett változások közlésére köteleztek, mivel a pénztár által vezetett számla javára és terhére két naptári évet elérő időtartam alatt megbízás teljesítésére nem került sor.

71EPVDN Önkéntes egészségpénztár felügyeleti változó díj számítása (negyedéves) 71SPVDN Önkéntes önsegélyező pénztár felügyeleti változó díj számítása (negyedéves)

A tábla célja

A pénztár az Öpt. 9/A. § előírása szerint a negyedévente kiszámított és bevallott díjakon kívül - amennyiben az adott évről készített éves beszámoló a pénztár közgyűlése általi elfogadása után szükséges - a következő év második díjszámítási periódusában, külön tételként be kell vallani a tárgyévre meghatározott negyedévi díjakkal kapcsolatos díjkülönbözet miatti fizetési kötelezettséget.

A díjkülönbözet miatti fizetési kötelezettség a tárgyévet követő év második díjszámítási periódusából származó díjfizetési kötelezettséggel egy időben válik esedékessé. Ez a szabály irányadó a felügyeleti díj túlfizetése esetén is azzal, hogy a tárgyidőszakban esedékessé váló díjtartozás csökkenthető a túlfizetés összegével.

A pénztár akkor is köteles a díjszámítás benyújtására, ha a kiszámítási időszakban díjfizetési kötelezettsége nem keletkezett. A díj megfizetése a díjszámítási és bevallási kötelezettséget nem pótolja.

A határidőben meg nem fizetett felügyeleti díj végrehajtására a Felügyelet intézkedik.

A tábla sorai

71EPVDN01; 71SPVDN01 Tárgynegyedévi működés napjainak száma (nap) sor: Teljes tárgynegyedévi működés esetén 90 nap jelentendő. (Minden negyedévet 90 naposnak kell tekinteni). Ha a pénztár tevékenységét negyedév közben kezdi meg, akkor a működési napok száma: 90 nap mínusz a nem működési napok száma.

71EPVDN02; 71SPVDN02 Tárgynegyedévi változó díj alapja (vagyon könyv szerinti értéke): (71SDAA1,4; vagy 71EDAA1,4 cella értéke)

71EPVDN03; 71SPVDN03 Tárgynegyedévre számított változó díj összesen - vagyon könyv szerinti értéke után: ((7171SPVDN2 cella értéke*0,00025)* 71SPVDN01/90)/4

71EPVDN04; 71SPVDN04 Tárgynegyedévi változó díjfizetési kötelezettség összesen: E soron feltüntetett összeg tárgyév második negyedéve kivételével megegyezik a "03 sor" értékével. (71EPVDN03 -71EPVDN11;71SPVDN03 -71SPVDN11).

Az alábbi sorokat csak a II. negyedéves adatszolgáltatásban kell kitölteni:

71EPVDN05; 71SPVDN05 Előző évi működés napjainak száma (nap): ebbe a sorba az előző évi tényleges működési napok számát kell beírni. Amennyiben a pénztár a tevékenységét év közben kezdte meg, a működési napok száma: 360 nap mínusz a nem működéssel töltött napok száma, mivel az évet 360 naposnak kell tekinteni, így teljes évi működés esetén 360 napjelentendő.

71EPVDN06; 71SPVDN06 Előző évi változó díj alapja - vagyon könyv szerinti értéke után - auditált adatok alapján: megegyezik az éves jelentés szerinti vagyon könyv szerinti értékével.

71EPVDN07; 71SPVDN07 Előző évre számított változó díj auditált adatok alapján: ((71EPVDN06; illetve 71SPVDN06 sor értéke * 0,00025)* 71EPVDN05; illetve 71SPVDN05 sor /360 (teljes éves működés esetén értéke:l))

71EPVDN08; 71SPVDN08 Előző évre számított és negyedévente bevallott változó díj: a pénztár a saját nyilvántartása alapján (a vonatkozó időszaki főkönyvi kivonattal alátámasztva).

71EPVDN09; 71SPVDN09 Előző évre számított változó díj korrekciója: 71EPVDN08 - 71EPVDN07; 71SPVDN08 - 71SPVDN07

Az 71EPVDN10; 71SPVDN10 Előző évben összesen ténylegesen befizetett felügyeleti változó díj:

Ezen a soron az előző évben összesen ténylegesen befizetett felügyeleti változó díjat kell jelenteni, mely az előző évben a korábbi évekre vonatkozóan befizetett felügyeleti változó díj (71SPVDN101; 71EPVDN101) és az előző évben kizárólag az adott évre vonatkozóan felügyeleti változó díjként pénzügyileg rendezett összeg (71EPVDN102; 71SPVDN102) összege. Az előző évben kizárólag az előző évre vonatkozóan felügyeleti változó díjként pénzügyileg rendezett összeg (71EPVDN102; 71SPVDN102) csak abban az esetben térhet el az előző évben bevallott negyedéves változó díjak éves összegétől (71EPVDN08; 71SPVDN08), amennyiben előző évben a kiszámolt és a ténylegesen befizetett összeg eltért egymástól.

71EPVDN101 -71EPVDN102;71SPVDN101 -71SPVDN102

Az 71EPVDN11; 71SPVDN11 Előző évre számított pénzügyileg rendezendő korrekció összesen sorban az előző évben kizárólag az előző évre vonatkozóan - felügyeleti változó díjként - ténylegesen pénzügyileg rendezett összeg és az auditált adatok alapján az előző évre számított változó díj különbségét kell jelenteni. (71EPVDN102 -71EPVDN07; 71SPVDN102 - 71SPVDN07).

III. RÉSZ

AZ ÉVES JELENTÉS TÁBLÁIRA VONATKOZÓ RÉSZLETES SZABÁLYOK

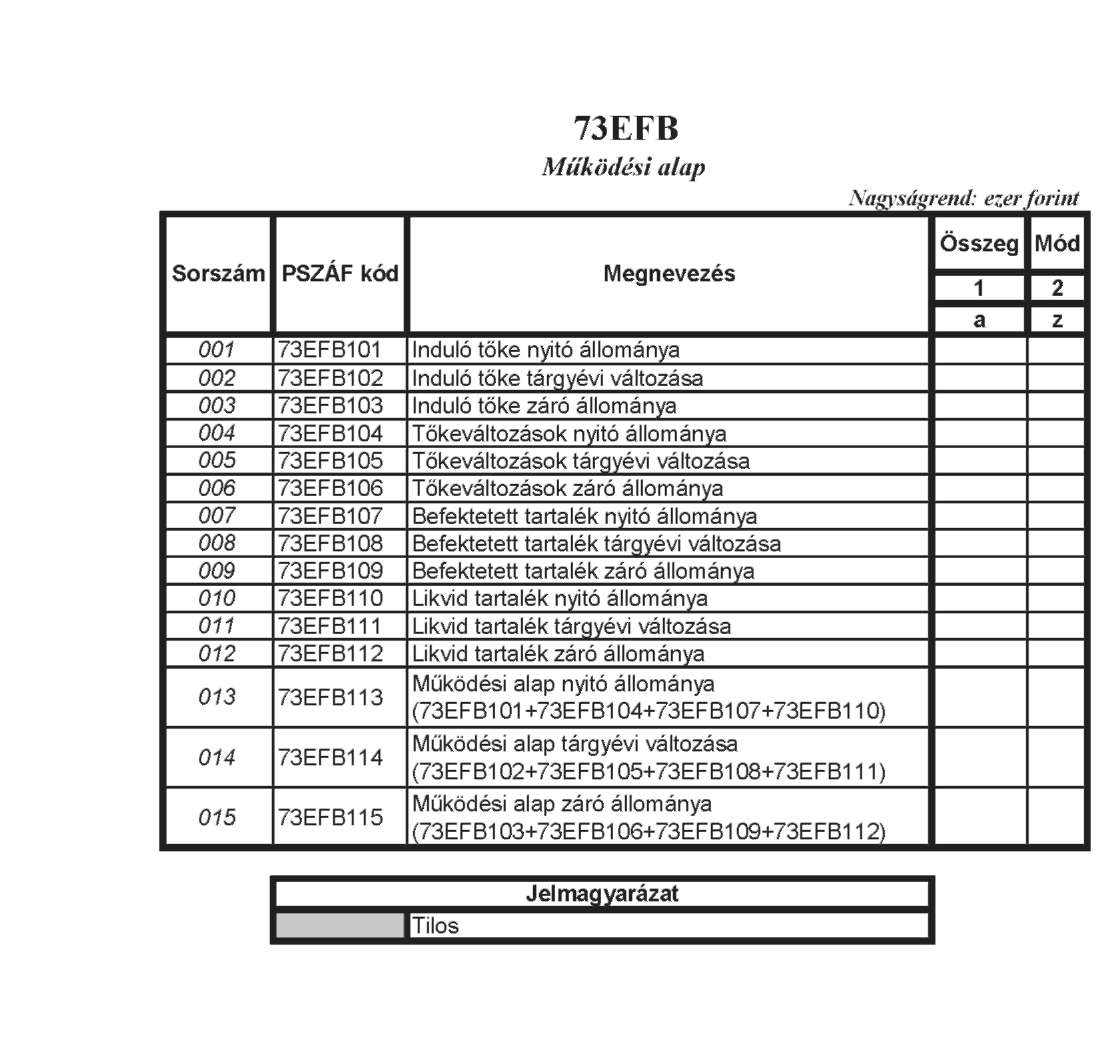

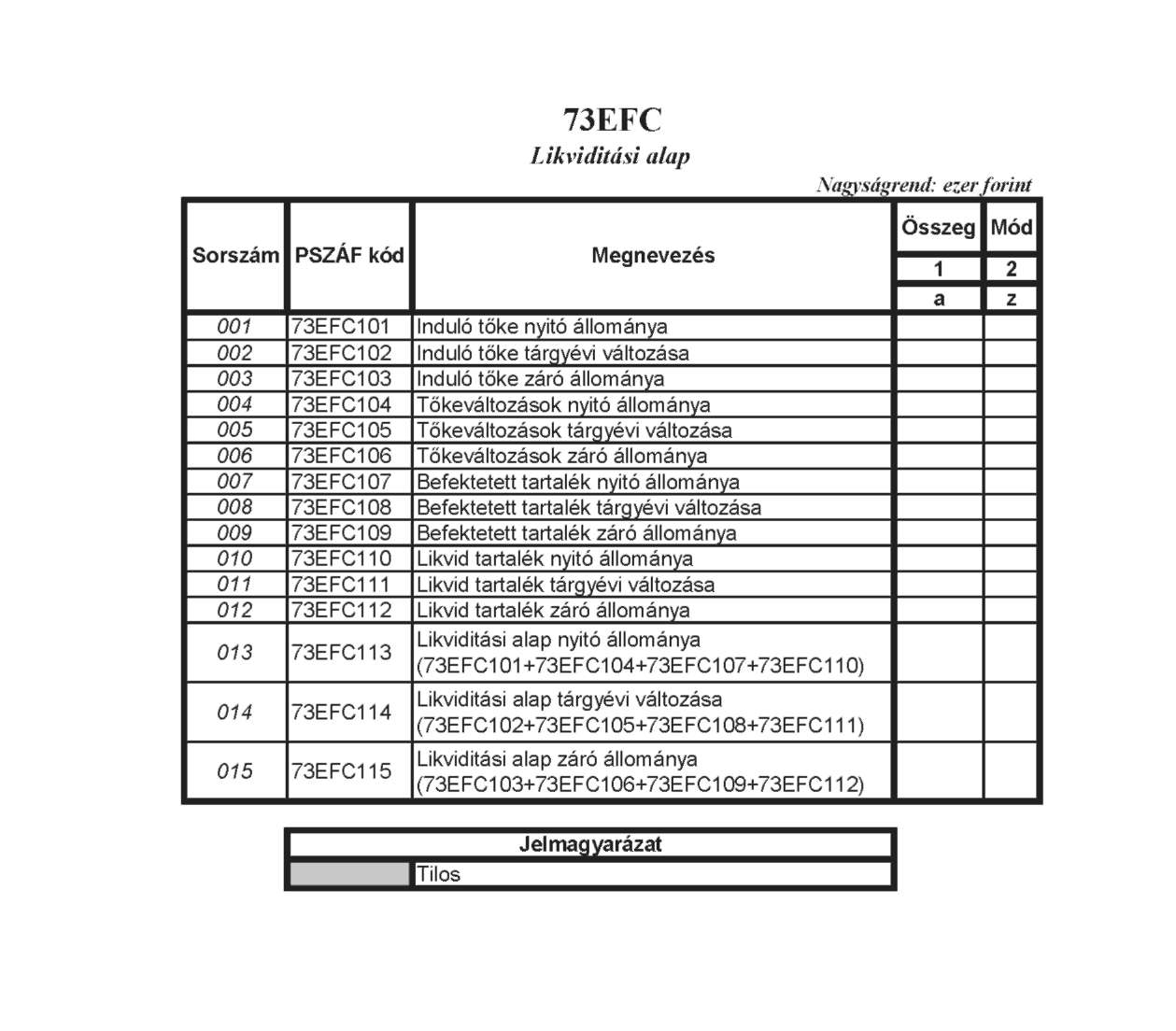

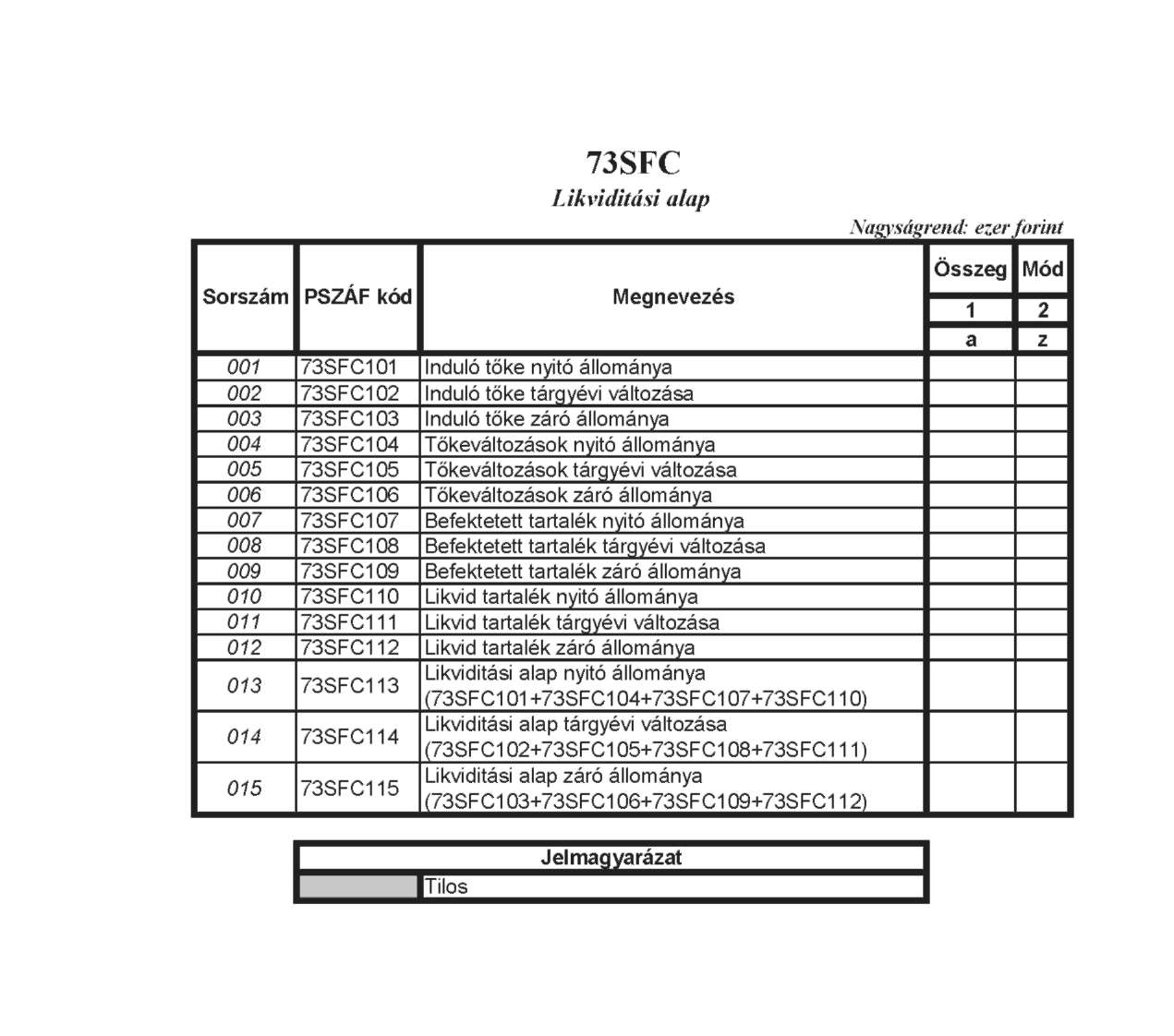

73EFA; 73SFA Fedezeti alap

73EFB; 73SFB Működési alap

73EFC; 73SFC Likviditási alap

A tábla célja

Az egyedi táblákban kell bemutatni az egyes pénztári alapok nyitó és záró állományi adatait és az alapok változásának értékeit.

A tábla kitöltése

A táblában kell levezetni külön-külön a fedezeti (azon belül egyéni és szolgáltatási számlák), a működési és a likviditási alapok állományának alakulását indulótőke, tőkeváltozás és alapok záró állománya bontásban.

Az alaponkénti táblákban az indulótőke, tőkeváltozás és az alap záró állomány jogcímek adatait egyedileg is be kell mutatni nyitó állomány, tárgyévi változás és záró állomány bontásban is.

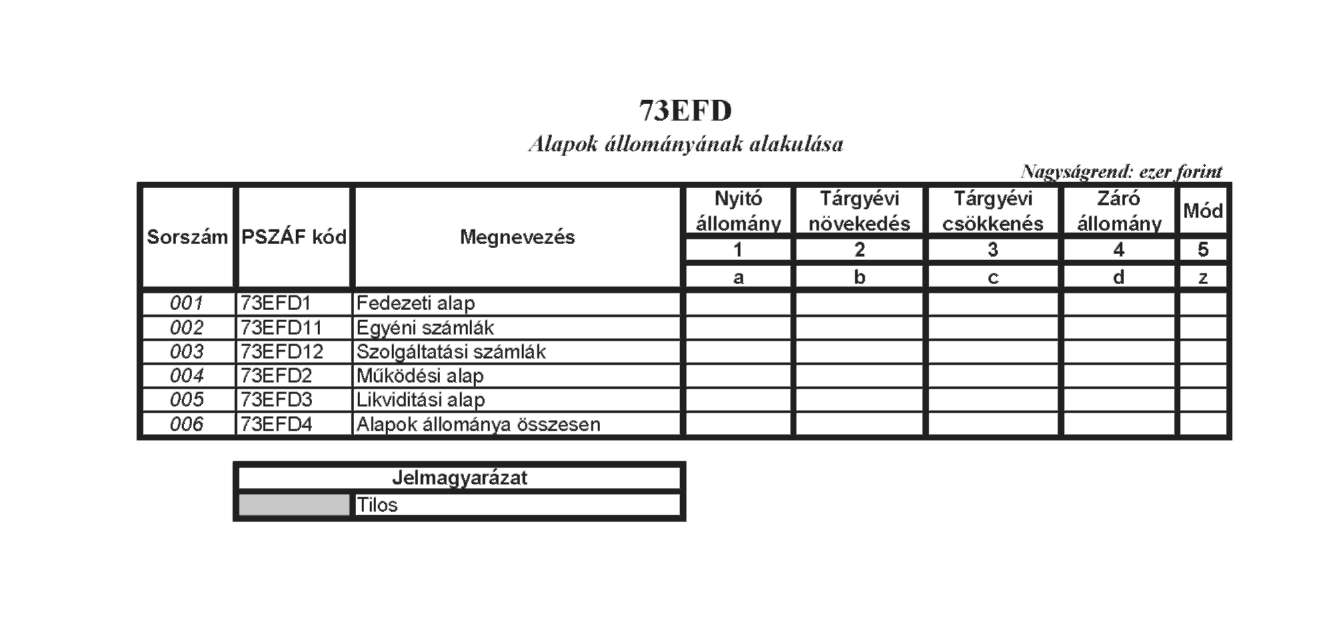

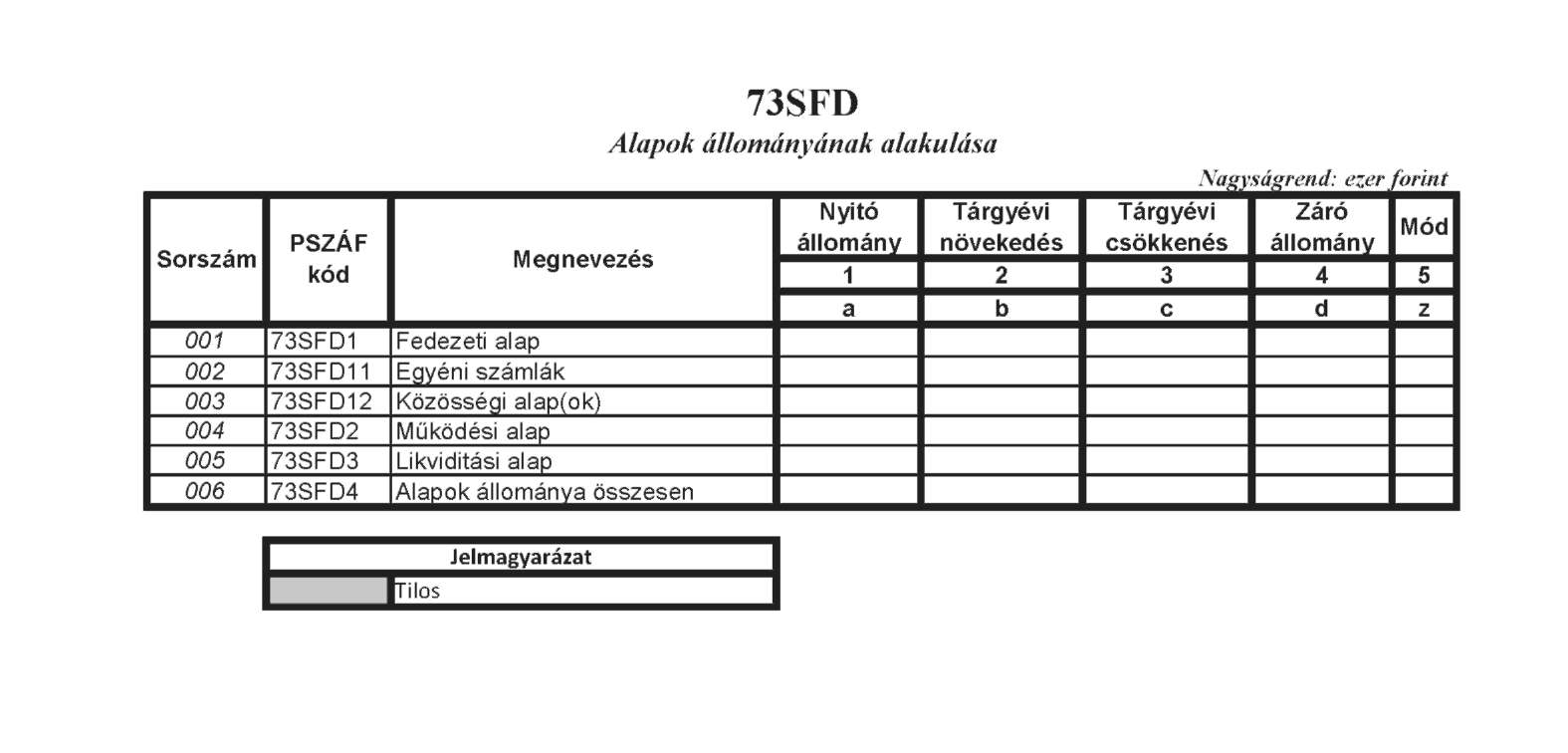

73EFD; 73SFD Alapok együttesen

A tábla célja

A táblában kell levezetni a pénztári alapok együttes állományának alakulását bevételek, kiadások és alapok tárgyévi eredménye bontásban.

73EH Az egészségpénztár szolgáltatási adatai

A tábla célja

Az egészségpénztár által kifizetett szolgáltatások értékének bemutatása szolgáltatástípusonként, valamint a szolgáltatások esetszámának gyakoriságaként.

A tábla kitöltése

Az egészségpénztári szolgáltatások nyújtásának feltételeit az Öpt. 2. § (6) bekezdése és az 51-51/E. §-a szabályozza.

73SH Az önsegélyező pénztár szolgáltatási adatai

A tábla célja

Az önsegélyező pénztári szolgáltatások kifizetésének bemutatása szolgáltatástípusonként, eseti és rendszeres (járadékjellegű) formaként, valamint a szolgáltatások esetszámának gyakoriságaként.

A tábla kitöltése

Az önsegélyező pénztári szolgáltatások nyújtásának feltételeit az Öpt. 2. § (7) bekezdése és az 50- 50/E. §-ai szabályozzák.

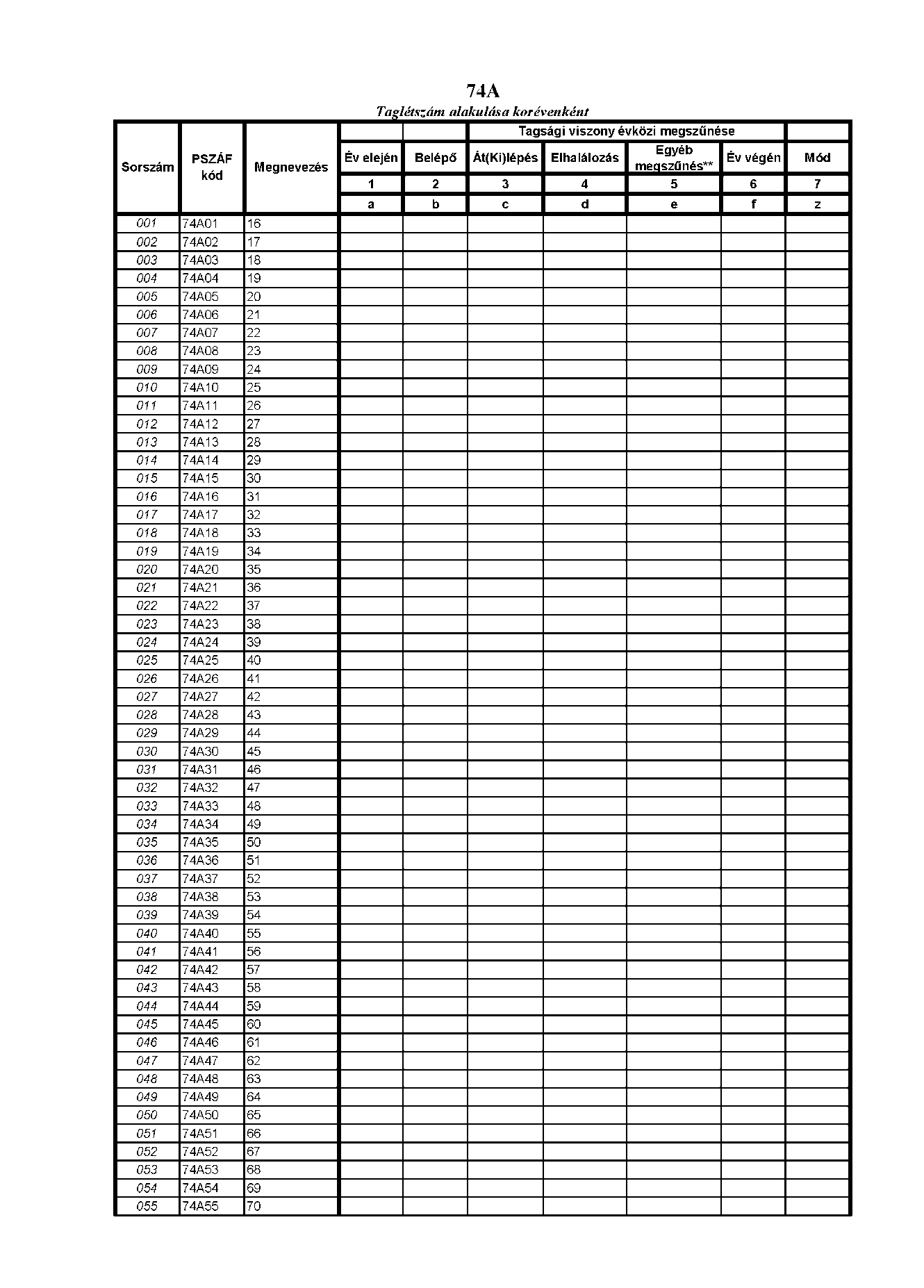

74A Taglétszám alakulása korévenként

A tábla célja

A pénztár tárgyidőszaki nyitó és záró taglétszámának, valamint a létszámváltozási jogcímek korévenkénti összetételének a bemutatása.

A tábla kitöltése

A táblában kell bemutatni a pénztári taglétszám alakulását, olyan formában, hogy a pénztár tárgyévi nyitó taglétszámát, az ezt növelő és csökkentő jogcímeket, és a záró taglétszámot korévenkénti bontásban is meg kell határozni 16 és 100 év közötti, évenként növekedő életkorokra.

74C Szolgáltatást igénybevevők létszáma korévenként

A tábla célja

A táblában kell bemutatni a pénztárak által ténylegesen nyújtott egészség-, vagy önsegélyező pénztári szolgáltatásokat igénybevevő tagok számának korévenkénti alakulását.

A tábla kitöltése

Az egészség- és önsegélyező pénztár által ténylegesen nyújtott egyedi szolgáltatásokat kell megadni, és az adott szolgáltatást igénybevevő tagok számát korévenkénti bontásban is meg kell jeleníteni 16és 100 év közötti, évenként növekedő életkorokra.

73EPAD Önkéntes egészségpénztár felügyeleti alapdíj számítása 73OSPAD Önkéntes önsegélyező pénztár felügyeleti alapdíj számítása

A tábla célja

A pénztár felügyeleti alapdíj fizetési kötelezettségnek kiszámítása, bevallása.

A tábla kitöltése

A táblában kell szerepeltetni az Öpt. 9/A. § rendelkezése alapján számított felügyeleti éves alapdíj összegét.

IV. RÉSZ

A PÉNZÜGYI TERV JELENTÉSRE VONATKOZÓ RÉSZLETES SZABÁLYOK

Az Öpt. 34-35. §-a rendelkezik az önkéntes kölcsönös biztosító pénztárak által készítendő éves és hosszú távú pénzügyi terv szabályairól. Ezen belül az Öpt. 34. § (3) bekezdése írja le a pénzügyi tervvel szemben támasztott tartalmi követelményeket.

1. Rövid távú (éves) pénzügyi terv táblái:

75EA1; 75SA1 Fedezeti tartalék

75EA2; 75SA2 Likviditási tartalék

75EA3; 75SA3 Működési tartalék

75EA4; 75SA4 Taglétszám, tagdíj alakulása

75EA5; 75SA5 Befektetések

75EA6; 75SA6 Szolgáltatások

A táblák kitöltésére vonatkozó részletes szabályok

75EA1, 75SA1 Fedezeti tartalék

A tábla sorai

75EA121;75SA121 Tagdíjbevétel

Tagdíjbevétel = Tagdíjfizetők (Nyitó+Záró)/2 * Átlagos tagdíjbevétel/1000 * fedezeti tartalékra jutó hányad * az időszak hónapjai száma.

75EA122; 75SA122 Tagok egyéb befizetése

Tagok egyéb befizetése = Tagdíjfizetők (Nyitó+Záró)/2 * Egyéb befizetés/1000* fedezeti tartalékra jutó hányad * az időszak hónapjai száma.

75EA123; 75SA123 Támogatás, adomány

Az Öpt. 36. § (3) bekezdés c) pontja alapján a támogatótól, adományozótól befolyt összeg.

75EA124;75SA124Más pénztárból hozott fedezet

Más pénztárból átlépők, illetve kedvezményezettként kapott fedezet.

75EA133; 75SA133 Elvitt fedezet

Átlépés, kilépés miatt, valamint kedvezményezett, örökös részére átutalt fedezet. 75EA134; 75SA134 Egyéb terhelő tételek

Működési tartalékra elszámolható költségek (kilépési költség stb.).

75EA3, 75SA3, Működési tartalék

A tábla sorai

75EA326 Egyéb bevételek: kilépési, átlépési költségek.

75EA339 Egyéb terhelő tételek: átcsoportosítás likviditási tartalékba.

75EA6; 75SA6 Szolgáltatások

1. oszlop: Szolgáltatás megnevezése

Az Alapszabályban vagy a Szolgáltatási szabályzatban felsorolt minden szolgáltatást külön sorban kell szerepeltetni.

2. oszlop: Szolgáltatás várható igénybevétele

Az adott időszakban hányszor kerül sor az adott szolgáltatás igénybevételére (pl. ha negyedéves bontású a terv, és a negyedév során 5 fő vesz igénybe havi járadékot, akkor a megfelelő cellába 15 kerül).

4. oszlop: Szolgáltatási kiadás = Szolgáltatás várható igénybevétele * Szolgáltatás átlagos értéke

2. Hosszú távú pénzügyi terv táblái:

75EB1; 75SB1 Fedezeti tartalék

75EB2; 75SB2 Likviditási tartalék

75EB3; 75SB3 Működési tartalék

75EB4; 75SB4 Taglétszám, tagdíj alakulása

75EB5; 75SB5 Befektetések

75EB6; 75SB6 Szolgáltatások

A táblák kitöltése a rövid távú (éves) pénzügyi terv tábláinál leírtak szerint történik.

3. Pénzügyi terv jelentés szöveges melléklete

A jelentés lehetőséget biztosít a pénztár számára a pénzügyi terv táblázatait alátámasztandó, - a pénztári tagság jobb tájékoztatása, illetve a tervezésnél alkalmazott feltételezések magyarázata okán - kiegészítő szöveges magyarázat, összefoglaló megtételére.

A szöveges jelentések pénztáranként különbözőek, elemei a következők lehetnek:

- az előzmények (tapasztalatok), illetve aktuális helyzet rövid leírása (a megelőző időszakok terv és tényadatainak összehasonlításából eredő tapasztalatok, aktuális tények);

- a pénztár által elérni kívánt célok leírása (pl. taglétszámnövelés, szolgáltatás-bővítés, működési fejlesztés), illetve a várható események, tartalékok közötti átcsoportosítás, egyéb folyamatok leírása;

- tagdíjbevételek várható alakulása, a tagdíjbevételeket befolyásoló tényezők, különös tekintettel a munkáltatói hozzájárulásra;

- a taglétszám változások részletezése, a be-, át- és kilépők számának várható alakulása;

- tervezési háttér-információk (pl. szerződés, jogszabály által jól meghatározott adatok, információk);

- megbízási díjak (pl. könyvvizsgáló), bemutatása, indoklása, a hasonló szolgáltatást nyújtó szervezetek átlagos (jellemző) piaci díjai;

- a befektetési kiadások részletezése: vagyonkezelés költsége, letétkezelés költsége, egyéb költségek;

- a tervezett hozambevételek indoklásaként az átlagos befektetett vagyon és a tervezett hozamráták;

- egészségpénztárak esetén mekkora arányban várható az egyéni számlák lekötése;

- működési költségek fedezetét milyen arányban tervezik tagdíjból, támogatásból, adományból biztosítani, illetve a pénztár ilyen irányú költségeinek fizetését rendszeresen átvállalja-e valamilyen szervezet;

- kiegészítő vállalkozási tevékenység tervezett bevételei, ráfordításai;

- a tervezéskor figyelembe vett lehetséges alternatívák rövid bemutatása, az előterjesztendő változat indoklása;

- minden olyan információ, amelyet a pénztár fontosnak tart megemlíteni.

V. RÉSZ[8]

Lábjegyzetek:

[1] Megállapította a 18/2012. (X. 30.) PSZÁF rendelet 1. § - a. Hatályos 2013.01.01.

[2] Megállapította a 18/2012. (X. 30.) PSZÁF rendelet 2. § - a. Hatályos 2013.01.01.

[3] Hatályon kívül helyezte a 3/2013. (IV. 26.) PSZÁF rendelet 7. § h) pontja. Hatálytalan 2013.07.01.

[4] Megállapította a 29/2012. (XII. 27.) PSZÁF rendelet 3. § - a. Hatályos 2013.01.01.

[5] Megállapította a 3/2013. (IV. 26.) PSZÁF rendelet 6. § (8) bekezdése. Hatályos 2013.07.01.

[6] A "KTAPT1, KTAPT2, KTAPT3, KTAPT4, KTAPT5, KTAPT6 és KTAPT7 táblázatokat" hatályon kívül helyezte a 3/2013. (IV. 26.) PSZÁF rendelet 7. § h) pontja. Hatálytalan 2013.07.01.

[7] Megállapította a 18/2012. (X. 30.) PSZÁF rendelet 3. § (2) bekezdése. Hatályos 2013.01.01.

[8] Hatályon kívül helyezte a 3/2013. (IV. 26.) PSZÁF rendelet 7. § h) pontja. Hatálytalan 2013.07.01.