15/2017. (V. 26.) MNB rendelet

egyes adatszolgáltatási tárgyú MNB rendeletek módosításáról

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján,

a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) bekezdésében meghatározott feladatkörömben eljárva,

a 2. § tekintetében a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) és (9) bekezdésében meghatározott feladatkörömben eljárva

a következőket rendelem el:

1. § (1) A jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 50/2016. (XII. 12.) MNB rendelet [a továbbiakban: 50/2016. (XII. 12.) MNB rendelet] 3. §-a a következő (3) és (4) bekezdéssel egészül ki:

"(3) Az adatszolgáltató az L72 MNB azonosító kódú adatszolgáltatást e rendeletnek az egyes adatszolgáltatási tárgyú MNB rendeletek módosításáról szóló 15/2017. (V. 26.) MNB rendelet 1. § (4) bekezdés c) pontjával megállapított rendelkezései szerint első alkalommal 2017 második negyedévére mint tárgyidőszakra vonatkozóan teljesíti.

(4) Az adatszolgáltató az 1. melléklet I. pontjában foglalt táblázatnak - az egyes adatszolgáltatási tárgyú MNB rendeletek módosításáról szóló 15/2017. (V. 26.) MNB rendelet 1. mellékletével megállapított - 60a sora szerinti P09 MNB azonosító kódú adatszolgáltatást első alkalommal 2017 második negyedévére mint tárgyidőszakra vonatkozóan teljesíti, a teljesítési határidő: 2017. október 31."

(2) Az 50/2016. (XII. 12.) MNB rendelet 1. melléklete az 1. melléklet szerint módosul.

(3) Az 50/2016. (XII. 12.) MNB rendelet 2. melléklete a 2. melléklet szerint módosul.

(4) Az 50/2016. (XII. 12.) MNB rendelet

a) 1. melléklet I. pontjában foglalt táblázat 54 sorában a P02 MNB azonosító kódú adatszolgáltatás tekintetében az adatszolgáltatók körét meghatározó mezőben az "EGT-fióktelepek" szövegrész helyébe az "EGT-fióktelepek, MÁK" szöveg,

b) 1. melléklet I. pontjában foglalt táblázat 104 sorában az R21 MNB azonosító kódú adatszolgáltatás teljesítési határidejét meghatározó mezőben a "10." szövegrész helyébe a "11." szöveg,

c) 2. melléklet II. pontjában az L72 MNB azonosító kódú adatszolgáltatás "JMM Negyedéves jelentés a jelzáloghitel-finanszírozás megfelelési mutatóról" és "KONSZJMM Negyedéves jelentés a jelzáloghitelfinanszírozás megfelelési mutatóról - Konszolidált tételek" megnevezésű táblái

ca) 002 sorának megnevezését meghatározó mezőben a "+10" szövegrész helyébe a "+8" szöveg,

cb) 010 sorának megnevezését meghatározó mezőben a "forint" szövegrész helyébe a "deviza" szöveg

lép.

2. § (1) A pénz- és hitelpiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 51/2016. (XII. 12.) MNB rendelet [a továbbiakban: 51/2016. (XII. 12.) MNB rendelet] 1. melléklete a 3. melléklet szerint módosul.

(2) Az 51/2016. (XII. 12.) MNB rendelet 10. melléklete a 4. melléklet szerint módosul.

(3) Az 51/2016. (XII. 12.) MNB rendelet 11. melléklete az 5. melléklet szerint módosul.

3. § (1) Ez a rendelet - a (2) bekezdésben foglaltak kivételével - a kihirdetését követő napon lép hatályba.

(2) Az 1. § (4) bekezdés a) pontja 2017. július 1-jén lép hatályba.

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet a 15/2017. (V. 26.) MNB rendelethez

Az 50/2016. (XII. 12.) MNB rendelet 1. melléklet I. pontjában foglalt táblázat a következő 60a sorral egészül ki:

| (MNB azono- sító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje) | ||||

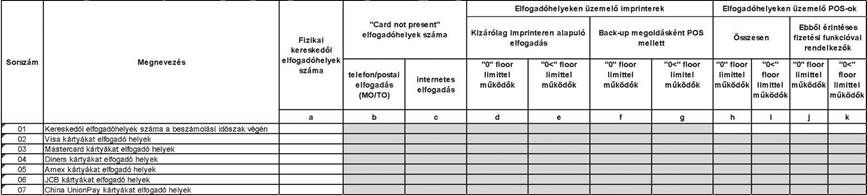

| 60a | P09 | Állami támogatással telepített POS-berendezések | állami támogatással telepített POS-berendezésekhez fizetési kártya elfogadási szolgáltatást nyújtó pénzforgalmi szolgáltatók, az ezen típusú EGT-fióktelepek | negyedéves | elektronikus úton (EBEAD rendszer) | tárgyidőszakot követő hónap utolsó munkanap |

2. melléklet a 15/2017. (V. 26.) MNB rendelethez

Az 50/2016. (XII. 12.) MNB rendelet 2. melléklet II. pontja a P08 MNB azonosító kódú adatszolgáltatás kitöltési előírásait követően a következő rendelkezéssel egészül ki:

"MNB azonosító kód: P09

Állami támogatással telepített POS-berendezések

01. tábla: Az adatszolgáltatóval szerződött, nemzetközi logos kártyákat elfogadó kereskedői helyek száma Magyarországon

MNB azonosító kód: P09

Állami támogatással telepített POS-berendezések

02. tábla: Az adatszolgáltató elfogadói hálózatában lebonyolított forgalom

MNB azonosító kód: P09

Állami támogatással telepített POS-berendezések

03. tábla: Az adatszolgáltató elfogadói hálózatában lebonyolított fizetési kártyás vásárlási forgalom értékhatár szerinti megoszlása

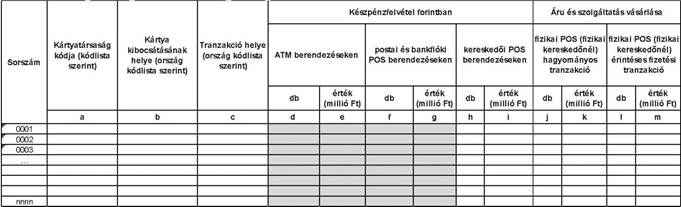

| Sorszám | Kártyatársaság kódja (kódlista szerint) | Kártya kibocsátása (kódlista szerint) | Vásárlás típusa (kódlista szerint) | Értékhatár besorolás (kódlista szerint) | db | érték (millió Ft) |

| a | b | c | d | e | f | |

| 00001 | ||||||

| 00002 | ||||||

| 00003 | ||||||

| … | ||||||

| … | ||||||

| nnnnn |

MNB azonosító kód: P09

Állami támogatással telepített POS-berendezések

04. tábla: Fizetési kártya elfogadói szolgáltatáshoz kapcsolódó bevételek

| Sorszám | Jutalék és díjbevétel típusa (kódlista alapján) | Kártya birtokosa (kódlista alapján) | Kártya kibocsátás helye (kódlista alapján) | Kereskedőnkénti fizetési kártyás forgalom a tárgyidőszakban (kódlista alapján) | Fix rész | Tranzakciószámmal arányos rész | Tranzakció értékével arányos rész |

| ezer forint | ezer forint | ezer forint | |||||

| a | b | c | d | e | f | g | |

| 001 | |||||||

| … | |||||||

| nnn |

MNB azonosító kód: P09

Állami támogatással telepített POS-berendezések

05. tábla: Fizetési kártya elfogadói szolgáltatást igénybe vevő kereskedők száma és forgalma

| Sorszám | Kereskedőnkénti fizetési kártyás forgalom a tárgyidőszakban (kódlista alapján) | Kereskedők száma | Kereskedők teljes fizetési kártyás forgalma | Az (EU) 2015/751 rendelet 9. cikk (1) alapján egységes díjakat kérő kereskedők száma | Az (EU) 2015/751 rendelet 9. cikk (2) alapján összevont kimutatást kérő kereskedők száma | Az (EU) 2015/751 rendelet 12. cikk (1) alapján az összevont tájékoztatáshoz hozzájáruló kereskedők száma |

| db | ezer forint | db | db | db | ||

| a | b | c | d | e | f | |

| 001 | ||||||

| … | ||||||

| nnn |

MNB azonosító kód: P09

Kitöltési előírások

Állami támogatással telepített POS-berendezések

I. Általános előírások

1. Jelen adatszolgáltatás keretében a bankkártya-elfogadó terminálok számának növeléséhez nyújtott támogatásról szóló 47/2016. (XII. 6.) NGM rendelet alapján, állami támogatással telepített POS-berendezésekre vonatkozó adatokat kell jelenteni.

2. Az adatszolgáltatásban az 1. pont szerinti POS-berendezésekkel kapcsolatosan kell a kártyaelfogadási szolgáltatást nyújtó pénzforgalmi szolgáltatónak az általa belföldön üzemeltetett kereskedői elfogadóhelyek számát, az ott üzemelő POS-berendezések számát, valamint az ezeken a POS-berendezéseken hazai és külföldi kibocsátású kártyákkal, belföldön lebonyolított forgalmat és az elfogadói szolgáltatás nyújtásához kapcsolódó bevételeket jelenteni. Az elfogadói forgalomra és a bevételekre vonatkozó adatokat az elfogadásban érdekelt adatszolgáltatónak kell szolgáltatnia akár saját, akár más szolgáltató szervezetek által üzemeltetett POS hálózatot vesz igénybe. Az adatszolgáltatásban a kereskedőket a tárgyidőszakban náluk lebonyolított teljes fizetési kártyás forgalom összértéke alapján kell kategóriákba sorolni, és ezt a besorolást minden tárgyidőszakban el kell végezni. Az adott kategória alsó értékhatárával egyező összegű fizetési kártyás forgalmat lebonyolító kereskedőt az adott kategória alatti kategóriába kell besorolni.

3. A bankoktól mint adatszolgáltatóktól teljes körű szolgáltatást igénybe vevő szövetkezeti hitelintézetek adatait, összesített formában, a rendszert üzemeltető adatszolgáltató (bank) gyűjti ki a rendszerből és küldi az MNB-hez. Szponzorbanki kapcsolat esetén a szponzorált bank adatait vagy maga a szponzorált bank küldi be, vagy a szponzorbank, de a saját adataitól elkülönítve, a szponzorált bank GIRO kódjával, illetve törzsszámával.

4. A forgalmi értékeket tartalmazó táblákban a devizában keletkező adatok forint értékét az adatszolgáltatónak a tranzakció napján érvényes saját árfolyamán vagy a beszámolási időszakra vonatkozó MNB tárgyidőszaki deviza átlagárfolyamon átszámítva kell megadni.

5. Az adatszolgáltatás 04. táblájában az adatokat kereskedői szerződésenkénti - azaz adatszolgáltatóval kártyaelfogadási szolgáltatás igénybevételére szerződött felenkénti - megbontásban szükséges megadni.

6. A 04. tábla esetében egy kereskedőnél több elfogadóhelyen - a kártyaelfogadási szolgáltatásban meghatározott, a kártyaelfogadásba bevont egységnél - is lehetséges a kártyaelfogadói szolgáltatás nyújtása, ezeket kereskedőnként összevontan kell kezelni. Az elfogadóhelyek körének egyeznie kell a 01. táblában jelentett elfogadóhelyek körével.

7. A táblák kitöltését segítő módszertani útmutatást a 3. melléklet 9. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza."

3. melléklet a 15/2017. (V. 26.) MNB rendelethez

Az 51/2016. (XII. 12.) MNB rendelet 1. melléklet 2. pontja a következő 2.106a. ponttal egészül ki:

"2.106a. Minősített fogyasztóbarát lakáshitel termék: az MNB által támasztott követelményeknek megfelelő, előzetes bírálat során az MNB által ekként minősített jelzáloghitel termék."

4. melléklet a 15/2017. (V. 26.) MNB rendelethez

Az 51/2016. (XII. 12.) MNB rendelet 10. melléklet II. pont 8. pontja helyébe a következő rendelkezés lép:

"8. 9HL, 25DL Termékismertető - Hitel- és pénzügyi lízingtermékek - Ingatlancélú hitel

a) Termékkód

b) Hitelkonstrukció teljes megnevezése

c) A konstrukció jellege

d) A felhasználás célja

e) Devizanem

f) Futamidő (hónap)

f1) Minimuma

f2) Maximuma

g) Igényelhető kölcsönösszeg (Ft)

g1) Minimuma

g2) Maximuma

h) Önerő minimális mértéke (%)

i) Finanszírozás maximális aránya

i1) Alapja

i2) Maximális mértéke (%)

j) THM

j1) A ker. kommunikációban szereplő THM (%)

j2) A konstrukció THM minimuma (%)

j3) A konstrukció THM maximuma (%)

j4) THM-hez kapcsolódó megjegyzések

k) Ügyfél által fizetendő kamat

k1) Kamatozás típusa

k2) Kamat éves mértéke min. (%)

k3) Kamat éves mértéke max. (%)

k4) Kamatbázis

k5) Kamat- és további (kockázati) felár (%)

k6) Kamatozáshoz kapcsolódó megjegyzések

k7) Kamatváltoztatási mutató vagy kamatfelár-változtatási mutató MNB honlapján közzétett betűkódja (pl. H1K; D1K)

l) Kezdeti költségek, díjak, további díjak és költségek

l1) Kezdeti költségek mértéke

l2) Kezdeti díjak mértéke

l3) További díjak és költségek

m) Kezelési költség

m1) Alapja

m2) Éves mértéke (%)

m3) Min. összege

m4) Max. összege

m5) Devizanem

n) THM számításánál figyelembe nem veendő egyéb költségek, díjak

o) Folyósítás és törlesztés jellemzői

p) Szerződésmódosítási díj

p1) Teljes előtörlesztés díja

p2) Egyéb pénzügyi teljesítéssel járó szerződésmódosítás díja

p3) Pénzügyi teljesítéssel nem járó szerződésmódosítás díja

q) Késedelmes teljesítéshez kapcsolódó díjak, költségek

q1) Késedelmi kamat mértéke

q2) Egyéb, késedelemhez kapcsolódó díjak

r) Egyéb megjegyzések

s) Igénybevételi feltételek

s1) Feltétel-e a hitelintézetnél vezetett fizetési számla

s2) Feltétel-e a hitelszerződéshez kapcsolódó megtakarítás

s3) Feltétel-e életbiztosítás

s4) Feltétel-e a fedezetül szolgáló ingatlanra vonatkozó vagyonbiztosítás

s5) Egyéb megjegyzés

t) Termékhez kapcsolódó akcióra vonatkozó adatok

t1) Akciós a termék?

t2) A kedvezmény leírása

t3) A kedvezmény igénybevételének feltétele

t4) Az akció időtartamának kezdete

t5) Az akció időtartamának vége

u) Hiperhivatkozás termékkondíciókhoz

v) Kapcsolattartó a terméket illetően

v1) Neve

v2) Telefonszáma

v3) E-mail-címe"

5. melléklet a 15/2017. (V. 26.) MNB rendelethez

Az 51/2016. (XII. 12.) MNB rendelet 11. melléklet II. pont 1. pontja helyébe a következő rendelkezés lép:

"1. 9HA-9HS, 25DA-25DM - Termékismertető Hitel- és pénzügyi lízing

A jelentés a szolgáltatók hitelezési tevékenységére irányadó jogszabályoknak való megfelelés ellenőrzése érdekében a pénzügyi intézmény által fogyasztók részére forgalmazott hitel- és lízingtermékek főbb paramétereit mutatja be, valamint megbízható és naprakész adatokkal látja el az MNB honlapján elérhető Hitel- és lízingtermék választó programot. A 2017 évre meghatározott adatkiegészítéseket, módosításokat illetően az egyes termékek kiegészített adattartalommal történő felülvizsgálatát, ősfeltöltését 2017. február 28-ig kell elvégezni.

Általános előírások

Amennyiben a fogyasztó által igénybe vett hitel- és lízingtermékhez kapcsolódó kondíciók megállapítása nem a pénzügyi intézmény hirdetményében közzétett általános feltételek szerint történik (pl. saját dolgozók részére nyújtott kölcsön), akkor a terméket nem kell szerepeltetni a táblákban. Szintén nem kell a táblákban szerepeltetni a kézizálog-kölcsön termékeket sem.

Azokban az esetekben, amikor a pénzügyi intézmény nem rögzíti a hitelkonstrukcióhoz tartozó minimum és maximum értéket Üzletszabályzatában, Hirdetményében (pl. igényelhető kölcsönösszegnél, futamidőnél), akkor a napi gyakorlatban előforduló minimális és maximális értéket kell feltüntetni.

Ügyleti kamat és THM számítás:

A kamatozás típusát és a THM mértékét minden esetben a vonatkozó jogszabályban foglaltakkal összhangban kell feltüntetni. Amennyiben a hiteltermék referencia kamathoz (pl. 3 havi BUBOR) kötött és más feltételekben nem történik változás, akkor a kamatbázis változás miatti kamat és THM értékeket legalább negyedévente kötelező megküldeni, azzal, hogy adott negyedévben a megelőző negyedév utolsó hónapjának 1. napján fennálló kamatbázis alapján számított kamat és THM szerepelhet az termékadatokban. Az alapul vett referencia kamat vonatkozási napját a kamatozásra irányuló megjegyzések között kell feltüntetni.

Deviza árfolyamváltozás miatti THM módosításról - amennyiben egyéb feltételekben változás nem történik - szintén negyedévente kell legalább frissített adatot közölni. A számításnál a Thmr. előírása szerint kell eljárni, és a THM-hez kapcsolódó megjegyzés cellában a számításnál figyelembe vett devizaárfolyam érvényességi napját meg kell adni.

A pénzügyi intézmény által a problémássá vált hiteleknél a tartozás rendezése érdekében nyújtott hiteleket is fel kell tüntetni. Amennyiben a tartozás rendezése céljából nyújtott hitel mögé ingatlan fedezet kerül biztosítékként bevonásra, akkor azt a 9HJ (25DJ) táblában, ingatlan fedezet bevonása nélküli konstrukció esetén az adósságrendező hitelt a 9HK (25DK) táblában kell feltüntetni.

Azokat a pénzügyi intézmény által késedelmes teljesítés kapcsán - a késedelmi kamaton felül - felszámított díjtételeket, amelyek felszámítására a pénzügyi intézmény szerződés, ÁSZF, Hirdetmény stb. alapján jogosult, a "Késedelmes teljesítéshez kapcsolódó díjak, költségek" között kell bemutatni. A törvény alapján fizetendő egyéb, a végrehajtással kapcsolatos költségeket pl. illeték, végrehajtó költsége nem kell szerepeltetni. Amennyiben azonban a pénzügyi intézmény a végrehajtási költségekre előzetesen, pl. a szerződésben vagy hirdetménybe fix költséget határoz meg pl. teljes tőketartozás 20%-a, akkor azok összegét a terméktáblában be kell mutatni.

9HA, 25DA - Termékismertető - Hitel- és pénzügyi lízingtermékek - Áruhitel

A jelentés vonatkozásában áruhitelnek a fogyasztási kölcsön azon típusa minősül, melyet a mindennapi élet felszerelési tárgyainak, tartós fogyasztási cikkeinek (ide nem értve a gépjárművet) megvásárlásához, szolgáltatások igénybevételéhez nyújtanak, amennyiben a hitel folyósítása közvetlenül az érintett termék értékesítőjének, illetve a szolgáltatás nyújtójának történik. Azaz olyan kölcsön, amelyet a fogyasztó elsősorban konkrét fogyasztási cikkek vagy szolgáltatások megvásárlásához, illetve igénybevételéhez, általában a vásárlás helyén, a megvásárolni kívánt termék vagy szolgáltatás megszerzése, illetve elérése érdekében vesz igénybe.

A termékváltozatok, kapcsolódó információk bemutatása

Amennyiben egy termékhez az áruhitel devizaneme, kamatozás típusa (fix, változó), szempontok alapján alternatív lehetőség kapcsolódik, akkor azt külön termékként vagy termékvariációként kell feltüntetni.

Figyelemmel az áruhitelek sokszínűségére és speciális jellemzőire (kereskedőnként és finanszírozandó termékenként eltérő kondíciókkal igényelhetőek, jelentős szerepük van a gyorsan változó akciós lehetőségeknek) - a termékvariációk számosságának optimalizálása érdekében - lehetőség van az árszintben nem túlzottan eltérő egyes hiteltermék változatokat ún. "összevont" konstrukcióként bemutatni, illetve az egyes sztenderd termékek bemutatásánál jelezni a lehetséges kismértékű eltéréseket.

Ilyen eset lehet az, amikor egy adott ismérv (pl. hitelösszeg, futamidő, hitelbírálat alapján meghatározott ügyfél-kategória) alakulásától függően különböző kamatláb szintek lehetségesek. Ilyenkor a jellemző kamattartomány [h2) és h3) cella] bemutatása mellett - az adatok értelmezését segítendő - rövid magyarázatot kell feltüntetni a h6) cellában (pl. "Az ügyleti kamatláb a választott futamidőtől/összegtől/hitelbírálattól függően kerül meghatározásra.").

Nem szükséges külön termékvariációként feltüntetni azon konstrukcióváltozatokat sem, ahol csak a fizetési mód (bankszámláról, csekken történő fizetés), törlesztési lehetőségek, kedvezmények, illetve egyes díjtételek különböznek bizonyos feltételek alapján. Ezen jellemzőkre vonatkozó megjegyzések is megtehetők a jelzett helyeken.

A kért adatok mellett további tájékozódási forrás is jelezhető (pl. "További részletes tájékoztatást a hirdetmény tartalmaz."). Közölhető a termék elérhetőségeire történő utalás is az n) Egyéb megjegyzés cellában (pl. "Az érintett kereskedések listája megtalálható honlapunkon.").

Az összes említett esetben, így "összevont termék" bemutatása esetén is, meg kell jelölni a kereskedelmi kommunikációban szereplő THM-et az arra szolgáló numerikus cellában. Az adatot a Thmr. által meghatározott feltételű hiteltípusra, amennyiben a pénzügyi intézmény az adott hiteltípust adott feltételek mellett nem nyújt, akkor a hiteltípusra létező legközelebbi összeggel és futamidővel kell meghatározni. (Olyan további tulajdonságok tekintetében, amelyek esetén a jogszabály nem ad útmutatást, a leginkább jellemző konstrukció-típushoz tartozó értéket kell ebben a cellában feltüntetni.)

A kereskedelmi kommunikációban szereplő THM és ügyleti kamat értékek számításához fűzendő magyarázat a g4) és h6) cellában tüntetendő fel.

A konstrukciók megnevezésénél fontos, hogy a termék elnevezése mellett egyértelműen jelenjen meg a variációkat megkülönböztető jellemzőre, a konstrukció "összevont" jellegére való utalás is.

A jelentés kitöltése

Az a) Termékkód cellában - az MNB útmutatása alapján automatikusan generált - a termékhez kapcsolódó egyedi azonosító szerepel, amely végigkíséri a terméket forgalmazásának teljes idejében. Amennyiben a termék értékesítése szünetel, az értékesítés újrakezdésekor is az eredeti termékkóddal kell küldeni az adatszolgáltatásban.

A b) cellában az áruhitel-konstrukció teljes megnevezését kell szerepeltetni. Amennyiben azonos konstrukció eltérő alternatíváiról van szó (és nincs külön "fantázianeve"), a megkülönböztető jellemzőt javasolt feltüntetni a termék, termékvariáció megnevezésében is. Ha adott hitelkonstrukció keretében csak meghatározott termék/szolgáltatás finanszírozható, akkor a termék megnevezésében kell utalni a felhasználás céljára.

A c) Devizanem cellában kell megjelölni a hitel nyilvántartásának devizanemét (ISO-kódját). Amennyiben az áruhitel igénybe vehető forintban és egyéb devizanemben is, akkor a változatokat külön termékként vagy termékvariációként kell feltüntetni.

A d1) és d2) Futamidő (min. és max.) cellában a futamidő minimális és maximális hosszát kell hónapokban (numerikusan, egész számban) megadni. [Amennyiben a futamidő egy meghatározott fix időszak lehet csak, akkor annak a hónapokban megadott időtartamát kell feltüntetni a d1) és d2) cellában is.]

Az e1) és e2) Igényelhető kölcsönösszeg (min. és max.) cellában a minimálisan és maximálisan igényelhető hitelösszeget kell feltüntetni forintban, numerikus, egész számban, a pénznem megjelölése nélkül. Devizahitelek esetében, amennyiben az igényelhető hitelösszeg devizában meghatározott, az átváltás árfolyama az egyéb megjegyzéseknél az n) Egyéb megjegyzés cellában jelezhető.

Az f) cellában kell megadni az elvárt önerő minimális mértékét. Amennyiben az önerő mértéke pl. a termék/ szolgáltatás vételára függvényében változó, az önerő mértéke sávosan is megadható.

A g1)-g3) cellában a Thmr. előírásai szerint kiszámított teljes hiteldíj mutató értékeket kell szerepeltetni százalékos formában, numerikusan, két tizedes pontossággal % jel feltüntetése nélkül.

A g1) cellában a kereskedelmi kommunikációban szereplő THM számításakor a Thmr. kereskedelmi kommunikációra vonatkozó előírásainál meghatározott feltételű hitelt kell alapul venni. Olyan további tulajdonságok tekintetében, amelyek esetén a jogszabály nem ad útmutatást, a leginkább jellemző konstrukció-típushoz tartozó értéket kell ebben a cellában feltüntetni.

A g2) és g3) cellában a konstrukció keretein belül elérhető hitellehetőségek tekintetében a legkisebb és a legnagyobb THM mértéket kell feltüntetni. Összevont konstrukció esetén is minden egyedi termékre meg kell határozni a minimum és maximum THM értékeket, majd ezek közül a legkisebb minimum THM értéket a g2), a legnagyobb maximum THM értéket a g3) cellában megadni.

A THM számításához kapcsolódó megjegyzéseket a g4) cellában kell feltüntetni. Itt kell tételesen megadni a THM számításánál figyelembe vett kamat, kezelési költség éves mértékét vagy összegét, valamint a THM számításánál figyelembe veendő egyéb költség és díjtételek megnevezését és mértékét százalékosan vagy összegszerűen.

A h1)-h6) cellában kell tájékoztatást adni az áruhitel-konstrukció kamat adatairól.

A h1) Kamatozás típusa cellában kell megadni a kamatozás típusát, azaz, hogy a kamat mértéke a futamidő alatt "fix" vagy "változó". Változó hitelkamat minden olyan kamat, amely nem minősül rögzített hitelkamatnak. A kamatozás típusához kapcsolódó esetleges megjegyzéseket (pl. kamatperiódus hossza) a h6) cellában lehet megtenni.

A h2) és h3) cellában a minimális és maximális ügyleti kamat éves százalékos mértékét kell szerepeltetni (% jel feltüntetése nélkül). A kamat minimális és maximális mértékéhez fűzendő esetleges rövid magyarázat a h6) cellában tüntetendő fel.

A h4) cellában kell feltüntetni, ha a pénzügyi intézmény kamatbázist alkalmaz, pl. 3 havi BUBOR.

A h5) cellában az irányadó kamathoz kapcsolódó alap kamat felár/marge szerepeltetendő, valamint ha a pénzügyi intézmény további (kockázati) felárakat alkalmaz, akkor annak mértékét is itt kell százalékos formában megadni. Amennyiben a konstrukció nem kamatbázishoz kötődik, a h4) és h5) cellát "nincs" megjelöléssel kell kitölteni.

A h6) cellában jeleníthetők meg a kamatozáshoz kapcsolódó egyéb megjegyzések (pl. "Az ügyleti kamatláb a választott futamidőtől/összegtől/hitelbírálattól függően kerül meghatározásra.").

A h7) cellában kell rögzíteni az intézmény által az adott termék vonatkozásában a jogszabály alapján alkalmazott kamatváltoztatási és kamatfelár-változtatási mutató MNB honlapján közzétett betűkódját (pl. H1K, D1K). Az i1) és i2) cellában a kezelési költség mértékét és megfizetésének módját kell bemutatni.

Az i1) cellában tüntetendő fel a pénzügyi intézmény által felszámítandó kezelési költség alapja és éves mértéke százalékosan vagy összegszerűen (pl. jóváhagyott hitelösszeg 2%-a). Az i2) cellában kell megadni a kezelési költség megfizetésének módját (pl. "havonta esedékes, a törlesztőrészlettel együtt fizetendő", "vásárláskor esedékes, egyszeri kezelési költség"). Amennyiben az intézmény adminisztrációs vagy más megnevezéssel kezelési költség jellegű díjat számol fel, azt is az i1) és i2) cellában kell feltüntetni.

A j) cellában kell tételenként összegszerűen vagy százalékos mértékben bemutatni a hitelfelvevő által a hitel folyósításáig fizetendő és az azt követően, a futamidő alatt, illetve az ügylet lezárásához kapcsolódó minden olyan költséget, díjat, amelyet a Thmr. előírásai szerint a THM számításánál nem kell figyelembe venni, és az űrlap egyéb celláiban sincs nevesítve.

A k) cellában kell feltüntetni a hitel folyósításának és törlesztésének jellemzőit, mint pl. a devizában folyósítás vagy törlesztés lehetőségét, a törlesztés módját, illetve hogy az ügyfél által választható-e a törlesztés napja, a halasztott fizetés lehetősége.

Az l1)-l3) cellában a szerződésmódosítással kapcsolatos díjakat kell bemutatni összegszerűen vagy százalékos mértékben, a díjfelszámítás alapjának feltüntetésével együtt. Az l1) cellában ki kell emelni a teljes előtörlesztéssel (végtörlesztéssel) összefüggően fizetendő díj(ak) mértékét, illetve összegét. Az egyéb, pénzügyi teljesítéssel összefüggő díj mértékét, illetve összegét az l2) cellában kell megadni, pl. előtörlesztés. A nem pénzügyi teljesítéssel összefüggő szerződésmódosítás mértékét, illetve összegét az l3) cellában kell feltüntetni, pl. fizetési átütemezés, fedezetmódosítás.

Az m1) és m2) cellában kell bemutatni azon tételeket, melyek az ügyfél szerződésből eredő kötelezettségeinek késedelmes teljesítése esetén kerülnek elszámolásra. Az m1) Késedelmi kamat mértéke cella tartalmazza a késedelmi kamat kiszabható mértékét (pl. ügyleti kamat+x%), az m2) Egyéb, késedelemhez kapcsolódó díjak cella pedig az egyéb, késedelmes teljesítéskor felszámított díjtételek megnevezését és összegét (pl. felszólítási díj, kiszállás díja, kintlévőség-kezelési eljárás költsége megnevezéssel és mértékkel együtt).

Az n) cellában kell azokat a speciális paramétereket, jellemzőket szerepeltetni, amelyek az előző cellákban nem kerültek bemutatásra, felsorolásra. Ide sorolható pl. a további biztosítékok kérése, illetve az önerőre vonatkozó előírások, minimális vételár, illetve feltüntethető itt a hitelterméket értékesítő hitelközvetítők megnevezése is, valamint az értékesítés helyére történő utalás is.

Az o1)-o5) cellában kell bemutatni az akció jellegére és időtartamára vonatkozó adatokat.

Az o1) cellában kell - "igen" vagy "nem" válasszal - jelölni, hogy a termék akciós-e. Amennyiben akciós a termék ("igen"), akkor az akció jellegére, feltételeire, érvényességére vonatkozó mezők kitöltése is kötelező.

Az o2) cellában a hitelkonstrukcióhoz kapcsolódó kedvezmények leírását kell szerepeltetni, jelezve azt is, ha a feltüntetett akciós lehetőségek egyidejű igénybevétele valamely szempontból korlátozott.

Az o3) cellában az akció igénybevételének esetleges feltételeit kell szerepeltetni.

Az o4) és o5) cellában feltüntetendő az akció kezdete és záró napja. Amennyiben az akció visszavonásig érvényes, az o5) cellában ezt szövegszerűen kell jelezni ("visszavonásig").

A p) cellában a pénzügyi intézmény honlapján az adott termékhez kapcsolódó részletes leíráshoz vagy annak hiányában a termékre vonatkozó hirdetményhez vezető hiperhivatkozást kell megadni. (Pontosvesszővel elválasztva egyszerre több hiperhivatkozás is megadható.)

A q1)-q3) cellában kell feltüntetni az adatszolgáltató azon kapcsolattartójának közvetlen elérhetőségeit, akit szükség esetén az MNB munkatársai az adott termékkel kapcsolatban elérhetnek. Az itt szereplő információk nem jelennek meg a fogyasztók által is látható felületen.

9HC, 25DC - Termékismertető - Hitel- és pénzügyi lízingtermékek - Gépjárműlízing

A jelentés vonatkozásában gépjárműlízing a fogyasztók részére új és használt személygépkocsik és rendszámozható motorkerékpár megvásárlásához kínált azon finanszírozási forma, amelynek során a lízingbeadó pénzügyi intézmény a járművet adásvételi szerződéssel megvásárolja az eladótól, és egy lízingszerződéssel lízingbe adja a lízingbevevőnek azzal, hogy a futamidő végéig, illetve az esetleges végtörlesztésig a gépjármű tulajdonjogát a pénzügyi intézmény fenntartja. (A forgalmi engedély szerinti tulajdonos a lízingbeadó pénzügyi intézmény, míg a szerződésből eredő kötelezettségek teljesítéséig a lízingbevevő mint üzembentartó kerül bejegyzésre.)

A jelentésben kell feltüntetni a pénzügyi intézmény által nyújtott saját gépjárműlízing-konstrukciók jellemző adatait. Amennyiben egy termékhez a lízing típusa, lízing tárgya, devizanem, kamatozás típusa (fix, változó) szempontok alapján alternatív lehetőség kapcsolódik, akkor azt külön termékként vagy termékvariációként kell feltüntetni.

A konstrukciók megnevezésénél fontos, hogy egyértelműen jelenjen meg a terméket/termékvariációkat megkülönböztető jellemzőre való utalás.

A jelentés kitöltése

Az a) Termékkód cellában - az MNB útmutatása alapján automatikusan generált - a termékhez kapcsolódó egyedi azonosító szerepel, amely végigkíséri a terméket forgalmazásának teljes idejében. Amennyiben a termék értékesítése szünetel, az értékesítés újrakezdésekor is az eredeti termékkóddal kell küldeni az adatszolgáltatásban.

A b) cellában kell a lízing-konstrukció teljes megnevezését szerepeltetni. Amennyiben azonos konstrukció eltérő alternatíváiról van szó (és nincs külön "fantázianeve"), az eltérési szempontot javasolt feltüntetni a termék megnevezésében is.

A c) Lízing típusa cellában meg kell jelölni, hogy a termék "zárt végű" vagy "nyílt végű" pénzügyi lízing. Zártvégű pénzügyi lízing esetén a lízingbevevő az összes szerződéses kötelezettsége teljesítésével megszerzi a gépjármű tulajdonjogát, a futamidő alatt pedig tulajdonjog fenntartással szerepel a gépjármű törzskönyvében. Nyíltvégű pénzügyi lízing esetén a lízingbevevő az összes tartozás kiegyenlítését követően vételi opcióval és vevőkijelölési joggal rendelkezik.

A d) Lízing tárgya cellában a lízingfinanszírozás tárgyát aszerint kell megkülönböztetni, hogy az "új gépjármű" vagy "használt gépjármű" vásárlásához kapcsolódik.

Az e) Devizanem cellában kell megjelölni a lízing nyilvántartásának devizanemét (ISO-kódját). Amennyiben a lízingtermék igénybe vehető forintban és egyéb devizanemben is, akkor a változatokat külön termékként vagy termékvariációként kell feltüntetni.

Az f1) és f2) Futamidő (min. és max.) cellában kell szerepeltetni a futamidő minimális és maximális hosszát. A futamidőt hónapokban (numerikusan, egész számban) kell megadni. [Amennyiben a futamidő egy meghatározott fix időszak lehet csak, akkor annak a hónapokban megadott időtartamát kell feltüntetni az f1) és f2) cellában is.] A futamidő meghatározásához kapcsolódó megjegyzések a p) Egyéb megjegyzések cellában tüntethetők fel (pl. "A max. futamidő hosszát befolyásolja a személygépkocsi maximális életkora szerződéskötéskor, illetve futamidő végén.").

A g1) és g2) cellában a minimálisan és maximálisan igényelhető finanszírozási összeget kell feltüntetni forintban (numerikus, egész számban, a pénznem megjelölése nélkül).

A h1) és h2) cellában kell megadni a finanszírozás maximális arányát meghatározó adatokat. A h1) cellában kell feltüntetni az igénybe vehető maximális finanszírozási összeg meghatározásának alapjául szolgáló értéket (pl. vételár, nettó érték, Eurotax érték) és a h2) cellában a kapcsolódó százalékos mértéket (pl. 60).

Az i) cellában kell megjelölni a maradványérték maximális százalékos mértékét.

A j1)-j3) cellában a Thmr. előírásai szerint kiszámított teljes hiteldíj mutató értékeket kell szerepeltetni százalékos formában, numerikusan, két tizedes pontossággal % jel feltüntetése nélkül.

A j1) cellában a kereskedelmi kommunikációban szereplő THM számításakor a Thmr. kereskedelmi kommunikációra vonatkozó előírásainál meghatározott feltételű terméket kell alapul venni. Olyan további tulajdonságok tekintetében, amelyek esetén a jogszabály nem ad útmutatást, a leginkább jellemző konstrukció-típushoz tartozó értéket kell ebben a cellában feltüntetni.

A j2) és j3) cellában a konstrukció keretein belül elérhető lízinglehetőségek tekintetében a legkisebb és a legnagyobb THM mértéket kell feltüntetni.

A THM számításához kapcsolódó megjegyzéseket a j4) cellában kell feltüntetni. Itt kell tételesen megadni a THM számításánál figyelembe vett kamat éves mértékét, valamint a THM számításánál figyelembe veendő egyéb költség és díjtételek megnevezését és mértékét százalékosan vagy összegszerűen.

A k1)-k6) cellában kell tájékoztatást adni a lízing-konstrukció kamat adatairól.

A k1) cellában kell megadni a kamatozás típusát, azaz, hogy a kamat mértéke a futamidő alatt fix vagy változó. Változó hitelkamat minden olyan kamat, amely nem minősül rögzített hitelkamatnak. A kamatozás típusához kapcsolódó esetleges további megjegyzéseket a k6) cellában lehet megtenni (pl. változó kamatozás esetén a kamatperiódus hossza).

A k2) és k3) cellában az ügyleti kamat minimális és maximális éves százalékos mértékét kell szerepeltetni (% jel feltüntetése nélkül).

A k4) cellában a pénzügyi intézmény által alkalmazott kamatbázist kell feltüntetni, pl. 3 havi BUBOR.

A k5) cellában az irányadó kamathoz kapcsolódó alap kamatfelár/marge szerepeltetendő, illetve, ha az intézmény alkalmaz további (kockázati) felárat, annak mértékét kell százalékos formában megadni. Amennyiben a konstrukció nem kamatbázishoz kötődik, a k4) és k5) cellát "nincs" megjelöléssel kell kitölteni.

A k4) és k5) cellához fűzendő magyarázat feltüntethető a k6) cellában.

A k6) cella alkalmazható a kamatozásra vonatkozó további szöveges információk feltüntetésére is.

A k7) cellában kell rögzíteni az intézmény által az adott termék vonatkozásában a jogszabály alapján alkalmazott kamatváltoztatási és kamatfelár-változtatási mutató MNB honlapján közzétett betűkódját (pl. H1K, D1K).

Az l) cellában kell tételes bemutatással, felsorolással szerepeltetni összegszerűen vagy százalékos mértékben a lízingbevevő által a folyósításig fizetendő és az azt követően, a futamidő alatt, illetve az ügylet lezárásához kapcsolódó minden olyan költséget, díjat, amelyet a Thmr. előírásai szerint a THM számításánál nem kell figyelembe venni, és az űrlap egyéb celláiban sincs nevesítve.

Az m) cellában kell feltüntetni a folyósítás és törlesztés jellemzőit, mint pl. a devizában folyósítás vagy törlesztés lehetőségét, a törlesztés módját (annuitásos, csak kamatfizetés havonta-futamidő végi tőketörlesztés stb.), illetve hogy az ügyfél által választható-e a törlesztés napja.

Az n1)-n3) cellában a szerződésmódosítással kapcsolatos díjakat kell feltüntetni összegszerűen vagy százalékos mértékben. Az n1) cellában ki kell emelni a teljes előtörlesztéssel (végtörlesztéssel) összefüggően fizetendő díj(ak) mértékét, illetve összegét. Az egyéb, pénzügyi teljesítéssel összefüggő díj mértékét, illetve összegét az n2) cellában kell megadni (pl. előtörlesztés). A nem pénzügyi teljesítéssel összefüggő szerződésmódosítás mértékét, illetve összegét az n3) cellában kell feltüntetni (pl. fizetési átütemezés, fedezetmódosítás, átvállalás).

Az o1) és o2) cellában kell bemutatni azon tételeket, melyek az ügyfél szerződésből eredő kötelezettségeinek késedelmes teljesítése esetén kerülnek elszámolásra. Az o1) Késedelmi kamat mértéke cella tartalmazza a késedelmi kamat kiszabható mértékét (pl. ügyleti kamat+x%), az o2) Egyéb, késedelemhez kapcsolódó díjak cella pedig az egyéb késedelmes teljesítéskor felszámított díjtételek megnevezését és összegét (pl. felszólítási díj, kiszállás díja, kintlévőség-kezelési eljárás költsége).

A p) cellában kell azokat a speciális paramétereket, jellemzőket szerepeltetni, amelyek az előző cellákban nem kerültek bemutatásra, felsorolásra. Ide sorolható pl. a további biztosítékok kérése, jármű életkorára vonatkozó előírások szerződéskötéskor, szerződés lejáratakor, biztosítással kapcsolatos előírások, illetve jelezhető, ha az adott termékhez fix havidíjas törlesztés kapcsolódik.

A q1)-q5) cellában kell bemutatni az akció jellegére és időtartamára vonatkozó adatokat.

A q1) cellában kell - "igen" vagy "nem" válasszal - jelölni, hogy a termék akciós-e. Amennyiben akciós a termék ("igen"), akkor az akció jellegére, feltételeire, érvényességére vonatkozó mezők kitöltése is kötelező.

A q2) cellában a kedvezmények leírását kell szerepeltetni, jelezve azt is, ha a feltüntetett akciós lehetőségek egyidejű igénybevétele valamely szempontból korlátozott.

A q3) cellában az akció igénybevételének esetleges feltételeit kell szerepeltetni.

A q4) és q5) cellában feltüntetendő az akció kezdete és záró napja. Amennyiben az akció visszavonásig érvényes, a q5) cellába ezt szövegszerűen kell jelezni ("visszavonásig").

Az r) cellában a pénzügyi intézmény honlapján az adott termékhez kapcsolódó részletes leíráshoz vagy annak hiányában a termékre vonatkozó hirdetményhez vezető hiperhivatkozást kell megadni. (Pontosvesszővel elválasztva egyszerre több hiperhivatkozás is megadható.)

Az s1)-s3) cellában kell feltüntetni az adatszolgáltató azon kapcsolattartójának közvetlen elérhetőségeit, akit szükség esetén az MNB munkatársai az adott termékkel kapcsolatban elérhetnek. Az itt szereplő információk nem jelennek meg a fogyasztók által is látható felületen.

9HG, 25DG - Termékismertető - Hitel- és pénzügyi lízingtermékek - Gépjárműhitel

A jelentés vonatkozásában gépjárműhitel a fogyasztók részére új és használt személygépkocsik és rendszámozható motorkerékpár megvásárlásához fogyasztónak nyújtott hitel. Itt kell feltüntetni a nem közvetlenül a gépjármű adásvételekor nyújtott hitelkonstrukciókat is (pl. hitellevél alapján történő finanszírozás). Nem ebben, hanem a 9HK táblában kell szerepeltetni a gépjárműhitel kiváltásához, illetve a saját gépjármű fedezete mellett nyújtott szabad felhasználású hiteleket.

A jelentésben kell feltüntetni a pénzügyi intézmény által nyújtott saját gépjárműhitel-konstrukciók jellemző adatait. Amennyiben egy termékhez a gépjárműhitel tárgya, devizanem és kamatozás típusa szempontok alapján alternatív lehetőség kapcsolódik, akkor azt külön termékként vagy termékvariációként kell feltüntetni.

Figyelemmel a gépjárműhitelek sokszínűségére és speciális jellemzőire (kereskedőnként és finanszírozandó termékenként eltérő kondíciókkal igényelhetőek, jelentős szerepük van a gyorsan változó akciós lehetőségeknek) - a termékvariációk számosságának optimalizálása érdekében - lehetőség van az árszintben nem túlzottan eltérő egyes hiteltermék változatokat ún. "összevont" konstrukcióként bemutatni, illetve az egyes sztenderd termékek bemutatásánál jelezni a lehetséges kismértékű eltéréseket.

Ilyen eset lehet az, amikor egy adott ismérv (pl. hitelösszeg, futamidő, hitelbírálat alapján meghatározott ügyfél-kategória) alakulásától függően különböző kamatláb szintek lehetségesek. Ilyenkor a jellemző kamattartomány [i2) és i3) cella] bemutatása mellett - az adatok értelmezését segítendő - rövid magyarázatot kell feltüntetni az i6) cellában (pl. "Az ügyleti kamatláb a választott futamidőtől/összegtől/hitelbírálattól/biztosítás meglététől függően kerül meghatározásra.").

Nem szükséges külön termékvariációként feltüntetni azon konstrukcióváltozatokat sem, ahol csak a fizetési mód (bankszámláról, csekken történő fizetés), törlesztési lehetőségek, kedvezmények, illetve egyes díjtételek különböznek bizonyos feltételek alapján. Ezen jellemzőkre vonatkozó megjegyzések is megtehetők a jelzett helyeken.

A kért adatok mellett további tájékozódási forrás is jelezhető (pl. "További részletes tájékoztatást a hirdetmény tartalmaz."). Közölhető a termék elérhetőségeire történő utalás is az o) Egyéb megjegyzés cellában (pl. "Az érintett kereskedések listája megtalálható honlapunkon.").

Az összes említett esetben, így "összevont termék" bemutatása esetén is, meg kell jelölni a kereskedelmi kommunikációban szereplő THM-et az arra szolgáló numerikus cellában. Az adatot a Thmr. által meghatározott feltételű hiteltípusra, amennyiben a pénzügyi intézmény az adott hitelt nem nyújtja adott feltételekkel, akkor a hiteltípusra létező legközelebbi összeggel és futamidővel kell meghatározni. (Olyan további tulajdonságok tekintetében, amelyek esetén a jogszabály nem ad útmutatást, a leginkább jellemző konstrukciótípushoz tartozó értéket kell ebben a cellában feltüntetni.)

A jelzett kereskedelmi kommunikációban szereplő THM és ügyleti kamat értékek számításához fűzendő magyarázat a részletes kitöltési útmutatóban jelzett helyeken, h4) és i6) cellában tüntetendő fel.

A konstrukciók megnevezésénél fontos, hogy a termék elnevezése mellett egyértelműen jelenjen meg a variációkat megkülönböztető jellemzőre, a konstrukció "összevont" jellegére való utalás is.

A jelentés kitöltése

Az a) Termékkód cellában - az MNB útmutatása alapján automatikusan generált - a termékhez kapcsolódó egyedi azonosító szerepel, amely végigkíséri a terméket forgalmazásának teljes idejében. Amennyiben a termék értékesítése szünetel, az értékesítés újrakezdésekor is az eredeti termékkóddal kell küldeni az adatszolgáltatásban.

A b) cellában kell a hitelkonstrukció teljes megnevezését szerepeltetni. Amennyiben azonos konstrukció eltérő alternatíváiról van szó (és nincs külön "fantázianeve"), az eltérési szempontot javasolt feltüntetni a termék megnevezésében is.

A c) Gépjárműhitel tárgya cellában a finanszírozás tárgyát aszerint kell megkülönböztetni, hogy az "új gépjármű" vagy "használt gépjármű" vásárlásához kapcsolódik.

A d) Devizanem cellában kell megjelölni a kölcsön nyilvántartásának devizanemét (ISO-kódját). Amennyiben a hiteltermék igénybe vehető forintban és egyéb devizanemben is, akkor a változatokat külön termékként vagy termékvariációnként kell feltüntetni.

Az e1) és e2) Futamidő (min. és max.) cellában kell szerepeltetni a futamidő minimális és maximális hosszát. A futamidőt hónapokban (numerikusan, egész számban) kell megadni. [Amennyiben a futamidő egy meghatározott fix időszak lehet csak, akkor annak a hónapokban megadott időtartamát kell feltüntetni az e1) és e2) cellában is.] A futamidő meghatározásához kapcsolódó megjegyzések az p) Egyéb megjegyzések cellában tüntethetők fel (pl. személygépkocsi maximális életkora szerződéskötéskor, illetve futamidő végén).

Az f1) és f2) Igényelhető kölcsönösszeg (min. és max.) cellában a minimálisan és maximálisan igényelhető finanszírozási összeget kell feltüntetni forintban, numerikus egész számban a pénznem megjelölése nélkül.

A g) cellában kell megjelölni a gépjármű megvásárlásánál elvárt önerő minimális mértékét százalékos formában (pl. 20). Összevont konstrukció esetén a minimális önerő mértéke sávosan is megadható.

A h1)-h2) cellában kell megadni a finanszírozás maximális arányát meghatározó adatokat. A h1) cellában kell feltüntetni az igénybe vehető maximális finanszírozási összeg meghatározásának alapjául szolgáló értéket (pl. vételár, nettó érték, Eurotax érték) és a h2) cellában a kapcsolódó százalékos mértéket (pl. 60). Összevont konstrukció esetében az önerő mértéke százalékosan is megadható.

Az i1)-i3) cellában a Thmr. előírásai szerint kiszámított teljes hiteldíj mutató értékeket kell szerepeltetni százalékos formában, numerikusan két tizedes pontossággal % jel feltüntetése nélkül.

Az i1) cellában a kereskedelmi kommunikációban szereplő THM számításakor a Thmr. kereskedelmi kommunikációra vonatkozó előírásainál meghatározott feltételű hitelt kell alapul venni.

Az i2) és i3) cellában a konstrukció keretein belül elérhető hitellehetőségek tekintetében a legkisebb és a legnagyobb THM mértéket kell feltüntetni.

A THM számításához kapcsolódó megjegyzéseket az i4) cellában kell feltüntetni. Itt kell tételesen megadni a THM számításánál figyelembe vett kamat, kezelési költség éves mértékét vagy összegét, valamint a THM számításánál figyelembe veendő egyéb költség és díjtételek megnevezését és mértékét százalékosan vagy összegszerűen.

A j1)-j6) cellában kell tájékoztatást adni a hitelkonstrukció kamat adatairól.

A j1) cellában kell megadni a kamatozás típusát, azaz, hogy a kamat mértéke a futamidő alatt fix vagy változó. Változó hitelkamat minden olyan kamat, amely nem minősül rögzített hitelkamatnak. A kamatozás típusához kapcsolódó esetleges további megjegyzéseket az i6) cellában lehet megtenni (pl. változó kamatozás esetén kamatperiódus hossza).

A j2) és j3) cellában az ügyleti kamat minimális és maximális éves százalékos mértékét kell szerepeltetni (% jel feltüntetése nélkül).

A j4) cellában a pénzügyi intézmény által alkalmazott kamatbázist kell feltüntetni, pl. 3 havi BUBOR.

A j5) cellában az irányadó kamathoz kapcsolódó alap kamatfelár/marge szerepeltetendő, illetve ha az intézmény alkalmaz további (kockázati) felárat, annak mértékét kell százalékos formában megadni. Amennyiben a konstrukció nem kamatbázishoz kötődik, a j4) és j5) cellát "nincs" megjelöléssel kell kitölteni.

A j4) és j5) cellához fűzendő magyarázat feltüntethető a j6) cellában.

A j6) cella alkalmazható a kamatozásra vonatkozó további szöveges információk feltüntetésére is.

A j7) cellában kell rögzíteni az intézmény által az adott termék vonatkozásában a jogszabály alapján alkalmazott kamatváltoztatási és kamatfelár-változtatási mutató MNB honlapján közzétett betűkódját (pl. H1K, D1K).

A k1) és k2) cellában a kezelési költség mértékét és megfizetés módját kell bemutatni. A k1) cellában tüntetendő fel a pénzügyi intézmény által felszámítandó kezelési költség alapja és az éves mértéke százalékosan vagy összegszerűen (pl. jóváhagyott hitelösszeg 2%-a). A k2) cellában kell megadni a kezelési költség megfizetésének módját (pl. "havonta esedékes, a törlesztőrészlettel egyidejűleg", "folyósításkor esedékes, egyszeri kezelési költség"). Amennyiben az intézmény adminisztrációs vagy más megnevezéssel kezelési költség jellegű díjat számol fel, azt is a k1) és k2) cellában kell feltüntetni.

Az l) cellában kell tételes bemutatással, felsorolással szerepeltetni összegszerűen vagy százalékos mértékben a fogyasztó által fizetendő, a kölcsön folyósításáig és azt követően, a futamidő alatt, illetve az ügylet lezárásához kapcsolódó minden olyan költséget, díjat, amelyet a Thmr. előírásai szerint a THM számításánál nem kell figyelembe venni, és az űrlap egyéb celláiban sincs nevesítve.

Az m) cellában kell feltüntetni a folyósítás és törlesztés jellemzőit, mint pl. a devizában folyósítás vagy törlesztés lehetőségét, a törlesztés módját, illetve hogy az ügyfél által választható-e a törlesztés napja.

Az n1)-n3) cellában a szerződésmódosítással kapcsolatos díjakat kell feltüntetni összegszerűen vagy százalékos mértékben. Az n1) cellában ki kell emelni a teljes előtörlesztéssel (végtörlesztéssel) összefüggően fizetendő díj(ak) mértékét, illetve összegét. Az egyéb, pénzügyi teljesítéssel összefüggő díj mértékét, illetve összegét az n2) cellában kell megadni, pl. előtörlesztés. A nem pénzügyi teljesítéssel összefüggő szerződésmódosítás mértékét, illetve összegét az n3) cellában kell feltüntetni (pl. fizetési átütemezés, fedezetmódosítás, átvállalás).

Az o1) és o2) cellában kell bemutatni azon tételeket, melyek az ügyfél szerződésből eredő kötelezettségeinek késedelmes teljesítése esetén kerülnek elszámolásra. Az o1) Késedelmi kamat mértéke cella tartalmazza a késedelmi kamat kiszabható mértékét (pl. ügyleti kamat+x%), az o2) Egyéb, késedelemhez kapcsolódó díjak cella pedig az egyéb késedelmes teljesítéskor felszámított díjtételek megnevezését és összegét (pl. felszólítási díj, kiszállás díja, kintlévőség-kezelési eljárás költsége).

A p) cellában kell azokat a speciális paramétereket, jellemzőket szerepeltetni, amelyek az előző cellákban nem kerültek bemutatásra, felsorolásra. Ide sorolható pl. a további biztosítékok kérése, jármű életkorára vonatkozó előírások szerződéskötéskor, szerződés lejáratakor, biztosítással kapcsolatos előírások.

A q1)-q5) cellában kell bemutatni az akció jellegére és időtartamára vonatkozó adatokat.

A q1) cellában kell - "igen" vagy "nem" válasszal - jelölni, hogy a termék akciós-e. Amennyiben akciós a termék ("igen"), akkor az akció jellegére, feltételeire, érvényességére vonatkozó mezők kitöltése is kötelező.

A q2) cellában a kedvezmények leírását kell szerepeltetni, jelezve azt is, ha a feltüntetett akciós lehetőségek egyidejű igénybevétele valamely szempontból korlátozott.

A q3) cellában az akció igénybevételének esetleges feltételeit kell szerepeltetni.

A q4) és q5) cellában feltüntetendő az akció kezdete és záró napja. Amennyiben az akció visszavonásig érvényes, a q5) cellában ezt szövegszerűen kell jelezni ("visszavonásig").

Az r) cellában a pénzügyi intézmény honlapján az adott termékhez kapcsolódó részletes leíráshoz vagy annak hiányában a termékre vonatkozó hirdetményhez vezető hiperhivatkozást kell megadni. (Pontosvesszővel elválasztva egyszerre több hiperhivatkozás is megadható.)

Az s1)-s3) cellában kell feltüntetni az adatszolgáltató azon kapcsolattartójának közvetlen elérhetőségeit, akit szükség esetén az MNB munkatársai az adott termékkel kapcsolatban elérhetnek. Az itt szereplő információk nem jelennek meg a fogyasztók által is látható felületen.

9HH, 25DH - Termékismertető - Hitel- és pénzügyi lízingtermékek - Hitelkártyák

A jelentés vonatkozásában hitelkártya terméknek minősül a pénzügyi intézmény és a kártyabirtokos közötti szerződésben meghatározott mértékű hitelkerethez kapcsolódó termék, amely egyenlegét egy hitelszámlán tartják nyilván.

A jelentésben kell feltüntetni a pénzügyi intézmény által nyújtott saját hitelkártya-konstrukciók jellemző adatait. Amennyiben egy termékhez a kártya típusa, devizanem szempontok alapján alternatív lehetőség kapcsolódik, akkor azt külön termékként vagy termékvariációként kell feltüntetni.

A konstrukciók megnevezésénél fontos, hogy a termék elnevezése mellett egyértelműen jelenjen meg a variációkat megkülönböztető jellemzőre való utalás is.

A jelentés kitöltése

Az a) Termékkód cellában - az MNB útmutatása alapján automatikusan generált - a termékhez kapcsolódó egyedi azonosító szerepel, amely végigkíséri a terméket forgalmazásának teljes idejében. Amennyiben a termék értékesítése szünetel, az értékesítés újrakezdésekor is az eredeti termékkóddal kell küldeni az adatszolgáltatásban.

A b) cellában a hitelkártya-konstrukció teljes megnevezését kell szerepeltetni. Amennyiben azonos konstrukció eltérő alternatíváiról van szó (és nincs külön "fantázianeve"), az eltérési szempontot javasolt feltüntetni a termék megnevezésében is.

A c) Devizanem cellában kell megjelölni a hitel nyilvántartásának devizanemét (ISO-kódját). Amennyiben a hiteltermék igénybe vehető forintban és egyéb devizanemben is, akkor a változatokat külön termékként vagy termékvariációnként kell feltüntetni.

A d) Kártya típusa cellában kell szerepeltetni a kártya típusát (dombornyomott, elektronikus, charge, ikermárkás stb.), így ebben a cellában egy kártyához több meghatározás is kapcsolódhat.

Az e) Kapcsolódó lakossági fizetési számlatermékek cellában kell feltüntetni, ha a hitelkártyához kapcsolódik valamely lakossági fizetési számlatermék. Amennyiben a hitelkártya igénylésnek nem feltétele a lakossági fizetési számlatermék megléte, ebben az esetben a "nem kapcsolódik" opciót kell választani.

Az f) cellában kell feltüntetni a kártya érvényességi idejét években kifejezve.

A g1) és g2) cellában kell megadni a hitelkártya kapcsán igényelhető minimális és maximális hitelkeret összegét forintban, numerikus egész számban, a pénznem megjelölése nélkül. Devizahitelek esetében, amennyiben az igényelhető hitelösszeg devizában meghatározott, az átváltás árfolyama az egyéb megjegyzéseknél az s) cellában jelezhető.

A h) cellában kell szerepeltetni a kamatmentes időszak maximális idejét napokban kifejezve.

Az i) cellában kell szerepeltetni a havonta fizetendő minimális törlesztőrészlet értékét összegszerűen vagy százalékosan (pl. a felhasznált hitelkeret 5%-a, min. 2000 Ft).

A j1)-j3) cellában a Thmr. előírásai szerint kiszámított teljes hiteldíj mutató értékeket kell szerepeltetni százalékos formában, numerikusan, két tizedes pontossággal % jel feltüntetése nélkül.

A j1) cellában a kereskedelmi kommunikációban szereplő THM számításakor a Thmr. kereskedelmi kommunikációra vonatkozó előírásainál meghatározott feltételű hitelt kell alapul venni.

A j2) és j3) cellában a konstrukció keretein belül elérhető hitelösszegek tekintetében a legkisebb és a legnagyobb THM mértéket kell feltüntetni.

A THM számításához kapcsolódó megjegyzéseket a j4) cellában kell feltüntetni. Itt kell tételesen megadni a THM számításánál figyelembe vett kamat, kezelési költség éves mértékét vagy összegét, valamint a THM számításánál figyelembe veendő egyéb költség- és díjtételek megnevezését és mértékét százalékosan vagy összegszerűen.

A k) cellában az ügyleti kamat éves százalékos mértékét kell szerepeltetni (százalékjel feltüntetése nélkül).

Az l1) cellában a főkártya normál éves díját kell feltüntetni a felszámítás devizanemében az l2) cellában a devizanem megjelölésével. Az l3) cellában kell megjeleníteni a hitelkártya normál éves díjától eltérő, bármely időszakban felszámított éves díját a felszámítás devizanemében és devizanem megjelölésével.

Az m1) és m2) cellában kell szerepeltetni a külföldi és belföldi készpénzfelvétel díját (pl. 3%, min. 1000 Ft, vagy 2000 Ft + 2%).

Az n1) cellában kell feltüntetni a kártyaletiltás díját a felszámítás devizanemében, az n2) cellában a devizanem megjelölésével.

Az o) cellában kell szerepeltetni a kártya normál idejű, illetve sürgősségi pótlásának díjait a felszámítás devizanemében a devizanem megjelölésével.

A p1) és p2) cellában kell bemutatni azon tételeket, melyek az ügyfél szerződésből eredő kötelezettségeinek késedelmes teljesítése esetén kerülnek elszámolásra. A p1) Késedelmi kamat mértéke cella tartalmazza a késedelmi kamat kiszabható mértékét (pl. ügyleti kamat+x%), a p2) Egyéb, késedelemhez kapcsolódó díjak cella pedig az egyéb, késedelmes teljesítéskor felszámított díjtételek megnevezését és összegét (pl. felszólítási díj, kiszállás díja, kintlévőség-kezelési eljárás költsége).

A q) cellában kell szerepeltetni a hitelkeret túllépésének díját, illetve feltüntetni, ha a hitelkeret túllépése nem lehetséges.

Az r) Egyéb díjak cellában kell szerepeltetni a pénzügyi intézmény részére - a futamidő alatt, illetve az ügylet lezárásához kapcsolódó - szerződésszerű teljesítéshez fűződő, még fel nem sorolt egyéb díjak rövid megnevezését és mértékét.

Az s) Egyéb megjegyzések cellában kell azokat a speciális paramétereket, jellemzőket szerepeltetni, amelyek az előző cellákban nem kerültek bemutatásra, felsorolásra. Ebben a cellában kell feltüntetni pl. a hitelkeret maximális mértékét meghatározó egyéb feltételeket, illetve a hitelkártya nemzetközi elszámolásával kapcsolatos tudnivalókat (elszámolás devizaneme stb.).

A t) cellában a hitelkártyához kapcsolódó speciális kedvezményeket, jellegzetességeket kell feltüntetni (pl. vásárlási kedvezmény, speciális lehetőségek, támogatások).

Az u1)-u4) cellában kell bemutatni az akció jellegére és időtartamára vonatkozó adatokat.

Az u1) cellában kell - igen vagy nem válasszal - jelölni, hogy a termék akciós-e. Amennyiben akciós a termék ("igen"), akkor az akció jellegére, feltételeire, érvényességére vonatkozó mezők kitöltése is kötelező.

Az u2) cellában a kedvezmények leírását kell szerepeltetni jelezve azt is, ha a feltüntetett akciós lehetőségek egyidejű igénybevétele valamely szempontból korlátozott.

Az u3) és u4) cellában feltüntetendő az akció kezdete és záró napja. Amennyiben az akció visszavonásig érvényes, az u4) cellában ezt szövegszerűen kell jelezni ("visszavonásig").

A v) cellában a pénzügyi intézmény honlapján az adott termékhez kapcsolódó részletes leíráshoz vagy annak hiányában a termékre vonatkozó hirdetményhez vezető hiperhivatkozást kell megadni. (Pontosvesszővel elválasztva egyszerre több hiperhivatkozás is megadható.)

A w1)-w3) cellában kell feltüntetni az adatszolgáltató azon kapcsolattartójának közvetlen elérhetőségeit, akit szükség esetén az MNB munkatársai az adott termékkel kapcsolatban elérhetnek. Az itt szereplő információk nem jelennek meg a fogyasztók által is látható felületen.

9HI, 25DI - Termékismertető - Hitel- és pénzügyi lízingtermékek - Ingatlanlízing

A jelentés vonatkozásában ingatlanlízing a fogyasztók részére új építésű és használt lakóingatlanok, üdülőingatlanok, a lakóingatlanhoz kapcsolódó kiegészítő ingatlanok (garázs, tároló, gépkocsi beálló), valamint építési telek megvásárlásához kínált azon finanszírozási forma, amelynek során a lízingbeadó pénzügyi intézmény az ingatlant adásvételi szerződéssel megvásárolja az eladótól, és egy lízingszerződéssel lízingbe adja a lízingbevevőnek azzal, hogy a futamidő végéig, illetve az esetleges végtörlesztésig az ingatlan tulajdonjogát a pénzügyi intézmény fenntartja.

A jelentésben kell feltüntetni a pénzügyi intézmény által nyújtott saját lakáslízing-konstrukciók jellemző adatait. Amennyiben egy termékhez a lízing típusa, lízing tárgya, devizanem, kamatozás típusa (fix, változó) szempontok alapján alternatív lehetőség kapcsolódik, akkor azt külön termékként vagy termékvariációként kell feltüntetni.

A konstrukciók megnevezésénél fontos, hogy egyértelműen jelenjen meg a variációkat megkülönböztető jellemzőre való utalás.

A jelentés kitöltése

Az a) Termékkód cellában - az MNB útmutatása alapján automatikusan generált - a termékhez kapcsolódó egyedi azonosító szerepel, amely végigkíséri a terméket forgalmazásának teljes idejében. Amennyiben a termék értékesítése szünetel, az értékesítés újrakezdésekor is az eredeti termékkóddal kell küldeni az adatszolgáltatásban.

A b) Megnevezés cellában kell a lízingkonstrukció teljes megnevezését szerepeltetni. Amennyiben azonos konstrukció eltérő alternatíváiról van szó (és nincs külön "fantázianeve"), az eltérési szempontot javasolt feltüntetni a termék megnevezésében is.

A c) Lízing típusa cellában meg kell jelölni, hogy a termék "zárt végű" vagy "nyílt végű" pénzügyi lízing. Zártvégű pénzügyi lízing esetén a lízingbevevő az összes szerződéses kötelezettsége teljesítésével megszerzi az ingatlan tulajdonjogát, a futamidő alatt pedig tulajdonjog fenntartással szerepel az ingatlan tulajdoni lapján, nyíltvégű pénzügyi lízing esetén a lízingbevevő az összes tartozás kiegyenlítését követően vételi opcióval és vevőkijelölési joggal rendelkezik.

A d) Lízing tárgya cellában a lízingfinanszírozás tárgyát aszerint kell megkülönböztetni, hogy az "új ingatlan" vagy "használt ingatlan" vásárlásához kapcsolódik.

Az e) Devizanem cellában kell megjelölni a lízing nyilvántartásának devizanemét (ISO-kódját). Amennyiben a lízingtermék igénybe vehető forintban és egyéb devizanemben is, akkor a változatokat külön termékként vagy termékvariációként kell feltüntetni.

Az f1) és f2) Futamidő (min. és max.) cellában kell szerepeltetni a futamidő minimális és maximális hosszát. A futamidőt hónapokban (numerikusan, egész számban) kell megadni. (Amennyiben a futamidő egy meghatározott fix időszak lehet csak, akkor annak a hónapokban megadott időtartamát kell feltüntetni az f1) és f2) cellában is.

A g1) és g2) Igényelhető finanszírozási összeg (min. és max.) cellában a minimálisan és maximálisan igényelhető finanszírozási összeget kell feltüntetni forintban, numerikus egész számban, a pénznem megjelölése nélkül.

A h1) és h2) cellában kell megadni a finanszírozás maximális arányát meghatározó adatokat. A h1) Alapja cellában kell feltüntetni az igénybe vehető maximális finanszírozási összeg meghatározásának alapjául szolgáló ingatlan értéket (piaci érték, likvidálási érték, hitelbiztosítéki érték) és a h2) cellában a kapcsolódó százalékos mértéket (pl. 60). Mivel a tájékoztatás a fogyasztók számára készül, ezt a szövegezésnél figyelembe kell venni (pl. szakmai rövidítések lehetséges mellőzése).

Az i) cellában kell megjelölni a maradványérték maximális százalékos mértékét.

A j1)-j3) cellában a Thmr. előírásai szerint kiszámított teljes hiteldíj mutató értékeket kell szerepeltetni százalékos formában, numerikusan, két tizedes pontossággal % jel feltüntetése nélkül.

A j1) cellában a kereskedelmi kommunikációban szereplő THM számításakor a Thmr. kereskedelmi kommunikációra vonatkozó előírásainál meghatározott feltételű terméket kell alapul venni.

A j2) és j3) cellában a konstrukció keretein belül elérhető lízinglehetőségek tekintetében a legkisebb és a legnagyobb THM mértéket kell feltüntetni.

A THM számításához kapcsolódó megjegyzéseket a j4) cellában kell feltüntetni. Itt kell tételesen megadni a THM számításánál figyelembe vett kamat, kezelési költség éves mértékét, valamint a THM számításánál figyelembe veendő egyéb költség és díjtételek megnevezését és mértékét százalékosan vagy összegszerűen.

A k1)-k5) cellában kell tájékoztatást adni a lízingkonstrukciók kamat adatairól.

A k1) cellában kell megadni a kamatozás típusát, azaz, hogy a kamat mértéke a futamidő alatt "fix" vagy "változó" Változó hitelkamat minden olyan kamat, amely nem minősül rögzített hitelkamatnak. A kamatozás típusához kapcsolódó esetleges további megjegyzéseket a k6) cellában lehet megtenni (pl. a kamatperiódus hossza 6 hónap).

A k2) és k3) cellában az ügyleti kamat minimális és maximális éves százalékos mértékét kell szerepeltetni (% jel feltüntetése nélkül).

A k4) cellában a pénzügyi intézmény által alkalmazott kamatbázist kell feltüntetni pl. 3 havi BUBOR.

A k5) cellában az irányadó kamathoz kapcsolódó alap kamatfelár/marge szerepeltetendő, valamint ha az intézmény alkalmaz további (kockázati) felárat, akkor annak mértékét is itt kell százalékos formában megadni. Amennyiben a konstrukció nem kamatbázishoz kötődik, a k4) és k5) cellát "nincs" megjelöléssel kell kitölteni.

A k6) cella alkalmazható a kamatozásra vonatkozó további szöveges információk feltüntetésére is.

A k7) cellában kell rögzíteni az intézmény által az adott termék vonatkozásában a jogszabály alapján alkalmazott kamatváltoztatási és kamatfelár-változtatási mutató MNB honlapján közzétett betűkódját (pl. H1K, D1K).

Az l) cellában kell tételes bemutatással, felsorolással szerepeltetni összegszerűen vagy százalékos mértékben a lízingbevevő által a folyósításig fizetendő és az azt követően, a futamidő alatt, illetve az ügylet lezárásához kapcsolódó minden olyan költséget, díjat, amelyet a Thmr. előírásai szerint a THM számításánál nem kell figyelembe venni, és az űrlap egyéb celláiban sincs nevesítve.

Az m) cellában kell feltüntetni a folyósítás és törlesztés jellemzőit, mint pl. a devizában folyósítás vagy törlesztés lehetőségét, a törlesztés módját (annuitásos, csak kamatfizetés havonta-futamidő végi tőketörlesztés stb.), illetve hogy az ügyfél által választható-e a törlesztés napja. Amennyiben a jelzáloghitel-szerződés alapján fennálló tartozás idegen pénznemben áll fenn, az átváltás lehetőségét, vagy az árfolyamkockázatot korlátozó eszközöket szintén itt kell feltüntetni.

Az n1)-n3) cellában a szerződésmódosítással kapcsolatos díjakat kell feltüntetni összegszerűen vagy százalékos mértékben. Az n1) cellában ki kell emelni a teljes előtörlesztéssel (végtörlesztéssel) összefüggően fizetendő díj(ak) mértékét, illetve összegét. Az egyéb, pénzügyi teljesítéssel összefüggő díj mértékét, illetve összegét az n2) cellában kell megadni, pl. előtörlesztés. A nem pénzügyi teljesítéssel összefüggő szerződésmódosítás mértékét, illetve összegét az n3) cellában kell feltüntetni (pl. fizetési átütemezés, fedezetmódosítás, átvállalás).

Az o1) és o2) cellában kell bemutatni azon tételeket, melyek az ügyfél szerződésből eredő kötelezettségeinek késedelmes teljesítése esetén kerülnek elszámolásra. Az o1) Késedelmes kamat mértéke cella tartalmazza a késedelmi kamat kiszabható mértékét (pl. ügyleti kamat+x%), az o2) Egyéb, késedelemhez kapcsolódó díjak cella pedig az egyéb késedelmes teljesítéskor felszámított díjtételek megnevezését és összegét (pl. felszólítási díj, kiszállás díja, kintlévőség-kezelési eljárás költsége).

A p) Egyéb megjegyzés cellában kell azokat a speciális paramétereket, jellemzőket szerepeltetni, amelyek az előző cellában nem kerültek bemutatásra, felsorolásra. Ide sorolható pl. a magasabb finanszírozási arány feltételei.

A q1)-q4) cellákban az Igénybevételi feltételek között jelölőnégyzet segítségével kell feltüntetni, hogy kötelező-e a fogyasztónak a hitelezőnél olyan számlát nyitnia, amely a törlesztésre szolgál, illetve hogy rendelkeznie kell-e a hitelszerződéshez kapcsolódóan megtakarítással, életbiztosítással vagy a fedezetül szolgáló ingatlanra vonatkozó vagyonbiztosítással. Egyszerre több feltétel is megadható. A q5) Egyéb megjegyzések cellában kell bemutatni azokat az eltérő feltételeket, amelyek az előző cellákban nem kerültek bemutatásra. Ilyen például, hogy mely hitelösszeg alatt nem szükséges életbiztosítás megkötése.

Az r1)-r5) cellában kell bemutatni az akció jellegére és időtartamára vonatkozó adatokat.

Az r1) cellában kell - "igen" vagy "nem" válasszal - jelölni, hogy a termék akciós-e. Amennyiben akciós a termék ("igen"), akkor az akció jellegére, feltételeire, érvényességére vonatkozó mezők kitöltése is kötelező.

Az r2) cellában a kedvezmények leírását kell szerepeltetni, jelezve azt is, ha a feltüntetett akciós lehetőségek egyidejű igénybevétele valamely szempontból korlátozott.

Az r3) cellában az akció igénybevételének esetleges feltételeit kell szerepeltetni.

Az r4) és r5) cellában feltüntetendő az akció kezdete és záró napja. Amennyiben az akció visszavonásig érvényes, az r5) cellában ezt szövegszerűen kell jelezni ("visszavonásig").

Az s) cellában a pénzügyi intézmény honlapján az adott termékhez kapcsolódó részletes leíráshoz vagy annak hiányában a termékre vonatkozó hirdetményhez vezető hiperhivatkozást kell megadni. (Pontosvesszővel elválasztva egyszerre több hiperhivatkozás is megadható.)

A t1)-t3) cellában kell feltüntetni az adatszolgáltató azon kapcsolattartójának közvetlen elérhetőségeit, akit szükség esetén az MNB munkatársai az adott termékkel kapcsolatban elérhetnek. Az itt szereplő információk nem jelennek meg a fogyasztók által is látható felületen.

9HJ, 25DJ - Termékismertető - Hitel- és pénzügyi lízingtermékek - Szabad felhasználású jelzáloghitel

A jelentés vonatkozásában szabad felhasználású jelzáloghitel terméknek minősül az ingatlanon alapított jelzálog fedezete mellett, felhasználási célhoz nem kötötten fogyasztónak folyósított hitel. Itt kell feltüntetni az ingatlan célú hitel kiváltására folyósított jelzáloghitelek főbb adatait is, abban az esetben, ha azt ingatlan fedezet mellett, szabad-felhasználásra folyósították.

A jelentésben kell feltüntetni a pénzügyi intézmény által nyújtott saját szabad felhasználású jelzáloghitelkonstrukciók jellemző adatait. A termékvariációk számosságának optimalizálása érdekében célszerű "összevont" konstrukcióként bemutatni az - egyes megkülönböztető ismérvek alapján egyébként részleteiben is megjeleníthető, árszintben nem túlzottan eltérő - hiteltermékeket. Ilyen eset lehet az, amikor az adott ismérv (pl. hitelösszeg, futamidő, hitelbírálat alapján meghatározott ügyfél-kategória) alakulásától függően különböző kamatláb szintek lehetségesek.

A konstrukció tekintetében lehetséges kamattartomány a h2) és h3) cellában tüntetendő fel. A h6) cellában a kamatadatok értelmezését rövid magyarázat is segítheti (pl. "A hitel ügyleti kamatlába a választott futamidőtől/ összegtől/hitelbírálattól függően kerül meghatározásra X%-Y% között"; "A kamat éves mértékénél feltüntetett érték 20 éves futamidejű/5 millió forint összegű, normál kockázati besorolású, egyenletes törlesztésű hitelre vonatkozik."). További tájékoztatás elérhetősége is jelezhető (pl. "További részletes tájékoztatást a hirdetmény tartalmaz.").

Az összes említett esetben, így "összevont termék" bemutatása esetén is, meg kell jelölni a kereskedelmi kommunikációban szereplő THM-et az arra szolgáló numerikus cellában. Az adatot a Thmr. által meghatározott feltételű hiteltípusra, amennyiben a pénzügyi intézmény az adott hitelt nem nyújtja adott feltételekkel, akkor a hiteltípusra létező legközelebbi összeggel és futamidővel kell meghatározni. (Olyan további tulajdonságok tekintetében, amelyek esetén a jogszabály nem ad útmutatást, a leginkább jellemző konstrukció-típushoz tartozó értéket kell ebben a cellában feltüntetni.)

A kereskedelmi kommunikációban szereplő THM értékek számításához fűzendő magyarázat a g4) cellában tüntetendő fel.

Nem szükséges külön termékvariációként feltüntetni azon konstrukcióváltozatokat sem, ahol csak a fizetési mód (bankszámláról, csekken történő fizetés), törlesztési lehetőségek, kedvezmények, illetve egyes díjtételek különböznek bizonyos feltételek alapján. Ezen jellemzőkre vonatkozó megjegyzések megtehetők az érintett ismérvet bemutató mezőben vagy az n) Egyéb megjegyzés cellában. Ezen túlmenően további tájékoztatás elérhetősége is jelezhető (pl. "További részletes tájékoztatást a hirdetmény tartalmaz.").

A konstrukciók megnevezésének feltüntetésénél fontos, hogy egyértelműen jelenjen meg a variációkat megkülönböztető jellemzőre való utalás.

A jelentés kitöltése

Az a) Termékkód cellában - az MNB útmutatása alapján automatikusan generált - a termékhez kapcsolódó egyedi azonosító szerepel, amely végigkíséri a terméket forgalmazásának teljes idejében. Amennyiben a termék értékesítése szünetel, az értékesítés újrakezdésekor is az eredeti termékkóddal kell küldeni az adatszolgáltatásban.

A b) cellában a szabad felhasználású jelzáloghitel-konstrukció teljes megnevezését kell szerepeltetni. Amennyiben azonos konstrukció eltérő alternatíváiról van szó (és nincs külön "fantázianeve"), az eltérési szempontot javasolt feltüntetni a termék megnevezésénél is.

A c) Devizanem cellában kell megjelölni a hitel nyilvántartásának devizanemét (ISO-kódját). Amennyiben a szabad felhasználású jelzáloghitel-termék igénybe vehető forintban és egyéb devizanemben is, akkor a változatokat külön termékként vagy termékvariációként kell feltüntetni.

A d1) Konstrukció jellege cellában szükséges megjelölni a konstrukció jellegét miszerint "adósságrendező hitel"-ként vagy "ingatlan fedezete mellett egyéb célra" vehető igénybe. Az adósságrendező (pl. hitelkiváltó) hitelek célja a már korábban felvett hitel(ek) cseréje, kiváltása vagy egyéb (pl. közüzemi adósságok) rendezése. A d2) Egyéb megjegyzés cellában kell feltüntetni a felhasználás konkrét jellegére vonatkozó szöveges magyarázatot (pl. a hitelcél lehet vásárlás vagy felújítás). A hitelkiváltó hitelek esetében ebben a cellában kell feltüntetni a kiváltás jellegét, feltételeit.

Az e1) és e2) Futamidő (min. és max.) cellában kell szerepeltetni a futamidő minimális és maximális hosszát. A futamidőt hónapokban (numerikusan, egész számban) kell megadni. (Amennyiben a futamidő egy meghatározott fix időszak lehet csak, akkor annak a hónapokban megadott időtartamát kell feltüntetni az e1) és e2) cellában is.)

Az f1) és f2) Igényelhető kölcsönösszeg (min. és max.) cellában a minimálisan és maximálisan igénybe vehető hitelösszeget kell feltüntetni forintban, numerikus, egész számban, a pénznem megjelölése nélkül. Devizahitelek esetében, amennyiben az igényelhető hitelösszeg devizában meghatározott, az átváltás árfolyama az egyéb megjegyzéseknél az o) Egyéb megjegyzés cellában jelezhető.

A g1) és g2) Finanszírozás maximális aránya cellában kell megadni a finanszírozás maximális arányát meghatározó adatokat. A g1) Finanszírozás alapja cellában kell feltüntetni az igénybe vehető maximális finanszírozási összeg meghatározásának alapjául szolgáló ingatlan értéket (hitelbiztosítéki érték, piaci érték) és a g2) Finanszírozás mértéke (%) cellában a kapcsolódó százalékos mértéket (pl. 60). Mivel a tájékoztatás a fogyasztók számára készül ezt a szövegezésnél figyelembe kell venni (pl. szakmai rövidítések lehetséges mellőzése).

A h1)-h3) cellában a Thmr. előírásai szerint kiszámított teljes hiteldíj mutató értékeket kell szerepeltetni százalékos formában, numerikusan, két tizedes pontossággal, % jel feltüntetése nélkül.

A h1) cellában a kereskedelmi kommunikációban szereplő THM számításakor a Thmr. kereskedelmi kommunikációra vonatkozó előírásainál meghatározott feltételű hitelt kell alapul venni.

A h2) és h3) cellában a konstrukció keretein belül elérhető hitelösszegek tekintetében a legkisebb és a legnagyobb THM értékeket kell feltüntetni. Összevont konstrukció esetén is minden egyedi termékre meg kell határozni a minimum és maximum THM értékeket, majd ezek közül a legkisebb minimum THM értéket a h2), a legnagyobb maximum THM értéket a h3) cellában megadni.

A THM-hez kapcsolódó megjegyzéseket a h4) THM-hez kapcsolódó megjegyzések cellában kell feltüntetni. Itt kell tételesen megadni a THM számításánál figyelembe vett kamat, kezelési költség éves mértékét vagy összegét, valamint a THM számításánál figyelembe veendő egyéb költség és díjtételek megnevezését és mértékét százalékosan vagy összegszerűen.

Az i1)-i6) cellában kell tájékoztatást adni a hitelkonstrukció kamat adatairól.

Az i1) Kamatozás típusa cellában kell megadni a kamatozás típusát, azaz, hogy a kamat mértéke a futamidő alatt "fix" vagy "változó". Változó hitelkamat minden olyan kamat, amely nem minősül rögzített hitelkamatnak. A kamatozás típusához kapcsolódó esetleges megjegyzéseket (pl. kamatperiódus hossza) az i6) cellában lehet megtenni.

Az i2) és i3) Kamat éves mértéke (min. és max.) cellában az ügyleti kamat minimális és maximális éves százalékos mértékét kell szerepeltetni (% jel feltüntetése nélkül). Az i2) és i3) cellához fűzendő magyarázat feltüntethető az i6) cellában.

Az i4) cellában kell feltüntetni, ha a pénzügyi intézmény kamatbázist alkalmaz, pl. 3 havi BUBOR.

Az i5) cellában az irányadó kamathoz kapcsolódó alap kamatfelár/marge szerepeltetendő, valamint ha a pénzügyi intézmény további (kockázati) felárakat alkalmaz, akkor annak mértékét is itt kell százalékos formában megadni.

Amennyiben a konstrukció nem kamatbázishoz kötődik, az i4) és i5) cellát "nincs" megjelöléssel kell kitölteni.

Az összevont termékvariációk tekintetében a kamatozással kapcsolatos, illetve az i1)-i5) cellára vonatkozó további szöveges információk feltüntetése is a i6) Kamatozáshoz kapcsolódó megjegyzések cellában lehetséges.

Az i7) cellában kell rögzíteni az intézmény által az adott termék vonatkozásában a jogszabály alapján alkalmazott kamatváltoztatási és kamatfelár-változtatási mutató MNB honlapján közzétett betűkódját (pl. H1K, D1K).

A j1)-j5) cellában a futamidő alatt folyamatosan felszámítandó kezelési költség alapját, mértékét összegszerűen vagy százalékos mértékben kell bemutatni. A j1) Kezelési költség alapja cellában tüntetendő fel a kezelési költség felszámításának alapja, pl. "ügyfél év elején fennálló tőketartozása". A j2)-j5) cellában kell rögzíteni a pénzügyi intézmény által felszámítandó kezelési költség éves százalékos mértékét, minimumát, maximumát, illetve tételes összegét és devizanemét. Amennyiben a futamidő alatt folyamatosan tételes díj kerül felszámításra ezen a jogcímen, akkor annak éves mértékét a minimum és maximum összegre vonatkozó cellában egyaránt fel kell tüntetni [j3) és j4) cella].

A k) cellában kell tételenként bemutatni a hitelfelvevő által a hitel folyósításáig fizetendő és az azt követően, a futamidő alatt, illetve az ügylet lezárásához kapcsolódó minden olyan költséget, díjat összegszerűen vagy százalékos mértékben, amelyek a Thmr. előírásai szerint a THM számításánál nem kell figyelembe venni, és az űrlap egyéb celláiban sincs nevesítve.

Az l) Folyósítás és törlesztés jellemzői cellában kell feltüntetni a folyósítás és törlesztés jellemzőit, mint pl. a devizában folyósítás vagy törlesztés lehetőségét, a törlesztés módját (annuitásos, csak kamatfizetés havonta-futamidő végi tőketörlesztés stb.), illetve hogy az ügyfél által választható-e a törlesztés napja. Amennyiben a jelzáloghitel-szerződés alapján fennálló tartozás idegen pénznemben áll fenn, az átváltás lehetőségét, vagy az árfolyamkockázatot korlátozó eszközöket szintén itt kell feltüntetni.

Az m1)-m3) cellában a szerződésmódosítással kapcsolatos díjakat összegszerűen vagy százalékos mértékben kell feltüntetni. Az m1) cellában be kell mutatni a teljes előtörlesztéssel (végtörlesztéssel) összefüggően fizetendő díj(ak) mértékét, illetve összegét. Az egyéb, pénzügyi teljesítéssel összefüggő díj mértékét, illetve összegét az m2) cellában kell megadni, pl. előtörlesztés. A nem pénzügyi teljesítéssel összefüggő szerződésmódosítás mértékét, illetve összegét az m3) cellában kell feltüntetni, pl. fizetési átütemezés, fedezetmódosítás.

Az n1) és n2) cellában kell bemutatni azon tételeket, melyek az ügyfél szerződésből eredő kötelezettségeinek késedelmes teljesítése esetén kerülnek elszámolásra. Az n1) Késedelmes kamat mértéke cella tartalmazza a késedelmi kamat kiszabható mértékét (pl. ügyleti kamat+x%), az n2) Egyéb, késedelemhez kapcsolódó díjak cella pedig az egyéb, késedelmes teljesítéskor felszámított díjtételek megnevezését és összegét (pl. felszólítási díj, kiszállás díja, kintlévőség-kezelési eljárás költsége).

Az o) Egyéb megjegyzések cellában kell azokat a speciális paramétereket, jellemzőket szerepeltetni, amelyek az előző cellákban nem kerültek bemutatásra, felsorolásra. Ide sorolhatók pl. a finanszírozási arány meghatározásának feltételei, a türelmi időre vonatkozó előírások, illetve feltüntethető itt a hitelterméket a pénzügyi intézmény javára, nevében, felelősségére és kockázatára értékesítő hitelközvetítők megnevezése is.

A p1)-p4) cellákban az Igénybevételi feltételek között jelölőnégyzet segítségével kell feltüntetni, hogy kötelező-e a fogyasztónak a hitelezőnél olyan számlát nyitnia, amely a törlesztésre szolgál, illetve hogy rendelkeznie kell-e a hitelszerződéshez kapcsolódóan megtakarítással, életbiztosítással vagy a fedezetül szolgáló ingatlanra vonatkozó vagyonbiztosítással. Egyszerre több feltétel is megadható. A p5) Egyéb megjegyzések cellában kell bemutatni azokat az eltérő feltételeket, amelyek az előző cellákban nem kerültek bemutatásra. Ilyen például, hogy mely hitelösszeg alatt nem szükséges életbiztosítás megkötése.