31987L0102[1]

A Tanács irányelve (1986. december 22.) a fogyasztói hitelre vonatkozó tagállami törvényi, rendeleti és közigazgatási rendelkezések közelítéséről

A TANÁCS IRÁNYELVE

(1986. december 22.)

a fogyasztói hitelre vonatkozó tagállami törvényi, rendeleti és közigazgatási rendelkezések közelítéséről

(87/102/EGK)

AZ EURÓPAI KÖZÖSSÉGEK TANÁCSA

tekintettel az Európai Gazdasági Közösséget létrehozó szerződésre és különösen annak 100. cikkére,

tekintettel a Bizottság javaslatára ( 1 )

tekintettel a Közgyűlés véleményére ( 2 ),

tekintettel a Gazdasági és Szociális Bizottság véleményére ( 3 ),

mivel jelentős eltérések mutatkoznak a tagállamok jogszabályaiban a fogyasztói hitelek területén;

mivel ezek az eltérések torzíthatják a hitelezők közötti versenyt a közös piacon;

mivel ezek az eltérések korlátozzák a fogyasztók lehetőségeit a hitelek megszerzésében egy másik tagállamban; mivel ezek befolyásolják a hitelkereslet mértékét és jellegét, és a termékek és szolgáltatások megvásárlását;

mivel ennek következtében ezek az eltérések befolyásolják a fogyasztók által hitelből megvásárolható áruk és szolgáltatások szabad mozgását, és ezáltal közvetlenül érintik a közös piac működését;

mivel, tekintettel a Közösségben a fogyasztóknak nyújtott hitelek növekvő mértékére, a közös piac létrehozása a fogyasztói hitelezés terén előnyös lehet a fogyasztók, a hitelezők, a gyártók, a nagykereskedők és a kiskereskedők, valamint a szolgáltatók részére egyaránt;

mivel az Európai Gazdasági Közösség fogyasztóvédelemmel és a fogyasztók tájékoztatásával kapcsolatos politika programjai ( 4 ) - többek közt - előírják, hogy a fogyasztó védelemben részesüljön a tisztességtelen hitelfeltételekkel szemben és, hogy elsődleges fontosságú a fogyasztói hitelek általános feltételeinek összehangolása;

mivel a jogszabályi és a gyakorlati különbségek egyenlőtlen fogyasztóvédelmet eredményeznek a fogyasztói hitelezés területén a különböző tagállamokban;

mivel az utóbbi években a fogyasztók részéről elérhető és igénybe vett hiteltípusokban sok változás következett be; mivel új fogyasztói hitelfajták jöttek létre, és ezek folyamatosan alakulnak;

mivel a fogyasztóknak megfelelő tájékoztatást kell kapniuk a hitelfeltételekről és költségekről, valamint az őket érintő kötelezettségekről; mivel ezeknek az információknak - többek között - tartalmazniuk kell a hiteldíj százalékban kifejezett éves mértékét, vagy ennek hiányában azt a teljes összeget, amit a hitelért fizetni kell; mivel, a hiteldíj éves, százalékban kifejezett mértékének közösségi számítási módszeréről vagy módszereiről szóló döntés megszületéséig, a tagállamoknak fenn kell tartaniuk e mutató számítására meglévő módszereiket vagy gyakorlatukat, vagy ennek hiányában rendelkezéseket kell hozniuk a fogyasztói hiteleket terhelő teljes költségek megadásáról;

mivel a hitelszerződésben meghatározott feltételek hátrányosak lehetnek a fogyasztóra nézve; mivel a fogyasztók jobb védelme érhető el bizonyos, a hitelezés minden formájára alkalmazandó feltételek elfogadásával;

mivel, bizonyos hitelszerződés- vagy ügylettípusokat jellegükből adódóan részlegesen vagy egészében ki kell zárni ennek az irányelvnek a hatálya alól;

mivel a tagállamoknak lehetőséget kell biztosítani arra, hogy a Bizottsággal történő konzultáció alapján az irányelv hatálya alól kizárjanak bizonyos nem kereskedelmi jellegű, meghatározott feltételek mellett nyújtott hitelfajtákat;

mivel egyes tagállamokban a közjegyző vagy bíró előtti közokiratba foglalási gyakorlat olyan, hogy szükségtelen megvalósítani ennek az irányelvnek bizonyos előírásait ezekre az okiratokra vonatkozóan; mivel a tagállamok számára ezért lehetőséget kell biztosítani az ilyen okiratok e rendelkezések hatálya alóli kivonására;

mivel a nagy összegű hitelszerződések általában eltérnek a szokásos fogyasztói hitelszerződésektől; mivel ezen irányelv előírásainak alkalmazása a kis összegű szerződésekre szükségtelenül nagy terheket róna a fogyasztókra és a hitelnyújtókra egyaránt; mivel ezért meghatározott pénzügyi határértékek feletti vagy alatti szerződéseket ki kell zárni az irányelv hatálya alól;

mivel a hirdetésekben és a hitelezői vagy a hitelközvetítői tevékenységet folytató személy hivatali helyiségében a hitelezési költségekre vonatkozó tájékoztatási kötelezettség megkönnyítheti a fogyasztó számára a különböző ajánlatok összehasonlítását;

mivel a fogyasztóvédelem tovább javul, ha a hitelszerződések írásos formában készülnek, és tartalmaznak bizonyos minimálisan előírt elemeket a szerződéses kötelezettségre vonatkozóan;

mivel áruhitelek nyújtásakor a tagállamok meghatározzák azokat a feltételeket, melyekkel az áru tulajdonjoga visszaszáll a hitelnyújtóra, különösen akkor, ha a fogyasztó ehhez nem járul hozzá; mivel a tulajdonjog átszállása esetén a felek közötti elszámolásnak olyan módon kell készülnie, hogy a tulajdonjog visszaszállása ne eredményezzen jogalap nélküli gazdagodást;

mivel a fogyasztó részére lehetővé kell tenni a kötelezettségeinek határidő előtti teljesítését; mivel a fogyasztó ekkor a hiteldíj teljes összegének méltányos csökkentésére jogosult;

mivel a hitelszerződésből eredő hitelezői jogosítványok átruházása nem eredményezheti a fogyasztó helyzetének gyengítését;

mivel azok a tagállamok, amelyek lehetővé teszik a fogyasztónak a váltó, saját váltó vagy csekk használatát a hitelszerződéssel kapcsolatban, kötelesek gondoskodni a fogyasztó megfelelő védelméről az ilyen eszközök alkalmazása során;

mivel az olyan áruk és szolgáltatások tekintetében, amelyek megszerzésére a fogyasztó hitelszerződést kötött, a fogyasztó részére az árut vagy szolgáltatást nyújtó féllel kötött szerződés által biztosított jogokon felül jogot kell biztosítani közvetlenül a hitelezővel szemben is, legalább az alábbiakban meghatározott körülmények esetében; mivel e körülmények azok, amikor a hitelező és az áruszállító vagy a szolgáltatást nyújtó között előzetes megállapodás létezik arról, hogy a fogyasztó részére kizárólag az adott hitelező nyújthat hitelt ettől a szállítótól történő áru- vagy szolgáltatás vásárlására;

mivel az ECU-t a legutóbb a Tanács 2626/84/EGK rendeletével ( 5 ) módosított 3180/78/EGK tanácsi rendelet ( 6 ) határozza meg; mivel ebben az irányelvben ECU-ben megadott összegekből a nemzeti valutájukra történő átszámítással meghatározott értéket a tagállamok korlátozott mértékben kerekíthetik; mivel ebben az irányelvben szereplő értékeket a Közösség gazdasági és pénzügyi folyamatainak tükrében rendszeresen felül kell vizsgálni, és szükség esetén módosítani kell;

mivel a tagállamok megfelelő intézkedéseket hoznak a hitelező vagy a hitelközvetítő személyek működésének engedélyezésére, felügyeletére vagy ellenőrzésére, illetve hitelszerződéssel vagy hitelfeltételekkel kapcsolatos fogyasztói kifogások megtételének biztosítására;

mivel a hitelszerződések nem térhetnek el ebben az irányelvben foglaltak végrehajtására elfogadott előírásoktól a fogyasztó hátrányára; mivel ezeket az előírásokat nem lehet megkerülni a szerződések alakításával;

mivel tekintve, hogy ez az irányelv bizonyos mértékben közelíti a tagállamok fogyasztói hitelre vonatkozó törvényi, rendeleti és közigazgatási rendelkezéseit, valamint előír egy bizonyos szintű fogyasztóvédelmet, a tagállamokat semmi sem akadályozza, hogy a Szerződés szerinti kötelezettségeik megfelelő figyelembe vétele mellett a fogyasztók védelme érdekében szigorúbb intézkedéseket tartsanak fenn vagy fogadjanak el;

mivel legkésőbb 1995. január 1-jén a Bizottság jelentést nyújt be a Tanácshoz ennek az irányelvnek a alkalmazásáról,

ELFOGADTA EZT AZ IRÁNYELVET:

1. cikk

(1) Ez az irányelv a hitelszerződésekre vonatkozik.

(2) Ennek a irányelvnek az alkalmazásában:

a) "fogyasztó" olyan természetes személy, aki az irányelv hatálya alá tartozó ügyletek során olyan célból jár el, amely saját kereskedelmi vagy szakmai tevékenységi körén kívül esik;

b) "hitelező" olyan természetes vagy jogi személy, vagy ilyen személyek csoportja, amely a kereskedelmi, üzleti vagy szakmai tevékenysége gyakorlása során hitelt nyújt;

c) "hitelszerződés" olyan szerződés, amely alapján a hitelező a fogyasztónak hitelt nyújt vagy annak nyújtására ígéretet tesz halasztott fizetés, kölcsön vagy más, ezekhez hasonló pénzügyi megoldás formájában.

Szolgáltatás vagy közszolgáltatás folyamatos ellátására vonatkozó szerződések, amelyek keretében a fogyasztó jogosult részletekben fizetni az ellátás fennállása folyamán, ezen irányelv értelmében nem tekinthetőek hitelszerződésnek;

d) "a fogyasztónak nyújtott hitel teljes költsége" mindaz a költség, ideértve a kamatokat és egyéb költségeket, amelyeket a fogyasztónak a hitellel kapcsolatban meg kell fizetnie;

e) "az éves, százalékban kifejezett hiteldíj" a fogyasztónak nyújtott hitel teljes költsége, a nyújtott hitel összegének éves százalékában kifejezve, és az 1a. cikk szerint számítva.

1a. cikk

(1) a) Az éves, százalékban kifejezett hiteldíjat, ami éves szinten, a hitelező és az adós megállapodása szerinti, jövőbeni vagy fennálló összes kötelezettség (kölcsönök, törlesztések és költségek) jelenlegi értékével egyenlő, a II. mellékletben meghatározott matematikai képletnek megfelelően kell kiszámítani.

b) A számítási módszerre négy példa található a III. mellékletben, bemutatási céllal.

(2) Az éves, százalékban kifejezett hiteldíj számításához meg kell határozni az 1. cikk (2) bekezdése d) pontjában meghatározott, "a fogyasztónak nyújtott hitel teljes költségét", az alábbi költségtételek nélkül:

i. a hitelszerződésbe foglalt bármely kötelezettségének az elmulasztása miatt az adós által fizetendő költségek;

ii. a vételáron kívüli azon költségek, amit áruk és szolgáltatások vásárlása esetén a fogyasztónak ki kell fizetnie, függetlenül attól, hogy készpénzzel, vagy hitelkártyával történt a fizetés;

iii. pénzösszegek átutalásával és olyan bankszámlák működtetésével kapcsolatos költségek, amelyekre a hiteltörlesztésekkel, a kamatfizetésekkel és az egyéb költségekkel kapcsolatos befizetéseket teljesítik, kivéve, ha a fogyasztó a kérdésben nem rendelkezik megfelelő választási szabadsággal, és ha az ilyen költségek rendkívül magasak; ugyanakkor ez a rendelkezés nem vonatkozik az ilyen törlesztések vagy befizetések beszedési díjaira, függetlenül attól, hogy készpénzben, vagy más módon szedik be azokat;

iv. a hitelszerződéstől független megállapodásokból eredő, szervezetek vagy csoportok felé esedékes tagsági díjak, még akkor is, ha az ilyen tagsági díjaknak hatásuk lehet a hitelfeltételekre;

v. biztosítási vagy garanciadíjak; beleértendők ugyanakkor azok, amelyeknek célja a hitelező felé történő fizetés biztosítása a fogyasztó halála, rokkantsága, betegsége vagy munkanélkülisége esetére, olyan összegre, amely egyenlő vagy kisebb a hitelnek az esedékes kamattal és azokkal a költségekkel együtt számított teljes összegénél, mely költségeket a hitelező a hitelnyújtás feltételeként érvényesített.

(4) a) Az éves, százalékban kifejezett hiteldíjat a hitelszerződés megkötésének időpontjában kell kiszámítani, a 3. cikk hirdetésekre és kedvezményes eladási akciókra vonatkozó rendelkezéseinek sérelme nélkül.

b) A számításnál abból a feltételezésből kell kiindulni, hogy a hitelszerződés a megállapodás szerinti ideig érvényes, és hogy a hitelező és a fogyasztó a szerződés feltételeinek és a megállapodás szerinti határidőknek megfelelően teljesítik kötelezettségeiket.

(6) Az olyan hitelszerződések esetében, amelyek megengedik az éves, százalékban kifejezett hiteldíjban szereplő kamatráták, valamint az egyéb költségek összegének és szintjének változását, de amelyeknek összegszerűsége a kiszámítás idején nem határozható meg, az éves, százalékban kifejezett hiteldíjat annak a vélelemnek az alapján kell kiszámítani, hogy a kamat és az egyéb költségek rögzítettek, és a hitelszerződés végéig érvényben maradnak.

(7) Ahol szükséges, az alábbi vélelmek alkalmazhatók az éves, százalékban kifejezett hiteldíj számításánál:

- ha a szerződés nem rendelkezik a hitelösszeg határáról, a nyújtott hitel összege egyenlő azzal az összeggel, amelyet az adott tagállam meghatároz, de nem haladhatja meg a 2 000 ECU-nek megfelelő összeget,

- ha nincs rögzített törlesztési menetrend, és ilyenre a szerződés feltételeiből, és a nyújtott hitel visszafizetésének a módozataiból sem lehet következtetni, a hitel időtartamát egy évnek kell tekinteni,

- eltérő rendelkezés hiányában, ahol a szerződés több mint egy visszafizetési időpontról rendelkezik, a hitel rendelkezésre bocsátása és a törlesztések teljesítése a szerződésben szereplő legkorábbi időpontban történik meg.

2. cikk

(1) Ez az irányelv nem vonatkozik:

a) az olyan hitelszerződésekre vagy hitelnyújtásra vonatkozó ígéretekre, amelyek

- elsődleges célja tulajdonjogok megszerzése vagy megtartása földre vagy egy meglévő vagy tervezett épületre vonatkozóan,

- célja egy épület felújítása vagy javítása;

b) a bérleti szerződésekre, kivéve azokat, amelyek alapján a bérlemény végül a bérlő tulajdonába kerül;

c) a kamat vagy bármilyen más költség megfizetése nélkül nyújtott vagy rendelkezésre bocsátott hitelekre;

d) az olyan hitelszerződésekre, melyek alapján kamatot nem számítanak fel, amennyiben a fogyasztó hozzájárul a hitel egyszeri fizetéssel történő kiegyenlítéséhez;

e) a folyószámla-kedvezmény formájában egy hitel- vagy pénzintézet által nyújtott olyan hitelekre, melyek nem hitelkártya elszámolások.

A 6. cikk előírásait azonban az ilyen hitelekre is alkalmazni kell,

f) azokra a hitelszerződésekre, melyek összege 200 ECU-nél kisebb vagy 20 000 ECU-nél nagyobb;

g) azokra a hitelszerződésekre, amelyek alapján a fogyasztónak a hitelt

- három hónapot meg nem haladó időtartam alatt, vagy

- tizenkét hónapot meg nem haladó időtartam alatt legfeljebb négy fizetési részletben kell visszafizetnie.

(2) Valamely tagállam, a Bizottsággal folytatott konzultáció alapján, eltekinthet ennek az irányelvnek az alkalmazásától olyan hitelfajták esetén, melyek megfelelnek a következő feltételeknek:

- az éves hiteldíj kisebb, mint a piacon szokásosan alkalmazott hiteldíj,

- nem került meghirdetésre a nyilvánosság számára.

(3) Az 1a. cikk és a 4-12. cikk előírásai nem vonatkoznak azokra a hitelszerződésekre vagy hitel nyújtását kilátásba helyező szerződésekre - amennyiben ezek nem kerültek ki az (1) bekezdés a) pontja szerint az irányelv hatálya alól -, amelyeknek a biztosítéka egy ingatlantulajdon jelzáloggal való megterhelése.

(4) A tagállamok a 6-12. cikk előírásai alól kivonhatják a közjegyző vagy bíró előtt aláírt, közokiratba foglalt hitelszerződéseket.

3. cikk

A megtévesztő reklámra vonatkozó tagállami törvényi, rendeleti és közigazgatási rendelkezések közelítéséről szóló 1984. szeptember 10-i 84/450/EGK tanácsi irányelvének ( 7 ), valamint a tisztességtelen reklámra vonatkozó szabályok és alapelvek sérelme nélkül, az üzlethelységekben kihelyezett olyan hirdetésnek vagy ajánlatnak, amelyben egy személy hitelt vagy a hitelszerződés megkötésében való közreműködést ajánl, és amelyben feltüntetik a hitel kamatát vagy a hitel költségére vonatkozó bármilyen számértéket, tartalmaznia kell az éves hiteldíj mértékét is, szükség szerint egy jelképes példán keresztül bemutatva.

4. cikk

(1) A hitelszerződést írásba kell foglalni. A fogyasztó az írásba foglalt szerződésből egy példányt kap.

(2) Az írásba foglalt megállapodás tartalmazza:

a) az éves hiteldíj mértékének meghatározását;

b) azokat a feltételeket, amelyek mellett az éves hiteldíj módosítható.

Azokban az esetekben, amikor nem lehet megadni a teljes hiteldíj éves mértékét, a fogyasztó részére megfelelő tájékoztatást kell nyújtani az írásba foglalt szerződésben. Ennek a tájékoztatásnak legalább a 6. cikk (1) bekezdésének második francia bekezdésében foglalt információkat kell tartalmaznia;

c) a fogyasztónak a hitel visszafizetése érdekében teljesítendő, továbbá a kamatok és más költségek fizetésére vonatkozó kifizetései összegének, számának, gyakoriságának vagy időpontjának kimutatása; lehetőség szerint e kifizetések teljes összegét is feltüntetve;

d) az 1a. cikk (2) bekezdésében hivatkozott költségtételek kimutatása, azoknak a szerződéses kötelezettségek megszegésével kapcsolatos kiadásoknak a kivételével, amelyeket nem vettek figyelembe az éves, százalékban kifejezett hiteldíj számításánál, de amelyeket a fogyasztónak bizonyos körülmények között meg kell fizetnie, egy olyan kimutatással, ami tartalmazza ezeket a körülményeket. Ahol e tételek pontos összege ismert, az összeget kell megadni; ellenkező esetben, lehetőség szerint a számítási módszert, vagy a lehetséges legpontosabb becsült összeget kell megadni.

(3) Az írásba foglalt szerződésnek továbbá tartalmaznia kell a szerződés egyéb lényeges feltételeit.

Ennek az irányelvnek a melléklete példa jelleggel felsorolja azokat a feltételeket, amelyeket a tagállamok az írásba foglalt szerződés lényeges részeként megkövetelhetnek.

6. cikk

(1) A 2. cikk (1) bekezdésének e) pontjában biztosított kivétel ellenére, egy hitelintézet vagy pénzintézet és a fogyasztó között folyószámlán - a hitelkártya számla kivételével - megadott kedvezmény formájában történő hitelnyújtásra létrejött szerződés esetén, a szerződés megkötésekor vagy azt megelőzően a fogyasztót tájékoztatni kell

- adott esetben a hitel megengedhető legnagyobb mértékéről,

- az éves kamat mértékéről és azokról a költségekről, amelyek szerződés megkötésétől fogva felszámíthatók, valamint azokról a feltételekről, amelyek mellett ezek módosíthatók,

- a szerződés megszüntetésének módjáról.

Ezeket az információkat írásban meg kell erősíteni.

(2) Továbbá, a szerződés fennállása alatt a fogyasztót tájékoztatni kell az éves kamat vagy a díjak minden változásáról annak felmerülésekor. Az ilyen tájékoztatás történhet számlaegyenleg kiállítása formájában, vagy bármilyen más, a tagállamok által elfogadott módon.

(3) Azokban a tagállamokban, ahol a hallgatólagosan elfogadott hiteltúllépés megengedett, a tagállamoknak biztosítaniuk kell, hogy a fogyasztó tájékoztatást kapjon a felszámítható éves kamatról és díjakról és ezek minden változásáról, ha a hiteltúllépés időtartama meghaladja a három hónapot.

7. cikk

Áruhitelnyújtás esetén a tagállamok meghatározzák azokat a feltételeket, amelyek esetén az áruk tulajdonjoga visszaszáll a hitelnyújtóra, különösen abban az esetben, ha a fogyasztó ehhez nem járul hozzá. Biztosítják továbbá, hogy amikor a hitelező az áru tulajdonjogát visszavette, a felek közötti elszámolás olyan módon történjen, hogy a tulajdonjog visszavétele ne eredményezzen jogalap nélküli gazdagodást.

8. cikk

A fogyasztó jogosult a hitelszerződés szerinti kötelezettségeinek teljesítésére a hitelszerződésben meghatározott időpont előtt. Ilyen esetben, a tagállamok által meghatározott szabályok szerint, a fogyasztó jogosult a hitel teljes költségének arányos csökkentésére.

9. cikk

A hitelszerződés szerinti hitelezői jogok harmadik félre történő átruházása esetén, a fogyasztó jogosult a harmadik személlyel szemben minden olyan kifogást érvényesíteni, ami megillette őt az eredeti hitelezővel szemben, ideértve a beszámítási kifogást is, ha ez az adott tagállamban megengedett.

10. cikk

Azok a tagállamok, melyek a hitelszerződésekkel kapcsolatban a fogyasztó részére lehetővé teszik

a) a váltóval történő fizetést, ideértve a saját váltót;

b) váltóval történő biztosítéknyújtást, ideértve a saját váltót és csekket,

biztosítják a fogyasztó megfelelő védelmét ezen eszközök alkalmazása esetén.

11. cikk

(1) A tagállamok biztosítják, hogy a hitelszerződés léte ne befolyásolja az ilyen szerződés felhasználásával megvásárolt áru vagy szolgáltatás szállítójával szemben fennálló fogyasztói jogokat olyan esetekben, amikor az áruk vagy a szolgáltatások leszállítására nem kerül sor, vagy azok más okból nem felelnek meg a szerződésnek.

(2) Amikor

a) a fogyasztó áruvásárlás vagy szolgáltatásban való részesülés céljából olyan személlyel köt hitelszerződést, aki nem azonos azok szállítójával;

és

b) a hitelező és az áruszállító vagy a szolgáltatást nyújtó között előzetes megállapodás létezik arról, hogy a fogyasztó részére kizárólag az adott hitelező nyújthat hitelt ettől a szállítótól történő áru- vagy szolgáltatás vásárlására; és

c) az a) pontban említett fogyasztó hitelét ennek az előzetesen megkötött megállapodásnak a létrejöttét követően kapja; és

d) a hitelszerződés szerinti termék vagy szolgáltatás nem vagy csak részben kerül leszállításra, vagy az nem felel meg a szállítási szerződésnek; és

e) a fogyasztó jogorvoslattal élt a szállítóval szemben, de az nem vezetett eredményre,

a fogyasztót jogorvoslati jog illeti meg a hitelezővel szemben. A tagállamok meghatározzák, hogy e jogok milyen mértékben és milyen feltételek mellett gyakorolhatók.

(3) A (2) bekezdés nem vonatkozik azokra az esetekre, ahol az adott ügylet által érintett összeg kisebb mint 200 ECU-nek megfelelő érték.

12. cikk

(1) A tagállamok

a) biztosítják, hogy a hitelező vagy a hitelszerződés megkötését közvetítő személyek tevékenységüket akár e minőségükben, akár termékek és szolgáltatások szállítójaként hivatalos engedély alapján végezzék; vagy

b) biztosítják, hogy a hitelező vagy a hitelközvetítő személyek tevékenységét egy intézmény vagy hivatalos szerv felügyelje vagy ellenőrizze; vagy

c) elősegítik olyan megfelelő szervek létrehozását, amelyek hatáskörrel rendelkeznek a hitelszerződésekkel vagy a hitelfeltételekkel kapcsolatos panaszok fogadására, illetve a fogyasztók részére ezekkel kapcsolatos megfelelő tájékoztatásra és tanácsadásra.

(2) A tagállamok előírhatják, hogy az 1. bekezdés a) pontjában említett engedély nem szükséges abban az esetben, amikor a hitelszerződésre ajánlatot tevő vagy a hitelszerződés megkötését közvetítő személy megfelel a Tanácsnak a hitelintézeti tevékenység megkezdésére és folytatására vonatkozó törvényi, rendeleti és közigazgatási tagállami rendelkezések összehangolásáról szóló, 1977. december 12-i első irányelve ( 8 ) 1. cikke szerinti meghatározásnak, és erre a tevékenységre engedélyt kapott ennek az irányelvnek a rendelkezései szerint.

Amikor a hitelező vagy a hitelközvetítő személyek mind az (1) bekezdés a) pontja szerint mind a fent említett irányelv rendelkezései szerint engedélyben részesültek, de az utóbbi engedélyt később visszavonták, az (1) bekezdés a) pontja szerinti, kifejezetten hitelezői tevékenység folytatására szóló engedélyt megadó illetékes hatóságot erről értesíteni kell, és döntést kell hozni arról, hogy az érintett személyek folytathatják-e a hitelezői vagy a hitelközvetítői tevékenységet, vagy az (1) bekezdés a) pontja szerint megadott külön engedélyt vissza kell-e vonni.

13. cikk

(1) Ennek az irányelvnek az alkalmazásában ECU az, amit a 2626/84/EGK rendelettel módosított 3180/78/EGK rendelet határoz meg. A nemzeti valutában kifejezett egyenértéket első ízben azzal az árfolyammal kell rögzíteni, ami ennek az irányelvnek az elfogadása napján érvényes.

A tagállamok az ECU-ben megadott összegek nemzeti valutára számított értékét kerekíthetik, ha az ilyen kerekítés értéke nem haladja meg a 10 ECU-t.

(2) Ötévenként, és először 1995-ben, a Tanács a Bizottság javaslata alapján megvizsgálja, és ha szükséges, módosítja ebben az irányelvben szereplő értékeket a Közösség gazdasági és pénzügyi folyamatainak tükrében.

14. cikk

(1) A tagállamok biztosítják, hogy a hitelszerződések ne térjenek el a fogyasztó hátrányára az irányelvet végrehajtó, vagy annak megfelelő nemzeti jogszabályokban foglalt előírásoktól.

(2) A tagállamok biztosítják továbbá azt, hogy azok a rendelkezések, amelyeket ennek az irányelvnek a megvalósítására fogadnak el, nem kerülhetők meg a szerződések alakításával, különösen a hitelösszeg több szerződésre történő szétosztása révén.

15. cikk

Ez az irányelv nem akadályozza meg a tagállamokat, hogy a Szerződés szerinti kötelezettségeik megfelelő figyelembe vétele mellett a fogyasztók védelmére szigorúbb intézkedéseket tartsanak fenn vagy vezessenek be.

16. cikk

(1) A tagállamok hatályba léptetik azokat a rendelkezéseket, amelyek szükségesek ahhoz, hogy ennek az irányelvnek legkésőbb 1990. január 1-jéig megfeleljenek és erről haladéktalanul tájékoztatják a Bizottságot.

(2) A tagállamok közlik a Bizottsággal nemzeti joguknak azokat a főbb rendelkezéseit, amelyeket ezen irányelv által szabályozott területen fogadtak el.

17. cikk

A Bizottság 1995. január 1-jéig jelentést nyújt be a Tanácshoz ennek az irányelvnek az alkalmazásáról.

18. cikk

Ennek az irányelvnek a tagállamok a címzettjei.

I. MELLÉKLET

A 4. CIKK (3) BEKEZDÉSÉBEN HIVATKOZOTT FELTÉTELEK FELSOROLÁSA

1. Egyes áruk vagy szolgáltatások vételének finanszírozására vonatkozó hitelszerződések feltételei:

i. a szerződés tárgyát képező áruk és szolgáltatások megnevezése;

ii. a vételár és a hitelszerződés szerint fizetendő ár;

iii. részletfizetés esetén a részletfizetés összege, a részletfizetések száma és összege, valamint esedékességük időpontjai, vagy ezek megállapításának módja, amennyiben a szerződés megkötése időpontjában ez nem ismert;

iv. utalás arra, hogy a fogyasztó a 8. cikk értelmében történő idő előtti visszafizetés esetén csökkentésre jogosult;

v. utalás arra, hogy ki az áru tulajdonosa (ha a tulajdonjog nem száll át azonnal a fogyasztóra), és azokra a feltételekre melyek alapján a fogyasztó az áru tulajdonossá válik;

vi. az esetleges biztosítékok megnevezése;

vii. adott esetben az az időtartam, ami alatt a fogyasztó a szerződéstől következmények nélkül elállhat (megfontolási idő);

viii. biztosítás esetén, utalás a megkövetelt biztosítás(ok)ra, és ha a biztosító megválasztása nem a fogyasztótól függ, akkor a biztosítási költségre;

ix. a fogyasztó kötelezettsége egy bizonyos pénzösszeg megtakarítására, amelyet külön számlán kell elhelyezni.

2. Hitelkártyával lebonyolított hitelszerződés:

i. adott esetben a hitel megengedhető legnagyobb mértéke;

ii. visszafizetési feltételek vagy e feltételek megállapításának módja;

iii. adott esetben az az időtartam, ami alatt a fogyasztó a szerződéstől következmények nélkül elállhat (megfontolási idő).

3. Folyószámlás hitelszerződések, amelyekre az irányelv egyéb rendelkezései nem vonatkoznak:

i. adott esetben a hitel megengedhető legnagyobb mértéke vagy megállapításának módja;

ii. használati és visszafizetési feltételek;

iii. adott esetben az az időtartam, ami alatt a fogyasztó a szerződéstől következmények nélkül elállhat (megfontolási idő).

4. Az irányelv hatálya alá tartozó más hitelszerződések:

i. adott esetben a hitel megengedhető legnagyobb mértéke;

ii. utalás az esetleges biztosítékokra;

iii. visszafizetési feltételek;

iv. adott esetben az az időtartam, ami alatt a fogyasztó a szerződéstől következmények nélkül elállhat (megfontolási idő);

v. utalás arra, hogy a fogyasztó a 8. cikk értelmében történő idő előtti visszafizetés esetén csökkentésre jogosult.

II. MELLÉKLET

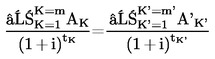

A KÖLCSÖNÖK, ILLETVE A TÖRLESZTÉSEK ÉS DÍJAK ÖSSZEGÉNEK EGYENLŐSÉGÉT KIFEJEZŐ ALAPEGYENLET

A betűk és szimbólumok jelentése:

K a kölcsön száma

K′ a hiteltörlesztés vagy díjfizetés száma

AK a K számú kölcsön összege

A′K′ a K′ számú hiteltörlesztés összege

∑ összegzést jelent

m a legutolsó kölcsön száma

m′ a legutolsó hiteltörlesztés vagy díjfizetés száma

tK az 1. számú kölcsön időpontjától a 2-től m-ig terjedő számú kölcsön időpontja közötti időtartam években vagy egy év töredékében kifejezve

tK′ az 1. számú kölcsön időpontjától az 1-től m'-ig terjedő időpontig terjedő hiteltörlesztések és díjfizetések közötti időtartam években vagy egy év töredékében kifejezve

i az a százalékos arány, amelyet (számtani úton, közelítéssorozatok segítségével vagy számítógépes program által) egyetlen ismeretlenként ki lehet számolni a fenti egyenletből, ha annak többi tényezője (az adott kölcsönszerződésből vagy más forrásból) ismert.

Megjegyzések:

a) A két fél által különböző alkalmakkor kifizetett összegek nem feltétlenül egyeznek meg, és nem is feltétlenül egyenlő időközönként kerülnek kifizetésre.

b) A kezdő időpont az első kölcsön kezdő időpontja.

c) A számítások során figyelembe vett dátumok közötti időtartamokat években vagy tört évben kell kifejezni. Feltételezzük, hogy egy év 365 napból vagy 365,25 napból vagy (szökőév esetén) 366 napból, 52 hétből vagy 12 egyenlő hónapból áll. Egy ilyen hónapot 30,41666 (= 365/12) napból állónak feltételezünk.

d) A számítás eredményét legalább egy tizedes pontossággal kell megadni. A következő szabály alapján történik a kerekítés adott tizedesre:

Ha a következő tizedes helyén álló számjegy 5 vagy annál nagyobb, akkor az adott tizedes helyén álló számjegyhez egyet kell hozzáadni.

e) A tagállamok gondoskodnak arról, hogy a megoldási módszerek olyan eredményt adjanak, amely megegyezik a III. mellékletben megadott példák végeredményével.

III. MELLÉKLET

SZÁMÍTÁSI PÉLDÁK

A. AZ ÉVES, SZÁZALÉKBAN KIFEJEZETT HITELDÍJ MÉRTÉKÉNEK SZÁMÍTÁSA NAPTÁRI ALAPON (1 ÉV = 365 NAP VAGY SZÖKŐÉVEKBEN 366 NAP)

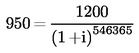

Első példa

Az 1994. január 1-jén folyósított kölcsön összege: S = 1 000 ECU.

A kölcsönt egy összegben (1 200 )ECU törlesztik 1995. július 1-jén, azaz 1,5 évvel, vagyis 546 (= 365 + 181) nappal a kölcsön nyújtásának dátuma után.

Az egyenlet ilyen formában írható fel:

vagyis:

[Kép #1] = 1,2

Kép #1

1 + i = 1,1296204

i = 0,1296204

Ezt az értéket 13 %-ra kerekítjük (illetve két tizedesjegy pontosság kívánalma esetén 12,96 %-ra).

Második példa

A kölcsön összege most: S = 1 000 ECU, de a hitelező adminisztratív kiadások fejében visszatart belőle 50 ECU-t, így tehát a ténylegesen átadott kölcsön összege 950 ECU; az 1 200 ECU-s törlesztés most is egy összegben történik, dátuma ismét 1995. július 1.

Az egyenlet ilyen formában írható fel:

vagyis:

[Kép #2] = 1,263157

Kép #2

1 + i = 1,169026

i = 0,169026

Ezt az értéket pedig 16,9 %-ra kerekítjük.

Harmadik példa

A kölcsön összege 1 000 ECU, a folyósítás dátuma 1994. január 1. A törlesztés két 600 ECU értékű részletben történik, amelyek a folyósítás után 1, illetve 2 évvel esedékesek.

Az egyenlet ilyen formában írható fel:

Az egyenlet megoldásaként azt kapjuk, hogy i = 0,1306623, amelyet 13,1 %-ra kerekítünk (illetve két tizedesjegy pontosság kívánalma esetén 13,07 %-ra).

Negyedik példa

| 3 hónap (0,25 év, azaz 90 nap) után: | 272 ECU |

| 6 hónap (0,5 év, azaz 181 nap) után: | 272 ECU |

| 12 hónap (1 év, azaz 365 nap) után: | 544 ECU |

| Összesen: | 1 088 ECU |

Az egyenlet ilyen formában írható fel:

Ezen egyenlet alapján i-t közelítéssorozattal is ki lehet számolni, amely eljárás zsebszámológépbe programozható.

Az eredmény i = 0,13226 lesz, amelyet 13,2 %-ra kerekítünk (vagy két tizedesjegy pontosság kívánalma esetén 13,23 %-ra.)

B. AZ ÉVES, SZÁZALÉKBAN KIFEJEZETT HITELDÍJ MÉRTÉKÉNEK SZÁMÍTÁSA STANDARD ÉVEK ALAPJÁN (1 ÉV = 365 NAP VAGY 365,25 NAP, 52 HÉT VAGY 12 EGYENLŐ HOSSZÚSÁGÚ HÓNAP)

Első példa

Folyósított kölcsön: S = 1 000 .ECU

A kölcsönt egy összegben (1 200 )ECUtörlesztik 1,5 évvel (azaz 1,5 × 365 = 547,5 vagy 1,5 × 365,25 = 547,875 vagy 1,5 × 366 = 549 nappal vagy 1,5 x 12 = 18 hónappal; 1,5 × 52 = 78 héttel) a kölcsön nyújtásának dátuma után.

Az egyenlet ilyen formában írható fel:

vagyis:

[Kép #3] = 1,2

Kép #3

1 + i = 1,129243

i = 0,129243

Ezt az értéket 12,9 %-ra kerekítjük (illetve két tizedesjegy pontosság kívánalma esetén 12,92 %-ra).

Második példa

A kölcsön összege most: S = 1 000 ECU, de a hitelező adminisztratív kiadások fejében visszatart belőle 50 ECU-t, így tehát a ténylegesen átadott kölcsön összege 950 ECU; az 1 200 ECU-s törlesztés most is egy összegben történik, ezúttal is 1,5 évvel a folyósítás után.

Az egyenlet ilyen formában írható fel:

vagyis:

= 1,263157

1 + i = 1,168526

i = 0,168526

Ezt az értéket 16,9 %-ra kerekítjük (illetve két tizedesjegy pontosság kívánalma esetén 16,85 %-ra).

Harmadik példa

A kölcsön összege 1 000 ECU, a törlesztés két 600 ECU értékű részletben történik, amelyek a folyósítás után 1, illetve 2 évvel esedékesek.

Az egyenlet ilyen formában írható fel:

Az egyenlet megoldásaként azt kapjuk, hogy i = 0,13066, amelyet 13,1 %-ra kerekítünk (illetve két tizedesjegy pontosság kívánalma esetén 13,07 %-ra).

Negyedik példa

| 3 hónap (0,25 év/13 hét/91,25 nap/91,3125 nap) után: | 272 ECU |

| 6 hónap (0,5 év/26 hét/182,5 nap/182,625 nap) után: | 272 ECU |

| 12 hónap (1 év/52 hét/365 nap/365,25 nap) után: | 544 ECU |

| Összesen: | 1 088 ECU |

Az egyenlet ilyen formában írható fel:

Ezen egyenlet alapján i-t közelítéssorozattal is ki lehet számolni, amely eljárás zsebszámológépbe programozható.

Az eredmény i = 0,13185 lesz, amelyet 13,2 %-ra kerekítünk (vagy két tizedesjegy pontosság kívánalma esetén 13,19 %-ra.)

( 1 ) HL C 80., 1979.3.27., 4. o. és

HL C 183., 1984.7.10., 4. o.,

( 2 ) HL C 242., 1983.9.12., 10. o.

( 3 ) HL C 113., 1980.5.7., 22. o.

( 4 ) HL C 92., 1975.4.25., 1. o. és

HL C 133., 1981.6.3., 1. o.

( 5 ) HL L 247., 1984.9.16., 1. o.

( 6 ) HL L 379., 1978.12.30., 1. o.

( 7 ) .HL L 250., 1984.9.12., 17. o. A 97/55/EK irányelvvel (HL L 280., 1997.10.23., 18. o.) módosított irányelv.

( 8 ) HL L 322., 1977.12.17., 30. o.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 31987L0102 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:31987L0102&locale=hu Utolsó elérhető, magyar nyelvű konszolidált változat CELEX: 01987L0102-19980421 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:01987L0102-19980421&locale=hu